Tamaño y Participación del Mercado de Cuidado de Mascotas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 260.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 361.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado de Mascotas por Mordor Intelligence

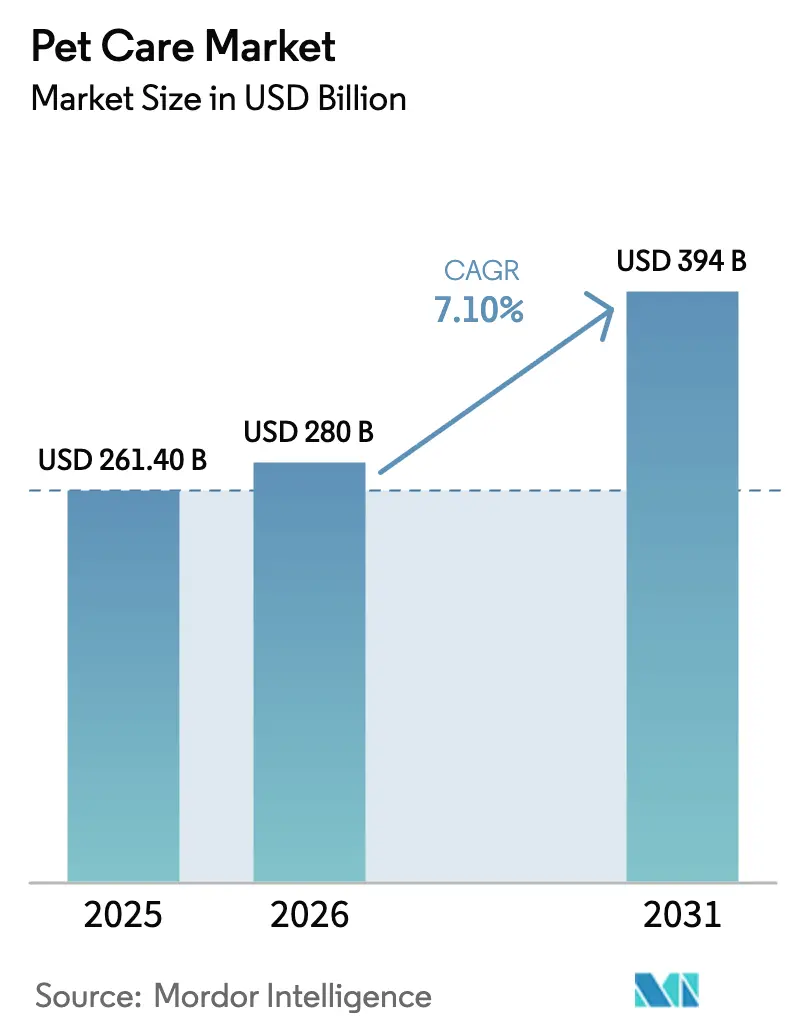

El tamaño del mercado de cuidado de mascotas fue valorado en USD 261,4 mil millones en 2025 y se estima que crecerá desde USD 280,0 mil millones en 2026 hasta alcanzar USD 394,0 mil millones en 2031, a una CAGR del 7,1% durante el período de pronóstico (2026-2031). Los propietarios más jóvenes, en particular los hogares de la Generación Z con múltiples mascotas, están redefiniendo el consumo al priorizar el bienestar, la sostenibilidad y la conveniencia en sus decisiones de compra. Estos cambios sustentan la premiumización en nutrición, atención sanitaria y servicios, mientras que los modelos de comercio electrónico basados en datos convierten las transacciones únicas en suscripciones a largo plazo. Al mismo tiempo, las ventajas de escala en adquisición y distribución mantienen altas las barreras para los nuevos participantes, incluso cuando los competidores de ingredientes funcionales presionan a los titulares por participación de mercado. Las fluctuaciones en los precios de las materias primas, las regulaciones de etiquetado más estrictas y los riesgos de falsificación continúan planteando desafíos. Sin embargo, es poco probable que estos factores obstaculicen significativamente el crecimiento proyectado del mercado de cuidado de mascotas durante los próximos cinco años.

Conclusiones Clave del Informe

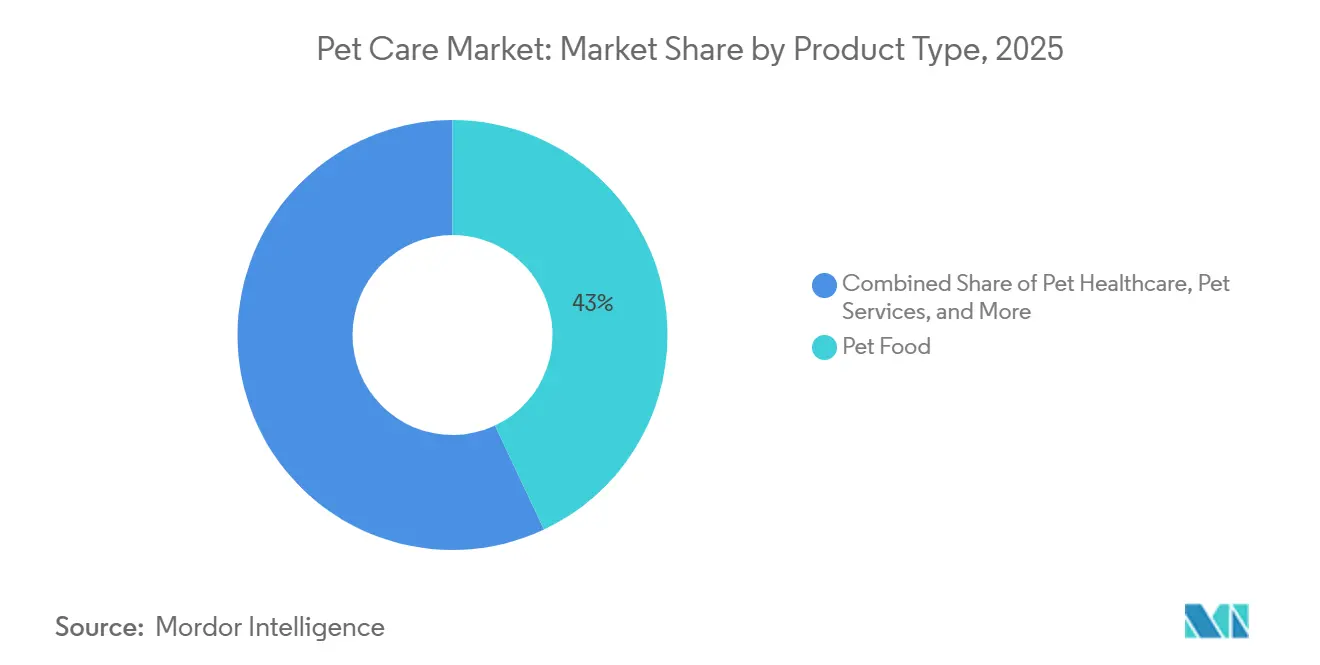

- Por tipo de producto, el Alimento para Mascotas representó el 43% del tamaño del mercado de cuidado de mascotas en 2025, y se prevé que los Servicios para Mascotas se expandan a una CAGR del 10% hasta 2031.

- Por tipo de animal, los Perros capturaron el 46% de la participación del mercado de cuidado de mascotas en 2025, mientras que los Gatos avanzan a una CAGR del 8,4% hasta 2031.

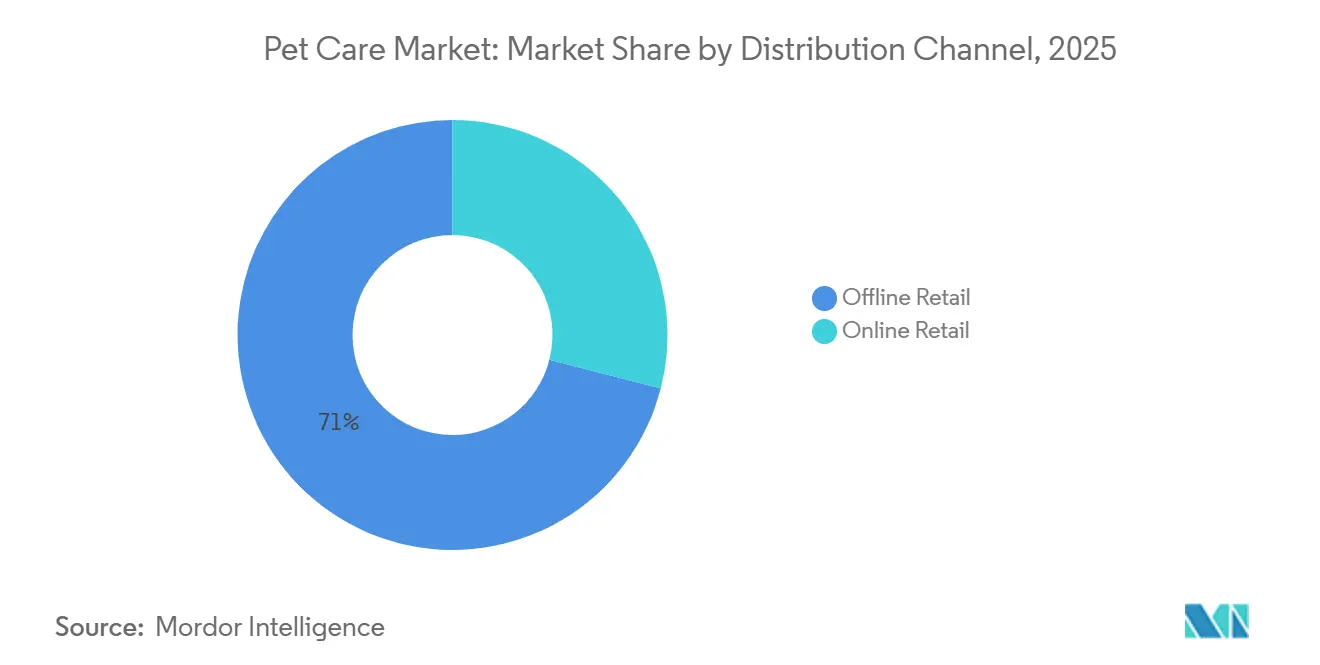

- Por canal de distribución, el Comercio Minorista Fuera de Línea mantuvo una participación del 71% en 2025, mientras que se proyecta que el Comercio Minorista en Línea alcance una CAGR del 11,8% hasta 2031.

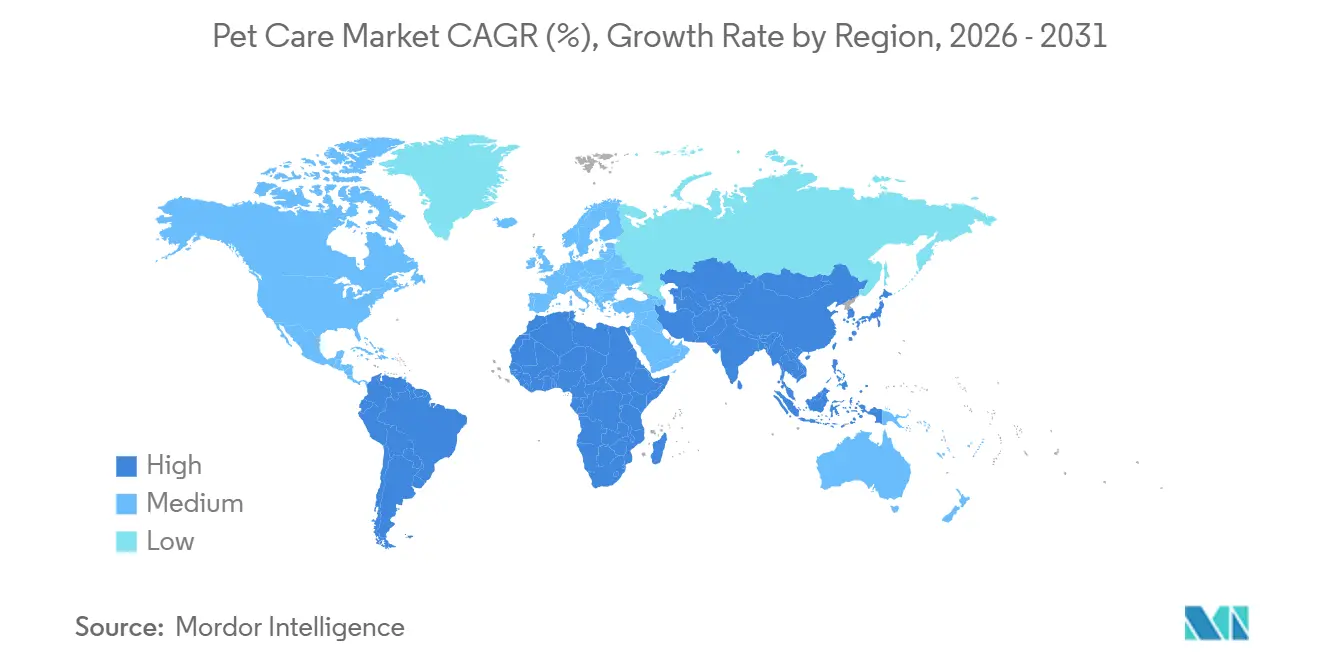

- Por geografía, América del Norte representó el 39% de los ingresos globales en 2025, y se proyecta que la región de Asia-Pacífico crezca a una CAGR del 9,6% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado de Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Humanización de las mascotas que impulsa la premiumización | +1.80% | Global, mayor en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la adopción de mascotas entre millennials y la Generación Z | +1.50% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Crecimiento del comercio minorista de productos para mascotas en línea | +1.30% | Global, especialmente América del Norte y China | Corto plazo (≤ 2 años) |

| Aumento del gasto en atención veterinaria preventiva y seguros | +0.90% | América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Rápida urbanización de ciudades asiáticas secundarias | +0.80% | Asia-Pacífico como núcleo | Largo plazo (≥ 4 años) |

| Integración de ingredientes funcionales en líneas de alimentos | +0.60% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Humanización de las Mascotas que Impulsa la Premiumización

Los propietarios consideran a los animales como familia, por lo que están dispuestos a pagar precios premium por recetas sin cereales, comidas frescas y suplementos de bienestar. La gama refrigerada de Freshpet Inc. creció un 27,2% interanual hasta USD 975,2 millones en 2024, demostrando una fuerte elasticidad de precios para los productos mínimamente procesados. En los mercados occidentales, la tendencia se extiende al aseo, la ropa y los viajes aptos para mascotas, ampliando los grupos de ingresos para minoristas y proveedores de servicios. La disposición a gastar entre categorías depende de mercados laborales estables; históricamente, las recesiones provocan una migración hacia niveles de valor. No obstante, los productos de gama alta continúan superando a las alternativas convencionales, anclando la creación de valor a largo plazo en el mercado de cuidado de mascotas.

Aumento de la Adopción de Mascotas entre Millennials y la Generación Z

Los hogares de la Generación Z alcanzaron 18,8 millones en 2024, lo que representa un aumento del 43,5% respecto al año anterior, y el 70% de estos hogares contenían dos o más mascotas en los Estados Unidos[1]Fuente: Asociación de Funcionarios Oficiales de Control de Alimentos para Animales de América, "Reglamentos Modelo para Alimentos para Mascotas," aafco.org. Los nativos digitales favorecen el abastecimiento transparente, el embalaje neutro en carbono y las suscripciones de envío automático, lo que lleva a las marcas a adoptar ecosistemas omnicanal. Los 20,3 millones de clientes activos de Chewy y el 75% de combinación de envío automático validan la economía de retención del modelo[2]Fuente: Chewy, "Informe Anual 2024," investor.chewy.com. En Asia, la formación familiar tardía está redirigiendo el ingreso discrecional hacia los animales de compañía, fortaleciendo los factores demográficos que impulsan el crecimiento en el mercado de cuidado de mascotas.

Aumento del Gasto en Atención Veterinaria Preventiva y Seguros

Las primas brutas emitidas (GWP) alcanzaron USD 4,7 mil millones en 2024, lo que representa un aumento anual del 21,4%, aunque la penetración fue de solo el 3,9% de las mascotas elegibles en los Estados Unidos [3]Fuente: Chewy, "Informe Anual 2024," investor.chewy.com. Los gastos veterinarios promedio por perro alcanzaron USD 598 y por gato USD 529, impulsados por diagnósticos de rutina y el manejo de enfermedades crónicas [4]Fuente: Asociación Norteamericana de Seguros de Salud para Mascotas, "Estado de la Industria 2024," naphia.org. Zoetis Services LLC y Elanco Animal Health Inc. están lanzando carteras más amplias de vacunas y parasiticidas, mientras que las aseguradoras destacan opciones de deducibles flexibles para atraer a compradores por primera vez. Con la penetración del 40% de Suecia como referencia, las aseguradoras ven un gran potencial al alza en América del Norte y Asia a medida que mejora la concienciación.

Rápida Urbanización de Ciudades Asiáticas Secundarias

La población de gatos de China ascendió a 62,3 millones en 2023, superando por primera vez su número de perros, impulsada por las restricciones de los apartamentos que favorecen a las especies más pequeñas. Japón exhibe un patrón similar, con 9,1 millones de gatos en comparación con 6,8 millones de perros en 2023. Fabricantes como Unicharm Corporation están expandiendo sus líneas de arena y nutrición específica para felinos para aprovechar la tendencia. Las mascotas más pequeñas generan tickets más bajos por compra, pero amplían la base de consumidores, dando al mercado de cuidado de mascotas un nuevo impulso de volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas para carne y cereales | -0.9% | Global, más agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre etiquetado y declaraciones | -0.5% | América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Productos falsificados y de baja calidad en línea | -0.4% | Global, mayor donde la aplicación es débil | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío limitada en mercados emergentes | -0.3% | Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas para Carne y Cereales

El pollo, la carne de res, el maíz y el trigo representan hasta el 70% del costo de producción. Los picos de precios en 2022-2024 comprimieron los márgenes ya que muchas marcas carecían de capacidad de cobertura. Los grandes actores compensan la volatilidad mediante la integración vertical, pero las empresas de nivel medio reformularon o absorbieron pérdidas, arriesgando el rechazo de los consumidores o la tensión en el flujo de caja. Los eventos geopolíticos, como las prohibiciones de exportación y los brotes de gripe aviar, perpetúan la incertidumbre, obstaculizando las inversiones de capital a largo plazo en el mercado de cuidado de mascotas.

Regulaciones Estrictas sobre Etiquetado y Declaraciones

Las normas de la Administración de Alimentos y Medicamentos (FDA) exigen listas de ingredientes en orden descendente de peso, análisis garantizados y adecuación nutricional sustentada, mientras que el Reglamento 767/2009 de la Unión Europea (UE) añade mandatos de trazabilidad. Las acciones de cumplimiento en torno a las dietas sin cereales demuestran un nivel creciente de escrutinio, que extiende los ciclos de desarrollo de productos y aumenta los costos de cumplimiento. Las marcas más pequeñas sin equipos regulatorios dedicados enfrentan cargas desproporcionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Superan el Crecimiento de los Alimentos

El Alimento para Mascotas dominó el mercado de cuidado de mascotas con una participación de mercado del 43% en 2025, anclado por la asequibilidad y la estabilidad en estantería del pienso seco. Sin embargo, se proyecta que los Servicios para Mascotas —aseo, alojamiento, guardería y adiestramiento— registren una sólida CAGR del 10% hasta 2031, ya que los propietarios urbanos ocupados tratan el cuidado profesional como un gasto ineludible. Los mayores insumos de mano de obra y la menor sensibilidad al precio otorgan a los servicios los márgenes más ricos de la industria del cuidado de mascotas. La atención sanitaria es otro punto brillante, impulsado por la creciente concienciación sobre la atención preventiva y los reembolsos de seguros. El pienso seco sigue siendo el motor de volumen, aunque los productos frescos y refrigerados, aunque limitados por las brechas en la cadena de frío, están creciendo a múltiplos más rápidos. En conjunto, estas dinámicas garantizan que el tamaño del mercado de cuidado de mascotas se incline progresivamente hacia ofertas de mayor valor durante el horizonte de pronóstico.

La expansión de los servicios está reformando la estrategia competitiva. Los titulares utilizan programas de fidelización y paquetes de bienestar combinados para fomentar la lealtad del cliente, mientras que las empresas emergentes aprovechan la tecnología para ofrecer reservas a través de aplicaciones y monitoreo de mascotas en tiempo real. El grupo de beneficios está atrayendo a actores no tradicionales, como hoteles que reconvierten espacios no utilizados en suites de guardería. En la industria alimentaria, las declaraciones funcionales para la salud digestiva, el soporte articular y el alivio de la ansiedad diferencian las líneas premium, mientras que la orientación de la Asociación de Funcionarios Oficiales de Control de Alimentos para Animales de América (AAFCO) sobre ingredientes como los probióticos agudiza el campo competitivo. Los premios y suplementos aprovechan los paralelismos con las tendencias de bienestar humano, permitiendo precios premium que reducen la disparidad de volumen con el alimento básico para mascotas. La segmentación por tipo de producto revela una doble oportunidad en la que las marcas necesitan mantener su escala en categorías de productos básicos mientras crean valor en nichos orientados a servicios y funcionales para mejorar su participación en el mercado de cuidado de mascotas.

Por Tipo de Animal: Los Gatos Ganan Terreno a los Perros

Los Perros representaron el 46% del tamaño del mercado de cuidado de mascotas en 2025; sin embargo, se prevé que los gatos crezcan a una CAGR del 8,4% hasta 2031, impulsados por hogares urbanos que buscan compañeros de bajo mantenimiento. Las ciudades asiáticas emergentes son el epicentro, donde el tamaño de los apartamentos, las restricciones de ruido y los estilos de vida de doble ingreso favorecen a los felinos. Los propietarios de gatos están actualizando a arena de control de olores, dietas para la salud urinaria y cajas de juguetes por suscripción, expandiendo el tamaño del mercado de cuidado de mascotas para productos específicos para felinos. Las aves, los peces, los pequeños mamíferos y los reptiles siguen siendo nichos, pero se benefician de las limitaciones de espacio y el deseo de estéticas domésticas únicas. Cada especie tiene necesidades de accesorios distintas, incluidos filtros, calentadores, hábitats y flujos de margen especializados para los minoristas.

Los perros siguen representando el gasto de mayor valor porque los alimentos, el adiestramiento profesional y los días de alojamiento superan los gastos felinos. No obstante, los propietarios de gatos exigentes pagan precios premium por kilogramo por dietas autorizadas por veterinarios. Los peces gozan de popularidad en las oficinas por su efecto calmante, apoyando una larga cola de consumibles como acondicionadores de agua y acuascapes decorativos. Los pequeños mamíferos atraen a los padres primerizos, enseñando responsabilidad, mientras que los reptiles anclan comunidades de entusiastas que gastan mucho en tecnología de hábitat. Esta creciente diversidad de especies diversifica los ingresos más allá de las categorías tradicionales centradas en perros, asegurando que el mercado de cuidado de mascotas mantenga un crecimiento equilibrado incluso si alguna categoría de animales experimenta una desaceleración.

Por Canal de Distribución: El Comercio en Línea Gana Participación

El Comercio Minorista Fuera de Línea retuvo una participación del 71% en 2025, impulsado por tiendas especializadas en mascotas, clínicas veterinarias y grandes superficies que ofrecían muestreo táctil de productos y asesoramiento experto. Sin embargo, se proyecta que el Comercio Minorista en Línea registre una CAGR del 11,8% hasta 2031, aumentando su participación en el mercado de cuidado de mascotas a medida que la conveniencia de las suscripciones y los algoritmos personalizados consolidan los pedidos recurrentes. La penetración del envío automático de Chewy en el 75% de los ingresos de 2024 ejemplifica la economía de retención del comercio electrónico. Las tiendas físicas están contraatacando con opciones de compra en línea y recogida en tienda, entrega local el mismo día y experiencias en tienda como lavados de perros de autoservicio. Las clínicas veterinarias disfrutan de fosos cuasi regulados al dispensar alimentos y medicamentos con receta que requieren autorización profesional, protegiendo así un grupo de beneficios estable, aunque especializado.

Las falsificaciones y los daños en la entrega siguen siendo desafíos para el comercio electrónico puro. Sin embargo, las herramientas de serialización y cadena de bloques están mostrando avances para abordar estos problemas. Las diferencias geográficas juegan un papel significativo. América del Norte y Europa Occidental se benefician de redes de última milla bien establecidas, facilitando una adopción en línea más rápida. En contraste, las regiones emergentes dependen más de los modelos de ladrillo y mortero debido a la logística subdesarrollada y los sistemas de pago digital. Las cadenas de supermercados aprovechan los puntos de fidelización y las promociones entre categorías para retener las compras de cuidado de mascotas dentro de los viajes semanales de compras, lo que resulta especialmente atractivo para los consumidores conscientes del valor. En última instancia, se proyecta que un enfoque omnicanal dé forma a la distribución, con cada canal atendiendo las necesidades distintas de los compradores, impulsando un crecimiento sostenido en el mercado de cuidado de mascotas independientemente de la preferencia de canal.

Análisis Geográfico

América del Norte representó el 39% del tamaño del mercado de cuidado de mascotas en 2025. La prevalencia de comidas frescas premium, planes de seguro integrales y servicios a demanda contribuye al crecimiento constante del gasto de los consumidores. Los Estados Unidos lideran en la adopción temprana de la telemedicina veterinaria, mientras que los requisitos de etiquetado bilingüe de Canadá introducen costos de cumplimiento menores sin crear barreras estructurales significativas. La región también cuenta con la mayor penetración en línea, impulsada por sistemas logísticos avanzados y una fuerte confianza del consumidor.

La región de Asia-Pacífico, proyectada para crecer a una CAGR del 9,6% hasta 2031, es el territorio de más rápido crecimiento en el mercado de cuidado de mascotas. La cultura de apartamentos de China, la creciente clase media de India y la urbanización del Sudeste Asiático construyen colectivamente una vasta nueva base de consumidores. Las brechas en la cadena de frío dificultan la distribución de productos refrigerados, aunque los formatos secos y húmedos continúan floreciendo, junto con la expansión de cadenas de aseo y hospitales hacia ciudades secundarias. Japón, Corea del Sur y Australia muestran un gasto maduro por mascota, con énfasis en el bienestar y las dietas funcionales. El impulso depende de las continuas inversiones en infraestructura para desbloquear los niveles de productos premium.

Se anticipa que Europa crecerá de manera constante, impulsada por Alemania, Francia y el Reino Unido. En estos países, factores como la sostenibilidad, la trazabilidad y la transparencia de los ingredientes están llevando a los consumidores a optar por productos premium de cuidado de mascotas. Mientras tanto, el sur de Europa sigue siendo más orientado al valor, pero se está alineando gradualmente con el mercado más amplio a medida que mejoran los niveles de ingresos. Sin embargo, los estrictos requisitos de etiquetado y regulación, si bien fomentan la confianza del consumidor, tienden a ralentizar la introducción de nuevas innovaciones. Se proyecta que América del Sur y África exhiban un crecimiento relativamente más rápido. En América del Sur, el aumento de la adopción urbana de mascotas en países como Brasil y Argentina apoya la expansión del mercado a pesar de la volatilidad económica. En África, la demanda emergente en mercados como Sudáfrica y Egipto se ve reforzada por una mayor concienciación y el crecimiento del comercio electrónico en las principales ciudades. Estos factores contribuyen al crecimiento a largo plazo del mercado de cuidado de mascotas, a pesar de los desafíos relacionados con la infraestructura y la asequibilidad.

Nota: La participación de segmento de todos los segmentos individuales está disponible al adquirir el informe

Panorama Competitivo

El mercado de cuidado de mascotas está moderadamente concentrado, con Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company y Spectrum Brands, Inc. representando colectivamente la mayoría del tamaño del mercado en 2025. Las empresas líderes, como Mars, Incorporated y Nestlé S.A., están expandiéndose verticalmente hacia los servicios veterinarios y la fabricación de alimentos frescos para acceder a flujos de ingresos de mayor margen más allá del alimento seco tradicional para mascotas. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) mantiene una sólida posición competitiva en dietas terapéuticas, respaldada por extensas redes de respaldo veterinario que son difíciles de replicar para las marcas de mercado masivo. Los competidores de tamaño mediano dependen del patrimonio de marca y la visibilidad minorista, pero enfrentan una presión creciente para mejorar sus capacidades digitales y de venta directa al consumidor.

Las oportunidades de innovación se centran cada vez más en la nutrición funcional, las dietas específicas para condiciones y los planes de comidas personalizados entregados directamente a los consumidores. Freshpet Inc. ha demostrado el potencial de los formatos refrigerados y frescos para obtener precios premium sin depender de los canales mayoristas tradicionales. En respuesta, los actores establecidos están acelerando adquisiciones, asociaciones e inversiones en nutrición fresca y funcional, aprovechando su experiencia regulatoria como ventaja defensiva dentro de marcos de aprobación complejos.

Las barreras de entrada siguen siendo significativas debido a los altos costos de abastecimiento de materias primas, las tarifas de colocación en estanterías minoristas y el aumento de los gastos de marketing digital. Sin embargo, los segmentos de nicho como el cuidado acuático, los suplementos funcionales y los productos para mascotas respetuosos con el medio ambiente presentan oportunidades para un crecimiento diferenciado. En general, la competencia está cada vez más dividida entre corporaciones multinacionales impulsadas por la escala y actores especializados de valor añadido. El éxito en el mercado depende del alcance omnicanal, la transparencia de los ingredientes y el posicionamiento de productos con respaldo clínico.

Líderes de la Industria del Cuidado de Mascotas

Mars, Incorporated

Nestle S.A.(Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

The J. M. Smucker Company

Spectrum Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mars, Incorporated ha introducido herramientas de salud para mascotas impulsadas por inteligencia artificial, incluida la Verificación Dental Canina GREENIES, que utiliza análisis de imágenes para ayudar en la detección temprana de problemas dentales. Esta iniciativa subraya el papel de la inteligencia artificial en la mejora de la atención preventiva, la personalización y el compromiso digital dentro del mercado de cuidado de mascotas.

- Diciembre de 2024: General Mills, Inc. completó la adquisición por USD 1.450 millones del negocio de alimentación premium para gatos y premios para mascotas de América del Norte de Whitebridge Pet Brands, mejorando su posición en los segmentos de cuidado de mascotas de alto valor.

- Enero de 2024: Ÿnsect obtuvo la aprobación de la Asociación de Funcionarios Oficiales de Control de Alimentos para Animales de América (AAFCO) de los Estados Unidos para la harina de larva de tenebrio seca, marcando la primera autorización de proteína de insecto para alimentos para mascotas en los Estados Unidos. Se proyecta que este desarrollo mejore la competencia del mercado e impulse la innovación en productos de alimento para mascotas a base de insectos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de cuidado de mascotas como todos los ingresos generados por productos y servicios que mantienen a los animales de compañía alimentados, sanos, aseados, entretenidos y asegurados. Esto incluye alimentos envasados, premios, medicamentos veterinarios, servicios veterinarios de rutina, productos de aseo e higiene, servicios de adiestramiento y alojamiento, accesorios inteligentes y seguros para mascotas vendidos a través de canales físicos y digitales en todo el mundo.

Exclusiones del Alcance: el alimento para ganado, la nutrición deportiva equina y los suministros para animales de laboratorio quedan fuera de este límite.

Descripción General de la Segmentación

- Por Tipo de Producto

- Alimento para Mascotas

- Atención Sanitaria para Mascotas

- Productos de Aseo para Mascotas

- Accesorios para Mascotas

- Servicios para Mascotas

- Por Tipo de Animal

- Perros

- Gatos

- Otras Mascotas

- Por Canal de Distribución

- Comercio Minorista Fuera de Línea

- Supermercados e Hipermercados

- Tiendas Especializadas en Mascotas

- Clínicas Veterinarias

- Comercio Minorista en Línea

- Comercio Minorista Fuera de Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a veterinarios, minoristas especializados, plataformas de suscripción en línea y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Las conversaciones evaluaron las curvas de adopción de alimentos premium, la adopción de telesalud y los tickets promedio de servicios, lo que nos ayudó a validar los datos secundarios y ajustar los supuestos del modelo.

Investigación Documental

Primero recopilamos cifras de referencia de fuentes públicas como la encuesta de gastos de la Asociación Americana de Productos para Mascotas, los archivos de propiedad de animales del Departamento de Agricultura de los Estados Unidos (USDA), los paneles de población de mascotas de FEDIAF, los datos de gasto de los hogares de Eurostat y las estadísticas de la Asociación Japonesa de Alimentos para Mascotas, complementados con archivos de noticias en Dow Jones Factiva y presentaciones 10-K de empresas. Estos proporcionaron recuentos de población de mascotas, gasto por mascota, divisiones de canales e índices de costos que anclan el grupo de demanda. D&B Hoovers suministró desgloses de ingresos que orientaron los niveles de precios y las participaciones de categoría. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas; se revisaron muchos conjuntos de datos adicionales para confirmar tendencias y llenar vacíos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte las poblaciones de mascotas por país en grupos de gasto a través del desembolso promedio por perro, gato, pez o pequeño mamífero, que luego se reconcilian con los totales de proveedores y verificaciones muestreadas de precio de venta promedio en línea × volumen antes de finalizar los totales. Las variables clave incluyen tasas de adopción de mascotas, ingreso disponible per cápita, precios de productos ajustados por inflación, índice de costos veterinarios y participación del comercio electrónico en bienes especializados para mascotas. Los pronósticos a cinco años se basan en suavizado exponencial respaldado por regresión multivariante para los impulsores de precios y población que nuestro panel de expertos respaldó. Donde los datos de canal estaban incompletos, los paneles de minoristas muestreados cubrieron la brecha.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza frente a curvas de gasto histórico, referencias de pares y verificaciones de divisas, seguidos de revisión por analistas senior. Actualizamos cada doce meses y activamos re-ejecuciones intermedias cuando fusiones, brotes de enfermedades o cambios regulatorios alteran materialmente la demanda.

Por Qué la Línea de Base de Cuidado de Mascotas de Mordor Merece Confianza

Las cifras publicadas difieren porque las empresas eligen combinaciones de productos, canales y cadencias de actualización variadas.

Nuestra disciplinada delimitación del alcance, las verificaciones cruzadas iterativas y la actualización anual brindan a los tomadores de decisiones un ancla estable pero oportuna.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 380 mil millones (2025) | ||

| USD 273,42 mil millones (2025) | Consultora Global A | Omite dispositivos de aseo y la mayoría de las líneas de seguros y aplica un crecimiento de premiumización más lento |

| USD 200 mil millones (2024) | Revista Especializada B | Captura solo alimentos y accesorios minoristas, excluye ingresos veterinarios y de servicios |

| USD 159,1 mil millones (2022) | Asociación de la Industria C | Año base temprano y conjunto de países limitado sin ajuste de inflación del canal en línea |

Estos contrastes muestran que cuando el alcance se reduce o las actualizaciones de precios se retrasan, los totales varían ampliamente. Al capturar la cadena comercial completa y revalidar cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los planificadores pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuidado de mascotas en 2026?

El tamaño del mercado de cuidado de mascotas alcanzó USD 280 mil millones en 2026.

¿Qué categoría de producto está creciendo más rápido?

Los Servicios para Mascotas muestran la trayectoria más sólida con una CAGR proyectada del 10% hasta 2031, respaldada por la demanda de aseo, alojamiento y guardería.

¿Qué tipo de animal está ganando participación más rápidamente?

Los Gatos avanzan a una CAGR del 8,4% hasta 2031, ya que los propietarios urbanos en Asia y los jóvenes demográficos de los Estados Unidos prefieren compañeros de menor mantenimiento.

¿Con qué rapidez está expandiéndose el comercio minorista de mascotas en línea?

Se prevé que el Comercio Minorista en Línea crezca a una CAGR del 11,8% hasta 2031, superando ampliamente a los canales fuera de línea gracias a las ventajas de las suscripciones y la entrega el mismo día.

Última actualización de la página el: