Tamaño y Participación del Mercado de Mascotas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

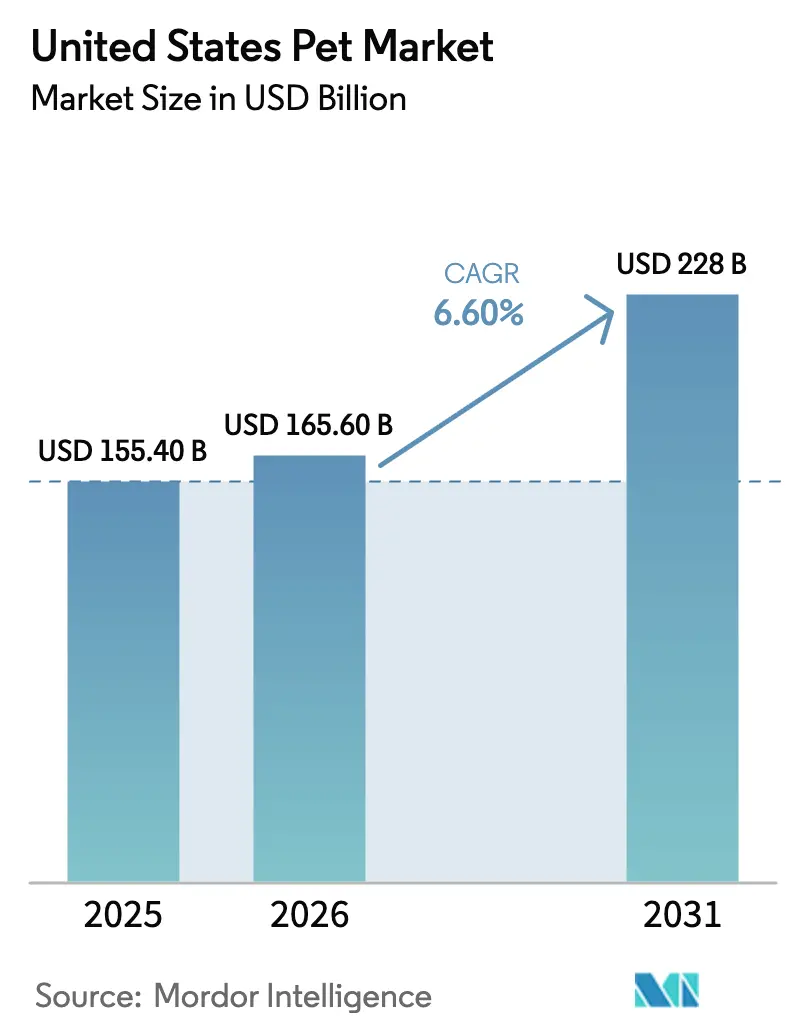

| Tamaño del mercado en el año base (2025) | 155.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 165.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 228 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mascotas de los Estados Unidos por Mordor Intelligence

El mercado de mascotas de los Estados Unidos fue valorado en USD 155.400 millones en 2025 y se estima que crecerá desde USD 165.600 millones en 2026 hasta alcanzar USD 228.000 millones en 2031, a una CAGR del 6,60% durante el período de pronóstico (2026-2031). Esta expansión demuestra cómo las mascotas han pasado de ser compañeros del hogar a convertirse en inversiones de estilo de vida, impulsando una demanda estable de nutrición premium, atención médica preventiva y servicios habilitados digitalmente. El aumento de los beneficios laborales patrocinados por empleadores para mascotas, la popularidad de los alimentos frescos y congelados, y la agilización de las aprobaciones de medicamentos para animales de compañía están ampliando el mercado potencial al tiempo que protegen los márgenes frente a la inflación. Los modelos de suscripción automática en línea, las suscripciones de venta directa al consumidor y el cumplimiento omnicanal continúan ganando terreno, redefiniendo la estructura de costos competitiva y acelerando la consolidación. Al mismo tiempo, la escasez de mano de obra veterinaria, las tarifas de embalaje por responsabilidad extendida del productor y el comportamiento de reducción de gasto impulsado por la inflación moderan el crecimiento por encima de la tendencia, lo que subraya la necesidad de agilidad estratégica para que los propietarios de marcas sigan siendo competitivos.

Conclusiones Clave del Informe

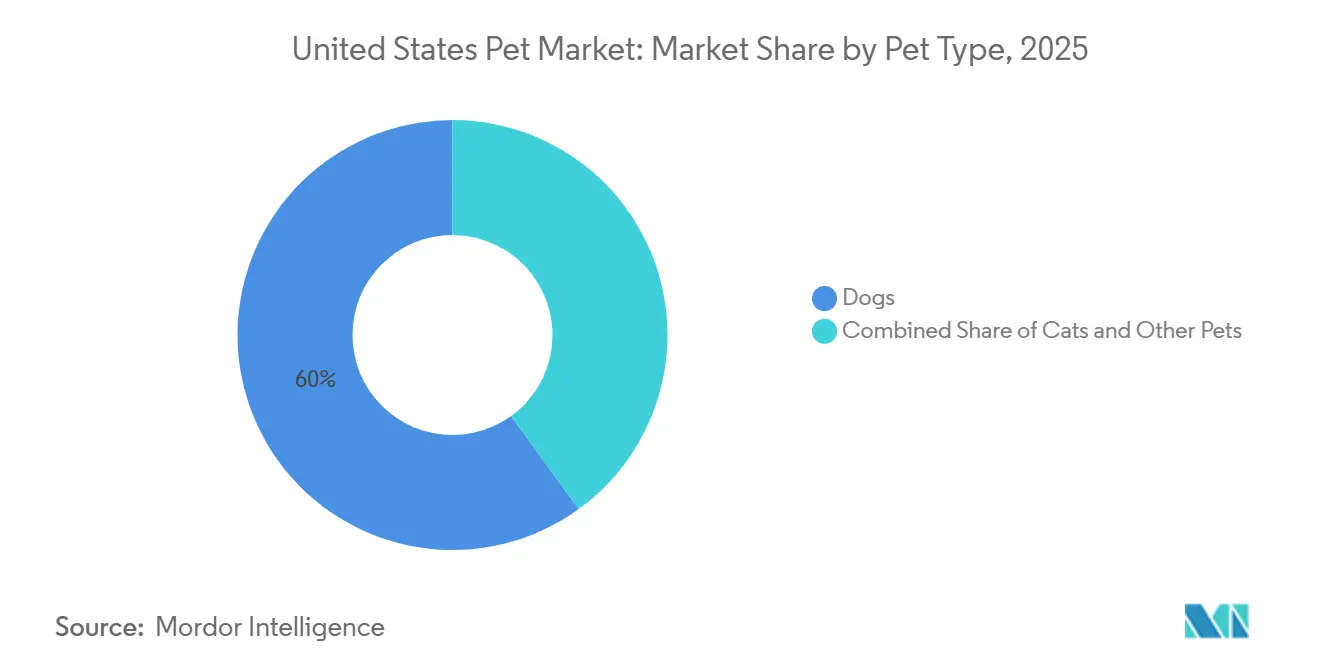

- Por tipo de mascota, los perros capturaron el 60% de la participación del mercado de mascotas de los Estados Unidos en 2025, mientras que los gatos avanzan a una CAGR del 7,8% hasta 2031.

- Por tipo de producto, los alimentos representaron el 38,7% del tamaño del mercado de mascotas de los Estados Unidos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 16,5% hasta 2031.

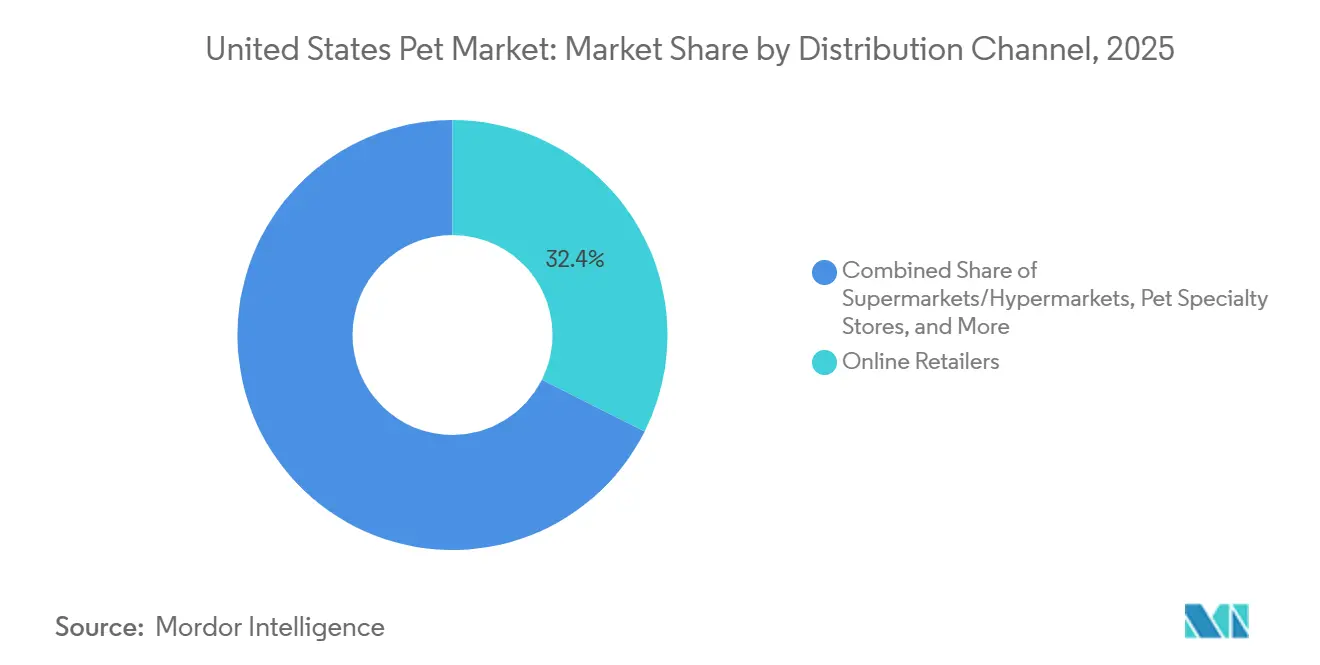

- Por canal de distribución, los minoristas en línea mantuvieron una participación del 32,4% del tamaño del mercado de mascotas de los Estados Unidos en 2025, mientras que las marcas de venta directa al consumidor escalan a una CAGR del 18,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mascotas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto Premium Impulsado por la Humanización | +1.80% | Áreas metropolitanas costeras urbanas y ciudades medianas a nivel nacional | Largo plazo (≥ 4 años) |

| Aceleración del Comercio Electrónico y la Penetración Omnicanal | +1.50% | Áreas metropolitanas con infraestructura de entrega en el mismo día | Mediano plazo (2-4 años) |

| Aumento de la Adopción de Seguros para Mascotas | +1.20% | Estados con alta adopción de beneficios laborales y centros tecnológicos | Mediano plazo (2-4 años) |

| Expansión de Beneficios de Cuidado de Mascotas Patrocinados por Empleadores | +0.70% | Sedes de empresas Fortune 500 y clústeres tecnológicos | Largo plazo (≥ 4 años) |

| Vía de Revisión Acelerada de la FDA para Nuevos Terapéuticos | +0.60% | A nivel nacional a través del Centro de Medicina Veterinaria de la FDA | Corto plazo (≤ 2 años) |

| Abastecimiento de Proteínas Novedosas Resistentes al Clima | +0.50% | Cadenas de suministro nacionales y regiones de abastecimiento de ingredientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Premium Impulsado por la Humanización

Las comidas frescas y congeladas han puesto de relieve la disposición de los consumidores a invertir en opciones mínimamente procesadas y nutritivas. El énfasis en las ofertas premium se ha extendido para incluir servicios como el acicalamiento, el entrenamiento conductual y los tratamientos de spa, creando oportunidades de ingresos recurrentes para los minoristas especializados. La transparencia en los ingredientes de los productos, incluidas las fórmulas de proteína única y las etiquetas sin organismos genéticamente modificados (OGM), fortalece la lealtad a la marca entre los dueños de mascotas conscientes de la salud. Además, las plataformas de redes sociales contribuyen a la normalización de las compras de alta gama al promover estilos de vida aspiracionales para mascotas, aumentando así la influencia entre pares en las decisiones de compra. Las empresas que integran la personalización y las afirmaciones de salud funcional continúan experimentando una demanda constante de productos premium, incluso durante incertidumbres económicas más amplias.

Aceleración del Comercio Electrónico y la Penetración Omnicanal

Los canales en línea capturaron una participación significativa de los ingresos del mercado de mascotas de los Estados Unidos en 2025, una participación impulsada por las suscripciones de envío automático que reducen la deserción y elevan el valor de vida del cliente. El minorista electrónico Chewy generó USD 11.860 millones en ventas netas para el año fiscal 2024, con la mayor parte derivada de clientes con suscripción automática. Las cadenas de tiendas físicas respondieron lanzando servicios de compra y recogida en tienda, implementando aplicaciones móviles y asociándose con servicios de entrega de última milla para igualar la inmediatez de los operadores puramente digitales. Los nuevos participantes de venta directa al consumidor aprovechan márgenes brutos más altos para financiar una innovación ágil y una narración de marca rápida. Este cambio en la distribución comprime los precios en las categorías de productos básicos al tiempo que amplía la brecha en los servicios premium basados en datos.

Aumento de la Adopción de Seguros para Mascotas

La penetración del seguro de mascotas alcanzó aproximadamente el 3,9% de las mascotas de los Estados Unidos en 2024, a medida que los subsidios de los empleadores ampliaron la cobertura y redujeron los costos de bolsillo. El crecimiento de suscriptores demuestra cómo las primas predecibles alientan a los dueños de mascotas a aprobar pruebas de diagnóstico y procedimientos electivos. Las estrategias de precios agresivas de los nuevos participantes están ampliando las opciones para los consumidores y aumentando el conocimiento del mercado. Si bien la regulación a nivel estatal sigue siendo inconsistente, la legislación modelo propuesta en revisión busca estandarizar los términos de las pólizas, lo que podría ampliar el mercado potencial. Además, la adopción de seguros ayuda a estabilizar los ingresos de las clínicas veterinarias al mitigar las fluctuaciones estacionales en la frecuencia de las visitas.

Vía de Revisión Acelerada de la FDA para Nuevos Terapéuticos

Un proceso de revisión acelerado comprimió los plazos de aprobación para las terapias con anticuerpos monoclonales diseñadas para la osteoartritis, con dos tratamientos aprobados en 2024 [1]Fuente: Asociación de Funcionarios Oficiales de Control de Alimentos para Animales de los Estados Unidos, "Definiciones de Ingredientes 2025," aafco.org. Un acceso más rápido al mercado alienta a las empresas farmacéuticas a reasignar presupuestos de investigación y desarrollo hacia los animales de compañía, un segmento históricamente eclipsado por el ganado. Los primeros en actuar obtienen una ventana de precios antes de que lleguen los biosimilares, lo que impulsa investigaciones adicionales en categorías de enfermedades crónicas como la dermatología y la oncología. El programa regulatorio se alinea con una orientación más amplia de salud digital, facilitando la integración de la telemedicina y el cumplimiento de recetas a través de farmacias en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Gasto hacia Marcas de Valor Impulsada por la Inflación | −1.1% | A nivel nacional, más aguda en hogares de bajos ingresos y zonas rurales | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Veterinaria | −0.9% | A nivel nacional, grave en zonas rurales y áreas urbanas desatendidas | Mediano plazo (2-4 años) |

| Tarifas de Embalaje por Responsabilidad Extendida del Productor | −0.5% | California, Oregón y Maine, con estados adicionales considerando legislación | Largo plazo (≥ 4 años) |

| Volatilidad de Tendencias en Redes Sociales y Riesgo de Inventario | −0.4% | Comercio minorista especializado a nivel nacional y canales de venta directa al consumidor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Gasto hacia Marcas de Valor Impulsada por la Inflación

Los presupuestos de los consumidores se ajustaron en 2025 a medida que los precios de los alimentos y la energía aumentaron, desplazando la demanda hacia las ofertas de marca propia en las grandes superficies. La línea de alimentos para mascotas de marca propia de un importante club de almacén ganó participación, comprimiendo el volumen de las marcas de nivel medio. Los datos de transacciones bancarias indicaron que el gasto en la categoría creció solo un 3,2% en 2025, por debajo de los promedios a largo plazo [2]Fuente: Instituto Bank of America, "Pulso del Gasto del Consumidor 2025," bankofamerica.com. Las marcas han respondido con tamaños de envase más pequeños y extensiones de nivel de valor para preservar la lealtad de los compradores. Si bien se proyecta que la inflación se modere, la sensibilidad al precio podría prolongarse más allá del ciclo económico inmediato, haciendo que la profundidad de la cartera sea esencial para los fabricantes.

Escasez de Mano de Obra Veterinaria

El treinta y cuatro por ciento de los veterinarios reportaron síntomas de agotamiento en 2025, intensificando las restricciones de capacidad en las clínicas [3]Fuente: Asociación Médica Veterinaria Americana, "Informe de Fuerza Laboral 2025," avma.org. La deuda promedio de los graduados disuade a los nuevos participantes de ingresar a la práctica con animales de compañía, especialmente en comunidades rurales. Los retrasos en las citas prolongan los procedimientos electivos, reduciendo las ventas de productos dentales, ortopédicos y nutricionales. El triaje por telesalud y el alcance ampliado de los técnicos ofrecen un alivio parcial, pero no pueden reemplazar completamente los diagnósticos en persona. A menos que mejoren la inscripción y la retención, la escasez pesará sobre los ingresos por servicios al menos hasta 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: Los Gatos Reducen la Brecha

Los perros representaron el 60% del tamaño del mercado de mascotas de los Estados Unidos en 2025, mientras que se proyecta que los gatos superen esa cifra con una CAGR del 7,8% hasta 2031. La trayectoria felina más rápida se debe a los patrones de tenencia aptos para apartamentos entre los jóvenes profesionales y el reciente lanzamiento de productos de nutrición, terapéuticos y de seguros premium específicos para gatos. Otras mascotas, como aves, peces de agua dulce, reptiles y pequeños mamíferos, en conjunto, representaron ingresos comparativamente menores, beneficiándose de dietas especializadas e innovaciones en hábitat que aumentan el tamaño promedio de la cesta de compra. La creciente penetración de los gatos en los programas de seguros patrocinados por empleadores refuerza la frecuencia de la atención clínica, reduciendo las disparidades históricas con la cobertura canina. Las aprobaciones regulatorias, como el anticuerpo monoclonal para la osteoartritis felina en 2024, catalizan aún más el gasto veterinario y anclan el ciclo de actualización de la especie.

Los menores costos de tenencia y una naturaleza independiente hacen que los gatos sean atractivos para los residentes urbanos, mientras que la visibilidad en las redes sociales eleva su estatus cultural, impulsando las compras de accesorios y muebles. Los perros mantienen el liderazgo en servicios como guarderías, entrenamiento y equipos para actividades al aire libre, donde la complejidad conductual respalda precios más altos. La tenencia de reptiles y aves exóticas está limitada por las normas de transporte interestatal y la accesibilidad veterinaria, limitando su potencial a pesar del entusiasmo de nicho. Las ventas de pequeños mamíferos se mantienen estables, impulsadas por campañas educativas que subrayan el cuidado responsable. Para tener éxito en todas las especies, los fabricantes y minoristas deben adaptar la comunicación y el diseño de productos a los distintos impulsores conductuales y de salud, en lugar de adoptar una estrategia monolítica.

Por Tipo de Producto: Los Servicios Superan a los Bienes

Los alimentos mantuvieron una participación del 38,7% del tamaño del mercado de mascotas de los Estados Unidos en 2025, pero se proyecta que los servicios ofrezcan el crecimiento más rápido con una CAGR del 16,5%. El pienso seco sigue siendo la opción principal para la nutrición de las mascotas. Sin embargo, los formatos frescos y congelados están experimentando un crecimiento de dos dígitos debido a la preferencia de los consumidores por las dietas mínimamente procesadas. Los premios y masticables representan una parte sustancial de la demanda de alimentos para mascotas, con beneficios funcionales, incluida la salud dental y el soporte articular, que influyen cada vez más en las compras por impulso. Los suplementos para mascotas con ingredientes como glucosamina, probióticos y cannabidiol están ganando una aceptación inicial entre los consumidores. No obstante, una adopción minorista más amplia requerirá una orientación más clara de la Administración de Alimentos y Medicamentos de los Estados Unidos con respecto al etiquetado y las declaraciones del cannabidiol.

En el segmento de servicios, la atención veterinaria sigue siendo la categoría que genera mayores ingresos. Sin embargo, el crecimiento está limitado por la escasez de veterinarios calificados y personal de apoyo. Los servicios de alojamiento y guardería se están recuperando a medida que continúan las tendencias de regreso a la oficina, mientras que el entrenamiento de mascotas está transitando hacia formatos virtuales, reduciendo las barreras geográficas y mejorando la accesibilidad. Los suministros mantienen flujos de ingresos estables a través de categorías como productos de acicalamiento, juguetes y tratamientos de salud sin receta. Las empresas que integran productos físicos con ecosistemas basados en servicios, como la combinación de seguros para mascotas con programas de atención preventiva, están bien posicionadas para capturar una mayor participación del gasto total en cuidado de mascotas.

Por Canal de Distribución: La Dominancia Digital se Acelera

Los minoristas en línea capturaron el 32,4% del tamaño de la industria de mascotas de los Estados Unidos en 2025, y los actores de venta directa al consumidor escalan a una CAGR del 18,9% hasta 2031. Los programas de suscripción automática aseguran una demanda predecible, lo que permite a los minoristas negociar condiciones favorables con los proveedores y reinvertir en la experiencia del cliente. Las marcas de venta directa al consumidor logran rentabilidad al eludir los canales minoristas tradicionales, lo que permite la reinversión en personalización basada en datos y estrategias de participación del cliente. Los supermercados e hipermercados siguen siendo significativos debido a su conveniencia y capacidad para impulsar las compras por impulso, aunque enfrentan una creciente competencia de los productos de marca propia. Las grandes superficies y los clubes continúan atrayendo a los consumidores conscientes del valor a través del embalaje a granel y los precios promocionales.

Los minoristas especializados en mascotas han experimentado cierto declive en la participación de mercado a medida que los competidores omnicanal replican los programas de fidelización y las características orientadas al servicio. Las clínicas veterinarias conservan un papel de nicho en la distribución de dietas con receta y productos terapéuticos. Con la convergencia de los canales digitales y físicos, los minoristas están cada vez más obligados a integrar la gestión de inventario, los precios y los datos de fidelización en todas las plataformas. Las futuras ventajas competitivas dependerán de las inversiones en el cumplimiento de última milla, los servicios de telesalud y la participación del consumidor a través de aplicaciones.

Análisis Geográfico

Los patrones de demanda regional dentro del mercado de mascotas de los Estados Unidos varían en todo el país, reflejando diferencias en ingresos, densidad de población y actitudes culturales. Las áreas metropolitanas costeras como Nueva York, Los Ángeles y Seattle demuestran el mayor gasto por mascota, impulsado por la adopción de nutrición premium y los beneficios patrocinados por empleadores. Estos mercados también registran la adopción más rápida de servicios de telesalud y suscripción automática, aprovechando una sólida infraestructura de última milla. En contraste, el Medio Oeste y el Sur contribuyen con un mayor número absoluto de mascotas, pero tienden a inclinarse hacia compras orientadas al valor, lo que resulta en una mayor penetración de marcas propias que el promedio nacional.

Las regiones rurales enfrentan brechas de acceso veterinario agravadas por la escasez de mano de obra, lo que limita el crecimiento en procedimientos electivos y terapéuticos avanzados. Sin embargo, los canales de venta directa al consumidor y las clínicas móviles compensan parcialmente la escasez de clínicas al permitir la entrega a domicilio de dietas con receta y consultas remotas. La sostenibilidad ambiental resuena más en los estados de la Costa Oeste, donde la legislación de responsabilidad extendida del productor impulsa la innovación en embalajes e influye en las decisiones de compra. Los estados con sectores tecnológicos en auge, Texas, Colorado y Carolina del Norte, reflejan tasas elevadas de adopción de seguros, siguiendo las tendencias de beneficios laborales.

Los eventos climáticos también dan forma a los ciclos de compra regionales. Los estados del Golfo propensos a huracanes registran picos en productos de preparación para emergencias, incluidas jaulas portátiles y alimentos de larga duración. Las áreas con nevadas intensas registran mayores ventas invernales de ropa protectora y bálsamos para patas. Las restricciones en apartamentos urbanos en las ciudades del Noreste impulsan la tenencia de gatos, mientras que las comunidades suburbanas del Cinturón Solar favorecen a los perros y los accesorios para actividades al aire libre. Comprender estos matices microgeográficos permite a las marcas adaptar el inventario, las promociones y los mensajes para maximizar la relevancia regional.

Panorama regulatorio

Los alimentos y productos para el cuidado de mascotas en los Estados Unidos operan bajo un marco dual federal-estatal. El Centro de Medicina Veterinaria de la FDA aplica la Ley Federal de Alimentos, Medicamentos y Cosméticos, mientras que los programas estatales de control de alimentos para animales hacen referencia al lenguaje modelo de la AAFCO para el etiquetado y el cumplimiento. Las Regulaciones Modelo de Modernización del Etiquetado de Alimentos para Mascotas (PFLM) de la AAFCO, vigentes desde enero de 2024, se están implementando en los estados con cronogramas de transición de varios años, lo que aumenta la carga de trabajo a corto plazo en materia de etiquetado y sustanciación de declaraciones.

En cuanto a ingredientes y seguridad, la FDA emitió la Guía para la Industria N.° 294 en enero de 2025 para crear la Consulta de Ingredientes de Alimentos para Animales como un paso voluntario de seguridad previo a la comercialización, y la Guía N.° 293 en octubre de 2024, que aborda la aplicación normativa para ingredientes definidos por la AAFCO. En paralelo, la Resolución 2025-002 de la AAFCO, de abril de 2025, estableció un servicio de revisión de etiquetas para armonizar el etiquetado entre estados, mientras que los requisitos de permisos de la APHIS del USDA a través del sistema eFile continúan influyendo en el abastecimiento transfronterizo.

Panorama Competitivo

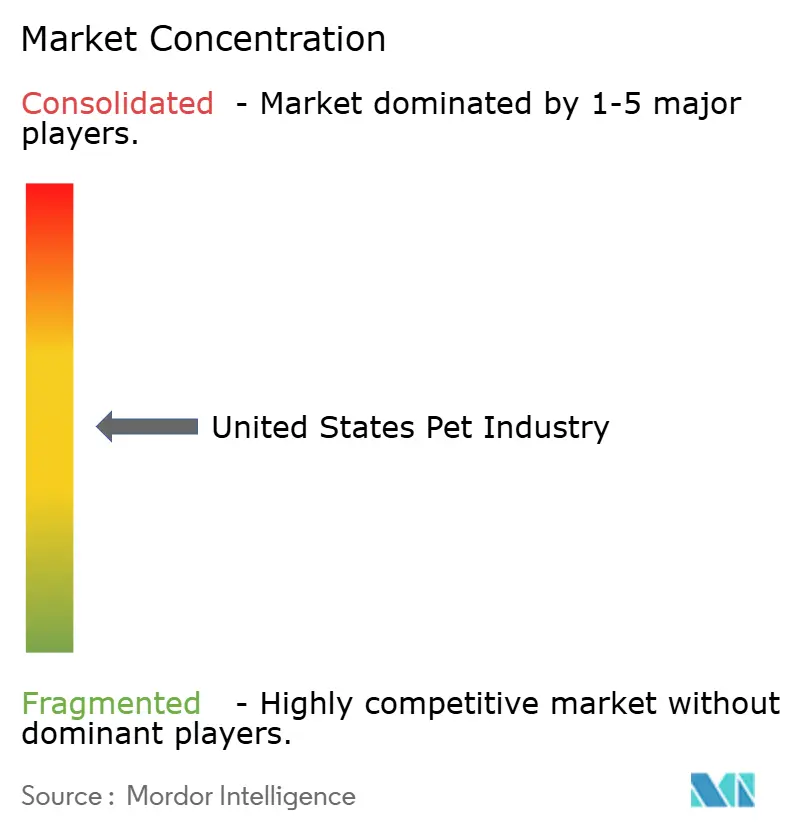

El mercado de mascotas de los Estados Unidos exhibe una concentración de mercado moderada, con las cinco principales empresas representando la mayoría del tamaño del mercado en 2025. Mars, Incorporated lidera el mercado con una cartera diversa que cubre múltiples niveles de precios y categorías de especies. Nestle S.A. (Purina) aprovecha sus sólidas capacidades de investigación y desarrollo para ofrecer formulaciones respaldadas por la ciencia y productos alineados con los veterinarios. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company y General Mills Inc. completan los principales actores, cada uno enfocado en segmentos específicos como la nutrición clínica, las ofertas orientadas al valor o los alimentos para mascotas naturales y premium. Mientras tanto, empresas de venta directa al consumidor como The Farmer's Dog, Inc. están ganando popularidad entre los dueños de mascotas jóvenes y urbanos al ofrecer comidas frescas de calidad humana como una opción premium pero accesible.

Las empresas establecidas están abordando estas disrupciones a través de estrategias omnicanal, modelos basados en suscripciones y adquisiciones de innovadores de nicho. Una patente de 2025 otorgada a Mars para un motor de nutrición predictiva que utiliza datos biométricos de dispositivos portátiles ejemplifica cómo el análisis de datos sustenta las ofertas personalizadas [4]Fuente: Oficina de Patentes y Marcas de los Estados Unidos, "US 11,345,678 B2 Nutrición Personalizada para Mascotas," uspto.gov. Estos esfuerzos están cada vez más respaldados por análisis de datos y tecnologías de personalización. Los minoristas también están persiguiendo la integración vertical al incorporar servicios veterinarios en sus redes de tiendas, con el objetivo de capturar una mayor participación del gasto en atención médica para mascotas y mejorar la lealtad del cliente.

La participación del capital privado sigue siendo sólida, impulsando la consolidación entre las prácticas veterinarias independientes y las marcas de nutrición de tamaño mediano. Las plataformas de comercio electrónico están invirtiendo en telesalud, integración de farmacias y atención al cliente habilitada por inteligencia artificial. A medida que las barreras de entrada para los nativos digitales disminuyen y los requisitos regulatorios y de cumplimiento se vuelven más estrictos, la ventaja competitiva está pasando de la escala por sí sola a las capacidades en utilización de datos, eficiencia en el cumplimiento y experiencia regulatoria.

Líderes de la Industria de Mascotas de los Estados Unidos

Mars, Incorporated

Nestle S.A.(Purina)

The J. M. Smucker Company

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión en manufactura nacional es una palanca de oportunidad visible, concentrada en clústeres regionales que reducen los plazos de entrega y respaldan dietas premium y especializadas. Nestle Purina PetCare anunció en mayo de 2026 que su nueva fábrica de alimentos para mascotas de 550 millones de USD en Batavia, Ohio, celebrará su inauguración oficial en agosto de 2026, y Mars abrió una planta de Royal Canin de 450 millones de USD en Lewisburg, Ohio, en mayo de 2025. Inversiones localizadas adicionales, como la expansión de 125 millones de USD de Kalmbach Family Companies en el condado de Wyandot, Ohio (mayo de 2026), y la inversión de The J. M. Smucker Company en su planta de Topeka, Kansas, para apoyar la producción de Meow Mix y Milk-Bone (anunciada en febrero de 2026), también apuntan a espacios en blanco para la comanufactura, ofertas habilitadas por cadena de frío y ciclos de innovación más rápidos vinculados a formulaciones frescas, funcionales y alineadas con la práctica veterinaria.

Las señales regulatorias y programáticas crean espacios en blanco procesables en suplementos, proteínas novedosas y etiquetado conforme. La transición del PFLM de la AAFCO y el movimiento de abril de 2025 de la AAFCO hacia un servicio de revisión de etiquetas aumentan la demanda de capacidades de etiquetado y sustanciación de declaraciones en surtidos multiestatales, mientras que el trabajo de consulta de ingredientes de la FDA bajo el AFIC respalda una vía más clara de participación previa a la comercialización para ingredientes novedosos. En áreas adyacentes de producto, la aprobación por parte de la AAFCO de harina de gusano de la harina seca para alimentos de mascotas en EE. UU. (enero de 2024) proporciona una puerta de entrada concreta para el abastecimiento de proteínas alternativas. La vía de aprobación acelerada para terapias en animales de compañía, evidenciada por las aprobaciones de anticuerpos monoclonales en 2024, también respalda ecosistemas integrados que conectan dietas con receta, teletriaje y cumplimiento farmacéutico a través de canales en línea y con alto peso en autoenvío.

Desarrollos recientes del sector

- Agosto de 2026: Nestle Purina PetCare celebró la inauguración de su planta de 550 millones de USD en Batavia, Ohio, ampliando la capacidad de fabricación regional. La planta respalda introducciones de productos más rápidas en líneas premium y alineadas con la práctica veterinaria, y fortalece la resiliencia del suministro en el mercado de alimentos para mascotas de EE. UU.

- Mayo de 2025: Mars abrió una planta de Royal Canin de 450 millones de USD en Lewisburg, Ohio, ampliando la capacidad para dietas premium y de orientación veterinaria. La apertura subraya la regionalización continua de la producción para reducir los plazos de entrega y respaldar capacidades de comanufactura.

- Noviembre de 2024: Nestle Purina lanzó Purina Arena Pet Racing en Roblox, ampliando el compromiso digital y el descubrimiento experiencial más allá de los canales tradicionales. La iniciativa crea nuevas vías de descubrimiento de marca que complementan el crecimiento del comercio directo al consumidor y minorista en línea.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de mascotas de Estados Unidos se define como el gasto anual de los consumidores en productos y servicios para animales de compañía, capturado como ingresos minoristas y clínicos dentro de los Estados Unidos y reportado en dólares estadounidenses corrientes.

Exclusiones de alcance: se excluyen el alimento para ganado, los insumos de acuicultura comercial, las carreras equinas y los servicios de salud animal de granja.

Descripción general de la segmentación

- Por Tipo de Mascota

- Perro

- Gato

- Otras Mascotas

- Por Tipo de Producto

- Alimento

- Pienso Seco

- Húmedo / En Lata

- Fresco / Congelado

- Premios y Masticables

- Suplementos

- Suministros

- Acicalamiento e Higiene

- Juguetes y Enriquecimiento

- Camas y Hábitat

- Otros Suministros

- Servicios

- Atención Veterinaria

- Seguros

- Alojamiento y Guardería

- Entrenamiento y Comportamiento

- Alimento

- Por Canal de Distribución

- Supermercados / Hipermercados

- Grandes Superficies / Clubes

- Tiendas Especializadas en Mascotas

- Clínicas Veterinarias

- Minoristas en Línea

- Marcas de Venta Directa al Consumidor

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, elaborar indicadores iniciales y poner a prueba las participaciones de categoría antes de que los supuestos se incorporaran al modelo de dimensionamiento. Nos referimos principalmente a fuentes públicas y oficiales como la Oficina del Censo de EE. UU., la Oficina de Análisis Económico de EE. UU., la Oficina de Estadísticas Laborales de EE. UU. (incluidas las series de IPC para el contexto de inflación) y el Departamento de Agricultura de EE. UU. para un contexto más amplio sobre animales y alimentos para animales que ayuda a evitar fugas de alcance.

Junto con esto, revisamos presentaciones de empresas y presentaciones a inversores, publicaciones de asociaciones comerciales, como resúmenes de gasto del sector, y cobertura de prensa de reputación para seguir los cambios de canal y los patrones de demanda de servicios. Se utilizaron suscripciones pagas selectas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar la combinación de negocios y la dirección de la cartera de productos. La lista de fuentes anterior es solo ilustrativa, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se cuenta realmente como gasto en mascotas, con qué rapidez se mueven los precios y volúmenes, y hacia dónde se está desplazando el crecimiento entre entornos minoristas y de servicios. Hablamos con una combinación de fabricantes, distribuidores, minoristas, proveedores de servicios y partes interesadas veterinarias en todo Estados Unidos, para poder cubrir las brechas de la investigación documental y verificar los supuestos con perspectivas operativas reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | CXOs: 19% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que primero se reconstruyeron las señales nacionales de gasto en mascotas y las divisiones por categoría, y luego se verificaron cruzadamente con consolidaciones selectivas de proveedores, verificaciones de canal y cálculos de precio de venta promedio (ASP) por volumen muestreados. Dado que el mercado es amplio, el modelo comienza mapeando el conjunto de demanda a la propiedad y utilización de mascotas, y luego se traduce en ingresos utilizando supuestos de precio y combinación a nivel de categoría.

Los insumos clave utilizados en el modelo incluyeron la penetración de hogares con mascotas, la combinación de categorías entre alimentos, suministros, servicios veterinarios y otros servicios, marcadores de inflación de precios y premiumización, cambios en la combinación de canales (especialmente compras en línea frente a compras en tienda), y tendencias de visitas clínicas y utilización de servicios. Cuando faltaba un dato de abajo hacia arriba, se aplicó un proxy utilizando proporciones de categorías adyacentes, y luego se ajustó con la retroalimentación de las entrevistas para que la brecha no sobrestimara los totales.

Para la previsión, se utilizó un análisis de escenarios para poder expresar trayectorias base, conservadoras y de crecimiento más rápido en torno al mismo conjunto de variables. La visión prospectiva se guió por la formación esperada de hogares, los patrones de adopción y retención, los supuestos de progresión de precios y las tasas de crecimiento específicas de cada categoría, que se validaron con los encuestados primarios antes de finalizar la trayectoria.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, seguida de verificaciones de varianza frente a patrones históricos y relaciones de categoría que deberían mantenerse direccionalmente estables. Si un supuesto generaba un salto anormal, revisábamos el factor determinante, verificábamos nuevamente la fuente de respaldo y luego volvíamos a contactar a un experto relevante cuando la brecha no podía explicarse claramente.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para que los cálculos, el tratamiento del alcance y el momento de las conversiones de moneda sean coherentes en todo el informe. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes afectan los precios, la demanda o las definiciones de categoría. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente disponible.

Comparación del dimensionamiento del mercado de mascotas de Estados Unidos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector de mascotas de Estados Unidos pueden parecer muy distantes entre sí porque las categorías incluidas no siempre son las mismas y el año de medición puede variar, incluso cuando el nombre del tema es idéntico. Las diferencias también provienen de cómo las empresas tratan las ventas de productos veterinarios, cómo manejan los servicios que se realizan fuera de las clínicas, y si informan el gasto real o una visión de demanda modelada.

Los resúmenes de gasto a nivel de categoría y las verificaciones cruzadas con señales públicas de inflación son la principal evidencia utilizada para mantener el dimensionamiento alineado con lo que los hogares realmente están pagando, razón por la cual Mordor Intelligence informa un valor de 2025 que puede diferir de fuentes que publican totales de gasto de 2024 o utilizan una cobertura más limitada de tipos de mascotas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 155,40 mil millones de USD (2025) | |

| Asociación de la Industria A | 158,00 mil millones de USD (2024) | Utiliza un resumen de gasto del año anterior y una presentación de categorías que puede agrupar subelementos de manera diferente, lo que puede modificar los totales cuando los precios y la utilización de servicios cambian de un año a otro. |

| Editorial de Finanzas para el Consumidor B | 150,60 mil millones de USD (2024) | Se construye a partir de proyecciones a nivel de hogar y extrapolaciones centradas en el gasto en perros y gatos, lo que puede subrepresentar a otros animales de compañía y puede aplicar ajustes de inflación diferentes. |

La comparación muestra que las decisiones de momento y alcance explican la mayor parte de la dispersión, más que las diferencias de cálculo. Al mantener el límite de categoría coherente y vincular los supuestos con señales observables de gasto y precio, nuestra estimación se mantiene rastreable hasta factores claros que pueden volver a verificarse a medida que el mercado se actualiza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del gasto en mascotas en los Estados Unidos en 2026 y a cuánto se prevé que llegue en 2031?

El gasto total ascendió a USD 165.600 millones en 2026 y se proyecta que aumente a USD 228.000 millones en 2031.

¿Qué especie de mascota se proyecta que crezca más rápido hasta 2031?

Se prevé que los gatos avancen a una CAGR del 7,8% hasta 2031, superando a los perros y reduciendo la brecha de gasto.

¿Cuáles son los principales riesgos que podrían frenar el crecimiento durante los próximos dos a cuatro años?

La reducción del gasto hacia productos de marca propia vinculada a la inflación, la escasez de mano de obra veterinaria y la volatilidad del inventario impulsada por las redes sociales pesan sobre el desempeño a corto plazo.

¿Qué desarrollo regulatorio está acelerando los nuevos terapéuticos para los animales de compañía?

La vía de revisión acelerada del Centro de Medicina Veterinaria de la Administración de Alimentos y Medicamentos (FDA) ha acortado los plazos de aprobación para medicamentos innovadores como los anticuerpos monoclonales dirigidos a la osteoartritis.

Última actualización de la página el: