Tamaño y Participación del Mercado de Ingredientes Inertes para Pesticidas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

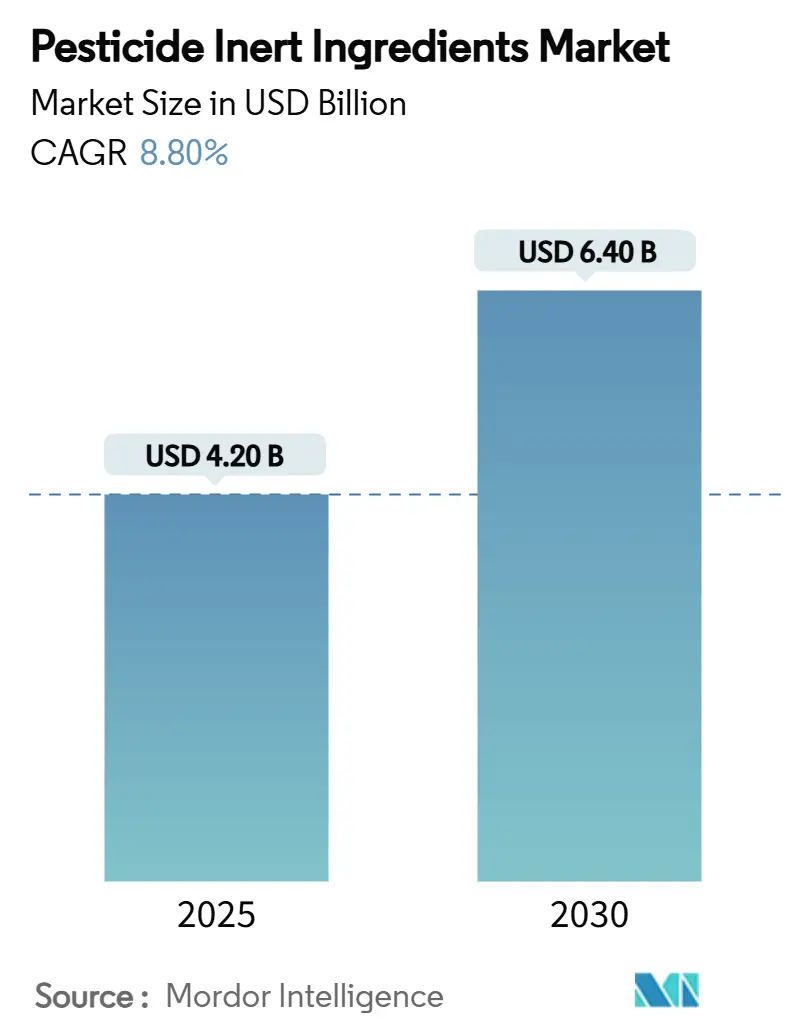

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Inertes para Pesticidas por Mordor Intelligence

El tamaño del mercado de ingredientes inertes para pesticidas se valora en USD 4.200 millones en 2025 y se proyecta que alcance los USD 6.400 millones para 2030, lo que refleja una CAGR del 8,8% durante el período de pronóstico. La demanda sostenida de tecnologías de formulación sostenibles, la rápida adopción de herramientas de pulverización de precisión y normas de divulgación más estrictas posicionan a las sustancias inertes como potenciadores activos del rendimiento en lugar de portadores pasivos. Los sistemas de nanopartículas portadoras y los adyuvantes compatibles con sensores permiten ahora análisis de campo en tiempo real, lo que favorece una mayor eficiencia de los insumos y una menor carga ambiental[1]Fuente: Redacción, "Las Tecnologías de Nanopartículas Portadoras Impulsan la Eficiencia Agroquímica," ScienceDaily, sciencedaily.com. América del Norte mantiene su liderazgo en volumen, mientras que la región de Asia-Pacífico muestra el crecimiento más rápido, impulsado por la modernización agrícola a gran escala y la adopción de mezclas en tanque que contrarrestan la resistencia a los herbicidas. Las inversiones sustanciales en surfactantes de base biológica, impulsadas por las crecientes restricciones sobre las Sustancias Perfluoroalquílicas y Polifluoroalquílicas (PFAS) y las aminas de sebo polietoxiladas (POEA), se centran en la investigación y el desarrollo de químicas derivadas de la fermentación con cadenas de suministro transparentes.

Conclusiones Clave del Informe

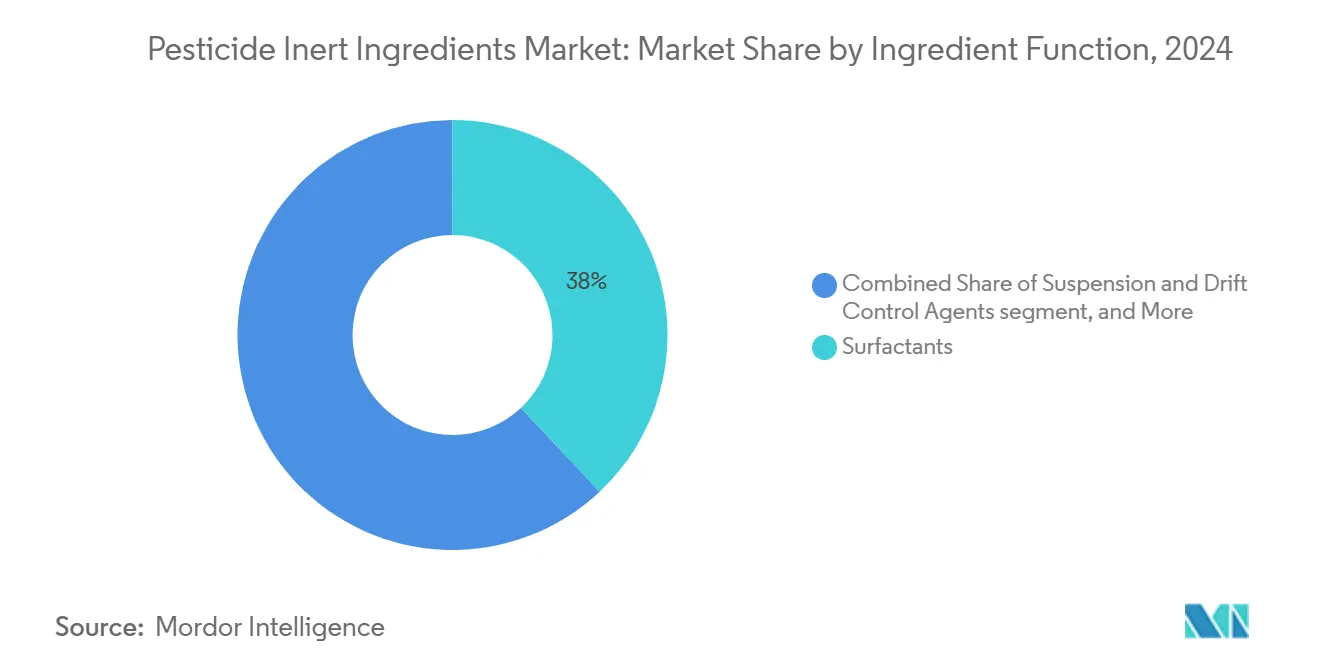

- Por función del ingrediente, los surfactantes lideraron con el 38% de la participación del mercado de ingredientes inertes para pesticidas en 2024, mientras que se proyecta que los agentes de suspensión y control de deriva avancen a una CAGR del 9,4% hasta 2030.

- Por fuente, los productos sintéticos representaron una participación del 67% del mercado en 2024, mientras que se proyecta que los productos de base biológica se expandan a una CAGR del 11,5% hasta 2030.

- Por forma, las formulaciones líquidas representaron una participación del 72% del tamaño del mercado de ingredientes inertes para pesticidas en 2024, con formatos sólidos proyectados para registrar una CAGR del 6,8% hasta 2030.

- Por tipo de pesticida, los herbicidas dominaron el mercado de ingredientes inertes para pesticidas, representando casi el 50% del mercado en 2024. En contraste, la demanda de ingredientes inertes vinculada a fungicidas está preparada para crecer a la CAGR más alta del 9,2% de 2024 a 2030.

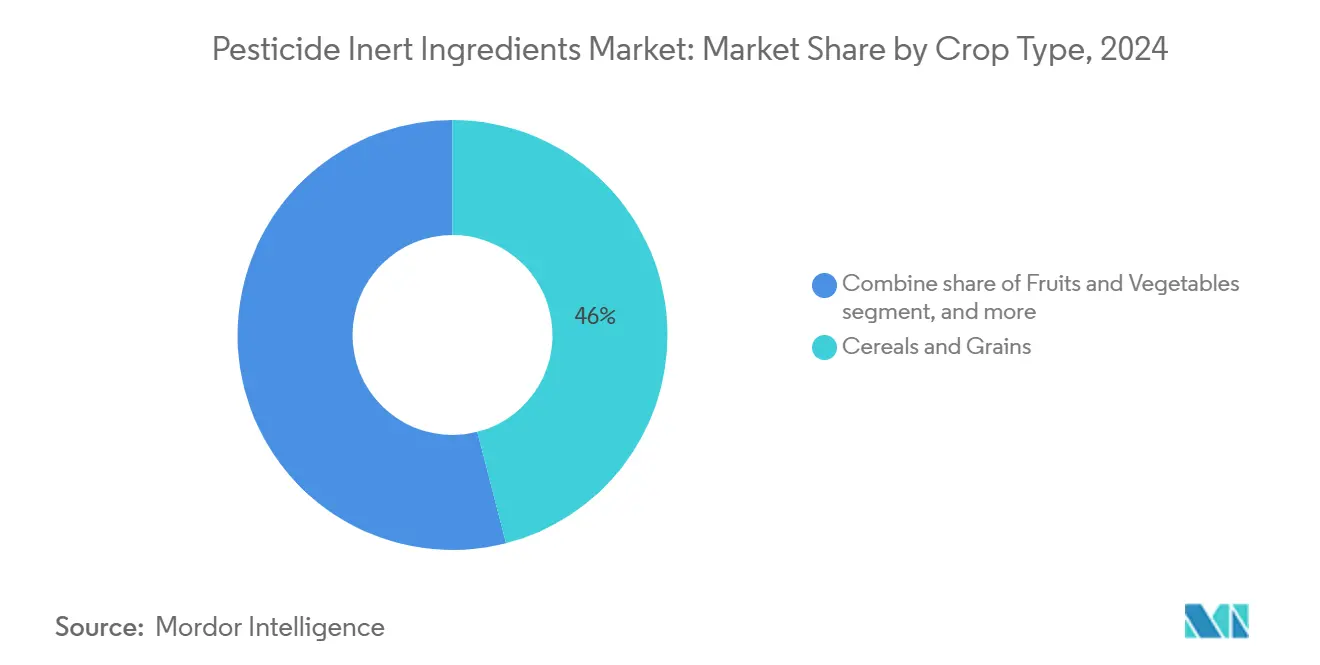

- Por tipo de cultivo, los cereales y granos contribuyeron con el 46% de los ingresos en 2024, y se pronostica que las frutas y verduras registren una CAGR del 8,9% hasta 2030.

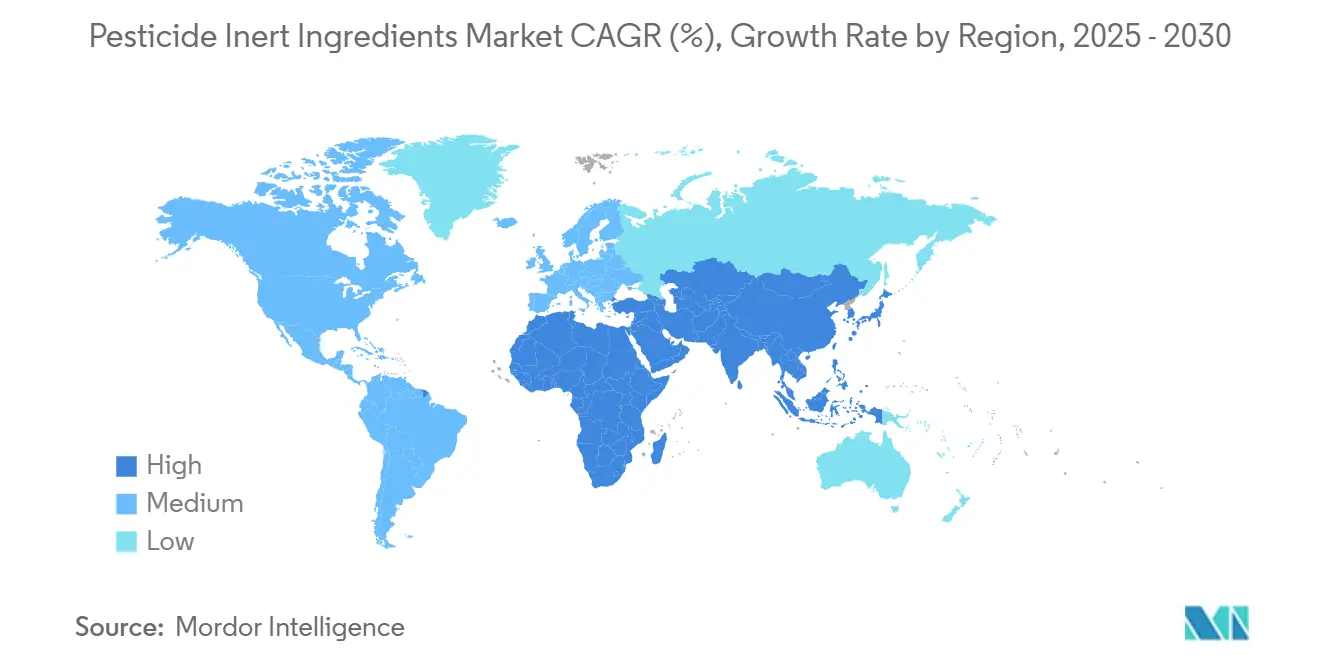

- Por geografía, América del Norte representó el 41% de la participación en los ingresos en 2024, y se proyecta que Asia-Pacífico registre una CAGR del 10,7% hasta 2030.

- BASF SE, Dow Inc., Solvay SA, Clariant AG y Croda International, mantuvieron una participación colectiva del 50,7% en 2024, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e Información del Mercado Global de Ingredientes Inertes para Pesticidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de los surfactantes en las formulaciones modernas de pesticidas | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los mandatos de pulverización de precisión y reducción de deriva | +1.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de las cadenas de suministro de ingredientes inertes de base biológica | +1.3% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de los adyuvantes de mezcla en tanque para el manejo de la resistencia a herbicidas | +1.1% | Global, especialmente en América del Norte y del Sur | Mediano plazo (2–4 años) |

| Innovación en nanopartículas portadoras que mejoran la absorción del ingrediente activo | +0.9% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adyuvantes inteligentes listos para sensores que permiten análisis de campo en tiempo real | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los Surfactantes en las Formulaciones Modernas de Pesticidas

Los surfactantes no iónicos sustentan la estabilidad coloidal, el mojado y la penetración en los programas de glifosato y glufosinato. Los polioxilsiloxanos modificados con poliéter reducen la tensión superficial por debajo de 20 mN/m, lo que favorece la cobertura del dosel durante la pulverización con drones. Los criterios de rendimiento ahora abarcan la uniformidad del diámetro de las gotas y las puntuaciones del índice de deriva, lo que impulsa la demanda de surfactantes multifuncionales con propiedades antiespumantes integradas. La presión ambiental acelera el cambio hacia opciones biodegradables derivadas de materias primas de aceite de ricino y palmiste. Los precios unitarios más altos para los grados premium compensan el crecimiento más lento del volumen, manteniendo la expansión de los ingresos en curso para el mercado de ingredientes inertes para pesticidas.

Aumento de los Mandatos de Pulverización de Precisión y Reducción de Deriva

La Estrategia de Herbicidas 2024 de la Agencia de Protección Ambiental de los Estados Unidos exige tecnologías de reducción de deriva para 900 zonas de protección, elevando los umbrales de formulación para índices de deriva por debajo del 10%[2]Fuente: Agencia de Protección Ambiental, "Estrategia de Herbicidas 2024," EPA, epa.gov. Los agentes de control de deriva a base de polímeros ahora ofrecen mayor viscosidad a baja cizalladura, preservando el rendimiento de las boquillas y apoyando ventanas de pulverización aérea anteriormente prohibidas[3]Fuente: Consejo Editorial de MDPI, "Técnicas de Mitigación de la Deriva de Pulverización," MDPI, mdpi.com. Normas similares están avanzando en la Unión Europea, lo que impulsa la adopción paralela de pulverizadores electrostáticos que requieren adyuvantes altamente conductores. La prima por cumplimiento normativo se está ampliando, creando un segmento diferenciado dentro del mercado de ingredientes inertes para pesticidas.

Expansión de las Cadenas de Suministro de Ingredientes Inertes de Base Biológica

Los glicolípidos y soforolípidos derivados de la fermentación igualan a los etoxilatos convencionales en eficacia de dispersión, al tiempo que reducen la ecotoxicidad, impulsando una CAGR del 11,5% para el segmento de base biológica. Los programas de trazabilidad de la semilla de ricino certifican más de 100.000 toneladas métricas de semilla anualmente, suministrando cadenas C12-C18 de origen vegetal para agentes humectantes ecológicos con una mejora del rendimiento del 57% para los pequeños agricultores. El creciente área de cultivo orgánico en Europa y América del Norte ofrece canales de precios premium, fortaleciendo los márgenes para los pioneros en el mercado de ingredientes inertes para pesticidas.

Crecimiento de los Adyuvantes de Mezcla en Tanque para el Manejo de la Resistencia a Herbicidas

Los adyuvantes multifuncionales estabilizan las premezclas de dicamba y 2,4-D, mejorando el control de las especies resistentes de Amaranthus hasta en 25 puntos porcentuales sobre los programas de modo único. Los agentes de compatibilidad previenen el antagonismo entre activos de contacto y sistémicos, reduciendo los costos de re-aplicación. Los ensayos de campo de la Universidad de Florida reportan un 33% menos de incidentes de obstrucción cuando los agricultores adoptan tampones ácidos a base de surfactantes. Estas ganancias de eficiencia refuerzan la adopción de potenciadores de mezcla en tanque premium dentro del mercado de ingredientes inertes para pesticidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la divulgación regulatoria de formulaciones completas | -1.2% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2–4 años) |

| Hallazgos de toxicidad aguda para las aminas de sebo polietoxiladas | -0.8% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de aceites vegetales especiales | -0.6% | Global, particularmente el segmento de base biológica | Mediano plazo (2–4 años) |

| Prohibiciones emergentes sobre fluorosurfactantes que contienen Sustancias Per- y Polifluoroalquílicas (PFAS) | -0.7% | Europa y América del Norte, con posible expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Divulgación Regulatoria de Formulaciones Completas

El cambio hacia la divulgación completa de formulaciones marca un cambio significativo en la regulación de pesticidas. La Unión Europea y varias jurisdicciones de los Estados Unidos han introducido requisitos que eliminan la protección tradicional de las identidades de los ingredientes inertes como secretos comerciales. Este cambio regulatorio obliga a los fabricantes a reformular productos utilizando ingredientes que sean públicamente aceptables, lo que a menudo resulta en mayores costos y posibles compromisos en el rendimiento. Estos requisitos plantean desafíos para las empresas con mezclas de surfactantes propietarias y sistemas de adyuvantes especializados, que son el resultado de inversiones sustanciales en investigación y desarrollo.

Hallazgos de Toxicidad Aguda para las Aminas de Sebo Polietoxiladas

Estudios toxicológicos recientes han vinculado las aminas de sebo polietoxiladas (POEA) con la mortalidad de las abejas y las perturbaciones en los ecosistemas acuáticos, lo que ha provocado revisiones regulatorias y eliminaciones voluntarias por parte de los principales fabricantes en los Estados Unidos. Estas acciones han provocado interrupciones en la cadena de suministro y desafíos de formulación. El reconocimiento por parte de la Agencia de Protección Ambiental (EPA) de las preocupaciones sobre la toxicidad de las POEA ha intensificado el escrutinio de los ingredientes surfactantes. Los fabricantes están realizando inversiones significativas en tecnologías alternativas de surfactantes, como los etoxilatos de origen vegetal y las alternativas sintéticas, que tienen como objetivo abordar las preocupaciones de toxicidad mientras mantienen el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función del Ingrediente: Los Surfactantes Extienden su Liderazgo en Rendimiento

Los surfactantes retuvieron una participación del 38% del tamaño del mercado de ingredientes inertes para pesticidas en 2024, subrayando su papel fundamental en la penetración, el mojado y el control de deriva. Los sofisticados polioxilsiloxanos modificados con poliéter logran ángulos de contacto por debajo de 10 grados, lo que aumenta la absorción en cultivos de hojas cerosas. Además, los alquil poliglucósidos biodegradables ahora igualan a sus homólogos sintéticos en términos de velocidad de dispersión, ampliando así su adopción en programas sostenibles certificados. De cara al futuro, el impulso para reemplazar las POEA acelera las oportunidades de nicho para los glicolípidos naturales, especialmente en la agricultura orgánica.

Los emulsionantes garantizan la dispersión estable de formulaciones multi-activas para el manejo de la resistencia. Los concentrados a base de aceite, en gran parte aceites de semillas metilados, contribuyen a las ganancias de eficacia en los herbicidas de postemergencia. Se proyecta que los agentes de suspensión y control de deriva avancen a una CAGR del 9,4% hasta 2030, a medida que la pulverización con drones y electrostática amplía las ventanas de aplicación. Los tampones y acondicionadores de agua ayudan a reducir el antagonismo del agua dura en el mercado de ingredientes inertes para pesticidas. Los productos híbridos multifuncionales están difuminando las líneas de categoría, alentando a los proveedores a posicionar soluciones de sistemas en lugar de aditivos de función única.

Por Fuente: El Impulso de los Productos de Base Biológica se Consolida

Se proyecta que los insumos de base biológica se aproximen a la paridad con los sintéticos para 2030. Una sólida CAGR del 11,5% refleja los incentivos regulatorios, las menores huellas de carbono y las preferencias de los agricultores por etiquetas más ecológicas. Los soforolípidos derivados de la fermentación logran una relación de sustitución de 1:1 en comparación con los etoxilatos de petróleo, lo que resulta en una reducción de hasta el 65% en las emisiones de gases de efecto invernadero.

Los ingredientes sintéticos todavía representan una participación significativa del volumen, del 67%, debido a sus ventajas de escala y costo. Sin embargo, las restricciones sobre las Sustancias Perfluoroalquílicas y Polifluoroalquílicas (PFAS) y las normas de divulgación pública aumentan los gastos de cumplimiento, lo que lleva a muchos formuladores a probar mezclas híbridas que combinan el rendimiento sintético con el atractivo de base biológica. Las plantas piloto en Alemania y Brasil están escalando rutas de esterificación enzimática, prometiendo mayor paridad de costos para 2027.

Por Forma: Los Líquidos Mantienen su Dominio

Las preparaciones líquidas representaron el 72% del tamaño del mercado de ingredientes inertes para pesticidas en 2024, debido a su compatibilidad con barras de alta presión y drones autónomos. Los formuladores ajustan la reología a 200–300 cP para asegurar diámetros de gotas uniformes bajo presiones de boquilla variables. Los líquidos inteligentes que incorporan polímeros conductores generan datos de viscosidad en tiempo real para las consolas de campo, reduciendo los episodios de mala aplicación en un 6%.

Los formatos sólidos, incluidos los polvos mojables y los gránulos dispersables en agua, proyectados para crecer a una CAGR del 6,8% hasta 2030, impulsados por una mejor estabilidad de manejo y compatibilidad con tecnologías de aplicación de bajo volumen. Estos destacan en los trópicos húmedos donde las temperaturas de almacenamiento superan los 30 °C. Los geles nanoencapsulados y los concentrados de microemulsión siguen siendo un nicho. A pesar del pequeño volumen, estos formatos de alto margen son los de mayor expansión, atrayendo inversión de capital de riesgo hacia el mercado de ingredientes inertes para pesticidas.

Por Tipo de Cultivo: Los Cereales y Granos se Mantienen a la Vanguardia

Los cereales y granos capturaron el 46% de los ingresos porque la extensa superficie cultivada y la presión de las malezas mantienen alto el gasto en adyuvantes. La pulverización con drones de arroz en Asia utiliza emulsiones de ultra bajo volumen, que requieren mayores cargas de surfactantes para un mojado uniforme de las hojas. Se prevé que las frutas y verduras registren una CAGR del 8,9% hasta 2030, impulsadas por programas sensibles a los residuos que valoran los portadores de base biológica de baja toxicidad.

El uso de oleaginosas y leguminosas está aumentando a medida que la política de biodiesel impulsa las áreas plantadas y, por tanto, la demanda de adyuvantes para la penetración de la cutícula cerosa. Los cultivos especiales y hortícolas llenaron el nicho restante, donde las aplicaciones dirigidas y los sistemas de liberación inteligente están ganando terreno. En conjunto, la evolución de las mezclas de cultivos diversifica la base de ingresos del mercado de ingredientes inertes para pesticidas, al tiempo que ofrece nichos premium para los proveedores orientados a la tecnología.

Por Tipo de Pesticida: Los Herbicidas Impulsan el Volumen

Las formulaciones de herbicidas constituyeron aproximadamente el 50% del consumo de ingredientes inertes en 2024, lo que refleja la continua dependencia del control de malezas en postemergencia ante la creciente resistencia. Los sistemas de cultivo tolerantes al dicamba utilizan diversos paquetes de adyuvantes para equilibrar la volatilidad, la absorción y el riesgo fuera del objetivo. La demanda de ingredientes inertes vinculada a insecticidas ha ido aumentando de manera constante, con un enfoque en los potenciadores de penetración cuticular para plagas resistentes en algodón y soja.

Los fungicidas están preparados para la CAGR más alta del 9,2% hasta 2030, respaldados por activos sistémicos que dependen de la movilidad en el xilema, ayudados por nanopartículas portadoras. La administración de precisión de nematicidas de origen edáfico muestra un fuerte potencial al alza. El cambio hacia el manejo integrado de plagas mejora los adyuvantes multifuncionales que pueden servir a múltiples clases de pesticidas, ampliando así la participación de cartera por hectárea en el mercado de ingredientes inertes para pesticidas.

Análisis Geográfico

América del Norte generó el 41% de los ingresos globales en 2024, ayudada por una extensa infraestructura de pulverización de precisión y los mandatos de reducción de deriva de la Agencia de Protección Ambiental (EPA) que favorecen los adyuvantes premium. Las normas de divulgación de Sustancias Perfluoroalquílicas y Polifluoroalquílicas (PFAS) a nivel estatal intensifican la actividad de reformulación, estimulando la demanda de agentes humectantes libres de flúor. Los programas público-privados en los Estados Unidos y Canadá apoyan ensayos de adyuvantes listos para drones en 300.000 acres de cultivos en hilera, creando una ventaja de pionero para los fabricantes locales.

Asia-Pacífico registró la perspectiva de CAGR más rápida del 10,7% hasta 2030, respaldada por programas de modernización en China, India y el Sudeste Asiático. Las 416 nuevas registraciones de pesticidas de India en el primer semestre de 2024 abren oportunidades de adyuvantes en la cadena de valor. Los subsidios gubernamentales para drones fomentan la demanda de adyuvantes líquidos, especialmente para el arroz y el algodón. Los participantes del mercado deben navegar por regulaciones fragmentadas, pero se benefician de una alta elasticidad de adopción a medida que aumentan los ingresos agrícolas.

La demanda de Europa está impulsada por estrictos objetivos de sostenibilidad y el régimen de divulgación de ingredientes más transparente del mundo. La renovación plurianual de la Comisión Europea de las principales aprobaciones de activos proporciona estabilidad en la planificación de productos, mientras que la financiación en el marco de Horizonte Europa acelera la investigación sobre emulsionantes de bajo carbono[4]Fuente: Analistas, "Renovación de la UE de las Aprobaciones de Pesticidas," Foresight, foresight.org. A pesar del menor crecimiento en hectáreas, la premiumización continúa impulsando la expansión del mercado de ingredientes inertes para pesticidas a través de ganancias de valor. América del Sur, Oriente Medio y África representan colectivamente la participación restante, con la expansión de la soja en Brasil impulsando la demanda de agentes de compatibilidad que estabilizan los tanques de herbicidas de modo múltiple. Las exportaciones hortícolas africanas han fomentado el interés en surfactantes de base biológica que minimizan los residuos. Los cultivadores de dátiles y cítricos de Oriente Medio están adoptando tampones acondicionadores de agua para compensar el alto contenido de bicarbonato en su agua de riego, destacando las necesidades específicas del clima dentro del mercado de ingredientes inertes para pesticidas.

Panorama Competitivo

Las cinco principales empresas, BASF SE, Dow Inc., Solvay SA, Clariant AG y Croda International, mantuvieron una participación colectiva del 50,7% en 2024, lo que indica una concentración moderada. BASF SE lidera como el líder del mercado, aprovechando sus programas integrados de aceite de ricino y una amplia gama de emulsionantes. Dow Inc., otro actor importante, está enfatizando la innovación de procesos, ejemplificada por su ruta de peróxido de hidrógeno a propilenglicol, que fue lanzada en colaboración con Evonik Industries en 2025. Solvay SA, Clariant AG y Croda International completan el grupo con surfactantes especializados y agentes de deriva poliméricos. La fragmentación por debajo del nivel superior deja espacio para que los productores regionales y las empresas emergentes de biotecnología se labren nichos en soforolípidos de base biológica y nanopartículas portadoras.

Estratégicamente, los actores persiguen la integración vertical y las alianzas tecnológicas. La asociación de Dow Inc. con Evonik Industries reduce el uso de agua en un 95% en la producción de propilenglicol, posicionando a ambas empresas para cadenas de suministro de menor carbono. El programa Pragati de BASF SE asegura la materia prima al tiempo que otorga a los agricultores un aumento del rendimiento del 57%, reforzando la licencia social y la seguridad del suministro. Los innovadores más pequeños se asocian con fabricantes de equipos originales de drones para precargar adyuvantes en el software de aplicación, creando ventajas de fidelización.

La experiencia regulatoria y el abastecimiento transparente dictan cada vez más el éxito. Las empresas invierten en bibliotecas de formulación digital que cumplen con los estándares globales de comunicación de peligros, reduciendo el tiempo de registro. La propiedad intelectual se desplaza hacia los métodos de proceso y aplicación a medida que crece la divulgación de ingredientes. En conjunto, estas dinámicas mantienen una innovación ágil mientras preservan un campo competitivo equilibrado dentro del mercado de ingredientes inertes para pesticidas.

Líderes de la Industria de Ingredientes Inertes para Pesticidas

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El registro propuesto por la Agencia de Protección Ambiental (EPA) de diez productos a base de isocicloserama impulsará la demanda de ingredientes inertes compatibles en diversos sitios de uso. Se proyecta que esto acelere la innovación en surfactantes, portadores y auxiliares de formulación para insecticidas de próxima generación.

- Enero de 2025: La división de Protección de Cultivos del Grupo Syngenta Co. desinvirtió su plataforma de tratamiento de semillas de hortalizas FarMore Technology a Gowan SeedTech, ampliando el acceso a sistemas de recubrimiento de precisión. Se proyecta que esto impulse la innovación en aglutinantes, polímeros y portadores dentro del mercado de ingredientes inertes para pesticidas.

- Junio de 2024: La subsidiaria de Nutrien Ltd., Nutrien Ag Solutions, ha adquirido los activos de AgroScience de Suncor, un movimiento que impulsará la demanda de ingredientes inertes compatibles con fotosensibilizadores a base de clorina. Esto apoya los avances en la estabilidad de la formulación y los sistemas de administración antes del registro en la Agencia de Protección Ambiental (EPA) para 2026.

Alcance del Informe del Mercado Global de Ingredientes Inertes para Pesticidas

Los ingredientes inertes para pesticidas son sustancias no activas en las formulaciones de pesticidas que apoyan funciones como la mezcla, la dispersión, la estabilización y la conservación, pero no controlan directamente las plagas. El Mercado de Ingredientes Inertes para Pesticidas está segmentado por función del ingrediente (surfactantes, aceites a base de aceite y aceites de semillas metilados, emulsionantes, agentes de suspensión y control de deriva, tampones y acondicionadores de agua), fuente (sintéticos y de base biológica), forma (líquido y sólido), tipo de pesticida (herbicidas, insecticidas, fungicidas y otros), tipo de cultivo (cereales y granos, frutas y verduras, oleaginosas y leguminosas y otros), y geografía (América del Norte, América del Sur, Asia-Pacífico, Europa, Oriente Medio y África). Los pronósticos del mercado se presentan en términos de valor (USD).

| Surfactantes |

| Aceites a Base de Aceite y Aceites de Semillas Metilados |

| Emulsionantes |

| Agentes de Suspensión y Control de Deriva |

| Tampones y Acondicionadores de Agua |

| Sintéticos |

| De Base Biológica |

| Líquido |

| Sólido (Polvos y Gránulos) |

| Herbicidas |

| Insecticidas |

| Fungicidas |

| Otros (Rodenticidas, Nematicidas) |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Otros Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Función del Ingrediente | Surfactantes | |

| Aceites a Base de Aceite y Aceites de Semillas Metilados | ||

| Emulsionantes | ||

| Agentes de Suspensión y Control de Deriva | ||

| Tampones y Acondicionadores de Agua | ||

| Por Fuente | Sintéticos | |

| De Base Biológica | ||

| Por Forma | Líquido | |

| Sólido (Polvos y Gránulos) | ||

| Por Tipo de Pesticida | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros (Rodenticidas, Nematicidas) | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Otros Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes inertes para pesticidas y a qué velocidad está creciendo?

El tamaño del mercado de ingredientes inertes para pesticidas se sitúa en USD 4.200 millones en 2025 y se prevé que alcance los USD 6.400 millones para 2030, lo que refleja una CAGR del 8,8%.

¿Qué función de ingrediente tiene la mayor participación en el mercado de ingredientes inertes para pesticidas?

Los surfactantes lideran con una participación del 38% en 2024 porque mejoran el mojado, la penetración y el control de deriva en las formulaciones modernas.

¿Por qué los ingredientes inertes de base biológica están ganando terreno?

Los surfactantes derivados de la fermentación ofrecen un rendimiento competitivo y ayudan a cumplir con las regulaciones de sostenibilidad y divulgación cada vez más estrictas, lo que resulta en una CAGR del 11,5% para el segmento de base biológica.

¿Qué región se proyecta que crezca más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre una CAGR del 10,7%, impulsada por la rápida adopción de la agricultura de precisión y la expansión de la capacidad de protección de cultivos.

Última actualización de la página el: