Taille et Part du Marché des Ingrédients Inertes de Pesticides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

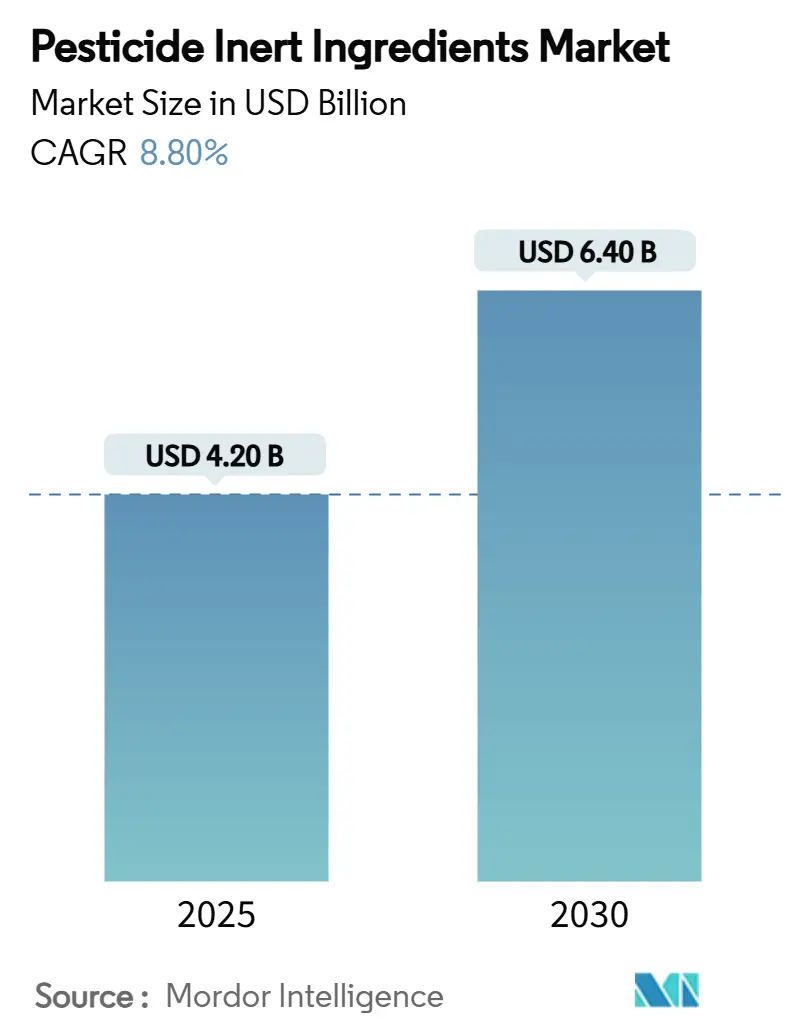

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 6.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

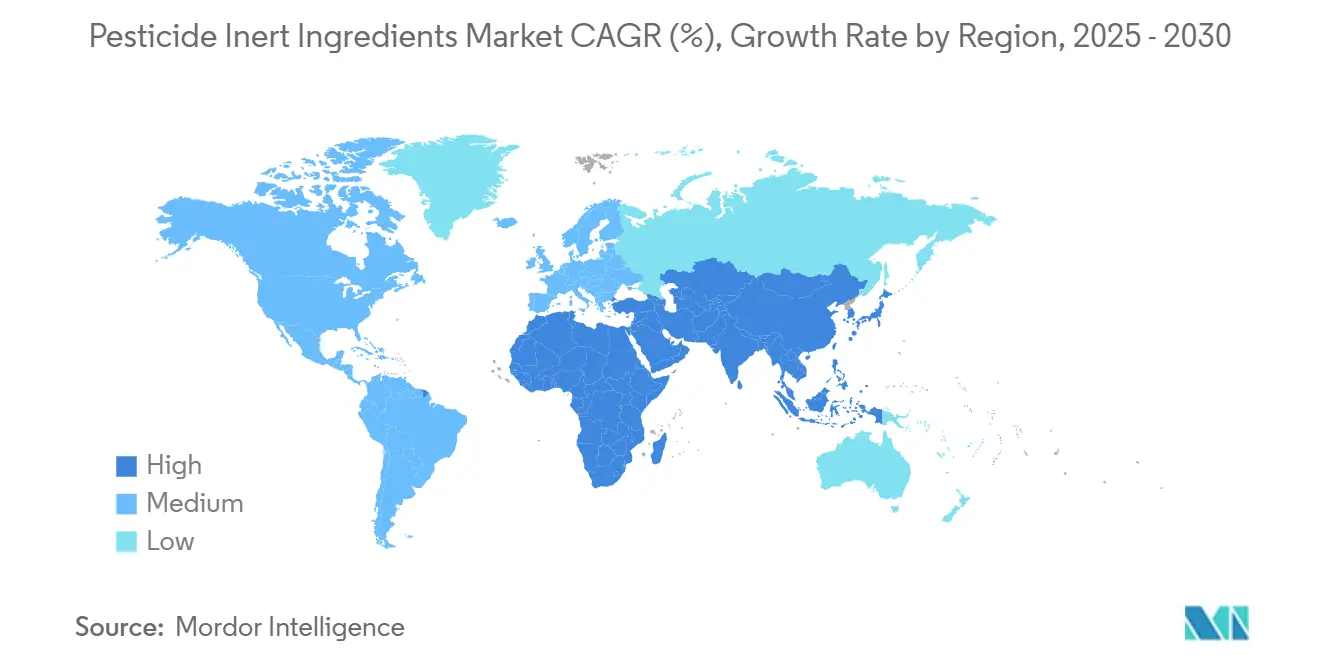

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Inertes de Pesticides par Mordor Intelligence

La taille du marché des ingrédients inertes de pesticides est évaluée à 4,2 milliards USD en 2025 et devrait atteindre 6,4 milliards USD d'ici 2030, reflétant un CAGR de 8,8% sur la période de prévision. La demande soutenue pour les technologies de formulation durables, l'adoption rapide des outils de pulvérisation de précision et le renforcement des règles de divulgation positionnent les substances inertes comme des améliorateurs de performance actifs plutôt que comme de simples vecteurs passifs. Les systèmes nano-vecteurs et les adjuvants compatibles avec les capteurs permettent désormais des analyses de terrain en temps réel, soutenant une meilleure efficacité des intrants et une charge environnementale réduite[1]Source : Rédacteur, « Les Technologies Nano-Vecteurs Améliorent l'Efficacité des Produits Agrochimiques », ScienceDaily, sciencedaily.com. L'Amérique du Nord conserve son leadership en volume, tandis que la région Asie-Pacifique affiche la croissance la plus rapide, portée par la modernisation agricole à grande échelle et l'adoption de mélanges en cuve qui contrent la résistance aux herbicides. Des investissements substantiels dans les tensioactifs bio-sourcés, motivés par les restrictions croissantes sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) et les amines de suif polyéthoxylées (POEA), sont orientés vers la R&D de chimies dérivées de la fermentation avec des chaînes d'approvisionnement transparentes.

Principaux Enseignements du Rapport

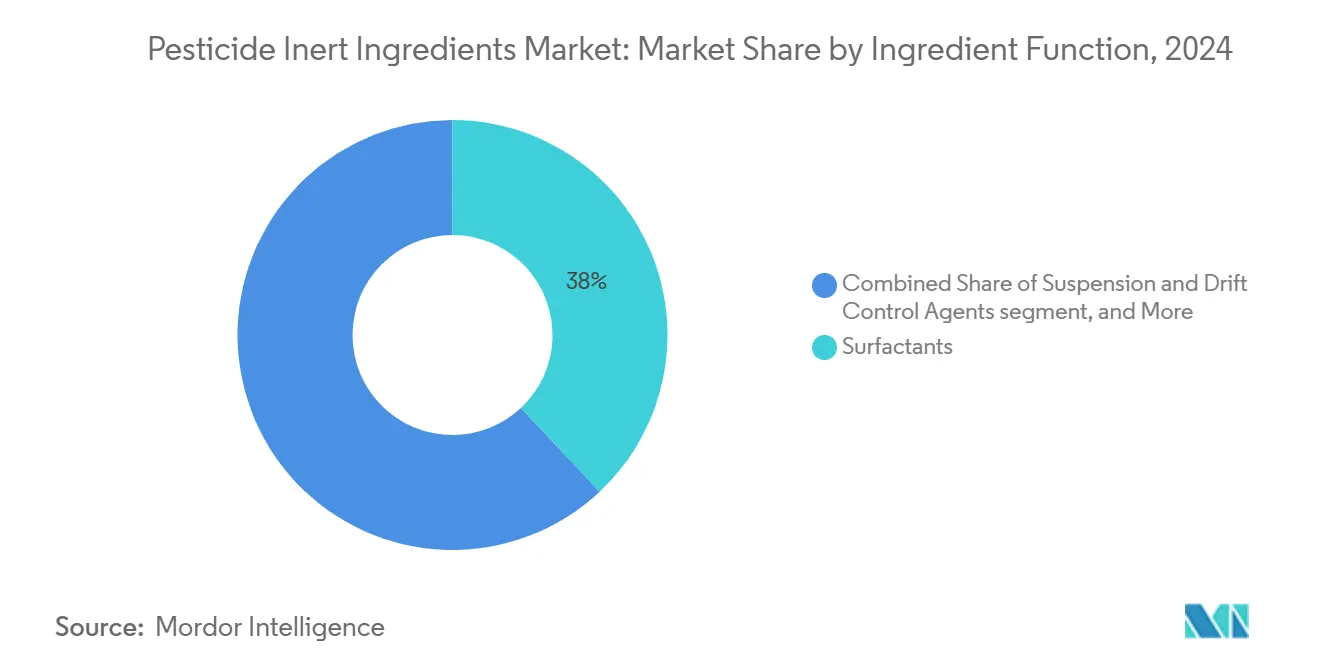

- Par fonction d'ingrédient, les tensioactifs ont dominé avec 38% de la part du marché des ingrédients inertes de pesticides en 2024, tandis que les agents de suspension et de contrôle de la dérive devraient progresser à un CAGR de 9,4% jusqu'en 2030.

- Par source, les produits synthétiques représentaient une part de 67% du marché en 2024, tandis que les produits bio-sourcés devraient se développer à un CAGR de 11,5% jusqu'en 2030.

- Par forme, les formulations liquides représentaient une part de 72% de la taille du marché des ingrédients inertes de pesticides en 2024, les formats solides devant enregistrer un CAGR de 6,8% jusqu'en 2030.

- Par type de pesticide, les herbicides ont dominé le marché des ingrédients inertes de pesticides, représentant près de 50% du marché en 2024. En revanche, la demande en ingrédients inertes liés aux fongicides devrait croître au CAGR le plus élevé de 9,2% de 2024 à 2030.

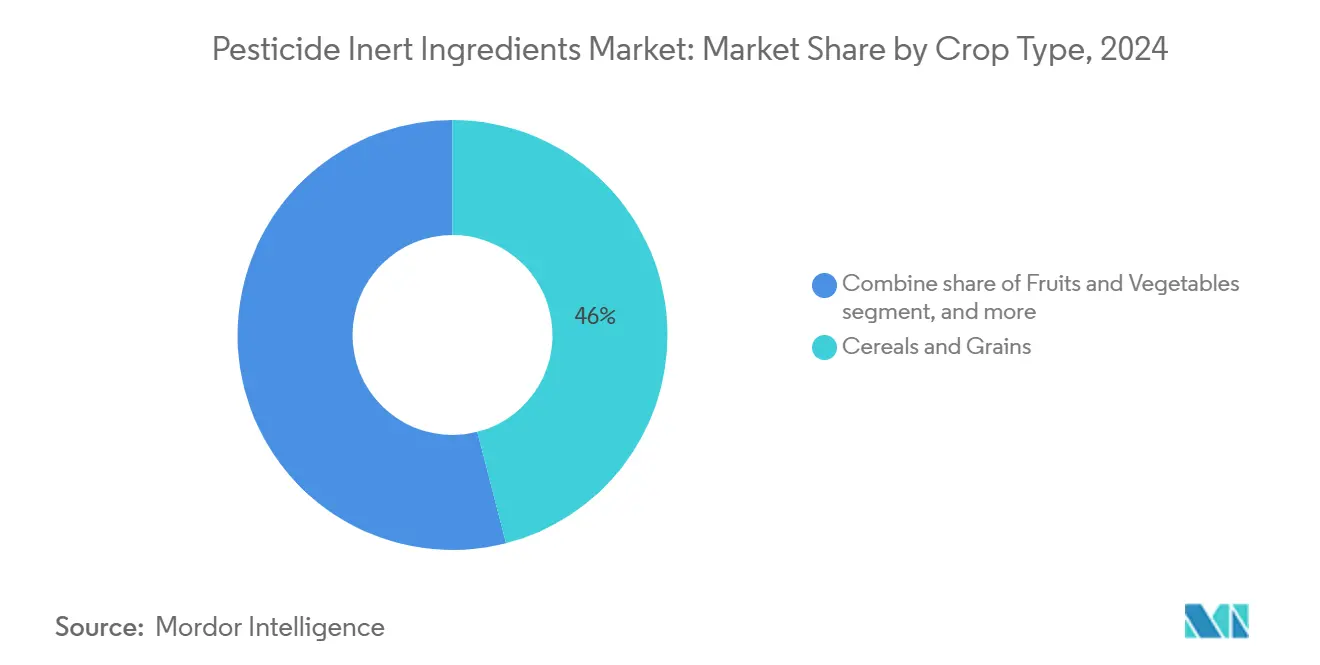

- Par type de culture, les céréales et grains ont contribué à hauteur de 46% des revenus en 2024, et les fruits et légumes devraient afficher un CAGR de 8,9% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 41% de la part des revenus en 2024, et l'Asie-Pacifique devrait enregistrer un CAGR de 10,7% jusqu'en 2030.

- BASF SE, Dow Inc., Solvay SA, Clariant AG et Croda International détenaient collectivement une part de 50,7% en 2024, soulignant un champ concurrentiel modérément concentré.

Tendances et Perspectives du Marché Mondial des Ingrédients Inertes de Pesticides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dominance des tensioactifs dans les formulations modernes de pesticides | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des mandats de pulvérisation de précision et de réduction de la dérive | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Expansion des pipelines d'ingrédients inertes bio-sourcés | +1.3% | Mondial, mené par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des adjuvants de mélange en cuve pour la gestion de la résistance aux herbicides | +1.1% | Mondial, notamment en Amérique du Nord et du Sud | Moyen terme (2–4 ans) |

| Innovation nano-vecteur améliorant l'absorption des ingrédients actifs | +0.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Adjuvants intelligents compatibles avec les capteurs permettant des analyses de terrain en temps réel | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dominance des Tensioactifs dans les Formulations Modernes de Pesticides

Les tensioactifs non ioniques sous-tendent la stabilité colloïdale, le mouillage et la pénétration pour les programmes à base de glyphosate et de glufosinate. Les polysiloxanes modifiés par polyéther réduisent la tension superficielle en dessous de 20 mN/m, favorisant la couverture du couvert végétal lors de la pulvérisation par drone. Les critères de performance couvrent désormais l'uniformité du diamètre des gouttelettes et les scores d'indice de dérive, stimulant la demande de tensioactifs multifonctionnels avec des propriétés antimousse intégrées. La pression environnementale accélère le passage à des options biodégradables dérivées de ricin et de palmiste. Les prix unitaires plus élevés pour les grades premium compensent la croissance plus lente des volumes, maintenant l'expansion des revenus sur la bonne voie pour le marché des ingrédients inertes de pesticides.

Augmentation des Mandats de Pulvérisation de Précision et de Réduction de la Dérive

La Stratégie Herbicide 2024 de l'Agence de Protection de l'Environnement des États-Unis impose des technologies de réduction de la dérive pour 900 zones de protection, relevant les seuils de formulation pour les indices de dérive inférieurs à 10%[2]Source : Agence de Protection de l'Environnement, « Stratégie Herbicide 2024 », EPA, epa.gov. Les agents de contrôle de la dérive à base de polymères offrent désormais une viscosité plus élevée à faible cisaillement, préservant les performances des buses et élargissant les fenêtres de pulvérisation aérienne auparavant interdites[3]Source : Comité Éditorial MDPI, « Techniques d'Atténuation de la Dérive de Pulvérisation », MDPI, mdpi.com. Des règles similaires progressent dans l'Union Européenne, incitant à l'adoption parallèle de pulvérisateurs électrostatiques nécessitant des adjuvants hautement conducteurs. La prime de conformité réglementaire s'élargit, créant un segment différencié au sein du marché des ingrédients inertes de pesticides.

Expansion des Pipelines d'Ingrédients Inertes Bio-Sourcés

Les glycolipides et sophorolipides dérivés de la fermentation égalent les éthoxylates conventionnels en termes d'efficacité d'étalement tout en réduisant l'écotoxicité, entraînant un CAGR de 11,5% pour le segment bio-sourcé. Les programmes de traçabilité du ricin certifient plus de 100 000 tonnes métriques de graines annuellement, fournissant des chaînes C12-C18 d'origine végétale pour des agents mouillants verts avec une amélioration du rendement de 57% pour les petits exploitants. La superficie agricole biologique croissante en Europe et en Amérique du Nord offre des canaux de tarification premium, renforçant les marges pour les premiers acteurs du marché des ingrédients inertes de pesticides.

Croissance des Adjuvants de Mélange en Cuve pour la Gestion de la Résistance aux Herbicides

Les adjuvants multifonctionnels stabilisent les prémix de dicamba et de 2,4-D, améliorant le contrôle des espèces d'Amaranthus résistantes jusqu'à 25 points de pourcentage par rapport aux programmes à mode unique. Les agents de compatibilité préviennent l'antagonisme entre les actifs de contact et systémiques, réduisant les coûts de re-pulvérisation. Les essais de terrain de l'Université de Floride rapportent 33% moins d'incidents de colmatage lorsque les agriculteurs adoptent des tampons acides à base de tensioactifs. Ces gains d'efficacité renforcent l'adoption d'améliorateurs de mélange en cuve premium au sein du marché des ingrédients inertes de pesticides.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la divulgation réglementaire des formulations complètes | -1.2% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2–4 ans) |

| Résultats de toxicité aiguë pour les amines de suif polyéthoxylées | -0.8% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en huiles végétales spécialisées | -0.6% | Mondial, particulièrement le segment bio-sourcé | Moyen terme (2–4 ans) |

| Interdictions émergentes des fluorotensioactifs contenant des substances perfluoroalkylées et polyfluoroalkylées (PFAS) | -0.7% | Europe et Amérique du Nord, avec une expansion mondiale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Divulgation Réglementaire des Formulations Complètes

L'évolution vers la divulgation complète des formulations marque un changement significatif dans la réglementation des pesticides. L'Union Européenne et plusieurs juridictions des États-Unis ont introduit des exigences qui suppriment la protection traditionnelle des identités des ingrédients inertes en tant que secrets commerciaux. Ce changement réglementaire oblige les fabricants à reformuler les produits en utilisant des ingrédients publiquement acceptables, entraînant souvent des coûts plus élevés et des compromis potentiels sur les performances. Ces exigences posent des défis pour les entreprises disposant de mélanges de tensioactifs propriétaires et de systèmes d'adjuvants spécialisés, qui sont le résultat d'investissements substantiels en R&D.

Résultats de Toxicité Aiguë pour les Amines de Suif Polyéthoxylées

Des études toxicologiques récentes ont associé les amines de suif polyéthoxylées (POEA) à la mortalité des abeilles et aux perturbations des écosystèmes aquatiques, incitant à des révisions réglementaires et à des suppressions progressives volontaires par les principaux fabricants aux États-Unis. Ces actions ont entraîné des perturbations de la chaîne d'approvisionnement et des défis de formulation. La reconnaissance par l'Agence de Protection de l'Environnement (EPA) des préoccupations relatives à la toxicité des POEA a intensifié l'examen des ingrédients tensioactifs. Les fabricants réalisent des investissements significatifs dans des technologies tensioactives alternatives, telles que les éthoxylates d'origine végétale et les alternatives synthétiques, qui visent à répondre aux préoccupations de toxicité tout en maintenant les performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction d'Ingrédient : Les Tensioactifs Étendent leur Leadership en Performance

Les tensioactifs ont conservé une part de 38% de la taille du marché des ingrédients inertes de pesticides en 2024, soulignant leur rôle central dans la pénétration, le mouillage et le contrôle de la dérive. Les polysiloxanes sophistiqués modifiés par polyéther atteignent des angles de contact inférieurs à 10 degrés, améliorant l'absorption dans les cultures à feuilles cireuses. De plus, les alkyl polyglucosides biodégradables égalent désormais leurs homologues synthétiques en termes de vitesse d'étalement, élargissant ainsi leur adoption dans les programmes durables certifiés. À l'avenir, la pression pour remplacer les POEA accélère les opportunités de niche pour les glycolipides naturels, notamment en agriculture biologique.

Les émulsifiants assurent la dispersion stable des formulations multi-actives pour la gestion de la résistance. Les concentrés à base d'huile, principalement les huiles de graines méthylées, contribuent aux gains d'efficacité dans les herbicides de post-levée. Les agents de suspension et de contrôle de la dérive devraient progresser à un CAGR de 9,4% jusqu'en 2030, car la pulvérisation par drone et électrostatique élargit les fenêtres d'application. Les tampons et conditionneurs d'eau aident à réduire l'antagonisme de l'eau dure dans le marché des ingrédients inertes de pesticides. Les produits hybrides multifonctionnels brouillent les frontières entre catégories, encourageant les fournisseurs à proposer des solutions systèmes plutôt que des additifs à fonction unique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Source : L'Élan Bio-Sourcé se Renforce

Les intrants bio-sourcés devraient approcher la parité avec les synthétiques d'ici 2030. Un CAGR robuste de 11,5% reflète les incitations réglementaires, les empreintes carbone plus faibles et les préférences des agriculteurs pour des étiquettes plus vertes. Les sophorolipides dérivés de la fermentation atteignent un ratio de substitution 1:1 par rapport aux éthoxylates de pétrole, entraînant une réduction allant jusqu'à 65% des émissions de gaz à effet de serre.

Les ingrédients synthétiques représentent encore une part significative du volume, à 67%, en raison de leurs avantages en termes d'échelle et de coût. Pourtant, les restrictions sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) et les règles de divulgation publique augmentent les dépenses de conformité, incitant de nombreux formulateurs à tester des mélanges hybrides combinant les performances synthétiques avec l'attrait bio-sourcé. Des usines pilotes en Allemagne et au Brésil développent des voies d'estérification enzymatique, promettant une parité de coûts supplémentaire d'ici 2027.

Par Forme : Les Liquides Maintiennent leur Dominance

Les préparations liquides représentaient 72% de la taille du marché des ingrédients inertes de pesticides en 2024, en raison de leur compatibilité avec les rampes haute pression et les drones autonomes. Les formulateurs ajustent la rhéologie à 200–300 cP pour assurer des diamètres de gouttelettes uniformes sous des pressions de buses variables. Les liquides intelligents intégrant des polymères conducteurs génèrent des données de viscosité en temps réel vers les consoles de terrain, réduisant les épisodes de mauvaise application de 6%.

Les formats solides, notamment les poudres mouillables et les granulés dispersibles dans l'eau, devraient croître à un CAGR de 6,8% jusqu'en 2030, portés par une meilleure stabilité de manipulation et une compatibilité avec les technologies d'application à faible volume. Ceux-ci excellent dans les tropiques humides où les températures de stockage dépassent 30 °C. Les gels nano-encapsulés et les concentrés de microémulsion restent une niche. Malgré un faible volume, ces formats à haute marge sont les plus rapides à se développer, attirant des investissements en capital-risque dans le marché des ingrédients inertes de pesticides.

Par Type de Culture : Les Céréales et Grains Restent au Premier Plan

Les céréales et grains ont capturé 46% des revenus car les grandes superficies et la pression des mauvaises herbes maintiennent les dépenses en adjuvants élevées. La pulvérisation par drone du riz en Asie utilise des émulsions à très faible volume, qui nécessitent des charges en tensioactifs plus élevées pour un mouillage uniforme des feuilles. Les fruits et légumes sont prêts pour un CAGR de 8,9% jusqu'en 2030, portés par des programmes sensibles aux résidus qui valorisent les vecteurs bio-sourcés à faible toxicité.

L'utilisation des oléagineux et légumineuses augmente à mesure que la politique sur le biodiesel stimule les superficies plantées et donc la demande en adjuvants pour la pénétration de la cuticule cireuse. Les cultures spécialisées et horticoles ont comblé la niche restante, où les applications ciblées et les systèmes à libération intelligente gagnent du terrain. Collectivement, l'évolution des mélanges de cultures diversifie la base de revenus du marché des ingrédients inertes de pesticides tout en offrant des niches premium pour les fournisseurs orientés vers la technologie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Pesticide : Les Herbicides Stimulent les Volumes

Les formulations herbicides constituaient environ 50% de la consommation en ingrédients inertes en 2024, reflétant la dépendance continue au contrôle des mauvaises herbes en post-levée face à une résistance croissante. Les systèmes de culture tolérants au dicamba utilisent divers packages d'adjuvants pour équilibrer la volatilité, l'absorption et le risque hors cible. La demande en ingrédients inertes liés aux insecticides a augmenté de manière constante, avec un accent sur les améliorateurs de pénétration cuticulaire pour les ravageurs résistants dans le coton et le soja.

Les fongicides sont prêts pour le CAGR le plus élevé de 9,2% jusqu'en 2030, soutenus par des actifs systémiques qui reposent sur la mobilité xylémique, aidée par les nano-vecteurs. La livraison de précision des nématicides à base de sol montre un fort potentiel de croissance. Le passage à la gestion intégrée des ravageurs améliore les adjuvants multifonctionnels pouvant servir plusieurs classes de pesticides, élargissant ainsi la part de portefeuille par hectare dans le marché des ingrédients inertes de pesticides.

Analyse Géographique

L'Amérique du Nord a généré 41% des revenus mondiaux en 2024, aidée par une infrastructure étendue de pulvérisation de précision et les mandats de réduction de la dérive de l'Agence de Protection de l'Environnement (EPA) qui favorisent les adjuvants premium. Les règles de divulgation des substances perfluoroalkylées et polyfluoroalkylées (PFAS) au niveau des États intensifient l'activité de reformulation, stimulant la demande d'agents mouillants sans fluor. Les programmes public-privé aux États-Unis et au Canada soutiennent des essais d'adjuvants prêts pour les drones sur 300 000 acres de grandes cultures, créant un avantage de premier entrant pour les fabricants locaux.

L'Asie-Pacifique a enregistré les perspectives de CAGR les plus rapides à 10,7% jusqu'en 2030, soutenues par les programmes de modernisation en Chine, en Inde et en Asie du Sud-Est. Les 416 nouvelles homologations de pesticides de l'Inde au premier semestre 2024 ouvrent des opportunités en aval pour les adjuvants. Les subventions gouvernementales pour les drones encouragent la demande d'adjuvants liquides, notamment pour le riz et le coton. Les acteurs du marché doivent naviguer dans des réglementations fragmentées tout en bénéficiant d'une forte élasticité d'adoption à mesure que les revenus agricoles augmentent.

La demande européenne est portée par des objectifs de durabilité stricts et le régime de divulgation des ingrédients le plus transparent au monde. Le renouvellement pluriannuel par la Commission Européenne des principales approbations d'actifs offre une stabilité de planification des produits, tandis que le financement dans le cadre d'Horizon Europe accélère la recherche sur les émulsifiants à faible empreinte carbone[4]Source : Analystes, « Renouvellement des Approbations de Pesticides par l'UE », Foresight, foresight.org. Malgré une croissance plus lente des hectares, la premiumisation continue de stimuler l'expansion du marché des ingrédients inertes de pesticides par des gains de valeur. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement la part restante, l'expansion du soja au Brésil stimulant la demande d'agents de compatibilité qui stabilisent les cuves herbicides multi-modes. Les exportations horticoles africaines ont suscité un intérêt pour les tensioactifs bio-sourcés minimisant les résidus. Les producteurs de dattes et d'agrumes du Moyen-Orient adoptent des tampons de conditionnement de l'eau pour compenser la teneur élevée en bicarbonate de leur eau d'irrigation, mettant en évidence des besoins spécifiques au climat au sein du marché des ingrédients inertes de pesticides.

Paysage Concurrentiel

Les cinq premières entreprises, BASF SE, Dow Inc., Solvay SA, Clariant AG et Croda International, détenaient collectivement une part de 50,7% en 2024, signalant une concentration modérée. BASF SE se positionne en leader du marché, s'appuyant sur ses programmes intégrés de ricin et une large gamme d'émulsifiants. Dow Inc., autre acteur majeur, met l'accent sur l'innovation de procédés, illustrée par sa voie de conversion du peroxyde d'hydrogène en propylène glycol, lancée en collaboration avec Evonik Industries en 2025. Solvay SA, Clariant AG et Croda International complètent le groupe avec des tensioactifs spécialisés et des agents de dérive polymériques. La fragmentation en dessous du premier niveau laisse de la place aux producteurs régionaux et aux start-ups biotechnologiques pour se tailler des niches dans les sophorolipides bio-sourcés et les nano-vecteurs.

Sur le plan stratégique, les acteurs poursuivent l'intégration verticale et les alliances technologiques. Le partenariat de Dow Inc. avec Evonik Industries réduit la consommation d'eau de 95% dans la production de propylène glycol, positionnant les deux entreprises pour des chaînes d'approvisionnement à plus faible empreinte carbone. Le programme Pragati de BASF SE sécurise les matières premières tout en offrant aux agriculteurs une augmentation de rendement de 57%, renforçant la licence sociale et la sécurité d'approvisionnement. Les innovateurs plus petits s'associent avec des fabricants de drones pour précharger les adjuvants dans les logiciels d'application, créant des avantages de verrouillage.

L'expertise réglementaire et l'approvisionnement transparent dictent de plus en plus le succès. Les entreprises investissent dans des bibliothèques de formulation numérique conformes aux normes mondiales de communication des dangers, réduisant les délais d'enregistrement. La propriété intellectuelle évolue vers les méthodes de procédé et d'application à mesure que la divulgation des ingrédients progresse. Ensemble, ces dynamiques maintiennent une innovation soutenue tout en préservant un champ concurrentiel équilibré au sein du marché des ingrédients inertes de pesticides.

Leaders du Secteur des Ingrédients Inertes de Pesticides

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : L'homologation proposée par l'Agence de Protection de l'Environnement (EPA) de dix produits à base d'isocycloseram stimulera la demande d'ingrédients inertes compatibles sur divers sites d'utilisation. Cela devrait accélérer l'innovation dans les tensioactifs, les vecteurs et les auxiliaires de formulation pour les insecticides de nouvelle génération.

- Janvier 2025 : La division Protection des Cultures du Groupe Syngenta a cédé sa plateforme de traitement de semences maraîchères FarMore Technology à Gowan SeedTech, élargissant l'accès aux systèmes de revêtement de précision. Cela devrait stimuler l'innovation dans les liants, les polymères et les vecteurs au sein du marché des ingrédients inertes de pesticides.

- Juin 2024 : La filiale de Nutrien Ltd, Nutrien Ag Solutions, a acquis les actifs AgroScience de Suncor, une opération qui devrait stimuler la demande d'ingrédients inertes compatibles avec les photosensibilisateurs à base de chlorine. Cela soutient les avancées dans la stabilité des formulations et les systèmes de livraison en vue de l'homologation par l'Agence de Protection de l'Environnement (EPA) d'ici 2026.

Portée du Rapport sur le Marché Mondial des Ingrédients Inertes de Pesticides

Les ingrédients inertes de pesticides sont des substances non actives dans les formulations de pesticides qui soutiennent des fonctions telles que le mélange, l'étalement, la stabilisation et la conservation, mais ne contrôlent pas directement les ravageurs. Le Marché des Ingrédients Inertes de Pesticides est segmenté par fonction d'ingrédient (tensioactifs, huiles à base d'huile et huiles de graines méthylées, émulsifiants, agents de suspension et de contrôle de la dérive, tampons et conditionneurs d'eau), source (synthétique et bio-sourcé), forme (liquide et solide), type de pesticide (herbicides, insecticides, fongicides et autres), type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses et autres), et géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique). Les prévisions du marché sont présentées en termes de valeur (USD).

| Tensioactifs |

| Huiles à Base d'Huile et Huiles de Graines Méthylées |

| Émulsifiants |

| Agents de Suspension et de Contrôle de la Dérive |

| Tampons et Conditionneurs d'Eau |

| Synthétique |

| Bio-Sourcé |

| Liquide |

| Solide (Poudres et Granulés) |

| Herbicides |

| Insecticides |

| Fongicides |

| Autres (Rodenticides, Nématicides) |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Autres Cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Fonction d'Ingrédient | Tensioactifs | |

| Huiles à Base d'Huile et Huiles de Graines Méthylées | ||

| Émulsifiants | ||

| Agents de Suspension et de Contrôle de la Dérive | ||

| Tampons et Conditionneurs d'Eau | ||

| Par Source | Synthétique | |

| Bio-Sourcé | ||

| Par Forme | Liquide | |

| Solide (Poudres et Granulés) | ||

| Par Type de Pesticide | Herbicides | |

| Insecticides | ||

| Fongicides | ||

| Autres (Rodenticides, Nématicides) | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Autres Cultures | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ingrédients inertes de pesticides et à quelle vitesse croît-il ?

La taille du marché des ingrédients inertes de pesticides s'élève à 4,2 milliards USD en 2025 et devrait atteindre 6,4 milliards USD d'ici 2030, reflétant un CAGR de 8,8%.

Quelle fonction d'ingrédient détient la plus grande part dans le marché des ingrédients inertes de pesticides ?

Les tensioactifs dominent avec une part de 38% en 2024 car ils améliorent le mouillage, la pénétration et le contrôle de la dérive dans les formulations modernes.

Pourquoi les ingrédients inertes bio-sourcés gagnent-ils du terrain ?

Les tensioactifs dérivés de la fermentation offrent des performances compétitives et aident à satisfaire les réglementations de durabilité et de divulgation de plus en plus strictes, entraînant un CAGR de 11,5% pour le segment bio-sourcé.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,7%, portée par l'adoption rapide de l'agriculture de précision et l'expansion des capacités de protection des cultures.

Dernière mise à jour de la page le: