Tamanho e Participação do Mercado de Ingredientes Inertes de Pesticidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

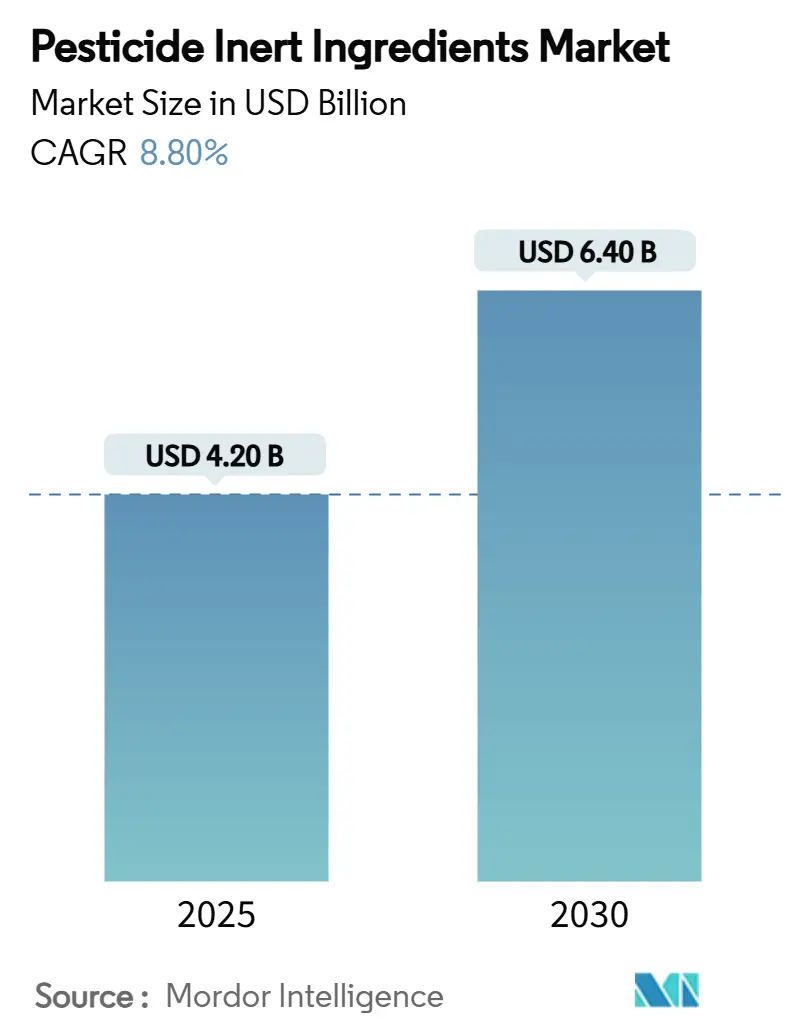

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

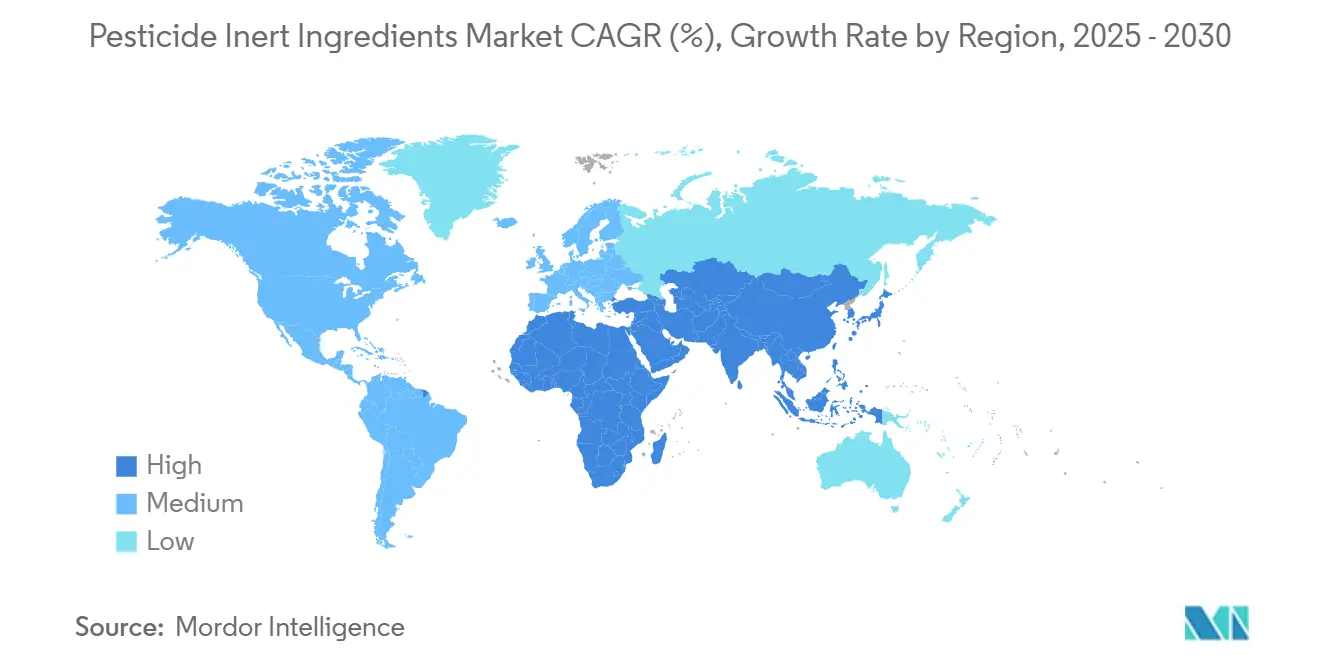

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Inertes de Pesticidas por Mordor Intelligence

O tamanho do mercado de ingredientes inertes de pesticidas é avaliado em USD 4,2 bilhões em 2025 e está projetado para atingir USD 6,4 bilhões até 2030, refletindo uma CAGR de 8,8% ao longo do período de previsão. A demanda sustentada por tecnologias de formulação sustentável, a rápida adoção de ferramentas de pulverização de precisão e regras de divulgação mais rígidas posicionam as substâncias inertes como potencializadores ativos de desempenho, em vez de meros veículos passivos. Sistemas de nanocarreadores e adjuvantes compatíveis com sensores agora permitem análises de campo em tempo real, apoiando maior eficiência de insumos e menor carga ambiental[1]Fonte: Redação, "Tecnologias de Nanocarreadores Impulsionam a Eficiência de Agroquímicos," ScienceDaily, sciencedaily.com. A América do Norte mantém sua liderança em volume, enquanto a região Ásia-Pacífico apresenta o crescimento mais rápido, impulsionado pela modernização agrícola em larga escala e pela adoção de misturas em tanque que combatem a resistência a herbicidas. Investimentos substanciais em surfactantes de base biológica, impulsionados pelo aumento das restrições a Substâncias Perfluoroalquílicas e Polifluoroalquílicas (PFAS) e aminas de sebo polietoxiladas (POEAs), estão concentrados em pesquisa e desenvolvimento de químicas derivadas de fermentação com cadeias de fornecimento transparentes.

Principais Conclusões do Relatório

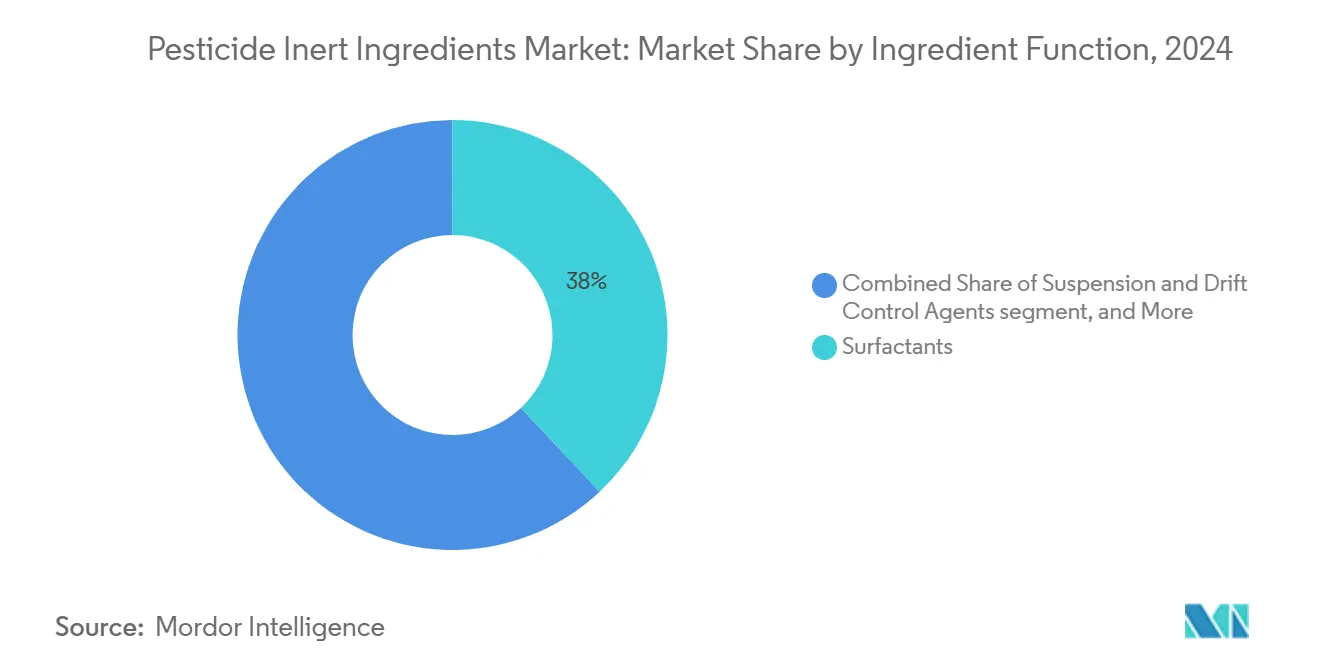

- Por função do ingrediente, os surfactantes lideraram com 38% da participação do mercado de ingredientes inertes de pesticidas em 2024, enquanto os agentes de suspensão e controle de deriva estão projetados para avançar a uma CAGR de 9,4% até 2030.

- Por fonte, os produtos sintéticos responderam por uma participação de 67% do mercado em 2024, enquanto os produtos de base biológica estão projetados para expandir a uma CAGR de 11,5% até 2030.

- Por forma, as formulações líquidas responderam por uma participação de 72% do tamanho do mercado de ingredientes inertes de pesticidas em 2024, com os formatos sólidos projetados para registrar uma CAGR de 6,8% até 2030.

- Por tipo de pesticida, os herbicidas dominaram o mercado de ingredientes inertes de pesticidas, respondendo por quase 50% do mercado em 2024. Em contraste, a demanda por ingredientes inertes vinculados a fungicidas está prestes a crescer à maior CAGR de 9,2% de 2024 a 2030.

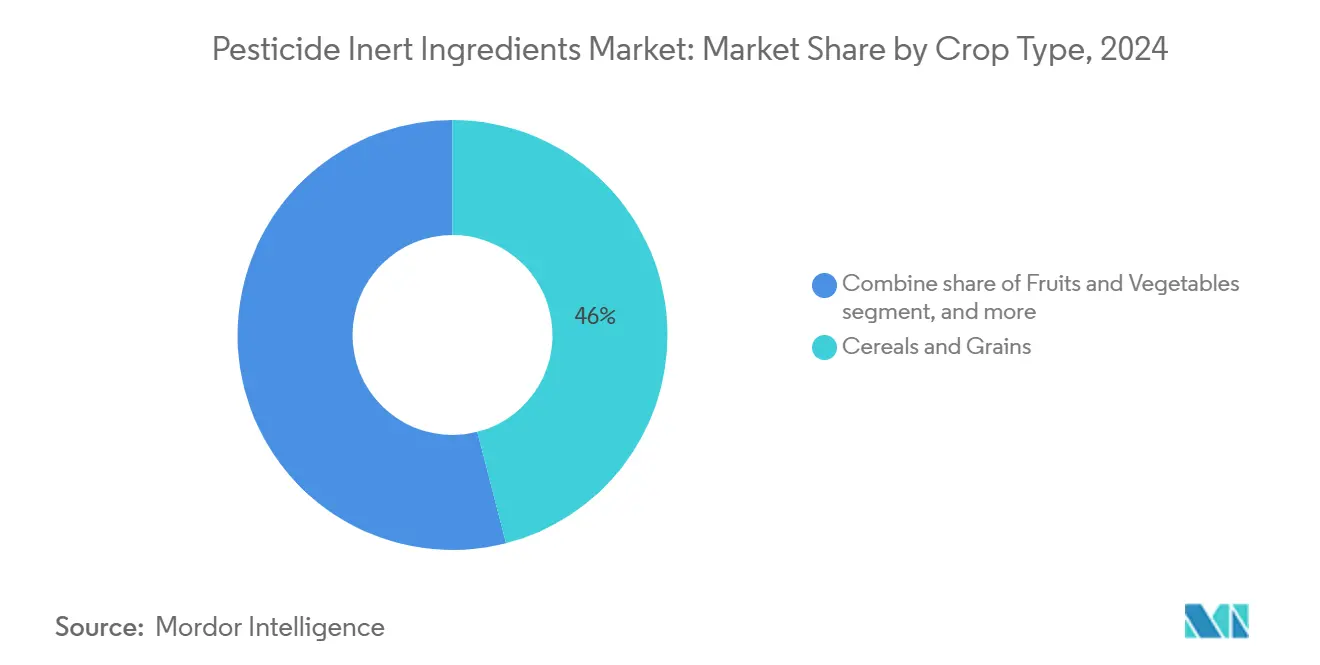

- Por tipo de cultura, cereais e grãos contribuíram com 46% da receita em 2024, e frutas e vegetais têm previsão de registrar uma CAGR de 8,9% até 2030.

- Por geografia, a América do Norte respondeu por 41% da participação na receita em 2024, e a Ásia-Pacífico está projetada para registrar uma CAGR de 10,7% até 2030.

- BASF SE, Dow Inc., Solvay SA, Clariant AG e Croda International detiveram uma participação coletiva de 50,7% em 2024, evidenciando um campo competitivo moderadamente concentrado.

Tendências e Perspectivas do Mercado Global de Ingredientes Inertes de Pesticidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância dos surfactantes nas formulações modernas de pesticidas | +1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos mandatos de pulverização de precisão e redução de deriva | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão dos pipelines de ingredientes inertes de base biológica | +1.3% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos adjuvantes de mistura em tanque para gestão da resistência a herbicidas | +1.1% | Global, especialmente América do Norte e do Sul | Médio prazo (2–4 anos) |

| Inovação em nanocarreadores melhorando a absorção do ingrediente ativo | +0.9% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adjuvantes inteligentes prontos para sensores que permitem análises de campo em tempo real | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância dos Surfactantes nas Formulações Modernas de Pesticidas

Os surfactantes não iônicos sustentam a estabilidade coloidal, a molhabilidade e a penetração em programas de glifosato e glufosinato. Os polissiloxanos modificados com poliéter reduzem a tensão superficial para abaixo de 20 mN/m, auxiliando a cobertura do dossel durante a pulverização por drone. Os critérios de desempenho agora abrangem a uniformidade do diâmetro das gotículas e as pontuações do índice de deriva, estimulando a demanda por surfactantes multifuncionais com propriedades antiespumantes integradas. A pressão ambiental acelera a transição para opções biodegradáveis derivadas de matérias-primas de mamona e palmiste. Os preços unitários mais elevados para as categorias premium compensam o crescimento mais lento do volume, mantendo a expansão da receita no caminho certo para o mercado de ingredientes inertes de pesticidas.

Aumento dos Mandatos de Pulverização de Precisão e Redução de Deriva

A Estratégia de Herbicidas 2024 da Agência de Proteção Ambiental dos Estados Unidos exige tecnologias de redução de deriva para 900 zonas de proteção, elevando os limites de formulação para índices de deriva abaixo de 10%[2]Fonte: Agência de Proteção Ambiental, "Estratégia de Herbicidas 2024," EPA, epa.gov. Os agentes de controle de deriva à base de polímeros agora oferecem maior viscosidade em baixo cisalhamento, preservando o desempenho dos bicos e apoiando janelas de pulverização aérea anteriormente proibidas[3]Fonte: Conselho Editorial MDPI, "Técnicas de Mitigação da Deriva de Pulverização," MDPI, mdpi.com. Regras semelhantes estão avançando na União Europeia, promovendo a adoção paralela de pulverizadores eletrostáticos que requerem adjuvantes altamente condutores. O prêmio de conformidade regulatória está se ampliando, criando um segmento diferenciado dentro do mercado de ingredientes inertes de pesticidas.

Expansão dos Pipelines de Ingredientes Inertes de Base Biológica

Os glicolipídios e soforolipídios derivados de fermentação equiparam-se aos etoxilatos convencionais em eficácia de espalhamento, ao mesmo tempo em que reduzem a ecotoxicidade, impulsionando uma CAGR de 11,5% para o segmento de base biológica. Os programas de rastreabilidade de mamona certificam mais de 100.000 toneladas métricas de sementes anualmente, fornecendo cadeias C12-C18 de origem vegetal para agentes umectantes verdes com melhoria de rendimento de 57% para pequenos agricultores. O aumento da área orgânica na Europa e na América do Norte oferece canais de preços premium, fortalecendo as margens para os pioneiros no mercado de ingredientes inertes de pesticidas.

Crescimento dos Adjuvantes de Mistura em Tanque para Gestão da Resistência a Herbicidas

Os adjuvantes multifuncionais estabilizam as pré-misturas de dicamba e 2,4-D, melhorando o controle de espécies resistentes de Amaranthus em até 25 pontos percentuais em relação aos programas de modo único. Os agentes de compatibilidade evitam o antagonismo entre ativos de contato e sistêmicos, reduzindo os custos de reaplicação. Ensaios de campo da Universidade da Flórida relatam 33% menos incidentes de entupimento quando os agricultores adotam tampões ácidos à base de surfactantes. Esses ganhos de eficiência reforçam a adoção de potencializadores premium de mistura em tanque dentro do mercado de ingredientes inertes de pesticidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da divulgação regulatória de formulações completas | -1.2% | Europa e América do Norte, expandindo globalmente | Médio prazo (2–4 anos) |

| Constatações de toxicidade aguda para aminas de sebo polietoxiladas | -0.8% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do fornecimento de óleos vegetais especiais | -0.6% | Global, particularmente no segmento de base biológica | Médio prazo (2–4 anos) |

| Proibições emergentes de fluorossurfactantes contendo Substâncias Per- e Polifluoroalquílicas (PFAS) | -0.7% | Europa e América do Norte, com potencial expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Divulgação Regulatória de Formulações Completas

A transição para a divulgação completa de formulações marca uma mudança significativa na regulamentação de pesticidas. A União Europeia e várias jurisdições dos Estados Unidos introduziram requisitos que eliminam a proteção tradicional das identidades dos ingredientes inertes como segredos comerciais. Essa mudança regulatória obriga os fabricantes a reformular produtos usando ingredientes que sejam publicamente aceitáveis, resultando frequentemente em custos mais elevados e potenciais comprometimentos no desempenho. Esses requisitos representam desafios para empresas com misturas proprietárias de surfactantes e sistemas adjuvantes especializados, que são resultado de investimentos substanciais em pesquisa e desenvolvimento.

Constatações de Toxicidade Aguda para Aminas de Sebo Polietoxiladas

Estudos toxicológicos recentes associaram as aminas de sebo polietoxiladas (POEAs) à mortalidade de abelhas e perturbações em ecossistemas aquáticos, provocando revisões regulatórias e eliminações voluntárias por grandes fabricantes nos Estados Unidos. Essas ações levaram a perturbações na cadeia de fornecimento e desafios de formulação. O reconhecimento pela Agência de Proteção Ambiental (EPA) das preocupações com a toxicidade das POEAs intensificou o escrutínio dos ingredientes surfactantes. Os fabricantes estão realizando investimentos significativos em tecnologias alternativas de surfactantes, como etoxilatos de origem vegetal e alternativas sintéticas, que visam abordar as preocupações com toxicidade enquanto mantêm o desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função do Ingrediente: Surfactantes Ampliam a Liderança de Desempenho

Os surfactantes retiveram uma participação de 38% do tamanho do mercado de ingredientes inertes de pesticidas em 2024, sublinhando seu papel fundamental na penetração, molhabilidade e controle de deriva. Os sofisticados polissiloxanos modificados com poliéter atingem ângulos de contato abaixo de 10 graus, aumentando a absorção em culturas de folhas cerosas. Além disso, os alquil poliglucosídeos biodegradáveis agora equiparam-se aos seus equivalentes sintéticos em termos de velocidade de espalhamento, ampliando assim sua adoção em programas sustentáveis certificados. No futuro, a pressão para substituir as POEAs acelera as oportunidades de nicho para glicolipídios naturais, especialmente na agricultura orgânica.

Os emulsificantes garantem a dispersão estável de formulações com múltiplos ativos para gestão da resistência. Os concentrados à base de óleo, em grande parte óleos de sementes metilados, contribuem para ganhos de eficácia em herbicidas pós-emergentes. Os agentes de suspensão e controle de deriva estão projetados para avançar a uma CAGR de 9,4% até 2030, à medida que a pulverização por drone e eletrostática ampliam as janelas de aplicação. Os tampões e condicionadores de água ajudam a reduzir o antagonismo da água dura no mercado de ingredientes inertes de pesticidas. Os produtos híbridos multifuncionais estão borrando as linhas entre categorias, incentivando os fornecedores a posicionar soluções sistêmicas em vez de aditivos de função única.

Por Fonte: O Impulso de Base Biológica Cresce

Os insumos de base biológica estão projetados para se aproximar da paridade com os sintéticos até 2030. Uma robusta CAGR de 11,5% reflete incentivos regulatórios, menores pegadas de carbono e preferências dos agricultores por rótulos mais ecológicos. Os soforolipídios derivados de fermentação atingem uma taxa de substituição de 1:1 em comparação com os etoxilatos de petróleo, resultando em uma redução de até 65% nas emissões de gases de efeito estufa.

Os ingredientes sintéticos ainda respondem por uma parcela significativa do volume, de 67%, devido às suas vantagens de escala e custo. No entanto, as restrições às Substâncias Perfluoroalquílicas e Polifluoroalquílicas (PFAS) e as regras de divulgação pública aumentam as despesas de conformidade, levando muitos formuladores a testar misturas híbridas que combinam o desempenho sintético com o apelo de base biológica. Plantas-piloto na Alemanha e no Brasil estão escalando rotas de esterificação enzimática, prometendo maior paridade de custos até 2027.

Por Forma: Os Líquidos Mantêm a Dominância

As preparações líquidas responderam por 72% do tamanho do mercado de ingredientes inertes de pesticidas em 2024, devido à sua compatibilidade com barras de alta pressão e drones autônomos. Os formuladores ajustam a reologia para 200–300 cP para garantir diâmetros de gotículas uniformes sob pressões variáveis de bicos. Os líquidos inteligentes que incorporam polímeros condutores geram dados de viscosidade em tempo real para consoles de campo, reduzindo episódios de aplicação incorreta em 6%.

Os formatos sólidos, incluindo pós molháveis e grânulos dispersíveis em água, estão projetados para crescer a uma CAGR de 6,8% até 2030, impulsionados pela melhoria da estabilidade de manuseio e compatibilidade com tecnologias de aplicação de baixo volume. Estes se destacam nos trópicos úmidos, onde as temperaturas de armazenamento ultrapassam 30 °C. Os géis nanoencapsulados e os concentrados de microemulsão permanecem um nicho. Apesar do pequeno volume, esses formatos de alta margem são os que mais crescem, atraindo investimentos de capital de risco para o mercado de ingredientes inertes de pesticidas.

Por Tipo de Cultura: Cereais e Grãos Permanecem na Vanguarda

Cereais e grãos capturaram 46% da receita porque a extensa área cultivada e a pressão de ervas daninhas mantêm os gastos com adjuvantes elevados. A pulverização por drone de arroz na Ásia utiliza emulsões de ultrabaixo volume, que requerem maiores cargas de surfactantes para molhabilidade uniforme das folhas. Frutas e vegetais estão preparados para uma CAGR de 8,9% até 2030, impulsionados por programas sensíveis a resíduos que valorizam carreadores de base biológica de baixa toxicidade.

O uso de oleaginosas e leguminosas está aumentando à medida que a política de biodiesel impulsiona as áreas plantadas e, consequentemente, a demanda por adjuvantes para penetração na cutícula cerosa. As culturas especiais e hortícolas preencheram o nicho restante, onde as aplicações direcionadas e os sistemas de liberação inteligente estão ganhando força. Coletivamente, as misturas de culturas em evolução diversificam a base de receita do mercado de ingredientes inertes de pesticidas, ao mesmo tempo em que oferecem nichos premium para fornecedores orientados para tecnologia.

Por Tipo de Pesticida: Herbicidas Impulsionam o Volume

As formulações de herbicidas constituíram aproximadamente 50% do consumo de ingredientes inertes em 2024, refletindo a dependência contínua do controle de ervas daninhas pós-emergentes em meio à crescente resistência. Os sistemas de cultivo tolerantes ao dicamba utilizam diversos pacotes de adjuvantes para equilibrar volatilidade, absorção e risco fora do alvo. A demanda por ingredientes inertes vinculados a inseticidas tem aumentado consistentemente, com foco em potencializadores de penetração cuticular para pragas resistentes em algodão e soja.

Os fungicidas estão preparados para a maior CAGR de 9,2% até 2030, impulsionados por ativos sistêmicos que dependem da mobilidade no xilema, auxiliados por nanocarreadores. A entrega de precisão de nematicidas de solo apresenta forte potencial de crescimento. A transição para o manejo integrado de pragas aprimora os adjuvantes multifuncionais que podem atender a múltiplas classes de pesticidas, ampliando assim a participação de carteira por hectare no mercado de ingredientes inertes de pesticidas.

Análise Geográfica

A América do Norte gerou 41% da receita global em 2024, auxiliada pela extensa infraestrutura de pulverização de precisão e pelos mandatos de redução de deriva da Agência de Proteção Ambiental (EPA) que favorecem adjuvantes premium. As regras de divulgação de Substâncias Perfluoroalquílicas e Polifluoroalquílicas (PFAS) em nível estadual intensificam a atividade de reformulação, estimulando a demanda por agentes umectantes sem flúor. Programas público-privados nos Estados Unidos e no Canadá apoiam ensaios de adjuvantes prontos para drones em 300.000 acres de culturas em fileiras, criando uma vantagem de pioneiro para fabricantes locais.

A Ásia-Pacífico registrou a perspectiva de CAGR mais rápida de 10,7% até 2030, apoiada por programas de modernização na China, Índia e Sudeste Asiático. As 416 novas registrações de pesticidas da Índia no primeiro semestre de 2024 desbloqueiam oportunidades de adjuvantes a jusante. Os subsídios governamentais para drones incentivam a demanda por adjuvantes líquidos, especialmente para arroz e algodão. Os participantes do mercado devem navegar por regulamentações fragmentadas, mas se beneficiam de alta elasticidade de adoção à medida que as rendas agrícolas aumentam.

A demanda da Europa é impulsionada por metas de sustentabilidade rigorosas e pelo regime de divulgação de ingredientes mais transparente do mundo. A renovação plurianual da Comissão Europeia das principais aprovações de ativos proporciona estabilidade no planejamento de produtos, enquanto o financiamento no âmbito do Horizonte Europa acelera a pesquisa sobre emulsificantes de baixo carbono[4]Fonte: Analistas, "Renovação da UE de Aprovações de Pesticidas," Foresight, foresight.org. Apesar do crescimento mais lento em hectares, a premiumização continua a impulsionar a expansão do mercado de ingredientes inertes de pesticidas por meio de ganhos de valor. A América do Sul, o Oriente Médio e a África representam coletivamente a participação restante, com a expansão da soja no Brasil impulsionando a demanda por agentes de compatibilidade que estabilizam tanques de herbicidas de múltiplos modos. As exportações hortícolas africanas fomentaram o interesse em surfactantes de base biológica que minimizam resíduos. Os produtores de tâmaras e citros do Oriente Médio estão adotando tampões de condicionamento de água para compensar o alto teor de bicarbonato em sua água de irrigação, destacando necessidades específicas ao clima dentro do mercado de ingredientes inertes de pesticidas.

Cenário Competitivo

As cinco principais empresas, BASF SE, Dow Inc., Solvay SA, Clariant AG e Croda International, detiveram uma participação coletiva de 50,7% em 2024, sinalizando concentração moderada. A BASF SE lidera como líder de mercado, aproveitando seus programas integrados de mamona e uma ampla gama de emulsificantes. A Dow Inc., outro grande participante, está enfatizando a inovação de processos, exemplificada por sua rota de peróxido de hidrogênio para propilenoglicol, lançada em colaboração com a Evonik Industries em 2025. Solvay SA, Clariant AG e Croda International completam o grupo com surfactantes especializados e agentes de deriva poliméricos. A fragmentação abaixo do nível superior deixa espaço para produtores regionais e startups de biotecnologia para criar nichos em soforolipídios de base biológica e nanocarreadores.

Estrategicamente, os participantes buscam integração vertical e alianças tecnológicas. A parceria da Dow Inc. com a Evonik Industries reduz o uso de água em 95% na produção de propilenoglicol, posicionando ambas as empresas para cadeias de fornecimento de menor carbono. O programa Pragati da BASF SE garante matéria-prima enquanto concede aos agricultores um aumento de rendimento de 57%, reforçando a licença social e a segurança do fornecimento. Inovadores menores fazem parceria com fabricantes de equipamentos originais de drones para pré-carregar adjuvantes em softwares de aplicação, criando vantagens de fidelização.

A expertise regulatória e o fornecimento transparente ditam cada vez mais o sucesso. As empresas investem em bibliotecas digitais de formulação em conformidade com os padrões globais de comunicação de riscos, reduzindo o tempo de registro. A propriedade intelectual está se deslocando para métodos de processo e aplicação à medida que a divulgação de ingredientes cresce. Em conjunto, essas dinâmicas mantêm uma inovação acelerada enquanto preservam um campo competitivo equilibrado dentro do mercado de ingredientes inertes de pesticidas.

Líderes do Setor de Ingredientes Inertes de Pesticidas

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O registro proposto pela Agência de Proteção Ambiental (EPA) de dez produtos à base de isociclosseram impulsionará a demanda por ingredientes inertes compatíveis em diversos locais de uso. Isso está projetado para acelerar a inovação em surfactantes, carreadores e auxiliares de formulação para inseticidas de próxima geração.

- Janeiro de 2025: A divisão de Proteção de Culturas do Syngenta Group Co. desinvestiu sua plataforma de tratamento de sementes de vegetais FarMore Technology para a Gowan SeedTech, ampliando o acesso a sistemas de revestimento de precisão. Isso está projetado para estimular a inovação em aglutinantes, polímeros e carreadores dentro do mercado de ingredientes inertes de pesticidas.

- Junho de 2024: A subsidiária da Nutrien Ltd, Nutrien Ag Solutions, adquiriu os ativos de AgroScience da Suncor, um movimento que está definido para impulsionar a demanda por ingredientes inertes compatíveis com fotossensibilizadores à base de clorina. Isso apoia os avanços na estabilidade de formulação e nos sistemas de entrega antes do registro pela Agência de Proteção Ambiental (EPA) até 2026.

Escopo do Relatório do Mercado Global de Ingredientes Inertes de Pesticidas

Os ingredientes inertes de pesticidas são substâncias não ativas em formulações de pesticidas que apoiam funções como mistura, espalhamento, estabilização e preservação, mas não controlam pragas diretamente. O Mercado de Ingredientes Inertes de Pesticidas é segmentado por função do ingrediente (surfactantes, óleos à base de óleo e óleos de sementes metilados, emulsificantes, agentes de suspensão e controle de deriva, tampões e condicionadores de água), fonte (sintético e de base biológica), forma (líquido e sólido), tipo de pesticida (herbicidas, inseticidas, fungicidas e outros), tipo de cultura (cereais e grãos, frutas e vegetais, oleaginosas e leguminosas e outros) e geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa, Oriente Médio e África). As previsões de mercado são apresentadas em termos de valor (USD).

| Surfactantes |

| Óleos à Base de Óleo e Óleos de Sementes Metilados |

| Emulsificantes |

| Agentes de Suspensão e Controle de Deriva |

| Tampões e Condicionadores de Água |

| Sintético |

| De Base Biológica |

| Líquido |

| Sólido (Pós e Grânulos) |

| Herbicidas |

| Inseticidas |

| Fungicidas |

| Outros (Rodenticidas, Nematicidas) |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Outras Culturas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Função do Ingrediente | Surfactantes | |

| Óleos à Base de Óleo e Óleos de Sementes Metilados | ||

| Emulsificantes | ||

| Agentes de Suspensão e Controle de Deriva | ||

| Tampões e Condicionadores de Água | ||

| Por Fonte | Sintético | |

| De Base Biológica | ||

| Por Forma | Líquido | |

| Sólido (Pós e Grânulos) | ||

| Por Tipo de Pesticida | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Outros (Rodenticidas, Nematicidas) | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Outras Culturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes inertes de pesticidas e com que rapidez está crescendo?

O tamanho do mercado de ingredientes inertes de pesticidas é de USD 4,2 bilhões em 2025 e está previsto para atingir USD 6,4 bilhões até 2030, refletindo uma CAGR de 8,8%.

Qual função de ingrediente detém a maior participação no mercado de ingredientes inertes de pesticidas?

Os surfactantes lideram com uma participação de 38% em 2024, pois melhoram a molhabilidade, a penetração e o controle de deriva nas formulações modernas.

Por que os ingredientes inertes de base biológica estão ganhando força?

Os surfactantes derivados de fermentação oferecem desempenho competitivo e ajudam a atender às regulamentações de sustentabilidade e divulgação cada vez mais rigorosas, resultando em uma CAGR de 11,5% para o segmento de base biológica.

Qual região está projetada para crescer mais rapidamente até 2030?

A Ásia-Pacífico está projetada para registrar uma CAGR de 10,7%, impulsionada pela rápida adoção da agricultura de precisão e pela expansão da capacidade de proteção de culturas.

Página atualizada pela última vez em: