農薬不活性成分市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 6.40 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農薬不活性成分市場分析

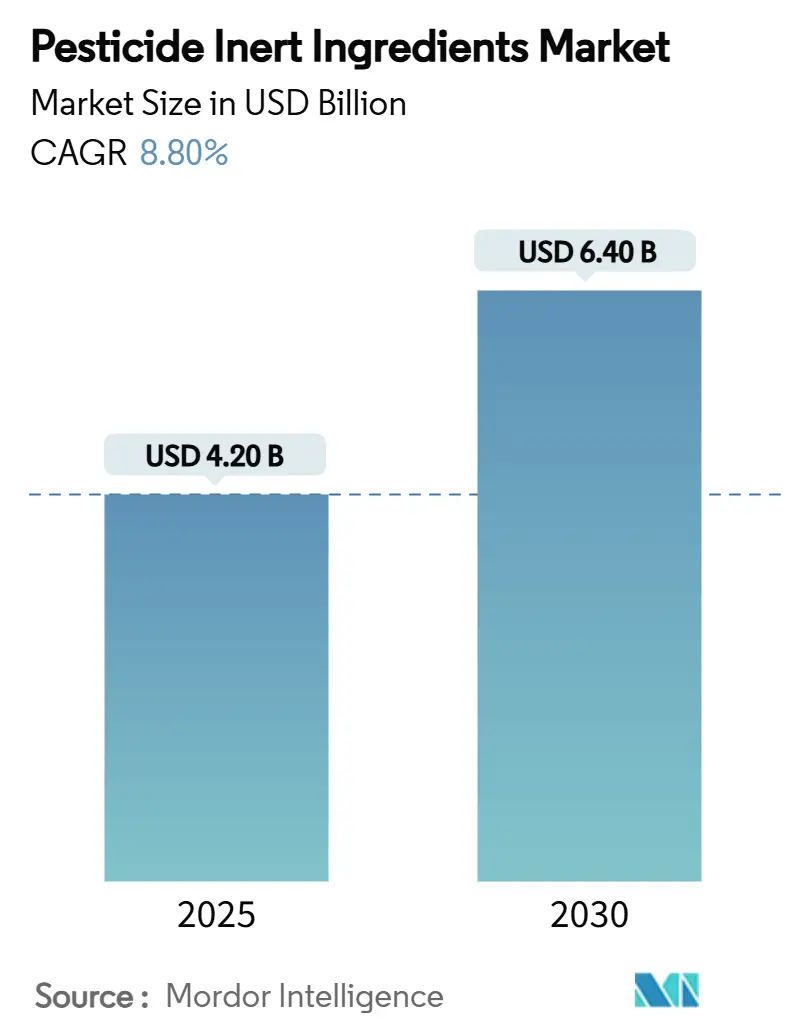

農薬不活性成分の市場規模は2025年に42億USDと評価されており、予測期間中に8.8%のCAGRを反映して2030年までに64億USDに達する見込みです。持続可能な製剤技術への継続的な需要、精密散布ツールの急速な普及、および厳格な開示規制により、不活性物質は受動的な担体ではなく能動的な性能向上剤として位置づけられています。ナノキャリアシステムおよびセンサー対応補助剤は現在、リアルタイムの圃場分析を可能にし、より高い投入効率と低い環境負荷を支援しています[1]出典:スタッフライター、「ナノキャリア技術が農薬の効率を向上させる」、ScienceDaily、sciencedaily.com。北米は依然として数量面でのリーダーシップを維持しており、アジア太平洋地域は大規模な農業近代化および除草剤耐性に対抗するタンクミックスの採用に牽引されて最も速い成長を示しています。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)ならびにポリエトキシル化タロウアミン(POEA)に対する規制強化を背景に、生物由来界面活性剤への多大な投資が、透明なサプライチェーンを持つ発酵由来化学品に向けた研究開発に集中しています。

主要レポートのポイント

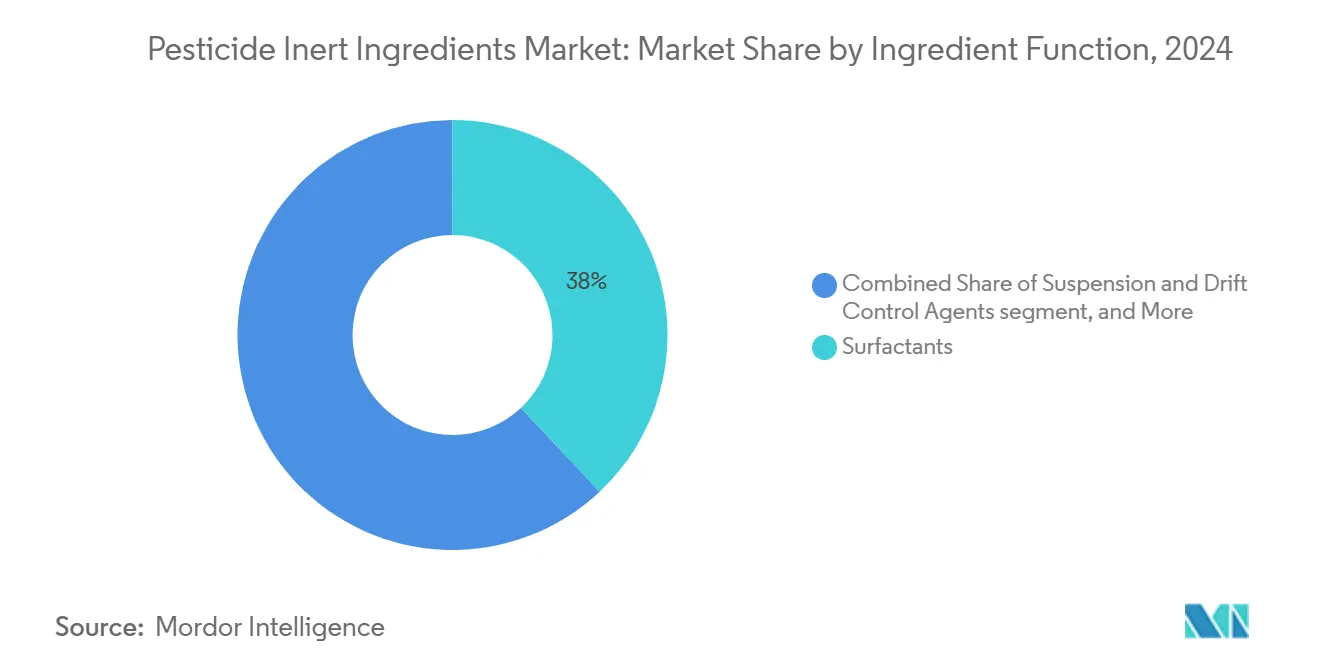

- 成分機能別では、界面活性剤が2024年の農薬不活性成分市場シェアの38%をリードし、懸濁剤および飛散防止剤は2030年までに9.4%のCAGRで成長すると予測されています。

- 供給源別では、合成製品が2024年の市場シェアの67%を占め、生物由来製品は2030年までに11.5%のCAGRで拡大すると予測されています。

- 形態別では、液体製剤が2024年の農薬不活性成分市場規模の72%を占め、固体形態は2030年までに6.8%のCAGRを記録すると予測されています。

- 農薬タイプ別では、除草剤が農薬不活性成分市場を支配し、2024年の市場の約50%を占めています。対照的に、殺菌剤に関連する不活性成分の需要は2024年から2030年にかけて最高の9.2%のCAGRで成長する見込みです。

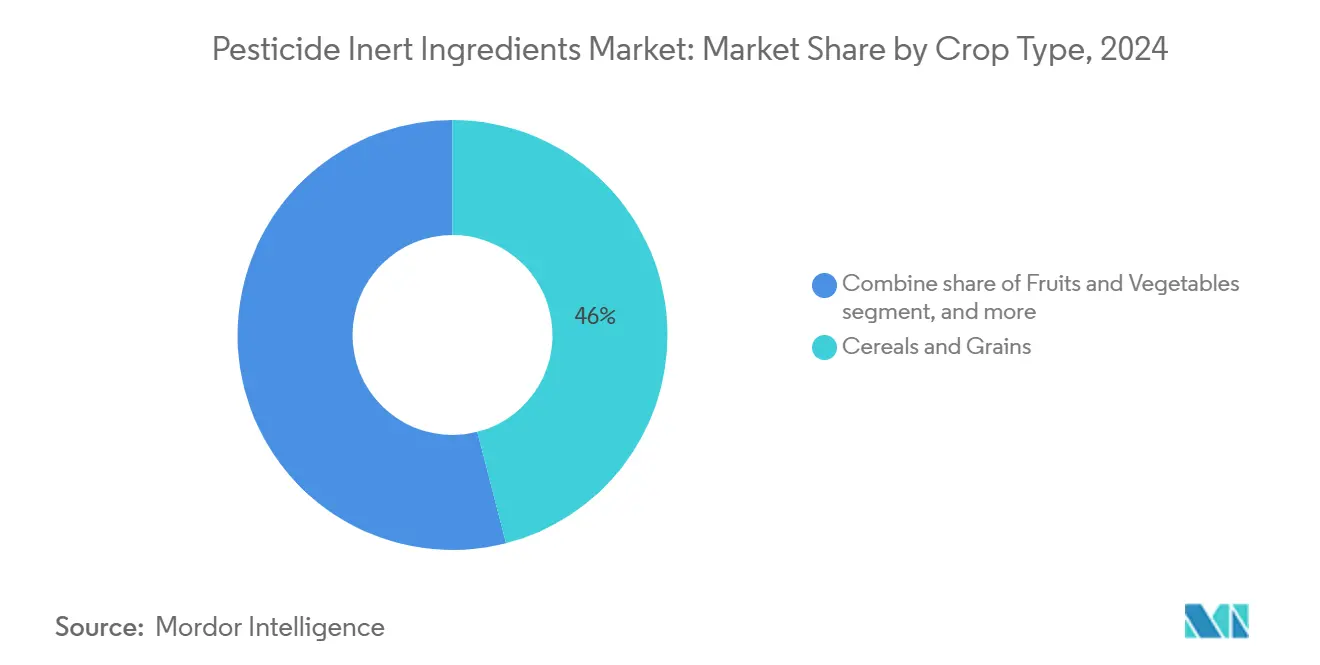

- 作物タイプ別では、穀物・穀類が2024年に46%の収益を占め、果物・野菜は2030年まで8.9%のCAGRを記録すると予測されています。

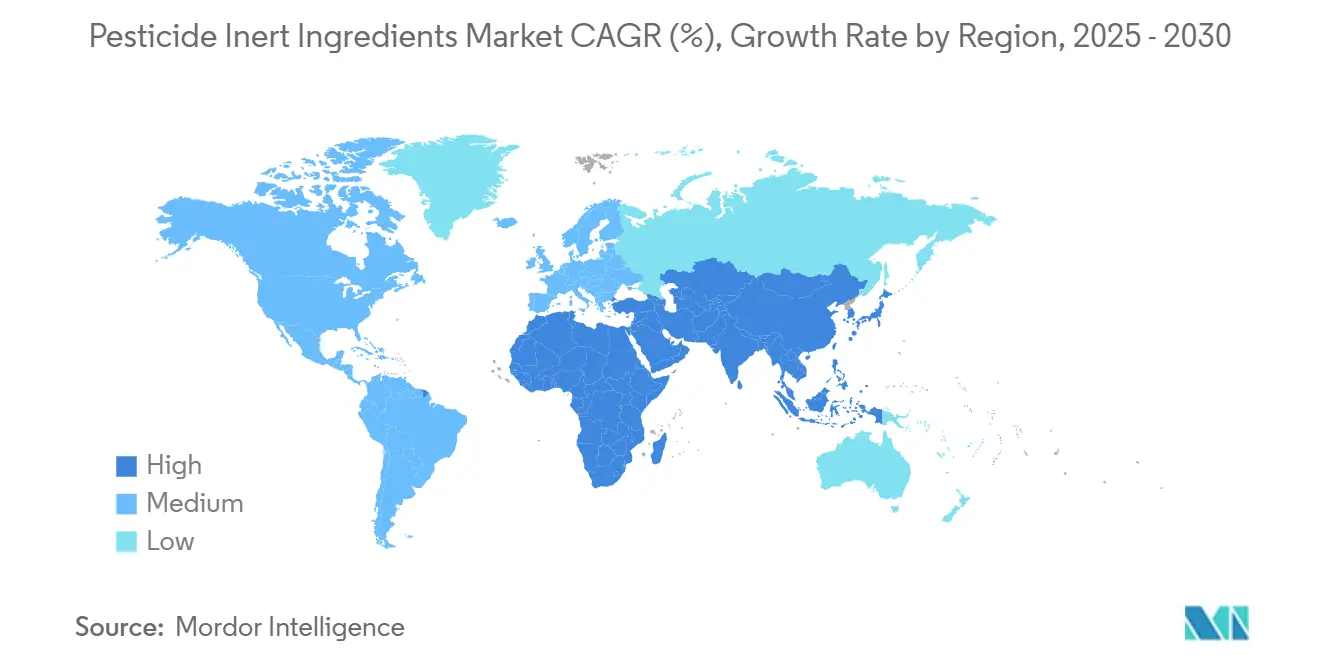

- 地域別では、北米が2024年の収益の41%のシェアを占め、アジア太平洋地域は2030年まで10.7%のCAGRを記録すると予測されています。

- BASF SE、Dow Inc.、Solvay SA、Clariant AG、Croda Internationalは2024年に合計50.7%のシェアを保有しており、適度に集中した競争環境を示しています。

世界の農薬不活性成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現代の農薬製剤における 界面活性剤の優位性 | +1.8% | 世界全体、特に北米と ヨーロッパで顕著 | 長期(4年以上) |

| 精密散布および 飛散低減義務の高まり | +1.5% | 北米とヨーロッパ、 アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 生物由来不活性 成分パイプラインの拡大 | +1.3% | 世界全体、ヨーロッパと 北米が主導 | 長期(4年以上) |

| 除草剤耐性管理のための タンクミックス補助剤の成長 | +1.1% | 世界全体、特に北米と 南米 | 中期(2〜4年) |

| 有効成分の取り込みを改善する ナノキャリアの革新 | +0.9% | アジア太平洋地域と北米 | 長期(4年以上) |

| リアルタイム圃場分析を可能にする センサー対応スマート補助剤 | +0.7% | 北米とヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現代の農薬製剤における界面活性剤の優位性

非イオン性界面活性剤は、グリホサートおよびグルホシネートプログラムにおけるコロイド安定性、湿潤性、および浸透性を支えています。ポリエーテル変性ポリシロキサンは表面張力を20 mN/m以下に低下させ、ドローン散布時のキャノピーカバレッジを向上させます。性能基準は現在、液滴径の均一性および飛散指数スコアを対象としており、内蔵消泡特性を持つ多機能界面活性剤への需要を促進しています。環境への圧力により、ヒマシおよびパームカーネルを原料とする生分解性オプションへの転換が加速しています。プレミアムグレードの単価上昇が緩やかな数量成長を相殺し、農薬不活性成分市場の収益拡大を軌道に乗せています。

精密散布および飛散低減義務の高まり

米国環境保護庁の2024年除草剤戦略は、900の保護区域に対して飛散低減技術を義務付け、飛散指数10%未満の製剤基準を引き上げています[2]出典:環境保護庁、「除草剤戦略2024」、EPA、epa.gov。ポリマーベースの飛散防止剤は現在、低せん断時に高粘度を発揮し、ノズル性能を維持するとともに、従来は使用不可であった空中散布の時間帯をサポートしています[3]出典:MDPI編集委員会、「散布飛散軽減技術」、MDPI、mdpi.com。欧州連合でも同様の規制が進展しており、高導電性補助剤を必要とする静電散布機の並行採用を促しています。規制遵守プレミアムが拡大し、農薬不活性成分市場内に差別化されたセグメントを生み出しています。

生物由来不活性成分パイプラインの拡大

発酵ベースのグリコリピドおよびソホロリピドは、生態毒性を抑制しながら従来のエトキシレートと同等の展着効果を発揮し、生物由来セグメントの11.5%のCAGRを牽引しています。ヒマシ豆のトレーサビリティプログラムは年間10万メートルトン以上の種子を認証し、小規模農家の収量を57%改善する植物由来C12〜C18鎖を緑色湿潤剤に供給しています。ヨーロッパと北米での有機農地の拡大はプレミアム価格チャネルを提供し、農薬不活性成分市場における先行者の利益率を強化しています。

除草剤耐性管理のためのタンクミックス補助剤の成長

多機能補助剤はジカンバおよび2,4-Dプレミックスを安定化させ、単一モードプログラムと比較してアマランサス耐性種の防除を最大25パーセントポイント改善します。相溶性剤は接触型と浸透移行型の有効成分間の拮抗作用を防ぎ、再散布コストを削減します。フロリダ大学の圃場試験では、農家が界面活性剤ベースの酸性緩衝剤を採用した場合、目詰まり事故が33%減少したと報告されています。これらの効率向上が農薬不活性成分市場内でのプレミアムタンクミックス強化剤の採用を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全製剤の開示に関する 規制強化 | -1.2% | ヨーロッパと北米、 世界的に拡大 | 中期(2〜4年) |

| ポリエトキシル化タロウアミンの 急性毒性の知見 | -0.8% | 世界全体、特にヨーロッパと 北米で顕著 | 短期(2年以内) |

| 特殊植物油の 供給不安定性 | -0.6% | 世界全体、特に生物由来 セグメント | 中期(2〜4年) |

| ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)含有フルオロ界面活性剤の新たな禁止 | -0.7% | ヨーロッパと北米、 世界的な拡大の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全製剤の開示に関する規制強化

完全製剤開示への移行は、農薬規制における重大な変化を示しています。欧州連合および米国のいくつかの法域は、不活性成分の同一性を企業秘密として保護する従来の慣行を廃止する要件を導入しました。この規制変更により、メーカーは公的に受け入れられる成分を使用して製品を再製剤化することを余儀なくされ、多くの場合、コストの増加や性能の妥協が生じます。これらの要件は、多大な研究開発投資の成果である独自の界面活性剤ブレンドおよび特殊補助剤システムを持つ企業に課題をもたらしています。

ポリエトキシル化タロウアミンの急性毒性の知見

最近の毒性学的研究により、ポリエトキシル化タロウアミン(POEA)がミツバチの死亡率および水生生態系の混乱と関連していることが明らかになり、米国の主要メーカーによる規制審査および自主的な段階的廃止が促されています。これらの措置はサプライチェーンの混乱と製剤上の課題をもたらしました。環境保護庁(EPA)によるPOEA毒性懸念の認識は、界面活性剤成分への精査を強化しています。メーカーは、毒性懸念に対処しながら性能を維持することを目的とした、植物由来エトキシレートや合成代替品などの代替界面活性剤技術に多大な投資を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分機能別:界面活性剤が性能面でのリーダーシップを維持

界面活性剤は2024年の農薬不活性成分市場規模の38%のシェアを維持し、浸透性、湿潤性、および飛散防止における重要な役割を強調しています。高度なポリエーテル変性ポリシロキサンは接触角を10度未満に達成し、ワックス質葉面作物での取り込みを向上させます。さらに、生分解性アルキルポリグルコシドは現在、展着速度において合成品と同等の性能を発揮し、認証された持続可能なプログラムでの採用を拡大しています。今後、POEAの代替推進が天然グリコリピドのニッチな機会を加速させ、特に有機農業において顕著です。

乳化剤は耐性管理のための多有効成分製剤の安定した分散を確保します。主にメチル化種子油からなる油性濃縮物は、茎葉処理除草剤の効果向上に貢献します。懸濁剤および飛散防止剤は、ドローンおよび静電散布が散布可能時間帯を拡大するにつれて、2030年まで9.4%のCAGRで成長すると予測されています。緩衝剤および水質調整剤は農薬不活性成分市場における硬水による拮抗作用の低減に役立ちます。ハイブリッド多機能製品はカテゴリーの境界を曖昧にし、サプライヤーが単一機能添加剤ではなくシステムソリューションを提供するよう促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

供給源別:生物由来の勢いが高まる

生物由来投入物は2030年までに合成品との同等性に近づくと予測されています。11.5%という堅調なCAGRは、規制上のインセンティブ、低炭素フットプリント、およびよりグリーンなラベルに対する農家の選好を反映しています。発酵由来ソホロリピドは石油系エトキシレートと1対1の代替比率を達成し、温室効果ガス排出量を最大65%削減します。

合成成分は依然として数量の大きなシェアを占めており、規模とコスト上の優位性から67%を占めています。しかし、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する規制や公開開示規則がコンプライアンスコストを引き上げ、多くの製剤業者が合成性能と生物由来の魅力を組み合わせたハイブリッドブレンドのテストを促しています。ドイツとブラジルのパイロットプラントは酵素エステル化ルートを拡大しており、2027年までにさらなるコスト同等性を約束しています。

形態別:液体が優位性を維持

液体製剤は2024年の農薬不活性成分市場規模の72%を占め、高圧ブームおよび自律型ドローンとの相溶性によるものです。製剤業者は可変ノズル圧力下での均一な液滴径を確保するために粘度を200〜300 cPに微調整しています。導電性ポリマーを組み込んだスマート液体は圃場コンソールにリアルタイムの粘度データを生成し、誤散布事例を6%削減します。

水和剤および水分散性粒剤を含む固体形態は、取り扱い安定性の向上および少量散布技術との相溶性に牽引されて2030年まで6.8%のCAGRで成長すると予測されています。これらは保管温度が30℃を超える多湿な熱帯地域で優れた性能を発揮します。ナノカプセル化ゲルおよびマイクロエマルション濃縮物はニッチな存在にとどまっています。少量にもかかわらず、これらの高マージン形態は最も急速に拡大しており、農薬不活性成分市場へのベンチャー投資を引き付けています。

作物タイプ別:穀物・穀類が最前線を維持

穀物・穀類は広大な作付面積と雑草圧力が補助剤支出を高く維持するため、収益の46%を占めました。アジアにおける水稲のドローン散布は超低量エマルションを使用し、均一な葉面湿潤のためにより高い界面活性剤添加量を必要とします。果物・野菜は残留物に敏感なプログラムが低毒性の生物由来担体を重視することに牽引されて、2030年まで8.9%のCAGRが見込まれています。

バイオディーゼル政策が作付面積を拡大し、ワックス質クチクラ浸透のための補助剤需要を高めることから、油糧種子および豆類の使用が増加しています。特殊作物および園芸作物は残りのニッチを占め、標的型散布およびスマートリリースシステムが普及しつつあります。全体として、進化する作物ミックスは農薬不活性成分市場の収益基盤を多様化しながら、技術志向のサプライヤーにプレミアムニッチを提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

農薬タイプ別:除草剤が数量を牽引

除草剤製剤は2024年の不活性成分消費量の約50%を占め、耐性の拡大に伴う茎葉処理雑草防除への継続的な依存を反映しています。ジカンバ耐性作付けシステムは、揮発性、取り込み、および非標的リスクのバランスをとるために多様な補助剤パッケージを使用しています。殺虫剤に関連する不活性成分の需要は、綿花および大豆における耐性害虫向けのクチクラ浸透促進剤に焦点を当てて、一貫して増加しています。

殺菌剤はナノキャリアに支援された木部移動性に依存する浸透移行型有効成分に支えられて、2030年まで最高の9.2%のCAGRが見込まれています。精密な土壌病原性線虫駆除剤の送達は強い上昇余地を示しています。総合的病害虫管理への移行は、複数の農薬クラスに対応できる機能横断型補助剤を強化し、農薬不活性成分市場における1ヘクタール当たりの財布シェアを拡大しています。

地域分析

北米は2024年に世界収益の41%を生み出し、広範な精密散布インフラおよびプレミアム補助剤を優遇する環境保護庁(EPA)の飛散低減義務に支えられています。州レベルのペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)開示規則が再製剤化活動を強化し、フッ素フリー湿潤剤への需要を刺激しています。米国とカナダの官民プログラムは、30万エーカーの畑作物にわたるドローン対応補助剤試験を支援し、地元メーカーに先行者優位をもたらしています。

アジア太平洋地域は中国、インド、東南アジアの近代化プログラムに支えられて、2030年まで最速の10.7%のCAGR見通しを記録しました。インドの2024年上半期における416件の新規農薬登録は、下流の補助剤機会を開放しています。政府支援のドローン補助金は、特に水稲および綿花向けの液体補助剤需要を促進しています。市場参加者は断片化した規制に対応しながら、農家収入の上昇に伴う高い採用弾力性から恩恵を受けています。

ヨーロッパの需要は厳格な持続可能性目標と世界で最も透明性の高い成分開示制度によって牽引されています。欧州委員会による主要有効成分承認の複数年更新は製品計画の安定性を提供し、ホライズン・ヨーロッパの下での資金援助は低炭素乳化剤の研究を加速させています[4]出典:アナリスト、「農薬承認のEU更新」、Foresight、foresight.org。ヘクタール成長が緩やかであるにもかかわらず、プレミアム化が価値向上を通じて農薬不活性成分市場の拡大を牽引し続けています。南米、中東、アフリカは残りのシェアを合計して占めており、ブラジルの大豆拡大が多モード除草剤タンクを安定化させる相溶性剤への需要を牽引しています。アフリカの園芸輸出は残留物を最小化する生物由来界面活性剤への関心を育んでいます。中東のナツメヤシおよびカンキツ栽培者は、灌漑水中の高炭酸水素塩含有量を相殺するために水質調整緩衝剤を採用しており、農薬不活性成分市場における気候特有のニーズを浮き彫りにしています。

競争環境

上位5社であるBASF SE、Dow Inc.、Solvay SA、Clariant AG、Croda Internationalは2024年に合計50.7%のシェアを保有しており、適度な集中度を示しています。BASF SEは市場リーダーとして、統合されたヒマシプログラムと幅広い乳化剤を活用してリードしています。もう一つの主要プレーヤーであるDow Inc.は、2025年にEvonik Industriesとの協力で開始された過酸化水素からプロピレングリコールへのルートに例示されるプロセスイノベーションを強調しています。Solvay SA、Clariant AG、Croda Internationalは特殊界面活性剤およびポリマー系飛散防止剤でグループを完成させています。上位層以下の断片化は、地域生産者およびバイオテクノロジースタートアップが生物由来ソホロリピドおよびナノキャリアのニッチを開拓する余地を残しています。

戦略的に、プレーヤーは垂直統合と技術提携を追求しています。Dow Inc.とEvonik Industriesの提携はプロピレングリコール製造における水使用量を95%削減し、両社を低炭素サプライチェーンに向けて位置づけています。BASF SEのプラガティプログラムは原料を確保しながら農家に57%の収量向上をもたらし、社会的ライセンスと供給安全性を強化しています。小規模なイノベーターはドローンOEMと提携して補助剤をアプリケーションソフトウェアにプリロードし、ロックイン優位性を生み出しています。

規制の専門知識と透明な調達が成功をますます左右しています。企業はグローバルな危険有害性情報伝達基準に準拠したデジタル製剤ライブラリに投資し、登録時間を短縮しています。成分開示の拡大に伴い、知的財産はプロセスおよび適用方法へとシフトしています。これらのダイナミクスが合わさって、農薬不活性成分市場内で均衡のとれた競争環境を維持しながら活発なイノベーションを持続させています。

農薬不活性成分産業のリーダー

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:環境保護庁(EPA)によるイソシクロセラムベースの10製品の登録申請は、多様な使用場所にわたる相溶性不活性成分への需要を高めるでしょう。これにより、次世代殺虫剤向けの界面活性剤、担体、および製剤補助剤のイノベーションが加速すると予測されています。

- 2025年1月:Syngenta Group Co.の作物保護部門は、FarMore Technology野菜種子処理プラットフォームをGowan SeedTechに売却し、精密コーティングシステムへのアクセスを拡大しました。これにより、農薬不活性成分市場内のバインダー、ポリマー、および担体のイノベーションが促進されると予測されています。

- 2024年6月:Nutrien Ltd.の子会社であるNutrien Ag Solutionsは、Suncorのアグロサイエンス資産を取得しました。この動きは、クロリン系光増感剤と相溶性のある不活性成分への需要を促進するものと見られています。これにより、2026年までの環境保護庁(EPA)登録に向けた製剤安定性と送達システムの進歩が支援されます。

世界の農薬不活性成分市場レポートの範囲

農薬不活性成分とは、農薬製剤中の非有効物質であり、混合、展着、安定化、保存などの機能を支援しますが、害虫を直接防除するものではありません。農薬不活性成分市場は、成分機能別(界面活性剤、油性油およびメチル化種子油、乳化剤、懸濁剤および飛散防止剤、緩衝剤および水質調整剤)、供給源別(合成および生物由来)、形態別(液体および固体)、農薬タイプ別(除草剤、殺虫剤、殺菌剤、その他)、作物タイプ別(穀物・穀類、果物・野菜、油糧種子および豆類、その他)、地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提示されています。

| 界面活性剤 |

| 油性油およびメチル化種子油 |

| 乳化剤 |

| 懸濁剤および飛散防止剤 |

| 緩衝剤および水質調整剤 |

| 合成 |

| 生物由来 |

| 液体 |

| 固体(粉末および粒剤) |

| 除草剤 |

| 殺虫剤 |

| 殺菌剤 |

| その他(殺鼠剤、線虫駆除剤) |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子および豆類 |

| その他の作物 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| ロシア | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカのその他 |

| 成分機能別 | 界面活性剤 | |

| 油性油およびメチル化種子油 | ||

| 乳化剤 | ||

| 懸濁剤および飛散防止剤 | ||

| 緩衝剤および水質調整剤 | ||

| 供給源別 | 合成 | |

| 生物由来 | ||

| 形態別 | 液体 | |

| 固体(粉末および粒剤) | ||

| 農薬タイプ別 | 除草剤 | |

| 殺虫剤 | ||

| 殺菌剤 | ||

| その他(殺鼠剤、線虫駆除剤) | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子および豆類 | ||

| その他の作物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| ロシア | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

農薬不活性成分市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

農薬不活性成分市場規模は2025年に42億USDであり、8.8%のCAGRを反映して2030年までに64億USDに達すると予測されています。

農薬不活性成分市場で最大のシェアを持つ成分機能はどれですか?

界面活性剤は2024年に38%のシェアでリードしており、現代の製剤における湿潤性、浸透性、および飛散防止を向上させるためです。

生物由来不活性成分が注目を集めているのはなぜですか?

発酵由来界面活性剤は競争力のある性能を提供し、厳格化する持続可能性および開示規制への対応を支援し、生物由来セグメントの11.5%のCAGRをもたらしています。

2030年まで最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は精密農業の急速な採用と作物保護能力の拡大に牽引されて10.7%のCAGRを記録すると予測されています。

最終更新日: