Tamaño y Participación del Mercado de Acaricidas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

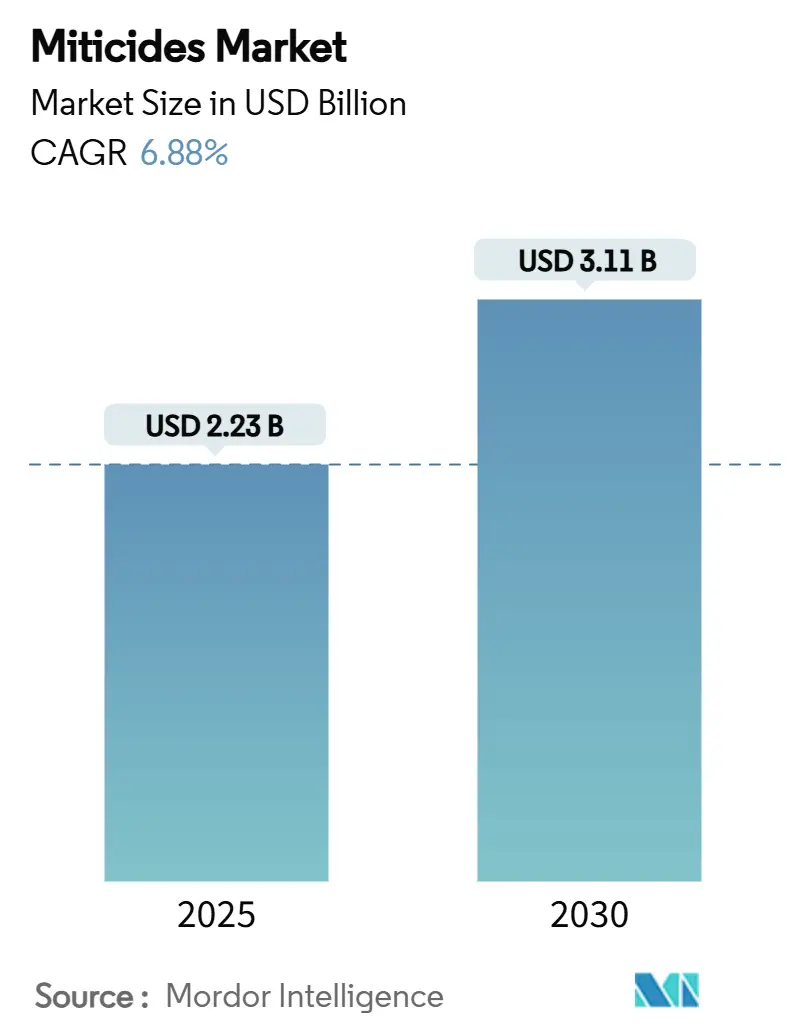

| Tamaño del Mercado (2025) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acaricidas por Mordor Intelligence

El tamaño del mercado de acaricidas es de USD 2,2 mil millones en 2025 y se proyecta que alcance USD 3,1 mil millones para 2030, creciendo a una CAGR del 6,88% con un crecimiento absoluto de USD 880 millones. El mercado muestra un crecimiento anual de USD 176 millones, superando las tasas de crecimiento de los segmentos tradicionales de protección de cultivos. La expansión del mercado está impulsada por las infestaciones de ácaros relacionadas con el clima, el mayor desarrollo de sistemas de agricultura protegida y la implementación más amplia de métodos de aplicación de precisión. Si bien los acaricidas químicos siguen siendo la principal fuente de ingresos, las alternativas biológicas están experimentando un crecimiento significativo, lo que refleja el cambio de la industria hacia productos que abordan los límites de residuos y la gestión de la resistencia. El uso creciente de tecnología de drones y métodos de aplicación en aerosol de volumen ultrapequeño demuestra una evolución tecnológica que permite mejorar la eficacia con una aplicación química reducida. La estructura del mercado muestra una concentración moderada entre las empresas multinacionales que mantienen una investigación y desarrollo constantes, al tiempo que permite a los especialistas regionales y a las empresas de biotecnología establecer presencia en el mercado.[1]Agencia de Protección Ambiental de los Estados Unidos, "Tolerancias de Plaguicidas," EPA.gov

Conclusiones Clave del Informe

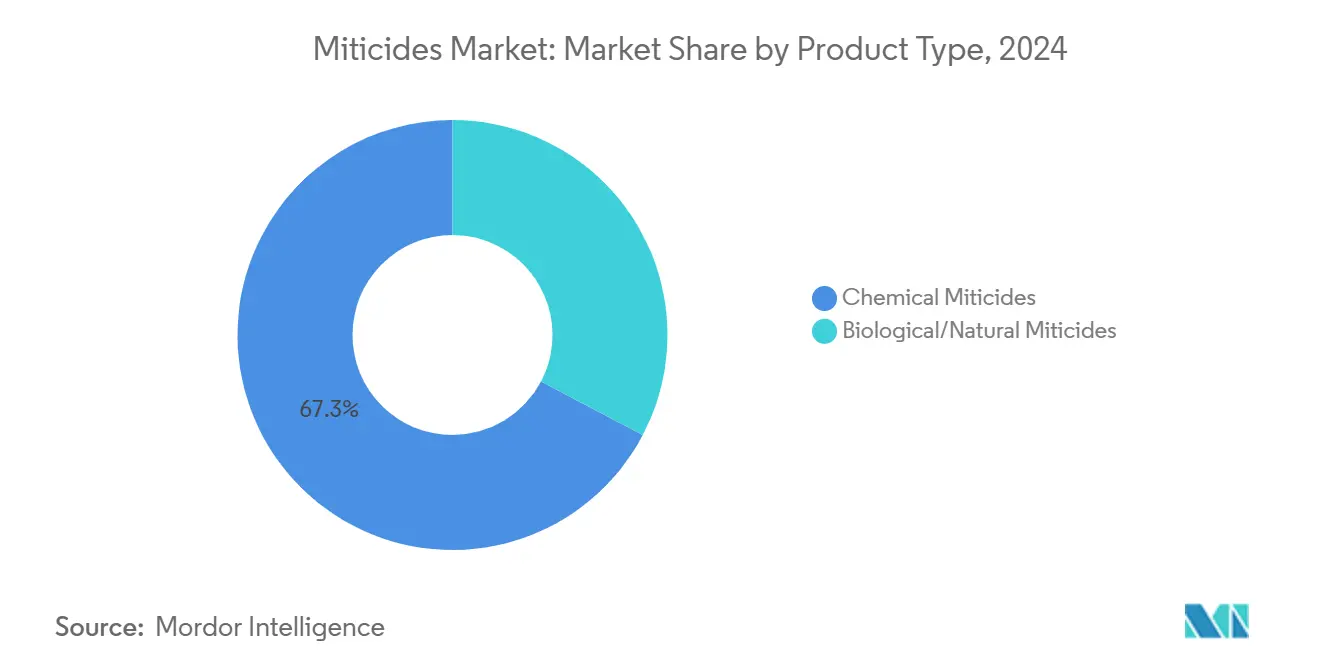

- Por tipo de producto, los acaricidas químicos dominaron con una participación de ingresos del 67,3% en 2024, mientras que se proyecta que los productos biológicos y naturales crezcan a una CAGR del 12,0% hasta 2030.

- Por formulación, los concentrados líquidos mantuvieron el 40% de la participación del mercado de acaricidas en 2024, con la expectativa de que los concentrados en suspensión crezcan a una CAGR del 10,1% hasta 2030.

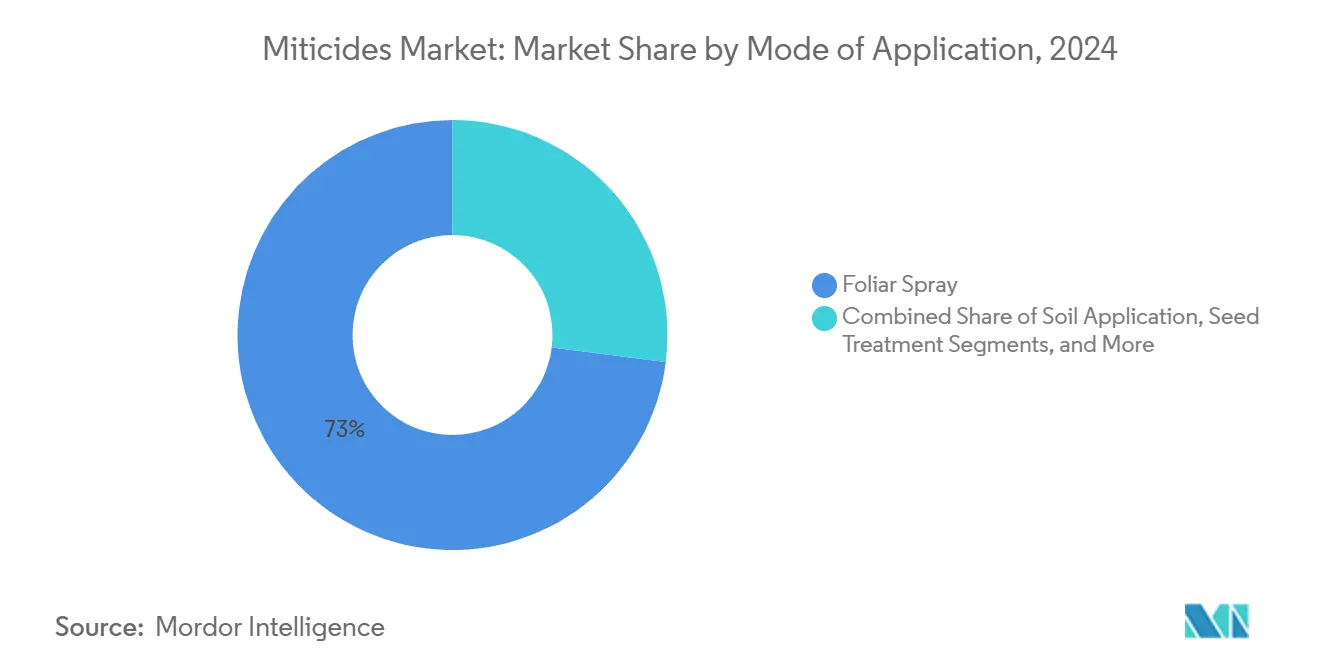

- Por modo de aplicación, la pulverización foliar mantuvo una participación del 73% del tamaño del mercado de acaricidas en 2024, mientras que se proyecta que los métodos de aerosol y drones de volumen ultrapequeño crezcan a una CAGR del 13,1% hasta 2030.

- Por tipo de cultivo, las frutas y verduras representaron el 46,2% de los ingresos de 2024, con usos ornamentales y en césped creciendo a una CAGR del 9,5% hasta 2030.

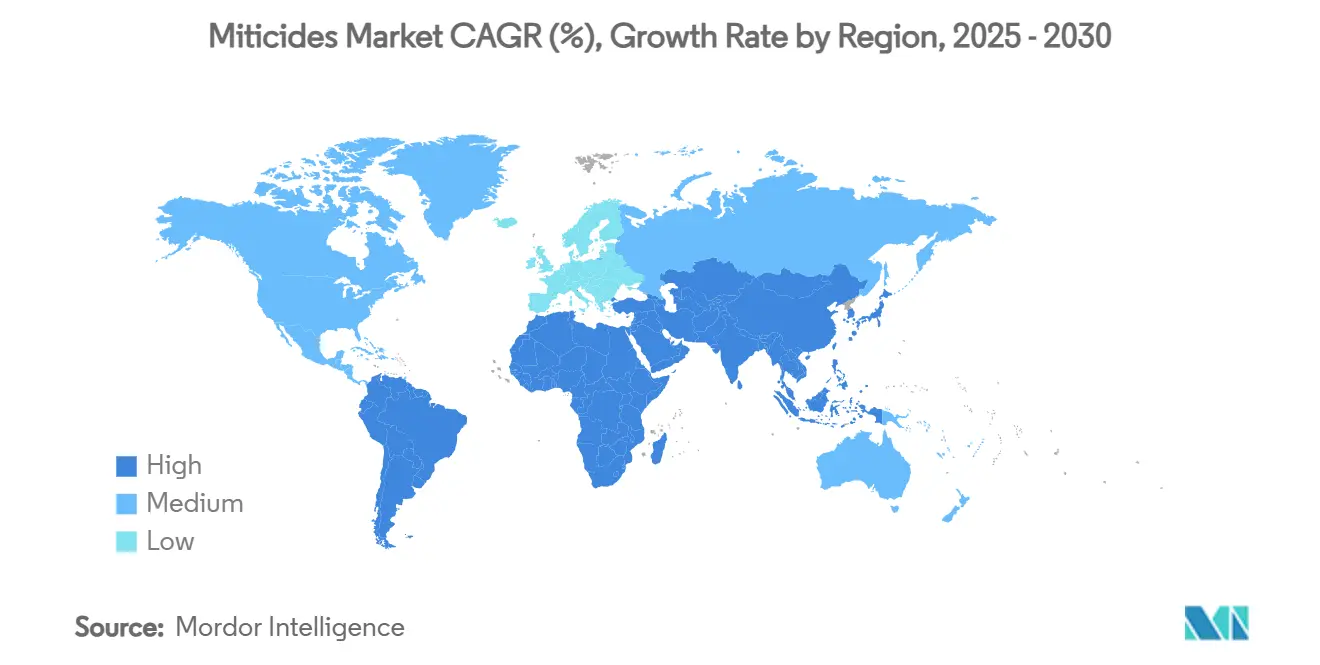

- Por geografía, América del Norte capturó una participación de mercado del 34% en 2024, mientras que Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 8,0% hasta 2030.

- El mercado mantiene una consolidación moderada, con BASF SE, Bayer AG, Syngenta Group, FMC Corporation y UPL Ltd. manteniendo conjuntamente una participación de mercado del 53% en 2024.

Tendencias e Información del Mercado Global de Acaricidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las infestaciones de ácaros en los principales cultivos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento explosivo de los sistemas de cultivo protegido | +1.0% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Brotes de ácaros araña inducidos por el cambio climático | +0.9% | Zonas áridas y semiáridas de todo el mundo | Largo plazo (≥4 años) |

| El cumplimiento del mercado de exportación impulsa las aplicaciones de acaricidas al final de la temporada | +0.8% | América del Norte, Europa y América del Sur | Corto plazo (≤ 2 años) |

| Las nuevas tecnologías impulsan el desarrollo de productos premium | +0.7% | Mercados desarrollados de todo el mundo | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas avanzados de aplicación aérea y con drones | +0.6% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Infestaciones de Ácaros en los Principales Cultivos

Las poblaciones de ácaros araña prosperan a temperaturas de entre 27 y 30 °C, que se producen con mayor frecuencia en los principales cultivos agrícolas, incluidos el chile, la berenjena, el caupí y los frijoles. Su ciclo reproductivo se ha acortado a 7-10 días, lo que requiere aplicaciones de plaguicidas más frecuentes para prevenir infestaciones generalizadas. Los productores agrícolas implementan ahora programas de rotación con múltiples ingredientes activos, lo que aumenta el uso de acaricidas. Las infestaciones no controladas reducen la eficiencia fotosintética, aumentan la vulnerabilidad a los patógenos secundarios y reducen la calidad de los cultivos, lo que puede comprometer los acuerdos de exportación. Estos factores fomentan los enfoques de tratamiento preventivo y el uso de formulaciones premium con eficacia probada a largo plazo.

Crecimiento Explosivo de los Sistemas de Cultivo Protegido

La expansión de las instalaciones de invernadero en Asia-Pacífico y Oriente Medio permite la producción durante todo el año, pero crea entornos cerrados donde las poblaciones de ácaros pueden ser de tres a cinco veces más altas que en los campos abiertos.[2]M. Sharma, "Tendencias en Tecnología de Producción en Invernadero con Especial Referencia al Cultivo Protegido de Cultivos Hortícolas," Revista Internacional de Investigación Multidisciplinaria, ijfmr.comLos operadores de invernaderos requieren acaricidas que proporcionen protección duradera, daño mínimo a las plantas y compatibilidad con insectos beneficiosos. La mayor tolerancia al precio en el cultivo protegido, típicamente de dos a tres veces la de la agricultura en campo abierto, impulsa el desarrollo de formulaciones especializadas y tamaños de envase adecuados para aplicaciones regulares de pequeño volumen. Los aceites biológicos y los productos microbianos se alinean con los protocolos de manejo integrado de plagas en los sistemas de invernadero y reciben aprobaciones regulatorias más rápidamente.

Brotes de Ácaros Araña Inducidos por el Cambio Climático

El aumento de las temperaturas y los períodos de sequía prolongados permiten que los ácaros araña se reproduzcan el doble de rápido cuando las temperaturas se acercan a los 30 °C, mientras que el control típico de la población en la temporada de lluvias disminuye.[3]E.C. Silva, "Hidrogel a Base de Hidroxietilcelulosa como Nuevo Sistema de Administración para el Aceite Esencial de Eucalyptus Globulus y Conidios de Beauveria Bassiana para el Control del Ácaro Rojo de las Aves de Corral," BMC Investigación Veterinaria, biomedcentral.com La demanda de acaricidas aumenta en las zonas que experimentan nuevas infestaciones persistentes de ácaros, cambios en los calendarios de pulverización y mayor uso de productos durante las temporadas bajas. Las altas temperaturas reducen la eficacia de muchos plaguicidas convencionales, lo que impulsa el cambio hacia ingredientes activos termoestables y productos encapsulados de origen vegetal que resisten la exposición a los rayos UV. Los fabricantes que proporcionan datos de rendimiento en condiciones de alta temperatura obtienen ventajas en el mercado.

El Cumplimiento del Mercado de Exportación Impulsa las Aplicaciones de Acaricidas al Final de la Temporada

Los importadores aplican sistemáticamente límites máximos de residuos más estrictos, lo que obliga a los productores a utilizar acaricidas de final de temporada con intervalos de precolecta de cero días y estado de exención. El acceso a los canales minoristas premium requiere el mantenimiento obligatorio de registros y certificados de residuos, lo que impulsa a las cadenas de suministro a adoptar productos de bajo residuo, independientemente de las regulaciones nacionales. Este cambio aumenta la presencia en el mercado de pulverizaciones biológicas, aceites botánicos y alternativas sintéticas de degradación rápida en las redes de distribución. El aumento de los costos de cumplimiento en toda la cadena de valor fortalece la demanda de soluciones de bajo riesgo, a pesar de sus precios más elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la resistencia en las principales especies de ácaros afecta la eficacia y los costos de los productos | −1.1% | Zonas de producción intensiva de todo el mundo | Corto plazo (≤2 años) |

| Regulaciones estrictas sobre residuos y reingreso | −0.8% | América del Norte y Europa con expansión global | Mediano plazo (2-4 años) |

| Las restricciones regulatorias impulsan el cambio hacia plaguicidas de menor dosis | −0.6% | Mercados desarrollados de todo el mundo | Largo plazo (≥4 años) |

| Proliferación de genéricos de bajo costo | −0.4% | Mercados sensibles al precio de todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Resistencia en las Principales Especies de Ácaros Afecta la Eficacia y los Costos de los Productos

El desarrollo de resistencia cruzada a los organofosforados, carbamatos y piretroides reduce las opciones de control eficaz en el transcurso de dos a tres temporadas de cultivo de uso intensivo de plaguicidas. Las empresas están desarrollando formulaciones multicomponentes y compuestos químicos alternativos, lo que aumenta los costos de investigación y desarrollo. Los agricultores necesitan aumentar la frecuencia o las dosis de tratamiento, lo que genera mayores costos operativos y una posible aceleración del desarrollo de la resistencia. La escasez de nuevos modos de acción química crea una necesidad urgente de métodos de control biológico con diferentes mecanismos de acción.

Regulaciones Estrictas sobre Residuos y Reingreso

La reducción de los límites máximos de residuos en los principales mercados de importación está llevando a la discontinuación de múltiples ingredientes activos. Los intervalos de reingreso prolongados están perturbando los calendarios de cosecha y requiriendo inversiones adicionales en equipos de protección y monitoreo del cumplimiento. Los productores están adoptando las normas internacionales más estrictas para agilizar los procesos de documentación, lo que aumenta los requisitos de monitoreo químico en todos los mercados. Si bien estos desafíos aceleran la adopción de métodos de control biológico, también reducen los márgenes de beneficio para los cultivos de bajo valor donde los costos más altos no pueden recuperarse fácilmente mediante aumentos de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biológicos Desafían el Dominio Químico

Los acaricidas químicos mantuvieron una participación del 67,3% del tamaño del mercado de acaricidas en 2024, siendo los organofosforados y los carbamatos las soluciones principales para los cultivos de campo de alto volumen. Sin embargo, el aumento de la resistencia a las plagas y las estrictas regulaciones sobre residuos están impulsando a los productos biológicos y naturales a crecer a una CAGR del 12,0% hasta 2030. Los aceites botánicos, las sales de ácidos grasos y los metabolitos microbianos se están volviendo más prevalentes en los entornos de cultivo protegido donde la compatibilidad con los insectos beneficiosos y los requisitos libres de residuos son esenciales. En los cultivos especiales, los ingredientes activos organosulfurados y amidínicos microencapsulados mantienen la relevancia de las soluciones químicas al proporcionar un control rápido de las plagas durante los períodos de alta infestación.

El cambio de la industria hacia alternativas biológicas refleja estrategias de gestión de riesgos que priorizan la gestión sostenible de la resistencia sobre los beneficios de costo inmediatos. El desarrollo de pulverizaciones de ARNds dirigidas a vías génicas específicas de los ácaros representa un avance significativo en los métodos de control biológico. A pesar de los desafíos en los costos de producción y los procesos de aprobación regulatoria, la adopción exitosa en operaciones de invernadero premium y mercados orientados a la exportación demuestra la viabilidad comercial de estas soluciones.

Por Formulación: Los Concentrados Líquidos Dominan a Pesar de la Innovación

Los concentrados líquidos mantienen una participación del 40% del mercado de acaricidas debido a su compatibilidad con equipos de aplicación montados en tractores y aéreos. Se prevé que los concentrados en suspensión crezcan a una CAGR del 10,1% hasta 2030, impulsados por la ingeniería avanzada del tamaño de partículas que mejora la retención en las hojas y evita la sedimentación. Los polvos mojables siguen siendo esenciales en regiones con almacenamiento limitado de líquidos e infraestructura de cadena de frío. Las formulaciones granulares desempeñan un papel especializado en los huertos perennes, proporcionando control a largo plazo para las aplicaciones al suelo.

Las tecnologías de formulación avanzadas incluyen la microencapsulación, que extiende la eficacia de los ingredientes botánicos volátiles, y los sistemas de dispersión en aceite que protegen los aceites esenciales de la degradación por rayos UV. Los aerosoles listos para usar abordan las necesidades de las operaciones de invernadero que requieren una aplicación rápida y uniforme con mano de obra mínima. La gama de opciones de formulación permite a los fabricantes adaptarse a los requisitos de los equipos mientras cumplen con las regulaciones sobre la reducción del volumen del portador.

Por Modo de Aplicación: Las Tecnologías de Precisión Transforman la Distribución

Las pulverizaciones foliares mantienen el dominio del mercado, representando el 73% de la participación del mercado de acaricidas en 2024, principalmente debido a las prácticas de aplicación establecidas y los equipos fácilmente disponibles. Las aplicaciones de drones y aerosoles de volumen ultrapequeño (VUP), si bien representan un segmento de mercado más pequeño, están creciendo a una CAGR del 13,1% hasta 2030. Las aplicaciones de empapado del suelo siguen siendo prevalentes en los sistemas de huertos, proporcionando protección sistémica, mientras que los tratamientos de semillas ofrecen protección de cultivos en etapas tempranas. Los métodos de quimigación incorporan la aplicación de acaricidas a través de sistemas de riego por goteo, optimizando la eficiencia de distribución y reduciendo los requisitos de mano de obra.

El mercado de aplicaciones de acaricidas con drones continúa expandiéndose a medida que la agricultura de precisión avanza a través de operaciones guiadas por sensores y sistemas de documentación digital. Los fabricantes están desarrollando formulaciones concentradas adecuadas para aplicaciones de bajo volumen, con propiedades de suspensión mejoradas y resistencia al bloqueo de boquillas. Estos desarrollos apoyan las iniciativas de sostenibilidad agrícola al reducir el uso de productos químicos por hectárea.

Por Tipo de Cultivo: Los Cultivos Ornamentales y de Césped Impulsan la Demanda Premium

Las frutas y verduras representan el 46,2% de la participación de mercado, ya que su alto valor económico justifica las aplicaciones de tratamiento regulares. El segmento de plantas ornamentales y césped muestra la tasa de crecimiento más alta con una CAGR del 9,5%, impulsada por el aumento de las actividades de paisajismo urbano y el desarrollo de campos de golf. Si bien los cereales y granos utilizan principalmente productos químicos a granel de bajo costo, la creciente adopción del manejo integrado de plagas fomenta la prueba de productos biológicos en parcelas de ensayo. El segmento de oleaginosas y leguminosas se beneficia de las iniciativas de sostenibilidad gubernamentales que proporcionan subsidios para insumos agrícolas de bajo residuo.

La horticultura protegida, particularmente en la producción de bayas y verduras de hoja, conduce a una mayor adopción de productos biológicos, con gastos por hectárea que superan significativamente los de los cultivos de campo tradicionales. La expansión de la certificación orgánica apoya aún más esta tendencia, requiriendo ingredientes listados por el Instituto de Revisión de Materiales Orgánicos (OMRI) y cadenas de suministro verificables. Las empresas que proporcionan datos completos que demuestran la eficacia del producto en entornos controlados obtienen ventajas competitivas en este segmento de mercado.

Análisis Geográfico

América del Norte dominó el mercado de acaricidas con una participación de ingresos del 34% en 2024. La fortaleza de la región proviene de la producción intensiva de hortalizas en invernadero en México, los huertos de manzanas en el noroeste del Pacífico de los Estados Unidos y los túneles de bayas en Canadá, que crean superficies de alto valor que respaldan soluciones de acaricidas premium. Los requisitos del comercio de productos frescos entre los Estados Unidos y la Unión Europea requieren un monitoreo regular de residuos, facilitando la adopción de alternativas biológicas. El sector de cultivos especiales de los Estados Unidos muestra una rápida integración de la tecnología de drones, con proveedores que implementan programas de pago por hectárea que incluyen documentación digital.

Asia-Pacífico muestra el mayor potencial de crecimiento con una CAGR del 8,0% en el mercado de acaricidas. El apoyo gubernamental de China e India expande la producción de hortalizas en invernadero, mientras que el sudeste asiático experimenta una mayor demanda de plantas ornamentales debido al aumento de los ingresos disponibles. Los sectores de exportación de frutas de Australia y Nueva Zelanda implementan normas de residuos más estrictas que los requisitos del Codex, lo que aumenta la demanda de soluciones químicas de degradación rápida. Los fabricantes regionales se centran en desarrollar productos de microemulsión y concentrado en suspensión adecuados para entornos de almacenamiento húmedos.

El crecimiento del mercado de América del Sur está respaldado por la expansión de la industria de protección de cultivos de Brasil y las exportaciones de frutas de Chile. La adopción de aplicaciones de programación de pulverización basadas en el clima reduce los tratamientos innecesarios, lo que permite la asignación de presupuesto para acaricidas avanzados durante los períodos de alta presión. Las regiones de Oriente Medio y África muestran un potencial creciente a través del desarrollo de la agricultura de riego por goteo en el desierto y los jardines urbanos en azoteas, creando demanda de formulaciones resistentes a las altas temperaturas.

Panorama Competitivo

El mercado de acaricidas muestra una concentración moderada, con cinco grandes empresas, BASF SE, Bayer AG, Syngenta Group, FMC Corporation y UPL Ltd., que representan el 53% de los ingresos del mercado en 2024. Esta concentración permite inversiones significativas en investigación, pruebas de campo y cumplimiento regulatorio, al tiempo que mantiene espacio para que las empresas especializadas desarrollen tecnologías innovadoras. El análisis de los datos de registro indica que los fabricantes están desarrollando formulaciones de doble acción que combinan el control rápido de plagas con potenciadores biológicos para abordar los problemas de resistencia y cumplir con los requisitos de residuos.

Las adquisiciones estratégicas y las asociaciones de desarrollo caracterizan la actividad de la industria. En julio de 2024, la asociación de Syngenta Group con Intrinsyx Bio proporciona acceso a cepas endofíticas que mejoran la eficiencia de los nutrientes, mejorando su cartera de acaricidas con capacidades de salud vegetal. La colaboración de UPL Ltd. con Aarti Industries se centra en asegurar suministros de aminas especiales para componentes avanzados de acaricidas, fortaleciendo su posición en la cadena de suministro. Estos movimientos estratégicos reflejan un cambio de la industria hacia capacidades integradas y desarrollo de productos biológicos.

Las empresas de biotecnología están estableciendo presencia en el mercado a través de tecnologías de interferencia de ARN y disrupción de feromonas. Colaboran con expertos en formulación para expandir la producción de productos de ARNds, al tiempo que utilizan fabricantes por contrato de Asia-Pacífico para la encapsulación rentable. Las soluciones digitales que combinan análisis de monitoreo de plagas con recomendaciones de productos sirven como ventajas competitivas, mejorando la retención de clientes y generando información sobre el monitoreo de la resistencia.

Líderes de la Industria de Acaricidas

BASF SE

Bayer AG

Syngenta Group

FMC Corporation

UPL Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nufarm prevé ingresos de USD 3.800-3.900 millones para el ejercicio fiscal 26 en su segmento de protección de cultivos, impulsados por la recuperación proyectada de precios a través del aumento de la demanda y la optimización del inventario. La empresa está fortaleciendo su cartera de productos con nuevos desarrollos de acaricidas.

- Noviembre de 2024: UPL Limited reportó un fuerte crecimiento en volumen de fungicidas e insecticidas, incluidos acaricidas, durante el segundo trimestre del ejercicio fiscal 25, con particular fortaleza en los mercados de Europa y Brasil. La empresa destacó la expansión continua en la cartera de biocontroles y bioestimulantes a pesar de las presiones de precios que afectan los márgenes de contribución generales en el sector de productos químicos agrícolas.

- Julio de 2024: Gowan Company lanzó Magister SC, un acaricida foliar de la clase química quinazolina eficaz contra los ácaros araña, los ácaros anchos, los ácaros planos y los ácaros eriofídeos. El producto demuestra actividad de derribo en 24 horas y mantiene excelentes efectos residuales siendo suave con los insectos beneficiosos.

- Junio de 2024: Rovensa Next introdujo la Tecnología OROWET, que utiliza surfactantes avanzados y extractos naturales para mejorar los resultados de la pulverización agrícola. La tecnología tiene como objetivo mejorar la eficacia de los acaricidas a través de una aplicación optimizada y el rendimiento en condiciones de campo.

Alcance del Informe Global del Mercado de Acaricidas

| Acaricidas Químicos | Organofosforados |

| Carbamatos | |

| Piretroides | |

| Organosulfurados | |

| Organoclorados | |

| Propargita | |

| Amidinas | |

| Otros (Fenpiroximato, Fenazaquín, Clorfenapir, Fluacripirima, Hexitiazox, Clofentezina y Otros) | |

| Acaricidas Biológicos/Naturales | Aceites Botánicos |

| Base Microbiana | |

| Sales de Ácidos Grasos | |

| Otros (Polvos Minerales e Inertes, Pulverizaciones de ARNds/Interferencia de ARN, Mezclas de Biopesticidas y Otros) |

| Concentrado Líquido |

| Concentrado Emulsionable |

| Polvo Mojable |

| Gránulos |

| Concentrado en Suspensión |

| Otros (Suspensión Microencapsulada (CS), Dispersión en Aceite (OD), Microemulsión (ME), Aerosoles/Humos Listos para Usar y Otros) |

| Pulverización Foliar |

| Aplicación al Suelo |

| Tratamiento de Semillas |

| Quimigación |

| Aerosol/Dron VUP |

| Frutas y Verduras |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Ornamentales y Césped |

| Otros (Cultivos Comerciales y Otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Acaricidas Químicos | Organofosforados |

| Carbamatos | ||

| Piretroides | ||

| Organosulfurados | ||

| Organoclorados | ||

| Propargita | ||

| Amidinas | ||

| Otros (Fenpiroximato, Fenazaquín, Clorfenapir, Fluacripirima, Hexitiazox, Clofentezina y Otros) | ||

| Acaricidas Biológicos/Naturales | Aceites Botánicos | |

| Base Microbiana | ||

| Sales de Ácidos Grasos | ||

| Otros (Polvos Minerales e Inertes, Pulverizaciones de ARNds/Interferencia de ARN, Mezclas de Biopesticidas y Otros) | ||

| Por Formulación | Concentrado Líquido | |

| Concentrado Emulsionable | ||

| Polvo Mojable | ||

| Gránulos | ||

| Concentrado en Suspensión | ||

| Otros (Suspensión Microencapsulada (CS), Dispersión en Aceite (OD), Microemulsión (ME), Aerosoles/Humos Listos para Usar y Otros) | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Aplicación al Suelo | ||

| Tratamiento de Semillas | ||

| Quimigación | ||

| Aerosol/Dron VUP | ||

| Por Tipo de Cultivo | Frutas y Verduras | |

| Cereales y Granos | ||

| Oleaginosas y Leguminosas | ||

| Ornamentales y Césped | ||

| Otros (Cultivos Comerciales y Otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acaricidas?

El tamaño del mercado de acaricidas es de USD 2,23 mil millones en 2025 y se proyecta que alcance USD 3,11 mil millones para 2030.

¿Qué segmento está creciendo más rápido en el mercado de acaricidas?

Los acaricidas biológicos y naturales registran el crecimiento más rápido con una CAGR del 12,0% hasta 2030.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de acaricidas?

Asia-Pacífico muestra el mayor crecimiento, estimado en una CAGR del 8,0% durante 2025-2030, impulsado por la expansión de invernaderos y la adopción del manejo integrado de plagas.

¿Por qué las aplicaciones con drones y de Volumen Ultrapequeño (VUP) están ganando importancia en el control de ácaros?

Las técnicas de drones y Volumen Ultrapequeño (VUP) ofrecen una cobertura precisa del dosel, reducen el uso de productos químicos por hectárea y generan registros de aplicación digital que facilitan el cumplimiento de las normas de exportación.

¿Cómo están dando forma los problemas de resistencia al desarrollo de productos en la industria de acaricidas?

La aceleración de la resistencia de los ácaros araña impulsa la inversión en nuevos modos de acción, tecnologías de interferencia de ARN y formulaciones combinadas para preservar la eficacia a largo plazo.

¿Qué empresas lideran el mercado global de acaricidas?

BASF SE, Bayer AG, Syngenta Group, FMC Corporation y UPL Limited son los cinco principales actores, con una participación conjunta del 53% de los ingresos en 2024.

Última actualización de la página el: