Tamaño y Participación del Mercado de Ingredientes Activos Repelentes de Insectos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

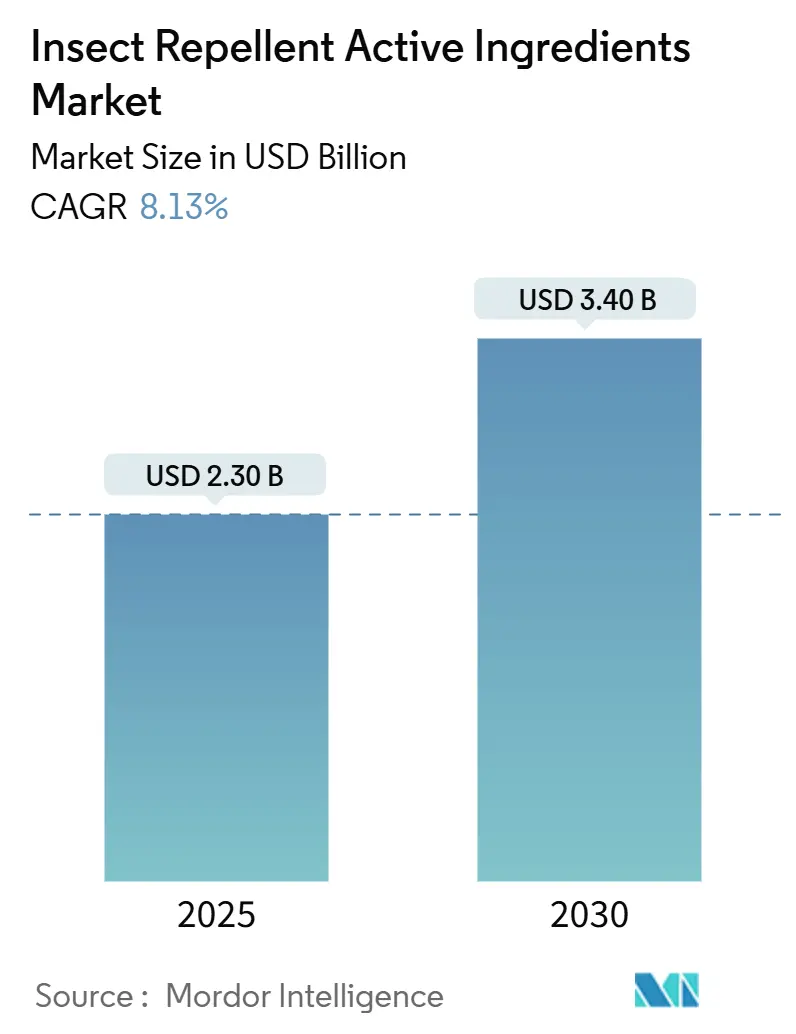

| Tamaño del Mercado (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Activos Repelentes de Insectos por Mordor Intelligence

El tamaño del mercado de ingredientes activos repelentes de insectos para la agricultura se valora en USD 2.300 millones en 2025 y se prevé que alcance los USD 3.400 millones en 2030, avanzando a una CAGR del 8,13% durante el período 2025-2030. El crecimiento se debe al aumento de la resistencia a los pesticidas, a normas más estrictas sobre residuos y a la rápida adopción de formulaciones de precisión que prolongan las ventanas de eficacia con tasas de aplicación más bajas. La expansión del rango de plagas impulsada por el clima obliga a los agricultores a buscar químicas de doble modo capaces de controlar tanto las especies endémicas como las invasoras, mientras que las plataformas de nanocarriers ayudan a abordar la escasez de mano de obra al reducir la frecuencia de pulverización. Las cadenas de descubrimiento de terpenos de origen biológico se aceleran a medida que los reguladores favorecen los productos naturales con perfiles ecológicos benignos, y los programas de modernización regional en Asia-Pacífico impulsan la adopción de tecnologías de administración avanzadas. Las colaboraciones estratégicas entre grandes multinacionales e innovadores especializados dan forma aún más al mercado de ingredientes activos repelentes de insectos mediante el codesarrollo de sistemas propietarios de liberación lenta y biocontroles basados en péptidos.

Conclusiones Clave del Informe

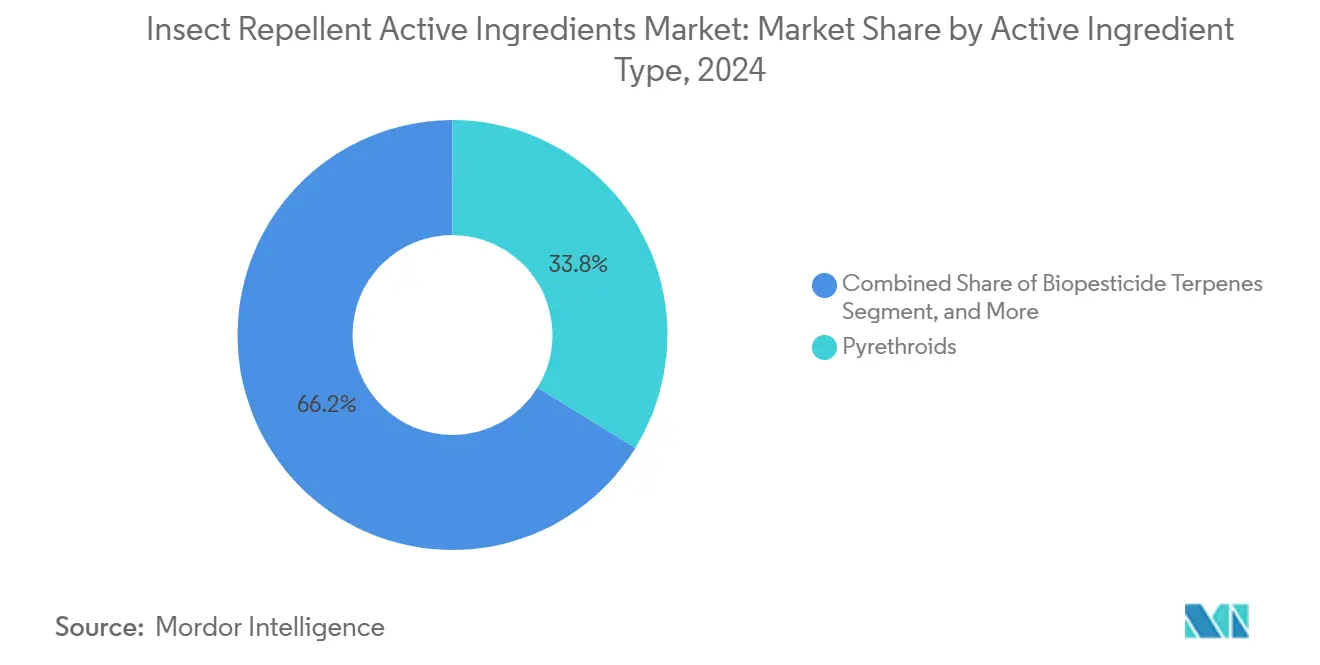

- Por tipo de ingrediente activo, los piretroides lideraron con una participación del 33,8% en el mercado de ingredientes activos repelentes de insectos en 2024, mientras que se proyecta que los terpenos biopesticidas se expandan a una CAGR del 10,9% hasta 2030.

- Por forma de formulación, los concentrados emulsionables representaron el 37,5% del tamaño del mercado de ingredientes activos repelentes de insectos en 2024, mientras que las nanoemulsiones registran la CAGR proyectada más alta del 11,0% hasta 2030.

- Por modo de aplicación, las pulverizaciones foliares representaron el 42,6% del valor del mercado de ingredientes activos repelentes de insectos en 2024, y los repelentes de tratamiento de semillas avanzan a una CAGR del 9,1% hasta 2030.

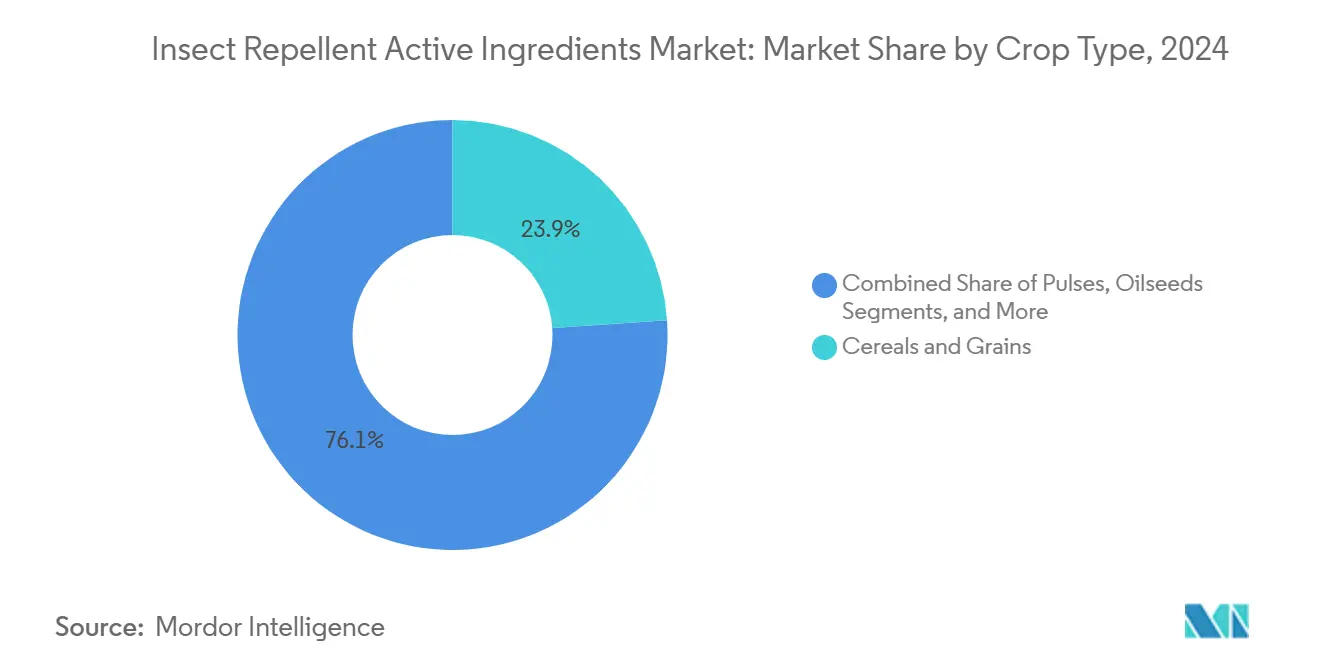

- Por tipo de cultivo, los cereales y granos capturaron una participación del 23,9% en 2024; se prevé que las frutas y verduras crezcan a una CAGR del 11,6% hasta 2030.

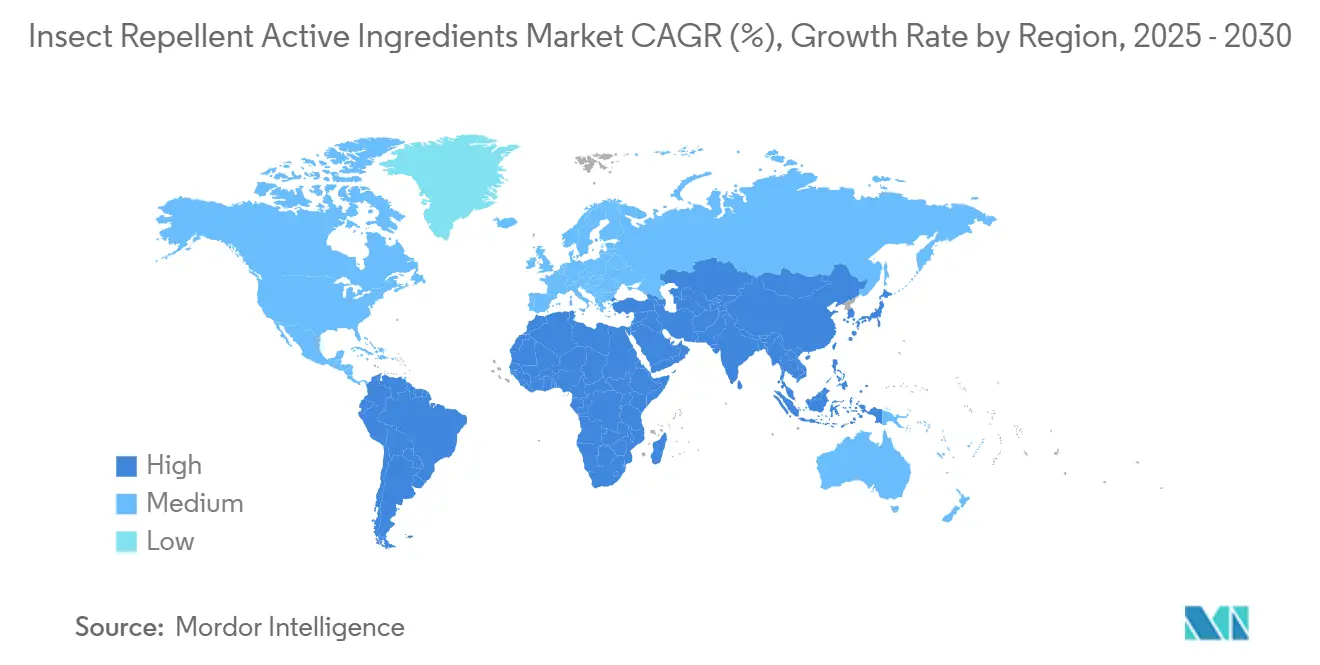

- Por geografía, América del Norte representó el 32,5% del valor de 2024, mientras que África registra la CAGR regional más rápida del 9,4% hasta 2030.

- Por posición competitiva, los cinco mayores proveedores controlaron el 42,5% de la participación de mercado en 2024, creando un campo moderadamente fragmentado con espacio para especialistas regionales.

Tendencias e Información del Mercado Global de Ingredientes Activos Repelentes de Insectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de descubrimiento de terpenos de origen biológico | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Activos de liberación lenta habilitados por nanocarriers | +1.5% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de prácticas de agricultura regenerativa | +1.2% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones regulatorias para químicas de doble modo | +1.0% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión impulsada por el clima de las zonas de presión de plagas | +0.9% | Global, con mayor impacto en regiones tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Escasez de mano de obra agrícola que acelera la demanda de aplicación aérea | +0.7% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de Descubrimiento de Terpenos de Origen Biológico

Los terpenoides de origen vegetal anclan ahora la rama de más rápido crecimiento del mercado de ingredientes activos repelentes de insectos, impulsados por incentivos regulatorios y la demanda de los consumidores de insumos seguros para el medio ambiente. Las investigaciones muestran que el geraniol logra una mortalidad del 100% contra los ácaros de la sarna a solo el 6,25% de concentración en 15 minutos. La extracción por microondas y ultrasonidos aumenta los rendimientos sin degradar la bioactividad, reduciendo los costos a escala comercial. Las empresas están mapeando los genes de la terpeno sintasa en cultivos como Lanxangia tsaoko, descubriendo 42 enzimas que en conjunto abren cientos de nuevas pistas moleculares. Estos descubrimientos permiten formulaciones que rompen la resistencia y se adaptan a los sistemas orgánicos, regenerativos y orientados a la exportación. Los inversores financian líneas de fermentación dedicadas que estandarizan el suministro y controlan la volatilidad de las materias primas. A medida que se aceleran las aprobaciones, los terpenos migran de usos de nicho en frutas y verduras hacia cereales de gran extensión, reforzando su peso estratégico en el mercado de ingredientes activos repelentes de insectos.

Activos de Liberación Lenta Habilitados por Nanocarriers

La nanotecnología mejora la química de pulverización tradicional al mejorar la solubilidad, proteger los activos de la degradación por UV y regular la liberación durante semanas en lugar de días. Las fibras de núcleo-cubierta cargadas con volátiles vegetales proporcionan señales de atracción durante hasta 80 días con una eficiencia de encapsulación del 78%, superando los puntos de referencia comerciales. Las microcápsulas de alginato de sodio preservan el 89,5% de la viabilidad de los conidios de Beauveria bassiana, elevando la mortalidad de la polilla diamante al 83,1%, frente al 64,8% de los polvos convencionales. Las nanoemulsiones optimizadas para drones logran tamaños de gota uniformes por debajo de 44 nanómetros, mejorando la cobertura del dosel y reduciendo la dosis activa en un 30%. En conjunto, estos avances reducen las necesidades de mano de obra, se alinean con la entrega aérea y sustentan los precios premium en todo el mercado de ingredientes activos repelentes de insectos.

Proliferación de Prácticas de Agricultura Regenerativa

Los agricultores que persiguen la salud del suelo y la biodiversidad buscan ahora químicas compatibles con los insectos beneficiosos y las comunidades microbianas. Los estudios de complejidad del paisaje revelan que los márgenes de campo diversificados reducen las brechas de rendimiento orgánico al apoyar a los depredadores nativos. El pastoreo adaptativo en múltiples potreros aumenta la diversidad de los gremios de artrópodos sin aumentar el número de plagas, fomentando intervenciones selectivas en lugar de pulverizaciones generalizadas. Las mezclas de terpenos seguras para los polinizadores permiten el doble control de insectos y los servicios de polinización, generando ganancias económicas incluso cuando los impactos en el rendimiento son modestos. Las plataformas de gemelos digitales extienden la lógica regenerativa al optimizar el momento y la colocación de activos de bajo impacto con una precisión de predicción del 88%. Estos factores elevan la demanda de soluciones específicas y con pocos residuos que definen el futuro mercado de ingredientes activos repelentes de insectos.

Aumento de Aprobaciones Regulatorias para Químicas de Doble Modo

Las autoridades aceleran las revisiones de ingredientes activos que ofrecen nuevos modos de acción y beneficios de gestión de la resistencia. La Agencia de Protección Ambiental de los Estados Unidos aceptó solicitudes para tratamientos de semillas con la cepa RTI545 de Bacillus thuringiensis en 2024, señalando la disposición a aprobar biológicos a escala comercial [1]Fuente: Agencia de Protección Ambiental, "Recepción de Solicitudes para Nuevos Ingredientes Activos," federalregister.gov . El isocicloseram de Syngenta obtuvo registros en 40 países en tres años, un ritmo antes reservado para herbicidas de gran éxito. BASF invirtió USD 981 millones anuales en el descubrimiento de moléculas, con compuestos heteroarílicos ahora protegidos por patentes para el control amplio de invertebrados. Este viento regulatorio de cola comprime el tiempo de comercialización, apoya los precios premium y fortalece la cartera que alimenta el mercado de ingredientes activos repelentes de insectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en datos toxicológicos que retrasan los registros | -1.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de las materias primas de terpenos | -1.1% | Global, con concentración en regiones dependientes de la extracción natural | Mediano plazo (2-4 años) |

| Resistencia cruzada con insecticidas existentes | -0.9% | Global, con mayor impacto en regiones de agricultura intensiva | Largo plazo (≥ 4 años) |

| Límites máximos de residuos estrictos en los mercados de exportación | -0.8% | Global, con impacto particular en la agricultura orientada a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en Datos Toxicológicos que Retrasan los Registros

Las evaluaciones de riesgo integrales para los activos de próxima generación ponen a prueba la capacidad de muchas empresas. Las evaluaciones biológicas de la Agencia de Protección Ambiental encontraron que el dinotefurán amenazaba al 75% de las especies listadas y al 78% de los hábitats, lo que provocó nuevas medidas de mitigación [2]Fuente: Agencia de Protección Ambiental, "Evaluaciones Biológicas de Dinotefurán y Acetamiprid," epa.gov. La Autoridad Europea de Seguridad Alimentaria redujo la ingesta diaria admisible de acetamiprid tras las preocupaciones sobre la neurotoxicidad del desarrollo, requiriendo nuevos estudios crónicos [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Propiedades Toxicológicas del Acetamiprid," efsa.europa.eu . Para los terpenos naturales, los protocolos existentes a menudo no logran capturar nuevas vías, lo que obliga a un extenso desarrollo de métodos internos. Los innovadores más pequeños se enfrentan a facturas de pruebas de varios millones de dólares y retrasos de varios años que pueden erosionar la vida de las patentes. Las cadenas de suministro se detienen mientras esperan datos definitivos sobre residuos, ecotoxicidad y endocrinos. En consecuencia, las soluciones prometedoras pueden perder las ventanas de plagas máximas, lo que ralentiza el crecimiento a corto plazo en el mercado de ingredientes activos repelentes de insectos.

Volatilidad de las Materias Primas de Terpenos

La mayoría de los terpenos industriales todavía dependen de la destilación de plantas o la extracción con disolventes, procesos vulnerables a los choques climáticos y los cambios en el uso del suelo. El calor extremo reduce los rendimientos de aceites esenciales en menta y eucalipto hasta en un 25%, inflando los costos de los insumos y perturbando la fabricación por contrato. La demanda competidora de los mercados de cosméticos y aromaterapia reduce el suministro durante las temporadas agrícolas pico. Las fluctuaciones cambiarias en los países productores añaden ruido a los precios, mientras que los incidentes fitosanitarios pueden provocar prohibiciones comerciales temporales. Estas fluctuaciones complican los acuerdos de compra a largo plazo y desalientan a los agricultores de cambiar de las opciones sintéticas predecibles. Aunque la fermentación y la biología sintética ofrecen estabilidad, los plazos de ampliación se extienden más allá del horizonte de pronóstico, moderando la adopción de productos con alto contenido de terpenos dentro del mercado de ingredientes activos repelentes de insectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente Activo: Los Biopesticidas Desafían el Dominio Sintético

El mercado de ingredientes activos repelentes de insectos representa una participación del 33,8% para los piretroides en 2024. Sin embargo, el escrutinio regulatorio sobre la toxicidad acuática y la creciente resistencia en las poblaciones de gusano cogollero intensifican la presión sobre este líder de larga data. Los terpenos biopesticidas, aunque más pequeños hoy en día, registran una CAGR del 10,9%, la más alta dentro de la taxonomía, a medida que las marcas capitalizan las aprobaciones aceleradas y la percepción favorable de los consumidores. Los organofosforados ocuparon una participación significativa a través del uso arraigado en los países en desarrollo, incluso cuando las prohibiciones graduales avanzan en Europa. Los neonicotinoides retroceden bajo las preocupaciones sobre la salud de las abejas, aunque las formulaciones de tratamiento de semillas preservan un punto de apoyo en los cereales. Los derivados del DEET y diversas químicas sirven al ganado y a los cultivos especiales, con precios premium pero volúmenes modestos, subrayando el terreno competitivo diverso, aunque cambiante, del mercado de ingredientes activos repelentes de insectos.

La investigación y el desarrollo en curso se vierte en aceites esenciales encapsulados que extienden la vida en el campo, como los complejos de β-ciclodextrina que mejoran la estabilidad del aceite de hinojo y albahaca. Los productos a base de Bacillus ganan durabilidad gracias a los escudos UV de puntos cuánticos de azufre, elevando la viabilidad de las esporas por encima del 57% durante cuatro días de sol del mediodía. Estos avances validan los biológicos para uso en grandes extensiones y fomentan el equilibrio de la cartera entre las multinacionales. Los inversores reconocen que las carteras diversificadas ayudan a cubrir los pasivos de resistencia y a cumplir con los límites de residuos más estrictos en los mercados de exportación. A medida que los ensayos documentan una eficacia equivalente con mayor seguridad, los gerentes de compras ven los terpenos y las toxinas microbianas como complementos que mitigan el riesgo en lugar de opciones marginales, anclando el reequilibrio a largo plazo del mercado de ingredientes activos repelentes de insectos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Forma de Formulación: Las Nanoemulsiones Impulsan la Innovación

Los concentrados emulsionables representan el 37,5% del tamaño global del mercado de ingredientes activos repelentes de insectos debido a los activos de fabricación maduros y la compatibilidad con una amplia gama de pulverizadores. Sin embargo, las nanoemulsiones ofrecen la CAGR más rápida del 11,0% porque los tamaños de gota por debajo de 50 nanómetros mejoran la penetración cuticular y la resistencia a la lluvia, reduciendo los eventos de repulverización hasta en un tercio. Las suspensiones microencapsuladas, siendo uno de los segmentos principales por forma de formulación, emplean paredes poliméricas que modulan la liberación y minimizan la deriva fuera del objetivo, alineándose con las reglas de zona de amortiguamiento en Europa. Los polvos mojables y los gránulos dispersables en agua siguen siendo elementos fijos para las regiones que carecen de logística de cadena de frío, aunque sus participaciones se reducen gradualmente a medida que los sistemas líquidos dominan las flotas de drones. Las empresas compiten por diseñar formulaciones híbridas que suspendan terpenos nanoemulsionados dentro de cápsulas biodegradables, uniendo lo mejor de ambos mundos y llevando la ciencia de formulación al núcleo estratégico del mercado de ingredientes activos repelentes de insectos.

El procesamiento ultrasónico permite nanoemulsiones sin disolventes de aceite de Cananga odorata con uniformidad de gota que se aproxima estrechamente a los puntos de referencia sintéticos comerciales. Las nanopartículas de óxido metálico, como los activos de zinc y cobre, emergen como insumos duales de insecticida y micronutriente, facilitando las cargas de formulación y el manejo en campo. La inversión de la industria se desplaza hacia reactores a escala piloto capaces de emulsificación en línea continua, apoyando la personalización justo a tiempo para los espectros de plagas locales. Estos saltos tecnológicos ayudan a satisfacer el auge de la aplicación aérea al suministrar fluidos térmicamente estables y de baja viscosidad que resisten la obstrucción de las boquillas. En conjunto, la innovación en formulación redefine la captura de valor, elevando la química más la entrega como palancas inseparables dentro del mercado de ingredientes activos repelentes de insectos.

Por Modo de Aplicación: Los Tratamientos de Semillas Ganan Impulso

Las pulverizaciones foliares todavía dominan con el 42,6% del tamaño del mercado de ingredientes activos repelentes de insectos en 2024 porque los agricultores valoran la cobertura visual y el derribo rápido. Sin embargo, los repelentes aplicados a las semillas se están escalando rápidamente con una CAGR del 9,1% ya que protegen las plántulas durante su fase más vulnerable y limitan la exposición de los trabajadores agrícolas. Los recubrimientos cargados electrostáticamente aumentan la deposición activa tres veces, con ensayos de residuos que confirman 147,63 ng µL¹ frente a 47,37 ng µL¹ bajo tratamiento convencional. Las formulaciones para ganado, aunque de nicho, ven un renovado interés para los insectos de pastizales después de que Mustang Max obtuvo intervalos de pastoreo de cero días de la Agencia de Protección Ambiental en julio de 2025. Los tratamientos de suelo mantienen relevancia donde los comedores de raíces amenazan los cultivos, particularmente en la horticultura tropical, pero enfrentan sustitución a medida que maduran las tecnologías sistémicas de semillas. Estos cambios refuerzan la alineación entre la colocación de precisión y la gestión sostenible, guiando el mercado de ingredientes activos repelentes de insectos.

Los pioneros del tratamiento de semillas refinan los aglutinantes poliméricos que liberan activos sincrónicamente con la emergencia de la radícula, reduciendo el desprendimiento de polvo y protegiendo a los polinizadores. En los Estados Unidos, los recubrimientos de neonicotinoides añaden un rendimiento medible en el maíz, especialmente en los cinturones del sur más cálidos donde proliferan los insectos del suelo. Mientras tanto, la desinversión de Syngenta de la plataforma de vegetales FarMore a Gowan SeedTech ilustra la poda de cartera que estrecha el enfoque en los activos propietarios mientras se externaliza el conocimiento de aplicación. La integración de biológicos en los recubrimientos de semillas se acelera a medida que las empresas coformulan péptidos, microbios y terpenos en lechadas de peletización multipropósito. Tales avances colocan los tratamientos de semillas en el nexo del seguro de rendimiento y el cumplimiento ambiental dentro del mercado de ingredientes activos repelentes de insectos.

Por Tipo de Cultivo: Los Cultivos Especiales Impulsan los Precios Premium

Los cereales y granos aseguran una participación del 23,9% en el mercado de ingredientes activos repelentes de insectos en virtud del dominio de la superficie cultivada, aunque el crecimiento se ralentiza a medida que los márgenes de las materias primas se comprimen y la adopción de rasgos genéticamente modificados se estabiliza. Las frutas y verduras, con una CAGR del 11,6%, exigen altos estándares de control residual y recompensan los activos conformes con los residuos con precios especiales. Las oleaginosas con una participación del 18,4% combaten insectos como el gusano medidor de la soja que cada vez más resisten las químicas históricas, impulsando la demanda de tratamientos de semillas de doble modo y pilas foliares. Los cultivos de leguminosas y las categorías misceláneas representan colectivamente una frontera estratégica para las mezclas biológicas que ofrecen tanto supresión de insectos como beneficios para la salud de las plantas, alineándose con las necesidades de los pequeños agricultores en Asia y África. Estas dinámicas específicas de los cultivos tejen un tapiz de micromercados que colectivamente dan forma a la asignación táctica de los presupuestos de investigación y desarrollo dentro del mercado de ingredientes activos repelentes de insectos.

Los huertos de manzanas que adoptan el manejo integrado de plagas aumentan la densidad de enemigos naturales mientras mantienen los umbrales económicos, aunque algunas penalizaciones de rendimiento surgen en temporadas subóptimas. Los cultivadores de okra que combinan pulverizaciones de origen vegetal con hongos entomopatógenos aseguran rendimientos de 8,97 t/ha y mejores retornos, prueba de que los biológicos pueden cumplir con los estándares de cultivos de alto valor. Las ayudas de decisión digital que simulan brotes de plagas aumentan las ganancias en un 20% en pimientos de invernadero, ilustrando cómo la fusión de datos aumenta la gestión química. Estos ejemplos destacan los criterios diferenciados pero convergentes que los productores sopesan al seleccionar activos, afirmando la segmentación matizada dentro del mercado de ingredientes activos repelentes de insectos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

América del Norte lidera el mercado de ingredientes activos repelentes de insectos con una participación del 32,5% en 2024, respaldada por sólidos ecosistemas de investigación y desarrollo y un entorno regulatorio que equilibra la innovación con la gestión responsable. La adopción de la pulverización con drones se disparó, catalizando la adopción de concentrados de nanoemulsión optimizados para la entrega aérea. El crecimiento de la región se ralentiza hasta 2030 a medida que la saturación en los cereales de gran extensión modera el potencial alcista, aunque los continuos desafíos de resistencia a las plagas sostienen la demanda de productos de doble modo. El cambio climático extiende la presión de las plagas hacia el norte, obligando a los cultivadores de maíz y soja en Canadá a probar bioinsecticidas aplicados a las semillas contra el gusano cogollero.

África lidera las tasas de crecimiento regional con una CAGR del 9,4%, reflejando iniciativas de desarrollo agrícola y crecientes preocupaciones sobre la seguridad alimentaria que crean demanda de soluciones efectivas de manejo de plagas. Asia-Pacífico exhibe la CAGR más rápida del 9,1% a medida que la mecanización y la agricultura digital penetran en China, India y el Sudeste Asiático. El consumo de biopesticidas aumenta a medida que los gobiernos locales priorizan la salud rural y la seguridad alimentaria. China estabiliza el uso de pesticidas químicos en torno a 245.000 toneladas métricas, pero aumenta la producción a base de Bacillus para los mercados de vegetales domésticos y de exportación. India registró 416 aprobaciones de productos pesticidas en 2024, lo que indica un entorno regulatorio dinámico abierto a la innovación. El crecimiento paralelo de las flotas de drones, especialmente en Japón y China, eleva la demanda de nanoemulsiones térmicamente estables. Estas tendencias consolidan a la región como el epicentro de crecimiento del mercado de ingredientes activos repelentes de insectos. Oriente Medio sigue de cerca con una CAGR del 8,3%, mientras que América del Sur registra un crecimiento del 7,9% impulsado por la expansión de la producción agrícola y el desarrollo del mercado de exportación.

El mercado de ingredientes activos repelentes de insectos en Europa está impulsado por estrictos mandatos de límites máximos de residuos que impulsan las soluciones de origen biológico y los equipos de precisión. Los ciclos de aprobación para nuevos activos se aceleran bajo el borrador del reglamento europeo de pesticidas sostenibles, aunque el objetivo de la estrategia de la granja a la mesa de reducir el uso de productos químicos en un 50% para 2030 endurece los requisitos de cumplimiento. El crecimiento regional indica madurez, aunque los subsidios a la agricultura regenerativa y los esquemas de créditos de carbono crean incentivos para los activos ecológicos. Las multinacionales prueban tratamientos de semillas con terpenos de baja dosis en Francia y España para asegurar el acceso al mercado de exportación bajo los cambiantes límites máximos de residuos.

Panorama Competitivo

El mercado de ingredientes activos repelentes de insectos está moderadamente fragmentado, con las cinco principales empresas, como Corteva Agriscience, Syngenta AG, Bayer AG, BASF SE y FMC Corporation, que poseen el 42,5% de la participación de mercado en 2024. Corteva Agriscience lidera el mercado, respaldada por una amplia cartera de cereales y una reciente alianza de biocontrol de péptidos con Micropep que acelera la entrada en los segmentos biológicos. Syngenta le sigue gracias al rápido despliegue global del isocicloseram, un insecticida de doble modo que se alinea con los mandatos de gestión de la resistencia. Bayer aprovecha las pilas de rasgos y los recubrimientos de semillas específicos, mientras que BASF canaliza USD 981 millones anuales en nuevas moléculas, incluidos compuestos heteroarílicos con nuevos sitios de unión libres de resistencia cruzada.

Las empresas de nivel medio como Sumitomo Chemical Co., Ltd, UPL y PI Industries capitalizan en registros específicos de la región y fabricación rentable. Los especialistas emergentes explotan los espacios en blanco en las formulaciones adaptadas al clima y las ayudas para la agricultura regenerativa. Los movimientos estratégicos incluyen la desinversión de Syngenta de la tecnología de semillas FarMore a Gowan SeedTech, facilitando el enfoque en las químicas propietarias mientras se capacita a los socios para extender el alcance de la aplicación.

El piretroide Mustang Max de FMC aprobado por la Agencia de Protección Ambiental para pastizales ilustra la expansión de nicho a través de extensiones de etiqueta. En general, la competencia depende de la capacidad de combinar la química con herramientas de decisión digital, gestión de residuos y fabricación flexible con capacidades cada vez más críticas para navegar el mercado de ingredientes activos repelentes de insectos en evolución.

Líderes de la Industria de Ingredientes Activos Repelentes de Insectos

Corteva Agriscience

Syngenta AG

Bayer AG

BASF SE

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: FMC introdujo Ethos Elite LFR, una premezcla en planta que combina bifentrina con dos cepas propietarias de Bacillus (B. velezensis RTI301 y B. subtilis RTI477). Se lanzó en el mercado de los Estados Unidos, que ofrece control de amplio espectro contra plagas del suelo de inicio de temporada (por ejemplo, gusanos de raíz, gusanos de alambre) y enfermedades (por ejemplo, Fusarium, Pythium), al tiempo que promueve el vigor de las plántulas y el desarrollo de las raíces.

- Mayo de 2023: BASF introdujo Axalion Active (ingrediente activo: dimpropyridaz), el primer modo de acción novedoso del Grupo 36 del IRAC para insectos picadores y chupadores desde 2015. Esta química única interrumpe los órganos sensoriales cordotonales de los insectos, ofreciendo a los agricultores una herramienta potente contra las plagas resistentes y siendo segura para las especies beneficiosas.

- Mayo de 2023: BASF introdujo Cimegra, un pesticida que contiene el ingrediente activo broflanilida, registrado bajo el Grupo 30 del IRAC. El producto se lanzó en Indonesia, tras sus lanzamientos anteriores en China e India. Cimegra proporciona protección de amplio espectro contra diversas plagas, incluidos trips, Spodoptera, Plutella, polilla diamante, gusanos de alambre y escarabajo de la patata de Colorado. El modo de acción único del producto no muestra resistencia cruzada conocida y ofrece un control rápido de las plagas.

Alcance del Informe del Mercado Global de Ingredientes Activos Repelentes de Insectos

| Piretroides |

| Organofosforados |

| Neonicotinoides |

| Terpenos Biopesticidas |

| Derivados del DEET |

| Otras Químicas |

| Concentrados Emulsionables |

| Polvos Mojables |

| Suspensiones Microencapsuladas |

| Nanoemulsiones |

| Gránulos Dispersables en Agua |

| Otras Formas |

| Repelentes de Tratamiento de Semillas |

| Pulverizaciones Foliares |

| Repelentes para Ganado (Bovino, Avícola) |

| Tratamientos de Suelo |

| Cereales y Granos |

| Leguminosas |

| Oleaginosas |

| Frutas y Verduras |

| Otros Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| España | |

| Italia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Vietnam | |

| Filipinas | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Ingrediente Activo | Piretroides | |

| Organofosforados | ||

| Neonicotinoides | ||

| Terpenos Biopesticidas | ||

| Derivados del DEET | ||

| Otras Químicas | ||

| Por Forma de Formulación | Concentrados Emulsionables | |

| Polvos Mojables | ||

| Suspensiones Microencapsuladas | ||

| Nanoemulsiones | ||

| Gránulos Dispersables en Agua | ||

| Otras Formas | ||

| Por Modo de Aplicación | Repelentes de Tratamiento de Semillas | |

| Pulverizaciones Foliares | ||

| Repelentes para Ganado (Bovino, Avícola) | ||

| Tratamientos de Suelo | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Leguminosas | ||

| Oleaginosas | ||

| Frutas y Verduras | ||

| Otros Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| España | ||

| Italia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Vietnam | ||

| Filipinas | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes activos repelentes de insectos?

El tamaño del mercado de ingredientes activos repelentes de insectos se sitúa en USD 2.300 millones en 2025 y se proyecta que alcance los USD 3.400 millones en 2030.

¿Qué segmento de ingrediente activo está creciendo más rápido?

Los terpenos biopesticidas registran la expansión más rápida, con una CAGR del 10,9% por la preferencia regulatoria por las químicas naturales.

¿Por qué las nanoemulsiones están ganando terreno en el control de insectos agrícolas?

Las nanoemulsiones aumentan la biodisponibilidad y la resistencia a la lluvia al tiempo que permiten la pulverización con drones, impulsando una CAGR del 11,0% para este tipo de formulación.

¿Cómo influye el cambio climático en la demanda de activos repelentes de insectos?

El aumento de las temperaturas expande el rango de las plagas, creando una demanda sostenida de químicas de doble modo capaces de proteger los cultivos en nuevas zonas de presión.

Última actualización de la página el: