Marktgröße und Marktanteil für Pestizid-Hilfsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

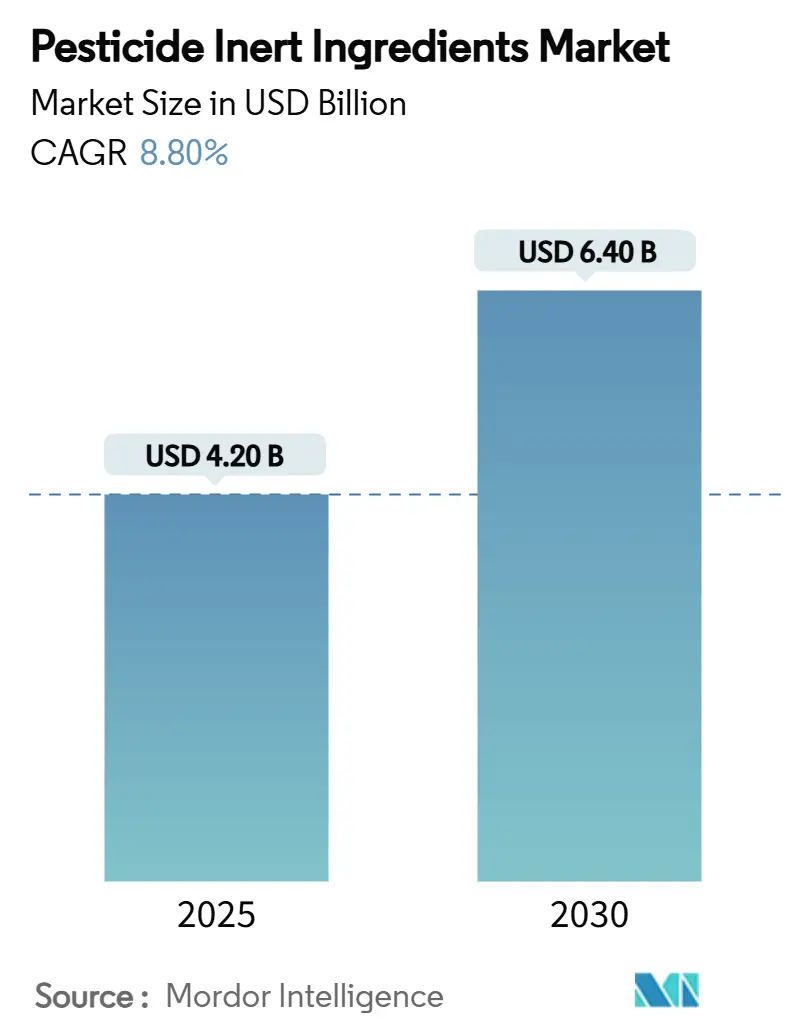

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 6.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pestizid-Hilfsstoffe von Mordor Intelligence

Die Marktgröße für Pestizid-Hilfsstoffe wird im Jahr 2025 auf 4,2 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,4 Milliarden USD erreichen, was einer CAGR von 8,8 % über den Prognosezeitraum entspricht. Die anhaltende Nachfrage nach nachhaltigen Formulierungstechnologien, die rasche Verbreitung von Präzisionssprühgeräten und strengere Offenlegungsvorschriften positionieren Hilfsstoffe als aktive Leistungsverbesserer und nicht als passive Träger. Nano-Trägersysteme und sensorkompatible Adjuvanzien ermöglichen nun Echtzeit-Feldanalysen, die eine höhere Betriebsmitteleffizienz und eine geringere Umweltbelastung unterstützen[1]Quelle: Redaktion, „Nano-Trägertechnologien steigern die Effizienz von Agrochemikalien”, ScienceDaily, sciencedaily.com. Nordamerika behält seine Führungsposition beim Volumen, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch die großflächige Modernisierung der Landwirtschaft und die Einführung von Tankmischungen zur Bekämpfung von Herbizidresistenzen. Erhebliche Investitionen in biobasierte Tenside, die durch zunehmende Beschränkungen für Per- und Polyfluoralkylsubstanzen (PFAS) und polyethoxylierte Talgamine (POEAs) angetrieben werden, konzentrieren sich auf Forschung und Entwicklung fermentationsbasierter Chemikalien mit transparenten Lieferketten.

Wichtigste Erkenntnisse des Berichts

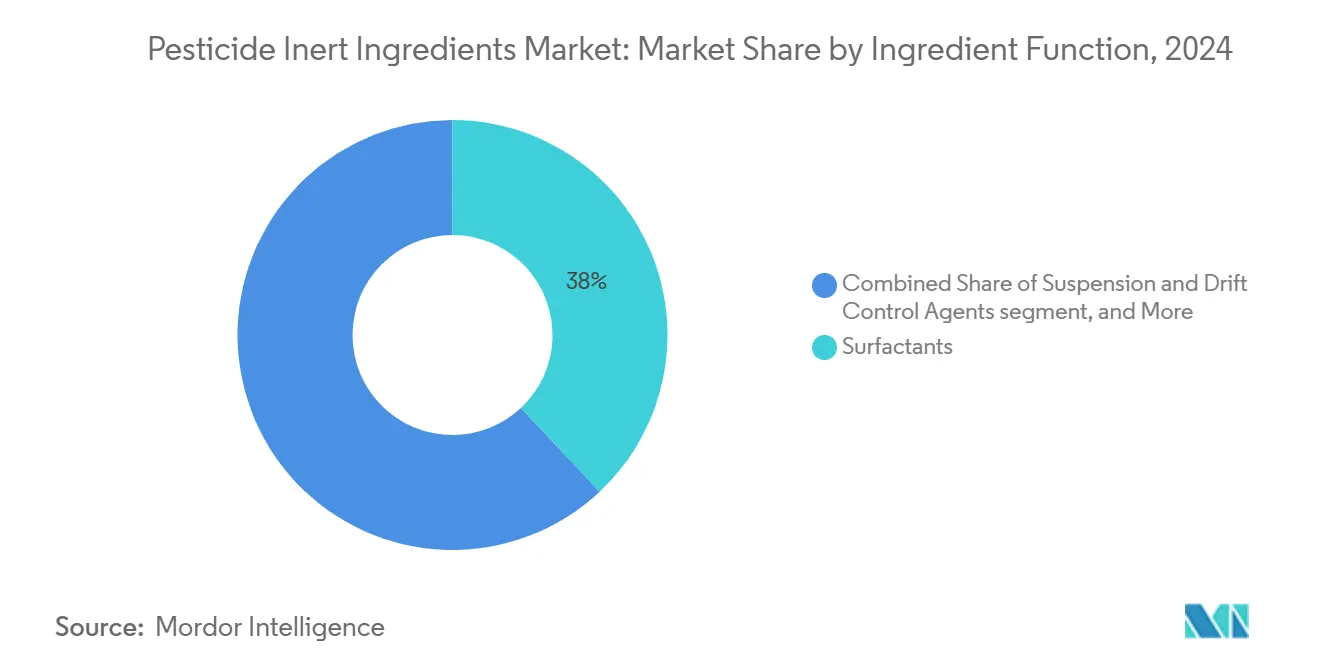

- Nach Inhaltsstofffunktion führten Tenside mit einem Anteil von 38 % am Markt für Pestizid-Hilfsstoffe im Jahr 2024, während Suspensions- und Driftschutzmittel bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

- Nach Quelle entfielen synthetische Produkte im Jahr 2024 auf einen Marktanteil von 67 %, während biobasierte Produkte bis 2030 voraussichtlich mit einer CAGR von 11,5 % wachsen werden.

- Nach Form entfielen flüssige Formulierungen im Jahr 2024 auf einen Anteil von 72 % an der Marktgröße für Pestizid-Hilfsstoffe, wobei feste Formate bis 2030 voraussichtlich eine CAGR von 6,8 % verzeichnen werden.

- Nach Pestizidtyp dominierten Herbizide den Markt für Pestizid-Hilfsstoffe mit einem Anteil von knapp 50 % im Jahr 2024. Im Gegensatz dazu wird die mit Fungiziden verbundene Nachfrage nach Hilfsstoffen voraussichtlich mit der höchsten CAGR von 9,2 % von 2024 bis 2030 wachsen.

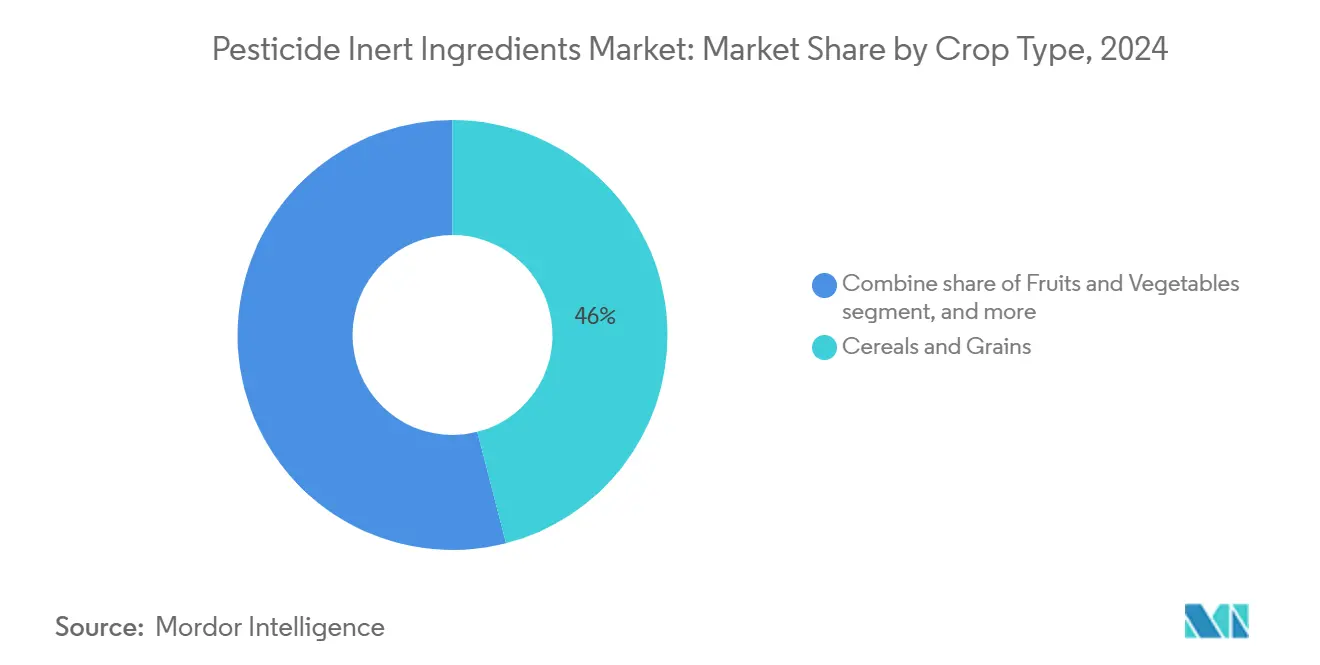

- Nach Kulturpflanzentyp trugen Getreide und Körner im Jahr 2024 mit 46 % zum Umsatz bei, und für Obst und Gemüse wird bis 2030 eine CAGR von 8,9 % prognostiziert.

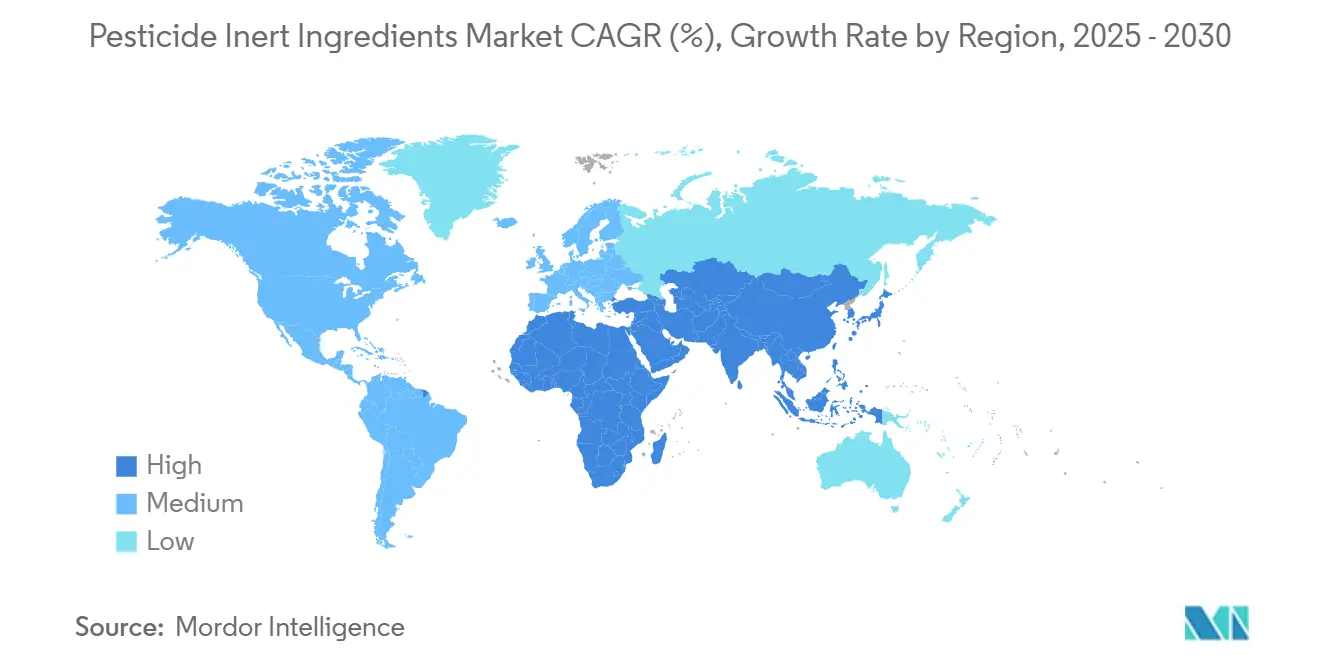

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 41 %, und für Asien-Pazifik wird bis 2030 eine CAGR von 10,7 % prognostiziert.

- BASF SE, Dow Inc., Solvay SA, Clariant AG und Croda International hielten im Jahr 2024 gemeinsam einen Anteil von 50,7 %, was auf ein mäßig konzentriertes Wettbewerbsfeld hindeutet.

Globale Markttrends und Erkenntnisse für Pestizid-Hilfsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz der Tenside in modernen Pestizidformulierungen | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Präzisionssprühung und Vorschriften zur Driftreduzierung | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Pipelines für biobasierte Hilfsstoffe | +1.3% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum von Tankmisch-Adjuvanzien für das Management von Herbizidresistenzen | +1.1% | Global, insbesondere Nord- und Südamerika | Mittelfristig (2–4 Jahre) |

| Nano-Träger-Innovation zur Verbesserung der Aufnahme von Wirkstoffen | +0.9% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Sensorgeeignete intelligente Adjuvanzien für Echtzeit-Feldanalysen | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz der Tenside in modernen Pestizidformulierungen

Nichtionische Tenside bilden die Grundlage für kolloidale Stabilität, Benetzung und Penetration bei Glyphosat- und Glufosinat-Programmen. Polyethermodifizierte Polysiloxane reduzieren die Oberflächenspannung auf unter 20 mN/m und verbessern so die Bestandsabdeckung beim Drohnensprühen. Leistungskriterien umfassen nun die Gleichmäßigkeit des Tropfendurchmessers und Driftindexwerte, was die Nachfrage nach multifunktionalen Tensiden mit integrierten Antischaum-Eigenschaften ankurbelt. Der Umweltdruck beschleunigt den Wechsel zu biologisch abbaubaren Optionen aus Rizinus- und Palmkernrohstoffen. Höhere Stückpreise für Premiumqualitäten gleichen das langsamere Volumenwachstum aus und halten die Umsatzexpansion im Markt für Pestizid-Hilfsstoffe auf Kurs.

Zunehmende Präzisionssprühung und Vorschriften zur Driftreduzierung

Die Herbizidstrategie 2024 der Umweltschutzbehörde der Vereinigten Staaten schreibt driftreduzierende Technologien für 900 Schutzzonen vor und erhöht die Formulierungsschwellenwerte für Driftindizes unter 10 %[2]Quelle: Umweltschutzbehörde, „Herbizidstrategie 2024”, EPA, epa.gov. Polymerbasierte Driftschutzmittel liefern nun eine höhere Viskosität bei niedrigem Schergefälle, erhalten die Düsenleistung und unterstützen bisher nicht mögliche Luftsprühfenster[3]Quelle: MDPI-Redaktion, „Techniken zur Minderung von Sprühdrift”, MDPI, mdpi.com. Ähnliche Vorschriften werden in der Europäischen Union vorangetrieben, was zur parallelen Einführung elektrostatischer Sprühgeräte führt, die hochleitfähige Adjuvanzien erfordern. Die regulatorische Compliance-Prämie weitet sich aus und schafft ein differenziertes Segment innerhalb des Marktes für Pestizid-Hilfsstoffe.

Ausbau der Pipelines für biobasierte Hilfsstoffe

Fermentationsbasierte Glykolipide und Sophorolipide entsprechen herkömmlichen Ethoxylaten in ihrer Spreizwirksamkeit und reduzieren gleichzeitig die Ökotoxizität, was eine CAGR von 11,5 % für das biobasierte Segment antreibt. Rizinusbohnen-Rückverfolgbarkeitsprogramme zertifizieren jährlich über 100.000 Tonnen Saatgut und liefern pflanzliche C12-C18-Ketten für grüne Benetzungsmittel mit einer Ertragssteigerung von 57 % für Kleinbauern. Steigende Bioflächen in Europa und Nordamerika bieten Premiumpreiskanäle und stärken die Margen für frühe Akteure im Markt für Pestizid-Hilfsstoffe.

Wachstum von Tankmisch-Adjuvanzien für das Management von Herbizidresistenzen

Multifunktionale Adjuvanzien stabilisieren Dicamba- und 2,4-D-Premixe und verbessern die Bekämpfung resistenter Amaranthus-Arten um bis zu 25 Prozentpunkte gegenüber Einzelmodusprogrammen. Kompatibilitätsmittel verhindern Antagonismen zwischen Kontakt- und systemischen Wirkstoffen und reduzieren die Nachsprühkosten. Feldversuche der Universität Florida berichten von 33 % weniger Verstopfungsvorfällen, wenn Landwirte tensidbasierte Säurepuffer einsetzen. Diese Effizienzgewinne stärken die Einführung von Premium-Tankmischverstärkern im Markt für Pestizid-Hilfsstoffe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Offenlegung vollständiger Formulierungen | -1.2% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Befunde zur akuten Toxizität polyethoxylierter Talgamine | -0.8% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Spezialgemüseölen | -0.6% | Global, insbesondere biobasiertes Segment | Mittelfristig (2–4 Jahre) |

| Aufkommende Verbote von Per- und Polyfluoralkylsubstanzen (PFAS)-haltigen Fluortensiden | -0.7% | Europa und Nordamerika, mit möglicher globaler Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Offenlegung vollständiger Formulierungen

Der Wandel hin zur vollständigen Offenlegung von Formulierungen markiert eine bedeutende Veränderung in der Pestizidregulierung. Die Europäische Union und mehrere Bundesstaaten der Vereinigten Staaten haben Anforderungen eingeführt, die den traditionellen Schutz der Identitäten von Hilfsstoffen als Geschäftsgeheimnisse aufheben. Diese regulatorische Änderung zwingt Hersteller dazu, Produkte unter Verwendung öffentlich akzeptabler Inhaltsstoffe neu zu formulieren, was häufig zu höheren Kosten und möglichen Leistungseinbußen führt. Diese Anforderungen stellen Unternehmen mit proprietären Tensidmischungen und spezialisierten Adjuvanziensystemen vor Herausforderungen, die das Ergebnis erheblicher Forschungs- und Entwicklungsinvestitionen sind.

Befunde zur akuten Toxizität polyethoxylierter Talgamine

Jüngste toxikologische Studien haben polyethoxylierte Talgamine (POEAs) mit Bienensterblichkeit und Störungen in aquatischen Ökosystemen in Verbindung gebracht, was regulatorische Überprüfungen und freiwillige Ausstiegspläne großer Hersteller in den Vereinigten Staaten ausgelöst hat. Diese Maßnahmen haben zu Lieferkettenunterbrechungen und Formulierungsherausforderungen geführt. Die Anerkennung der Toxizitätsbedenken bezüglich POEAs durch die Umweltschutzbehörde (EPA) hat die Prüfung von Tensidinhaltsstoffen intensiviert. Hersteller tätigen erhebliche Investitionen in alternative Tensidtechnologien, wie pflanzliche Ethoxylate und synthetische Alternativen, die darauf abzielen, Toxizitätsbedenken zu begegnen und gleichzeitig die Leistung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofffunktion: Tenside behaupten ihre Leistungsführerschaft

Tenside behielten im Jahr 2024 einen Anteil von 38 % an der Marktgröße für Pestizid-Hilfsstoffe und unterstreichen damit ihre zentrale Rolle bei Penetration, Benetzung und Driftkontrolle. Hochentwickelte polyethermodifizierte Polysiloxane erzielen Kontaktwinkel unter 10 Grad und steigern die Aufnahme bei Kulturpflanzen mit wachsigen Blättern. Darüber hinaus entsprechen biologisch abbaubare Alkylpolyglucoside ihren synthetischen Gegenstücken hinsichtlich der Spreizgeschwindigkeit und weiten damit ihre Verwendung in zertifizierten nachhaltigen Programmen aus. In Zukunft beschleunigt der Druck, POEAs zu ersetzen, Nischenmöglichkeiten für natürliche Glykolipide, insbesondere im ökologischen Landbau.

Emulgatoren gewährleisten die stabile Dispersion von Mehrwirkstoffformulierungen für das Resistenzmanagement. Ölbasierte Konzentrate, überwiegend methylierte Saatöle, tragen zu Wirksamkeitsgewinnen bei Nachauflauf-Herbiziden bei. Suspensions- und Driftschutzmittel werden bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen, da Drohnen- und elektrostatisches Sprühen die Anwendungsfenster erweitern. Puffer und Wasserkonditionierer helfen, Hartwasserantagonismus im Markt für Pestizid-Hilfsstoffe zu reduzieren. Hybride multifunktionale Produkte verwischen die Kategoriengrenzen und ermutigen Lieferanten, Systemlösungen statt Einzelfunktionsadditive anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Dynamik biobasierter Produkte nimmt zu

Biobasierte Einsatzstoffe werden bis 2030 voraussichtlich Parität mit synthetischen Produkten erreichen. Eine robuste CAGR von 11,5 % spiegelt regulatorische Anreize, geringere CO₂-Fußabdrücke und die Präferenz der Landwirte für umweltfreundlichere Kennzeichnungen wider. Fermentationsbasierte Sophorolipide erzielen ein 1:1-Substitutionsverhältnis im Vergleich zu Petroleumethoxylaten, was zu einer Reduzierung der Treibhausgasemissionen um bis zu 65 % führt.

Synthetische Inhaltsstoffe machen aufgrund ihrer Skalenvorteile und Kostenvorteile noch immer einen erheblichen Volumenanteil von 67 % aus. Dennoch erhöhen Beschränkungen für Per- und Polyfluoralkylsubstanzen (PFAS) und öffentliche Offenlegungsvorschriften die Compliance-Kosten, was viele Formulierer dazu veranlasst, Hybridmischungen zu testen, die synthetische Leistung mit biobasierter Attraktivität verbinden. Pilotanlagen in Deutschland und Brasilien skalieren enzymatische Veresterungsrouten und versprechen bis 2027 weitere Kostenparität.

Nach Form: Flüssigkeiten behalten ihre Dominanz

Flüssige Zubereitungen machten im Jahr 2024 72 % der Marktgröße für Pestizid-Hilfsstoffe aus, da sie mit Hochdruckgestängen und autonomen Drohnen kompatibel sind. Formulierer passen die Rheologie auf 200–300 cP an, um gleichmäßige Tropfendurchmesser bei variablen Düsendrücken zu gewährleisten. Intelligente Flüssigkeiten mit eingebetteten leitfähigen Polymeren erzeugen Echtzeit-Viskositätsdaten für Feldkonsolen und reduzieren Fehlanwendungsvorfälle um 6 %.

Feste Formate, einschließlich benetzbarer Pulver und wasserdispergierbarer Granulate, werden bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen, angetrieben durch verbesserte Handhabungsstabilität und Kompatibilität mit Niedrigvolumen-Anwendungstechnologien. Diese eignen sich besonders in feuchten Tropen, wo Lagertemperaturen 30 °C überschreiten. Nanoverkapselte Gele und Mikroemulsionskonzentrate bleiben eine Nische. Trotz geringen Volumens sind diese hochmargigen Formate die am schnellsten wachsenden und ziehen Risikokapitalinvestitionen in den Markt für Pestizid-Hilfsstoffe an.

Nach Kulturpflanzentyp: Getreide und Körner bleiben an der Spitze

Getreide und Körner erzielten 46 % des Umsatzes, da große Anbauflächen und Unkrautdruck die Adjuvanzienausgaben hoch halten. Das Drohnensprühen von Reis in Asien nutzt Ultraniedrigvolumen-Emulsionen, die höhere Tensidmengen für eine gleichmäßige Blattbenetzung erfordern. Für Obst und Gemüse wird bis 2030 eine CAGR von 8,9 % prognostiziert, angetrieben durch rückstandssensible Programme, die risikoarme biobasierte Träger schätzen.

Die Verwendung von Ölsaaten und Hülsenfrüchten nimmt zu, da die Biodieselpolitik die Anbauflächen und damit die Adjuvanziennachfrage für die Penetration wachsiger Kutikula steigert. Spezial- und Gartenbaukulturen füllten die verbleibende Nische, wo gezielte Anwendungen und intelligente Freisetzungssysteme an Bedeutung gewinnen. Insgesamt diversifizieren sich verändernde Kulturpflanzenmischungen die Umsatzbasis des Marktes für Pestizid-Hilfsstoffe und bieten gleichzeitig Premiumnischen für technologieorientierte Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pestizidtyp: Herbizide treiben das Volumen an

Herbizidformulierungen machten im Jahr 2024 rund 50 % des Hilfsstoffverbrauchs aus, was die anhaltende Abhängigkeit von der Nachauflauf-Unkrautbekämpfung angesichts zunehmender Resistenzen widerspiegelt. Dicamba-tolerante Anbausysteme verwenden verschiedene Adjuvanzienpakete, um Flüchtigkeit, Aufnahme und Risiken für Nicht-Zielflächen auszubalancieren. Die mit Insektiziden verbundene Nachfrage nach Hilfsstoffen ist kontinuierlich gestiegen, mit Fokus auf Penetrationsverstärker für die Kutikula bei resistenten Schädlingen in Baumwolle und Soja.

Fungizide werden bis 2030 voraussichtlich die höchste CAGR von 9,2 % verzeichnen, gestützt durch systemische Wirkstoffe, die auf Xylemmobilität angewiesen sind und durch Nano-Träger unterstützt werden. Die präzise Ausbringung von Nematiziden im Boden zeigt starkes Aufwärtspotenzial. Der Wandel hin zum integrierten Pflanzenschutz fördert funktionsübergreifende Adjuvanzien, die mehreren Pestizidklassen dienen können, und erweitert damit den Umsatz pro Hektar im Markt für Pestizid-Hilfsstoffe.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 41 % des globalen Umsatzes, unterstützt durch eine umfangreiche Präzisionssprühinfrastruktur und Driftreduzierungsvorschriften der Umweltschutzbehörde (EPA), die Premiumadjuvanzien begünstigen. Offenlegungsvorschriften für Per- und Polyfluoralkylsubstanzen (PFAS) auf Bundesstaatenebene intensivieren die Neuformulierungsaktivität und stimulieren die Nachfrage nach fluorfreien Benetzungsmitteln. Öffentlich-private Programme in den Vereinigten Staaten und Kanada unterstützen drohnengeeignete Adjuvanzienversuche auf 300.000 Acres Reihenkulturen und schaffen einen Erstmovervorteil für lokale Hersteller.

Asien-Pazifik verzeichnete die schnellste CAGR-Prognose von 10,7 % bis 2030, unterstützt durch Modernisierungsprogramme in China, Indien und Südostasien. Indiens 416 neue Pestizidregistrierungen im ersten Halbjahr 2024 erschließen nachgelagerte Adjuvanzienmöglichkeiten. Staatlich geförderte Drohnensubventionen fördern die Nachfrage nach flüssigen Adjuvanzien, insbesondere für Reis und Baumwolle. Marktteilnehmer müssen fragmentierte Vorschriften navigieren, profitieren jedoch von hoher Adoptionselastizität, da die landwirtschaftlichen Einkommen steigen.

Die Nachfrage in Europa wird durch strenge Nachhaltigkeitsziele und das weltweit transparenteste Regime zur Offenlegung von Inhaltsstoffen angetrieben. Die mehrjährige Erneuerung wichtiger Wirkstoffzulassungen durch die Europäische Kommission bietet Planungsstabilität für Produkte, während die Förderung im Rahmen von Horizont Europa die Forschung zu kohlenstoffarmen Emulgatoren beschleunigt[4]Quelle: Analysten, „EU-Erneuerung von Pestizidgenehmigungen”, Foresight, foresight.org. Trotz langsamerem Flächenwachstum treibt die Premiumisierung weiterhin die Expansion des Marktes für Pestizid-Hilfsstoffe durch Wertsteigerungen voran. Südamerika, der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Anteil, wobei Brasiliens Sojaexpansion die Nachfrage nach Kompatibilitätsmitteln antreibt, die Mehrfachmodus-Herbizidtanks stabilisieren. Afrikanische Gartenbauexporte haben das Interesse an rückstandsminimierenden, biobasierten Tensiden geweckt. Dattel- und Zitrusanbauer im Nahen Osten setzen Wasserkonditionierungspuffer ein, um den hohen Bikarbonatgehalt in ihrem Bewässerungswasser auszugleichen, was klimaspezifische Bedürfnisse im Markt für Pestizid-Hilfsstoffe unterstreicht.

Wettbewerbslandschaft

Die fünf führenden Unternehmen BASF SE, Dow Inc., Solvay SA, Clariant AG und Croda International hielten im Jahr 2024 gemeinsam einen Anteil von 50,7 %, was auf eine moderate Konzentration hindeutet. BASF SE führt als Marktführer und nutzt seine integrierten Rizinusprogramme und ein breites Spektrum an Emulgatoren. Dow Inc., ein weiterer wichtiger Akteur, setzt auf Prozessinnovation, wie die in Zusammenarbeit mit Evonik Industries im Jahr 2025 gestartete Route von Wasserstoffperoxid zu Propylenglykol zeigt. Solvay SA, Clariant AG und Croda International vervollständigen die Gruppe mit spezialisierten Tensiden und polymeren Driftmitteln. Die Fragmentierung unterhalb der Spitzengruppe lässt Raum für regionale Produzenten und Biotech-Start-ups, Nischen in biobasierten Sophorolipiden und Nano-Trägern zu besetzen.

Strategisch verfolgen die Akteure vertikale Integration und Technologieallianzen. Die Zusammenarbeit von Dow Inc. mit Evonik Industries reduziert den Wasserverbrauch bei der Propylenglykol-Produktion um 95 % und positioniert beide Unternehmen für kohlenstoffärmere Lieferketten. Das Pragati-Programm von BASF SE sichert Rohstoffe und verschafft Landwirten gleichzeitig eine Ertragssteigerung von 57 %, was die gesellschaftliche Akzeptanz und die Versorgungssicherheit stärkt. Kleinere Innovatoren kooperieren mit Drohnen-OEMs, um Adjuvanzien in Anwendungssoftware vorzuladen und so Bindungsvorteile zu schaffen.

Regulatorisches Fachwissen und transparente Beschaffung bestimmen zunehmend den Erfolg. Unternehmen investieren in digitale Formulierungsbibliotheken, die globalen Gefahrenkommunikationsstandards entsprechen, und verkürzen so die Registrierungszeit. Das geistige Eigentum verlagert sich auf Prozess- und Anwendungsmethoden, da die Offenlegung von Inhaltsstoffen zunimmt. Zusammen erhalten diese Dynamiken eine lebhafte Innovation und bewahren gleichzeitig ein ausgewogenes Wettbewerbsfeld im Markt für Pestizid-Hilfsstoffe.

Branchenführer im Markt für Pestizid-Hilfsstoffe

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die vorgeschlagene Registrierung von zehn isocycloserambasierten Produkten durch die Umweltschutzbehörde (EPA) wird die Nachfrage nach kompatiblen Hilfsstoffen an verschiedenen Anwendungsorten steigern. Dies wird voraussichtlich die Innovation bei Tensiden, Trägern und Formulierungshilfsmitteln für Insektizide der nächsten Generation beschleunigen.

- Januar 2025: Die Pflanzenschutzsparte der Syngenta Group Co. hat ihre FarMore Technology-Plattform für Gemüsesaatgutbehandlungen an Gowan SeedTech veräußert und damit den Zugang zu Präzisionsbeschichtungssystemen erweitert. Dies wird voraussichtlich Innovationen bei Bindemitteln, Polymeren und Trägern im Markt für Pestizid-Hilfsstoffe anstoßen.

- Juni 2024: Nutrien Ag Solutions, eine Tochtergesellschaft von Nutrien Ltd, hat die AgroScience-Vermögenswerte von Suncor erworben, ein Schritt, der die Nachfrage nach Hilfsstoffen ankurbeln soll, die mit chlorinbasierten Photosensibilisatoren kompatibel sind. Dies unterstützt Fortschritte bei der Formulierungsstabilität und Ausbringungssystemen vor der Registrierung durch die Umweltschutzbehörde (EPA) bis 2026.

Berichtsumfang des globalen Marktes für Pestizid-Hilfsstoffe

Pestizid-Hilfsstoffe sind nicht aktive Substanzen in Pestizidformulierungen, die Funktionen wie Mischen, Spreiten, Stabilisieren und Konservieren unterstützen, aber Schädlinge nicht direkt bekämpfen. Der Markt für Pestizid-Hilfsstoffe ist segmentiert nach Inhaltsstofffunktion (Tenside, ölbasierte Öle und methylierte Saatöle, Emulgatoren, Suspensions- und Driftschutzmittel, Puffer und Wasserkonditionierer), Quelle (synthetisch und biobasiert), Form (flüssig und fest), Pestizidtyp (Herbizide, Insektizide, Fungizide und weitere), Kulturpflanzentyp (Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte und weitere) sowie Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) dargestellt.

| Tenside |

| Ölbasierte Öle und methylierte Saatöle |

| Emulgatoren |

| Suspensions- und Driftschutzmittel |

| Puffer und Wasserkonditionierer |

| Synthetisch |

| Biobasiert |

| Flüssig |

| Fest (Pulver und Granulate) |

| Herbizide |

| Insektizide |

| Fungizide |

| Weitere (Rodentizide, Nematizide) |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Andere Kulturpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Inhaltsstofffunktion | Tenside | |

| Ölbasierte Öle und methylierte Saatöle | ||

| Emulgatoren | ||

| Suspensions- und Driftschutzmittel | ||

| Puffer und Wasserkonditionierer | ||

| Nach Quelle | Synthetisch | |

| Biobasiert | ||

| Nach Form | Flüssig | |

| Fest (Pulver und Granulate) | ||

| Nach Pestizidtyp | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Weitere (Rodentizide, Nematizide) | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Andere Kulturpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pestizid-Hilfsstoffe derzeit und wie schnell wächst er?

Die Marktgröße für Pestizid-Hilfsstoffe beträgt im Jahr 2025 4,2 Milliarden USD und wird bis 2030 voraussichtlich 6,4 Milliarden USD erreichen, was einer CAGR von 8,8 % entspricht.

Welche Inhaltsstofffunktion hat den größten Anteil im Markt für Pestizid-Hilfsstoffe?

Tenside führen im Jahr 2024 mit einem Anteil von 38 %, da sie Benetzung, Penetration und Driftkontrolle in modernen Formulierungen verbessern.

Warum gewinnen biobasierte Hilfsstoffe an Bedeutung?

Fermentationsbasierte Tenside bieten wettbewerbsfähige Leistung und helfen, strengere Nachhaltigkeits- und Offenlegungsvorschriften zu erfüllen, was zu einer CAGR von 11,5 % für das biobasierte Segment führt.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 10,7 % verzeichnen, angetrieben durch die rasche Einführung von Präzisionslandwirtschaft und den Ausbau der Pflanzenschutzkapazitäten.

Seite zuletzt aktualisiert am: