Tamaño y Participación del Mercado Americano de Adhesivos Epoxi para la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

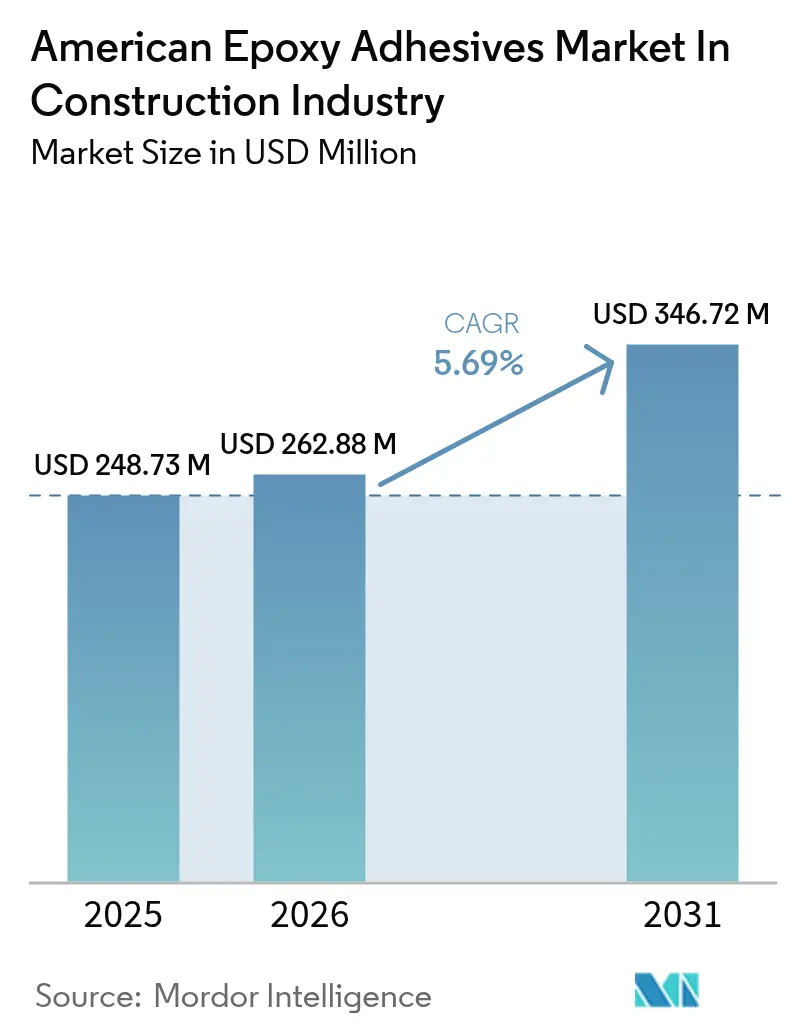

| Tamaño del mercado en el año base (2025) | 248.73 Millones de dólares |

| Tamaño del Mercado (2026) | 262.88 Millones de dólares |

| Tamaño del Mercado (2031) | 346.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Americano de Adhesivos Epoxi para la Construcción por Mordor Intelligence

El tamaño del Mercado Americano de Adhesivos Epoxi en la Industria de la Construcción se estima en 262,88 millones de USD en 2026, creciendo desde el valor de 2025 de 248,73 millones de USD, con proyecciones para 2031 que muestran 346,72 millones de USD, creciendo a una CAGR del 5,69% durante 2026-2031. Los sólidos presupuestos de obras públicas, la amplia aceptación normativa de la unión estructural y la necesidad de uniones ligeras y resistentes a la corrosión están reformulando la forma en que los contratistas ensamblan puentes, centros de datos y viviendas modulares. Los desembolsos federales en infraestructura en Estados Unidos y Canadá continúan favoreciendo los sistemas de inyección y revestimiento de epoxi que refuerzan el hormigón envejecido. Los desarrolladores de edificios prefabricados especifican cada vez más epoxis monocomponente cuyos catalizadores latentes eliminan la mezcla en obra, ahorrando mano de obra incluso a medida que mejora el rendimiento de curado. Los contratistas también están adoptando químicas curadas por UV porque las lámparas LED de mano polimerizan las uniones en segundos, acortando los ciclos de instalación y manteniendo los cerramientos de edificios en los plazos previstos. Ante esos vectores de crecimiento, los formuladores se enfrentan a la volatilidad de las materias primas y a las nuevas propuestas de límites de compuestos orgánicos volátiles que obligan a una costosa reformulación hacia plataformas de base acuosa o de alto contenido en sólidos.

Conclusiones Clave del Informe

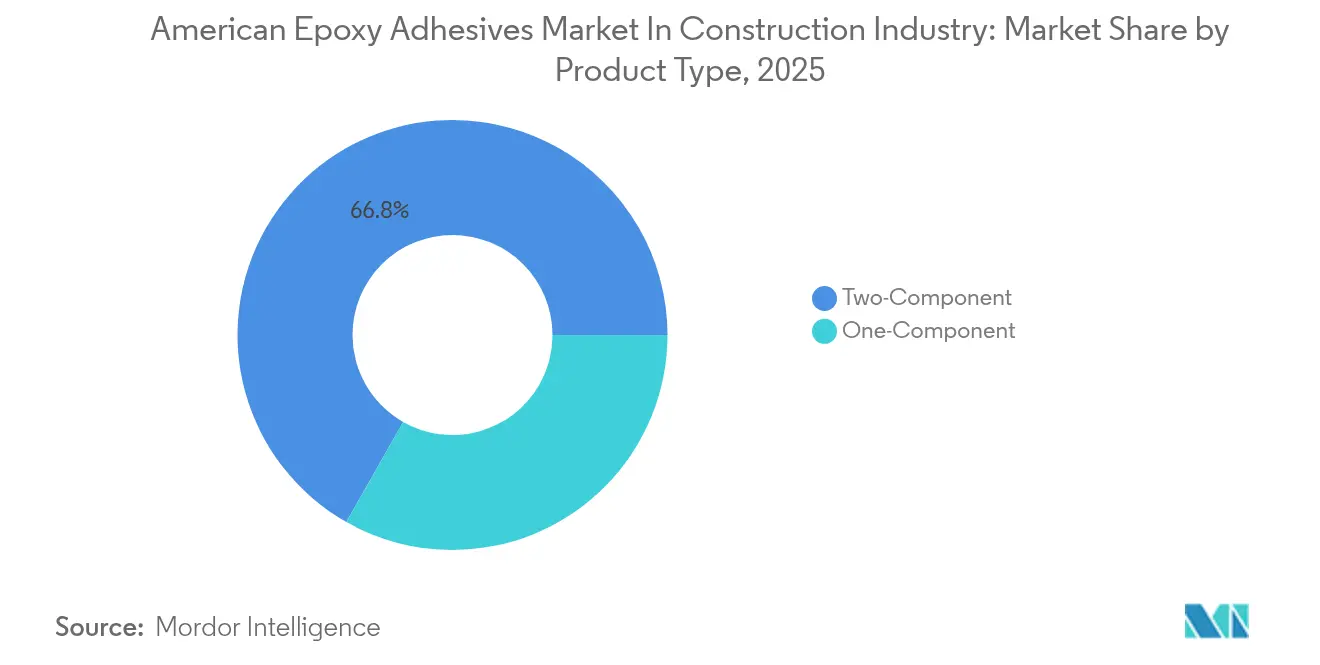

- Por tipo de producto, los sistemas bicomponentes lideraron con una participación del 66,78% en el mercado americano de adhesivos epoxi en 2025, mientras que se prevé que los grados monocomponente crezcan a una CAGR del 6,08% hasta 2031.

- Por tecnología, las químicas reactivas representaron el 47,95% de los ingresos en 2025; se proyecta que las formulaciones curadas por UV registren la CAGR más rápida del 6,19% hasta 2031.

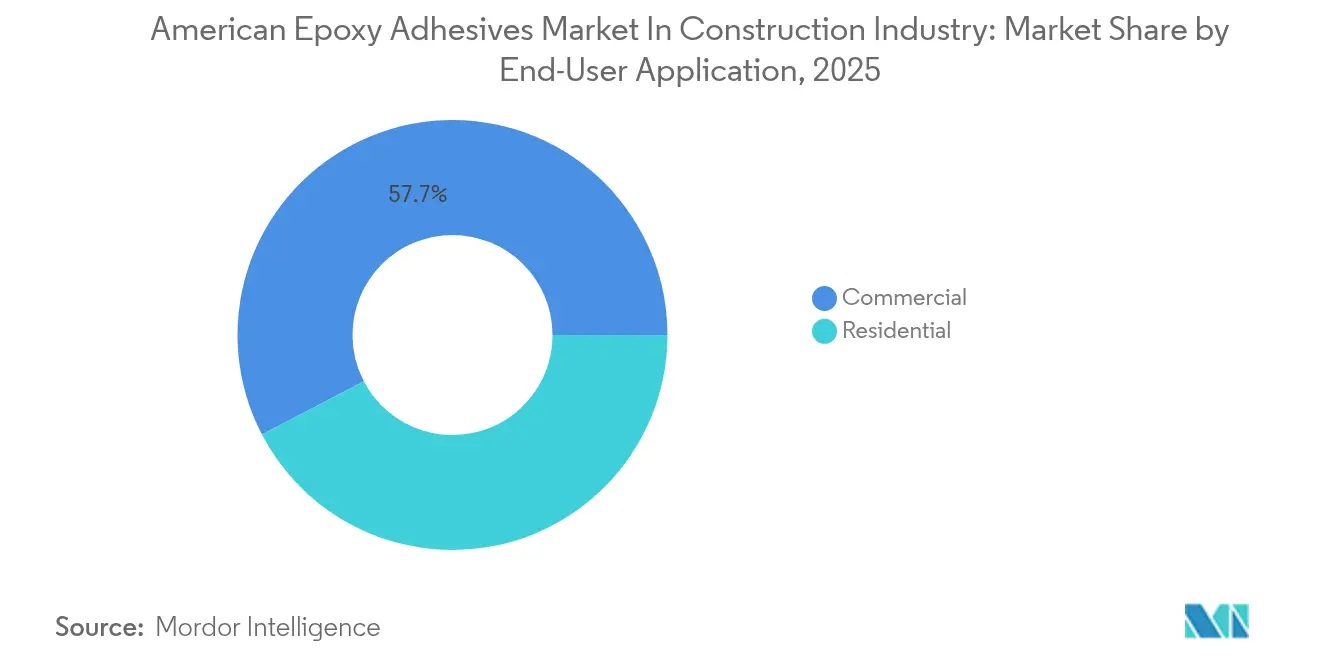

- Por aplicación de usuario final, la construcción comercial captó el 57,66% de la demanda en 2025, mientras que el uso residencial avanza a una CAGR del 5,86% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 71,62% en 2025, pero América del Sur está preparada para la CAGR más alta del 6,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Americano de Adhesivos Epoxi para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción impulsado por la infraestructura en las Américas | +1.8% | América del Norte (IIJA, Ley CHIPS); América del Sur (PPP de Brasil, corredores energéticos de Argentina) | Mediano plazo (2–4 años) |

| Adopción rápida de sistemas de construcción prefabricada y modular | +1.3% | América del Norte (relleno urbano, vivienda asequible); Chile (módulos resistentes a sismos) | Corto plazo (≤ 2 años) |

| Transición de la fijación mecánica a la unión de alto rendimiento | +1.1% | Global, con penetración temprana en proyectos comerciales de EE. UU. y de tránsito canadienses | Largo plazo (≥ 4 años) |

| Impresión de hormigón en 3D que requiere formulaciones de epoxi estructural | +0.9% | América del Norte (proyectos piloto en Texas, California); México (pruebas de vivienda social) | Largo plazo (≥ 4 años) |

| Incentivos fiscales de las PPP de Brasil que aceleran la demanda de epoxi en obras civiles | +0.7% | Brasil (concesiones federales y estatales); repercusión en Uruguay, Paraguay | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Impulsado por la Infraestructura en las Américas

El gasto en infraestructura está orientando el mercado americano de adhesivos epoxi hacia formulaciones de mayor rendimiento. La Ley de Inversión en Infraestructura y Empleo de Estados Unidos asigna fondos significativos para la modernización de carreteras y puentes y prioriza la inyección de epoxi sobre la sustitución completa del tablero, impulsando la demanda de resinas de baja viscosidad que penetran en las microfisuras. El Programa de Inversión en Infraestructura de Canadá destina fondos para proyectos de tránsito que exigen módulos prefabricados unidos con epoxis estructurales. Las concesiones sudamericanas financiadas por el Banco Interamericano de Desarrollo, con lechadas epoxi que anclan las bases de turbinas y las uniones de tuberías en suelos corrosivos. A medida que los proyectos migran de climas templados a ecuatoriales, los formuladores deben ampliar las ventanas de temperatura de servicio y extender la vida útil en el recipiente para adaptarse a la colocación en clima cálido. Los tiempos de apertura más prolongados también minimizan el desperdicio en las grandes coladas de tableros de puentes, mejorando la economía del trabajo y manteniendo la fiabilidad de la unión.

Adopción Rápida de Sistemas de Construcción Prefabricada y Modular

La prefabricación está impulsando el crecimiento en el mercado americano de adhesivos epoxi, ya que los entornos controlados en fábrica permiten la dosificación robótica de geometrías de cordón precisas. Los inicios de construcción de viviendas modulares en EE. UU. aumentaron en 2024, utilizando cada uno adhesivos de película monocomponente que curan a 120 °C y eliminan el riesgo de errores de mezcla en obra. El informe anual 2024 de Sika muestra un aumento de las ventas de adhesivos relacionados con la prefabricación, respaldado por asociaciones con fabricantes volumétricos en Texas y Ontario. La automatización de fábricas acorta el tiempo de ciclo, pero también exige epoxis con perfiles de curado predecibles que se sincronicen con los ritmos de tiempo takt. Los proveedores deben codesarrollar con los constructores de módulos, validando las uniones bajo vibración de transporte y cargas de elevación con grúa para conseguir negocios recurrentes.

Transición de la Fijación Mecánica a la Unión de Alto Rendimiento

Los diseñadores están sustituyendo pernos y soldaduras por adhesivos para eliminar los puentes térmicos y distribuir el estrés de manera más uniforme en las uniones. El Instituto Americano de la Construcción en Acero publicó en 2024 una guía de diseño para vigas de acero-hormigón unidas con epoxi, proporcionando a los ingenieros tablas de carga que aceleran la especificación. Henkel reportó crecimiento en su línea estructural Loctite a medida que los fabricantes de muros cortina adoptaron acristalamiento unido que mejora la resistencia térmica en 0,15 W/m²·K. El Código Nacional de Construcción de Canadá de 2024 ahora permite la fijación exclusiva con adhesivo de aislamiento exterior hasta 12 pisos, siempre que la resistencia al cizallamiento por solape alcance 1 MPa tras 28 días, umbrales fácilmente superados por los epoxis reactivos. Para aprovechar esta oportunidad, los proveedores continúan financiando ensayos de terceros y el compromiso con los organismos normativos que convierten el escepticismo de los ingenieros en cláusulas de especificación formales, profundizando la penetración en el mercado americano de adhesivos epoxi.

Impresión de Hormigón en 3D que Requiere Formulaciones de Epoxi Estructural

La construcción aditiva, aunque elimina la necesidad de encofrado, se enfrenta a desafíos con las débiles interfaces entre capas. Un estudio publicado en Cement and Concrete Composites en 2024 destacó que las capas sin tratar alcanzan apenas una fracción de su resistencia a la tracción monolítica prevista. Sin embargo, la aplicación de una fina imprimación epoxi puede restaurar esta resistencia a su pleno potencial. En Texas, ICON Technology ha imprimido cientos de viviendas, utilizando un epoxi bicomponente con una vida útil en el recipiente limitada. Esto les permite unir eficazmente capas que se depositan durante períodos prolongados. En la misma línea, el Cuerpo de Ingenieros del Ejército de los Estados Unidos validó en 2024 formulaciones de epoxi similares en un cuartel prototipo, subrayando el interés militar tanto en impresoras portátiles como en adhesivos curados en campo. Los proyectos piloto en México han mostrado promesas, revelando que la imprimación epoxi puede conducir a una reducción de los residuos de hormigón al minimizar la demolición de impresiones defectuosas. Dados estos avances, se insta a los proveedores a ajustar la viscosidad para un mojado óptimo del sustrato, garantizando al mismo tiempo una rápida acumulación de resistencia. Este equilibrio es crucial para soportar las capas sucesivas dentro de los ajustados ciclos de impresión, posicionándolos para una ventaja de primer movimiento en el floreciente mercado americano de adhesivos epoxi.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de bisfenol-A y epiclorhidrina | -0.9% | Global, con exposición aguda en América del Norte debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de COV y exposición química en Estados Unidos y Canadá | -0.6% | América del Norte (NESHAP de la EPA, Regla 1168 de SCAQMD); impacto a corto plazo limitado en América del Sur | Mediano plazo (2–4 años) |

| Escasez de aplicadores certificados para sistemas bicomponentes | -0.4% | América del Norte (alta rotación laboral); preocupación emergente en Brasil, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Bisfenol-A y Epiclorhidrina

En 2024, los precios del bisfenol-A en Asia experimentaron fluctuaciones significativas. Mientras tanto, los contratos de epiclorhidrina en la Costa del Golfo de EE. UU. subieron, impulsados por el ajustado suministro de propileno. Este aumento en los precios de la epiclorhidrina ha presionado los márgenes de los formuladores sujetos a contratos de suministro de 60 días. Dow Chemical, en el cuarto trimestre de 2024, experimentó una caída en la rentabilidad de la resina epoxi, atribuyéndola a la inflación de las materias primas que superó los aumentos en los precios de venta. En respuesta, los principales productores están integrando hacia atrás o suscribiendo acuerdos de compra a varios años. Por otro lado, los actores de nicho se aventuran en resinas de base biológica. Estas resinas, aunque más caras, ofrecen un amortiguador frente a las fluctuaciones en los precios petroquímicos. La continua volatilidad del mercado mantiene elevados los requisitos de capital circulante. Esto, a su vez, está moderando el apetito de riesgo de los participantes más pequeños, lo que lleva a una ligera desaceleración en la CAGR del mercado americano de adhesivos epoxi.

Regulaciones Estrictas de COV y Exposición Química en Estados Unidos y Canadá

La EPA de EE. UU. ha propuesto una enmienda a 40 CFR Parte 63, reduciendo los límites de COV para adhesivos estructurales. Este movimiento alinea las regulaciones federales con la Regla 1168 de California[1]Agencia de Protección Ambiental de EE. UU., "Límites de COV Propuestos para Adhesivos," epa.gov. Como resultado de este cumplimiento, hay un cambio notable hacia tecnologías de base acuosa o de alto contenido en sólidos. Sin embargo, esta transición tiene un coste: los precios de las materias primas aumentan y hay un gasto adicional para la validación del rendimiento. En Canadá, una prohibición de 2024 sobre el bisfenol-A en adhesivos para escuelas y hospitales introduce otra carga financiera[2]Medio Ambiente y Cambio Climático Canadá, "Restricciones del Bisfenol-A," canada.ca. Los proveedores ahora están pivotando hacia epoxis de bisfenol-F o bisfenol-S, que tienen un precio superior. H.B. Fuller destaca que una parte significativa de su cartera en América del Norte ya está en línea con el nuevo límite de la EPA, un aumento notable respecto a 2023. Esto subraya el desafío desproporcionado al que se enfrentan los formuladores más pequeños. Si bien los cambios regulatorios parecen favorecer a los actores más grandes, también frenan las perspectivas de crecimiento a corto plazo en el mercado americano de adhesivos epoxi.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Bicomponentes Mantienen el Liderazgo Mientras los Grados Monocomponente se Aceleran

Los epoxis bicomponentes controlaron el 66,78% de los ingresos en 2025, una dominancia respaldada por el curado a temperatura ambiente y una resistencia al cizallamiento por solape superior a 25 MPa, lo que los hace indispensables para los revestimientos de puentes y el anclaje de muros cortina. Los contratistas asumen la carga de la mezcla porque los costes del fracaso superan con creces las primas de mano de obra. Sin embargo, los grados monocomponente se están expandiendo a una CAGR del 6,08% a medida que los catalizadores latentes ofrecen calendarios de curado favorables para la fábrica que se integran con los hornos de prensa de paneles. El adhesivo de película Loctite EA 9497 de Henkel permite a los constructores de módulos de Ontario unir marcos de acero sin bombas dosificadoras, eliminando los errores comunes en campo. Los productos de curado por humedad y de premezcla congelada ocupan roles de nicho donde la logística de cadena de frío o el lento desarrollo de la resistencia limitan una adopción más amplia.

Los sistemas monocomponente atraen a los constructores residenciales que necesitan una aplicación sencilla con cartucho, aunque las temperaturas de curado elevadas los confinan actualmente a plantas con control climático o temporadas cálidas. El epoxi de curado a 90 °C de Arkema se dirige a las líneas de producción de madera contralaminada, demostrando cómo las reducciones de temperatura pueden desbloquear un uso de campo más amplio. De cara al futuro, se espera que la automatización y la adopción de prefabricados reduzcan algunos puntos porcentuales de la participación bicomponente para 2031, a medida que el mercado americano de adhesivos epoxi se orienta hacia formatos activados por calor o de película que combinan fiabilidad con simplicidad de proceso.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: Las Formulaciones Curadas por UV Irrumpen en los Pilares Reactivos

Los epoxis reactivos representaron el 47,95% de la combinación tecnológica en 2025, apreciados por el curado sin solventes y el robusto relleno de huecos en trabajos civiles de gran envergadura. Sin embargo, las químicas curadas por UV avanzan más rápido con una CAGR del 6,19%, impulsadas por la caída de los precios de las lámparas LED entre 2022 y 2024 y los fotoiniciadores que ahora penetran en líneas de unión de 6 mm. Los epoxis de base solvente continúan disminuyendo bajo el endurecimiento de las normas de COV, mientras que los grados de base acuosa ganan participación a pesar de los tiempos de secado más lentos, ya que los contratistas buscan instalaciones de bajo olor en edificios ocupados.

Se proyecta que el tamaño del mercado americano de adhesivos epoxi para los grados curados por UV se expanda más rápido que cualquier otro grupo tecnológico, dadas las dos condiciones favorables de la presión regulatoria y la eficiencia de fabricación. Sin embargo, los sistemas reactivos seguirán arraigados en los trabajos de puentes y cimentaciones donde el curado en sección profunda y el alto módulo siguen siendo críticos. Por lo tanto, los proveedores mantienen pistas de desarrollo paralelas, equilibrando la innovación de curado rápido con las mejoras en las plataformas tradicionales de curado con amina para preservar los ingresos básicos de la infraestructura.

Por Aplicación de Usuario Final: La Demanda Comercial Domina, el Segmento Residencial Asciende

Los proyectos comerciales absorbieron el 57,66% del volumen en 2025, ya que los centros de datos, almacenes y hospitales especificaron ensamblajes con clasificación contra incendios y muros cortina con clasificación sísmica que exigen epoxis listados en los códigos. En 2023, el canal de centros de datos de EE. UU. experimentó un crecimiento significativo, ya que los operadores recurrieron a epoxis de bajo humo para sus bandejas de cables. Las instalaciones logísticas requieren uniones de suelo que mantengan la resistencia de la unión a –30 °C, lo que estimula el desarrollo de híbridos epoxi-poliuretano. Las aplicaciones residenciales ascienden a una CAGR del 5,86% a medida que los constructores de viviendas unifamiliares y multifamiliares adoptan madera de ingeniería y paredes prefabricadas unidas con adhesivos estructurales.

El programa Minha Casa Minha Vida reiniciado de Brasil está añadiendo unidades asequibles que especifican paneles prefabricados unidos con epoxi, incrementando el volumen de América del Sur. Para satisfacer a las cuadrillas de encuadre de rápido movimiento, los proveedores ahora ofrecen tiempos de agarre de menos de 5 minutos, impulsando la investigación y el desarrollo hacia modificadores de reología que mantienen la adherencia inicial sin sacrificar la resistencia a largo plazo. Estos cambios sugieren que la participación residencial aumentará gradualmente a medida que los constructores busquen métodos de ensamblaje que ahorren mano de obra, coherentes con los ajustados calendarios de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte mantuvo el 71,62% de los ingresos en 2025, respaldada por códigos basados en el rendimiento que aprueban las conexiones estructurales exclusivamente con adhesivo. Esto fue respaldado además por una red de centros de formación acreditados por ASTM, que garantiza un flujo constante de aplicadores certificados. EE. UU. por sí solo representó una parte significativa del mercado americano de adhesivos epoxi, impulsado por asignaciones sustanciales para el transporte de superficie. Estos fondos dirigieron predominantemente los epoxis hacia la reparación de puentes y las instalaciones de anclaje. La iniciativa de modernización sísmica de California, dirigida a edificios de mampostería, exige anclajes de epoxi. Estos anclajes están diseñados para transferir cargas de cortante a los marcos de acero recién instalados, garantizando una sólida trayectoria de demanda hasta 2030. Canadá, contribuyendo a los ingresos regionales, ve cómo proyectos de tránsito como la Línea Ontario de Toronto exigen fijaciones de vía con lechada epoxi. Estas fijaciones están diseñadas para soportar impresionantes ciclos de carga. Mientras tanto, México, impulsado por el auge de los centros logísticos de nearshoring, experimenta una adopción moderada de los sistemas bicomponentes premium debido a la sensibilidad al precio.

América del Sur es el motor de crecimiento, avanzando a una CAGR del 6,04%. Este impulso está impulsado en gran medida por inversiones significativas de Brasil, Argentina y Chile en sus infraestructuras de transporte y energía. La Ley 14.801 de Brasil ha reducido eficazmente los costes de financiación de las Asociaciones Público-Privadas (PPP). Este impulso legislativo ha facilitado que las concesiones de autopistas se finalicen en 2024. Cabe destacar que cada una de estas concesiones exige el uso de epoxis tixotrópicos para sus segmentos de túnel prefabricados. Destacando el potencial de volumen del adhesivo, la Línea 6 del Metro de São Paulo utiliza adhesivo por segmento en sus anillos. En Argentina, el gasoducto de esquisto de Vaca Muerta y la electrificación del sistema ferroviario de Buenos Aires están desplegando aisladores compuestos unidos con epoxi. Estos aisladores están diseñados específicamente para soportar entornos de alta salinidad. Chile ha introducido un nuevo código que exige módulos sísmicos prefabricados. Estos módulos deben contar con uniones adhesivas que puedan soportar pruebas en mesa vibratoria de magnitud 8,0, amplificando así la demanda de epoxis de alto módulo.

Si bien América del Norte anticipa una CAGR moderada, esto representa una desaceleración respecto al auge observado entre 2020 y 2024. En contraste, América del Sur está experimentando un repunte, acelerándose desde una tasa de crecimiento anterior hasta la actual. Este cambio se atribuye a la maduración de las reformas y a una afluencia de inversiones en materias primas. Dado este panorama, los proveedores en América del Norte enfrentan el desafío de salvaguardar sus márgenes en medio de una feroz competencia. Simultáneamente, se les insta a ampliar la fabricación local y establecer equipos de servicio con fluidez en español o portugués en América del Sur, con el objetivo de aprovechar el pronunciado crecimiento de la región en el amplio mercado americano de adhesivos epoxi.

Panorama Competitivo

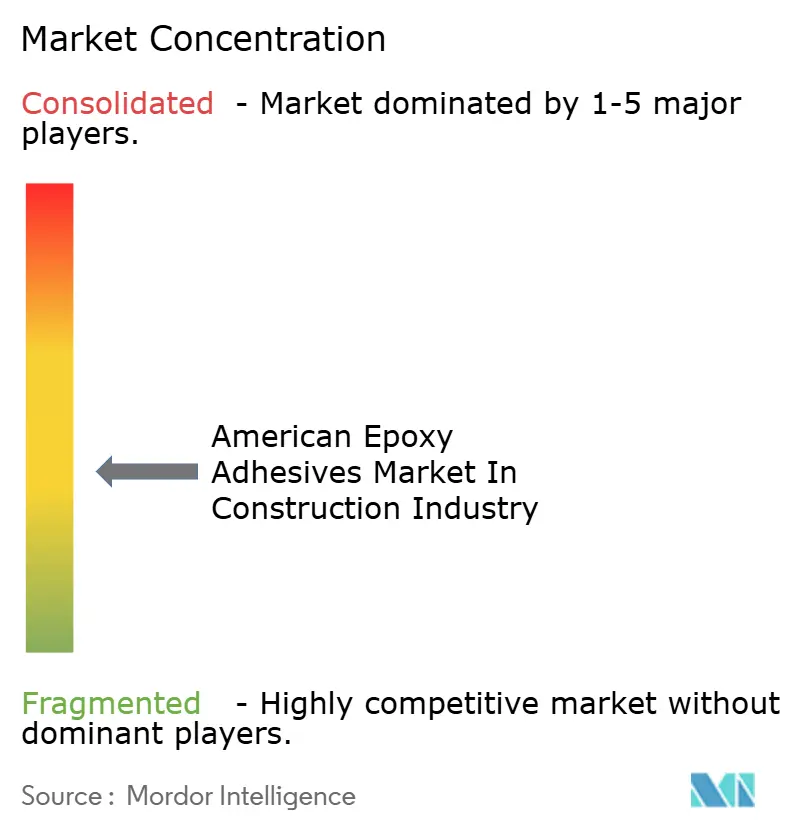

El Mercado Americano de Adhesivos Epoxi para la Construcción sigue siendo moderadamente fragmentado. La presión sobre los precios se intensificó en 2024 a medida que las importaciones chinas socavaron los precios de las pastas de uso general. Las estrategias competitivas convergen en tres palancas: integración hacia atrás en resinas para cubrir las fluctuaciones de materias primas, expansión geográfica hacia América del Sur mediante adquisiciones o mezcla por encargo, y premiumización de la cartera con grados de bajo contenido en COV o de base biológica que conllevan primas de precio. Las oportunidades de mercado sin explotar se concentran en la prefabricación residencial, donde la dosificación robótica y las películas monocomponente de curado térmico se integran perfectamente en las líneas de producción. La impresión 3D de hormigón también resulta atractiva, con proveedores que compiten por incorporar imprimaciones epoxi directamente en los cabezales de impresión para automatizar un proceso que de otro modo sería manual. Las solicitudes de patentes revelan un creciente interés en los híbridos epoxi-poliuretano que combinan resistencia con flexibilidad, y en los fotoiniciadores que permiten el curado por UV a través de paneles pigmentados, lo que presagia la próxima fase de competencia tecnológica en el mercado americano de adhesivos epoxi.

Líderes de la Industria Americana de Adhesivos Epoxi para la Construcción

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RPM International Inc.

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: H.B. Fuller inauguró una nueva instalación de fabricación en El Cairo y amplió su sede en los Emiratos Árabes Unidos para atender a más de 30 segmentos de mercado. El Vicepresidente menciona que la instalación garantiza una distribución eficiente y fluida a los clientes de toda América del Norte.

- Mayo de 2024: H.B. Fuller Company anunció la adquisición de ND Industries Inc., un proveedor líder de adhesivos especiales y soluciones de bloqueo y sellado de sujetadores. H.B. Fuller tiene como objetivo acelerar sus principales objetivos de crecimiento mediante una adquisición estratégica. Este movimiento se alinea con el enfoque de la empresa de canalizar el capital hacia los segmentos más lucrativos en el sector de recubrimientos funcionales, adhesivos, selladores y elastómeros (CASE). Con esta adquisición, H.B. Fuller está dispuesta a mejorar su cartera incorporando los productos de la marca Vibra-Tite de ND Industries, complementando sus ofertas actuales de productos epoxi.

Alcance del Informe del Mercado Americano de Adhesivos Epoxi para la Construcción

Los adhesivos para la construcción, agentes de unión especializados, unen, sellan y fijan materiales como madera, metal, hormigón y paneles de yeso. Ofrecen uniones duraderas y de larga duración, sirviendo a menudo como una alternativa más eficiente o estéticamente más atractiva a los elementos de fijación tradicionales. El Mercado Americano de Adhesivos Epoxi para la Construcción está segmentado por tipo de producto, tecnología, aplicación de usuario final y geografía. Por tipo de producto, el mercado se segmenta en monocomponente y bicomponente. Por tecnología, el mercado se segmenta en reactivo, base solvente, adhesivos curados por UV y base acuosa. Por aplicación de usuario final, el mercado se segmenta en residencial y comercial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de adhesivos epoxi en la industria de la construcción en 6 países de la región americana. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Monocomponente |

| Bicomponente |

| Reactivo |

| De Base Solvente |

| Adhesivos Curados por UV |

| De Base Acuosa |

| Residencial |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

| Por Tipo de Producto | Monocomponente | |

| Bicomponente | ||

| Por Tecnología | Reactivo | |

| De Base Solvente | ||

| Adhesivos Curados por UV | ||

| De Base Acuosa | ||

| Por Aplicación de Usuario Final | Residencial | |

| Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración de 2026 del mercado americano de adhesivos epoxi?

El sector está valorado en 262,88 millones de USD en 2026, con una expansión en curso hacia 346,72 millones de USD para 2031.

¿Qué tipo de producto lidera la demanda actual?

Los sistemas bicomponentes representan el 66,78% de los ingresos de 2025 debido a su superior curado a temperatura ambiente y alta resistencia a la tracción.

¿Qué tecnología crece más rápido?

Los epoxis curados por UV avanzan a una CAGR del 6,19%, favorecidos por la caída de los precios de las lámparas LED y los rápidos ciclos de curado.

¿Dónde se registra el mayor crecimiento geográfico?

Se prevé que América del Sur crezca a una CAGR del 6,04%, liderada por la infraestructura de PPP brasileña y los corredores energéticos argentinos.

¿Cómo afectan las fluctuaciones de las materias primas a los proveedores?

La volatilidad del bisfenol-A y la epiclorhidrina recortó los márgenes de epoxi de los grandes productores en 2024.

Última actualización de la página el: