Tamaño y Participación del Mercado de Adhesivos Epoxi

Visión General del Mercado

| Período de Estudio | 2017 - 2028 |

|---|---|

| Período de Datos Pronosticados | 2024 - 2028 |

| Período de Datos Históricos | 2017 - 2022 |

| Tamaño del Mercado (2024) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2028) | 7.74 Mil millones de dólares |

| Tasa de crecimiento (2024 - 2028) | 5.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Epoxi por Mordor Intelligence

El tamaño del Mercado de Adhesivos Epoxi se estima en 6.150 millones de USD en 2024, y se espera que alcance los 7.740 millones de USD para 2028, creciendo a una CAGR del 5,95% durante el período de pronóstico (2024-2028).

La industria de los adhesivos epoxi está experimentando una transformación significativa impulsada por avances tecnológicos más amplios e iniciativas de sostenibilidad. Los fabricantes se centran cada vez más en desarrollar formulaciones ecológicas con emisiones reducidas de compuestos orgánicos volátiles (COV), respondiendo a estrictas regulaciones ambientales y a la creciente conciencia de los consumidores. La integración de procesos de fabricación inteligentes y la automatización en las instalaciones de producción ha mejorado la eficiencia operativa y la consistencia del producto. Las innovaciones recientes incluyen el desarrollo de soluciones adhesivas híbridas que combinan las fortalezas de diferentes tecnologías adhesivas, ofreciendo características de rendimiento mejoradas para aplicaciones especializadas.

La industria está siendo testigo de un notable cambio hacia prácticas de desarrollo sostenible, particularmente en aplicaciones de construcción donde los adhesivos epoxi desempeñan un papel crucial. Se proyecta que la industria global de la construcción crecerá a un 3,5% anual hasta 2030, con China, India, Estados Unidos e Indonesia representando colectivamente el 58,3% del crecimiento global total de la construcción. Este crecimiento va acompañado de un énfasis creciente en las prácticas de construcción sostenible y los materiales de construcción ecológicos, impulsando la innovación en formulaciones de adhesivos epoxi respetuosas con el medio ambiente. Los fabricantes están invirtiendo en investigación y desarrollo para crear alternativas de base biológica y soluciones adhesivas reciclables que mantengan las características de alto rendimiento de los adhesivos epoxi tradicionales.

La rápida evolución de los dispositivos y componentes electrónicos ha creado nuevas oportunidades y desafíos para los fabricantes de adhesivos epoxi. Se espera que las industrias globales de electrónica y electrodomésticos crezcan a CAGRs del 2,51% y 5,77%, respectivamente, impulsando la demanda de soluciones de adhesivos electrónicos especializados. Se están desarrollando formulaciones avanzadas para satisfacer los crecientes requisitos de conductividad térmica, aislamiento eléctrico y miniaturización en aplicaciones electrónicas. Estos desarrollos son particularmente relevantes en el contexto de tecnologías emergentes como la infraestructura 5G, los dispositivos del Internet de las Cosas (IoT) y el empaquetado avanzado de semiconductores.

La tendencia hacia la electrificación en el transporte está creando nuevas oportunidades para las innovaciones en adhesivos epoxi. Con el segmento de vehículos eléctricos proyectado para crecer a una CAGR del 17,75% a nivel mundial, los fabricantes están desarrollando soluciones adhesivas especializadas optimizadas para el ensamblaje de baterías de vehículos eléctricos, sistemas de gestión térmica y componentes estructurales ligeros. Esto ha llevado a la aparición de nuevas formulaciones de resina epoxi diseñadas específicamente para la unión de celdas de batería, materiales de interfaz térmica y refuerzo estructural en vehículos eléctricos. Los desarrollos recientes incluyen sistemas de curado avanzados que permiten ciclos de producción más rápidos y mayor resistencia de unión para materiales compuestos comúnmente utilizados en la fabricación de vehículos eléctricos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos Epoxi

Las políticas gubernamentales favorables para promover los vehículos eléctricos impulsarán la industria automotriz

- Desde 2021, se espera que la industria automotriz global crezca de manera constante pero a un ritmo más lento debido a la disminución en las preferencias de los consumidores por la propiedad individual de vehículos de pasajeros y su mayor preferencia por la movilidad compartida en el transporte. Se espera que la industria automotriz global experimente una tasa de crecimiento del 2% anual, con una adición de valor esperada de 1,5 billones de USD en ingresos totales durante el período de pronóstico.

- En 2020, debido al impacto de la pandemia de COVID-19, las ventas de vehículos disminuyeron pero se recuperaron rápidamente en 2021 porque los gobiernos de varios países tomaron medidas para apoyar sus economías, ya que los mercados automotrices suelen contribuir de manera importante a su PIB. Las ventas de vehículos disminuyeron de 90 millones de unidades de vehículos de pasajeros en 2019 a 78 millones de unidades en 2020.

- La introducción de vehículos eléctricos en todo el mundo ha contribuido significativamente a los ingresos totales del mercado automotriz global debido a sus menores costos de energía, su naturaleza ambientalmente benigna y sus características de movilidad eficiente. Diversas políticas y estándares gubernamentales también actúan como factores impulsores para aumentar la producción de vehículos eléctricos. Por ejemplo, los estándares de la UE para las emisiones de CO2 aumentaron la demanda de vehículos eléctricos en 2021. Según el Escenario Sostenible de la Agencia Internacional de Energía (AIE), se requieren 230 millones de vehículos eléctricos para reemplazar los vehículos de combustión de combustible para 2030. En 2021, Tesla, el mayor fabricante de vehículos eléctricos, registró un aumento del 157% en el número de vehículos eléctricos fabricados. Se espera que esta creciente tendencia de los consumidores a preferir los vehículos eléctricos aumente aún más durante el período de pronóstico (2022-2028).

El creciente desarrollo residencial e infraestructural impulsará el sector de la construcción

- La industria de la construcción y edificación experimentó un crecimiento constante, con una CAGR del 2,6% de 2017 a 2019. Este crecimiento fue impulsado por el auge de la actividad económica global y la creciente demanda de viviendas unifamiliares. En 2020, la pandemia de COVID-19 tuvo un gran impacto en la industria global de la construcción y edificación. Las restricciones en el suministro de mano de obra, las interrupciones en las finanzas de la construcción y la cadena de suministro, y la incertidumbre económica impactaron negativamente en la industria global de la construcción y edificación.

- Aunque la industria mostró un crecimiento positivo en 2021, el efecto de la pandemia en las cadenas de suministro, que resultó en un aumento en los precios de las materias primas, sigue afectando a la industria. Sin embargo, dado que la industria de la construcción influye fuertemente en la economía de una nación, los países de Europa, América del Norte y Asia-Pacífico han utilizado la industria de la construcción para reiniciar sus ciclos económicos ofreciendo planes de apoyo. Algunos planes de apoyo incluyen el Programa Homebuilder en Australia y el plan de recuperación económica de los países de la UE.

- La región de Asia-Pacífico experimenta el mayor volumen de actividades de construcción, y se espera que siga siendo el mayor mercado de construcción hasta 2028 debido a su enorme población, la creciente urbanización y las crecientes inversiones en desarrollo de infraestructura en países como China, India, Japón, Indonesia y Corea del Sur.

- Se espera que el creciente énfasis en los edificios ecológicos y los esfuerzos para reducir las emisiones de las actividades de construcción global resulten en procedimientos operativos más sostenibles durante el período de pronóstico. Por ejemplo, Francia ha sancionado 7.500 millones de EUR para que la industria de la construcción se transforme en una economía de energía baja en carbono.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- El rápido crecimiento de la aviación civil y militar impulsará la producción de aeronaves

- La fácil disponibilidad de recursos apoyará a la industria del calzado, específicamente en los países en desarrollo

- El rápido crecimiento de la industria del comercio electrónico en los países en desarrollo para impulsar la industria

- La creciente demanda de muebles para el hogar y la oficina para apoyar el crecimiento de la industria

Análisis de Segmentos: Industria de Usuario Final

Segmento Automotriz en el Mercado de Adhesivos Epoxi

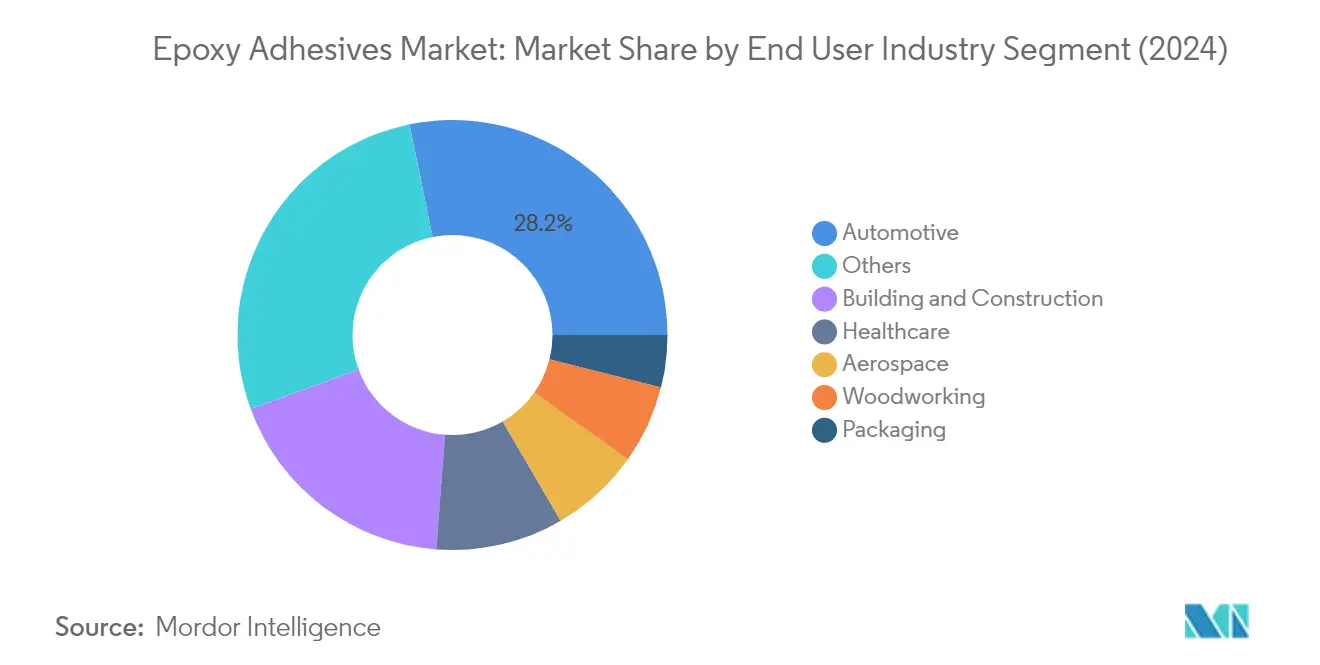

El segmento automotriz continúa dominando el mercado global de adhesivos epoxi, con una participación de mercado de aproximadamente el 28% en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente adopción de adhesivos epoxi como reemplazos de los sujetadores mecánicos tradicionales en las operaciones de ensamblaje de vehículos. El cambio de la industria automotriz hacia los vehículos eléctricos ha impulsado aún más la demanda de adhesivos epoxi, ya que estos materiales desempeñan un papel crucial en el ensamblaje de baterías y la construcción ligera. Los adhesivos epoxi industriales se utilizan ampliamente en aplicaciones de unión estructural dentro del sector automotriz, ofreciendo propiedades de alta resistencia a la tracción de aproximadamente 35-41 N/mm2, que es la más alta entre otros tipos de adhesivos. Estos adhesivos son cruciales para unir asientos, spoilers de portón trasero, faldones laterales, parachoques, faros y tableros de instrumentos, contribuyendo tanto a la integridad estructural como a la reducción de peso en los vehículos modernos.

Segmento de Salud en el Mercado de Adhesivos Epoxi

El segmento de salud está emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos epoxi, proyectado para crecer a aproximadamente un 7% de CAGR de 2024 a 2029. Este notable crecimiento se atribuye principalmente a la creciente adopción de adhesivos epoxi en la fabricación y los procesos de ensamblaje de dispositivos médicos. Los adhesivos epoxi de grado médico, al ser 100% sólidos y no contener solventes, son particularmente favorecidos en aplicaciones de salud debido a su naturaleza no tóxica y alta resistencia de unión. Estos adhesivos se utilizan ampliamente en la fabricación de endoscopios, catéteres, dispositivos de aterectomía, intercambiadores de calor de sangre, jeringas y varios instrumentos quirúrgicos y ortopédicos. El crecimiento del segmento está respaldado además por la creciente demanda de dispositivos médicos desechables y el creciente enfoque en el desarrollo de soluciones adhesivas biocompatibles para aplicaciones médicas.

Segmentos Restantes en la Industria de Usuario Final

El mercado de adhesivos epoxi abarca varios otros segmentos significativos, incluidas las industrias de construcción y edificación, aeroespacial, carpintería y ebanistería, y embalaje. El segmento de construcción y edificación mantiene una fuerte presencia debido al uso extensivo de adhesivos estructurales en aplicaciones de pisos, unión estructural y reparación. El segmento aeroespacial utiliza adhesivos compuestos para componentes estructurales críticos y aplicaciones de unión de compuestos, mientras que el segmento de carpintería y ebanistería depende de estos adhesivos para la fabricación de muebles y aplicaciones de madera estructural. El segmento de embalaje, aunque más pequeño, desempeña un papel vital en aplicaciones especializadas que requieren alta resistencia de unión y resistencia química. Cada uno de estos segmentos contribuye de manera única a la diversidad y el crecimiento general del mercado, impulsado por los requisitos específicos de la industria y los avances tecnológicos en las formulaciones de adhesivos.

Análisis de Segmentos: Tecnología

Segmento Reactivo en el Mercado de Adhesivos Epoxi

El segmento de tecnología reactiva domina el mercado global de adhesivos epoxi, con una participación de mercado de aproximadamente el 63% en 2024. Esta significativa posición en el mercado se atribuye a las características de rendimiento superiores de los adhesivos epoxi reactivos, incluida la alta resistencia de unión y la resistencia química. Estos adhesivos se utilizan ampliamente en la fabricación automotriz para aplicaciones de unión estructural, reemplazando eficazmente a los sujetadores mecánicos tradicionales. El dominio del segmento se ve reforzado por su amplia adopción en aplicaciones aeroespaciales, donde estos adhesivos son cruciales para unir componentes estructurales. Los adhesivos epoxi reactivos demuestran una versatilidad excepcional en varios sustratos, incluidos metales, plásticos, madera, cerámica y vidrio, lo que los hace indispensables en aplicaciones industriales. La capacidad de la tecnología para curar a temperaturas ambiente y proporcionar una resiliencia duradera y permanente y resistencia a la temperatura la ha hecho particularmente valiosa en la producción de piezas y componentes eléctricos sensibles en la industria automotriz.

Segmento Curado por UV en el Mercado de Adhesivos Epoxi

El segmento de tecnología curada por UV está emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos epoxi para el período 2024-2029. Este crecimiento está impulsado principalmente por la creciente adopción de adhesivos epoxi curados por UV en aplicaciones de alta precisión dentro de las industrias aeroespacial y electrónica. La rápida expansión del segmento se atribuye a varias propiedades ventajosas, incluidos tiempos de curado más rápidos, alta viscosidad de hasta 17 Pa.s y rendimiento superior en un amplio rango de temperaturas. Los adhesivos epoxi curados por UV están ganando una tracción significativa en el sector de fabricación de electrónica, particularmente en aplicaciones que requieren unión precisa y ciclos de producción rápidos. La capacidad de la tecnología para proporcionar curado instantáneo, junto con sus excelentes propiedades de adhesión y beneficios ambientales, la ha hecho cada vez más atractiva para los fabricantes que buscan optimizar sus procesos de producción y reducir los costos operativos.

Segmentos Restantes en Tecnología

Los segmentos de base solvente y base agua completan el panorama tecnológico del mercado de adhesivos epoxi. Los adhesivos epoxi de base solvente son particularmente valorados en aplicaciones electrónicas y de bricolaje, ofreciendo mayor eficiencia de producción y características de rendimiento. Estos adhesivos han establecido una fuerte presencia en aplicaciones aeroespaciales debido a sus propiedades estructurales y su capacidad para soportar temperaturas extremas. Los adhesivos epoxi de base agua, aunque representan una menor participación de mercado, están ganando importancia en aplicaciones con conciencia ambiental, particularmente en el sector de la salud. Su naturaleza ecológica, caracterizada por emisiones de COV muy bajas, los hace cada vez más atractivos para la fabricación de dispositivos médicos y otras aplicaciones sensibles donde el impacto ambiental es una consideración clave.

Análisis de Segmentos Geográficos del Mercado de Adhesivos Epoxi

Mercado de Adhesivos Epoxi en Asia-Pacífico

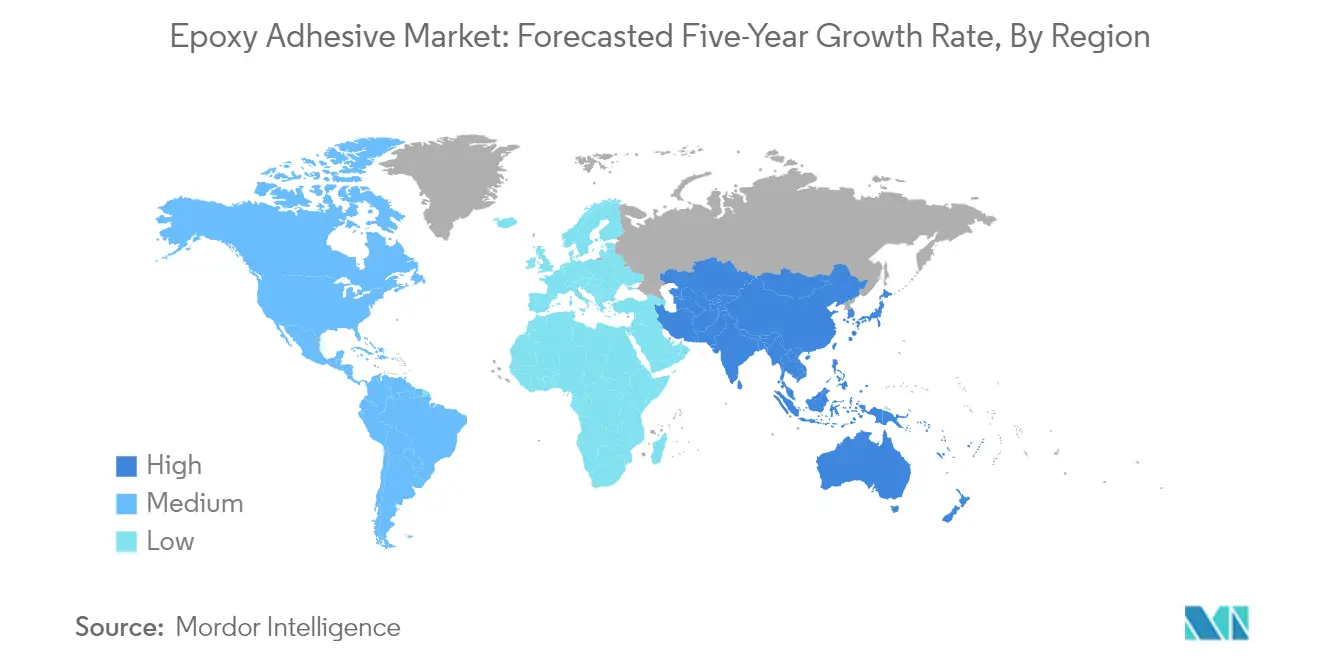

La región de Asia-Pacífico representa el mercado más grande y dinámico para los adhesivos epoxi a nivel mundial, impulsado por un sólido crecimiento en múltiples industrias de usuarios finales. Países como China, India, Japón y Corea del Sur lideran el mercado regional con sus sólidas bases de fabricación en los sectores automotriz, electrónico y de construcción. El mercado de la región se caracteriza por la creciente adopción de tecnologías avanzadas de adhesivos industriales, particularmente en economías emergentes donde la rápida industrialización y el desarrollo de infraestructura están creando una demanda sustancial. La presencia de importantes centros de fabricación automotriz y electrónica, particularmente en países como China, Japón y Corea del Sur, continúa impulsando el crecimiento del mercado, mientras que las economías emergentes como India e Indonesia muestran una demanda creciente debido a la expansión de proyectos de construcción e infraestructura.

Mercado de Adhesivos Epoxi en China

China domina el mercado de adhesivos epoxi de Asia-Pacífico con aproximadamente el 47% de participación de mercado en 2024, estableciéndose como la potencia regional. El liderazgo de mercado del país está respaldado por su enorme sector manufacturero, particularmente en las industrias electrónica y automotriz. El dominio de China se ve reforzado por su posición como el mayor mercado automotriz y fabricante de electrónica del mundo. El sólido sector de la construcción del país y el creciente enfoque en prácticas de construcción sostenible también han contribuido a la creciente demanda de adhesivos para la construcción. El énfasis del gobierno en la producción de vehículos eléctricos y la fabricación de electrónica ha creado oportunidades de crecimiento adicionales para los fabricantes de adhesivos epoxi.

Mercado de Adhesivos Epoxi en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 7% durante 2024-2029. El rápido desarrollo industrial del país y las crecientes inversiones en proyectos de infraestructura están impulsando este crecimiento. La expansión del sector automotriz de India, particularmente en la fabricación de vehículos eléctricos, ha creado nuevas oportunidades para las aplicaciones de adhesivos epoxi. El impulso del gobierno hacia la fabricación nacional a través de iniciativas orientadas a la autosuficiencia ha acelerado aún más el crecimiento del mercado. El auge de la industria de la construcción y la creciente adopción de técnicas de construcción modernas también han contribuido a la creciente demanda de adhesivos epoxi en el país.

Mercado de Adhesivos Epoxi en Europa

El mercado europeo de adhesivos epoxi demuestra un sólido crecimiento impulsado por los avances tecnológicos y la creciente demanda de las principales industrias de usuarios finales. El mercado de la región se caracteriza por estrictas regulaciones ambientales que promueven el uso de soluciones adhesivas ecológicas. Países como Alemania, Francia y el Reino Unido lideran el mercado con sus sólidas bases industriales y enfoques innovadores hacia las tecnologías adhesivas. El enfoque de la región en las prácticas de fabricación sostenible y la creciente adopción de vehículos eléctricos ha creado nuevas oportunidades para los fabricantes de adhesivos epoxi. La presencia de importantes fabricantes automotrices y aeroespaciales en varios países europeos continúa impulsando el crecimiento del mercado.

Mercado de Adhesivos Epoxi en Alemania

Alemania mantiene su posición como el mayor mercado de adhesivos epoxi en Europa, con una participación de mercado de aproximadamente el 22% en 2024. El liderazgo de mercado del país está impulsado por su sólido sector de fabricación automotriz y su fuerte presencia en la fabricación industrial. La posición de Alemania como un importante centro automotriz europeo, combinada con sus importantes inversiones en investigación y desarrollo, la ha establecido como un mercado clave para los adhesivos de ingeniería. El enfoque del país en la fabricación de alto rendimiento y la ingeniería de precisión continúa impulsando la demanda de soluciones adhesivas avanzadas.

Mercado de Adhesivos Epoxi en el Reino Unido

El Reino Unido representa el mercado de más rápido crecimiento en Europa, con una tasa de crecimiento esperada de aproximadamente el 7% durante 2024-2029. El crecimiento del mercado del país está impulsado por las crecientes inversiones en proyectos de construcción y desarrollo de infraestructura. El enfoque del Reino Unido en la infraestructura de energías renovables y la fabricación de vehículos eléctricos ha creado nuevas oportunidades para las aplicaciones de adhesivos epoxi. Los sectores aeroespacial y de defensa continúan siendo contribuyentes significativos al crecimiento del mercado, con una demanda creciente de soluciones adhesivas de alto rendimiento.

Mercado de Adhesivos Epoxi en Oriente Medio y África

La región de Oriente Medio y África presenta un mercado en crecimiento para los adhesivos epoxi, impulsado por el aumento de las actividades de construcción y el desarrollo industrial. El mercado de la región se caracteriza por importantes inversiones en proyectos de infraestructura y una base industrial en crecimiento. Países como Arabia Saudita y Sudáfrica lideran el mercado regional con sus diversas aplicaciones industriales y proyectos de construcción. El enfoque de la región en diversificar su economía más allá del petróleo y el gas ha creado nuevas oportunidades para aplicaciones de adhesivos especiales en varios sectores.

Mercado de Adhesivos Epoxi en Arabia Saudita

Arabia Saudita lidera el mercado de adhesivos epoxi de Oriente Medio y África, impulsado por extensas actividades de construcción y proyectos de desarrollo de infraestructura. El liderazgo de mercado del país está respaldado por importantes inversiones en desarrollo industrial y sectores manufactureros. La iniciativa Visión 2030 de Arabia Saudita ha acelerado las actividades de construcción y el desarrollo industrial, creando una demanda sostenida de adhesivos epoxi. El creciente enfoque del país en el desarrollo del sector manufacturero y la modernización de la infraestructura continúa impulsando el crecimiento del mercado.

Mercado de Adhesivos Epoxi en Sudáfrica

Sudáfrica emerge como el mercado de más rápido crecimiento en la región de Oriente Medio y África, impulsado por el aumento de las actividades industriales y los proyectos de desarrollo de infraestructura. El crecimiento del mercado del país está respaldado por un sector manufacturero en expansión y actividades de construcción. El desarrollo de la industria automotriz de Sudáfrica y el creciente enfoque en la fabricación industrial han creado nuevas oportunidades para las aplicaciones de adhesivos epoxi. El creciente sector de la construcción del país y los proyectos de desarrollo de infraestructura continúan impulsando la demanda de adhesivos epoxi.

Mercado de Adhesivos Epoxi en América del Norte

El mercado de adhesivos epoxi de América del Norte demuestra un sólido crecimiento impulsado por los avances tecnológicos y las diversas aplicaciones industriales. La región se beneficia de un sólido sector manufacturero, particularmente en las industrias automotriz y aeroespacial. Estados Unidos lidera el mercado regional con su extensa base industrial y capacidades tecnológicas, mientras que México emerge como el mercado de más rápido crecimiento. El enfoque de la región en las prácticas de fabricación sostenible y la creciente adopción de materiales avanzados en los sectores de construcción y automotriz continúa impulsando el crecimiento del mercado. La presencia de grandes fabricantes y las continuas innovaciones tecnológicas en soluciones adhesivas refuerzan aún más la posición de mercado de América del Norte en la industria global de adhesivos epoxi.

Mercado de Adhesivos Epoxi en América del Sur

El mercado de adhesivos epoxi de América del Sur muestra un prometedor potencial de crecimiento, impulsado por la creciente industrialización y el desarrollo de infraestructura. El mercado de la región se caracteriza por la creciente demanda de los sectores de construcción y automotriz. Brasil emerge como el mercado más grande y de más rápido crecimiento en la región, liderando el mercado a través de sus diversas aplicaciones industriales y su sector manufacturero en expansión. El enfoque de la región en el desarrollo de infraestructura y el aumento de las actividades industriales continúa creando nuevas oportunidades para las aplicaciones de adhesivos epoxi. El crecimiento del sector de fabricación automotriz y el aumento de las actividades de construcción en los principales países de América del Sur contribuyen significativamente al desarrollo del mercado.

Panorama Competitivo

Principales Empresas en el Mercado de Adhesivos Epoxi

El mercado global de adhesivos epoxi se caracteriza por la continua innovación de productos y las iniciativas de expansión estratégica por parte de los principales fabricantes. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear formulaciones avanzadas, centrándose particularmente en soluciones de adhesivos epoxi sostenibles y respetuosas con el medio ambiente con características de rendimiento mejoradas. La agilidad operativa se ha vuelto crucial, con los fabricantes estableciendo instalaciones de producción regionales y fortaleciendo sus redes de distribución para garantizar un suministro consistente y reducir los tiempos de entrega. Los movimientos estratégicos en la industria giran principalmente en torno a la adquisición de empresas locales para obtener acceso al mercado y capacidades tecnológicas, mientras que las asociaciones con proveedores de materias primas y usuarios finales ayudan a asegurar las cadenas de suministro y desarrollar soluciones específicas para cada aplicación. La expansión geográfica, particularmente en los mercados emergentes de Asia-Pacífico y Oriente Medio, sigue siendo un área de enfoque clave a través de nuevas instalaciones de fabricación y centros técnicos.

Mercado Consolidado Liderado por Actores Globales

El mercado de adhesivos epoxi exhibe una estructura parcialmente consolidada, dominada por grandes empresas químicas multinacionales con carteras de productos diversas. Estos conglomerados globales aprovechan sus amplias capacidades de investigación, redes de distribución establecidas y sólido reconocimiento de marca para mantener sus posiciones en el mercado. Los actores regionales mantienen una presencia significativa en geografías específicas a través de su comprensión de la dinámica del mercado local y las relaciones con los clientes, aunque su influencia sigue siendo limitada a escala global. El mercado ha sido testigo de una mayor consolidación a través de adquisiciones estratégicas, particularmente en mercados emergentes, a medida que los principales actores buscan ampliar su huella geográfica y sus capacidades tecnológicas.

La dinámica competitiva está configurada por la presencia tanto de fabricantes de adhesivos especializados como de empresas químicas diversificadas que operan en múltiples segmentos. Los líderes del mercado han establecido posiciones sólidas a través de la integración vertical, el control de las cadenas de suministro de materias primas y el mantenimiento de amplias carteras de productos que atienden a diversas industrias de usuarios finales. La industria ha visto una tendencia de empresas más grandes que adquieren fabricantes más pequeños y especializados para obtener acceso a tecnologías específicas o mercados regionales, al tiempo que invierten en empresas conjuntas para fortalecer su presencia en el mercado en regiones de alto crecimiento.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de adhesivos epoxi depende cada vez más de la capacidad de las empresas para desarrollar productos innovadores que satisfagan los requisitos industriales en evolución al tiempo que abordan las preocupaciones ambientales. Los fabricantes deben centrarse en desarrollar soluciones adhesivas de base biológica y sostenibles para alinearse con las estrictas regulaciones ambientales y las cambiantes preferencias de los clientes. Construir relaciones sólidas con las principales industrias de usuarios finales, particularmente los sectores automotriz y de construcción, a través de soluciones personalizadas y servicios de soporte técnico será crucial para mantener la participación de mercado. Las empresas también deben invertir en capacidades digitales y centros de servicio técnico para proporcionar un soporte al cliente mejorado y asistencia en el desarrollo de aplicaciones.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho con productos y aplicaciones especializados. Desarrollar experiencia en industrias específicas de usuarios finales y crear productos diferenciados que aborden requisitos de aplicación únicos puede ayudar a establecer presencia en el mercado. La expansión geográfica debe abordarse a través de asociaciones estratégicas con distribuidores y fabricantes locales, mientras que invertir en capacidades de investigación y desarrollo sigue siendo esencial para el éxito a largo plazo. Las empresas también deben prepararse para posibles cambios regulatorios con respecto a los estándares ambientales y de seguridad, particularmente en lo que respecta a las emisiones de compuestos orgánicos volátiles y los requisitos de seguridad química.

Líderes de la Industria de Adhesivos Epoxi

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2022: Mapei inició la construcción de su tercera instalación de fabricación en Kosi, Mathura, para atender la demanda generada en el norte de India.

- Mayo de 2022: ITW Performance Polymers anunció una asociación de distribución con PREMA SA en Polonia para su marca Devcon.

- Febrero de 2022: H.B. Fuller anunció la adquisición de Fourny NV para fortalecer su negocio de Adhesivos para la Construcción en Europa.

Alcance del Informe del Mercado Global de Adhesivos Epoxi

Aeroespacial, Automotriz, Construcción y Edificación, Calzado y Cuero, Salud, Embalaje, Carpintería y Ebanistería están cubiertos como segmentos por Industria de Usuario Final. Reactivos, Base Solvente, Adhesivos Curados por UV, Base Agua están cubiertos como segmentos por Tecnología. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por Región.| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuarios Finales |

| Reactivo |

| Base Solvente |

| Adhesivos Curados por UV |

| Base Agua |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Calzado y Cuero | ||

| Salud | ||

| Embalaje | ||

| Carpintería y Ebanistería | ||

| Otras Industrias de Usuarios Finales | ||

| Tecnología | Reactivo | |

| Base Solvente | ||

| Adhesivos Curados por UV | ||

| Base Agua | ||

| Región | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Singapur | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos epoxi.

- Producto - Todos los productos de adhesivos epoxi son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran los epoxi de un componente y de dos componentes

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos de Base Agua, Base Solvente, Reactivos y Curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de materias primas y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas de papel, rollos o cartones con un peso base de hasta 400 g/m2 que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción