Tamaño y Participación del Mercado de Adhesivos de Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

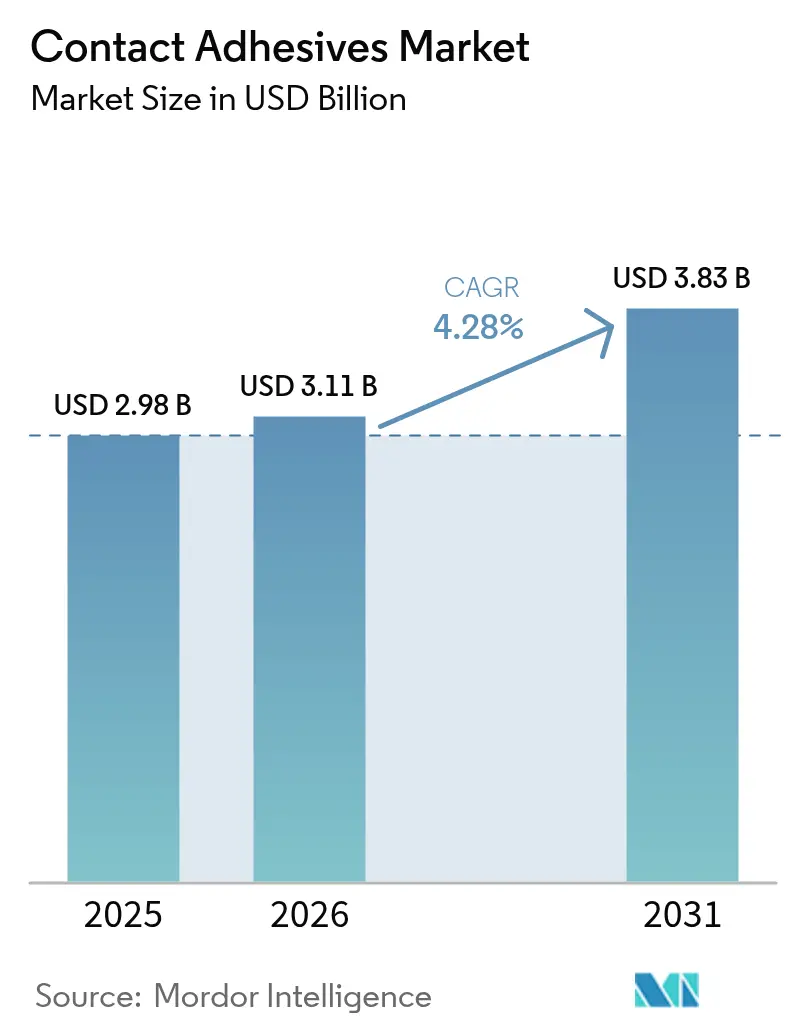

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

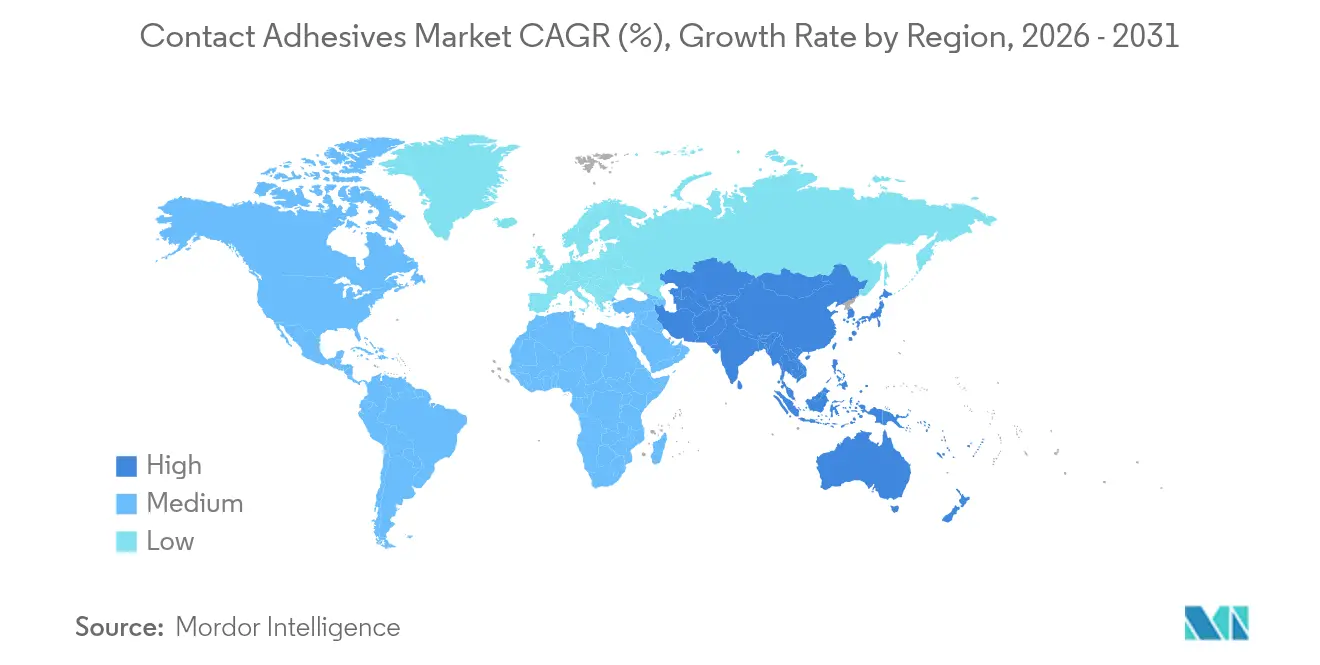

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Contacto por Mordor Intelligence

El tamaño del Mercado de Adhesivos de Contacto en 2026 se estima en USD 3,11 mil millones, creciendo desde el valor de 2025 de USD 2,98 mil millones con proyecciones para 2031 que muestran USD 3,83 mil millones, creciendo a una CAGR del 4,28% durante 2026-2031. Esta trayectoria de crecimiento muestra un negocio central en maduración, ahora respaldado por nueva demanda en paquetes de baterías para vehículos eléctricos y mantenimiento de energías renovables. Las aplicaciones de unión inmediata, como el ensamblaje de calzado, el mobiliario modular y la construcción en obra, mantienen el mercado de adhesivos de contacto firmemente arraigado en sectores tradicionales donde la adherencia instantánea y la resistencia al reposicionamiento siguen siendo críticas. Mientras tanto, la presión regulatoria para reducir las emisiones de compuestos orgánicos volátiles (COV) está acelerando el cambio hacia formulaciones de base acuosa, abriendo espacio para la innovación sin comprometer el rendimiento de unión. La resiliencia de la cadena de suministro, especialmente en Asia-Pacífico, sustenta la estabilidad de precios incluso cuando la escasez de monómero de cloropreno y la volatilidad de las materias primas desafían periódicamente a los fabricantes. Por último, la automatización en las plantas de calzado asiáticas y el creciente trabajo de reparación en palas de turbinas eólicas están creando oportunidades de espacio en blanco que permiten precios premium para grados especializados.

Conclusiones Clave del Informe

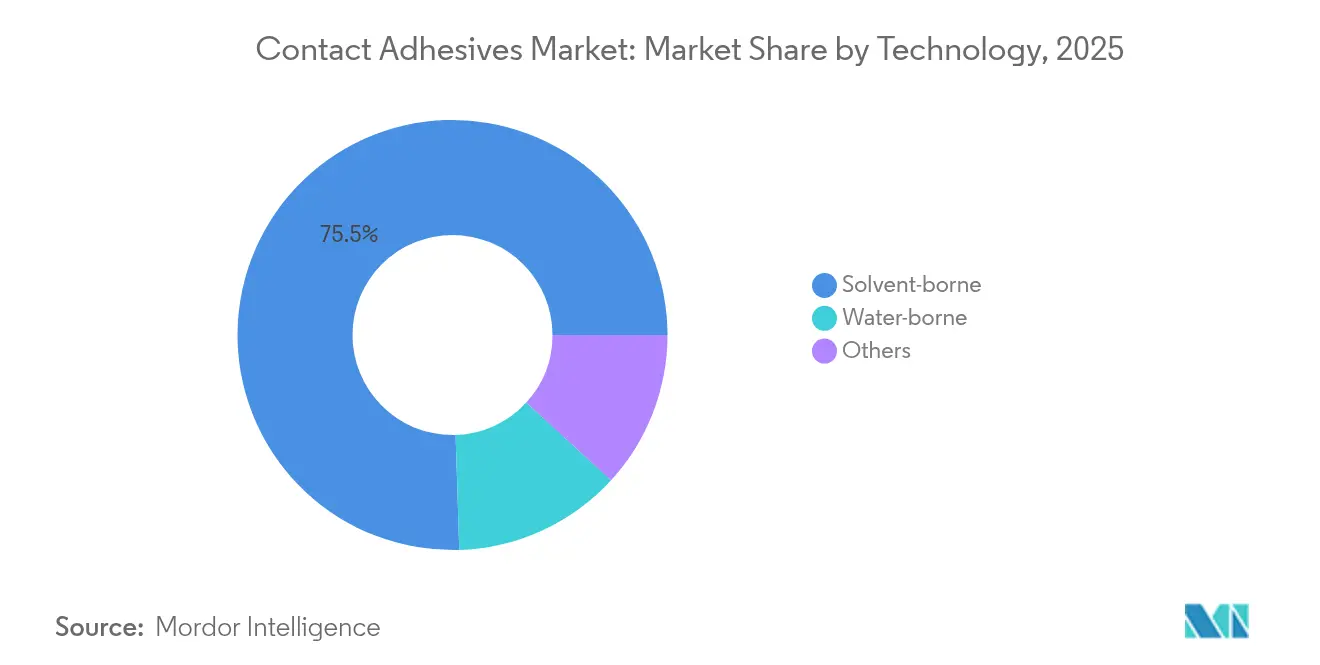

- Por tecnología, los sistemas de base solvente lideraron con una participación de ingresos del 75,50% en 2025, mientras que se proyecta que los sistemas de base acuosa se expandan a una CAGR del 4,85% hasta 2031.

- Por polímero, el policloropreno mantuvo el 59,65% de la participación del mercado de adhesivos de contacto en 2025 y crece a una CAGR del 4,8% hasta 2031.

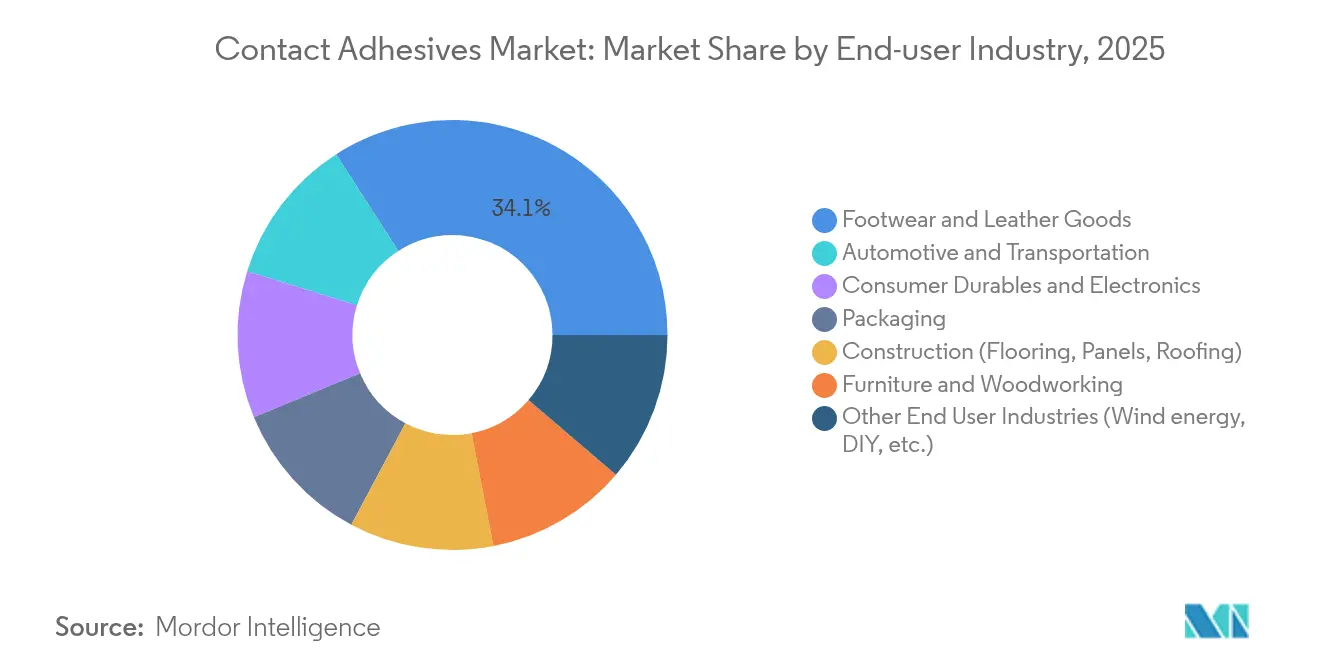

- Por industria de usuario final, el calzado y los artículos de cuero representaron el 34,10% del tamaño del mercado de adhesivos de contacto en 2025 y avanzan a una CAGR del 4,75% hasta 2031.

- Por geografía, Asia-Pacífico dominó el 59,10% del tamaño del mercado de adhesivos de contacto en 2025 y se prevé que crezca a una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos de Contacto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia sistemas de base acuosa con bajo contenido de COV | +1.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge del mobiliario modular y los acabados interiores | +0.8% | Global, alto en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Integración de líneas robóticas de dispensación de adhesivos en plantas de calzado asiáticas | +0.6% | Núcleo APAC, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Demanda de reparación de palas de turbinas eólicas | +0.4% | Global, ganancias tempranas en Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Unión de aislamiento térmico en paquetes de baterías para vehículos eléctricos | +0.7% | Global, más fuerte en China, América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Sistemas de Base Acuosa con Bajo Contenido de COV

El impulso regulatorio está reformulando las estrategias de formulación a medida que los límites más estrictos de COV en California y los límites nacionales de Canadá de 2024 empujan a los fabricantes hacia productos de base acuosa[1]Gobierno de Canadá, "Reglamento sobre Límites de Concentración de Compuestos Orgánicos Volátiles para Ciertos Productos," canada.ca. La economía ahora favorece la producción a escala de grados libres de solventes que cumplen con múltiples jurisdicciones con una sola receta. Las restricciones propuestas en Estados Unidos sobre la N-Metilpirrolidona al 45% de concentración para adhesivos de consumo reducen aún más la paleta de solventes, impulsando la investigación y el desarrollo hacia químicas completamente de base acuosa. Lanzamientos de productos como el 3M Fastbond 1049 demuestran que el mercado de adhesivos de contacto puede cumplir con los estándares de rendimiento sin portadores de solventes. Como resultado, los proveedores anticipan primas de precio incrementales para los grados conformes y una adopción más amplia en las fábricas asiáticas sensibles a los costos a medida que las formulaciones alcanzan la paridad en tiempo abierto y resistencia en verde.

Auge del Mobiliario Modular y los Acabados Interiores

La densificación urbana y los espacios de trabajo híbridos están impulsando técnicas de construcción modular que favorecen el ensamblaje basado en adhesivos sobre los sujetadores mecánicos. Las soluciones adhesivas reducen el peso, mejoran la estética y acortan el tiempo de instalación, alineándose con los ciclos de construcción residencial y comercial acelerados de Asia-Pacífico. Los proyectos que dependen de paneles preterminados y compuestos ligeros a menudo especifican adhesivos de contacto por su alta adherencia inicial, lo que permite el montaje vertical sin abrazaderas. La tendencia modular también mejora la circularidad porque los componentes pegados pueden retirarse limpiamente para su reutilización o reciclaje. En conjunto, estos factores elevan la demanda a corto plazo en el mercado de adhesivos de contacto en un estimado de 0,8 puntos porcentuales.

Integración de Líneas Robóticas de Dispensación de Adhesivos en Plantas de Calzado Asiáticas

La automatización ofrece una geometría de cordón consistente, reduce las tasas de rechazo en un 40% y reduce los gastos laborales a la mitad en Vietnam, Tailandia e Indonesia, que en conjunto producen más de la mitad del calzado deportivo del mundo. El Centro de Aplicaciones de Bien Hoa de Henkel demuestra cómo los proveedores ahora agrupan robots, sistemas de visión y adhesivos para ofrecer paquetes llave en mano. Los robots también acomodan grados de base acuosa cuya viscosidad y tiempo abierto difieren notablemente de las variantes de solvente, reduciendo la curva de aprendizaje para las transiciones impulsadas por regulaciones. Esta actualización tecnológica añade 0,6 puntos porcentuales a la CAGR a mediano plazo del mercado de adhesivos de contacto.

Demanda de Reparación de Palas de Turbinas Eólicas

Los parques eólicos de primera generación están saliendo de la garantía y requieren reparaciones de unión en el borde de ataque que deben resistir ciclos de congelación-descongelación, niebla salina y exposición ultravioleta. La degradación del adhesivo se ha convertido en un modo de falla primario, creando demanda de productos de alto módulo y tolerantes a la humedad, como el SikaPower 830. La investigación sugiere que la absorción controlada de humedad puede acelerar la cinética de curado, acortando el tiempo de inactividad por reparación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.9% | Global, más fuerte en los mercados APAC sensibles a los costos | Corto plazo (≤ 2 años) |

| Normas estrictas de COV e inflamabilidad | -0.6% | América del Norte y UE, expansión hacia APAC orientado a la exportación | Mediano plazo (2-4 años) |

| Interrupciones globales en el suministro de monómero de cloropreno | -0.7% | Global, agudo en aplicaciones dependientes del neopreno | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios del propileno de grado polímero, el cloropreno y el caucho natural han oscilado bruscamente debido a recortes de suministro, eventos climáticos y cuellos de botella logísticos. Los pequeños productores son los más afectados porque carecen de poder de negociación para asegurar contratos de suministro a largo plazo. La rentabilidad del etileno y el propileno sigue siendo débil en Asia, lo que desalienta la reinversión y aumenta el riesgo de nuevos picos de costos. Los amortiguadores de inventario y el abastecimiento dual ofrecen un alivio parcial, pero las decisiones de inversión de capital para nueva capacidad en el mercado de adhesivos de contacto se retrasan en medio de la incertidumbre.

Normas Estrictas de COV e Inflamabilidad

Las próximas restricciones amplias de la UE sobre sustancias per y polifluoroalquílicas (PFAS) y los límites de formaldehído bajo el Anexo XVII del Reglamento REACH, vigentes a partir de agosto de 2026, exigen una reformulación extensa y pruebas adicionales[2]TÜV SÜD, "Límites de Emisión de Formaldehído bajo el Anexo XVII del Reglamento REACH," tuvsud.com. La prohibición de la Agencia de Protección Ambiental de Estados Unidos sobre compuestos de tricloroetileno y percloroetileno impone estas obligaciones. El cumplimiento favorece a las multinacionales con equipos regulatorios dedicados, ampliando la brecha competitiva y recortando 0,6 puntos porcentuales de la CAGR del mercado de adhesivos de contacto durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Base Solvente Enfrenta el Desafío de la Base Acuosa

Los sistemas de base solvente retuvieron el 75,50% del mercado de adhesivos de contacto en 2025, gracias a una flexibilidad de tiempo abierto inigualable y una alta adherencia inicial. Las líneas de producción de calzado, por ejemplo, dependen de una sujeción rápida que mantiene alto el rendimiento del ensamblaje. Sin embargo, los grados de base acuosa crecen a una CAGR del 4,85% debido a las normas de COV y los avances en la emulsificación de resinas que reducen la brecha de rendimiento. La última norma de productos de consumo de California y el límite de COV de Canadá de 2024 aceleran los esfuerzos de estandarización global hacia soluciones libres de solventes.

Las químicas de fusión en caliente y reactivas desempeñan roles de nicho donde la resistencia a la temperatura o el fraguado instantáneo superan el costo. Proveedores como 3M ahora anuncian líneas completamente libres de solventes que igualan las formulaciones de cloropreno más antiguas en resistencia al pelado, lo que demuestra que la convergencia tecnológica es factible. Durante el período de pronóstico, se espera que el tamaño del mercado de adhesivos de contacto para formulaciones de base acuosa alcance USD 520 millones, reflejando una sustitución constante en las regiones reguladas.

Por Polímero: Resiliencia del Policloropreno a Pesar de los Desafíos de Suministro

El policloropreno dominó el 59,65% del mercado de adhesivos de contacto en 2025 debido a su resistencia química y elasticidad equilibrada. Un crecimiento del 4,8% hasta 2031 subraya la durabilidad del polímero a pesar de los choques de suministro episódicos. El caucho de estireno-butadieno atiende aplicaciones de menor costo con un rendimiento menos exigente, mientras que los copolímeros acrílicos ganan terreno en superficies expuestas a la radiación ultravioleta. Los grados de poliuretano ofrecen una resistencia al impacto superior que se adapta a las laminaciones estructurales en palas de turbinas eólicas y bandejas de baterías para vehículos eléctricos. Las recientes pruebas piloto de Henkel con alternativas de neopreno de base biológica indican la primera exploración comercial seria de sustitutos más ecológicos.

Por Industria de Usuario Final: El Liderazgo del Calzado Impulsa la Manufactura Asiática

El segmento de calzado y cuero retuvo el 34,10% del mercado de adhesivos de contacto en 2025, expandiéndose al 4,75% hasta 2031. Los fabricantes por contrato asiáticos amplían las líneas robóticas de dispensación de adhesivos que mejoran la calidad en un 40% y reducen el desperdicio de material. La electrónica de consumo le sigue, gracias al aumento de los volúmenes unitarios de tabletas, computadoras portátiles y dispositivos plegables que demandan unión de película delgada con disipación térmica controlada. Las aplicaciones de embalaje recurren a grados libres de solventes que se alinean con los compromisos de sostenibilidad de los propietarios de marcas. La adopción automotriz se centra en el aislamiento térmico de paquetes de baterías y la reducción de peso interior, dos áreas destinadas a elevar el uso de adhesivos por vehículo por encima de 2 kg para 2030. La construcción sigue siendo un consumidor constante de adhesivos de contacto en pisos, paneles de partición y membranas de techado, especialmente en economías de rápida urbanización.

Análisis Geográfico

Asia-Pacífico mantuvo el 59,10% del mercado de adhesivos de contacto en 2025 y se proyecta que registre una CAGR del 4,92%, impulsada por la diversificada base manufacturera de China y el impulso del gobierno indio hacia la sustitución de importaciones. Vietnam, Tailandia e Indonesia invierten fuertemente en fábricas inteligentes para calzado deportivo, impulsando la demanda regional de formulaciones precisas y con bajo contenido de COV. A pesar de la volatilidad periódica de las materias primas, la proximidad a los productores de resinas mantiene los costos de entrega favorables en comparación con las importaciones a Europa o América del Norte.

América del Norte mantiene una demanda sólida anclada en la producción de vehículos eléctricos y estrictos estándares ambientales. Los fabricantes de automóviles especifican cada vez más adhesivos de base acuosa para obtener créditos bajo el programa de Transporte Limpio Avanzado de Estados Unidos, aumentando la adopción norteamericana de grados conformes. Los proveedores regionales aprovechan sólidas posiciones de propiedad intelectual para exigir primas de precio, impulsando los márgenes incluso cuando los volúmenes de ventas crecen a un ritmo moderado.

El mercado maduro de Europa es notable por su liderazgo regulatorio. Las amplias restricciones de PFAS y formaldehído bajo el Reglamento REACH impulsan ciclos de reformulación acelerados. Europa también alberga una gran base instalada de palas de turbinas eólicas que ahora entran en su fase de vida de reparación, colocando a los adhesivos de contacto especializados en demanda constante.

América del Sur, Oriente Medio y África ofrecen oportunidades fronterizas vinculadas a la construcción residencial y la manufactura ligera. La volatilidad cambiaria sigue siendo un obstáculo, pero los gobiernos regionales están implementando parques industriales con incentivos fiscales que podrían atraer a los convertidores de adhesivos.

Análisis de la cadena de valor

La cadena de valor de los adhesivos de contacto comienza con materias primas e intermedios en las etapas iniciales, incluidas las cadenas de valor del cloropreno o neopreno, insumos relacionados con VAM/EVA, resinas tackificantes y componentes básicos de poliuretano, como diisocianatos y polioles. Estos materiales se combinan y formulan luego en sistemas adhesivos de base solvente o base agua, se envasan en formatos a granel y en envases pequeños, y se preparan para su venta a través de canales tradicionales de suministro industrial y, cada vez más, mediante acuerdos de suministro directo a OEM que combinan ingeniería de aplicación con calificación de producto.

Los participantes de la industria y los organismos de normalización, incluidos el Adhesive and Sealant Council (ASC), FEICA, BASA (Reino Unido) e ISOPA, se sitúan junto a la cadena al proporcionar orientación sobre expectativas de seguridad y regulación. La escasez reportada en insumos como VAM, EVA, resinas de hidrocarburos y materiales relacionados con PU también muestra cuán sensibles son los costos y la disponibilidad de los adhesivos de contacto al suministro petroquímico y de químicos especializados. Acciones recientes refuerzan esta dinámica operativa: H.B. Fuller anunció un ajuste global de precios con un aumento mínimo del 10%, vigente a partir del 1 de abril de 2026, citando el aumento de los costos en intermedios petroquímicos y necesidades de continuidad de suministro, mientras que los compradores en clústeres de manufactura de Asia-Pacífico han estado migrando hacia la compra directa a compuestadores para asegurar personalización y soporte. La demanda en las etapas posteriores se concentra en calzado, muebles e interiores, instalación en construcción y mantenimiento industrial, donde requisitos de desempeño como pegajosidad, tiempo abierto, resistencia al calor y cumplimiento de VOC determinan si el valor se captura mediante formulaciones premium, integración de equipos de aplicación o fiabilidad logística.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Las carteras de productos están evolucionando hacia tecnologías de base acuosa y de base biológica para anticiparse al endurecimiento de las normas de COV y PFAS. Los grandes actores aprovechan la escala para lanzar formulaciones armonizadas globalmente que simplifican la calificación para los clientes multinacionales. Los competidores regionales se centran en oportunidades de nicho, como alternativas de neopreno de bajo costo o grados específicos para el clima en mercados ecuatoriales. Algunos proveedores chinos han comenzado a exportar sistemas robóticos de dispensación llave en mano agrupados con adhesivos propietarios, compitiendo así en el costo total de propiedad.

Líderes de la Industria de Adhesivos de Contacto

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio de oportunidad en torno al trabajo de reformulación y recalificación vinculado a grados de adhesivos de contacto de bajo VOC, base agua y libres de solventes. Los proveedores que combinan el diseño de producto con ingeniería de aplicación pueden reducir el riesgo de cambio para usuarios de calzado, muebles y construcción en sitio, en particular dado que asociaciones como FEICA y ASC mantienen un enfoque de la industria en cumplimiento y gestión responsable que influye en las especificaciones de los clientes. Al mismo tiempo, las restricciones de materias primas, incluida la escasez reportada en insumos relacionados con VAM/EVA y PU, crean espacio para proveedores que puedan calificar materias primas alternativas, estabilizar el suministro y respaldar a los clientes con formulaciones sustitutas validadas en lugar de depender de sustituciones improvisadas.

Los movimientos de expansión de capacidad y de portafolio también ofrecen señales específicas a corto plazo en categorías adyacentes de adhesivos y selladores que se superponen con la demanda de uso final de adhesivos de contacto. Sonoco anunció una inversión de 30 millones de USD (julio de 2025) para expandir la capacidad de adhesivos y selladores en 100 millones de unidades anuales en tres plantas, y Sika anunció un acuerdo (febrero de 2026) para adquirir Akkim, añadiendo manufactura en Turquía y Rumania y ampliando las opciones de suministro regional para clientes que compran en múltiples categorías de adhesivos. En India, iniciativas de expansión brownfield por parte de productores regionales, incluidas las iniciativas de SPEB Adhesives y Jyoti Resins reportadas en mayo de 2026, apuntan a una ampliación adicional del suministro local en carpintería y unión industrial, creando una oportunidad para que los proveedores de adhesivos de contacto se diferencien mediante ciclos de calificación más rápidos, centros técnicos localizados y formatos de envasado que respalden la dosificación automatizada y un manejo más seguro.

Desarrollos recientes del sector

- Marzo de 2026: Henkel se asoció con thyssenkrupp Rasselstein y Pirlo para lanzar una solución de envasado más sostenible para sus adhesivos, cambiando a latas de hojalata fabricadas con acero bluemint y reportando una reducción del 62% en CO2. La solución se alinea con los objetivos de descarbonización mientras conserva los formatos tradicionales de lata metálica utilizados para adhesivos de contacto de base solvente y especializados, ayudando a los clientes a reducir las emisiones de Alcance 3 sin cambiar el equipo de aplicación.

- Julio de 2025: Henkel Adhesive Technologies adquirió al especialista sudafricano en MRO Nordbak para expandir su presencia en soluciones de minería e infraestructura. El acuerdo amplía el alcance de Henkel en entornos de mantenimiento de servicio pesado, donde la demanda de adhesivos de unión rápida y orientados a reparación es recurrente, fortaleciendo el acceso a canales y la capacidad de servicio técnico.

- Mayo de 2024: Arkema acordó adquirir el negocio de adhesivos laminantes para envases flexibles de Dow por un valor empresarial de 150 millones de USD. La transacción profundiza la presencia de Arkema (Bostik) en tecnologías de adhesivos para envases y relaciones con clientes, respaldando la venta cruzada y la transferencia de conocimientos de formulación hacia aplicaciones más amplias de presión, laminado y unión por contacto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los adhesivos de contacto vendidos para la unión de sustratos donde el adhesivo se aplica a ambas superficies y se unen tras un breve tiempo abierto, con el mercado medido en términos de valor en los principales usos finales y regiones.

Exclusiones de alcance: Excluimos familias de adhesivos adyacentes que no se venden ni se usan como sistemas de tipo contacto, incluso si sirven para aplicaciones de unión similares en algunas industrias.

Descripción general de la segmentación

- Por Tecnología

- Base acuosa

- Base solvente

- Otros

- Por Polímero

- Policloropreno (Neopreno)

- Caucho de Estireno-Butadieno (SBR)

- Copolímeros Acrílicos

- Poliuretano

- Nitrilo y Otros

- Por Industria de Usuario Final

- Bienes de Consumo Duradero y Electrónica

- Embalaje

- Automotriz y Transporte

- Mobiliario y Carpintería

- Calzado y Artículos de Cuero

- Construcción (Pisos, Paneles, Techado)

- Otras Industrias de Usuario Final (Energía eólica, Bricolaje, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos estructurada sobre dónde se consumen los adhesivos de contacto y qué impulsa el volumen y los precios en cada uso final. Se utilizan fuentes públicas para anclar las señales de demanda y la dirección de la industria, como las series de manufactura y construcción de la Oficina del Censo de EE. UU., las tablas de producción industrial de Eurostat, los flujos comerciales de UN Comtrade para insumos químicos clave y productos terminados, y organismos comerciales que publican indicadores de envases, calzado y carpintería.

A continuación, el trabajo documental se complementa con informes anuales de empresas, presentaciones a inversionistas, fichas técnicas de productos y cobertura de prensa confiable que explican expansiones de plantas, cambios regulatorios y movimientos de materias primas. Paralelamente, utilizamos suscripciones pagas para datos financieros y noticias de empresas, bases de datos de patentes para tendencias de química y formulación, y una base de datos de envíos de importación y exportación a nivel de embarque cuando ayuda a validar la intensidad comercial en regiones específicas. Las fuentes aquí enumeradas son solo ilustrativas, y se revisaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo donde los datos públicos son amplios, especialmente en torno a la fijación de precios de adhesivos de contacto, patrones de sustitución y cómo cambia la demanda entre calzado, construcción, muebles y transporte. Las entrevistas incluyen fabricantes, distribuidores, formuladores y grandes usuarios finales en las principales regiones consumidoras, de modo que el dimensionamiento pueda contrastarse con el comportamiento de compra y el movimiento de canales. Cuando los insumos no coinciden, volvemos a contactar a expertos seleccionados para confirmar qué cambió, y luego ajustamos los supuestos de manera documentada.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de nivel C: 12% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 34% |

| Jugadores más pequeños: 21% | Gerentes: 57% | América: 23% |

Dimensionamiento y pronóstico de mercado

Nuestra construcción principal utiliza un enfoque descendente donde los indicadores de producción y actividad de uso final se traducen en un grupo de demanda direccionable de adhesivos de contacto por región, que luego se convierte en valor utilizando precios combinados. Después verificamos los resultados con aproximaciones ascendentes selectivas, como divisiones muestreadas de ingresos de proveedores, verificaciones de canal en los principales países consumidores, y una prueba de coherencia de ASP multiplicado por volumen para los grupos de polímeros y tecnología más relevantes.

Los insumos utilizados en el modelo incluyen tendencias en la producción y exportaciones de calzado, actividad de acabado en construcción, índices de producción de muebles y carpintería, niveles de fabricación de automóviles, rendimiento de envasado, y cambios visibles entre sistemas de base agua y base solvente vinculados a la regulación y las especificaciones de los clientes. La fijación de precios se maneja mediante una lógica de ASP simple pero explícita, donde se tienen en cuenta los movimientos de materias primas, la combinación de productos (polímero y tecnología) y la dispersión de precios regional antes de finalizar los totales. Para el pronóstico, se utiliza un análisis de escenarios de modo que el crecimiento no dependa de una única línea histórica, y las variables de demanda se alinean con lo que los expertos de la industria esperan para la manufactura, la construcción y los bienes de consumo durables durante el período.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados del modelo se triangulan con señales independientes, y las grandes variaciones se investigan en lugar de promediarse. Realizamos verificaciones paso a paso de los saltos interanuales, los cambios de participación regional y los precios implícitos, y luego el trabajo es revisado por otro analista para detectar fugas de alcance y supuestos inconsistentes.

El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como fuertes oscilaciones en las materias primas, cambios importantes de capacidad o nuevas restricciones de cumplimiento que alteren la combinación tecnológica. Justo antes de la entrega, un analista completa una revisión reciente de los insumos clave y las conversiones de divisas para que los clientes reciban una visión actualizada alineada con la evidencia más reciente disponible.

Estimación de Mordor Intelligence del mercado de adhesivos de contacto en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para adhesivos de contacto pueden parecer muy distantes entre sí, incluso cuando la narrativa parece similar, porque el cálculo subyacente a menudo se basa en distintos años de corte, momentos de referencia de precios y límites de inclusión. Pequeñas decisiones, como el momento en que se convierte la moneda y cómo se proyectan los precios de venta promedio, pueden mover la cifra de valor sin cambiar la demanda real.

En este estudio, la cadencia de actualización está vinculada a la ventana de datos anuales más reciente y luego se verifica mediante controles repetidos de precio y volumen. El momento de conversión de divisas se alinea con el mismo período que los indicadores de demanda antes de fijar la cifra final. Esta es también una razón clave por la que el resultado difiere de cifras que mezclan ASP más antiguos con volúmenes más recientes, disciplina que sigue Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,11 mil millones de USD (2026) | |

| Editorial del Sector A | 3,01 mil millones de USD (2024) | Utiliza un año base anterior y una ventana prospectiva más larga, y el planteamiento del alcance por tipo y sustrato puede cambiar lo que se cuenta como adhesivos de contacto frente a productos de unión adyacentes, lo que hace que el valor no sea directamente comparable de un año a otro. |

| Firma de Investigación de Mercado B | 3,77 mil millones de USD (2024) | El valor más alto es coherente con un tratamiento de precios y alcance más amplio, donde las agrupaciones de aplicación y la cobertura de resinas parecen más extensas, y la trayectoria de ASP puede proyectarse hacia adelante sin el mismo nivel de verificaciones de validación de canal por uso final. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por diferencias en el año citado y en cómo se traslada la fijación de precios a través del modelo, más que por un desacuerdo sobre la existencia de la demanda. Al mantener el alcance vinculado a los sistemas de adhesivos de contacto y hacer explícitas las verificaciones de precios, momento de conversión de divisas y uso final, la estimación permanece trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de adhesivos de contacto?

El mercado está valorado en USD 3,11 mil millones en 2026 y se proyecta que alcance USD 3,83 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada del mercado de adhesivos de contacto hasta 2031?

Se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,28% de 2026 a 2031.

¿Qué segmento tecnológico lidera el mercado de adhesivos de contacto?

Los sistemas de base solvente mantuvieron una participación de ingresos del 75,50% en 2025, permaneciendo como la tecnología dominante a pesar de la creciente demanda de alternativas de base acuosa con bajo contenido de COV.

¿Por qué los adhesivos de contacto de base acuosa están ganando terreno?

Las regulaciones más estrictas de COV en regiones como América del Norte y la UE están acelerando la adopción de formulaciones de base acuosa que reducen las emisiones sin sacrificar el rendimiento.

¿Qué industria de usuario final representa la mayor participación de mercado?

El calzado y los artículos de cuero lideran con una participación del 34,10% en 2025, respaldados por la creciente automatización en las plantas de manufactura asiáticas.

Última actualización de la página el: