Tamaño y Participación del Mercado de Transporte de Carga bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

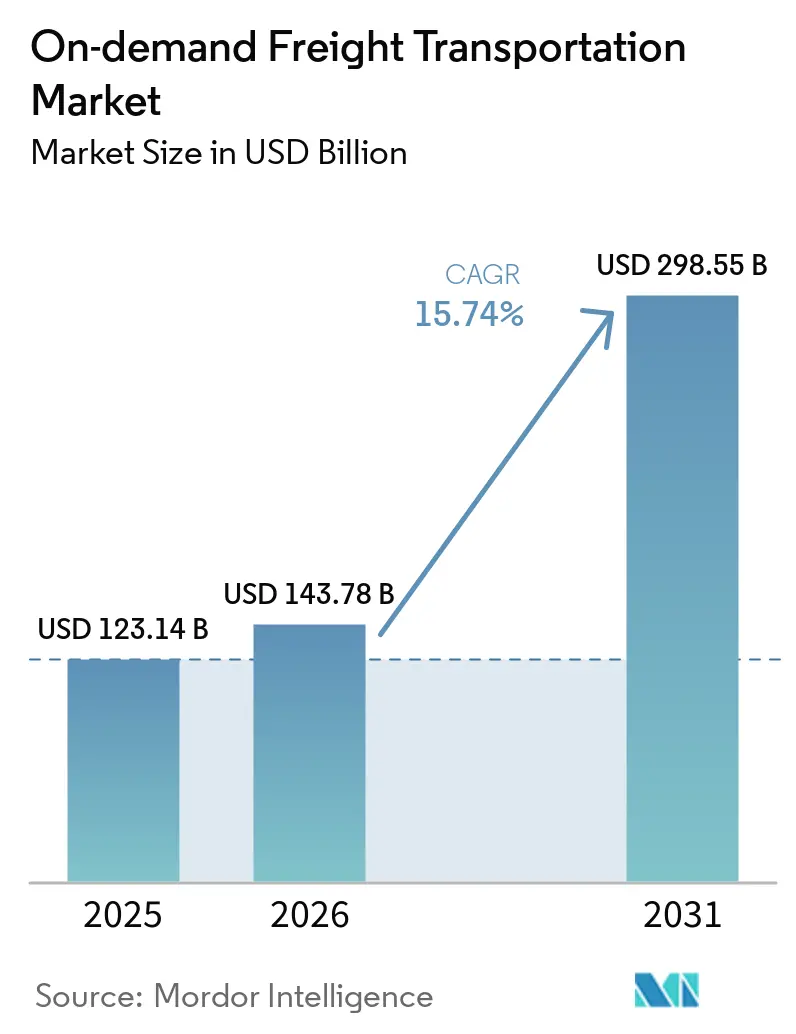

| Tamaño del Mercado (2026) | 143.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 298.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

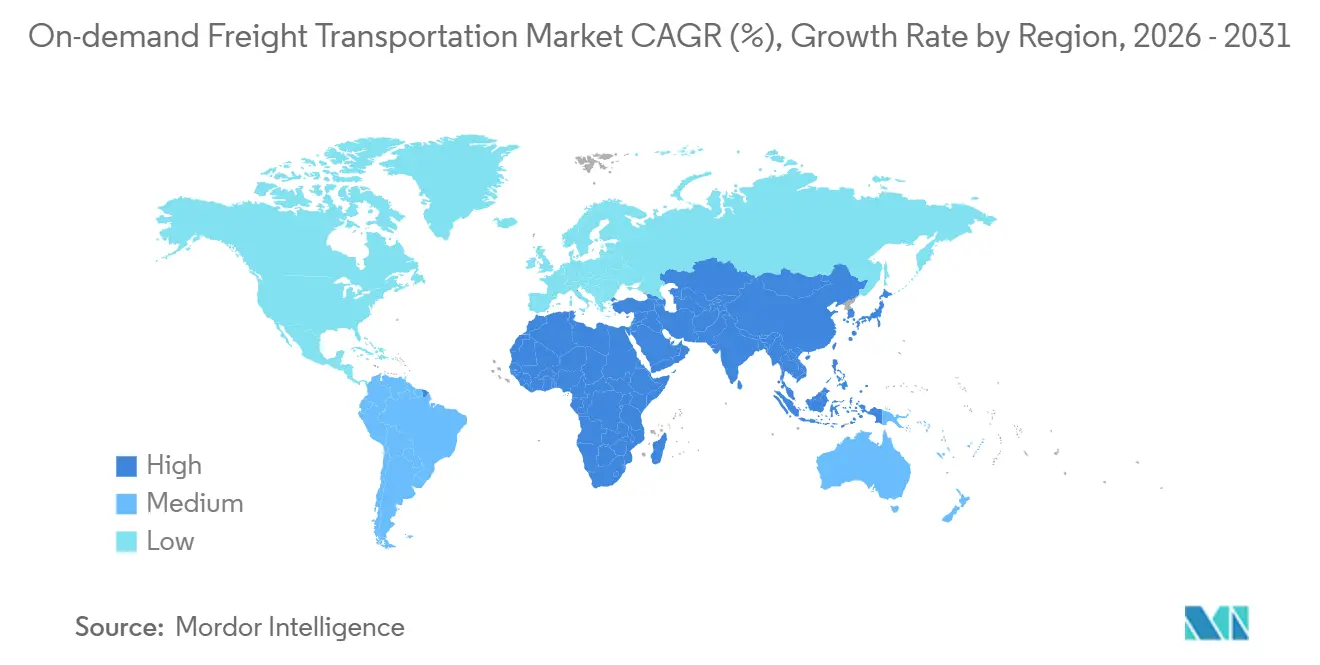

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

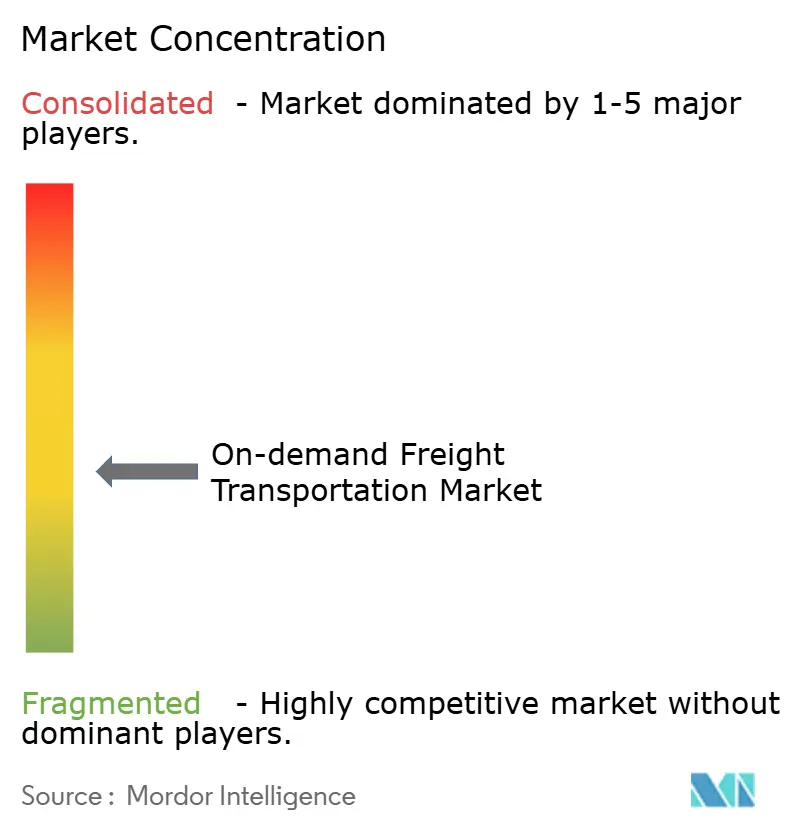

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga bajo Demanda por Mordor Intelligence

Se espera que el tamaño del Mercado de Transporte de Carga bajo Demanda aumente de USD 123.140 millones en 2025 a USD 143.780 millones en 2026 y alcance USD 298.550 millones en 2031, creciendo a una CAGR del 15,74% durante 2026-2031.

El sólido impulso de la relocalización de la producción comprime geográficamente las cadenas de suministro, lo que lleva a los expedidores a preferir capacidad flexible que puedan activar en horas en lugar de semanas. Las plataformas de corretaje digital profundizan la liquidez del mercado spot, permitiendo que el tráfico empresarial que antes se movía bajo contratos anuales se liquide a través de subastas en tiempo real que reducen entre 5 y 7 puntos porcentuales los márgenes tradicionales de los corredores. Los proyectos de infraestructura en las principales economías destinan miles de millones de dólares públicos a la digitalización de corredores, lo que reduce los tiempos de inactividad de los activos y refuerza el argumento comercial para la orquestación de carga basada en datos. Por último, las cargas de atención médica con control de temperatura, alimentos frescos y semiconductores refuerzan la demanda de transporte aéreo de larga distancia y carretera premium, compensando las presiones de costos derivadas de la escasez de mano de obra y el aumento de las primas de seguros.

Conclusiones Clave del Informe

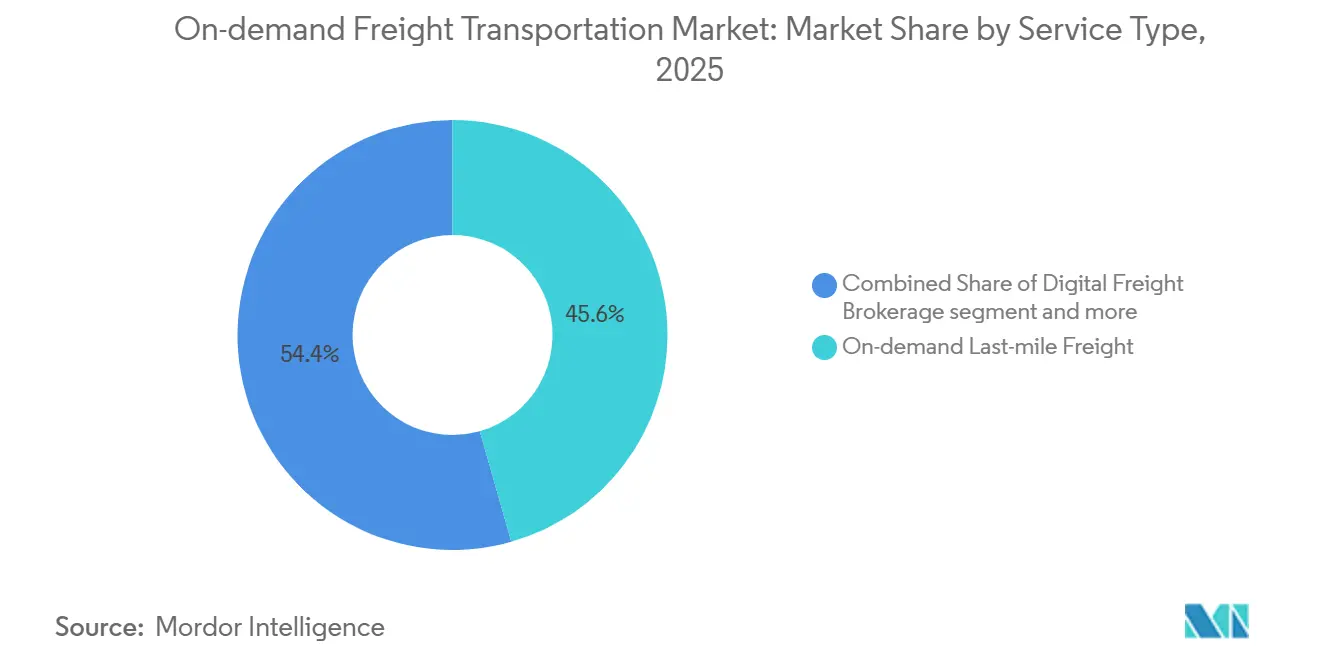

- Por tipo de servicio, el transporte de carga de última milla bajo demanda lideró con el 45,59% de la participación del mercado de transporte de carga bajo demanda en 2025, mientras que se prevé que las plataformas de corretaje digital de carga crezcan a una CAGR del 19,91% hasta 2031.

- Por modo de transporte, los servicios por carretera representaron el 64,25% del tamaño del mercado de transporte de carga bajo demanda en 2025, y se proyecta que el transporte aéreo de carga se expanda a una CAGR del 18,42% hasta 2031.

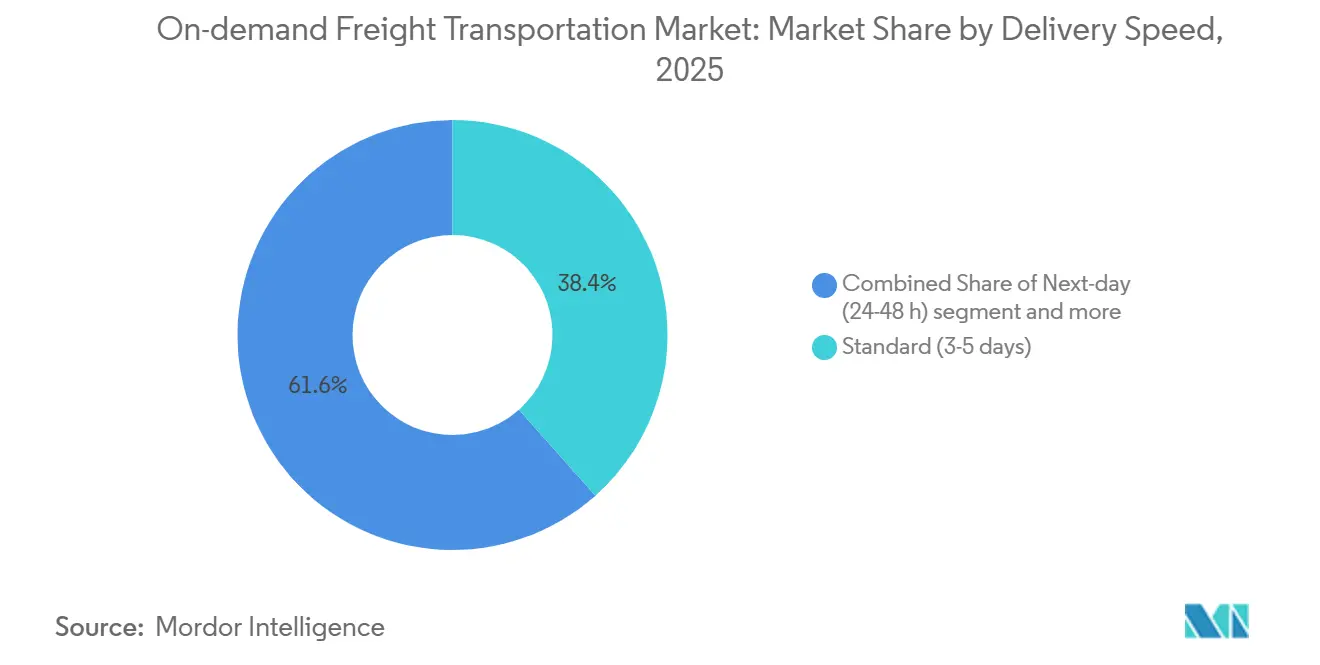

- Por velocidad de entrega, los servicios estándar de 3 a 5 días representaron el 38,43% de la participación del mercado de transporte de carga bajo demanda en 2025, mientras que la entrega en el mismo día avanza a una CAGR del 19,21% hasta 2031.

- Por industria de usuario final, el comercio electrónico y el sector minorista representaron el 26,03% del mercado de transporte de carga bajo demanda en 2025, aunque la atención médica y la industria farmacéutica registran el mayor crecimiento previsto con una CAGR del 19,63%.

- Por geografía, Asia-Pacífico capturó el 41,74% del mercado de transporte de carga bajo demanda en 2025 y se espera que crezca a una CAGR del 18,15% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización de la manufactura que impulsa la demanda de carga completa de corta distancia y transfronteriza | +3.1% | América del Norte (corredor de México), núcleo de la ASEAN | Largo plazo (≥ 4 años) |

| Plataformas de adquisición de carga B2B que generalizan el acceso a capacidad spot | +2.9% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda explosiva de servicios bajo demanda de productos farmacéuticos y alimentos frescos con control de temperatura | +2.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fondos de resiliencia de la cadena de suministro respaldados por el gobierno que amplían los corredores digitales de carga | +2.2% | América del Norte, UE, India | Largo plazo (≥ 4 años) |

| Contratos inteligentes habilitados por blockchain que reducen los ciclos de pago a transportistas | +1.6% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Optimización de rutas de inspiración cuántica que eleva la utilización de remolques en más del 8 % | +1.3% | Global, corredores densos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización de la Manufactura que Impulsa la Demanda de Carga Completa de Corta Distancia y Transfronteriza

Las importaciones de bienes de Estados Unidos procedentes de México están superando a las de China por primera vez en más de dos décadas, impulsando densos corredores de 300 a 800 millas que favorecen el emparejamiento digital bajo demanda. Las plantas automotrices y electrónicas ubicadas en el corredor Texas-Nuevo León requieren transporte por camión en el mismo día o al día siguiente, lo que genera tarifas premium. Una reubicación similar hacia Vietnam, Tailandia e Indonesia incrementa el transporte de carga intra-ASEAN, aunque los valores del Índice de Gestores de Compras aún rondan el umbral de resiliencia de 50. Las plataformas digitales aprovechan este tráfico predecible y de alta frecuencia automatizando aduanas, pruebas de entrega y equilibrio de capacidad a través de las fronteras.[1]Oficina del Censo de Estados Unidos, "Comercio de Bienes con México," census.gov

Plataformas de Adquisición de Carga B2B que Generalizan el Acceso a Capacidad Spot

Los grandes expedidores ahora combinan carga bajo contrato y spot en flujos de trabajo unificados, utilizando subastas digitales en tiempo real que eliminan las ofertas telefónicas manuales. Walmart procesa decenas de millones de envíos anuales con su flota privada, que por sí sola recorre casi 1.000 millones de millas al año, lo que demuestra que las API escalables pueden coexistir con compromisos a largo plazo con los transportistas. La transparencia resultante reduce los márgenes de los corredores a un solo dígito, desbloqueando ahorros logísticos. Las empresas medianas también se benefician, ya que los mercados abiertos nivelan el campo de juego para la capacidad durante los períodos de mayor demanda. En conjunto, estos cambios reconfiguran el descubrimiento de precios y la dinámica de poder en todo el mercado de transporte de carga bajo demanda.

Demanda Explosiva de Servicios bajo Demanda de Productos Farmacéuticos y Alimentos Frescos con Control de Temperatura

Los biológicos y las vacunas deben mantenerse entre 2 y 8 °C, y cualquier desviación arriesga pérdidas de inventario que la industria valora en USD 35.000 millones al año. UPS Healthcare ha expandido rápidamente su huella global de cadena de frío, más que duplicando su espacio dedicado de almacenamiento para atención médica y absorbiendo a Bomi Group para capturar el crecimiento de alta rentabilidad en logística de atención médica. El crecimiento paralelo en las ventas globales de comestibles frescos ultrarrápidos en línea requiere flotas de última milla refrigeradas y monitoreo mediante IoT. Los vehículos multizona que manejan tanto productos perecederos como farmacéuticos obtienen así rendimientos premium y amplían el mercado de transporte de carga bajo demanda direccionable.

Fondos de Resiliencia de la Cadena de Suministro Respaldados por el Gobierno que Amplían los Corredores Digitales de Carga

La Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones destina USD 110.000 millones a carreteras y puentes, incluida la automatización de estaciones de pesaje que reduce los tiempos de detención e inactividad. La Política Nacional de Logística de India busca reducir los costos logísticos al 8% del PIB para 2030 mediante corredores de carga multimodal y despacho digital de ventanilla única. En Europa, el Mecanismo Conectar Europa asigna el equivalente a USD 37.070 millones para mejoras de transporte, de los cuales USD 28.380 millones se destinan específicamente a las redes transeuropeas de transporte, con un fuerte énfasis en la interoperabilidad transfronteriza y la digitalización ferroviaria. Estos fondos públicos fomentan la inversión de capital privado en plataformas de visibilidad que se apoyan en una infraestructura física mejorada, elevando la utilización y el rendimiento.[2]Gobierno de India, "Política Nacional de Logística 2022," india.gov.in

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de autonomía de los camiones eléctricos de batería y tiempo de inactividad por carga | -1.9% | Centros urbanos a nivel global, UE y América del Norte | Mediano plazo (2-4 años) |

| Falta de estándares de datos interoperables que dificultan la visibilidad multiplataforma | -1.7% | Global, los mercados fragmentados son los más afectados | Largo plazo (≥ 4 años) |

| Escalada de incidentes de robo de carga que incrementa los gastos generales de seguridad | -1.4% | Global, alta exposición en América del Norte y América Latina | Corto plazo (≤ 2 años) |

| Puntuación de riesgo impulsada por IA que infla las primas de seguros para operadores independientes | -1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Autonomía de los Camiones Eléctricos de Batería y Tiempo de Inactividad por Carga que Restringen los Despliegues Urbanos

Los camiones eléctricos de Clase 8 típicamente recorren entre 150 y 250 millas por carga en comparación con las 1.000 millas de los diésel, lo que los restringe al trabajo de arrastre y transporte metropolitano. Incluso con cargadores de 350 kW, las recargas al 80% pueden tardar una hora, reduciendo entre un 10 y un 15% la utilización diaria. El programa NEVI de USD 5.000 millones de Estados Unidos prioriza los vehículos ligeros, por lo que los corredores de vehículos pesados aún carecen de carga consistente. Hasta que lleguen la carga de megavatios y redes de estaciones más densas, los operadores limitan la adopción eléctrica, moderando la ventaja de sostenibilidad del mercado de transporte de carga bajo demanda.[3]Departamento de Energía de Estados Unidos, "Hoja Informativa del Programa de Fórmula NEVI," energy.gov

Falta de Estándares de Datos Interoperables que Dificultan la Visibilidad Multiplataforma

Una parte significativa del seguimiento y rastreo de envíos aún requiere confirmación manual por correo electrónico o teléfono, ya que las principales plataformas logísticas suelen depender de API propietarias protegidas. Si bien grupos de la industria como la Alianza Blockchain en Transporte elaboraron estándares abiertos, la adopción generalizada sigue siendo irregular tras su fusión con el Consejo Global de Negocios Blockchain. Operativamente, los equipos de logística pierden rutinariamente horas cada semana reconciliando manualmente estos silos de datos, una fricción que le cuesta a la cadena de suministro global en su conjunto decenas de miles de millones de dólares anuales en productividad perdida. En última instancia, esta visibilidad limitada disuade a algunos expedidores empresariales de trasladar mayores volúmenes de carga a canales bajo demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Corretaje Digital Escala Más Allá de la Última Milla

El transporte de carga de última milla bajo demanda dominó con el 45,59% de la participación del mercado de transporte de carga bajo demanda en 2025. Sin embargo, se prevé que las plataformas de corretaje digital de carga, que se benefician de la escalabilidad sin activos y de las integraciones directas con sistemas de gestión de transporte, registren una CAGR del 19,91%, la más rápida dentro del segmento. Los mercados de corredores emparejan cargas empresariales con transportistas en segundos, reduciendo las millas vacías y los gastos administrativos. Las redes de mensajería colaborativa enfrentan costos crecientes de cumplimiento laboral, lo que reduce su ventaja de costos. El corretaje habilitado por API también desbloquea corredores internacionales, conectando directamente a los expedidores con transportistas transfronterizos y reforzando los efectos de red.

Los operadores de plataformas monetizan mediante comisiones de transacción del 8 al 12% en lugar de flotas de vehículos intensivas en capital, por lo que el volumen incremental se convierte rápidamente en beneficio. Sin embargo, la reciente salida de Convoy ilustró que la liquidez por sí sola es insuficiente; las relaciones densas con los transportistas y la suscripción disciplinada de carga siguen siendo decisivas. Para diferenciarse, las plataformas supervivientes lanzan productos de pago integrados, paquetes de seguro combinados con tableros de carga y estimaciones de tiempo de llegada predictivas, profundizando la fidelización dentro de los flujos de trabajo de los expedidores. A medida que estos servicios maduran, se espera que el tamaño del mercado de transporte de carga bajo demanda vinculado al corretaje supere la facturación de última milla a principios de la próxima década.

Por Modo de Transporte: Dominio de la Carretera con Aceleración Aérea

El transporte por carretera capturó el 64,25% de los ingresos de 2025, respaldado por la demanda ubicua de carga completa (FTL) y carga consolidada (LTL). Los pares granulares de origen-destino del subsegmento se adaptan al emparejamiento algorítmico que eleva la utilización y comprime los plazos de entrega. No obstante, se proyecta que el transporte aéreo de carga se expanda un 18,42% anual hasta 2031, superando a todos los demás modos. Los biológicos farmacéuticos, los chips semiconductores y la electrónica de lujo dependen cada vez más de vuelos con tiempo definido, donde los portales bajo demanda aseguran espacio en redes de aerolíneas, integradores y vuelos chárter.

Los déficits sostenidos de capacidad en bodegas de aviones preservan el poder de fijación de precios para los operadores de cargueros, con tarifas aéreas que aún superan en más de 12 veces los niveles marítimos en términos de costo por kilogramo. Los mercados digitales de carga responden habilitando reservas instantáneas, precios dinámicos y guías aéreas automatizadas que reducen los puntos de contacto administrativos. La orquestación multimodal carretera-aéreo-carretera impulsa aún más el mercado de transporte de carga bajo demanda al agrupar el arrastre aeroportuario y el despacho aduanero en una sola transacción.

Por Velocidad de Entrega: El Volumen Estándar Sigue Siendo el Mayor, el Mismo Día Crece con Fuerza

Los servicios estándar de 3 a 5 días representaron el 38,43% de los ingresos de 2025 debido a las economías de consolidación que minimizan los costos unitarios en las redes de tramo medio. La entrega en el mismo día, aunque menor, avanza a una CAGR del 19,21% a medida que las expectativas de los consumidores migran de los estándares de entrega al día siguiente a ventanas de menos de 12 horas. Los centros aéreos regionales y los centros de clasificación locales de Amazon ejemplifican el gasto de capital requerido para reducir los tiempos de tránsito sin erosionar el margen. Los nodos de microfulfillment a menos de 15 millas de los consumidores reducen la distancia de transporte de larga distancia y permiten la agrupación densa de rutas.

La entrega al día siguiente ocupa el nivel intermedio de precio-velocidad y sirve a bienes duraderos donde la gratificación inmediata pesa menos que el costo de envío. Las opciones económicas de más de cinco días atienden a expedidores sensibles al precio dispuestos a intercambiar tiempo de tránsito por ahorros en flete, a menudo llenando retornos en carriles de baja demanda. En todos los niveles, la orquestación digital dirige la carga hacia los transportistas con la combinación óptima de costo y servicio, ampliando el alcance del mercado de transporte de carga bajo demanda.

Por Industria de Usuario Final: La Escala Minorista se Encuentra con la Complejidad Sanitaria

El comercio electrónico y el sector minorista aportaron el 26,03% de los ingresos en 2025, aprovechando las API de plataformas para la comparación automatizada de tarifas y el seguimiento en tiempo real. La atención médica y los productos farmacéuticos, aunque de menor tamaño absoluto, muestran el crecimiento más rápido con una CAGR del 19,63% hasta 2031. Las regulaciones de cumplimiento de la cadena de frío de la Administración de Alimentos y Medicamentos de Estados Unidos exigen monitoreo continuo entre 2 y 8 °C y registros de cadena de custodia. Proveedores como UPS Healthcare responden con inversiones en almacenamiento conforme a las Buenas Prácticas de Distribución, sensores de temperatura en tiempo real y embalajes validados para obtener rendimientos premium.

Los bienes de consumo empaquetados favorecen los flujos paletizados predecibles adecuados para la consolidación FTL y LTL, mientras que los comestibles frescos en línea demandan furgonetas refrigeradas y ventanas de entrega ajustadas. Los fletes industriales y de manufactura reflejan los ciclos macroeconómicos, pero generan un tonelaje constante que amortigua el volumen de la plataforma durante las caídas del sector minorista. Los segmentos verticales de nicho como los productos químicos peligrosos y la maquinaria de gran tamaño imponen requisitos especializados, lo que motiva a las plataformas a certificar transportistas y ampliar las ofertas de seguros para capturar participación incremental.[4]Administración de Alimentos y Medicamentos de Estados Unidos, "Directrices de Buenas Prácticas de Distribución," fda.gov

Análisis Geográfico

Asia-Pacífico representó el 41,74% de los ingresos globales en 2025 y se prevé que crezca a una tasa compuesta del 18,15% hasta 2031, consolidando su papel como motor de volumen y crecimiento del mercado de transporte de carga bajo demanda. Las reubicaciones de fábricas desde la costa de China hacia Vietnam, Indonesia e India crean densos corredores intrarregionales donde las plataformas digitales gestionan el preclaro aduanero y la agrupación de demanda. Los enlaces ferroviarios de la Franja y la Ruta integran aún más el Sudeste Asiático con los clústeres de producción del interior de China, reduciendo los tiempos de tránsito y ampliando la capacidad disponible para los vendedores de comercio electrónico transfronterizo.

América del Norte ocupa el segundo lugar en participación de mercado, pero se beneficia desproporcionadamente de la relocalización entre México y Estados Unidos. Los totales de carga completa transfronteriza han aumentado significativamente a medida que los fabricantes de equipos originales de electrónica y automotriz coubican plantas de ensamblaje y componentes a menos de 500 millas de la demanda final. La Ley de Inversión en Infraestructura y Empleo financia estacionamientos inteligentes, pesaje en movimiento y corredores de telemática que amplifican la productividad de los activos y fomentan la adopción de plataformas. Las plataformas de Estados Unidos también son pioneras en pagos instantáneos impulsados por blockchain, lo que les ayuda a atraer a operadores independientes durante la persistente escasez de conductores.

Europa hace hincapié en la sostenibilidad y el cambio modal. El presupuesto de transporte de USD 28.380 millones del Mecanismo Conectar Europa incluye financiación destinada a rutas de carga transfronterizas sin interrupciones, que las plataformas convierten en ofertas intermodales de puerta a puerta. Las regulaciones de carbono y las zonas urbanas de bajas emisiones empujan a los expedidores hacia capacidad verde, lo que lleva a los transportistas a probar camiones eléctricos de batería en trayectos urbanos predecibles a pesar de las actuales limitaciones de autonomía. Las plataformas que pueden ofrecer opciones de baja emisión de carbono certificadas ganan volumen a medida que los grandes minoristas se comprometen con objetivos de emisiones basados en la ciencia.

Panorama Competitivo

El mercado de transporte de carga bajo demanda exhibe una fragmentación moderada. Los actores tecnológicos globales cobran comisiones de transacción del 8 al 12% por el emparejamiento mientras minimizan el riesgo de capital, aunque invierten fuertemente en motores de optimización patentados; XPO Logistics por sí sola posee varias patentes clave en enrutamiento y fijación de precios. Los operadores tradicionales con activos reaccionan creando corredurías de puro juego tecnológico —como la reciente separación de RXO— para desbloquear primas de valoración y perseguir un crecimiento centrado en la tecnología. Las fusiones, como la adquisición pendiente de MercuryGate por parte de Korber, subrayan la consolidación en torno a suites de ejecución de extremo a extremo que combinan módulos de almacén, transporte y visibilidad.

La velocidad de pago emerge como un nuevo campo de batalla. Schneider FreightPower y carteras blockchain similares liquidan en 24 horas, reduciendo la carga de capital de trabajo para los pequeños transportistas y ampliando los grupos de capacidad leal. Mientras tanto, los pilotos de camiones autónomos, como los de Uber Freight y Aurora en el corredor Dallas-Houston, apuntan a eliminar las restricciones de conductores en corredores de alto volumen. Los primeros adoptantes esperan un costo por milla entre un 15 y un 20% menor en rutas maduras, lo que obliga a los rivales a formar asociaciones de vehículos autónomos o arriesgarse a la erosión de márgenes.

La especialización presenta un camino paralelo. La expansión global de cadena de frío con control de temperatura de EUR 2.000 millones (USD 2.330 millones) de DHL Supply Chain y la expansión de cadena de frío de USD 500 millones de UPS Healthcare apuntan a carriles regulados con barreras de entrada donde las tarifas spot estandarizadas no pueden comprimir fácilmente el margen. Las plataformas que se certifican para Buenas Prácticas de Distribución, materiales peligrosos o carga de alto valor aseguran poder de fijación de precios, mientras que los mercados generalistas enfrentan dilución a medida que los nuevos participantes reducen las comisiones de transacción. En conjunto, la intensidad competitiva aumenta, pero las pilas tecnológicas superiores, el enfoque vertical y la innovación en pagos diferencian a los líderes en el mercado de transporte de carga bajo demanda.

Líderes de la Industria de Transporte de Carga bajo Demanda

Uber Freight

C.H. Robinson Worldwide

J.B. Hunt 360

Flexport Inc.

XPO Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Uber Freight ejecutó una amplia asociación comercial con Better Trucks, acompañada de una inversión de capital directa. Esta alineación estratégica está diseñada para integrar capacidades de entrega de última milla, permitiendo a Uber Freight construir un ecosistema de entrega global y flexible para marcas empresariales.

- Mayo de 2025: Uber Freight lanzó una Red de Logística de IA a escala, la primera en la industria. Impulsado por un Modelo de Lenguaje Grande (LLM) específico para logística y algoritmos avanzados de aprendizaje automático, este sistema propietario está diseñado para optimizar el enrutamiento dinámico de camiones, reducir las millas de tránsito vacías y habilitar la ejecución inteligente de la cadena de suministro a lo largo de todo el ciclo de vida del flete.

- Febrero de 2025: Loadsmart anunció el despliegue de su Mercado ShipperGuide, una arquitectura digital bajo demanda que conecta directamente a los expedidores corporativos con una red de transportistas verificados. El motor de precios de la plataforma automatiza el ciclo de vida de cotización y licitación spot, facilitando el emparejamiento instantáneo de capacidad de carga completa (FTL).

- Febrero de 2025: Loadsmart lanzó un Sistema de Gestión de Patios (YMS) integral integrado de forma nativa en su software de programación Opendock. Utilizando inteligencia artificial y reconocimiento óptico de caracteres (OCR) a través de su solución de inteligencia de activos NavTrac, el sistema digitaliza puertas, muelles y patios en un flujo de trabajo singular, eliminando auditorías manuales y mejorando la visibilidad del terminal.

Alcance del Informe Global del Mercado de Transporte de Carga bajo Demanda

| Corretaje / Emparejamiento Digital de Carga |

| Transporte de Carga de Última Milla bajo Demanda |

| Plataformas de Entrega Colaborativa |

| Otros |

| Carretera | Carga Completa (FTL) |

| Carga Consolidada (LTL) | |

| Aéreo | |

| Otros Modos de Transporte |

| Mismo Día (menos de 24 h) |

| Día Siguiente (24–48 h) |

| Estándar (3-5 días) |

| Económico (más de 5 días) |

| Otros |

| Comercio Electrónico y Minorista |

| Bienes de Consumo Empaquetados |

| Alimentos y Bebidas (incl. Cadena de Frío) |

| Atención Médica y Farmacéutica |

| Industrial y Manufactura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Corretaje / Emparejamiento Digital de Carga | |

| Transporte de Carga de Última Milla bajo Demanda | ||

| Plataformas de Entrega Colaborativa | ||

| Otros | ||

| Por Modo de Transporte | Carretera | Carga Completa (FTL) |

| Carga Consolidada (LTL) | ||

| Aéreo | ||

| Otros Modos de Transporte | ||

| Por Velocidad de Entrega | Mismo Día (menos de 24 h) | |

| Día Siguiente (24–48 h) | ||

| Estándar (3-5 días) | ||

| Económico (más de 5 días) | ||

| Otros | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Bienes de Consumo Empaquetados | ||

| Alimentos y Bebidas (incl. Cadena de Frío) | ||

| Atención Médica y Farmacéutica | ||

| Industrial y Manufactura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el corretaje digital de carga dentro del transporte de carga bajo demanda?

Se prevé que los ingresos del corretaje digital crezcan a una CAGR del 19,91% entre 2026 y 2031, superando significativamente a otros tipos de servicio.

¿Qué región aporta el mayor volumen al transporte de carga bajo demanda?

Asia-Pacífico representó el 41,74% de los ingresos globales en 2025 y se proyecta que siga siendo el mayor contribuyente hasta 2031.

¿Por qué el transporte aéreo de carga está ganando participación a pesar de los mayores costos?

Los envíos farmacéuticos con cadena de frío y los envíos urgentes de comercio electrónico están impulsando un crecimiento anual del 18,42% en los servicios aéreos de carga bajo demanda, compensando las primas de costo mediante ganancias en velocidad de comercialización.

¿Qué limita la adopción de camiones eléctricos para el transporte bajo demanda?

Las autonomías típicas de 150 a 250 millas y los tiempos de inactividad por carga de una hora reducen la utilización diaria hasta en un 15%, confinando por ahora los camiones eléctricos a rutas de corta distancia.

¿Cómo benefician los contratos inteligentes de blockchain a los pequeños transportistas?

Liberan el pago dentro de una semana tras la entrega, eliminando comisiones de factoring del 2 al 3% y mejorando el capital de trabajo entre 200 y 300 puntos básicos.

¿Qué segmento vertical de usuario final se está expandiendo más rápido?

La atención médica y los productos farmacéuticos crecen a una CAGR del 19,63% debido a los estrictos requisitos de control de temperatura y trazabilidad.

Última actualización de la página el: