Tamaño y Participación del Mercado de Inspección de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección de Carga por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Inspección de Carga sea de USD 2.800 millones en 2025, USD 2.900 millones en 2026, y alcance USD 3.700 millones en 2031, creciendo a una CAGR del 4,48% de 2026 a 2031.

El endurecimiento regulatorio es un claro catalizador de crecimiento, ya que los programas aduaneros formalizan los requisitos de conducta ética, la cobertura del OEA para los comerciantes más pequeños y las intervenciones de riesgo más tempranas en la cadena de suministro. La modernización operativa está en marcha entre los principales proveedores de inspección, con flujos de trabajo digitales y operaciones remotas que permiten plazos de entrega más rápidos y mayor transparencia para los contratos del sector público. Las ampliaciones portuarias en Oriente Medio y el sur de Asia elevan las expectativas de rendimiento y aumentan los puntos de contacto para los controles de calidad, cantidad y seguridad. La creciente parcelización derivada del comercio electrónico transfronterizo impulsa a las aduanas a reforzar la calidad de los datos, el control de paquetes pequeños y el despliegue de inspección no intrusiva. Las brechas de ejecución persisten a medida que los objetivos de escaneo y los hitos de digitalización se topan con restricciones de capital, problemas de preparación de los emplazamientos y déficits de personal, lo que sostiene la demanda de servicios de inspección de terceros y análisis de riesgos.

Conclusiones Clave del Informe

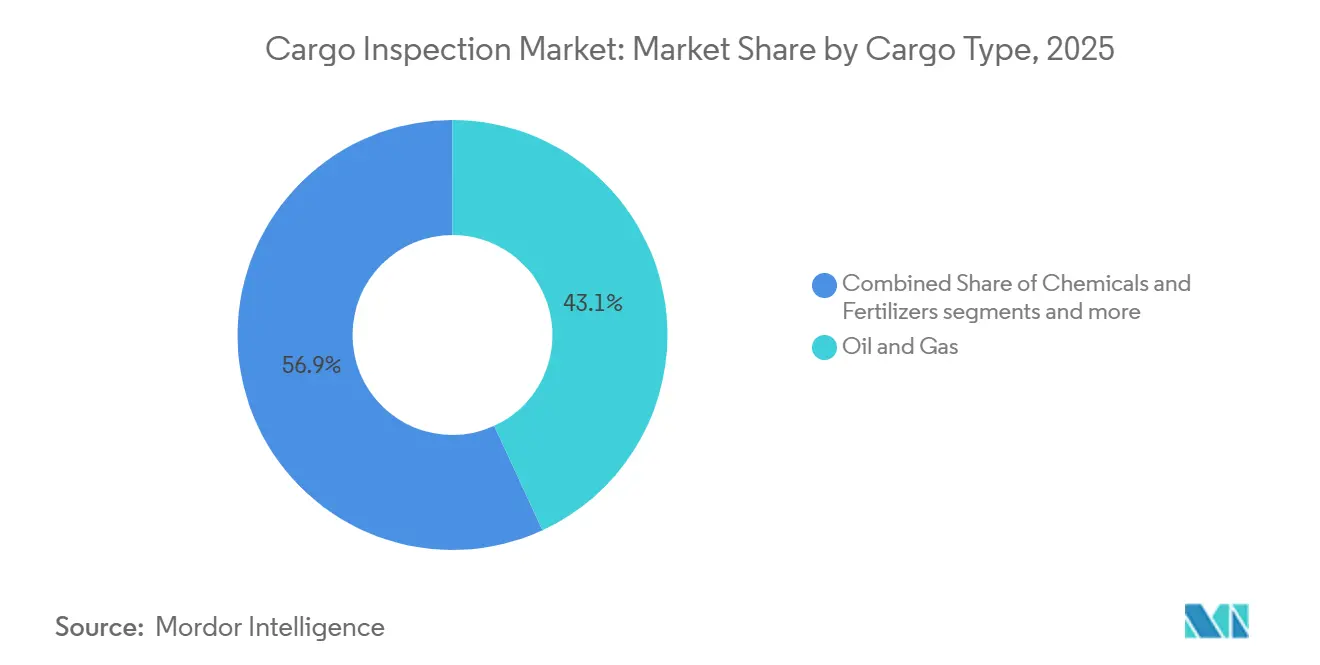

- Por tipo de carga, el petróleo y el gas lideraron con el 43,13% de la participación del Mercado de Inspección de Carga en 2025, mientras que se proyecta que los productos químicos y fertilizantes se expandirán a una CAGR del 7,43% hasta 2031.

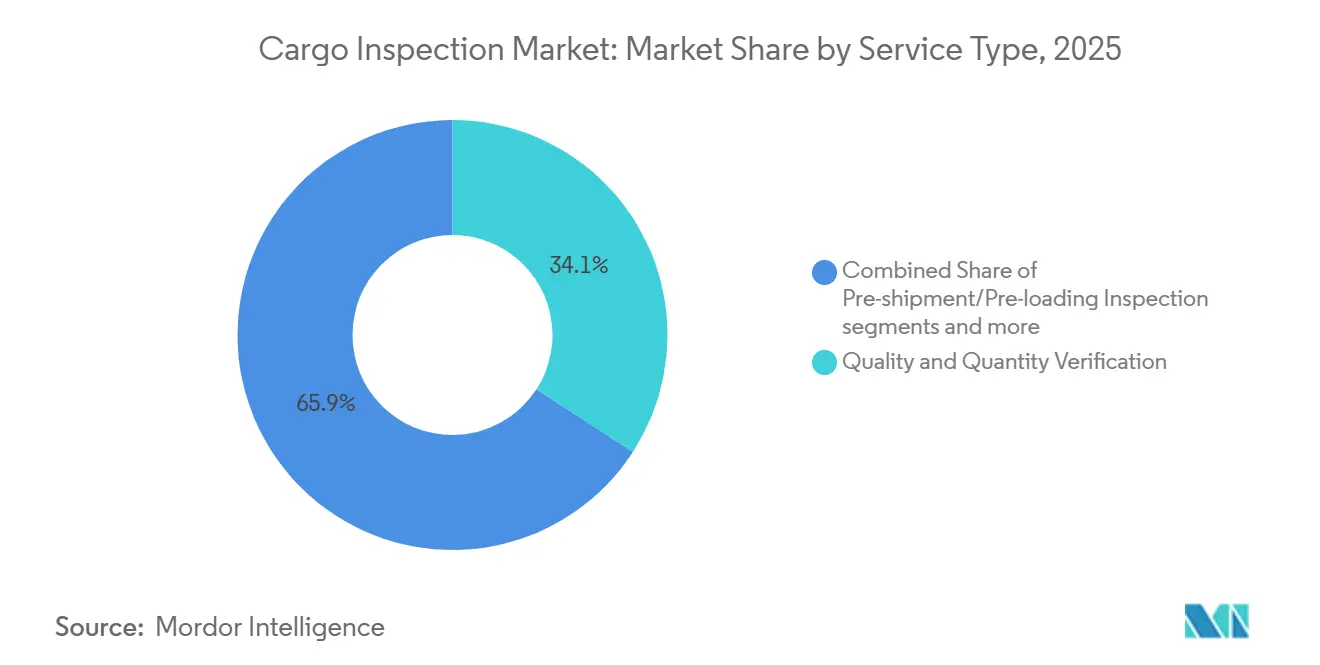

- Por tipo de servicio, la verificación de calidad y cantidad representó el 34,14% de la participación en 2025, mientras que se prevé que la inspección previa al embarque y precarga crezca a un 6,78% anual hasta 2031.

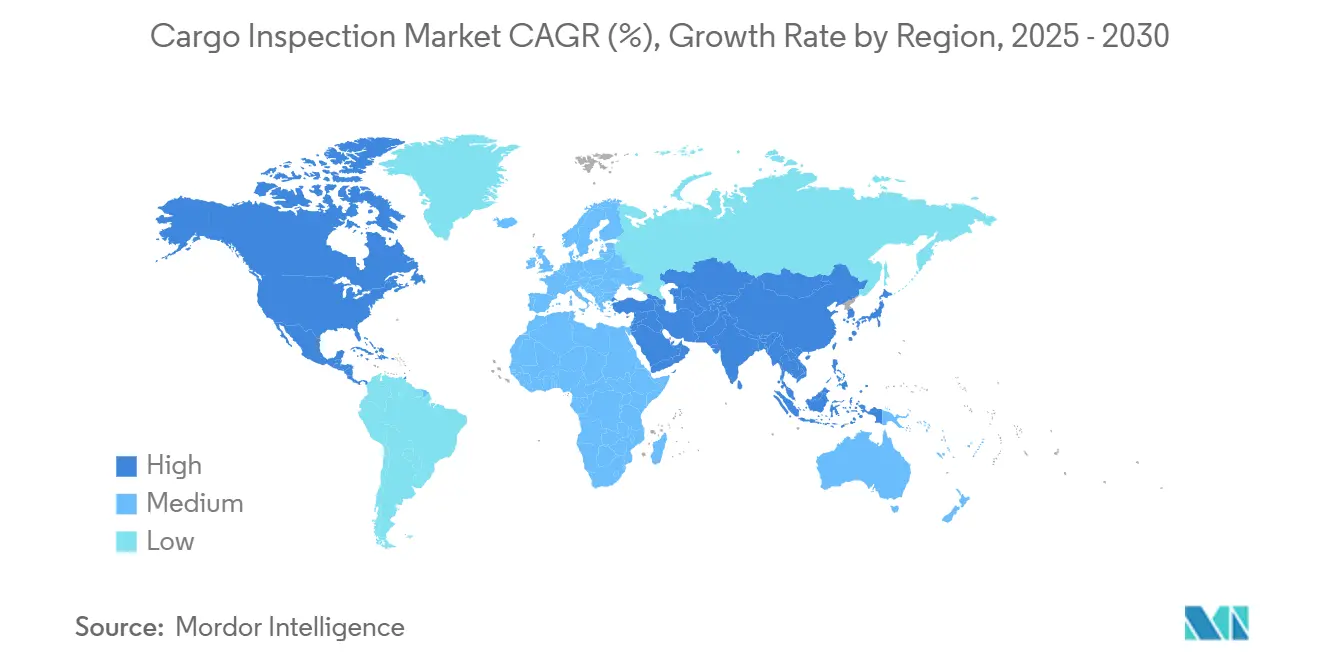

- Por geografía, Asia-Pacífico capturó el 30,76% del tamaño del Mercado de Inspección de Carga en 2025 y se espera que registre la CAGR regional más rápida del 7,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inspección de Carga

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos y Cumplimiento Aduanero | +1.2% | Global, con concentración en América del Norte, la UE y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Avances Tecnológicos en Sistemas de Inspección No Intrusiva (INI) | +1.0% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Desarrollo de Infraestructura en Mercados Emergentes | +0.9% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2 a 4 años) |

| Aumento de los Volúmenes del Comercio Global y el Comercio Transfronterizo | +0.8% | Global, con Asia Oriental, África y América del Sur | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico y Demandas de Inspección de Paquetes Pequeños | +0.7% | Global, especialmente la UE, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes Amenazas a la Seguridad y Preocupaciones por el Contrabando | +0.6% | Global, con ganancias tempranas en el Sudeste Asiático, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos y Cumplimiento Aduanero

La actualización del Marco SAFE de la Organización Mundial de Aduanas de 2025 amplió la elegibilidad del OEA a las micro, pequeñas y medianas empresas e introdujo códigos de ética obligatorios, lo que ancla una gobernanza más sólida para los comerciantes certificados y una mayor vigilancia contra las amenazas internas[1]Organización Mundial de Aduanas, "La OMA publica su nuevo Marco de Normas SAFE", Freight News, freightnews.co.za. El impulso de la política de los Estados Unidos apunta a tasas de escaneo mucho más altas en las fronteras terrestres, aunque el desempeño del año fiscal 2024 quedó rezagado con un 8% de escaneo de vehículos de pasajeros y un 27% para vehículos comerciales, lo que mantiene abierta la puerta para la expansión del apoyo de inspección de terceros y el despliegue de tecnología. El plan de los Estados Unidos de desplegar 38 sistemas adicionales de inspección no intrusiva en el año fiscal 2026 apunta a una cobertura más sólida en la frontera suroeste, con objetivos provisionales del 40% para vehículos de propiedad privada y del 70% para camiones comerciales que aumentarán las cargas de trabajo de inspección. La reforma aduanera de Europa elimina la exención de derechos de 150 EUR y otorga más responsabilidad a las plataformas de comercio electrónico, mientras que las auditorías muestran una alta proporción de subvaloración e incumplimiento dentro de los envíos de bajo valor, lo que señala un papel más importante para la verificación previa y la garantía de calidad de los datos. El endurecimiento en todas las regiones aumenta el valor de las asociaciones de inspección certificadas, la documentación automatizada y la verificación previa a la carga, especialmente para las categorías con mayor riesgo de fraude o seguridad. Los ecosistemas de acreditación, como ISO y los organismos nacionales de acreditación, determinan cómo se validan y reconocen los protocolos de inspección en todas las jurisdicciones, con un cambio hacia el intercambio de datos en tiempo real.

Avances Tecnológicos en Sistemas de Inspección No Intrusiva

Los programas de modernización aduanera destacan la inteligencia artificial, el IoT y el aprendizaje automático como herramientas fundamentales que mejoran el análisis de imágenes, la puntuación de riesgos y el seguimiento de la carga, lo que eleva las tasas de detección sin ralentizar el despacho de los envíos conformes. Los casos de países respaldados por la Organización Mundial de Aduanas muestran despliegues de gestión de riesgos impulsada por inteligencia artificial e interoperabilidad de escáneres, mientras que esfuerzos similares a lo largo de la frontera suroeste de los Estados Unidos se centran en entrenar algoritmos para señalar anomalías para la revisión de los agentes. El impulso de las adquisiciones continúa a medida que los gobiernos invierten en sistemas de inspección de carga móvil de alta energía y unidades de detección complementarias para puertos y cruces fronterizos, fortaleciendo la cobertura móvil donde las limitaciones de construcción o del emplazamiento limitan las instalaciones fijas. Estos proyectos requieren una calibración cuidadosa e integración en el emplazamiento para evitar interferencias con otros activos de detección, lo que ha generado sobrecostos y retrasos en entornos complejos y de alto tráfico. La adopción sigue siendo desigual entre las administraciones aduaneras debido a los límites presupuestarios, los plazos de construcción y las exigencias de ingeniería de sistemas, lo que crea un panorama bifurcado de servicios de inspección mejorados con inteligencia artificial y equipos de rayos X heredados. La interoperabilidad con los estándares técnicos en evolución, incluidos los emitidos por organismos internacionales o regionales, cobra mayor importancia a medida que las autoridades coordinan los flujos de datos y alinean los procedimientos operativos.

Desarrollo de Infraestructura en Mercados Emergentes

El Programa Sagarmala de India completó 272 proyectos en marzo de 2025, añadiendo más de 400 millones de toneladas por año de capacidad portuaria y reduciendo el tiempo promedio de rotación de buques a 49,47 horas, lo que aumenta los volúmenes de inspección y eleva las expectativas de operaciones sincronizadas de puerta, patio y muelle. La ampliación de la terminal de DP World en Yeda duplicó la capacidad a 4 millones de TEU e introdujo una instalación de inspección de contenedores refrigerados a gran escala, lo que mejora el manejo de productos perecederos al tiempo que exige prácticas de inspección estandarizadas y de alto rendimiento. Las flotas de vehículos electrificados de Jebel Ali y otros pasos de automatización de patios refuerzan los objetivos de sostenibilidad y liberan presupuestos operativos que pueden redirigirse hacia capacidades de inspección digital. Las operaciones de carga eléctrica con orquestación de inteligencia artificial señalan un amplio cambio hacia entornos ricos en datos donde la programación de inspecciones, la gestión de excepciones y los informes se integran en los flujos de trabajo de las plataformas. Estos desarrollos pueden amplificar la concentración de carga en los grandes centros, lo que aumenta el impacto operativo de cualquier interrupción y hace que los recursos de inspección preposicionados y los acuerdos de acceso a terminales a varios años sean más valiosos. Los proveedores de inspección que adapten estas construcciones con modelos de verificación de carril rápido y supervisión remota pueden ayudar a los operadores de terminales a mantener los objetivos de tiempo de permanencia a medida que el rendimiento escala.

Aumento de los Volúmenes del Comercio Global y el Comercio Transfronterizo

Las agencias aduaneras están alineando su capacidad con flujos de carga más elevados y cadenas de suministro más complejas, lo que aumenta la dependencia de modelos de inspección escalables y detección de riesgos habilitada digitalmente. El programa marítimo de India añadió nueva capacidad de manejo portuario y redujo el tiempo promedio de rotación de buques a 49,47 horas en marzo de 2025, lo que demuestra cómo las mejoras de infraestructura se traducen directamente en mayores volúmenes de inspección que exigen flujos de trabajo eficientes y plantillas de personal calibradas. Estas mejoras reducen los cuellos de botella, pero también concentran la carga en grandes centros, lo que intensifica la necesidad de ventanas de inspección coordinadas y documentación estandarizada. La expansión de las terminales de contenedores y los mejores enlaces con el interior intensifican el escrutinio en nodos menos numerosos pero de mayor capacidad, lo que otorga una prima a la inspección no intrusiva lista para el rendimiento y a los planes de muestreo fiables. Los proveedores de inspección que combinan presencia local con redes de laboratorios transfronterizos están posicionados para absorber los picos de demanda sin debilitar el rigor del muestreo ni comprometer los registros de trazabilidad. Una mejor conectividad y sistemas portuarios integrados apoyan la clasificación temprana de riesgos y la programación de verificaciones, creando espacio operativo para intervenciones específicas y la prevención de disputas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Costos de Implementación | -0.5% | Global, pronunciado en América del Norte y mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad Operativa y Requisitos de Experiencia Técnica | -0.4% | Global, especialmente en el Sudeste Asiático y África | Mediano plazo (2 a 4 años) |

| Desafíos de Mantenimiento y Costos del Ciclo de Vida | -0.3% | Global, los más altos donde la densidad portuaria es mayor | Largo plazo (≥ 4 años) |

| Preocupaciones por la Privacidad y Problemas de Seguridad de los Datos | -0.2% | UE, América del Norte, China | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costos de Implementación

Las instalaciones de inspección no intrusiva a gran escala se enfrentan a obstáculos de construcción, espacio e integración de sistemas que prolongan los plazos y aumentan los costos, lo que ralentiza las mejoras en las tasas de escaneo respecto a los objetivos legales. Los despliegues en los Estados Unidos ilustran estas realidades, con tasas de escaneo del año fiscal 2024 que alcanzaron solo el 8% para vehículos de pasajeros y el 27% para vehículos comerciales, ya que las limitaciones del emplazamiento y la interferencia con otros sistemas retrasaron el progreso[2]Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Seguridad Fronteriza: Se Necesitan Mejoras para Aumentar el Escaneo de Vehículos en los Puertos de Entrada Terrestres", Oficina de Responsabilidad Gubernamental de los Estados Unidos, gao.gov. En los puertos, las ampliaciones de terminales que integran automatización, electrificación y muelles de aguas profundas requieren un capital significativo, lo que intensifica la presión sobre los operadores para recuperar costos mediante un mayor rendimiento y eficiencias operativas. Las nuevas normas de seguridad marítima añaden requisitos de inspección y certificación que generan gastos de cumplimiento recurrentes para los armadores, ampliando la demanda de inspección y verificación pero también elevando los costos del ciclo de vida en toda la flota. Los mercados emergentes a menudo recurren a adquisiciones por fases o estructuras de asociación público-privada para distribuir la inversión, lo que puede diferir la capacidad plena al tiempo que complica la gestión de proveedores y la supervisión del desempeño. Los proveedores de inspección que ofrecen modelos comerciales flexibles y despliegues modulares están mejor posicionados para alinearse con presupuestos limitados y condiciones de preparación del emplazamiento en evolución.

Complejidad Operativa y Requisitos de Experiencia Técnica

Muchas agencias aduaneras todavía dependen de la elaboración de perfiles manuales de los conocimientos de embarque y de la integración incompleta de datos, lo que ralentiza la focalización de riesgos y debilita la precisión para la detección de anomalías. Las rotaciones de personal pueden erosionar el conocimiento institucional y reducir la continuidad en las unidades de control de contenedores y carga aérea, lo que afecta la eficacia del programa durante las transiciones. Los organismos de supervisión de los Estados Unidos han destacado problemas de planificación en los programas de tecnología de inspección no intrusiva, incluidos los desafíos de ingeniería de emplazamientos y coordinación que complican el despliegue y degradan el rendimiento en instalaciones con limitaciones. Las brechas de capacidad técnica en la interpretación de imágenes, la calibración de umbrales y la integración de sistemas pueden hacer que las agencias dependan de la experiencia de los proveedores durante más tiempo del previsto, lo que eleva los costos del ciclo de vida y ralentiza la modernización. Los países que combinan la digitalización de los procesos portuarios con procedimientos de manejo de carga simplificados obtienen ganancias mensurables en los tiempos de permanencia y rotación, lo que requiere una formación sostenida y apoyo de gobernanza para que las administraciones más pequeñas puedan replicarlo. Los ecosistemas de formación y los marcos de acreditación son importantes porque establecen una línea de base para el reconocimiento de competencias, la práctica de gobernanza de datos y la preparación para auditorías en todas las fronteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: El Crecimiento de Productos Químicos y Fertilizantes Supera el Dominio del Petróleo y el Gas

El petróleo y el gas representaron el 43,13% de la participación del mercado de inspección de carga en 2025, lo que refleja una dependencia histórica de la certificación de calidad y cantidad para los envíos de hidrocarburos a granel, mientras que se proyecta que los productos químicos y fertilizantes registren el crecimiento más rápido del 7,43% hasta 2031 a medida que se endurecen los estándares de pureza y los mandatos de trazabilidad. La demanda de pruebas de biocombustibles, combustible marino y combustible de aviación sostenible está aumentando al ritmo de la actividad de refinación y mezcla, y los proveedores están ampliando la capacidad analítica para abordar nuevas materias primas y especificaciones de productos con menor contenido de carbono. El marco de Gestión Responsable de Productos de la Asociación Internacional de Fertilizantes amplió su alcance a lo largo del ciclo de vida del producto, lo que profundiza la huella de inspección desde la producción hasta el almacenamiento y la distribución, y las auditorías de terceros continúan evaluando las instalaciones frente a umbrales de alto rendimiento. La inspección de metales y minerales sigue siendo una línea de negocio estable, ya que la actividad del cobre y el oro respalda los servicios de laboratorio y las pruebas in situ, con adquisiciones específicas utilizadas para añadir profundidad geoquímica y alcance local. La inspección de productos agrícolas se beneficia de los estándares de calidad de los granos, los procedimientos definidos y las estructuras de tarifas que sostienen la demanda de verificación incluso cuando los volúmenes de envío varían según la temporada. La inspección de bienes de consumo está siendo moldeada por nuevos requisitos de presentación electrónica y normas más estrictas de intercambio de datos, que impulsan más pasos de cumplimiento hacia etapas anteriores y refuerzan la demanda de verificación previa a la carga e integridad de la documentación.

De 2019 a 2025, el petróleo y el gas dominaron el mercado de inspección de carga, pero el segmento de productos químicos y fertilizantes se aceleró a medida que se expandieron las expectativas de sostenibilidad, los estándares de gestión responsable y las necesidades de documentación del ciclo de vida. La industria de inspección de carga está respondiendo con ofertas agrupadas que combinan pruebas, certificación y auditorías remotas para gestionar las presiones de costos y plazos mientras se preservan los niveles de garantía esperados por los prestamistas y compradores. Los servicios previos en metales y minerales mantuvieron su impulso a través de los ciclos de gasto de capital minero y la actividad de exploración, lo que reforzó la demanda de análisis geoquímico y laboratorios in situ. En agricultura, las tarifas de inspección estandarizadas y los criterios de calidad consistentes ayudaron a estabilizar la demanda de servicios incluso cuando los exportadores se adaptaron a los ajustes de rutas y las variaciones climáticas. Para los bienes de consumo, la presentación de certificados digitales y el intercambio de datos basado en plataformas están redefiniendo los puntos en los que ocurren la inspección, la verificación y la documentación, impulsando intervenciones más tempranas para evitar retrasos en la frontera. Los operadores establecidos están defendiendo sus márgenes con herramientas de flujo de trabajo digital y expansiones lideradas por adquisiciones que añaden escala de laboratorio en corredores de crecimiento y construyen resiliencia en las redes globales.

Por Tipo de Servicio: La Inspección Previa al Embarque Gana Terreno frente al Liderazgo de la Verificación de Calidad

La verificación de calidad y cantidad representó el 34,14% de los servicios en 2025, en consonancia con las necesidades de compradores y vendedores de conciliar grado, pureza y volumen, mientras que la inspección previa al embarque y precarga está prevista que crezca a un 6,78% anual hasta 2031 a medida que las contrapartes impulsan el escrutinio hacia etapas anteriores para prevenir disputas y acortar la permanencia en destino. Las adquisiciones gubernamentales respaldan este cambio, como la observación de carga y descarga de buques para carga de ayuda alimentaria, que incorpora supervisión independiente en programas de suministro críticos y establece prácticas claras de presentación de informes y documentación. Las iniciativas de la industria han introducido una certificación de control de calidad por niveles anclada en el seguimiento de hitos basado en datos y la mejora continua, que se integra de forma natural con las plataformas de datos inteligentes que centralizan la evidencia de desempeño. Las encuestas de peso y calado mantienen una importancia constante para los envíos a granel y de carga fraccionada, con protocolos estandarizados y software probado que ayudan a reducir la varianza de medición y defender el cumplimiento contractual. El trabajo de encuesta de cantidad de búnker y calidad del combustible se ve reforzado por las normas medioambientales marítimas actualizadas que requieren muestreo representativo y procedimientos de verificación definidos. La supervisión de carga y descarga continúa beneficiándose de los flujos de trabajo digitalizados que permiten la participación remota y una documentación más rápida, lo que ahorra tiempo al tiempo que mejora la transparencia para los clientes públicos y privados.

De 2019 a 2025, los compradores a menudo resistían la inspección previa al embarque debido a las tarifas adicionales, pero las prácticas de contratación y financiamiento están cambiando para vincular la certificación en etapas tempranas a la liberación de pagos o a los hitos logísticos. Como resultado, el mercado de inspección de carga está viendo cómo la verificación previa al embarque se adopta como estrategia preventiva, lo que reduce el retrabajo y las disputas de liquidación y realinea los costos hacia etapas más tempranas de la cadena. Mientras tanto, la verificación de calidad y cantidad sigue siendo esencial, y los proveedores se diferencian con operaciones remotas, certificados digitales y gestión de documentos basada en portales. Las tendencias en seguros y reclamaciones respaldan la expansión de la inspección de daños y contaminación a medida que los aseguradores exigen una recopilación de evidencias más sólida y una evaluación de causalidad más clara. Los contratos del sector público en ayuda alimentaria y aplicación de normas mantienen el volumen en la observación de buques, la evaluación de conformidad y los programas de verificación previa a la exportación. Los proveedores están ampliando las capacidades de software que admiten la presentación electrónica, la gestión del ciclo de vida de los certificados y las alertas para ayudar a los expedidores a adaptarse a las normas que cambian rápidamente sin interrupciones operativas[3]Registro Federal, "Tarifas 2025/2026 para Servicios de Inspección y Pesaje de Granos", Registro Federal, federalregister.gov.

Análisis Geográfico

Asia-Pacífico representó el 30,76% de la participación del mercado de inspección de carga en 2025 y está previsto que registre el crecimiento regional más rápido del 7,81% hasta 2031, respaldado por mejoras en las terminales, la digitalización aduanera y el aumento de los envíos de paquetes de comercio electrónico. Los proyectos Sagarmala de India añadieron capacidad de manejo a escala y redujeron el tiempo promedio de rotación de buques a 49,47 horas, mientras que las obras de conectividad en curso continúan alineando los enlaces terrestres con la nueva capacidad de las terminales. Al este de la Península Arábiga, la ampliación de la terminal de Yeda más que duplicó el rendimiento y añadió una instalación de inspección de contenedores refrigerados de alta capacidad, lo que mejora el flujo de productos perecederos al tiempo que eleva las expectativas de nivel de servicio para la verificación y la documentación. La expansión de los vehículos de terminal eléctricos y los manipuladores eléctricos de Jebel Ali muestra un movimiento hacia operaciones de menores emisiones, y las eficiencias relacionadas crean margen para una mayor inversión digital. Estos proyectos concentran los flujos de carga en grandes centros, lo que eleva las necesidades de planificación del rendimiento para los equipos de inspección y refuerza el valor de los acuerdos de acceso estructurado en las principales puertas de entrada. En toda la región, las autoridades aduaneras y portuarias están ampliando el uso de tecnología y la formación, lo que promueve la interoperabilidad entre los sistemas de inspección y las plataformas de datos de la cadena de suministro.

América del Norte está avanzando para elevar la cobertura de escaneo en las fronteras terrestres mediante despliegues adicionales de inspección no intrusiva en el año fiscal 2026, lo que generará más eventos de inspección y la demanda de servicios asociada a medida que los sistemas entren en funcionamiento. Las revisiones de supervisión han señalado desafíos de construcción y limitaciones de espacio en los cruces de alto tráfico, lo que implica una aceleración escalonada a medida que los emplazamientos se preparan y se gestionan los riesgos de interferencia. Las adquisiciones federales, como la observación de buques para ayuda alimentaria, muestran el uso continuo de garantías de terceros para gestionar la calidad e integridad del programa. Dentro del sector privado, la consolidación y las expansiones de capacidades son notables, incluidas las adquisiciones centradas en pruebas especializadas, calibración y análisis forense que complementan el trabajo de inspección y verificación. Las normas sobre productos de consumo están añadiendo requisitos de presentación electrónica que afectarán los flujos de trabajo de datos y certificados, lo que aumenta la importancia de los módulos de software que vinculan el cumplimiento de productos y la entrada aduanera. En conjunto, estas acciones muestran un camino hacia un entorno de despacho más automatizado y anclado en datos que amplía el papel de los socios de inspección en la planificación y ejecución.

Europa se está preparando para una reforma aduanera por fases que elimina el umbral de minimis de 150 EUR y traslada más responsabilidad a las plataformas, lo que impulsará más pasos de verificación hacia etapas anteriores y enfatizará la captura limpia de datos. El Centro de Datos Aduaneros central de la UE está posicionado para centralizar y armonizar las presentaciones, lo que crea oportunidades para los proveedores de inspección que pueden integrar resultados de pruebas, certificados y registros de respaldo en formatos estandarizados. Las normas marítimas sobre aparatos de elevación y muestreo de aceite combustible actualizan los requisitos de certificación de equipos y muestreo, lo que refuerza la verificación a bordo y el apoyo de laboratorio. En toda Europa, los programas OEA y los estándares nacionales de acreditación continúan sentando las bases para el reconocimiento de los protocolos de inspección y la competencia de los laboratorios. El éxito de las reformas de la UE dependerá de una integración fluida con los sistemas informáticos aduaneros y las plataformas de comercio electrónico, lo que podría influir en el tiempo de permanencia y la programación de inspecciones a corto plazo. A lo largo del período de pronóstico, las reformas estructurales y la adopción constante de tecnología respaldan una demanda consistente de inspección en bienes de alto valor y categorías sensibles al cumplimiento.

Panorama Competitivo

El mercado de inspección de carga muestra una concentración moderada, ya que los operadores globales establecidos aprovechan sus carteras de múltiples servicios, redes de laboratorios y credenciales en el sector público para anclar su participación, mientras que los especialistas regionales y los proveedores de tecnología de nicho ganan programas específicos con detección de anomalías impulsada por inteligencia artificial, certificados verificados en cadena de bloques o experiencia sectorial. La digitalización es ahora una línea de base competitiva, con los principales proveedores completando transiciones que permiten que una parte significativa de las operaciones se realice de forma remota, mejorando la velocidad, la calidad de la documentación y la preparación para auditorías. Algunas adquisiciones añaden capacidades especializadas de pruebas y calibración que amplían el alcance de la cobertura de contratos en segmentos industriales y de consumo. Las ofertas basadas en software se están expandiendo, incluidos módulos de presentación electrónica, gestión del ciclo de vida de certificados y funciones de alerta que reducen la fricción en el cumplimiento. Estas plataformas refuerzan la fidelización en los flujos de trabajo de expedidores y transitarios y ayudan a mantener los márgenes en las licitaciones con alta competencia de precios.

La expansión de la capacidad sigue siendo fundamental para satisfacer los picos de demanda regionales, con nuevos laboratorios e instalaciones mejoradas posicionadas donde se están expandiendo las cadenas de suministro de minería, hidrocarburos y bienes de consumo. La profundidad de la cartera aumenta la resiliencia frente a los ciclos de materias primas y los cambios de rutas, mientras que la construcción de laboratorios locales y las adquisiciones acortan el tiempo de respuesta y mejoran la capacidad de respuesta en ubicaciones remotas. Los acuerdos público-privados en entornos portuarios ilustran cómo los operadores están internalizando funciones adyacentes a la inspección, incluida la logística de patios autónoma y electrificada que depende de plataformas de datos integradas. A medida que los puertos digitalizan los flujos de trabajo y automatizan la documentación, los eventos de inspección pueden programarse y ejecutarse con menos transferencias y con rastros de evidencia más claros. Los proveedores de tecnología que suministran unidades de escaneo móvil de alta energía complementan la infraestructura fija, lo que permite una cobertura de inspección flexible cerca de los emplazamientos con limitaciones de capacidad. Los proveedores que combinan experiencia en equipos con software y servicios de campo están mejor posicionados para ganar contratos plurianuales y articular sinergias en los programas de modernización aduanera.

Los niveles de precios y la estratificación de los niveles de servicio se están volviendo más pronunciados a medida que las administraciones con mayor capital despliegan inspección y análisis mejorados con inteligencia artificial, mientras que los operadores con restricciones de costos dependen de rayos X heredados y muestreo manual. Esa divergencia complica la armonización transfronteriza y reduce la fungibilidad de las credenciales de inspección en los movimientos de múltiples jurisdicciones. Los operadores establecidos contrarrestan este riesgo agrupando la inspección con asesoramiento en cumplimiento y gestión digital de certificados para defender su participación donde la presión de licitación es mayor. Las empresas conjuntas y asociaciones de larga data aseguran el acceso en los grandes mercados, pero crean exposición a los cambios geopolíticos y las modificaciones de políticas que pueden redirigir las rutas comerciales. A lo largo del período de pronóstico, la diferenciación competitiva se centrará en integrar la inspección física con plataformas de datos escalables, mejorar la detección de anomalías y alinearse con las normas aduaneras en evolución que recompensan la verificación en etapas tempranas. Los proveedores que alineen sus hojas de ruta de software con las reformas aduaneras y las responsabilidades de las plataformas estarán mejor posicionados para capturar participación a medida que los flujos, los estándares y la cobertura de escaneo aumenten progresivamente.

Líderes de la Industria de Inspección de Carga

SGS SA

Bureau Veritas SA

Intertek Group plc

Cotecna Inspection SA

ALS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Ministerio de Puertos, Navegación y Vías Fluviales de India aprobó un proyecto de paso elevado por carretera de ₹472 crore en Tuna-Tekra para mejorar la conectividad de una terminal de contenedores de 2,19 millones de TEU y un muelle multipropósito de 18,33 millones de MTPA, alineado con un avance físico del 45%.

- Marzo de 2026: SGS obtuvo su séptimo contrato consecutivo de tres años de la Oficina de Normas de Kenia para servicios de verificación de conformidad previa a la exportación que cubren el período 2026-2029, con tarifas de inspección revisadas al 0,5-0,6% del valor FOB declarado y tarifas mínimas y máximas de USD 300 a USD 3.500.

- Febrero de 2026: Bureau Veritas presentó los resultados del año completo 2025 con la digitalización de todos los flujos de trabajo de inspección de servicios gubernamentales, lo que permite que un tercio de las operaciones se realice de forma remota, mejorando la eficiencia y la transparencia.

- Febrero de 2026: SGS anunció los resultados del año completo 2025, registrando un crecimiento orgánico del 5,6% y un flujo de caja libre de USD 841 millones, lo que refleja un sólido desempeño en pruebas, inspección y certificación.

Alcance del Informe Global del Mercado de Inspección de Carga

El Informe del Mercado de Inspección de Carga está Segmentado por Tipo de Carga (Petróleo y Gas, Metales y Minerales, y Más), por Tipo de Servicio (Verificación de Calidad y Cantidad, Encuesta de Peso y Calado, Inspección de Daños y Contaminación, Inspección Previa al Embarque/Precarga, Otros), y por Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Petróleo y Gas |

| Metales y Minerales |

| Productos Agrícolas |

| Productos Químicos y Fertilizantes |

| Bienes de Consumo |

| Otros |

| Verificación de Calidad y Cantidad |

| Encuesta de Peso y Calado |

| Inspección de Daños y Contaminación |

| Inspección Previa al Embarque/Precarga |

| Encuesta de Cantidad de Búnker y Calidad del Combustible |

| Supervisión de Carga/Descarga |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Petróleo y Gas | |

| Metales y Minerales | ||

| Productos Agrícolas | ||

| Productos Químicos y Fertilizantes | ||

| Bienes de Consumo | ||

| Otros | ||

| Por Tipo de Servicio | Verificación de Calidad y Cantidad | |

| Encuesta de Peso y Calado | ||

| Inspección de Daños y Contaminación | ||

| Inspección Previa al Embarque/Precarga | ||

| Encuesta de Cantidad de Búnker y Calidad del Combustible | ||

| Supervisión de Carga/Descarga | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inspección de carga y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de inspección de carga alcanzó USD 2.800 millones en 2025 y se espera que llegue a USD 3.700 millones en 2031, lo que refleja una CAGR del 4,48% durante 2026-2031.

¿Qué región lidera el mercado de inspección de carga en 2026?

Asia-Pacífico lidera por participación y está en camino de registrar el crecimiento más rápido hasta 2031, respaldado por ampliaciones portuarias, digitalización aduanera y el aumento de los flujos de paquetes.

¿Qué segmentos impulsan el crecimiento del mercado de inspección de carga hasta 2031?

El petróleo y el gas siguen siendo los más grandes por participación en 2025, mientras que los productos químicos y fertilizantes son el tipo de carga de más rápido crecimiento, y la inspección previa al embarque lidera el crecimiento de los servicios debido a los controles de calidad en etapas tempranas.

¿Qué regulaciones influyen más en los requisitos de inspección de carga?

La actualización del Marco SAFE de la Organización Mundial de Aduanas, la reforma aduanera de la UE para el comercio electrónico y los objetivos de inspección no intrusiva de los Estados Unidos en las fronteras terrestres son impulsores clave que amplían la cobertura de inspección y las obligaciones de datos.

¿Qué tecnologías están cambiando la forma en que se realizan las inspecciones?

El análisis de imágenes habilitado por inteligencia artificial, los escáneres móviles de alta energía y los flujos de trabajo digitales integrados están mejorando la detección de anomalías, la documentación y el rendimiento sin sacrificar la garantía.

¿Cómo están adaptando los proveedores de inspección sus modelos de servicio?

Los proveedores están agrupando pruebas, certificación y auditorías remotas, invirtiendo en software para la presentación electrónica y la gestión de certificados, y utilizando adquisiciones para añadir capacidades especializadas de laboratorio y calibración.

Última actualización de la página el: