Tamaño y Participación del Mercado de Transporte de Mercancías Perecederas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

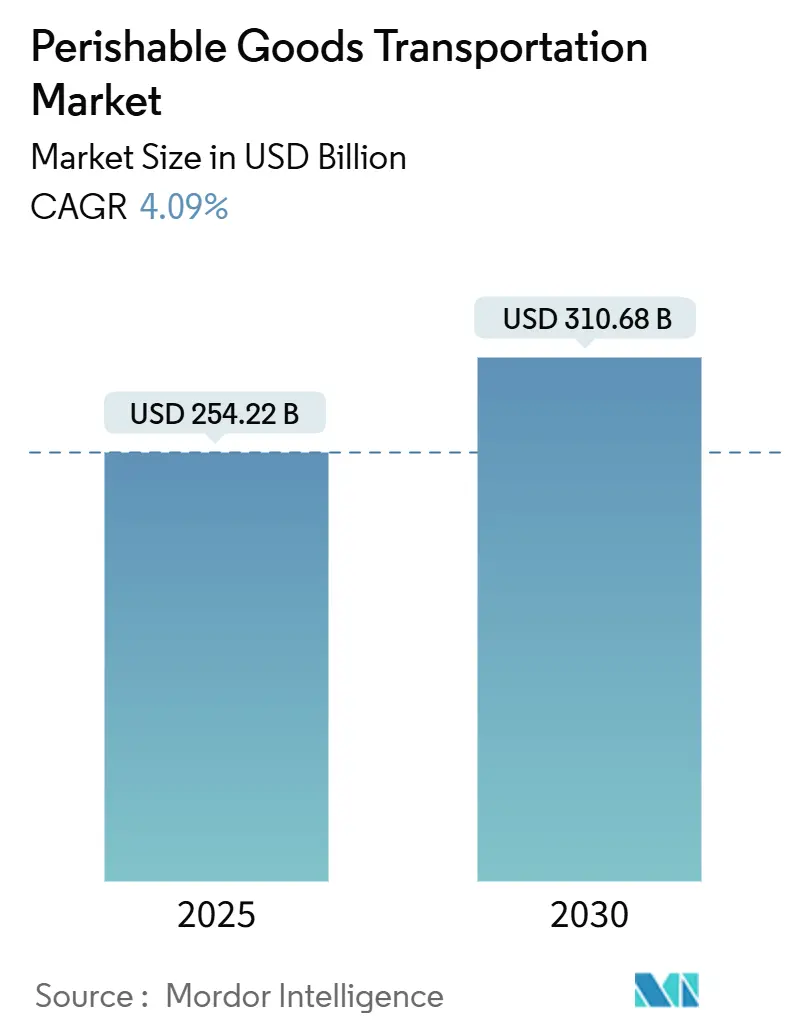

| Tamaño del Mercado (2025) | 254.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 310.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.09% CAGR |

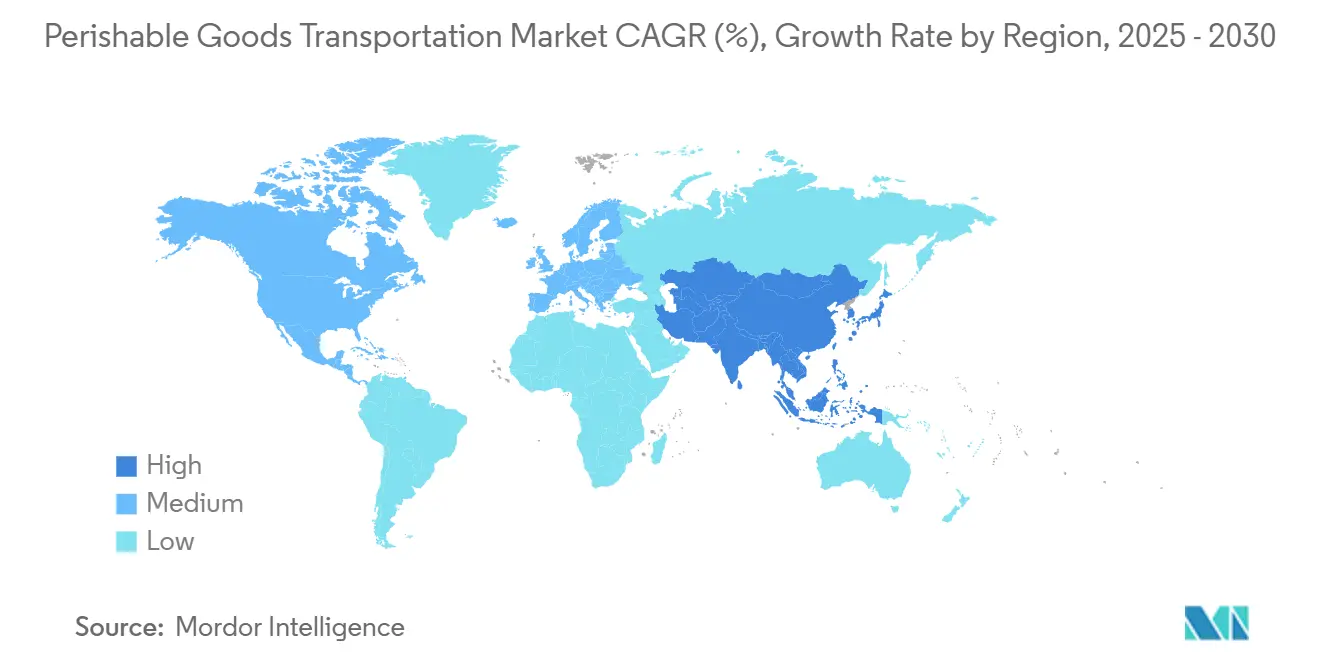

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

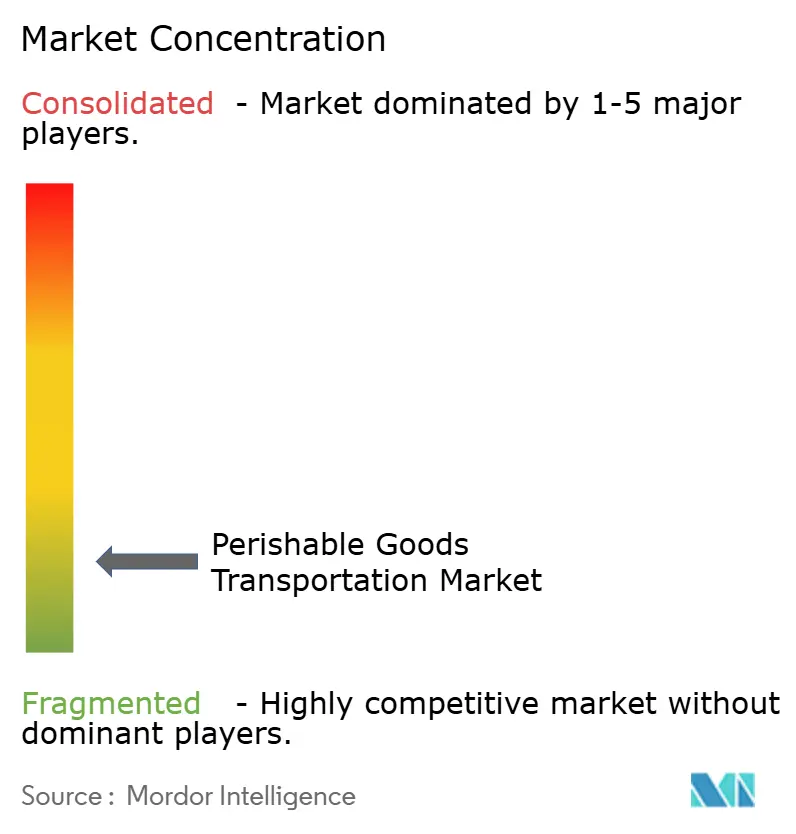

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías Perecederas por Mordor Intelligence

El tamaño del Mercado de Transporte de Mercancías Perecederas se estima en USD 254,22 mil millones en 2025, y se espera que alcance los USD 310,68 mil millones en 2030, a una CAGR del 4,09% durante el período de pronóstico (2025-2030).

La demanda está aumentando impulsada por las mejoras de infraestructura posteriores a la pandemia, normas más estrictas de seguridad alimentaria y la acelerada digitalización de las redes de cadena de frío. Los volúmenes de comestibles en comercio electrónico, los flujos farmacéuticos sensibles a la temperatura y los mandatos de trazabilidad más estrictos están creando conjuntamente una necesidad estructural de distribución refrigerada y congelada confiable[1]Registro Federal de EE. UU., "Requisitos para Registros de Trazabilidad Adicionales para Ciertos Alimentos," FEDERALREGISTER.GOV. La diversificación modal, en particular el crecimiento de los corredores aéreos premium para productos biológicos, está alterando las compensaciones entre costo y velocidad, mientras que los grandes proveedores de logística se están consolidando para aprovechar las eficiencias de escala. Al mismo tiempo, la tecnología —optimización de rutas mediante IA, sensores IoT y plataformas de visibilidad basadas en la nube— ha pasado de ser un diferenciador a convertirse en una capacidad básica.

Conclusiones Clave del Informe

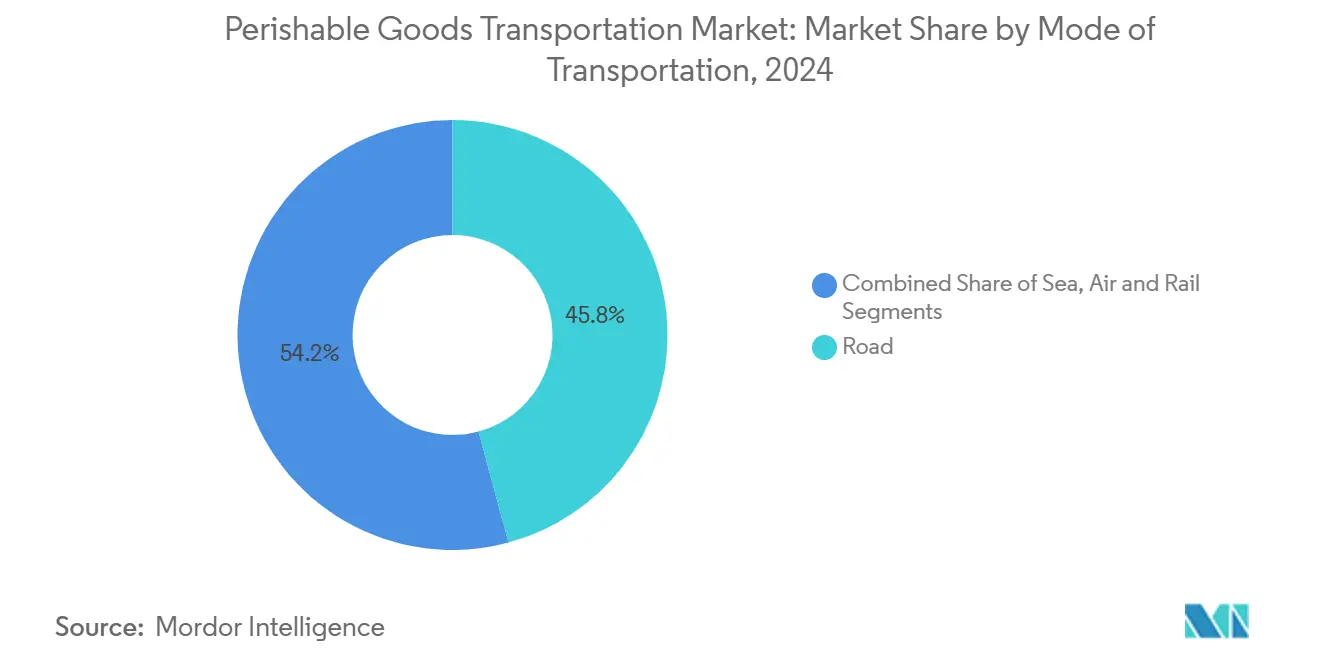

- Por modo de transporte, las redes de carretera lideraron con una participación del 45,80% del mercado de transporte de mercancías perecederas en 2024, mientras que se proyecta que el transporte aéreo de carga avance a una CAGR del 7,80% hasta 2030.

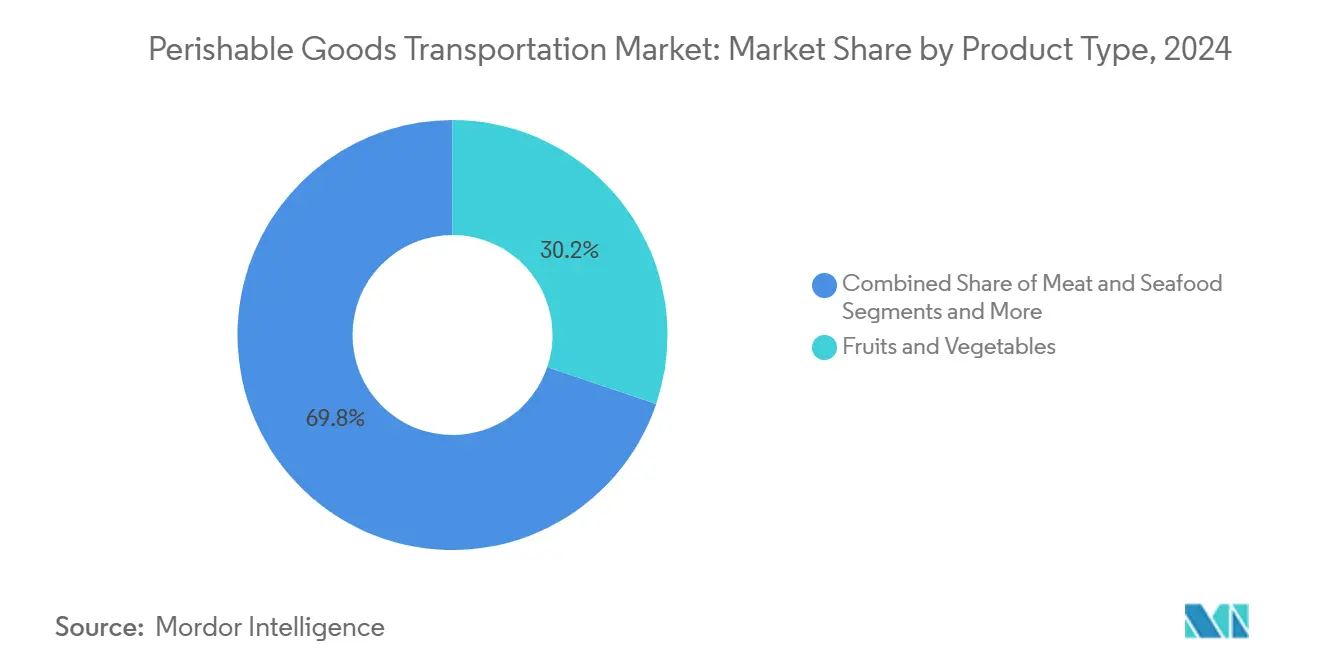

- Por tipo de producto, las frutas y verduras representaron el 30,20% de la participación del mercado de transporte de mercancías perecederas en 2024; se prevé que los productos farmacéuticos y biológicos se expandan a una CAGR del 12,10% hasta 2030.

- Por rango de temperatura, la carga refrigerada representó el 57,11% del tamaño del mercado de transporte de mercancías perecederas en 2024, mientras que se prevé que los productos congelados aumenten a una CAGR del 8,30% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 32,00% en 2024 y está preparada para una CAGR del 10,80% hasta 2030.

Tendencias e Información del Mercado Global de Transporte de Mercancías Perecederas

Análisis del Impacto de los Impulsores*

| Impulsor | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico de comestibles | +0.8% | Núcleo de Asia-Pacífico, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Mejoras de la cadena de frío para vacunas post-COVID | +0.6% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de seguridad alimentaria | +0.5% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de kits de comida directos al consumidor | +0.4% | América del Norte y la UE, emergente en el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización dinámica de rutas impulsada por IA | +0.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Apertura de rutas marítimas árticas | +0.2% | Hemisferio norte, corredor Rusia-China-Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico de Comestibles en Economías Emergentes

Las compras con enfoque en dispositivos móviles y la mayor adopción de pagos digitales están impulsando volúmenes de compras de comestibles en línea sin precedentes en Asia emergente. Los grandes mercados digitales ahora agrupan entregas de productos frescos en el mismo día que dependen de centros de almacenamiento en frío próximos a las ciudades y densas flotas de camiones refrigerados de carretera. Los operadores chinos están desplegando almacenes congelados totalmente automatizados capaces de funcionar a -30 °C, superando a las instalaciones manuales heredadas. Los gobiernos del Consejo de Cooperación del Golfo también están acelerando la construcción de depósitos de múltiples temperaturas para reforzar las agendas de seguridad alimentaria, y se proyecta que el gasto regional en activos de cadena de frío supere los USD 41 mil millones para 2030. Las empresas emergentes centradas en furgonetas eléctricas de última milla están elevando aún más las expectativas de servicio, presionando a los operadores establecidos a adoptar vehículos más ecológicos y franjas de entrega precisas a nivel horario. Este auge del comercio electrónico con alto contenido de productos perecederos sustenta la visibilidad de volumen a largo plazo para el mercado de transporte de mercancías perecederas.

Mejoras de la Cadena de Frío para Vacunas Post-COVID

La carrera global para distribuir vacunas de ARNm catalizó fuertes inversiones en almacenamiento certificado según las Buenas Prácticas de Distribución (BPD), remolques equipados con sensores y software de monitoreo redundante. Esos activos ahora se reutilizan para productos biológicos de mayor margen, análogos de insulina y mariscos de alto valor, impulsando sinergias entre segmentos. El Grupo DHL por sí solo destinó EUR 2 mil millones para la expansión de la logística sanitaria hasta 2030, incluidos nuevos centros farmacéuticos en Singapur, Leipzig e Indianápolis. La capacidad de refrigeración dimensionada inicialmente para miles de millones de dosis de vacunas ahora respalda flujos de temperatura controlada más amplios, garantizando una mejor densidad de rutas y menores ratios de retorno en vacío. Los procedimientos operativos estándar elaborados para el manejo de vacunas son adoptados cada vez más por los consignadores de alimentos, armonizando la documentación y reduciendo la complejidad del cumplimiento normativo.

Regulaciones Más Estrictas de Seguridad Alimentaria

La norma FSMA 204 de la FDA exigirá trazabilidad en 24 horas para los alimentos incluidos en la Lista de Trazabilidad de Alimentos a partir de enero de 2026, obligando a transportistas y expedidores a invertir en plataformas de datos interoperables. En paralelo, el Reglamento de la UE 2021/382 endurece los protocolos de higiene para los productos de origen animal, reforzando la necesidad de registros de temperatura de extremo a extremo[2]Comisión Europea, "Reglamento de la Comisión (UE) 2021/382," EUR-LEX.EUROPA.EU. Las marcas globales de bienes de consumo ahora prefieren la documentación en una sola plataforma en todas las regiones, lo que lleva a los proveedores de servicios logísticos a integrar registros de cadena de bloques con módulos de sistemas de gestión de almacenes y sistemas de gestión de transporte. Si bien los costos de cumplimiento son significativos, los operadores reportan una reducción de reclamaciones por deterioro y una ejecución más rápida de las retiradas del mercado, beneficios que amplían indirectamente el mercado de transporte de mercancías perecederas.

Rápido Auge de los Servicios de Kits de Comida Directos al Consumidor

Los proveedores de kits de comida han pasado de las suscripciones semanales a cajas de recetas a demanda entregadas en 24 horas. La asociación de HelloFresh con Rivian subraya el impulso hacia furgonetas de cero emisiones que aún garantizan la integridad de la cadena de frío hasta la puerta del cliente. Los proveedores de logística están probando soluciones de bolsas de gel reutilizables certificadas para 9 días de protección térmica, reduciendo los residuos de embalaje de un solo uso y el costo total de entrega. La automatización de almacenes selecciona unidades de mantenimiento de existencias individuales en contenedores modulares, permitiendo una alta variedad y plazos de entrega cortos sin sacrificar el control de temperatura. Estas innovaciones consolidan las perspectivas de crecimiento del mercado de transporte de mercancías perecederas al capturar volúmenes incrementales de consumidores que cocinan en casa.

Análisis del Impacto de las Restricciones*

| Restricción | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de camiones refrigerados cualificados | −0.7% | América del Norte y la UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto CAPEX/OPEX para flotas de múltiples temperaturas | −0.5% | Global, más agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de botella portuarios y escasez de puntos de conexión para refrigerados | −0.4% | Centros portuarios globales, concentrado en rutas Asia-Europa | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros por excursiones de temperatura | −0.3% | Global, con variaciones regionales en la cobertura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores de Camiones Refrigerados Cualificados

Los transportistas de América del Norte enfrentan una brecha de oferta de 80.000 conductores que afecta de manera desproporcionada a los corredores de temperatura controlada que requieren certificación adicional. Los nuevos reclutas muestran un interés limitado en los puestos de larga distancia que implican descarga manual en muelles fríos y estrictas auditorías de higiene. La desalineación regulatoria —como las diferentes leyes sobre cannabis entre estados y las normas federales de pruebas de drogas— reduce el grupo de trabajadores elegibles. Los transportistas están respondiendo con primas salariales, bonificaciones de incorporación y tecnología de seguridad en cabina, aunque las tasas de rotación siguen siendo elevadas. Los pilotos de convoyes autónomos podrían aliviar la escasez, pero es poco probable que el despliegue comercial se produzca antes de finales de la década, manteniendo la presión a corto plazo sobre la capacidad y los costos operativos dentro del mercado de transporte de mercancías perecederas.

Alto CAPEX/OPEX para Flotas de Múltiples Temperaturas

Los remolques refrigerados cuestan bastante más que los furgones secos estándar y requieren componentes especializados como mamparas divisoras de zonas, aislamiento de alta densidad y generadores de respaldo. Los gastos de energía están aumentando en medio de regulaciones más estrictas sobre refrigerantes y cambios obligatorios a refrigerantes con menor potencial de calentamiento global. Los operadores de flotas de tamaño pequeño a mediano tienen dificultades para financiar reemplazos en ciclos de cinco años, lo que dificulta su capacidad para licitar contratos minoristas complejos de múltiples paradas. Los fabricantes de equipos originales están introduciendo unidades de arranque eléctrico que permiten la conexión a la red en los muelles de carga para reducir el uso de diésel, pero la adopción depende de la disponibilidad de energía en tierra. La carga de capital podría acelerar la consolidación a medida que los grandes operadores logísticos de terceros con activos propios distribuyen la amortización de equipos sobre mayores volúmenes de carga, reforzando las ventajas de escala en el mercado de transporte de mercancías perecederas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: La Densidad de Carretera Sostiene el Volumen Mientras el Aire Captura el Valor

En 2024, los servicios de carretera capturaron el 45,80% de la participación del mercado de transporte de mercancías perecederas gracias a su incomparable alcance de puerta a puerta y sus extensas flotas de camiones refrigerados. El segmento se beneficia de densas redes de autopistas interestatales que gestionan productos frescos, lácteos y kits de comida con enrutamiento flexible. Sin embargo, la escasez de conductores y las regulaciones de carbono más estrictas presionan la rentabilidad, impulsando a los grandes transportistas a desplegar IA de optimización de rutas y unidades de refrigeración asistidas por energía solar.

La carga aérea, aunque representa una base de volumen mucho menor, se proyecta que crezca a una CAGR del 7,80% hasta 2030, ya que los productos biológicos, las terapias celulares y los mariscos de alto valor requieren ventanas de tránsito de menos de 48 horas. Las aerolíneas están ampliando las celdas de refrigeración dedicadas y los protocolos de transferencia rápida en pista para minimizar las excursiones de temperatura, reforzando su posicionamiento premium en el contexto del tamaño del mercado de transporte de mercancías perecederas.

El transporte marítimo sigue siendo fundamental para plátanos, carne y panadería congelada, aprovechando los contenedores refrigerados que ahora incorporan sondas IoT que transmiten datos a nivel de ruta a los expedidores. Las soluciones intermodales ferroviarias, como el Expreso México-Medio Oeste de CPKC, están ganando terreno al ofrecer alternativas de menor carbono con tiempos de tránsito similares a los del transporte por carretera. La jerarquía modal está, por tanto, evolucionando hacia una agilidad multimodal en la que los productos se mueven sin problemas desde el puerto al ferrocarril y a la carretera dentro de plataformas de visibilidad unificadas, amplificando la resiliencia en todo el mercado de transporte de mercancías perecederas.

Por Tipo de Producto: Los Productos Frescos Siguen Liderando Mientras los Productos Farmacéuticos Crecen con Fuerza

Las frutas y verduras representaron el 30,20% de los ingresos de 2024, respaldadas por la demanda durante todo el año en los centros urbanos y la globalización del abastecimiento. Las limitaciones de vida útil y la preferencia de los consumidores por la frescura mantienen la densidad de valor moderada, pero el enorme tonelaje consolida su influencia en la planificación de capacidad. En contraste, se prevé que los productos farmacéuticos y biológicos registren una CAGR del 12,10%, convirtiéndolos en el segmento de clientes de mayor expansión.

Las terapias avanzadas frecuentemente requieren entornos de 2–8 °C o de hielo seco ultracongelado, lo que exige primas de flete de 2 a 4 veces las tarifas de carga seca. Ese potencial de ingresos ha llevado a los operadores logísticos de terceros generalistas a adquirir instalaciones certificadas según las Buenas Prácticas de Distribución y a contratar Personas Cualificadas para mantener el cumplimiento normativo. Los segmentos de proteínas —carne y mariscos— muestran un crecimiento constante de un solo dígito medio, respaldado por el aumento de las dietas de clase media en Asia-Pacífico y la ampliación de la capacidad de congeladores de choque cerca de los puertos pesqueros. Las categorías de panadería, confitería y lácteos aprovechan la mayor vida útil refrigerada para penetrar en mercados distantes, ayudadas por envases de valor añadido que reducen la migración de humedad. En general, los volúmenes sanitarios de mayor margen están reformulando los puntos de referencia de precios y atrayendo nuevo capital hacia el tamaño del mercado de transporte de mercancías perecederas para carga especializada.

Por Rango de Temperatura: La Carga Refrigerada Domina, los Productos Congelados Ganan Impulso

Los envíos refrigerados entre 2 °C y 8 °C representaron el 57,11% del gasto total de 2024, lo que refleja su centralidad en vacunas, comidas listas para consumir y proteínas frescas. La amplia supervisión regulatoria, incluido el registro continuo de temperatura, impulsa la inversión en generadores de doble combustible y sondas redundantes para proteger la integridad de la carga.

Se proyecta que los productos congelados, que se transportan a −18 °C o por debajo, aumenten a una CAGR del 8,30% hasta 2030, ya que los consumidores se inclinan hacia los alimentos de conveniencia en medio de estilos de vida ocupados. La expansión de cadenas de restaurantes de servicio rápido en toda Asia emergente crea corredores incrementales de alimentos congelados, impulsando la demanda de contenedores refrigerados en las rutas intra-Asia. Los artículos estables a temperatura ambiente pero monitoreados —como el chocolate premium susceptible al blanqueamiento— se encuentran en una zona de nicho, utilizando contenedores isotérmicos en lugar de refrigeración activa. Los operadores están modernizando cada vez más los remolques con particiones de múltiples temperaturas, lo que permite cargas mixtas que maximizan los ratios de llenado mientras cumplen con las estrictas normas de segregación. Esta capacidad está destinada a desbloquear una expansión adicional del margen en todo el mercado de transporte de mercancías perecederas.

Análisis Geográfico

Asia-Pacífico representó el 32,00% de los ingresos globales en 2024 y se anticipa que registre una CAGR del 10,80% hasta 2030, lo que refleja la convergencia de la manufactura a gran escala, el aumento de los ingresos urbanos y la penetración del comercio electrónico. El despliegue de almacenes fríos robóticos en China y el estatus de India como exportador clave de medicamentos genéricos continúan expandiendo las huellas de cadena de frío domésticas mientras alimentan los volúmenes internacionales. Los corredores de transporte por carretera transfronterizos colaborativos y la facilitación del comercio de la ASEAN acortan los plazos de entrega, mejorando la ventaja competitiva del mercado de transporte de mercancías perecederas en la región. Las inversiones en sistemas de cascada de amoníaco-CO₂ de alta eficiencia también reducen la intensidad energética, alineándose con los objetivos regionales de descarbonización.

América del Norte mantiene un perfil maduro pero dinámico. La expansión de la entrega de comestibles de última milla y la fabricación de biotecnología sostiene la demanda, pero las restricciones de capacidad se manifiestan en cruces fronterizos congestionados e infraestructura portuaria envejecida. El centro de importación-exportación de Americold en Kansas City se integrará con las líneas ferroviarias de CPKC, lo que ilustra cómo la diversificación modal mitiga los cuellos de botella portuarios[3]Americold, "Planes para la Primera Instalación de Almacenamiento en Frío en la Red Ferroviaria de CPKC en Misuri," IR.AMERICOLD.COM. Se espera que las subvenciones federales de infraestructura destinadas a instalaciones de energía en tierra mejoren la economía energética del transporte refrigerado de corta distancia, apoyando los objetivos de sostenibilidad a largo plazo dentro del mercado de transporte de mercancías perecederas.

El estricto entorno regulatorio de Europa fomenta la adopción de tecnología a pesar del modesto crecimiento de volumen. La documentación posterior al Brexit añade capas de cumplimiento, pero las normas unificadas de seguridad alimentaria de la UE ofrecen claridad para los transportistas transfronterizos. La congestión portuaria en Róterdam y Amberes —donde los tiempos de permanencia alcanzaron recientemente los 7–10 días— ha alentado el uso de barcazas fluviales y enlaces ferroviarios para el almacenamiento intermedio. La ambición del bloque de reducir las emisiones del transporte en un 55% para 2030 está impulsando pruebas de camiones refrigerados propulsados por hidrógeno, un desarrollo que podría influir en los ciclos de renovación de equipos en todo el mercado de transporte de mercancías perecederas.

Panorama Competitivo

El transporte de mercancías perecederas sigue siendo moderadamente fragmentado. La compra de Schenker por parte de DSV por EUR 14.300 millones en 2024 creó un operador logístico de primer nivel con una capacidad de 4,3 millones de TEU y 17,5 millones de m² de almacenamiento, señalando un giro de la industria hacia entidades de megaescala[4]DSV A/S, "DSV Firma un Acuerdo para Adquirir Schenker," DSV.COM Fuente: Lineage Logistics, "Soluciones Directas al Consumidor," ONELINEAGE.COM . Kuehne + Nagel y DHL Global Forwarding, por su parte, priorizan plataformas digitales con activos ligeros que integran a una multitud de subcontratistas garantizando al mismo tiempo el cumplimiento uniforme de las Buenas Prácticas de Distribución y el Análisis de Peligros y Puntos de Control Crítico. Las empresas emergentes centradas en capas de visibilidad mediante IA ahora licencian su software a los operadores establecidos, difuminando las líneas entre proveedor de tecnología y operador logístico de cuarto nivel.

La intensidad de capital actúa como barrera de entrada; no obstante, los especialistas en nichos prosperan. La oferta pública inicial de USD 18 mil millones de Lineage Logistics financia congeladores automatizados de gran altura que alcanzan los −35 °C, atendiendo tanto a exportadores de proteínas como a fabricantes de vacunas de ARNm. Las adquisiciones de Frigo-Trans y BPL por parte de UPS ilustran cómo los integradores de paquetería buscan experiencia en refrigeración sanitaria para complementar sus redes globales. La diferenciación en el mercado está pasando de poseer camiones a gestionar datos —monitoreo de condiciones en tiempo real, trazabilidad mediante cadena de bloques y emparejamiento de rutas impulsado por IA— impulsando una inversión continua en todo el mercado de transporte de mercancías perecederas.

Las alianzas estratégicas son igualmente prominentes. CPKC se asocia con Americold para construir centros de frío junto a las vías ferroviarias, lo que permite a los expedidores evitar los puertos congestionados y reducir las emisiones hasta en un 30% por tonelada-kilómetro. Las marcas de kits de comida colaboran directamente con los transportistas en soluciones sostenibles de última milla, como las furgonetas eléctricas de Rivian, influyendo en las decisiones de composición de flotas en sentido ascendente. A medida que las regulaciones y los clientes exigen transparencia de temperatura de extremo a extremo, la intensidad competitiva gira cada vez más en torno a las plataformas tecnológicas en lugar de la capacidad física por sí sola.

Líderes de la Industria de Transporte de Mercancías Perecederas

Kuehne + Nagel

DHL Global Forwarding

DSV A/S

C.H. Robinson

FedEx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NewCold anunció la expansión de su instalación automatizada en el sur de Alberta, añadiendo capacidad de congelación en gran altura con refrigeración de amoníaco-CO₂ de nueva generación.

- Abril de 2025: El Grupo DHL comprometió EUR 2 mil millones para infraestructura de cadena de frío sanitaria hasta 2030, incluidos nuevos centros certificados según las Buenas Prácticas de Distribución en tres continentes.

- Marzo de 2025: Lineage Logistics adquirió ColdPoint Logistics por USD 223 millones, aumentando la capacidad del corredor de proteínas del Medio Oeste en 62.000 posiciones de palés.

- Diciembre de 2024: CPKC y Americold presentaron un programa de USD 500 millones a USD 1.000 millones para almacenamiento en frío junto a las vías ferroviarias en América del Norte durante la próxima década.

Alcance del Informe Global del Mercado de Transporte de Mercancías Perecederas

| Carretera |

| Mar |

| Aire |

| Ferrocarril |

| Frutas y Verduras |

| Carne y Mariscos |

| Productos Lácteos |

| Panadería y Confitería |

| Productos Farmacéuticos y Biológicos |

| Otros |

| Cadena de frío | Ambiente (15-25 grados C) |

| Refrigerado (2-8 grados C) | |

| Congelado (Menos de 0 grados C) | |

| Sin Cadena de Frío |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Modo de Transporte (Valor) | Carretera | |

| Mar | ||

| Aire | ||

| Ferrocarril | ||

| Por Tipo de Producto (Valor) | Frutas y Verduras | |

| Carne y Mariscos | ||

| Productos Lácteos | ||

| Panadería y Confitería | ||

| Productos Farmacéuticos y Biológicos | ||

| Otros | ||

| Por Rango de Temperatura (Valor) | Cadena de frío | Ambiente (15-25 grados C) |

| Refrigerado (2-8 grados C) | ||

| Congelado (Menos de 0 grados C) | ||

| Sin Cadena de Frío | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de mercancías perecederas?

El tamaño del mercado de transporte de mercancías perecederas es de USD 254,22 mil millones en 2025 y se proyecta que alcance los USD 310,68 mil millones para 2030.

¿Qué región lidera el mercado de transporte de mercancías perecederas en 2025?

Asia-Pacífico tiene la mayor participación regional con el 32,00% y también es la de mayor crecimiento con una CAGR del 10,80% hasta 2030.

¿Por qué el transporte aéreo de carga crece más rápido que otros modos?

Los productos farmacéuticos de alto valor y los perecederos urgentes justifican tarifas premium, impulsando una CAGR del 7,80% para el transporte aéreo de carga hasta 2030.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los productos farmacéuticos y biológicos crezcan a una CAGR del 12,10% debido al aumento de la medicina personalizada y la producción de biológicos.

Última actualización de la página el: