Tamaño y Participación del Mercado de Tratamiento del Síndrome de Ovario Poliquístico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Síndrome de Ovario Poliquístico por Mordor Intelligence

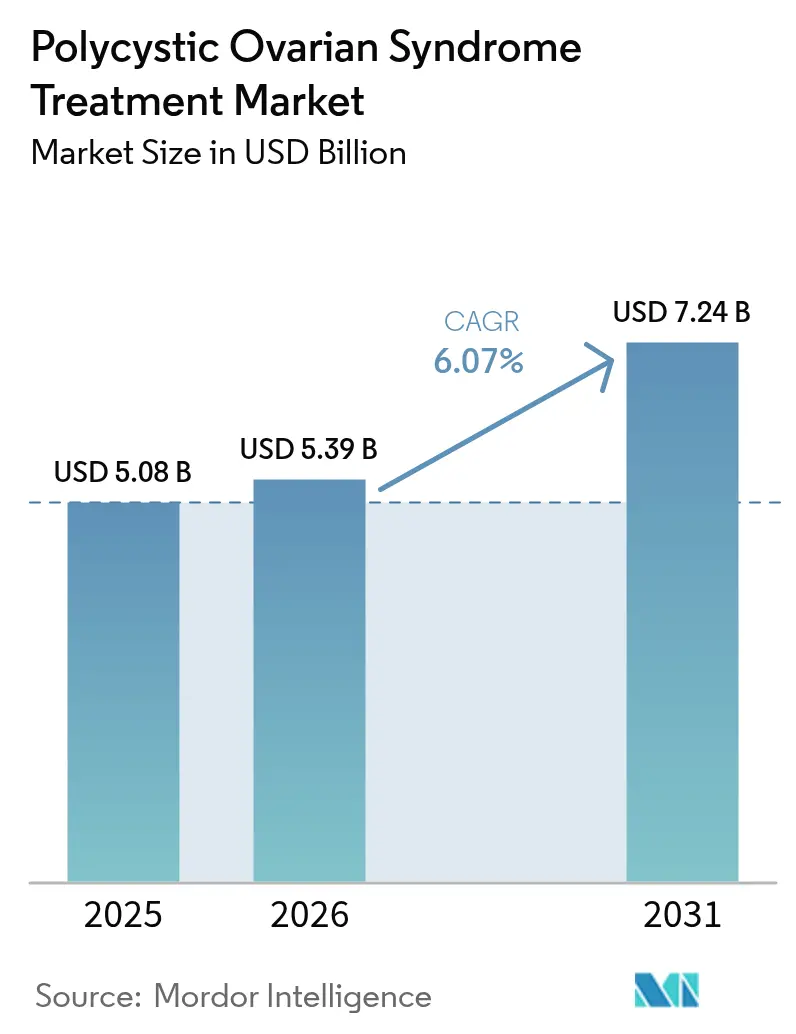

El tamaño del mercado de tratamiento del síndrome de ovario poliquístico fue valorado en USD 5,08 mil millones en 2025 y se estima que crecerá desde USD 5,39 mil millones en 2026 hasta alcanzar USD 7,24 mil millones en 2031, a una CAGR del 6,07% durante el período de pronóstico (2026-2031). La adopción de terapias basadas en evidencia que abordan tanto las aberraciones endocrinas como las metabólicas se está acelerando, respaldada por una mayor detección sistemática, atención guiada por directrices clínicas y el reconocimiento por parte de los pagadores de los ahorros de costos a largo plazo. Los médicos están cambiando gradualmente de la supresión de síntomas hacia una modificación integral del riesgo metabólico, con los agonistas del receptor GLP-1 encabezando los formularios tras ensayos comparativos directos que mostraron mayores reducciones de peso, insulina y andrógenos que los regímenes de metformina de referencia[1]S. Zhang et al., "Agonistas del Receptor GLP-1 para el SOP: Un Ensayo Aleatorizado Doble Ciego," Nature Co. La dosificación de precisión, la expansión del seguimiento digital y una mayor defensa del paciente están ampliando el acceso en entornos de ingresos medios, mientras que los centros hospitalarios integran equipos multidisciplinarios que agrupan servicios de endocrinología, dermatología y fertilidad en una sola visita. Por el lado de la oferta, las alianzas entre grandes farmacéuticas y biotecnológicas ágiles acortan los plazos de desarrollo de moduladores específicos de tejidos, mientras que los registros del mundo real proporcionan a los reguladores los criterios de valoración de seguridad necesarios para habilitar el etiquetado formal.

Conclusiones Clave del Informe

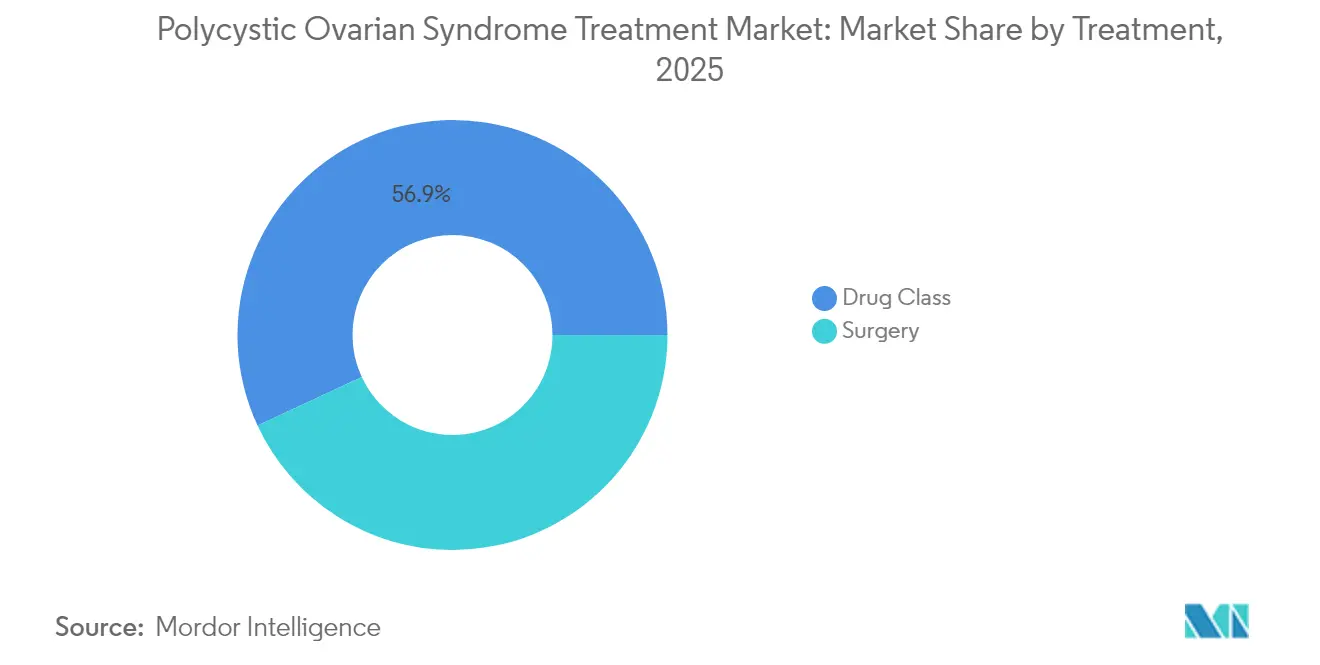

- Por modalidad de tratamiento, las clases de fármacos representaron el 56,92% de la participación del mercado de tratamiento del síndrome de ovario poliquístico en 2025; se proyecta que las intervenciones quirúrgicas registren la CAGR más rápida del 8,43% hasta 2031.

- Por necesidad del paciente, el manejo de la fertilidad representó el 54,88% del tamaño del mercado de tratamiento del síndrome de ovario poliquístico en 2025, mientras que el alivio cosmético y del hiperandrogenismo se expande a una CAGR del 8,69% hasta 2031.

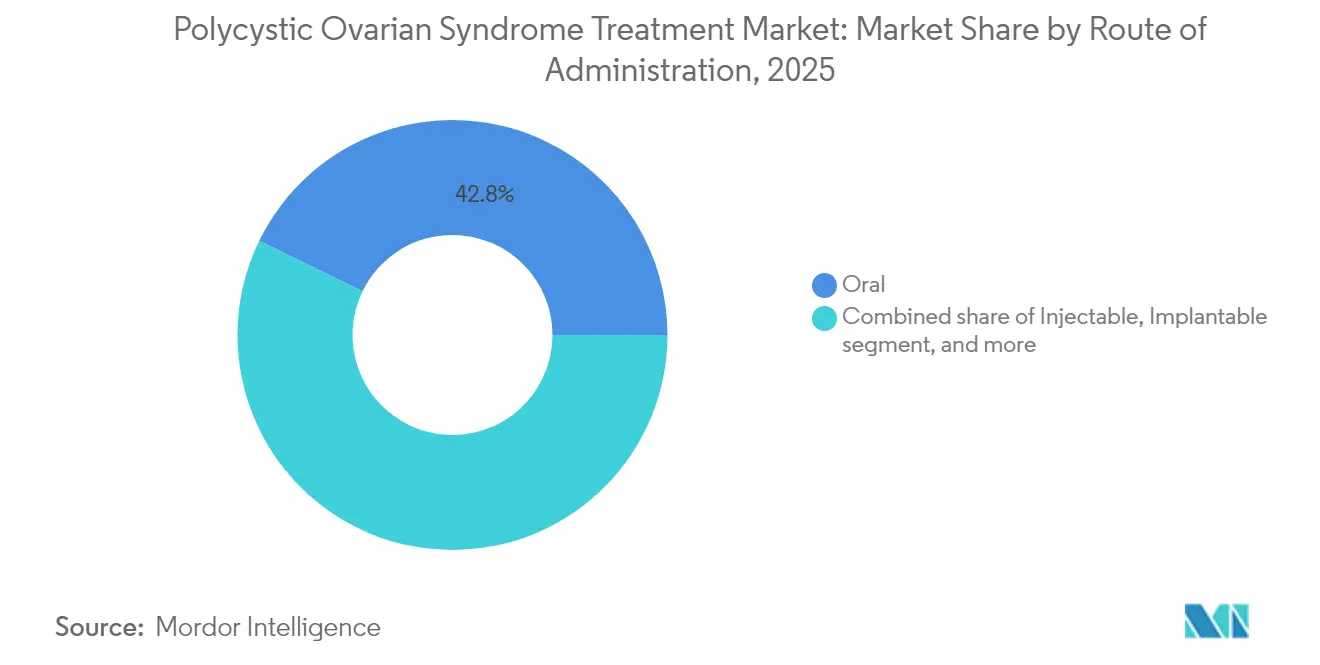

- Por vía de administración, las formulaciones orales representaron el 42,78% del tamaño del mercado de tratamiento del síndrome de ovario poliquístico en 2025, mientras que los inyectables ascienden a una CAGR del 9,32% impulsados por la adopción de GLP-1.

- Por canal de distribución, las farmacias hospitalarias suministraron el 49,02% de las terapias en 2025; los canales en línea y de venta directa al consumidor crecen a una CAGR del 9,11% a medida que las clínicas virtuales de salud femenina se expanden.

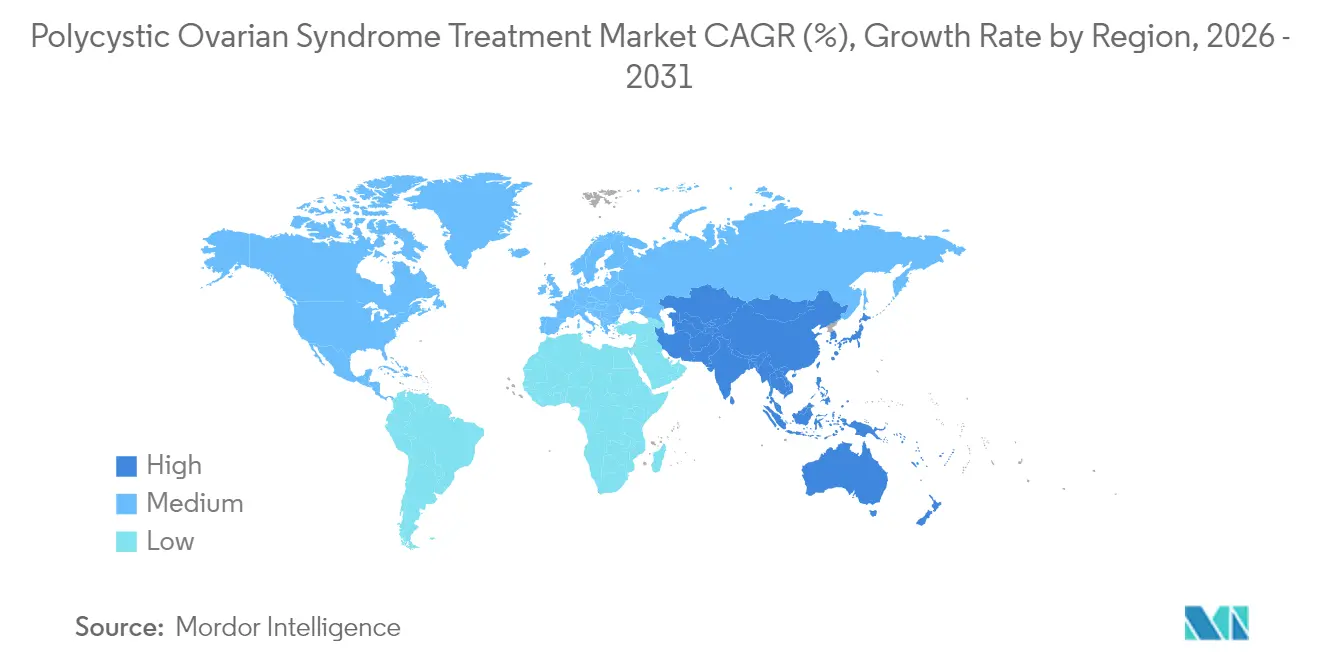

- Por geografía, América del Norte lideró con una participación de mercado del 41,98% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Síndrome de Ovario Poliquístico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global del SOP | +1.8% | Global; mayor en Asia-Pacífico y MENA | Largo plazo (≥ 4 años) |

| Adopción creciente de anticonceptivos hormonales | +1.2% | América del Norte y UE; en expansión en mercados emergentes | Mediano plazo (2-4 años) |

| Mayor enfoque en la salud metabólica de la mujer | +1.5% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de servicios de fertilidad y clínicas de reproducción asistida | +0.9% | Global; crecimiento rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en el desarrollo de fármacos endocrinos y metabólicos | +1.1% | Concentrado en EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Programas de concientización y detección liderados por el gobierno | +0.7% | Principalmente mercados desarrollados, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global del Síndrome de Ovario Poliquístico

Nuevas encuestas epidemiológicas reportan una prevalencia de hasta el 17,40% entre mujeres urbanas de 18 a 35 años, muy por encima de las estimaciones globales anteriores del 8-13%. La actualización de 2021 de la Carga Global de Enfermedades registró un aumento del 89% en los casos diagnosticados entre 1990 y 2021, con años de vida ajustados por discapacidad incrementados en un 87%[2]J. Smith et al., "Carga Metabólica del SOP 1990-2021," Frontiers in Public Health, frontiersin.org. Los proveedores ahora realizan sistemáticamente detección en adolescentes que presentan obesidad o ciclos irregulares, captando fenotipos más leves que antes no se registraban. El impacto económico ya no se limita a los tratamientos de infertilidad; la diabetes secundaria, los eventos cardiovasculares y la pérdida de productividad ejercen una presión creciente sobre los presupuestos de salud. Como resultado, los ministerios de salud de India, Arabia Saudita y Filipinas están incorporando módulos de SOP en los programas nacionales de enfermedades no transmisibles, anclando la demanda a largo plazo de soluciones integradas.

Mayor Enfoque en la Salud Metabólica de la Mujer

La resistencia a la insulina afecta al menos a la mitad de todos los pacientes con SOP, lo que impulsa un cambio desde objetivos puramente reproductivos hacia la protección cardiometabólica a largo plazo. La semaglutida 2,4 mg produjo una pérdida de peso media del 12,3% frente al 5,7% con metformina en un estudio comparativo directo de 48 semanas, al tiempo que redujo la testosterona libre en un 34%. Los agonistas de incretinas triple que estimulan las vías GLP-1, GIP y glucagón se encuentran en Fase II, prometiendo efectos aditivos sobre la grasa visceral y la recuperación ovulatoria. Los pagadores en Alemania y Australia clasificaron recientemente el SOP como un estado de prediabetes de alto riesgo, autorizando una farmacoterapia metabólica más temprana.

Expansión de Servicios de Fertilidad y Clínicas de Reproducción Asistida

Aproximadamente el 80% de la infertilidad anovulatoria se origina en el SOP, lo que impulsa a las cadenas de clínicas a lanzar paquetes de tratamiento adaptados al SOP que combinan endocrinología interna, asesoramiento nutricional y tecnologías reproductivas. Los fondos de capital privado cerraron más de 20 adquisiciones de centros en 2024, apostando por la creciente demanda y los flujos de caja resistentes a las recesiones. Los algoritmos de inteligencia artificial que predicen la respuesta ovárica ofrecen a las clínicas un elemento diferenciador; Kindbody reporta un incremento del 14% en las tasas acumuladas de nacidos vivos tras implementar su protocolo de SOP en sus ubicaciones en Estados Unidos. Estos entornos ricos en datos generan biobancos anonimizados que los desarrolladores de fármacos están aprovechando para correlaciones genotipo-fenotipo.

Avances en el Desarrollo de Fármacos Endocrinos y Metabólicos

La actividad en el pipeline se disparó tras la publicación por parte de la FDA de una guía preliminar que describe criterios de valoración sustitutos —como la tasa de ovulación y el HOMA-IR— para la aprobación acelerada. La alianza de Bayer por EUR 330 millones con Evotec apunta a las vías de foliculogénesis, mientras que AbbVie está avanzando un degradador selectivo del receptor de andrógenos hacia la Fase I. Las empresas emergentes respaldadas por capital de riesgo se centran en miméticos de adiponectina y moduladores de kisspeptina que prometen beneficios multisistémicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de terapéuticos aprobados por la FDA específicos para el SOP | -1.4% | EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad con la terapia hormonal a largo plazo | -0.8% | Global; más pronunciado en países de altos ingresos | Mediano plazo (2-4 años) |

| Altos costos de bolsillo para los tratamientos de infertilidad | -1.0% | Mercados emergentes y de ingresos medios | Mediano plazo (2-4 años) |

| Acceso limitado a atención especializada en mercados emergentes | -0.9% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Terapéuticos Aprobados por la FDA Específicos para el SOP

Sin ningún fármaco formalmente etiquetado para el SOP, los médicos recurren a indicaciones para diabetes, anticonceptivos y pérdida de peso, generando engorrosos obstáculos de autorización previa: el 83% de los pacientes en Estados Unidos enfrenta al menos un rechazo antes de recibir terapia con GLP-1. El diseño de los ensayos se complica por los fenotipos heterogéneos, lo que hace lento el acuerdo sobre criterios de valoración compuestos. Aunque la guía preliminar reciente de la FDA aporta claridad, las aprobaciones completas siguen estando a varios años de distancia, alargando los ciclos de comercialización y moderando la captación de ingresos a corto plazo.

Preocupaciones de Seguridad con la Terapia Hormonal a Largo Plazo

El riesgo cardiometabólico ya es elevado en el SOP, por lo que la exposición de por vida a anticonceptivos basados en estrógenos genera debate sobre el potencial de trombosis y accidente cerebrovascular. Los agonistas de GLP-1 añaden una capa de vigilancia, con hiperplasia de células C tiroideas señalada en modelos preclínicos en MedicalNewsToday. El mayor seguimiento infla los costos de atención y puede disuadir a las mujeres más jóvenes de iniciar el tratamiento tempranamente, ralentizando la adopción de opciones por lo demás eficaces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tratamiento: Las Clases de Fármacos Mantienen la Primacía Mientras los Dispositivos Ganan Velocidad

Los fármacos capturaron el 56,92% del mercado de tratamiento del síndrome de ovario poliquístico en 2025, anclando los ingresos a través de altas tasas de renovación de prescripciones y amplia familiaridad con los seguros. Los anticonceptivos orales combinados, la metformina y la primera generación de GLP-1 dominan los formularios, con los inhibidores selectivos de la recaptación de serotonina abordando la ansiedad y la depresión comórbidas en el 68% de los pacientes. La diversidad del pipeline se amplía a medida que las biotecnológicas prueban degradadores del receptor de andrógenos y moduladores de células de la granulosa. La intensidad competitiva debería aumentar una vez que los tri-agonistas de incretinas de próxima generación, actualmente en Fase II, publiquen los criterios de valoración de ovulación.

Las intervenciones quirúrgicas y basadas en dispositivos se expanden a una CAGR del 8,43%, aunque desde una base menor, impulsadas por la perforación ovárica mínimamente invasiva y las plataformas emergentes de ablación electrotérmica. El estudio REBALANCE investiga el dispositivo basado en catéter de May Health, que aplica ráfagas de radiofrecuencia de subsegundo bajo guía ecográfica, reduciendo potencialmente el riesgo de adherencias frente a la laparoscopia. Si los datos de ovulación a 12 meses se mantienen, los pagadores podrían reposicionar la terapia con dispositivos por delante de los costosos ciclos farmacológicos repetidos en cohortes resistentes al clomifeno, remodelando las jerarquías de reembolso.

Por Necesidad del Paciente: La Fertilidad Domina, las Preocupaciones Cosméticas Aumentan

El manejo de la fertilidad representó el 54,88% del gasto de los pacientes en 2025, reflejando la alta proporción de infertilidad anovulatoria atribuible al SOP y la fuerte demanda de agentes de inducción de la ovulación y servicios de reproducción asistida. Las tasas de nacidos vivos superan el 60% en mujeres menores de 35 años cuando los protocolos de estimulación individualizados incorporan sensibilizadores a la insulina y soporte lúteo preciso. Las clínicas ahora comercializan paquetes integrados que combinan endocrinología, nutrición y servicios de embriones, alargando los ingresos por paciente.

La demanda de alivio cosmético y del hiperandrogenismo —que abarca hirsutismo, acné y alopecia— ocupa el segundo lugar y crecerá más rápido a una CAGR del 8,69%. Los resultados reportados por los pacientes revelan un malestar sostenido incluso en fenotipos normo-ovulatorios, impulsando la adopción de antiandrógenos tópicos, sistemas de depilación con láser de diodo y teleconsultas dermatológicas. Las plataformas de salud digital incorporan seguimiento fotográfico y paneles hormonales, ofreciendo a los usuarios indicadores de progreso medibles y fomentando la retención de suscripciones más allá de las ventanas centradas en la fertilidad.

Por Vía de Administración: Conveniencia Oral frente a Potencia Inyectable

Las formulaciones orales retuvieron el 42,78% del tamaño del mercado de tratamiento del síndrome de ovario poliquístico en 2025, impulsadas por la metformina genérica, las píldoras combinadas de estrógeno-progestina y las mezclas emergentes de inositol que registraron mejoras estadísticamente significativas en la regularidad menstrual durante la Fase III. Los comprimidos de liberación prolongada han reducido las tasas de abandono gastrointestinal, prolongando la persistencia.

Los inyectables son los de más rápido crecimiento con una CAGR del 9,32% hasta 2031. La semaglutida y la tirzepatida de administración semanal ofrecen reducciones sustanciales de peso y andrógenos, mientras que las formulaciones de depósito extienden la dosificación a cuatro semanas, abordando las reticencias de cumplimiento. La investigación sobre implantes subdérmicos y parches de microagujas apunta a combinar la conveniencia oral con la biodisponibilidad parenteral, lo que sugiere una presión futura sobre el dominio de los comprimidos.

Por Canal de Distribución: Los Canales Digitales se Amplían

Las farmacias hospitalarias distribuyeron el 49,02% de las terapias en 2025, justificado por la complejidad de la enfermedad y la necesidad de pruebas metabólicas de referencia antes del inicio en AllaraHealth. Los farmacéuticos en el lugar ajustan las dosis de anticonceptivos, sensibilizadores a la insulina y complementos psiquiátricos, reduciendo las llamadas por eventos adversos. Los centros académicos también albergan la mayoría de los procedimientos basados en dispositivos, reforzando el dominio hospitalario.

Las farmacias en línea y los portales de venta directa al consumidor crecen a una CAGR del 9,11%. La plataforma verticalmente integrada de Allara Health agrupa teleconsulta, análisis de laboratorio y envío de medicamentos el mismo día; el 75% de los usuarios reportó alivio de síntomas en menos de 30 días. Las cadenas nacionales integran recetas electrónicas en aplicaciones de fidelización, ganando participación a los mostradores minoristas a medida que la legislación en estados como Illinois permite a los farmacéuticos dispensar anticonceptivos de forma autónoma.

Análisis Geográfico

América del Norte lideró con una participación del 41,98% en 2025, impulsada por una amplia cobertura de seguros para estudios diagnósticos, una infraestructura de fertilidad madura y una extensa actividad de ensayos clínicos. Estados Unidos representó más del 80% de los ingresos regionales, aunque los obstáculos de autorización previa retrasan el inicio de GLP-1 una mediana de 37 días. La reciente aprobación en Canadá de fezolinetant para los síntomas vasomotores señala a un regulador receptivo a los criterios de valoración menopáusicos y metabólicos, sentando un precedente para futuras solicitudes de etiquetado para el SOP.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,44%, respaldado por una mayor prevalencia urbana, ingresos disponibles crecientes y una gran demanda insatisfecha de fertilidad. Estudios metropolitanos en India documentan una prevalencia del 17,40% en mujeres de 20 a 29 años, impulsando a los centros de salud federales a adoptar la detección universal de SOP durante las visitas prenatales. La armonización regulatoria bajo el Grupo de Trabajo de Productos Farmacéuticos de la ASEAN facilita los lanzamientos transfronterizos de medicamentos, mientras que la relajación de la política del tercer hijo en China amplía las inscripciones en servicios reproductivos.

Europa ofrece ganancias estables de un solo dígito medio gracias a la cobertura sanitaria universal y las sólidas redes de especialistas. Los marcos nacionales reembolsan cada vez más las intervenciones metabólicas en etapas más tempranas del curso de la enfermedad, con las aseguradoras estatutarias de Alemania añadiendo la semaglutida a la lista de beneficios por obesidad para el SOP en 2025. Los datos del mundo real de los registros escandinavos alimentan a las autoridades de seguridad, acelerando las actualizaciones de etiquetado para las terapias combinadas.

Oriente Medio y África muestran marcados aumentos de prevalencia —las tasas estandarizadas por edad aumentaron un 37,9% entre 1990 y 2019—, aunque la adopción terapéutica sigue siendo limitada por el reembolso fragmentado y la escasez de especialistas. Los programas piloto de tele-endocrinología en Arabia Saudita reducen los tiempos de desplazamiento en un 60%, lo que indica que la atención digital puede superar la escasez de instalaciones. La concienciación en América del Sur está aumentando: las sociedades cardiovasculares brasileñas ahora clasifican el SOP como un potenciador de riesgo, impulsando el reembolso de paneles lipídicos y la detección metabólica.

Panorama Competitivo

El mercado de tratamiento del síndrome de ovario poliquístico sigue siendo muy fragmentado, lo que refleja la ausencia de aprobaciones específicas para la enfermedad y la dependencia de la prescripción fuera de indicación de múltiples clases. Ningún fabricante posee una participación global de dos dígitos, lo que otorga a los innovadores de mediana capitalización espacio para crear nichos con moduladores selectivos de receptores o inducción de ovulación asistida por dispositivos. La alianza de Bayer con Evotec pone de manifiesto el apetito de las grandes farmacéuticas por la biología validada, combinando la plataforma de células madre pluripotentes inducidas de Evotec con la capacidad de comercialización de Bayer en un acuerdo de EUR 330 millones.

Los participantes de primera línea digital están remodelando las vías de atención. La Serie B de Allara Health eleva la financiación acumulada a USD 38,5 millones, financiando equipos nacionales de tele-endocrinología y dermatología que eventualmente podrían negociar rebajas en formularios directamente con los fabricantes. Los motores de diagnóstico impulsados por inteligencia artificial alcanzan una precisión del 80-90% en modelos de regresión logística y CNN probados en 15.000 imágenes de ultrasonido, prometiendo un triaje optimizado en clínicas con recursos limitados.

Las empresas de dispositivos también atraen atención. La Serie B de USD 25 millones de May Health financia ensayos fundamentales para su catéter de reequilibrio ovárico, mientras que Provation Life obtuvo patentes en Estados Unidos para un suplemento a base de inositol con cromo de liberación lenta destinado a mejorar la sensibilidad a la insulina. La consolidación en los servicios de fertilidad amplifica el poder de compra; el operador estadounidense Kindbody aprovecha sus 2,7 millones de vidas cubiertas para negociar descuentos en medicamentos, una amenaza emergente para las farmacias especializadas independientes.

Líderes de la Industria del Tratamiento del Síndrome de Ovario Poliquístico

Pfizer Inc.

Teva Pharmaceutical Industries Limited

Novartis International AG

Takeda Pharmaceutical Company Limited

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Allara Health cerró una Serie B de USD 26 millones para escalar su plataforma virtual de atención para el SOP y salud hormonal en todo Estados Unidos.

- Diciembre de 2024: La Universidad de Oklahoma inició el estudio REBALANCE para evaluar el dispositivo de reequilibrio ovárico electrotérmico de May Health para la inducción de la ovulación en el SOP resistente al clomifeno.

- Octubre de 2024: Provation Life recibió patentes en Estados Unidos que cubren su formulación Inositol Plus destinada al manejo de la resistencia a la insulina en el SOP.

- Febrero de 2024: Cosette Pharmaceuticals adquirió Mayne Pharma por USD 430 millones, ampliando su franquicia de salud femenina con varias marcas de anticonceptivos relevantes para el SOP.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento del síndrome de ovario poliquístico como todos los medicamentos con receta, agentes reguladores de hormonas, medicamentos sensibilizadores a la insulina, procedimientos de fertilidad e intervenciones quirúrgicas que se utilizan para manejar los síntomas endocrinos, metabólicos, reproductivos y cosméticos del SOP en mujeres y adolescentes. Según Mordor Intelligence, los valores se reportan en dólares estadounidenses constantes de 2024 en 17 países y cinco grandes regiones, con cada cifra reflejando los ingresos a nivel del fabricante menos los márgenes del distribuidor.

Exclusión del alcance: Los suplementos nutracéuticos y las formulaciones herbales de venta libre quedan fuera del cálculo actual.

Descripción General de la Segmentación

- Por Tratamiento

- Clase de Fármaco

- Anticonceptivos Hormonales

- Agentes Sensibilizadores a la Insulina

- Antidepresivos

- Agentes Antiobesidad

- Otras Clases de Fármacos

- Cirugía

- Resección en Cuña Ovárica

- Perforación Ovárica Laparoscópica

- Otras Cirugías

- Clase de Fármaco

- Por Necesidad del Paciente

- Manejo de la Fertilidad

- Manejo Metabólico / del Peso

- Alivio Cosmético / del Hiperandrogenismo

- Por Vía de Administración

- Oral

- Inyectable

- Implantable

- Transdérmico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y Plataformas de Venta Directa al Consumidor

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a endocrinólogos, especialistas en fertilidad, compradores de farmacias hospitalarias y directores médicos de pagadores en América del Norte, Europa, Asia-Pacífico y el CCG. Estas discusiones confirmaron las líneas de tratamiento típicas, el uso emergente de GLP-1 y los cambios de precios en el mundo real, permitiéndonos ajustar los supuestos secundarios y cuestionar los rangos de costo por paciente antes de cerrar el modelo.

Investigación Documental

Comenzamos mapeando el universo de terapias para el SOP reembolsadas y de pago propio a través de conjuntos de datos públicos como el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, el Centro Nacional de Estadísticas de Salud del CDC de Estados Unidos, la Base de Datos de Atención Sanitaria de Eurostat y portales nacionales de utilización de medicamentos como el Libro Naranja de la FDA. Las familias de patentes se examinaron en Questel para evaluar los pipelines de moléculas, mientras que los volúmenes comerciales se verificaron en UN Comtrade para validar los flujos de metformina y clomifeno. Los archivos de las empresas, las presentaciones para inversores y los artículos revisados por pares de revistas como Human Reproduction aclararon aún más las tendencias de prevalencia y las duraciones medias de tratamiento.

Las fuentes de suscripción, incluidas D&B Hoovers para ingresos de empresas, Dow Jones Factiva para flujo de operaciones y Marklines para señales de gasto de capital hospitalario validadas automáticamente en Asia-Pacífico, enriquecieron las líneas de base de adopción de terapias. La lista anterior es ilustrativa; se consultaron muchos repositorios públicos y de pago adicionales como verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de prevalencia a cohorte tratada de arriba hacia abajo que comienza con la incidencia de SOP estratificada por edad, resta las participaciones no diagnosticadas y luego superpone la penetración del tratamiento por clase terapéutica. Las verificaciones de abajo hacia arriba que muestrearon el precio de venta promedio multiplicado por los volúmenes de envío del fabricante obtenidos de datos aduaneros y auditorías de canales ayudaron a alinear los totales. Los impulsores clave incluyen las tasas de visitas a clínicas de fertilidad, la adopción de anticonceptivos hormonales, el crecimiento de las prescripciones de GLP-1, la prevalencia de obesidad y los límites de reembolso regionales. Una regresión multivariante con superposiciones ARIMA proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios captura los impactos de directrices o precios. Las brechas donde los datos de envío eran escasos se cubrieron con ratios de utilización validados por expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de varianza que señalan oscilaciones del 5% o más año tras año. Los analistas senior reconfirman las anomalías, y una revisión por pares aprueba cada módulo. Actualizamos el archivo cada año y activamos actualizaciones intermedias si las aprobaciones regulatorias, las alertas de seguridad importantes o los lanzamientos de medicamentos de gran éxito cambian materialmente los pronósticos.

Por Qué la Línea de Base del Tratamiento del Síndrome de Ovario Poliquístico de Mordor Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes reglas de inclusión, puntos de precio, monedas y velocidades de actualización.

Los principales factores de divergencia suelen rastrearse en tres áreas: alcances de la competencia que incluyen suplementos no regulados, curvas de adopción optimistas para fármacos en pipeline, o extrapolaciones de CAGR generales con escasas verificaciones primarias. El modelo de Mordor reporta únicamente terapias con receta, aplica precios de venta promedio en el mercado validados por farmacéuticos y se reconstruye anualmente, por lo que su valor de 2025 de USD 5,08 mil millones se sustenta en una base de evidencia transparente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,08 mil millones (2025) | ||

| USD 4,79 mil millones (2024) | Consultora Global A | Incluye suplementos de venta libre y utiliza conversión de paridad de poder adquisitivo |

| USD 5,16 mil millones (2025) | Plataforma de Investigación B | Se basa en recuentos de prescripciones extrapolados sin validación del precio de venta promedio |

En conjunto, la comparación muestra que, si bien los totales se agrupan estrechamente, las variaciones se derivan de diferentes cestas terapéuticas y anclas de precios. Al centrarse en flujos de prescripciones verificados y recalibración anual de la prevalencia, nuestra línea de base ofrece a los tomadores de decisiones un punto de partida equilibrado y confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tratamiento del síndrome de ovario poliquístico para 2031?

Se prevé que el mercado de tratamiento del síndrome de ovario poliquístico alcance USD 7,24 mil millones en 2031 a una CAGR del 6,07% durante 2026-2031.

¿Qué modalidad de tratamiento lidera actualmente el mercado de tratamiento del síndrome de ovario poliquístico?

Las clases de fármacos lideran con una participación del 56,92% en 2025, impulsadas por los anticonceptivos hormonales, la metformina y la creciente adopción de GLP-1.

¿Por qué los agonistas del receptor GLP-1 están ganando terreno en el manejo del SOP?

Los agonistas del receptor GLP-1 ofrecen reducciones superiores de peso y andrógenos frente a la metformina, respaldando un modelo de atención con prioridad metabólica.

¿Qué región se espera que crezca más rápido y por qué?

Asia-Pacífico se expandirá a una CAGR del 7,44% debido a la alta prevalencia urbana, el aumento de los ingresos disponibles y la expansión del acceso a servicios especializados de fertilidad.

¿Qué tan fragmentado es el panorama competitivo?

Ninguna empresa controla una participación de dos dígitos; la ausencia de fármacos aprobados por la FDA específicos para el SOP mantiene el campo abierto tanto para colaboraciones de gran capitalización como para innovadores respaldados por capital de riesgo.

Última actualización de la página el: