Tamaño y Participación del Mercado de Terapéuticas para el Cáncer de Vulva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

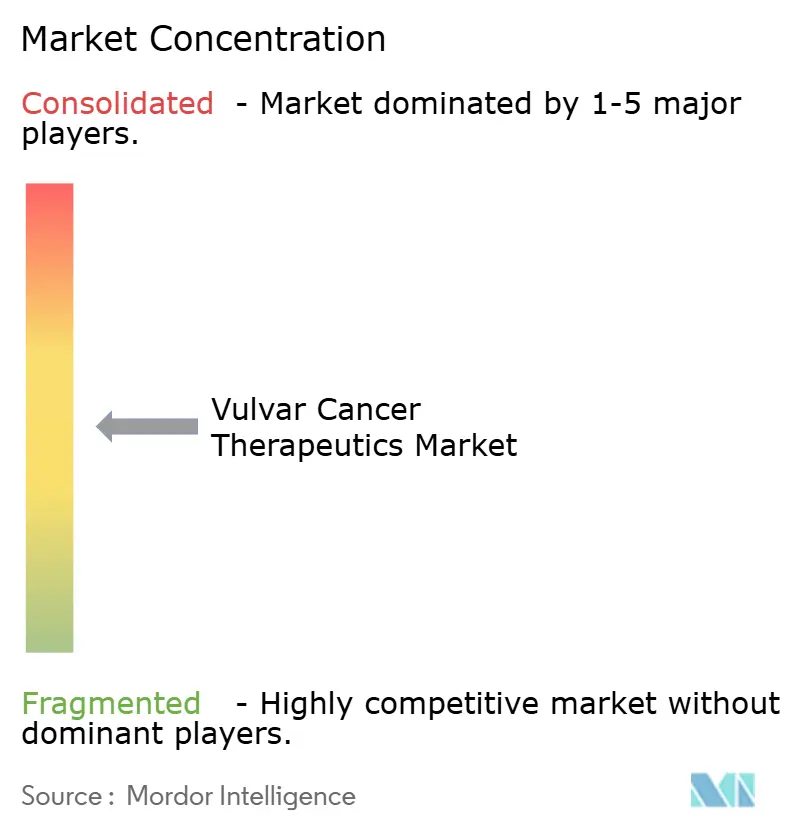

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas para el Cáncer de Vulva por Mordor Intelligence

El tamaño del Mercado de Terapéuticas para el Cáncer de Vulva fue valorado en 0,67 mil millones USD en 2025 y se estima que crecerá desde 0,74 mil millones USD en 2026 hasta alcanzar 1,21 mil millones USD en 2031, a una CAGR del 10,30% durante el período de pronóstico (2026-2031).

El mercado de terapéuticas para el cáncer de vulva avanza con una adopción más amplia de inhibidores de puntos de control inmunitario, una sólida cartera de ensayos clínicos en cánceres ginecológicos raros y una carga creciente de la enfermedad vinculada a casos relacionados con el VPH. El Instituto Nacional del Cáncer estima 7.130 nuevos casos de cáncer de vulva en los Estados Unidos en 2026; la incidencia ajustada por edad aumentó un 0,6% anual entre 2014 y 2023, mientras que la mortalidad aumentó un 1,9% anual entre 2015 y 2024.[1]Instituto Nacional del Cáncer, "Datos Estadísticos sobre el Cáncer, Cáncer de Vulva," SEER, seer.cancer.gov Estas tendencias están impulsando un cambio más allá de la atención liderada por cirugía hacia un tratamiento multimodal que preserva los órganos, con quimiorradiación e inmunoterapia utilizadas de manera cada vez más coordinada en enfermedades avanzadas. La actividad competitiva se mantiene de moderada a alta, respaldada por designaciones de cáncer raro, oportunidades de precios premium, extensiones de etiqueta por parte de empresas más grandes, enfoques de vacunas dirigidas y combinaciones por parte de desarrolladores más pequeños, y una ventana comercial hasta 2031 a medida que las cohortes mayores no vacunadas entran en los años de mayor uso de tratamiento, a pesar del impacto a largo plazo de los programas de vacunación.

Conclusiones Clave del Informe

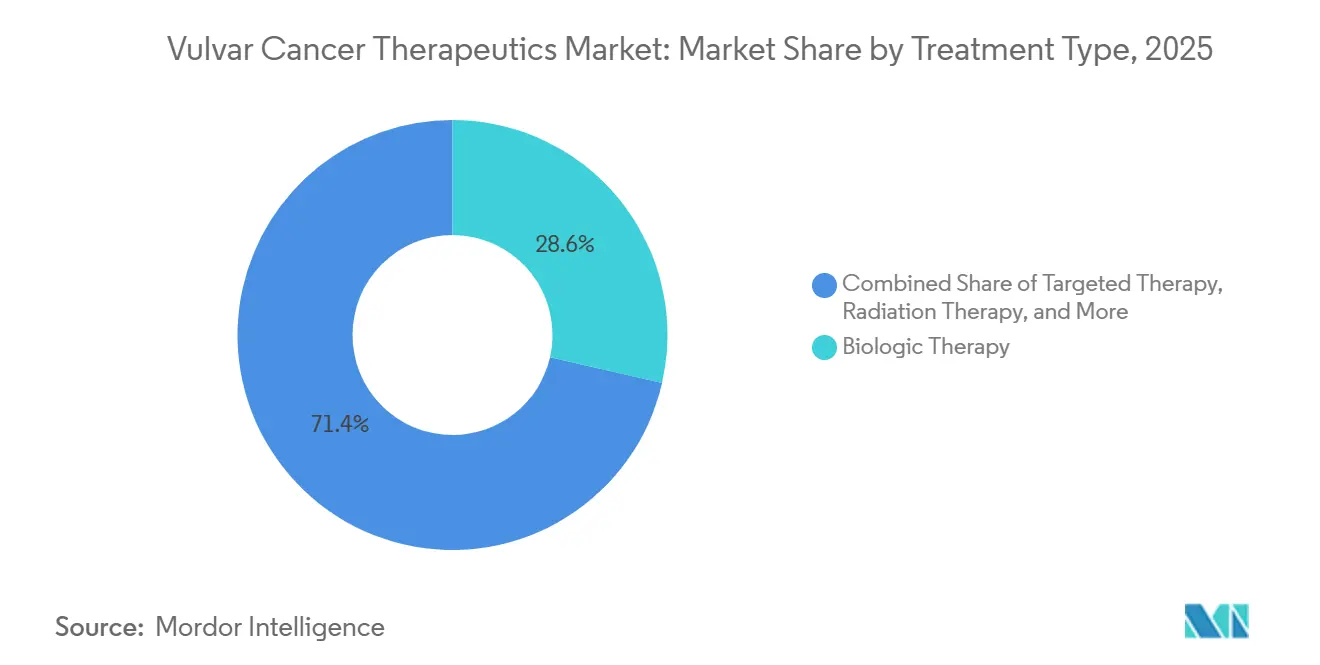

- Por tipo de tratamiento, la terapia biológica representó el 28,58% de los ingresos en 2025, mientras que se proyecta que la inmunoterapia se expanda a una CAGR del 11,45% hasta 2031 en el mercado de terapéuticas para el cáncer de vulva.

- Por tipo de cáncer, el carcinoma de células escamosas de vulva representó el 37,45% del valor del mercado de 2025 en el mercado de terapéuticas para el cáncer de vulva.

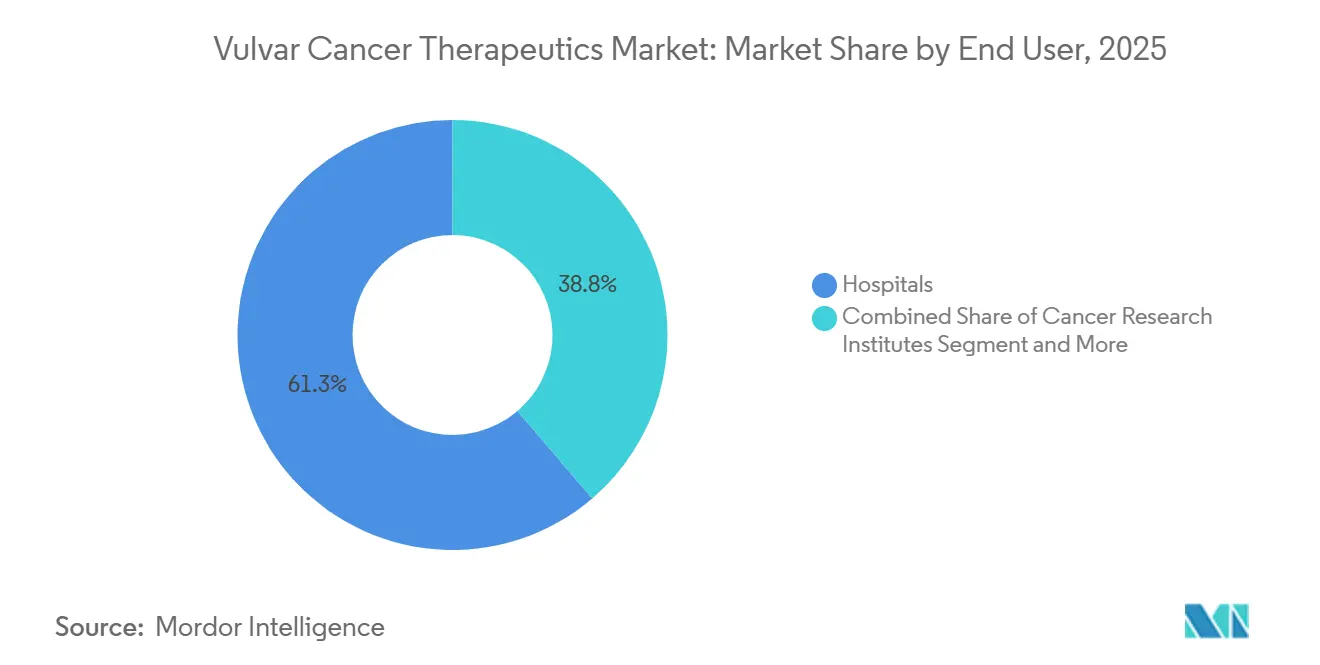

- Por usuario final, los hospitales representaron el 61,25% de los ingresos en 2025, mientras que se prevé que los institutos de investigación oncológica crezcan a una CAGR del 13,10% hasta 2031 en el mercado de terapéuticas para el cáncer de vulva.

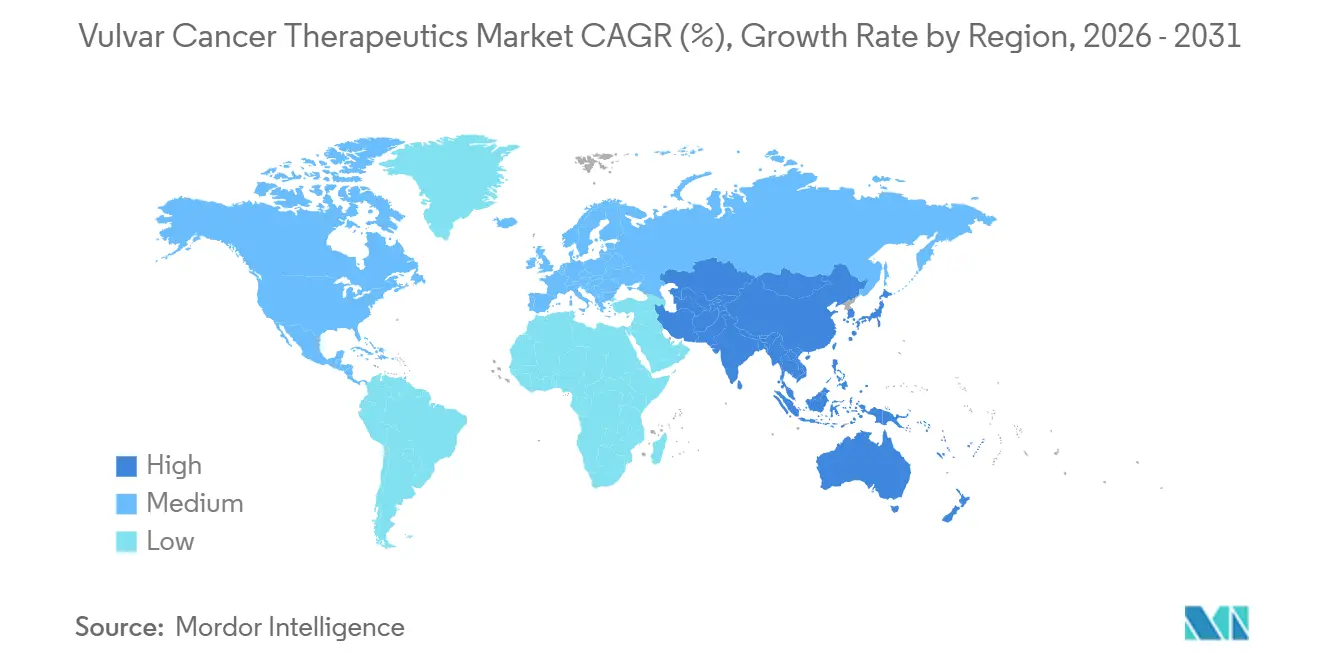

- Por geografía, América del Norte se mantuvo como el principal contribuyente regional con el 40,30% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 11,56% hasta 2031 en el mercado de terapéuticas para el cáncer de vulva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticas para el Cáncer de Vulva

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia del carcinoma de células escamosas de vulva asociado al VPH | +2.1% | Global, con concentración a corto plazo en América del Norte y Europa Occidental, y una expansión secundaria en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la inmunoterapia y los enfoques de tratamiento basados en biomarcadores | +2.8% | América del Norte primero, seguido de un efecto secundario en centros académicos de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la actividad de ensayos clínicos en oncología ginecológica rara | +1.4% | América del Norte y Europa, con Asia-Pacífico emergiendo a través de la activación de sitios en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Mayor adopción de vías de tratamiento multimodal en enfermedades avanzadas | +1.6% | Global, liderado por América del Norte y los centros oncológicos europeos de alto volumen | Mediano plazo (2-4 años) |

| Mayor precisión quirúrgica guiada por ganglio centinela e imágenes | +0.9% | Europa y América del Norte, con ganancias tempranas en Australia y Japón | Largo plazo (≥ 4 años) |

| Perfilado molecular más temprano para tumores independientes del VPH | +1.1% | América del Norte, Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia Asociada al VPH Amplía el Grupo de Pacientes en Tratamiento

El cáncer de vulva VPH-positivo está ampliando la base de pacientes potenciales para el mercado de terapéuticas para el cáncer de vulva, particularmente entre mujeres mayores que entran en los años de mayor uso de tratamiento. El grupo de edad de 55 a 64 años registró un aumento del 53% en los casos VPH-positivos entre 2000 y 2024, lo que respalda un grupo más amplio de pacientes que probablemente requerirán terapia sistémica durante el período de pronóstico.[2]Agencia Internacional para la Investigación sobre el Cáncer, "GLOBOCAN 2020, Hoja Informativa sobre la Vulva," Organización Mundial de la Salud, gco.iarc.who.int Países como Alemania, los Países Bajos y Canadá tienen tasas de incidencia estandarizadas por edad elevadas, lo que indica una demanda insatisfecha en mercados con capacidad de gasto oncológico establecida. La vacunación reducirá la carga futura de la enfermedad con el tiempo, pero no se espera que reduzca materialmente la población tratada durante esta ventana de pronóstico, ya que sus beneficios surgirán más tarde que la ola actual de diagnósticos.

Expansión de la Inmunoterapia y los Enfoques de Tratamiento Basados en Biomarcadores

La inmunoterapia sigue siendo un impulsor clave del crecimiento en el mercado de terapéuticas para el cáncer de vulva, ya que pasa de un papel de rescate limitado a vías de tratamiento estructuradas. Los hallazgos de la Fase 2 que se espera presentar en la Reunión Anual de la ASCO de 2025 muestran que pembrolizumab con radiación sensibilizada con cisplatino, seguido de mantenimiento con pembrolizumab, ofrece una tasa de respuesta objetiva del 75%, una tasa de respuesta completa del 37,5% y una tasa de supervivencia libre de recurrencia a 6 meses del 70% en el carcinoma de células escamosas de vulva irresecable.[3]O. Yeku et al., "Resultados Primarios de un Estudio de Fase 2 de Radioterapia Sensibilizada con Cisplatino y Pembrolizumab para el Cáncer de Vulva Irresecable," Journal of Clinical Oncology, doi.org La evidencia de una revisión sistemática y metaanálisis de 2025 también respalda los inhibidores de puntos de control inmunitario en el cáncer de vulva avanzado, con patrones de respuesta alentadores y toxicidad manejable. La selección vinculada a biomarcadores se está volviendo más importante, con el uso del tratamiento cada vez más ligado al estado de PD-L1, MSI-H y TMB-H en lugar de solo a la histología.

Aumento de la Actividad de Ensayos Clínicos en Oncología Ginecológica Rara

Los programas de desarrollo activos están llevando el mercado de terapéuticas para el cáncer de vulva a una fase de ensayos más sostenida, con más de 10 candidatos en cartera que abarcan combinaciones, vacunas y conjugados anticuerpo-fármaco. El estudio MITO VULVA-01 está programado para comenzar en marzo de 2026 e inscribir a 80 pacientes en 3 cohortes para evaluar pembrolizumab más lenvatinib 20 mg en enfermedad localmente avanzada sin tratamiento previo, enfermedad metastásica sin quimioterapia previa y enfermedad pretratada con platino.[4]Biblioteca Nacional de Medicina de los EE. UU., "Pembrolizumab Más Lenvatinib en Pacientes con Cáncer de Vulva, MITO VULVA-01," ClinicalTrials.gov, clinicaltrials.gov Este diseño pone de relieve el creciente compromiso de los patrocinadores con estructuras de estudio adaptadas en el cáncer de vulva. Una base de ensayos más sólida puede mejorar la visibilidad regulatoria y respaldar una adopción comercial más amplia.

Mayor Adopción de Vías de Tratamiento Multimodal en Enfermedades Avanzadas

La atención multimodal está fortaleciendo la práctica clínica en el mercado de terapéuticas para el cáncer de vulva a medida que el tratamiento se vuelve más coordinado entre cirugía, radiación y terapia sistémica. Los centros de referencia que tratan enfermedades avanzadas están integrando de manera más efectiva el mapeo de ganglios linfáticos centinela, la quimiorradiación de precisión y la inmunoterapia. Como resultado, los pacientes con ganglios positivos e irresecables están llegando antes a la terapia sistémica, aumentando la exposición a biológicos y regímenes basados en puntos de control. Una adopción más amplia de estas vías debería respaldar un modelo de tratamiento más consistente, aunque la adopción seguirá siendo más rápida en los sistemas de salud con una infraestructura oncológica más sólida.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Pequeño grupo de pacientes que limita la escala comercial | -1.3% | Global, con el efecto más fuerte en mercados de ingresos más bajos y fragmentados sin redes de derivación centralizadas | Largo plazo (≥ 4 años) |

| Alto costo del tratamiento y fricción en el reembolso para terapias novedosas | -1.5% | Europa, Europa del Este, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Indicaciones etiquetadas limitadas y datos pivotales escasos | -1.2% | Global, con mayor efecto en Europa donde a menudo se requieren datos de supervivencia maduros para el acceso | Mediano plazo (2-4 años) |

| Morbilidad posquirúrgica y preocupaciones sobre la calidad de vida que afectan la adherencia al tratamiento | -0.8% | Global, con mayor impacto en sistemas de salud con recursos insuficientes que carecen de apoyo multidisciplinario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pequeño Grupo de Pacientes que Limita la Escala Comercial

La pequeña población tratada sigue siendo una restricción clave en el mercado de terapéuticas para el cáncer de vulva, influyendo en el diseño de ensayos, la estrategia de precios y la inversión comercial dedicada. GLOBOCAN estima 47.336 nuevos casos de cáncer de vulva a nivel mundial, mientras que solo los Estados Unidos proyectan registrar 7.130 casos en 2026, manteniendo el grupo de pacientes pequeño según los estándares oncológicos. Esto limita la viabilidad de grandes ensayos de Fase 3 y mantiene muchos programas en formatos de Fase 2 de un solo brazo o pequeños aleatorizados, lo que puede ralentizar las decisiones de reembolso cuando los pagadores requieren datos de supervivencia maduros. Las empresas también pueden priorizar las vías de acceso agnósticas al tumor sobre las plataformas comerciales específicas de la enfermedad, limitando la profundidad a largo plazo del mercado de terapéuticas para el cáncer de vulva.

Alto Costo del Tratamiento y Fricción en el Reembolso para Terapias Novedosas

Los altos costos de tratamiento y los desafíos de reembolso continúan restringiendo el mercado de terapéuticas para el cáncer de vulva, ya que los regímenes novedosos siguen siendo costosos y el acceso varía entre los principales sistemas de salud. La EFPIA informó en 2025 que Alemania reembolsó casi todos los medicamentos oncológicos aprobados por la EMA en un plazo de 100 días, mientras que varios países de Europa del Este tardaron cerca de 900 días en promedio, lo que muestra cómo los retrasos regionales pueden limitar el uso en el mundo real tras la aprobación. Esta brecha tiene un impacto más fuerte en el cáncer de vulva porque los bajos volúmenes de pacientes hacen que cada retraso en el acceso sea más perjudicial para la tracción comercial temprana. Los requisitos de diagnóstico, incluida la puntuación CPS de PD-L1, las pruebas de MSI-H y la evaluación de TMB, añaden barreras adicionales en entornos con menos recursos, haciendo que el crecimiento del mercado dependa de la preparación diagnóstica y la alineación de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Inmunoterapia Redefine el Posicionamiento de Segunda Línea y Multimodal

Se espera que la terapia biológica represente el 28,58% de la participación del mercado de terapéuticas para el cáncer de vulva en 2025, mientras que se proyecta que la inmunoterapia crezca a una CAGR del 11,45% de 2026 a 2031. Esto indica una base de tratamiento establecida para los biológicos, mientras que los enfoques basados en la inmunidad ganan una adopción más rápida a medida que evoluciona la práctica clínica. El crecimiento de la inmunoterapia está respaldado por la selección de pacientes basada en biomarcadores, un uso más amplio en combinación y una relevancia creciente en enfermedades avanzadas. Pembrolizumab sigue siendo un ejemplo clave, respaldado por los resultados de la Fase 2 presentados en 2025 que muestran una tasa de respuesta objetiva del 75%, una tasa de respuesta completa del 37,5% y una tasa de supervivencia libre de recurrencia a seis meses del 70% cuando se combina con radiación sensibilizada con cisplatino y seguido de tratamiento de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cáncer: El Doble Dominio del CCEV Ancla el Volumen del Mercado y la Cartera de Innovación

Se espera que el carcinoma de células escamosas de vulva represente el 37,45% del valor del mercado de 2025, convirtiéndolo en el segmento de tipo de cáncer más grande en el mercado de terapéuticas para el cáncer de vulva. Su liderazgo está impulsado por el alto volumen de casos y el fuerte enfoque en investigación, ya que esta histología representa la mayoría de las neoplasias malignas vulvares diagnosticadas y atrae la mayor parte de la actividad de desarrollo clínico. La biología y los patrones de tratamiento del CCEV continúan dando forma a los principales programas de tratamiento sistémico, las aprobaciones futuras, las guías de tratamiento y la lógica de precios. Las vías asociadas al VPH e independientes del VPH se comportan como dos entornos biológicos distintos, lo que hace que la selección del tratamiento esté cada vez más vinculada al subtipo, el riesgo de recurrencia y la respuesta esperada a la atención basada en la inmunidad, mientras que el melanoma vulvar sigue siendo relevante debido a los enfoques de tratamiento desarrollados para el melanoma cutáneo.

Por Usuario Final: Los Institutos de Investigación Oncológica Emergen como Canal Comercialmente Crítico

Se espera que los hospitales representen el 61,25% de los ingresos en 2025, mientras que se proyecta que los institutos de investigación oncológica crezcan a una CAGR del 13,10% hasta 2031 en el mercado de terapéuticas para el cáncer de vulva. Los hospitales lideran debido a su amplia combinación de tratamientos, que incluye cirugía, radiación, quimioterapia basada en infusión y uso institucional temprano de nuevas terapias sistémicas. Los entornos orientados a la investigación se están expandiendo más rápido, ya que el desarrollo de cánceres raros depende del flujo concentrado de pacientes, la participación estructurada en ensayos, las pruebas de biomarcadores y la familiaridad temprana de los médicos. Los programas académicos de alto volumen a menudo adoptan primero los nuevos regímenes y generan evidencia que luego respalda un uso hospitalario más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Se espera que América del Norte siga siendo el mayor contribuyente regional al mercado de terapéuticas para el cáncer de vulva en 2025, respaldado por una sólida infraestructura oncológica y una adopción más amplia de vías de tratamiento vinculadas a biomarcadores. Los Estados Unidos son el principal impulsor, con un alto volumen de pacientes y el marco agnóstico al tumor de la FDA que respalda el acceso a pembrolizumab en cánceres de vulva seleccionados. El Instituto Nacional del Cáncer proyecta 7.130 nuevos casos en los Estados Unidos en 2026, mientras que la incidencia ajustada por edad aumentó un 0,6% anual de 2014 a 2024 y la mortalidad aumentó un 1,9% anual de 2015 a 2024. Canadá fortalece la oportunidad regional, ya que GLOBOCAN lo sitúa entre los países con alta incidencia estandarizada por edad, mientras que México sigue siendo una oportunidad en etapa más temprana con infraestructura en expansión en las principales ciudades, pero acceso limitado a biológicos e inmunoterapias más nuevos.

Se espera que Europa sea el segundo mayor contribuyente regional al mercado de terapéuticas para el cáncer de vulva, con Alemania, Francia y el Reino Unido como principales centros de investigación y tratamiento. Francia también sigue siendo relevante, ya que el programa de Inmunoterapia AcSé de UNICANCER amplió el acceso al estudio para cánceres raros dMMR/MSI-H, incluido el cáncer de vulva, en 24 centros franceses a partir de julio de 2024. Sin embargo, el acceso regional sigue siendo más lento que en los Estados Unidos, ya que los organismos de reembolso a menudo requieren evidencia de supervivencia más madura antes de respaldar un acceso amplio, y la EFPIA documentó diferencias significativas en el tiempo de disponibilidad entre los países europeos.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapéuticas para el cáncer de vulva, con una CAGR prevista del 11,56% de 2026 a 2031. El crecimiento está impulsado por grandes poblaciones de pacientes, una creciente capacidad oncológica y un mayor enfoque regulatorio en las vías de tratamiento de cánceres raros. Japón está ganando visibilidad a través de mecanismos acelerados de revisión de cánceres raros e investigación institucional más profunda, mientras que Corea del Sur y Australia representan el nivel de mayor acceso debido a los sistemas de tratamiento avanzados y una mayor participación en ensayos multinacionales. China e India siguen siendo las principales oportunidades de volumen, ya que la expansión de la oncología terciaria y el crecimiento de los hospitales privados mejoran el acceso urbano; los países del CCG y Sudáfrica lideran Oriente Medio y África, mientras que Brasil y Argentina anclan América del Sur, aunque las restricciones de reembolso continúan limitando una penetración comercial más amplia en ambas regiones.

Panorama Competitivo

El mercado de terapéuticas para el cáncer de vulva está moderadamente concentrado a nivel empresarial, pero sigue siendo fragmentado por indicación, estadio de la enfermedad y línea de terapia. Ningún producto único tiene una etiqueta específica para el cáncer de vulva en todas las principales líneas de terapia tanto en los Estados Unidos como en la Unión Europea al mismo tiempo. Esto crea oportunidades para empresas oncológicas de gran capitalización y desarrolladores más pequeños para competir a través de diferentes puntos de entrada regulatorios y clínicos. La estructura del mercado refleja un equilibrio entre la escala comercial y la innovación de nicho enfocada.

Merck & Co. ocupa la posición comercial más visible, ya que pembrolizumab se beneficia de la relevancia del tratamiento agnóstico al tumor y continúa generando evidencia de respaldo en el cáncer de vulva. Se espera que los resultados de la Fase 2 de junio de 2025 que combinan pembrolizumab con radiación sensibilizada con cisplatino establezcan un punto de referencia de eficacia más sólido para el carcinoma de células escamosas de vulva irresecable y refuercen una estrategia liderada por combinaciones en el mercado de terapéuticas para el cáncer de vulva. Otro movimiento estratégico es el estudio MITO VULVA-01 de marzo de 2026, que evalúa pembrolizumab más lenvatinib en tres cohortes clínicas distintas en lugar de en una sola población agrupada. El registro de becotatug vedotin con zimberelimab en junio de 2026 añade otro ejemplo, incorporando una combinación de conjugado anticuerpo-fármaco más inhibidor de punto de control inmunitario al mercado para la enfermedad recurrente y metastásica.

Los innovadores más pequeños están dando forma al mercado de terapéuticas para el cáncer de vulva a través de vacunas terapéuticas dirigidas al VPH y estrategias inmunitarias diferenciadas. ISA Pharmaceuticals y PDS Biotechnology están desarrollando programas diseñados para estimular las respuestas inmunitarias de manera más selectiva en tumores impulsados por VPH16, lo que podría crear un nicho de tratamiento distinto si los resultados en etapas posteriores siguen siendo favorables. La monoterapia con puntos de control ha mostrado históricamente solo tasas de respuesta modestas, dejando espacio para combinaciones más activas y enfoques inmunitarios más dirigidos. También existe un espacio en blanco significativo en la enfermedad independiente del VPH con mutación en p53, donde las opciones dirigidas validadas son limitadas y la diferenciación futura sigue siendo posible.

Líderes de la Industria de Terapéuticas para el Cáncer de Vulva

Bristol-Myers Squibb Company

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

GSK plc

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Instituto Nacional del Cáncer de Nápoles, Italia, activó el ensayo de Fase 2 MITO VULVA-01 (NCT07290894) para evaluar pembrolizumab más lenvatinib 20 mg en 80 pacientes con cáncer de vulva en tres cohortes, con finalización prevista para octubre de 2031.

- Junio de 2026: Un ensayo prospectivo, multicéntrico y de un solo brazo (NCT07424664) evaluó becotatug vedotin con zimberelimab en 30 pacientes con cánceres de vulva, cuello uterino y vagina recurrentes y metastásicos.

- Mayo de 2026: La AWMF de Alemania publicó una guía S3 actualizada para el carcinoma de vulva y sus precursores, incorporando la inmunoterapia en la atención multimodal para la enfermedad avanzada y metastásica.

- Junio de 2025: Los datos de la Fase 2 del NCT04430699 mostraron que pembrolizumab más radiación sensibilizada con cisplatino, seguido de mantenimiento con pembrolizumab, logró una tasa de respuesta objetiva del 75% en el carcinoma de células escamosas de vulva irresecable.

- Junio de 2025: AGO Research GmbH inició la inscripción en NCT05903833 para evaluar pembrolizumab 400 mg Q6W con lenvatinib 20 mg diarios en 42 pacientes con carcinoma de células escamosas de vulva recurrente, persistente o metastásico, con finalización primaria prevista para octubre de 2027.

Alcance del Informe del Mercado Global de Terapéuticas para el Cáncer de Vulva

Según el alcance del informe, las terapéuticas para el cáncer de vulva se refieren a las intervenciones médicas, medicamentos y procedimientos utilizados para tratar las neoplasias malignas que se desarrollan en los genitales femeninos externos (la vulva). Las opciones principales incluyen cirugía, radiación, quimioterapia, terapias dirigidas e inmunoterapia, que se adaptan según el estadio del cáncer, el tipo y la salud general del paciente.

El mercado de terapéuticas para el cáncer de vulva está segmentado por tipo de tratamiento, tipo de cáncer, usuario final y geografía. Por tipo de tratamiento, el mercado incluye cirugía, quimioterapia, radioterapia, terapia biológica, terapia dirigida e inmunoterapia. Por tipo de cáncer, el mercado está segmentado en carcinoma de células escamosas de vulva, melanoma vulvar, adenocarcinoma, carcinoma de células basales y otras neoplasias malignas vulvares. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, institutos de investigación oncológica y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Cirugía |

| Quimioterapia |

| Radioterapia |

| Terapia Biológica |

| Terapia Dirigida |

| Inmunoterapia |

| Carcinoma de Células Escamosas de Vulva |

| Melanoma Vulvar |

| Adenocarcinoma |

| Carcinoma de Células Basales |

| Otras Neoplasias Malignas Vulvares |

| Hospitales |

| Clínicas Especializadas |

| Institutos de Investigación Oncológica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Cirugía | |

| Quimioterapia | ||

| Radioterapia | ||

| Terapia Biológica | ||

| Terapia Dirigida | ||

| Inmunoterapia | ||

| Por Tipo de Cáncer | Carcinoma de Células Escamosas de Vulva | |

| Melanoma Vulvar | ||

| Adenocarcinoma | ||

| Carcinoma de Células Basales | ||

| Otras Neoplasias Malignas Vulvares | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Institutos de Investigación Oncológica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las terapéuticas para el cáncer de vulva para 2031?

Se proyecta que el mercado de terapéuticas para el cáncer de vulva alcance 1,21 mil millones USD en 2031, frente a 0,74 mil millones USD en 2026, a una CAGR del 10,30%.

¿Qué categoría de tratamiento está creciendo más rápido en la atención del cáncer de vulva?

La inmunoterapia es el tipo de tratamiento de más rápido crecimiento, con una CAGR prevista del 11,45% de 2026 a 2031, respaldada por resultados más sólidos de ensayos en combinación.

¿Qué tipo de cáncer impulsa la mayor base de ingresos?

El carcinoma de células escamosas de vulva es el segmento de tipo de cáncer líder y representó el 37,45% del valor del mercado de 2025.

¿Por qué América del Norte está por delante en la contribución de ingresos?

América del Norte lidera porque combina mayores volúmenes de casos diagnosticados, una infraestructura oncológica más sólida y un uso más temprano de vías de tratamiento vinculadas a biomarcadores.

¿Qué está cambiando la práctica de tratamiento en el cáncer de vulva avanzado?

La práctica está avanzando hacia una atención multimodal que combina radiación, terapia sistémica y cirugía más selectiva, con combinaciones basadas en pembrolizumab que muestran resultados más sólidos en la Fase 2.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Los institutos de investigación oncológica son el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 13,10% hasta 2031, porque los ensayos de cánceres raros y la adopción temprana están concentrados allí.

Última actualización de la página el: