Tamaño y Participación del Mercado de Fármacos Ginecológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

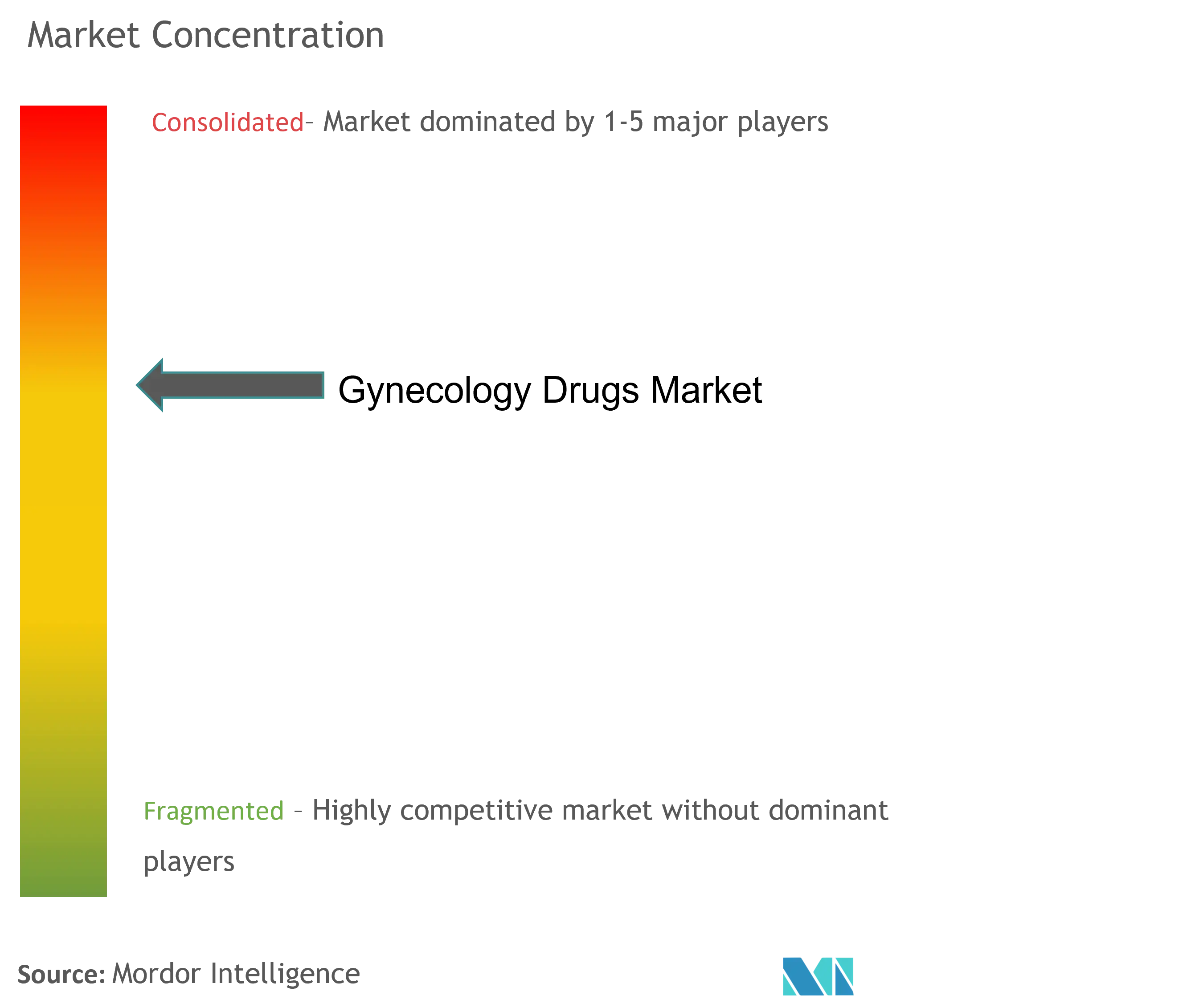

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Ginecológicos por Mordor Intelligence

El tamaño del mercado de fármacos ginecológicos fue valorado en USD 72,97 mil millones en 2025 y se estima que crecerá desde USD 76,43 mil millones en 2026 hasta alcanzar USD 96,3 mil millones en 2031, a una CAGR del 4,74% durante el período de previsión (2026-2031). El envejecimiento demográfico, los rápidos avances diagnósticos y la reevaluación continua por parte de la FDA de las advertencias en recuadro negro sobre la terapia hormonal crean conjuntamente un clima regulatorio favorable que podría ampliar la adopción terapéutica. Los innovadores conjugados anticuerpo-fármaco (ADC) como el mirvetuximab soravtansina están reescribiendo los estándares de atención en el cáncer de ovario, mientras que los modelos de farmacia digital amplían el acceso a anticonceptivos más allá de los establecimientos físicos. Mientras tanto, las empresas emergentes de tecnología femenina (fem-tech) obtienen capital de riesgo para abordar el síndrome de ovario poliquístico (SOP) y la endometriosis, añadiendo presión competitiva sobre los operadores establecidos con carteras anticonceptivas tradicionales.

Conclusiones Clave del Informe

- Por clase terapéutica, las terapias hormonales captaron el 68,07% de la participación del mercado de fármacos ginecológicos en 2025.

- Por indicación, la anticoncepción contribuyó con el 34,12% del tamaño del mercado de fármacos ginecológicos en 2025, mientras que se proyecta que la oncología ginecológica se expandirá a una CAGR del 5,95% hasta 2031.

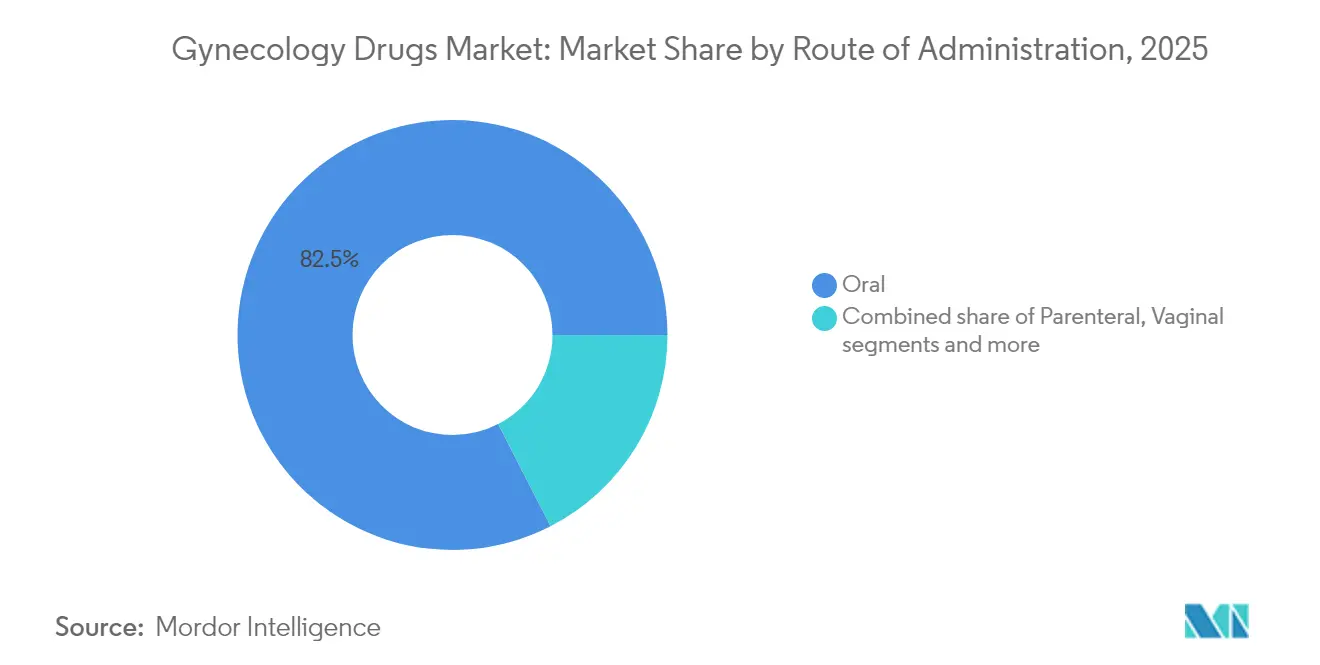

- Por vía de administración, los productos orales representaron el 82,54% del tamaño del mercado de fármacos ginecológicos en 2025.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 45,74% en 2025; se prevé que las farmacias en línea avancen a una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Ginecológicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Preferencia creciente por los anticonceptivos reversibles de acción prolongada (ARAPs) | +0.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción acelerada de terapias no hormonales de dosis única diaria para la menopausia | +1.2% | América del Norte y Europa principalmente, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas de la FDA para conjugados anticuerpo-fármaco en oncología ginecológica | +0.9% | Global, liderado por el precedente regulatorio de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión rápida de plataformas en línea de medicamentos para la fertilidad dirigidas directamente al consumidor (DTC) | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Inversión creciente en empresas emergentes de tecnología femenina dirigidas al SOP y la endometriosis | +0.5% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Reembolso a nivel nacional para biológicos contra la osteoporosis | +0.6% | Mercados desarrollados con sistemas de salud establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por los Anticonceptivos Reversibles de Acción Prolongada (ARAPs)

Los análisis de costos de los sistemas de salud favorecen sistemáticamente los ARAPs frente a las opciones de acción corta, lo que impulsa a los pagadores a reforzar el reembolso. El insertador Paragard mejorado de CooperSurgical, diseñado para su despliegue con una sola mano, agiliza los flujos de trabajo de colocación en consulta. La adopción es visible en las clínicas con recursos limitados, donde los dispositivos intrauterinos (DIU) de cobre reducen la dependencia de la cadena de suministro y las visitas de seguimiento. Los responsables de políticas ahora integran el asesoramiento sobre ARAPs en las visitas de atención preventiva, alineándose con los objetivos de salud pública que apuntan a los embarazos no deseados. Estos facilitadores estructurales están destinados a canalizar una demanda recurrente hacia el mercado de fármacos ginecológicos a mediano plazo. A medida que más programas de Medicaid eximen las tarifas de inserción, se espera que la adopción por parte de los proveedores se acelere aún más.

Adopción Acelerada de Terapias No Hormonales de Dosis Única Diaria para la Menopausia

Los datos de Fase III del elinzanetant de Bayer confirmaron un alivio significativo de los síntomas vasomotores sin exposición al estrógeno, validando el antagonismo de la neurocinina como una vía eficaz. La aprobación de la FDA del fezolinetant estableció un precedente regulatorio en 2024, aunque los requisitos posteriores al lanzamiento de monitoreo hepático elevaron las expectativas de farmacovigilancia. Se estima que 1.200 millones de mujeres alcanzarán la menopausia en 2030, configurando un amplio grupo de pacientes para alternativas más seguras. Los médicos reportan una demanda creciente por parte de personas con contraindicaciones para las hormonas, lo que estimula aún más el mercado de fármacos ginecológicos. Las campañas educativas de grupos del sector destacan ahora la diferenciación entre estrógenos sistémicos y bloqueadores selectivos de neurocinina para disipar las preocupaciones de seguridad residuales.

Aprobaciones Aceleradas de la FDA para Conjugados Anticuerpo-Fármaco en Oncología Ginecológica

La aprobación rápida de la agencia para el mirvetuximab soravtansina demostró una extensión de la supervivencia en el cáncer de ovario positivo para el receptor de folato alfa, lo que llevó a los oncólogos a reordenar las líneas de quimioterapia. Un robusto pipeline dirigido a Nectin-4, TROP2 y el factor tisular sugiere corrientes de innovación sostenidas. Los diagnósticos complementarios codesarrollados con los ADC refuerzan los paradigmas de medicina de precisión y justifican precios premium. Los centros académicos de oncología colaboran con empresas de biotecnología para llevar a cabo ensayos en cesta que comprimen los plazos de desarrollo. Estas dinámicas amplían los volúmenes parenterales, mejorando la combinación de biológicos del mercado de fármacos ginecológicos hasta 2030.

Expansión Rápida de Plataformas en Línea de Medicamentos para la Fertilidad Dirigidas Directamente al Consumidor

Los portales integrados de telesalud ahora agrupan la consulta, la prescripción y la entrega a domicilio bajo interfaces de usuario unificadas. Las empresas aprovechan las vías de tratamiento algorítmicas para optimizar la adherencia a la renovación de recetas, un diferenciador clave en el competitivo ámbito de los beneficios de fertilidad. Las actualizaciones de la HIPAA reforzaron las salvaguardias de los datos de salud reproductiva, elevando el listón de cumplimiento para los nuevos participantes. El modelo gana más tracción a medida que las políticas estatales amplían la cobertura de seguro para los medicamentos de FIV, aumentando el tráfico de las farmacias digitales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de la terapia hormonal (TEV, riesgo de cáncer de mama) | -1.1% | Global, particularmente agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Erosión de precios impulsada por el precipicio de patentes en anticonceptivos orales | -0.7% | Global, más pronunciado en mercados favorables a los genéricos | Mediano plazo (2-4 años) |

| Barreras socioculturales a la anticoncepción en economías conservadoras | -0.5% | Mercados emergentes, particularmente en Asia del Sur y África Subsahariana | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de IFA para fármacos oncológicos ginecológicos de nicho | -0.4% | Global, con vulnerabilidades de fabricación concentradas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Percepciones de Seguridad de la Terapia Hormonal

Las advertencias en recuadro negro que destacan el riesgo de tromboembolismo venoso y cáncer de mama siguen reduciendo los volúmenes de prescripción a pesar de la evidencia moderna que favorece los perfiles de estrógenos transdérmicos y naturales. Las sociedades de especialistas presionan por un etiquetado más matizado, pero el cambio de comportamiento entre los médicos de atención primaria avanza lentamente. Los pacientes mayores de 65 años siguen siendo un subgrupo desafiante donde el riesgo cardiovascular complica los diálogos sobre beneficio-riesgo. Los parches transdérmicos ofrecen una ventaja farmacocinética, pero tienen dificultades para obtener cobertura en el formulario sin datos de resultados a largo plazo. Hasta que se materialicen las actualizaciones del etiquetado, la reticencia limitará el potencial alcista del segmento hormonal del mercado de fármacos ginecológicos.

Erosión de Precios por Precipicio de Patentes en Anticonceptivos Orales

Varios medicamentos de marca perdieron la exclusividad en 2025, desatando una oleada de genéricos de bajo costo que redujeron los precios medios de venta en dos dígitos. Los pagadores rápidamente reorganizaron los formularios, comprimiendo los márgenes de los innovadores. Los fabricantes respondieron con tácticas de gestión del ciclo de vida, como los comprimidos de desintegración oral, pero la diferenciación sigue siendo modesta. La aprobación de venta libre de una píldora solo de progestágeno añadió nueva competencia y redefinió los precios de referencia para toda la categoría. Los mercados emergentes sensibles al costo acogen favorablemente el cambio, aunque la presión sobre los ingresos agregados modera el crecimiento a corto plazo del mercado de fármacos ginecológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: La Diversificación de la Cartera se Acelera

Los agentes hormonales generaron el 68,07% de los ingresos en 2025, sustentados por la familiaridad médica consolidada y décadas de datos de eficacia. Sin embargo, los nuevos fármacos no hormonales crecieron a una sólida CAGR del 5,33%, ocupando nichos en el tratamiento de la menopausia y el cáncer. Los perfiles de seguridad elevados atraen a usuarios que previamente evitaban las hormonas, ampliando las poblaciones susceptibles de tratamiento. Los ADC crean ahora una subclase híbrida que difumina las líneas entre los citotóxicos y los biológicos dirigidos, impulsando al alza los volúmenes parenterales. Para proteger su posición dominante, las empresas líderes rediseñan progestágenos y análogos del estrógeno con un impacto metabólico mejorado. Los genéricos saturan el segmento anticonceptivo de baja dosis, pero las marcas no hormonales premium compensan parcialmente la reducción de ingresos.

La I+D orientada al futuro incorpora cada vez más endpoints específicos por sexo siguiendo la orientación actualizada de la FDA, acelerando la traslación del laboratorio a la clínica. Las biotecnológicas respaldadas por capital de riesgo aprovechan esta apertura con nuevos moduladores de neurocinina y GnRH. El mercado de fármacos ginecológicos gira en consecuencia hacia una combinación equilibrada donde los pilares hormonales coexisten con franquicias no hormonales impulsadas por la innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Oncología Impone Precios Premium

La anticoncepción controló el 34,12% de los ingresos en 2025, reflejando una amplia adopción en salud pública. No obstante, la oncología registró la CAGR más rápida del 5,95% a medida que los ADC y los inhibidores dirigidos ganaron tracción. La farmacoterapia de la infertilidad mantiene un crecimiento de dígito medio, impulsada por el aumento de la edad materna y los beneficios de FIV financiados por empleadores. Los trastornos posmenopáusicos esperan un consenso más amplio sobre la seguridad hormonal, pero los avances no hormonales estimulan una absorción moderada. Las terapias para el SOP evolucionan más allá de los sensibilizadores a la insulina hacia agentes metabólicos, ampliando el alcance de las indicaciones. La endometriosis despertó renovado interés tras el respaldo europeo del linzagolix, subrayando la necesidad médica no satisfecha a nivel global.

Los biológicos contra la osteoporosis logran ganancias incrementales a medida que el reembolso se amplía. Los antimicrobianos para enfermedades infecciosas se mantienen estables, aunque las innovaciones tópicas mejoran la adherencia del paciente. En conjunto, la evolución de la combinación de indicaciones recalibra el mercado de fármacos ginecológicos hacia una mayor complejidad biológica y propuestas de valor diferenciadas.

Por Vía de Administración: Las Terapias de Precisión Impulsan el Crecimiento Parenteral

La dosificación oral dominó con una participación del 82,54% en 2025, impulsada por los anticonceptivos diarios y los comprimidos para la menopausia. Sin embargo, los formatos parenterales avanzaron a una CAGR del 5,66%, aprovechando la infraestructura hospitalaria de infusión para los ADC y los inyectables de acción prolongada. Los regímenes intravenosos permiten una farmacocinética controlada esencial para los conjugados dirigidos a tumores, lo que valida la inversión en capacidad de cadena de frío. Las inyecciones de depósito subcutáneas extienden la cobertura anticonceptiva hasta tres meses, alineándose con las estrategias de mejora de la adherencia.

Los geles y anillos vaginales registran una absorción constante donde la administración localizada minimiza la exposición sistémica. Las cremas hormonales tópicas disfrutan de una demanda moderada para la atrofia urogenital, aunque el acceso al formulario varía. Los parches transdérmicos ganan impulso entre los pacientes con riesgo de trombosis, ofreciendo un puente entre la comodidad y la seguridad. Esta evolución en la distribución por vía de administración sustenta la diversificación manufacturera, fortaleciendo la resiliencia dentro del mercado de fármacos ginecológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Dispensación Digital Gana Impulso

Las farmacias minoristas representaron el 45,74% de los ingresos de 2025, respaldadas por los flujos de trabajo de tramitación de seguros y el asesoramiento farmacéutico. Sin embargo, las farmacias en línea se aceleraron a una CAGR del 5,81% a medida que las prescripciones de telemedicina aumentaron tras la pandemia. La comodidad de la plataforma, las renovaciones por suscripción y la entrega discreta resuenan entre los grupos demográficos más jóvenes, especialmente para la anticoncepción. Las farmacias hospitalarias retienen un nicho para los biológicos de alta complejidad que requieren supervisión clínica. Las estrategias omnicanal emergentes ahora integran los pedidos digitales con la recogida en el mismo día en tiendas comunitarias, difuminando los límites de los canales.

Los marcos regulatorios refuerzan la ciberseguridad en torno a los datos de salud reproductiva, impulsando la inversión en cifrado y verificación de identidad. A medida que se fortalecen los mandatos de rastreo de IFA, los distribuidores implementan proyectos piloto de cadena de bloques para una procedencia transparente. Estos avances modernizan colectivamente las cadenas de suministro y amplían el alcance hacia los pacientes, sosteniendo la velocidad de ventas del mercado de fármacos ginecológicos.

Análisis Geográfico

América del Norte generó el 31,88% de las ventas de 2025, aprovechando el reembolso maduro y las rápidas aprobaciones de la FDA para mantener el liderazgo terapéutico. La combinación de pagadores de la región fomenta la inclusión rápida en formularios de innovaciones como el elinzanetant, aunque las escaseces de carboplatino exponen la fragilidad de la fabricación. Los ecosistemas de inversión en tecnología femenina en Boston y San Francisco canalizan capital hacia los pipelines de SOP y endometriosis, avivando la competencia. Las ampliaciones de cobertura aseguradora para medicamentos de fertilidad amplifican los volúmenes de prescripción, agrandando aún más la huella del mercado de fármacos ginecológicos.

Europa sigue con una absorción estable en los segmentos de anticonceptivos y menopausia, respaldada por vías regulatorias coordinadas. La aprobación de la Comisión Europea para el linzagolix amplió las opciones para la endometriosis y subrayó la receptividad del continente a los mecanismos no hormonales. Las diferentes normas de reembolso por país exigen estrategias de acceso al mercado de gran detalle, aunque las evaluaciones de seguridad centralizadas aceleran los lanzamientos panregionales. El envejecimiento demográfico intensifica la demanda de biológicos contra la osteoporosis, anclando el crecimiento a largo plazo.

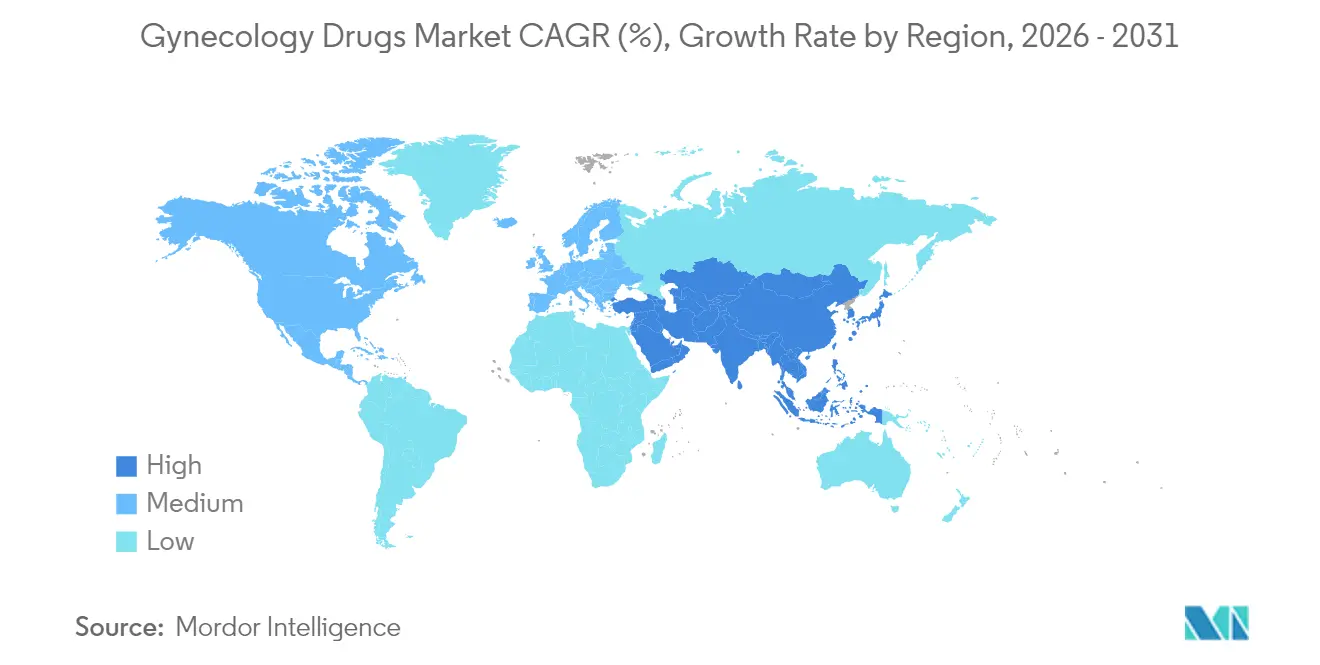

Se proyecta que Asia-Pacífico entregará una CAGR del 6,07% hasta 2031, impulsada por las mejoras en la infraestructura sanitaria y el aumento de los ingresos disponibles. Los mercados japonés y australiano muestran receptividad a los biológicos oncológicos avanzados, mientras que las naciones del Sudeste Asiático más pobladas se concentran en anticonceptivos asequibles. Los centros de producción de IFA locales en India y China ofrecen ventajas de costo, pero también presentan riesgo geopolítico. Las barreras culturales en ciertas economías moderan la adopción de la terapia hormonal, pero los consumidores urbanos priorizan cada vez más la atención ginecológica basada en la evidencia. Las iniciativas gubernamentales que subvencionan las inserciones de ARAPs dinamizan la penetración de segmento, ampliando el mercado de fármacos ginecológicos en entornos emergentes.

Panorama Competitivo

La estructura del mercado es moderadamente fragmentada. Bayer, Pfizer y Johnson & Johnson protegen sus franquicias anticonceptivas mediante reformulaciones incrementales, mientras que AbbVie y AstraZeneca avanzan en los pipelines de oncología. Las adquisiciones estratégicas caracterizan el período 2024-2025; la compra de Agile Therapeutics por parte de Insud Pharma por USD 45 millones aseguró el parche Twirla, y la adquisición de Mayne Pharma por parte de Cosette Pharmaceuticals por USD 430 millones amplió una cartera orientada a la menopausia. Las alianzas con farmacias digitales crecen, ya que los operadores establecidos buscan presencia directa con el consumidor sin interrumpir las relaciones con mayoristas. Las biotecnológicas aprovechan las exclusividades de medicamentos huérfanos para los cánceres ginecológicos raros, obteniendo reembolsos premium que compensan las limitadas poblaciones de pacientes.

El gasto en I+D se orienta hacia soluciones no hormonales para la menopausia y la optimización de la carga útil de los ADC. Las empresas implementan diseños de ensayos impulsados por inteligencia artificial que estratifican por estado hormonal, comprimiendo los ciclos de desarrollo. La resiliencia de la fabricación gana visibilidad a nivel de consejo directivo tras las escaseces de quimioterápicos; el abastecimiento dual de IFA de platino y la redundancia en el acabado y llenado se convierten en estándar. Las narrativas de sostenibilidad también emergen, con empresas que prueban envases de blíster reciclables para anticonceptivos orales.

La presión competitiva se intensifica a medida que los genéricos explotan los precipicios de patentes posteriores a 2025. Los operadores de marca contrarrestan mediante programas de apoyo a los pacientes y aplicaciones de fidelización que gamifican la adherencia. Sin embargo, los topes de precios impuestos por los seguros gubernamentales en varios mercados limitan el potencial alcista. En general, los pipelines diversificados y las estrategias de participación omnicanal siguen siendo fundamentales para la defensa de la cuota dentro del mercado de fármacos ginecológicos.

Líderes del Sector de Fármacos Ginecológicos

Ferring Holding SA

TherapeuticsMD Inc.

AbbVie Inc.

Pfizer Inc.

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Viatris reportó datos positivos de Fase III para el parche Xulane LO de baja dosis y espera presentar la solicitud a la FDA a finales de 2025

- Marzo de 2025: El análisis final de MIRASOL confirmó una reducción de la mortalidad del 32% con mirvetuximab soravtansina en el cáncer de ovario resistente al platino

Alcance del Informe Global del Mercado de Fármacos Ginecológicos

Los fármacos ginecológicos se utilizan para tratar las dolencias relacionadas con el sistema reproductor femenino. Un cambio importante en los estilos de vida de las mujeres condujo a un aumento en la prevalencia de trastornos ginecológicos que afectan al funcionamiento del útero, los ovarios y los apéndices.

El mercado de fármacos ginecológicos está segmentado por terapéutica, indicación, canal de distribución y geografía. Por terapéutica, el mercado se segmenta en terapia hormonal y terapia no hormonal. Por indicación, el mercado se segmenta en cánceres ginecológicos, trastorno menopáusico, síndrome de ovario poliquístico, anticoncepción y otras indicaciones. Por canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

El informe ofrece el valor (USD) para los segmentos anteriores.

| Terapia Hormonal |

| Terapia No Hormonal |

| Anticoncepción |

| Infecciones Ginecológicas |

| Infertilidad Femenina |

| Trastornos Posmenopáusicos |

| Síndrome de Ovario Poliquístico |

| Osteoporosis |

| Cáncer Ginecológico |

| Endometriosis |

| Otros |

| Oral |

| Parenteral |

| Tópica |

| Vaginal |

| Otros |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase Terapéutica (Valor) | Terapia Hormonal | |

| Terapia No Hormonal | ||

| Por Indicación (Valor) | Anticoncepción | |

| Infecciones Ginecológicas | ||

| Infertilidad Femenina | ||

| Trastornos Posmenopáusicos | ||

| Síndrome de Ovario Poliquístico | ||

| Osteoporosis | ||

| Cáncer Ginecológico | ||

| Endometriosis | ||

| Otros | ||

| Por Vía de Administración (Valor) | Oral | |

| Parenteral | ||

| Tópica | ||

| Vaginal | ||

| Otros | ||

| Por Canal de Distribución (Valor) | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fármacos ginecológicos en 2026?

El tamaño del mercado de fármacos ginecológicos alcanzó USD 76,43 mil millones en 2026 y se proyecta que llegará a USD 96,3 mil millones en 2031.

¿Qué clase terapéutica genera más ingresos?

Las terapias hormonales continuaron liderando, representando el 68,07% de las ventas de 2025.

¿Cuál es el mercado regional de más rápido crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,07% hasta 2031 a medida que mejora el acceso a la atención médica.

¿Qué indicación se espera que crezca más rápidamente?

Se proyecta que la oncología ginecológica crecerá a una CAGR del 5,95%, respaldada por nuevos conjugados anticuerpo-fármaco.

¿Cómo influyen las farmacias en línea en la distribución?

Las farmacias en línea, que crecen a una CAGR del 5,81%, ofrecen dispensación habilitada por telesalud que amplía el acceso a anticonceptivos y medicamentos para la fertilidad.

¿Qué problemas de seguridad afectan la adopción de la terapia hormonal?

Las preocupaciones persistentes sobre el tromboembolismo venoso y el riesgo de cáncer de mama, combinadas con las advertencias en recuadro negro, siguen limitando la prescripción médica.

Última actualización de la página el: