Tamaño y Cuota del Mercado de Tratamiento de Tendinitis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

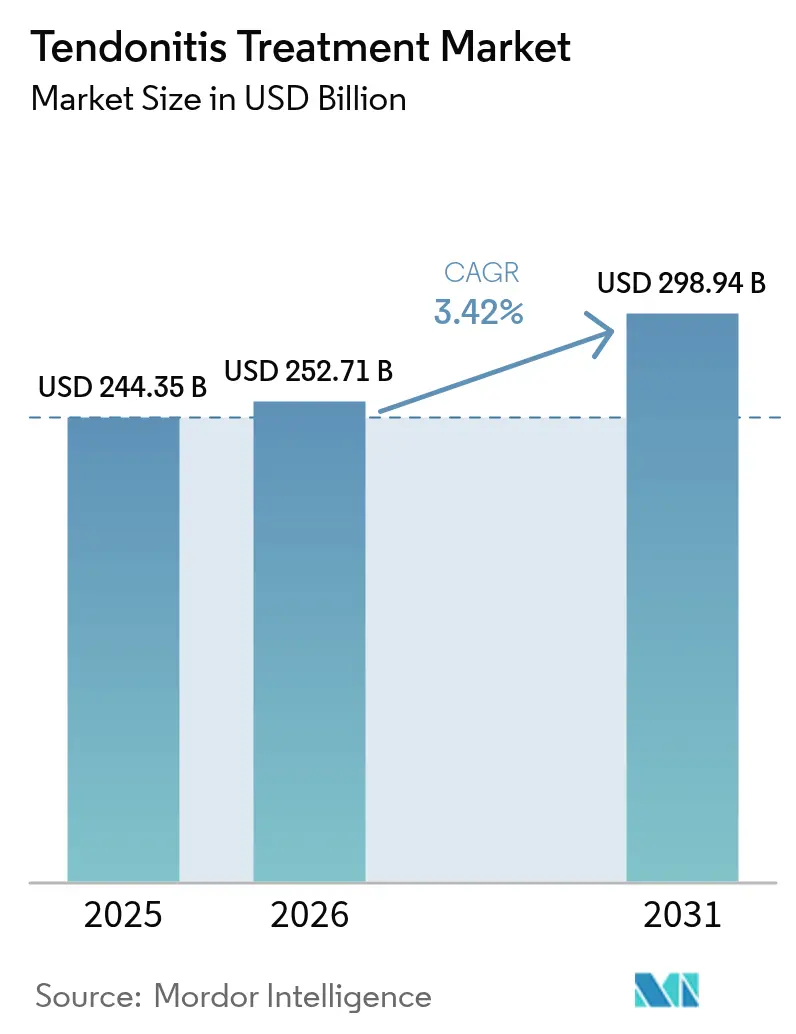

| Tamaño del Mercado (2026) | 252.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 298.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Tendinitis por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de tendinitis crezca de 244.350 millones de USD en 2025 a 252.710 millones de USD en 2026, y se prevé que alcance los 298.940 millones de USD en 2031 a una CAGR del 3,42% durante el período 2026-2031. El crecimiento refleja un aumento de las lesiones relacionadas con el deporte, problemas persistentes de ergonomía laboral y un acceso más amplio a imágenes diagnósticas habilitadas por IA que detectan el daño tendinoso antes que las modalidades convencionales. Los biomateriales de grado militar también están penetrando en la ortopedia civil, mejorando los resultados de cicatrización y estimulando la adopción de productos premium. En el frente regional, América del Norte continúa liderando el poder de gasto, aunque Asia-Pacífico supera el promedio mundial gracias a la rápida construcción de hospitales y la amplia adopción de plataformas de rehabilitación digital. En cuanto a las condiciones, las lesiones de Aquiles siguen siendo numéricamente dominantes, mientras que la tendinopatía rotuliana lidera las ganancias futuras en volumen a medida que la guía ecográfica mejora la precisión diagnóstica. La atención no quirúrgica[1]Comunicaciones Corporativas, "Johnson & Johnson MedTech Anuncia un Acuerdo Estratégico con Responsive Arthroscopy para Ampliar las Soluciones de Tejidos Blandos Deportivos," Johnson & Johnson MedTech, jnjmedtech.com ancla ahora las decisiones de tratamiento, respaldada por opciones regenerativas y de fotobiomodulación validadas que acortan la recuperación, mantienen a los atletas en competencia y reducen los costos para los pagadores.

Principales Conclusiones del Informe

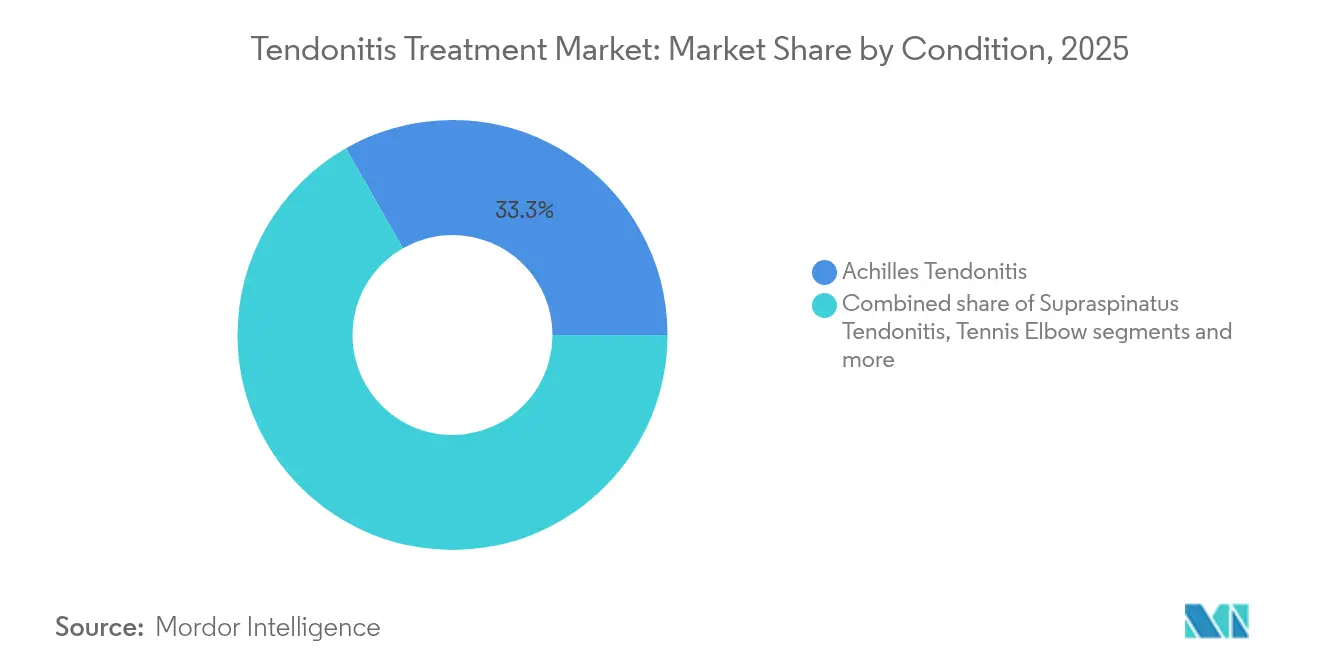

- Por condición, la tendinitis de Aquiles capturó el 33,25% de la cuota del mercado de tratamiento de tendinitis en 2025, mientras que se proyecta que la tendinopatía rotuliana crezca a una CAGR del 4,78% hasta 2031.

- Por modalidad de tratamiento, la atención no quirúrgica representó el 61,48% del mercado de tratamiento de tendinitis en 2025; las alternativas quirúrgicas van a la zaga, pero avanzaron a una CAGR del 3,75% hasta 2031.

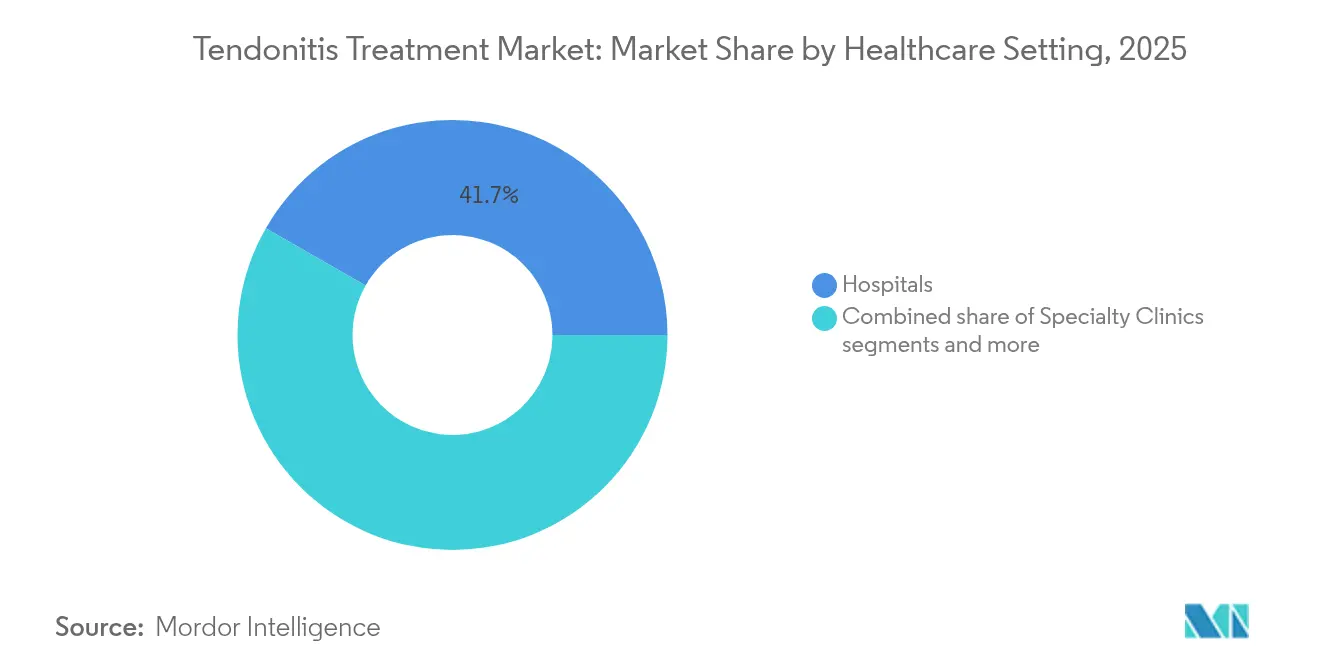

- Por entorno sanitario, los hospitales representaron el 41,74% del tamaño del mercado de tratamiento de tendinitis en 2025, mientras que los centros de rehabilitación se están expandiendo a una CAGR del 4,18% entre 2026 y 2031.

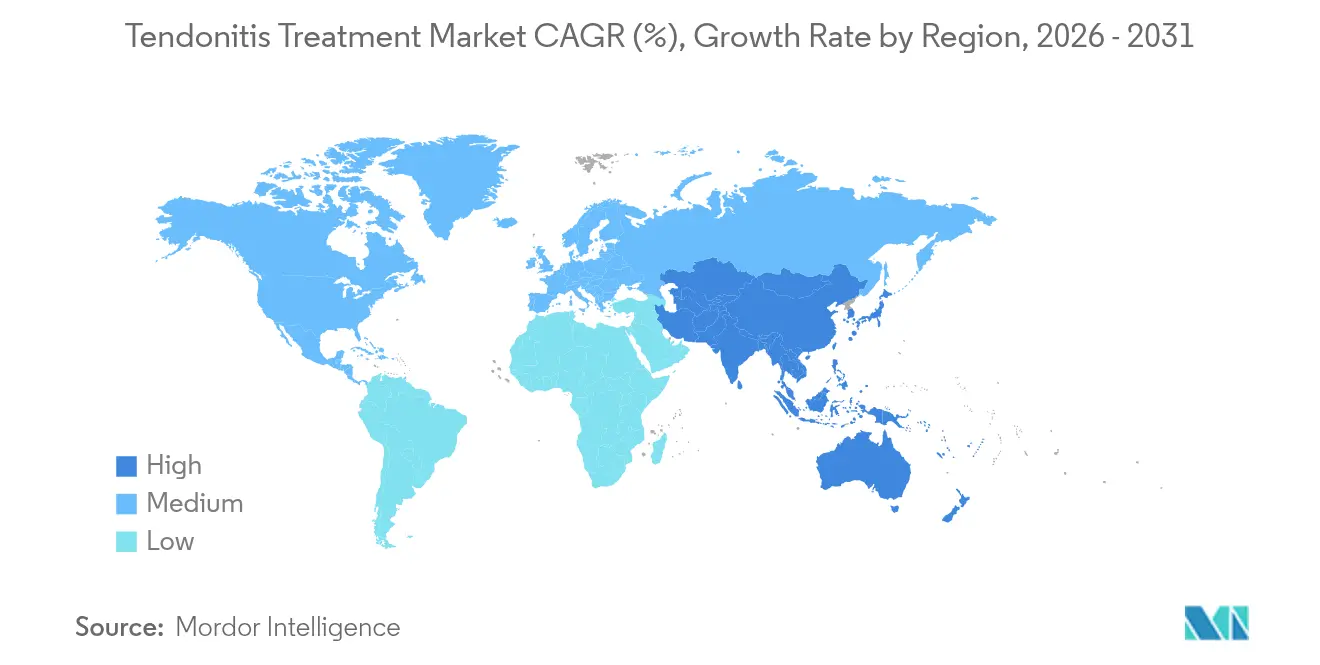

- Por geografía, América del Norte lideró con una cuota de ingresos del 38,17% en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta, del 4,28%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Tendinitis

Análisis de Impacto de Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la incidencia de lesiones deportivas y laborales | +0.8% | Global; más agudo en América del Norte y Europa | Medio plazo (2-4 años) |

| Ecografía con IA que permite el diagnóstico temprano | +0.6% | América del Norte y Asia-Pacífico como núcleo; expansión a la UE | Corto plazo (≤ 2 años) |

| Expansión del reembolso para reparación ambulatoria | +0.5% | América del Norte y UE; mercados selectos de Asia-Pacífico | Medio plazo (2-4 años) |

| Biomateriales de grado militar en la atención civil | +0.4% | América del Norte; escalando a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Telefisioterapia Directa al Consumidor | +0.4% | Global, con Asia-Pacífico mostrando la mayor adopción | Corto plazo (≤ 2 años) |

| Neuromodulación Portátil para la Rehabilitación sin Dolor | +0.3% | Global, liderada por América del Norte y Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Incidencia de Lesiones Deportivas y Laborales

El aumento de la participación en deportes organizados entre adultos mayores de 40 años y el empeoramiento de los hábitos sedentarios de trabajo incrementan el riesgo global de lesiones tendinosas. Las enfermedades musculoesqueléticas afectan actualmente a 1.700 millones de personas, y los problemas tendinosos representan hasta el 40% de los incidentes relacionados con la práctica deportiva. Los programas de bienestar corporativo han comenzado a tratar la salud tendinosa como un indicador de productividad, incentivando una intervención más temprana. Como resultado, los proveedores amplían los horarios de las clínicas, los pagadores incorporan cobertura preventiva y las empresas de dispositivos lanzan productos de inmovilización preventiva adaptados a atletas de fin de semana de mayor edad.

Ecografía con IA que Permite el Diagnóstico Temprano

El análisis de imágenes mediante aprendizaje automático identifica microrroturas mucho antes de que provoquen síntomas manifiestos, elevando las tasas de curación conservadora por encima del 80% en los casos en estadio temprano. Los hospitales de Estados Unidos y Japón han incorporado escáneres de IA portátiles a los protocolos estándar de medicina deportiva, reduciendo las derivaciones innecesarias a resonancia magnética y disminuyendo los costos por episodio. Los proveedores están integrando algoritmos predictivos en paneles de control en la nube que notifican a los terapeutas cuando los patrones de imagen sugieren estrés previo a la rotura, reforzando los modelos de atención proactiva.

Expansión del Reembolso para la Reparación Ambulatoria de Tendones

Los aseguradores comerciales reembolsan ahora la implantación bioinductiva mínimamente invasiva en entornos ambulatorios, citando el análisis económico de Smith+Nephew[2]Equipo de Marketing, "Implante Bioinductivo REGENETEN: Progresión de la Enfermedad y Evidencia Económica," Smith+Nephew, smith-nephew.com que vinculó el enfoque con una incorporación más rápida al trabajo y menores tasas de redesgarro a medio plazo. Este cambio de política incrementa el flujo de pacientes en los centros de cirugía ambulatoria y alienta a los cirujanos a adoptar implantes regenerativos en etapas más tempranas de la vía de atención.

Biomateriales de Grado Militar que Ingresan a la Atención Civil

Los materiales desarrollados inicialmente para lesiones en el campo de batalla demuestran una superior resistencia mecánica[3]Leilei Qin, "Perspectivas y desafíos para la aplicación de tecnologías de ingeniería de tejidos en el tratamiento de infecciones óseas," Bone Research, nature.com y biocompatibilidad en desgarros tendinosos crónicos, logrando una restauración funcional casi completa en las primeras series de casos civiles. Las subvenciones gubernamentales de doble uso aceleran las presentaciones regulatorias, y las empresas ortopédicas comarcan injertos de próxima generación con laboratorios de defensa para destacar su durabilidad.

Análisis de Impacto de los Factores Limitantes*

| Factor Limitante | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escaso conocimiento clínico sobre opciones biológicas | −0.4% | Global; más pronunciado en mercados emergentes | Medio plazo (2-4 años) |

| Altas tasas de fracaso de la terapia conservadora de primera línea | −0.3% | Global; variación según el protocolo local | Corto plazo (≤ 2 years) |

| Cuellos de Botella en la Cadena de Suministro de Injertos de Colágeno de Grado Médico | -0.2% | Global, con impacto agudo en América del Norte y Europa | Medio plazo (2-4 años) |

| Datos a Largo Plazo Limitados sobre Dispositivos Emergentes Basados en Energía | -0.1% | América del Norte y Europa, en expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escaso Conocimiento Clínico sobre Opciones Biológicas/Regenerativas

Una encuesta de 2024 mostró que solo el 66,1% de los médicos deportivos ofrecía al menos un ortobiológico, citando formación limitada y reembolso inconsistente. En entornos con recursos limitados, los médicos recurren a regímenes antiinflamatorios convencionales, retrasando la adopción de plasma rico en plaquetas o inyecciones de células madre. Los patrocinadores de dispositivos están financiando programas de fellowship y registros de resultados de acceso abierto para cerrar las brechas de conocimiento.

Altas Tasas de Fracaso de la Terapia Conservadora de Primera Línea

Las revisiones sistemáticas revelan[4]Haleigh M Hopper, "Menor Resistencia, Tasa de Complicaciones y Mayor Satisfacción en el Tratamiento Conservador de la Rotura Parcial del Tendón Distal del Bíceps en Comparación con el Tratamiento Quirúrgico: Una Revisión Sistemática," Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org que los protocolos estándar de reposo e inmovilización tienen un rendimiento inferior en los desgarros crónicos del bíceps distal, lo que obliga a muchos pacientes a someterse a cirugía tras meses de deterioro. El costo adicional y la frustración erosionan la confianza en la atención conservadora e impulsan la demanda de modalidades iniciales mejoradas, como la fotobiomodulación o la onda de choque de alta energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Condición: El Dominio de Aquiles Enmascara el Repunte Rotuliano

La tendinitis de Aquiles representó el 33,25% de la cuota del mercado de tratamiento de tendinitis en 2025, lo que refleja su alta prevalencia entre corredores, jugadores de baloncesto y ocupaciones que exigen estar de pie durante períodos prolongados. La tendinopatía rotuliana avanza a una CAGR del 4,78%, superando el crecimiento general del mercado de tratamiento de tendinitis a medida que el voleibol, el fútbol y el pádel ganan popularidad en todo el mundo. Las lesiones del supraespinoso mantienen volúmenes estables debido al envejecimiento demográfico y a la actividad repetitiva sobre la cabeza, mientras que el codo de tenista se beneficia de la renovada práctica deportiva recreativa entre consumidores de mediana edad. El crecimiento de la tenosinovitis de De Quervain está vinculado al uso generalizado de teléfonos inteligentes que fomenta la extensión repetitiva del pulgar.

Las intervenciones guiadas por ecografía sustentan ahora muchas vías específicas por condición. Los sistemas de tenotomía percutánea con aguja, como Tenex, ofrecen ganancias funcionales significativas para la epicondilitis lateral, documentadas en cohortes de seguimiento a corto y largo plazo. Los implantes de colágeno bioinductivo aceleran la cicatrización de los tendones de la zona mediopié y de los miembros inferiores, ayudando a los atletas a retomar la actividad antes. Estos avances sugieren que los protocolos de precisión diferenciarán a los proveedores e impulsarán precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: Supremacía No Quirúrgica Reforzada

Las opciones no quirúrgicas representaron el 61,48% del tamaño del mercado de tratamiento de tendinitis en 2025 y se están expandiendo a una CAGR del 3,75% a medida que los pacientes prefieren las terapias menos invasivas. La neuromodulación portátil y la fotobiomodulación están entrando en las guías clínicas convencionales tras metaanálisis que confirmaron reducciones en las puntuaciones de dolor y una recuperación funcional más rápida. La demanda quirúrgica persiste en los desgarros de espesor total, aunque los procedimientos mínimamente invasivos —artroscopia o reparación percutánea— están desplazando a la cirugía abierta por su menor tiempo de rehabilitación y menor riesgo de infección.

Los injertos e implantes representan el subsegmento quirúrgico de más rápido crecimiento, impulsado por los avances en andamiajes bioinductivos y sintéticos. El tamaño del mercado de tratamiento de tendinitis para injertos se proyecta que escale en paralelo a la adopción de estos materiales en los programas de fellowship de medicina deportiva. Las herramientas de IA que emparejan las variables del paciente con los algoritmos de tratamiento óptimo mejoran aún más los resultados, reforzando el liderazgo no quirúrgico.

Por Entorno Sanitario: Aceleración de los Centros de Rehabilitación

Los hospitales retuvieron el 41,74% de la cuota del tamaño del mercado de tratamiento de tendinitis en 2025, respaldados por su capacidad de urgencias y quirófanos. Sin embargo, los centros de rehabilitación se están expandiendo a una CAGR del 4,18%, impulsados por entornos tecnológicamente avanzados que combinan robótica, realidad virtual y telemonitorización. Las clínicas especializadas ocupan nichos específicos al centrarse en programas de una sola articulación o centrados en el atleta que prometen métricas más rápidas de retorno al deporte.

La proliferación de aplicaciones de salud digital impulsa el auge de la rehabilitación. Los centros combinan ahora el seguimiento del rango de movimiento mediante teléfonos inteligentes con analítica de IA para detectar un progreso subóptimo y ajustar los planes de inmediato. Los modelos de estudio directos al consumidor ofrecen evaluaciones combinadas, alquiler de equipos para el hogar y entrenamiento virtual en directo, ampliando el acceso y reduciendo los volúmenes hospitalarios posteriores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el 38,17% de la cuota del mercado de tratamiento de tendinitis en 2025 y se proyecta que progrese a una CAGR del 3,18% hasta 2031. La sólida cobertura de los aseguradores, la alta participación deportiva y la adopción temprana de implantes regenerativos mantienen elevados los volúmenes de procedimientos. Estados Unidos concentra la mayor parte del gasto, mientras que el sistema de pagador universal de Canadá está abriendo centros de excelencia en tendinopatía para dar cabida a una fuerza laboral envejecida. México ofrece potencial de crecimiento a medida que los hospitales privados actualizan sus equipos de diagnóstico por imagen y promueven paquetes deportivos de fin de semana.

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 4,28% hasta 2031. China lidera la inversión de capital en hospitales inteligentes y empresas emergentes de IA musculoesquelética, impulsando la expansión de procedimientos más allá de las ciudades de primer nivel. Japón aprovecha su liderazgo en robótica para perfeccionar los protocolos de rehabilitación postoperatoria, apoyando precios premium. La vasta población de India y el impulso de la salud digital crean un mercado fértil para programas de fisioterapia entregados por teléfono inteligente, reduciendo las barreras de acceso para los consumidores rurales. Australia y Corea del Sur exhiben altas tasas de cirugía electiva, impulsando las ventas de injertos e implantes.

Europa registra una CAGR del 3,43%, con Alemania, el Reino Unido y Francia enfatizando protocolos basados en evidencia y proyectos piloto de atención basada en valor transfronteriza. Los proveedores priorizan los tratamientos regenerativos respaldados por ensayos controlados aleatorizados, acelerando la penetración biológica. Oriente Medio y África ofrecen una CAGR del 2,57%; los estados del Consejo de Cooperación del Golfo invierten en centros de medicina deportiva para captar el desbordamiento del turismo médico. América del Sur muestra una CAGR del 2,88%, con Brasil y Argentina ampliando suites ortopédicas privadas y colaborando con fabricantes de dispositivos para pilotar servicios de ecografía con IA.

Panorama Competitivo

El mercado de tratamiento de tendinitis presenta una fragmentación moderada. Los principales fabricantes de dispositivos ortopédicos integran implantes quirúrgicos, parches regenerativos y software de diagnóstico por imagen para ofrecer soluciones integrales. El implante REGENETEN de Smith+Nephew reduce el riesgo de redesgarro en un 68% en comparación con la atención estándar, otorgando a la empresa una posición acreditada en la reparación biológica. El acuerdo de Johnson & Johnson MedTech en noviembre de 2024 con Responsive Arthroscopy amplía su alcance hacia soluciones de tejidos blandos del hombro, el pie y el tobillo, destacando la importancia de la amplitud de la cartera de productos.

Los competidores emergentes se orientan hacia la rehabilitación digital y los dispositivos mínimamente invasivos. Plataformas como TENZR suministran biosensores de seguimiento de movimiento que cuantifican la carga tendinosa y transmiten alertas a los terapeutas, mientras que CoNextions Medical promueve un sistema de reparación ligamentaria basado en suturas optimizado para entornos ambulatorios. Los inversores recompensan los modelos que combinan hardware, software y servicios para asegurar ingresos recurrentes basados en datos.

Las oportunidades de espacio en blanco se centran en la atención personalizada guiada por IA, las vías de tratamiento integradas de forma remota a la clínica, y los registros de evidencia del mundo real consolidados que respaldan un reembolso más rápido para los nuevos productos biológicos. Las asociaciones entre científicos de materiales, ligas deportivas y equipos de análisis de pagadores probablemente acelerarán los ciclos de validación de productos e inclinarán la ventaja competitiva hacia los operadores establecidos con alto volumen de datos.

Líderes de la Industria del Tratamiento de Tendinitis

Enovis Corporation

Ossur hf

Smith+Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Atreon Orthopedics recibió la autorización 510(k) de la FDA para ampliar su Mecha Biorreabsorbible ROTIUM a todas las reparaciones de tendones, ampliando su uso más allá de los procedimientos del manguito rotador.

- Enero de 2025: Bioventus vendió su negocio de Rehabilitación Avanzada a Accelmed Partners por 45 millones de USD, liberando capital para proyectos ortobiológicos principales.

- Noviembre de 2024: Johnson & Johnson MedTech estableció un acuerdo estratégico con Responsive Arthroscopy para mejorar su oferta de tejidos blandos deportivos.

- Febrero de 2024: Smith+Nephew amplió su línea de implantes REGENETEN con nuevos tamaños e instrumental para atender diversas anatomías de pacientes.

Alcance del Informe del Mercado Global de Tratamiento de Tendinitis

Según el alcance de este informe, la tendinitis es la inflamación de un tendón que ocurre cuando una persona sobreutiliza o lesiona un tendón durante la práctica deportiva o cualquier otra actividad física. Está vinculada a una lesión aguda con inflamación. Afecta principalmente al codo, la muñeca, los dedos, el muslo y otras partes del cuerpo donde están presentes los tendones.

El Mercado de Tratamiento de Tendinitis está segmentado por Condición (Tendinitis de Aquiles, Tendinitis del Supraespinoso, Codo de Tenista y Otras Condiciones), Tratamiento (Tratamiento Quirúrgico, Terapia Física (No Quirúrgica) y Otros Tratamientos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también abarca los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Tendinitis de Aquiles |

| Tendinitis del Supraespinoso |

| Codo de Tenista (Epicondilitis Lateral) |

| Tendinopatía Rotuliana |

| Tenosinovitis de De Quervain |

| Otras Condiciones |

| Tratamiento Quirúrgico | Cirugía Abierta |

| Cirugía Mínimamente Invasiva | |

| Injertos e Implantes | |

| Tratamiento No Quirúrgico | Fisioterapia y Rehabilitación |

| Terapia de Onda de Choque Extracorpórea (TOCE) | |

| Órtesis y Soportes | |

| Terapias Regenerativas | |

| Fotobiomodulación y Terapia de Luz Roja | |

| Manejo Farmacológico del Dolor | |

| Otros Tratamientos | Nutracéuticos y Suplementos Antiinflamatorios |

| Dispositivos de Neuromodulación Portátiles |

| Hospitales |

| Clínicas Especializadas |

| Centros de Rehabilitación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Condición | Tendinitis de Aquiles | |

| Tendinitis del Supraespinoso | ||

| Codo de Tenista (Epicondilitis Lateral) | ||

| Tendinopatía Rotuliana | ||

| Tenosinovitis de De Quervain | ||

| Otras Condiciones | ||

| Por Tratamiento | Tratamiento Quirúrgico | Cirugía Abierta |

| Cirugía Mínimamente Invasiva | ||

| Injertos e Implantes | ||

| Tratamiento No Quirúrgico | Fisioterapia y Rehabilitación | |

| Terapia de Onda de Choque Extracorpórea (TOCE) | ||

| Órtesis y Soportes | ||

| Terapias Regenerativas | ||

| Fotobiomodulación y Terapia de Luz Roja | ||

| Manejo Farmacológico del Dolor | ||

| Otros Tratamientos | Nutracéuticos y Suplementos Antiinflamatorios | |

| Dispositivos de Neuromodulación Portátiles | ||

| Por Entorno Sanitario | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Rehabilitación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué factor está fortaleciendo la demanda de terapias no quirúrgicas para la tendinitis?

La mayor aceptación clínica de opciones regenerativas —como el plasma rico en plaquetas, las inyecciones de células madre y la fotobiomodulación— ha incrementado la preferencia de los pacientes por la atención conservadora, ya que estas modalidades acortan el tiempo de rehabilitación y reducen el riesgo de complicaciones.

¿Cómo están reformando las plataformas de telefisioterapia la rehabilitación poslesión?

Los programas basados en aplicaciones combinan ahora el seguimiento del movimiento en tiempo real con el entrenamiento mediante IA, lo que permite una monitorización continua fuera de la clínica y reduce la necesidad de sesiones presenciales frecuentes, mejorando la adherencia y reduciendo los costos totales del tratamiento.

¿Por qué los biomateriales de grado militar están ganando terreno en la reparación civil de tendones?

Estos andamiajes avanzados ofrecen una resistencia mecánica y biocompatibilidad superiores, proporcionando una integración tisular más rápida y una respuesta inflamatoria reducida en comparación con los materiales de injerto convencionales, lo que mejora los resultados funcionales a largo plazo.

Estos andamiajes avanzados ofrecen una resistencia mecánica y biocompatibilidad superiores, proporcionando una integración tisular más rápida y una respuesta inflamatoria reducida en comparación con los materiales de injerto convencionales, lo que mejora los resultados funcionales a largo plazo.

El aumento de la participación en deportes de salto como el voleibol y el baloncesto, combinado con el uso más amplio de la ecografía para el diagnóstico temprano, está orientando a más pacientes hacia intervenciones dirigidas antes de que se establezca la degeneración crónica.

¿Cómo están influyendo las políticas de reembolso en los procedimientos ambulatorios de reparación de tendones?

Los aseguradores están ampliando la cobertura para las reparaciones mínimamente invasivas de tendones que demuestran un retorno más rápido a la actividad y menos cirugías de revisión, lo que lleva a los proveedores a trasladar los volúmenes quirúrgicos de los quirófanos hospitalarios a centros ambulatorios más eficientes en costos.

¿De qué manera está mejorando la inteligencia artificial el diagnóstico de lesiones tendinosas?

Los algoritmos de ecografía mejorados con IA detectan microrroturas y cambios tempranos de tendinopatía que la imagen convencional suele pasar por alto, lo que permite una intervención más temprana y reduce la progresión hacia casos complejos de difícil tratamiento.

Última actualización de la página el: