Tamaño y Participación del Mercado de Terapéuticos para Artritis Psoriásica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

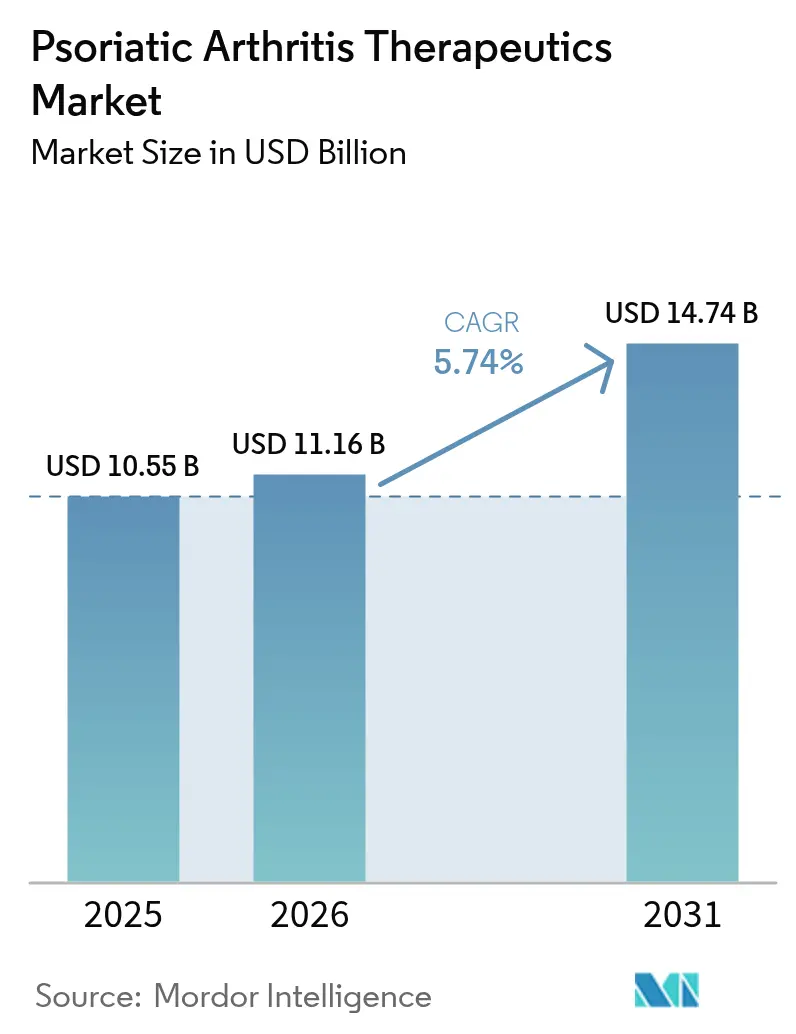

| Tamaño del Mercado (2026) | 11.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Artritis Psoriásica por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para artritis psoriásica crezca de USD 10,55 mil millones en 2025 a USD 11,16 mil millones en 2026 y se prevé que alcance USD 14,74 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. La creciente visibilidad de la enfermedad, el vínculo entre la obesidad y el síndrome metabólico, y un sólido pipeline de lanzamiento de biológicos están ampliando tanto los grupos de pacientes como las opciones terapéuticas. La aprobación en 2024 de bimekizumab, el primer inhibidor dual de IL-17A/F, confirma el giro de la industria hacia el bloqueo de múltiples citocinas, mientras que tres biosimilares de ustekinumab que ingresaron a los Estados Unidos a principios de 2025 han introducido competencia inmediata de precios. La latencia diagnóstica continúa disminuyendo a medida que los reumatólogos adoptan imágenes de alta resolución y paneles de biomarcadores, ampliando las cohortes de intervención en etapas tempranas. Las plataformas digitales de adherencia, especialmente los servicios de tele-reumatología, mejoran la persistencia en la medicación y están demostrando ser fundamentales en regiones con escasa cobertura sanitaria.

Conclusiones Clave del Informe

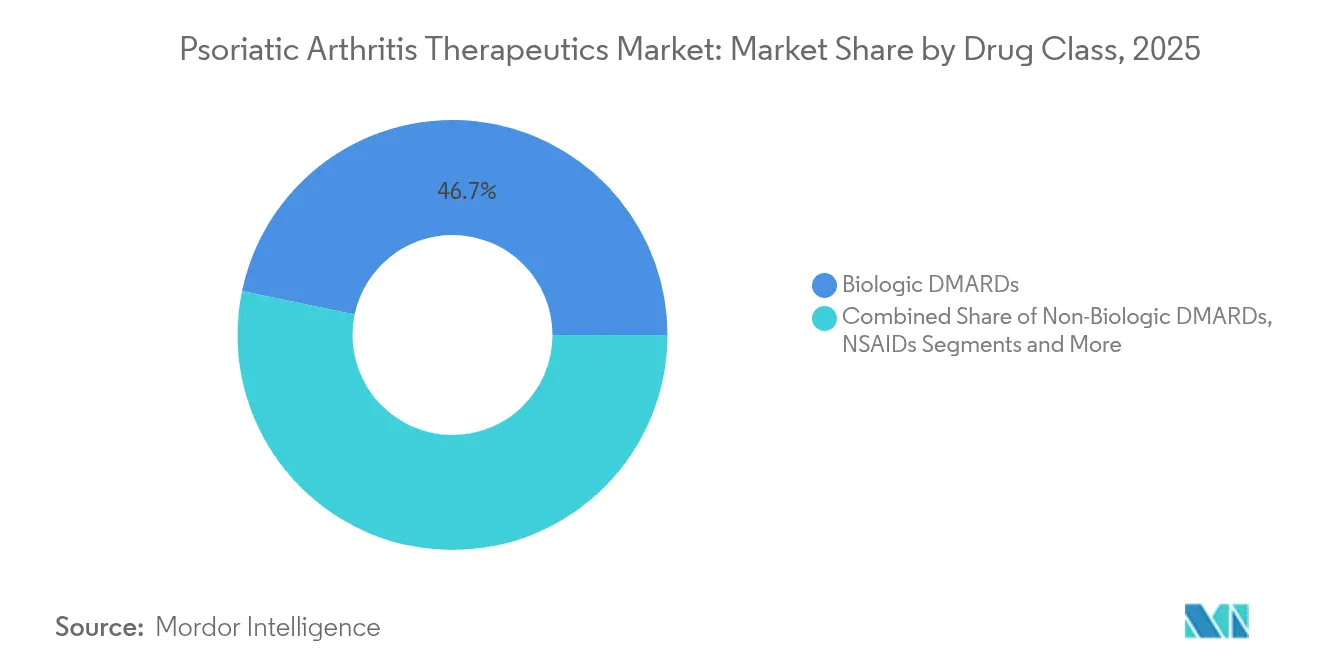

- Por clase de fármaco, los DMARDs biológicos lideraron con el 46,72% de la participación del mercado de terapéuticos para artritis psoriásica en 2025; se proyecta que los DMARDs no biológicos se expandan a una CAGR del 6,68% hasta 2031.

- Por vía de administración, las formulaciones parenterales representaron el 71,83% del tamaño del mercado de terapéuticos para artritis psoriásica en 2025, mientras que se prevé que las terapias orales crezcan a una CAGR del 6,72% hasta 2031.

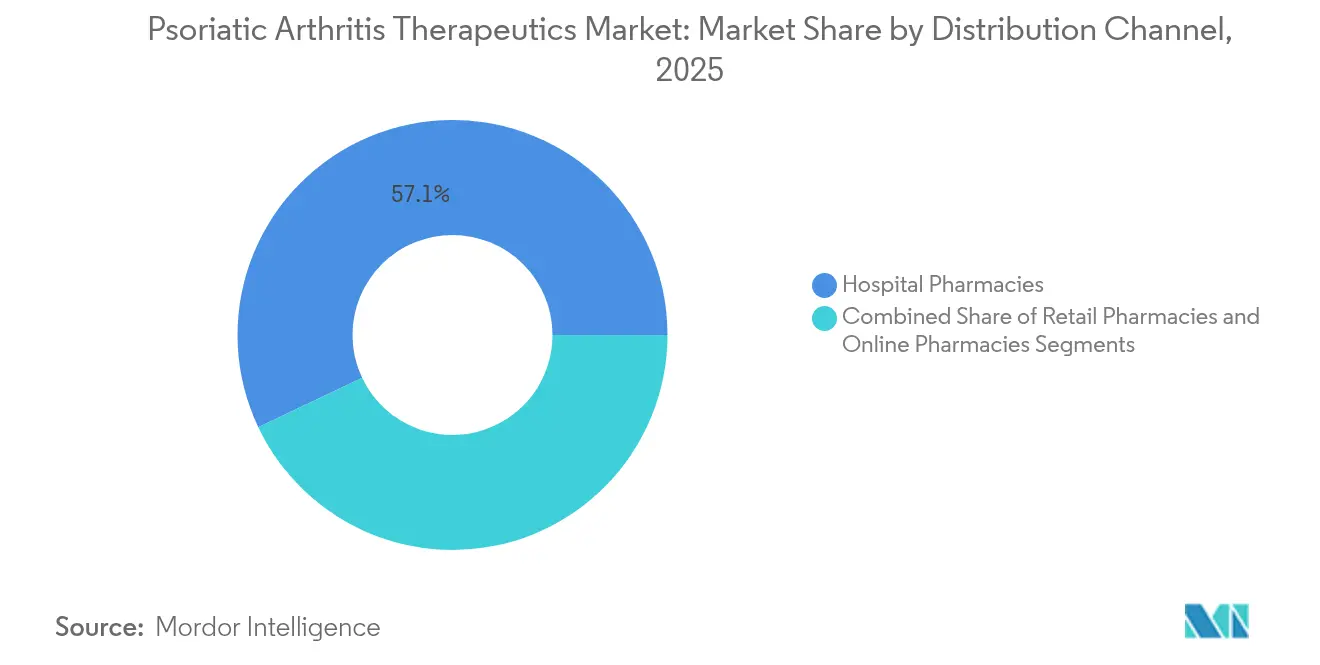

- Por canal de distribución, las farmacias hospitalarias representaron el 57,05% de los ingresos en 2025; las farmacias en línea exhiben la trayectoria de crecimiento más alta con una CAGR del 6,88% hasta 2031.

- Por grupo de edad, los adultos representaron el 52,12% de los ingresos en 2025; el segmento geriátrico exhibe la trayectoria de crecimiento más alta con una CAGR del 6,83% hasta 2031.

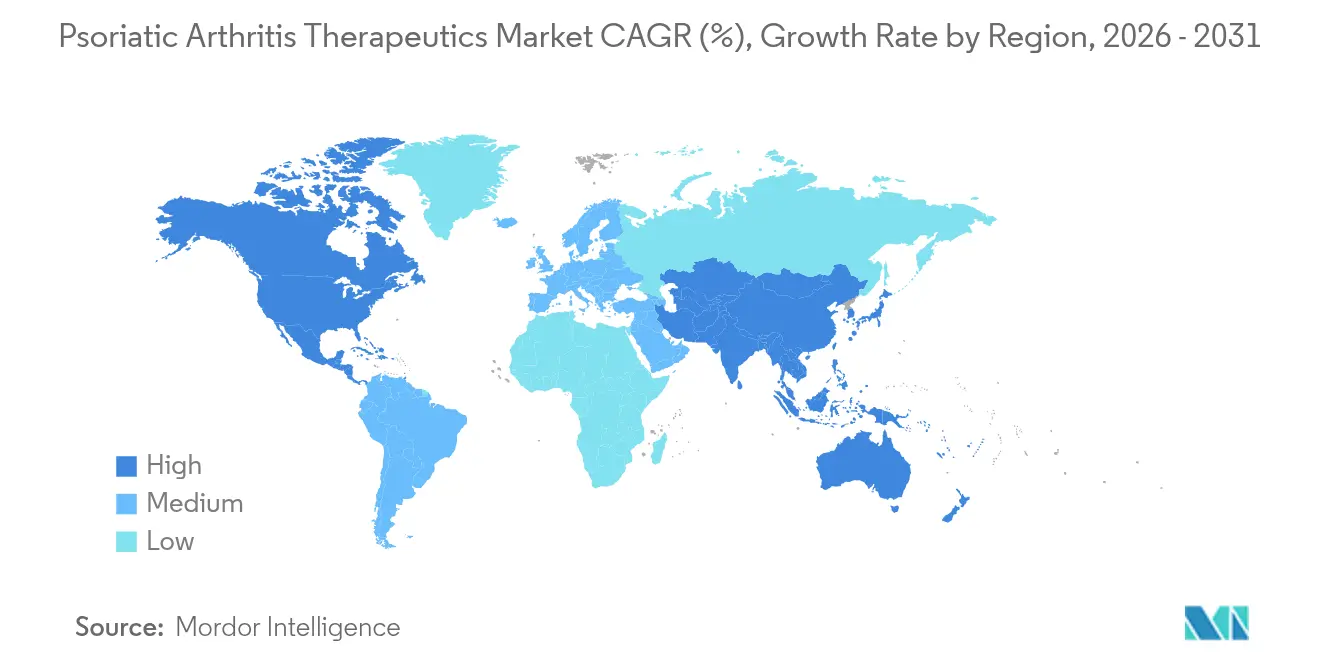

- Por geografía, América del Norte lideró con el 41,45% de la participación del mercado de terapéuticos para artritis psoriásica en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Artritis Psoriásica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Vinculada a la Obesidad y el Síndrome Metabólico | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Terapias Biológicas y tsDMARD Aprobadas | +2.1% | Global, liderado por aprobaciones regulatorias en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Diagnóstico Temprano Mediante Imágenes y Paneles de Biomarcadores | +1.2% | Mercados desarrollados inicialmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceptación por Parte de los Pagadores de Contratos Basados en Valor para Biológicos | +0.7% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Adopción de Soluciones Digitales de Adherencia y Monitoreo | +0.9% | Global, con adopción más rápida en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Adopción de Biológicos Biosimilares que Reducen las Barreras de Entrada | +1.5% | Global, con mayor impacto en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia vinculada a la obesidad y el síndrome metabólico

La obesidad aumenta el riesgo de artritis psoriásica entre un 40-60%, y más de una cuarta parte de los adultos en países de altos ingresos cumplen actualmente los criterios del síndrome metabólico, impulsando una demanda sostenida de DMARDs biológicos [1]Robin C. Yi, "Avances Terapéuticos en Psoriasis y Artritis Psoriásica," MDPI, mdpi.com. Las citocinas derivadas del tejido adiposo amplifican la inflamación sistémica, lo que impulsa derivaciones más tempranas a reumatología. Los pagadores comerciales reconocen cada vez más la carga de comorbilidades, ampliando la cobertura para terapias avanzadas que pueden reducir los costos de discapacidad a largo plazo.

Expansión de terapias biológicas y tsDMARD aprobadas

La aprobación de bimekizumab en 2024 introdujo el primer enfoque dual de IL-17A/F y registró una mayor limpieza cutánea en comparación con ixekizumab, ampliando las opciones específicas de citocinas. El éxito en la Fase 3 de deucravacitinib en marzo de 2025 (54,2% de ACR20 frente al 39,4% del placebo) señala una nueva opción oral que podría ampliar el uso de primera línea en la enfermedad moderada [2]Comunicado de Prensa de Bristol Myers Squibb, "Resultados de la Fase 3 de Sotyktu," bms.com . Las rápidas adiciones de indicaciones reducen la dependencia de los inhibidores del TNF y permiten regímenes basados en secuencias adaptados a perfiles de biomarcadores.

Diagnóstico temprano mediante imágenes y paneles de biomarcadores

La ecografía de alta resolución detecta entesitis antes de la erosión irreversible, mientras que los ensayos séricos de IL-17 e IL-23 ayudan a estratificar el tratamiento de forma temprana. Los cuestionarios digitales integrados en dermatología identifican hasta el 30% de los pacientes con psoriasis en riesgo de enfermedad articular en un plazo de diez años. La derivación temprana favorece la iniciación de biológicos en estadios más leves, desplazando el volumen hacia entornos comunitarios.

Aceptación por parte de los pagadores de contratos basados en valor

Los aseguradores de América del Norte y Europa vinculan cada vez más el reembolso de biológicos a la respuesta en el mundo real, compensando los costos de adquisición con garantías de resultados. Los contratos que cubren agentes de IL-23 e IL-17 ofrecen descuentos cuando las puntuaciones cutáneas y articulares no mejoran, facilitando las restricciones de acceso al formulario y apoyando una adopción más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Atención y Carga de Gastos de Bolsillo del Paciente | -1.4% | Global, con mayor impacto en el mercado de EE. UU. | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad por Inmunosupresión a Largo Plazo | -0.8% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Capacidad Limitada de Reumatólogos en Mercados Emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Retrasos en el Reembolso de Nuevos Agentes Dirigidos | -0.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo total de atención y carga de gastos de bolsillo del paciente

Los costos anuales de terapia oscilan entre USD 45.000 y 80.000, con beneficiarios de Medicare que enfrentan pagos de bolsillo de USD 4.423 a 6.950 que generan tasas de discontinuación del 15-20%. Los mandatos de terapia escalonada retrasan el inicio de biológicos entre 3 y 6 meses, aumentando el riesgo de daño articular irreversible [3]Georgia Marquez-Grap, "El Impacto de la Terapia Escalonada en Personas con Enfermedad Psoriásica en los EE. UU.: Perspectivas de Pacientes y Proveedores," Springer Nature, link.springer.com.

Preocupaciones de seguridad por inmunosupresión a largo plazo

La vigilancia a quince años vincula los inhibidores del TNF con tasas elevadas de malignidad hematológica, aunque a razón de 2-3 eventos por cada 1.000 pacientes-año, lo que impulsa un monitoreo intensivo. Las advertencias en recuadro de la FDA sobre el riesgo cardiovascular de los inhibidores de JAK emitidas en 2024 amortiguaron el entusiasmo de los prescriptores a pesar de la eficacia clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El dominio biológico enfrenta la disrupción de los biosimilares

Los DMARDs biológicos aportaron USD 4,93 mil millones en 2025 y representaron el 46,72% de la participación del mercado de terapéuticos para artritis psoriásica. Las aprobaciones de biosimilares de ustekinumab a principios de 2025 ya han reducido las ventas del producto original y se espera que bajen los precios de marca en toda la clase. Mientras tanto, los DMARDs no biológicos están proyectados para superar ese ritmo con una CAGR del 6,68% hasta 2031, a medida que las pequeñas moléculas orales como deucravacitinib amplían su adopción.

Los prescriptores sensibles al costo están derivando a más pacientes a metotrexato más sintéticos dirigidos antes de iniciar biológicos inyectables, creando una oportunidad para estrategias de secuenciación híbrida. Los biosimilares de adalimumab capturaron el 23% del volumen anti-TNF en los Estados Unidos a finales de 2024 y estimularon una adopción paralela en Europa, donde las compras por licitación amplifican la erosión de precios. Esta dinámica competitiva ha impulsado a los fabricantes originales a pivotar hacia activos de próxima generación, como guselkumab y risankizumab, que ofrecen mecanismos distintos o mayor comodidad de dosificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El liderazgo parenteral es desafiado por la innovación oral

Los inyectables retuvieron el 71,83% de la participación en ingresos gracias a los requisitos de alta biodisponibilidad de los anticuerpos monoclonales. La auto-administración subcutánea cada ocho a doce semanas mejora la adherencia en comparación con los regímenes semanales, apoyando la demanda parenteral sostenida. Sin embargo, los productos orales registraron el crecimiento más rápido con una CAGR del 6,72% y podrían elevar su tamaño en el mercado de terapéuticos para artritis psoriásica a USD 3,39 mil millones para 2031.

Los inhibidores de JAK y TYK2, incluidos tofacitinib y deucravacitinib, son centrales en este cambio, permitiendo a los reumatólogos iniciar la terapia sin infraestructura de capacitación para inyecciones. Los ensayos cara a cara muestran una eficacia similar a los comparadores subcutáneos, con datos de encuestas que indican que el 78% de los pacientes preferiría la dosificación oral si la seguridad y la eficacia son equivalentes.

Por Canal de Distribución: El dominio hospitalario se erosiona hacia los canales digitales

Las farmacias hospitalarias especializadas gestionaron el 57,05% de las ventas de 2025, impulsadas por la compleja logística de cadena de frío y la integración con los centros de infusión. Sus servicios clínicos integrados ofrecen educación sobre inyecciones y monitoreo de eventos adversos, que siguen siendo fundamentales para los inmunosupresores de alto riesgo. Sin embargo, el segmento en línea está escalando a una CAGR del 6,88%, apoyado por las autorizaciones regulatorias para el envío directo de biológicos al paciente y la mayor adopción de la telesalud durante la pandemia.

Las farmacias digitales aprovechan los recordatorios sincronizados de recarga, la entrega a domicilio y la asesoría por video para cerrar las brechas de adherencia. Las plataformas de licencias multi-estatales ahora cubren 42 jurisdicciones de EE. UU., mejorando el alcance de medicamentos especializados en condados rurales donde la densidad de reumatólogos es baja. Los gestores de beneficios farmacéuticos también están canalizando el tráfico hacia servicios de pedidos por correo que capturan mayores descuentos en el formulario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La prevalencia en adultos impulsa la aceleración del crecimiento geriátrico

Los adultos de 30 a 50 años representaron el 52,12% de los ingresos de 2025, ya que el inicio de los síntomas coincide con el pico de participación laboral. La adherencia a biológicos en este grupo promedia el 65% a los doce meses, materialmente superior a la de la cohorte geriátrica. Sin embargo, se prevé que el segmento de ≥65 años crezca un 6,83% anual, reflejando el envejecimiento de la población global y un mejor reconocimiento de las presentaciones de inicio tardío.

La atención geriátrica complica la dosificación debido a la polifarmacia y la inmunosenescencia: el riesgo de infección es dos veces mayor que en adultos más jóvenes, lo que orienta a los médicos hacia los inhibidores de IL-23 con señales de seguridad favorables. La enfermedad pediátrica sigue siendo poco frecuente, pero representa un enfoque estratégico para las empresas que buscan indicaciones de ciclo de vida para extender la exclusividad del producto.

Análisis Geográfico

América del Norte mantuvo el liderazgo con ventas de USD 4,37 mil millones en 2025 y el 41,45% de la participación del mercado de terapéuticos para artritis psoriásica. Las aprobaciones tempranas de la FDA, la alta penetración de biológicos y las redes maduras de farmacias especializadas compensan la fricción de acceso derivada de los retrasos en la autorización previa. Los pacientes de Medicare aún enfrentan un gasto de bolsillo promedio anual de USD 4.423 a 6.950, lo que impulsa la discontinuación y genera debates de política sobre el rediseño de la Parte D. Los protocolos de terapia escalonada, aunque destinados a controlar el gasto, pueden posponer la terapia óptima, lo que lleva al deterioro funcional y a mayores costos posteriores.

Asia-Pacífico registró la CAGR más rápida del 6,9% y podría superar a Europa para 2031. Japón ya trata el 55,3% de los casos de artritis psoriásica con biológicos tras las revisiones de las guías que priorizan la terapia intensiva temprana. China e India están escalando la producción doméstica de biosimilares, reduciendo los costos unitarios y haciendo que la atención avanzada sea más accesible para las poblaciones de clase media urbana. El modelo de pagador único de Corea del Sur financia risankizumab y guselkumab tras acuerdos de entrada gestionada que limitan el impacto presupuestario.

El crecimiento constante de Europa se basa en evaluaciones de tecnología sanitaria que ponderan el beneficio clínico frente al precio, acelerando la penetración de biosimilares para el control de costos. Los contratos basados en resultados en Alemania y Francia vinculan el reembolso a las respuestas de PASI y ACR en el mundo real, influyendo en las estrategias globales de fijación de precios. Los mercados latinoamericanos se rezagan debido a la escasez de especialistas y las limitaciones de financiamiento, aunque las asociaciones público-privadas en Brasil y Argentina están expandiendo las clínicas de reumatología y subsidiando los agentes dirigidos.

Panorama regulatorio

En Estados Unidos, la FDA amplió el panorama de los DMARD sintéticos dirigidos orales con la aprobación en mayo de 2025 de deucravacitinib (Sotyktu) para adultos con artritis psoriásica activa, junto con la continua aprobación de biosimilares de ustekinumab, incluido YESINTEK (ustekinumab-kfce) en abril de 2025 para adultos y pacientes pediátricos a partir de los 6 años de edad.

En Europa, las autorizaciones de comercialización de la EMA para biosimilares de ustekinumab avanzaron entre 2024 y 2025, incluidos Pyzchiva en abril de 2024 y Otulfi en septiembre de 2024, seguidos de las autorizaciones de 2025 para Qoyvolma, Usrenty y Usgena. Este refuerzo de las vías regulatorias para biosimilares favorece la entrada competitiva, incluida la contratación basada en licitaciones. La gobernanza de pagadores y acceso también sigue siendo influyente, con Pharmac de Nueva Zelanda implementando criterios de acceso actualizados en marzo de 2026 para biológicos de uso común en afecciones inflamatorias (incluidos etanercept, infliximab y secukinumab), simplificando la redacción y estableciendo una validez de renovación de dos años para la artritis psoriásica, lo que a su vez puede afectar la continuidad del tratamiento y el comportamiento de cambio.

Panorama Competitivo

El mercado de terapéuticos para artritis psoriásica sigue siendo moderadamente concentrado, ya que las cinco principales empresas —AbbVie, Johnson & Johnson, Pfizer, Bristol Myers Squibb y UCB— controlaron colectivamente aproximadamente el 68% de los ingresos de 2024. AbbVie desplazó el enfoque promocional de Humira a Skyrizi y Rinvoq antes de la erosión por biosimilares, asignando más de USD 3 mil millones a I+D en inmunología en 2025. Johnson & Johnson contrarresta la presión de los biosimilares sobre Stelara acelerando los estudios del ciclo de vida de Tremfya en la enfermedad axial, mientras que Simponi retiene valor de nicho para las preferencias de dosificación intravenosa.

El éxito de deucravacitinib de Bristol Myers Squibb sustenta su estrategia de franquicia oral en medio de sólidos pipelines de ensayos en reumatología. UCB comercializó bimekizumab en los Estados Unidos y Europa en un plazo de seis meses tras la aprobación, apoyada por una red de fabricación optimizada y contratos basados en valor con los principales pagadores. La adquisición de Prometheus Biosciences por parte de Merck por USD 10,8 mil millones señala el renovado interés de las grandes farmacéuticas en la expansión autoinmune, con un inhibidor de IL-23R programado para entrar en ensayos de Fase 2 a finales de 2025.

Los competidores de biosimilares como Samsung Bioepis, Alvotech y Biocon están erosionando la participación de los titulares mediante descuentos agresivos y lanzamientos rápidos. Su cartera combinada de biosimilares de ustekinumab capturó el 12% del volumen en los Estados Unidos en los tres primeros meses tras el lanzamiento, presionando los precios netos del producto original. Las vinculaciones con la salud digital diferencian las carteras: las aplicaciones complementarias rastrean los resultados reportados por los pacientes e interactúan con los registros médicos electrónicos de reumatología, mejorando la adherencia y generando evidencia del mundo real que apoya el reembolso basado en valor.

Líderes de la Industria de Terapéuticos para Artritis Psoriásica

AbbVie Inc

Johnson & Johnson

Pfizer Inc.

Sanofi S.A.

Bristol-Myers Squibb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inmunomodulación selectiva oral está abriendo un espacio en blanco frente a las vías de atención dependientes de la inyección, particularmente para líneas de tratamiento más tempranas y para entornos con infraestructura limitada de infusión o capacitación en inyecciones. El impulso de la inhibición de TYK2 es visible en 2026, con la aprobación de la FDA de EE. UU. de Sotyktu (deucravacitinib) para adultos con artritis psoriásica activa en marzo de 2026 y la aprobación de la Comisión Europea en mayo de 2026 para adultos con respuesta inadecuada o intolerancia a la terapia DMARD previa, lo que da a los pagadores y clínicos más margen para considerar opciones orales junto con los DMARD biológicos.

La diferenciación en las indicaciones clínicas también está intensificando la competencia dentro de los biológicos, con oportunidades para productos que puedan respaldar un posicionamiento de mayor valor bajo el reembolso basado en resultados. En mayo de 2026, Johnson & Johnson obtuvo de la FDA de EE. UU. la ampliación de la indicación de TREMFYA (guselkumab) para incluir evidencia de inhibición de la progresión del daño articular estructural en adultos con artritis psoriásica activa, lo que aumenta el papel de los criterios de valoración radiográficos en las discusiones de contratación y formularios. Al mismo tiempo, la entrada sostenida de biosimilares de ustekinumab en Estados Unidos y Europa, con lanzamientos en EE. UU. a partir de 2025 y autorizaciones de la EMA en 2024-2025, amplía el acceso y ensancha el conjunto competitivo en términos de conveniencia, eficacia multidominio y resultados en la vida real respaldados a través de canales de farmacia especializada y digital.

Desarrollos recientes del sector

- Junio de 2026: AbbVie anunció que la FDA de EE. UU. aprobó SKYRIZI (risankizumab-rzaa) para niños de 6 años en adelante con artritis psoriásica activa. La extensión de la indicación pediátrica amplía el alcance del ciclo de vida de AbbVie para una terapia establecida de IL-23 y respalda la adopción en vías de tratamiento más tempranas y de mayor duración.

- Mayo de 2026: Johnson & Johnson informó que la FDA de EE. UU. aprobó una solicitud suplementaria de licencia biológica (BLA) para TREMFYA (guselkumab) para incluir evidencia de inhibición de la progresión del daño articular estructural en adultos con artritis psoriásica activa. La incorporación de este lenguaje sobre daño articular diferencia más claramente a los biológicos avanzados y respalda las discusiones de valor con los pagadores, que cada vez más vinculan la cobertura a resultados a largo plazo mensurables.

- Abril de 2025: La FDA de EE. UU. aprobó YESINTEK (ustekinumab-kfce), un biosimilar de Stelara, para la artritis psoriásica activa en adultos y pacientes pediátricos a partir de los 6 años de edad, con un período de licencia que comenzó el 22 de febrero de 2025. Esto permitió una disponibilidad más temprana de biosimilares para las opciones de tratamiento basadas en ustekinumab.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las terapias de prescripción utilizadas para tratar la artritis psoriásica, incluidos los productos que reducen la inflamación, controlan la actividad inmunitaria y ralentizan el daño articular. Se mide como ingresos por fármacos a valores de fábrica en las principales regiones.

Exclusiones del alcance: excluimos los diagnósticos, los procedimientos no farmacológicos y el gasto en tratamiento exclusivo de psoriasis general que no esté indicado para la artritis psoriásica.

Descripción general de la segmentación

- Por Clase de Fármaco

- AINEs

- DMARDs No Biológicos

- DMARDs Biológicos

- Inmunosupresores

- Otras Clases de Fármacos

- Por Vía de Administración

- Oral

- Parenteral

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Grupo de Edad

- Adultos

- Geriátrico

- Pediátrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la enfermedad y el tratamiento para que las suposiciones se mantengan realistas para la artritis psoriásica. Revisamos referencias de salud pública y epidemiología, como materiales de los CDC, conjuntos de datos de la OMS y portales de estadísticas sanitarias nacionales, para determinar rangos de prevalencia, tasas de diagnóstico y vías de tratamiento. Para el mapeo de terapias y la claridad sobre seguridad o indicaciones, también recurrimos a fuentes regulatorias como la FDA de EE. UU. y la Agencia Europea de Medicamentos.

A continuación, se recopilan las entradas de estructura del mercado a partir de presentaciones de empresas y presentaciones a inversores, comentarios sobre prescripción y reembolso en prensa de buena reputación, y páginas de asociaciones como fundaciones de artritis y grupos de reumatología. Cuando es necesario, añadimos extracciones de bases de datos de pago que respaldan la inteligencia financiera de empresas y los patrones de actividad de patentes para verificar el momento de lanzamiento y las señales del ciclo de vida del producto. Estos ejemplos no son exhaustivos, y se utilizaron otros puntos de referencia públicos e internos a lo largo de la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo elaborado a partir de fuentes documentales, especialmente el conjunto de pacientes tratados, la combinación de regímenes y el movimiento de precios y acceso por región. Hablamos con una combinación de clínicos, especialistas en pagadores y acceso, distribuidores y roles comerciales en APAC, EMEA y las Américas, y luego utilizamos preguntas de seguimiento para cerrar brechas sobre patrones de cambio de terapia, comportamiento por línea de tratamiento y la división práctica entre biológicos y terapias orales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 24% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 59% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente (top-down) del conjunto de demanda que reconstruye los pacientes tratados a partir de la prevalencia, las tasas de diagnóstico, la elegibilidad terapéutica y las limitaciones de acceso, y luego convierte esto en valor utilizando la combinación de regímenes a nivel regional y el costo anualizado típico de la terapia. Para mantener los totales fundamentados, corroboramos los resultados con comprobaciones ascendentes (bottom-up) selectivas, como puntos de precio muestreados por clase, verificaciones de canal sobre la adopción y divisiones de ingresos de proveedores cuando las divulgaciones permiten un vínculo claro con la artritis psoriásica.

Algunas entradas que importan en este mercado son la división entre biológicos y moléculas pequeñas orales, la proporción de pacientes en terapia avanzada tras opciones convencionales, la combinación de vías de administración (oral frente a parenteral), el endurecimiento o la expansión del reembolso regional, y los cambios esperados en indicaciones y guías clínicas que pueden desplazar la adopción. Cuando una comprobación ascendente no puede cubrir un país de manera clara, la brecha se resuelve mediante análogos de mercados comparables basados en la similitud de prevalencia y acceso, y luego se ajusta mediante la retroalimentación de expertos. Las previsiones se elaboran utilizando análisis de escenarios respaldados por líneas de tendencia del crecimiento de la población tratada y el cambio en la combinación de terapias. Las suposiciones se revisan hasta que los resultados se alinean con las señales del mundo real más consistentes compartidas por los entrevistados.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas, de modo que los saltos inusuales se cuestionan antes de finalizar los resultados. Comparamos los resultados del modelo con señales independientes, como rangos de epidemiología, patrones de crecimiento por clase terapéutica y movimientos de acceso y precios a nivel regional, y luego realizamos comprobaciones de varianza entre países para detectar valores atípicos que no se ajustan a la vía clínica. Cuando un número parece incorrecto, rastreamos las suposiciones detrás de él, y es posible volver a contactar a los encuestados para confirmar si el cambio es real o un artefacto de datos.

Antes de la aprobación final, se completa una segunda revisión por parte de un analista para cuestionar las entradas clave, y el libro de trabajo final se verifica para comprobar la coherencia en el momento de conversión de divisas y la lógica interanual. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como aprobaciones importantes, medidas de seguridad o cambios drásticos en la política de precios. Justo antes de la entrega, se completa una nueva pasada para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de terapéutica para la artritis psoriásica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la terapéutica de la artritis psoriásica pueden parecer muy distantes entre sí, incluso cuando parecen cubrir la misma área de enfermedad, y esto generalmente se debe a decisiones de alcance y a la forma en que la demanda se traduce en ingresos. Las diferencias también aparecen cuando un editor actualiza sus suposiciones de precio y acceso con más frecuencia que otros, especialmente para los biológicos y las opciones orales más nuevas.

Algunas fuentes agrupan la artritis psoriásica junto con el gasto más amplio en tratamiento de la psoriasis o incluyen atención de apoyo y elementos no farmacológicos, lo que naturalmente eleva los totales. En el modelo de Mordor Intelligence, los ingresos se contabilizan únicamente para las terapias indicadas para la artritis psoriásica en las regiones definidas, y el valor del tratamiento exclusivo de psoriasis adyacente se mantiene fuera para que el conjunto de pacientes tratados con AP y la combinación de regímenes permanezcan consistentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,55 mil millones USD (2025) | |

| Consultora global A | 12,46 mil millones USD (2025) | Utiliza un marco de tratamiento más amplio que puede mezclar la artritis psoriásica con el gasto más amplio en tratamiento de psoriasis, y aplica expectativas de crecimiento más rápidas que elevan la tasa de ejecución a corto plazo. |

| Editorial del sector B | 9,22 mil millones USD (2024) | Utiliza un año base diferente y una construcción centrada en la clase que puede subestimar el valor si la duración del régimen, la expansión del acceso o la progresión de precios no se actualizan al mismo ritmo en todas las regiones. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza en torno a la indicación de AP, además de la rapidez con la que los cambios de precios y acceso se reflejan en el año del modelo. Al mantener explícita la lógica del conjunto de pacientes tratados y ponerla a prueba con comprobaciones prácticas sobre la adopción y la combinación de regímenes, nuestra estimación se mantiene trazable a pasos repetibles en lugar de depender de una única suposición de crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para artritis psoriásica?

El mercado de terapéuticos para artritis psoriásica fue valorado en USD 11,16 mil millones en 2026 y se proyecta que alcance USD 14,74 mil millones para 2031.

¿Qué clase de fármaco lidera el mercado de terapéuticos para artritis psoriásica?

Los DMARDs biológicos lideraron con el 46,72% de la participación del mercado de terapéuticos para artritis psoriásica en 2025, aunque los lanzamientos de biosimilares están comenzando a erosionar ese dominio.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La armonización regulatoria, la expansión de la cobertura de seguro médico y la fabricación doméstica de biosimilares están impulsando una CAGR del 6,9% para Asia-Pacífico hasta 2031.

¿Cómo están afectando los biosimilares a la dinámica del mercado?

Los biosimilares de ustekinumab y adalimumab han ingresado a múltiples mercados, reduciendo los precios de venta promedio y obligando a los fabricantes originales a centrarse en terapias de próxima generación.

¿Qué papel desempeña la telemedicina en la atención de la artritis psoriásica?

La tele-reumatología amplía el acceso a especialistas, mejora la adherencia mediante el monitoreo remoto y apoya el cambio hacia los canales de farmacia en línea y por correo.

¿Qué preocupaciones de seguridad influyen en las decisiones de prescripción?

Los riesgos a largo plazo de infección y malignidad asociados con la inmunosupresión amplia, junto con las advertencias cardiovasculares sobre los inhibidores de JAK, orientan la selección de terapias y los protocolos de monitoreo.

Última actualización de la página el: