Tamaño y Participación del Mercado de Ortobiológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ortobiológicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Ortobiológicos aumente de 6,68 mil millones de USD en 2025 a 7,06 mil millones de USD en 2026 y alcance los 9,52 mil millones de USD en 2031, creciendo a una CAGR del 6,17% durante 2026-2031.

El crecimiento a corto plazo refleja el aumento de la demanda clínica impulsada por la prevalencia de la osteoartritis, que continúa acelerándose a medida que las poblaciones mundiales envejecen. El impulso comercial se ve moderado por el reembolso irregular del plasma rico en plaquetas (PRP) y las terapias con células madre, dejando muchas intervenciones como procedimientos de pago directo a pesar de que 18 nuevos dispositivos de preparación de PRP obtuvieron la autorización 510(k) de la FDA en 2024. La capacidad de fabricación nacional se expandió en 2025 a medida que los procesadores de tejidos relocalizaron la producción para compensar los aranceles de acero y aluminio de la Sección 232 que añadieron un 25% al costo del hardware ortopédico importado. En conjunto, estas fuerzas posicionan al mercado de ortobiológicos para un crecimiento constante en lugar de explosivo durante el período de previsión.

Conclusiones Clave del Informe

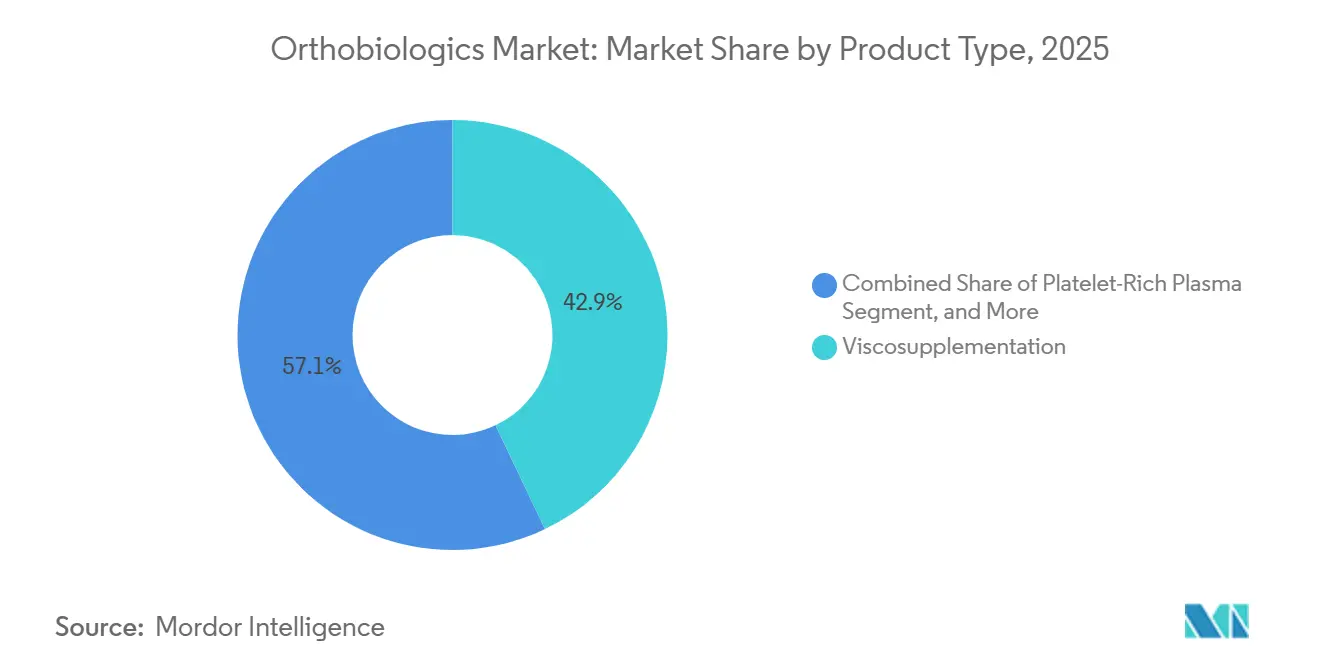

- Por tipo de producto, la viscosupplementación lideró con el 42,92% de la participación del mercado de ortobiológicos en 2025, mientras que se prevé que el plasma rico en plaquetas se expanda a una CAGR del 7,09% hasta 2031.

- Por aplicación, la fusión espinal representó el 52,64% de los ingresos de 2025, mientras que la osteoartritis y la degeneración articular avanzan a una CAGR del 9,63% hasta 2031.

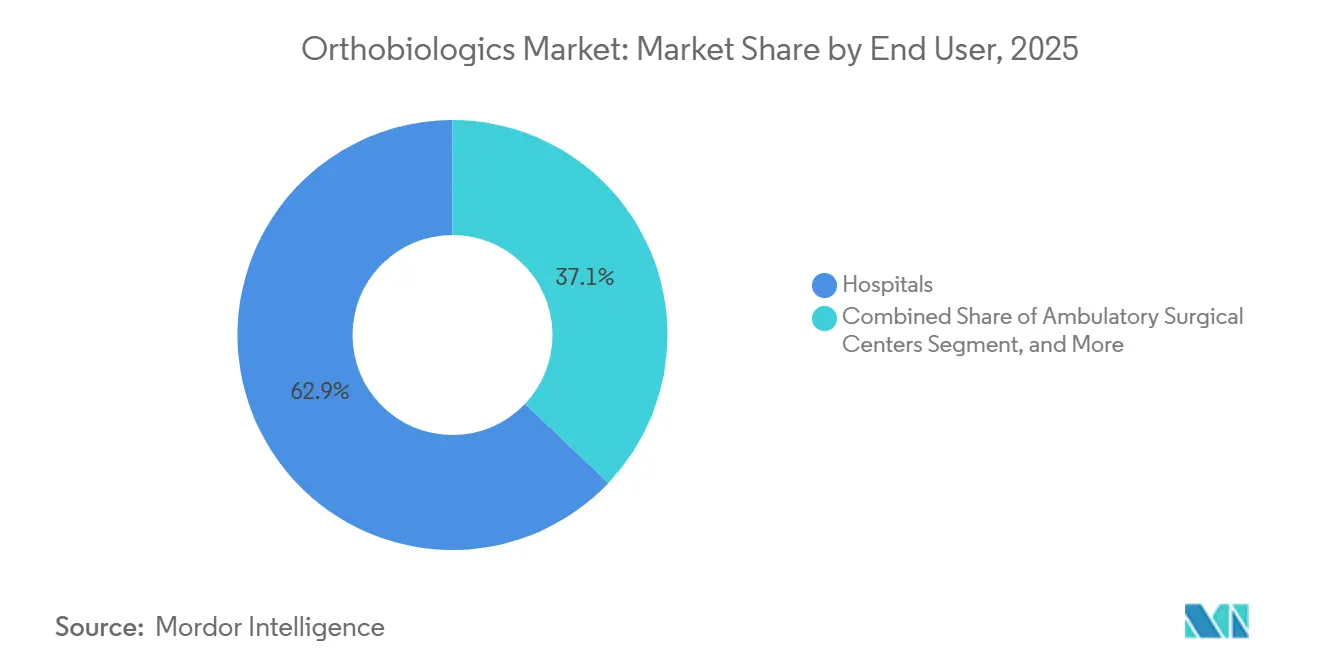

- Por usuario final, los hospitales controlaron el 62,92% de los ingresos en 2025; los centros de cirugía ambulatoria son los de mayor crecimiento con una CAGR del 8,18% durante el mismo período.

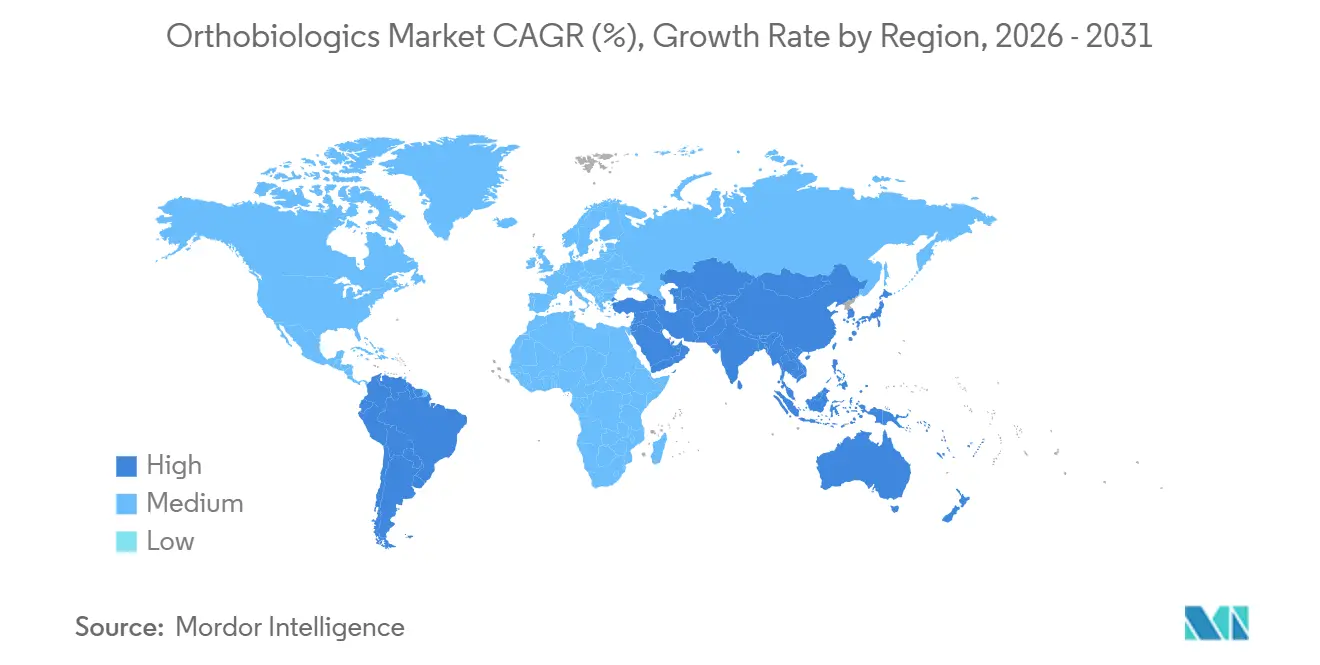

- Por geografía, América del Norte captó el 43,17% de los ingresos globales de 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ortobiológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Osteoartritis y Demografía Envejecida | +1.2% | Global, agudo en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Cambio hacia Procedimientos Ortopédicos Mínimamente Invasivos y Ambulatorios | +0.9% | América del Norte, Europa, adopción temprana en mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Biomateriales Regenerativos | +0.7% | Global, liderado por centros de investigación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de Lesiones Deportivas que Demandan Soluciones de Recuperación más Rápidas | +0.6% | América del Norte, Europa, ciudades prósperas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Laboratorios de Biológicos Hospitalarios | +0.5% | América del Norte, Europa Occidental, centros urbanos seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Relocalización de la Fabricación Impulsada por Aranceles | +0.3% | Estados Unidos con efecto secundario en Canadá y México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Osteoartritis y Demografía Envejecida

Se prevé que los casos mundiales de osteoartritis superen los 700 millones en 2030 a medida que las poblaciones viven más tiempo y las tasas de obesidad aumentan.[1]Organización Mundial de la Salud, "Osteoartritis," who.int En Estados Unidos, la prevalencia clínicamente diagnosticada alcanzó los 32,5 millones de adultos en 2024, un salto del 15% respecto a 2015. Ante los largos tiempos de espera quirúrgica —nueve meses para el reemplazo de rodilla en el Japón metropolitano—, los cirujanos recurren cada vez más a la viscosupplementación y el PRP como terapias puente. La atención directa de la osteoartritis le cuesta a Estados Unidos 185 mil millones de USD en 2024, lo que lleva a los pagadores a considerar biológicos que puedan retrasar la artroplastia. Como resultado, el mercado de ortobiológicos está estrechamente vinculado a las tendencias demográficas que amplían el grupo de candidatos para intervenciones biológicas no operativas.

Cambio hacia Procedimientos Ortopédicos Mínimamente Invasivos y Ambulatorios

Los centros de cirugía ambulatoria (ASC) realizaron 5,2 millones de casos ortopédicos en Estados Unidos durante 2024, un aumento del 12% interanual tras que el CMS añadiera cirugías complejas de columna y reconstrucción articular a su lista de procedimientos cubiertos.[2]Centros de Servicios de Medicare y Medicaid, "Lista de Procedimientos Cubiertos por ASC," cms.gov Los ASC valoran los kits de PRP de un solo uso y las pastas de aloinjerto listas para usar que se adaptan a flujos de trabajo de alto rendimiento, como lo evidencia el sistema GPS III PRP de Zimmer Biomet, que entrega un concentrado estandarizado de 6 mL en menos de 15 minutos. El reembolso por fusión lumbar de un solo nivel promedia 18.000 USD en un ASC frente a 35.000 USD en departamentos hospitalarios ambulatorios, liberando presupuesto para biológicos que mejoran la fusión. Aunque Europa va rezagada —las aseguradoras de Alemania aún exigen hospitalización para la mayoría de las cirugías de columna—, se espera que el cambio hacia el ámbito ambulatorio se amplíe en las regiones desarrolladas, redirigiendo la participación dentro del mercado de ortobiológicos hacia productos optimizados para el uso en ASC.

Avances en Biomateriales Regenerativos

Las nanofibras de péptido-anfífilo que imitan la matriz extracelular ósea nativa avanzaron a ensayos de Fase II en 2025, demostrando una unión radiográfica un 30% más rápida en comparación con el autoinjerto en la fusión lumbar. Las nuevas líneas de matriz ósea desmineralizada (DBM) ahora combinan la proteína morfogenética ósea-2 a la mitad de la dosis original, reduciendo las complicaciones inflamatorias que antes frenaban su adopción. Un estudio de 2024 mostró que la DBM enriquecida con factores de crecimiento derivados de plaquetas logró una fusión cervical de un solo nivel del 92% sin morbilidad del sitio donante. Organogenesis obtuvo la designación de Dispositivo Innovador de la FDA en 2025 para un constructo de colágeno-hidroxiapatita impreso en 3D, lo que señala la confianza regulatoria en la fabricación aditiva para implantes específicos para el paciente.[3]Organogenesis, "Designación de Dispositivo Innovador," organogenesis.com En conjunto, estas innovaciones están erosionando la dependencia de las extracciones de cresta ilíaca, que conllevan una tasa de complicaciones del 10-15%.

Aumento de Lesiones Deportivas que Demandan Soluciones de Recuperación más Rápidas

El atletismo profesional valida la eficacia biológica: el 42% de los jugadores de la Liga Nacional de Fútbol Americano con desgarros de grado II en los isquiotibiales recibieron PRP en las primeras 48 horas en 2024, reduciendo el tiempo medio de regreso al juego de 21 a 14 días. Se reportó una aceleración comparable para los lanzadores con esguinces del ligamento colateral cubital en la Liga Mayor de Béisbol. La adopción recreativa siguió el mismo camino, con clínicas de Estados Unidos realizando aproximadamente 380.000 procedimientos de PRP en 2024, un aumento del 18% respecto a 2023. La Sociedad de Medicina Regenerativa de India respaldó formalmente el PRP para la tendinopatía de Aquiles en 2025, validando aún más la demanda en mercados de pago directo. Si bien los resultados varían según la concentración de plaquetas y los protocolos de activación, la disposición de los atletas y adultos activos a autofinanciar la terapia sostiene un sólido nicho de crecimiento dentro del mercado de ortobiológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de la Terapia y Reembolso Irregular | -0.8% | Global, agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Vías Regulatorias Estrictas y Específicas por Región | -0.6% | Europa (MDR) y marcos fragmentados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Falta de Protocolos de Preparación Estandarizados | -0.4% | Global, especialmente afectando las terapias autólogas | Mediano plazo (2-4 años) |

| Escepticismo Médico y Datos Limitados a Largo Plazo | -0.3% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Cobertura de Reembolso Irregular

Medicare cubre los sustitutos de injerto óseo pero excluye el PRP bajo la mayoría de los códigos CPT, una política que replican las principales aseguradoras comerciales, que califican los productos derivados de sangre autóloga como experimentales. En consecuencia, los pacientes a menudo autofinancian entre 1.500 y 2.500 USD por serie de PRP, lo que restringe su adopción a los sectores demográficos más pudientes. La viscosupplementación goza de una cobertura más amplia a aproximadamente 200 USD por dosis, aunque los obstáculos de autorización previa se endurecen anualmente. Un estudio de costo-utilidad de 2024 encontró que el PRP retrasó la artroplastia de rodilla en 2,1 años y ahorró 12.000 USD por paciente, pero los pagadores continúan negando la cobertura debido a la ausencia de resultados a 10 años. El estancamiento en el reembolso frena la difusión y modera la curva de crecimiento del mercado de ortobiológicos.

Vías Regulatorias Estrictas y Específicas por Región que Ralentizan las Aprobaciones

El Reglamento de Dispositivos Médicos de Europa actualizó muchos aloinjertos a Clase III en 2021, reduciendo casi a la mitad la capacidad de los organismos notificados y extendiendo los plazos de aprobación más allá de los 18 meses. Ante los cuellos de botella, las empresas priorizan los lanzamientos en Estados Unidos, donde los predicados 510(k) permiten la autorización en aproximadamente 6 meses. Japón introdujo una vía condicional en 2024 que reduce a la mitad el tiempo de revisión, pero añade costosos mandatos de registro a cinco años. La oficina de vía rápida de China aprobó 12 productos regenerativos en 2025, aunque el reembolso sigue siendo provincial, creando brechas de ingresos entre los mercados urbanos y rurales. Las normas divergentes obligan a lanzamientos secuenciales en lugar de globales, retrasando el retorno de la inversión en I+D dentro del mercado de ortobiológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Viscosupplementación Domina, el PRP Gana Impulso

La viscosupplementación mantuvo una participación dominante del 42,92% en 2025, respaldada por dos décadas de reembolso ininterrumpido de Medicare. Se prevé que el plasma rico en plaquetas crezca a una CAGR del 7,09%, beneficiándose de sistemas en el punto de atención que entregan concentrados uniformes en minutos, reduciendo la variabilidad que afectaba a los primeros equipos de centrifugación. Los sustitutos de injerto óseo y la DBM juntos representan aproximadamente el 30% de los ingresos, impulsados por más de 550.000 procedimientos de fusión espinal realizados en Estados Unidos en 2024. Las terapias con células madre siguen confinadas a ensayos y clínicas de pago directo debido a la aplicación de la FDA contra el uso no homólogo bajo la Sección 361.

Las proteínas morfogenéticas óseas se estabilizaron cerca del 8% de participación tras las advertencias de seguridad en recuadro negro, aunque las formulaciones de BMP-2 de baja dosis que reducen los eventos adversos en un 60% podrían reactivar la demanda. La viscosupplementación enfrenta el escrutinio de los pagadores; Anthem ahora exige pruebas genéticas para confirmar los respondedores antes de aprobar series de múltiples inyecciones, lo que señala una futura presión sobre el volumen. El tamaño del mercado de ortobiológicos para los productos basados en PRP probablemente se expandirá más rápidamente dentro de esta categoría a medida que los dispositivos estandarizados y los avales de atletas de élite mitiguen las preocupaciones anteriores.

Por Aplicación: La Fusión Espinal Lidera, la Osteoartritis se Acelera

La fusión espinal representó el 52,64% de los ingresos por aplicación en 2025, ya que el procedimiento depende de sustitutos de injerto óseo, como la DBM y los aloinjertos, para lograr la artrodesis. La fusión lumbar interbody transforaminal, que representa el 38% de las fusiones lumbares, a menudo integra PRP para acelerar la osteointegración, una práctica vinculada a una unión radiográfica un 15% más rápida a los seis meses. Se proyecta que las aplicaciones para osteoartritis y degeneración articular crezcan a una CAGR del 9,63% a medida que los pacientes buscan intervenciones modificadoras de la enfermedad más temprano en su trayectoria de atención.

La reparación de traumatismos y fracturas representa menores ingresos; los cirujanos prefieren la DBM y los aloinjertos esponjosos para estimular la curación en las pseudoartrosis. La cirugía reconstructiva es un nicho estable donde los aloinjertos estructurales cubren grandes defectos en casos de oncología y artroplastia de revisión. A medida que los pacientes con osteoartritis en etapa temprana adoptan biológicos para diferir la artroplastia, la participación del mercado de ortobiológicos en las aplicaciones de articulaciones degenerativas está destinada a ampliarse, especialmente si las formulaciones futuras demuestran preservación del cartílago.

Por Usuario Final: Los Hospitales Anclan los Ingresos, los ASC Surgen con Fuerza

Los hospitales controlaron el 62,92% de los ingresos de 2025 debido a su papel en los casos complejos de columna y traumatología y su capacidad para el procesamiento interno de biológicos. Sin embargo, se prevé que los ASC crezcan a una CAGR del 8,18% con la paridad de pago del CMS en más de 3.800 procedimientos ortopédicos. Las clínicas de ortopedia y medicina deportiva contribuyen con aproximadamente el 12% de los ingresos, principalmente a través de PRP y viscosupplementación de pago directo que eluden los obstáculos del seguro.

Las políticas de sitio de atención de UnitedHealthcare ahora dirigen muchas descompresiones lumbares de un solo nivel a los ASC, trasladando decenas de miles de casos anualmente. No obstante, muchos ASC carecen de infraestructura de cadena de frío para aloinjertos frescos congelados, un obstáculo abordado por los nuevos lanzamientos de DBM liofilizada con una vida útil de 18 meses. Los hospitales responden escalando laboratorios de biológicos para PRP en el punto de atención, preservando su relevancia dentro de un mercado de ortobiológicos cada vez más influenciado por la migración ambulatoria.

Análisis Geográfico

América del Norte generó el 43,17% de los ingresos globales en 2025, impulsada por 550.000 fusiones espinales anuales y la red más grande del mundo de laboratorios de biológicos hospitalarios. Los aranceles de la Sección 232 aceleraron la relocalización, llevando a los procesadores a expandirse para contrarrestar los derechos de importación del 10-25% sobre el hardware ortopédico. El sistema de pagador único de Canadá restringe el PRP y limita la viscosupplementación a 3 inyecciones por año, enviando a algunos pacientes a cruzar la frontera para recibir atención. El sector ortopédico de México creció un 14% en 2024 a medida que el turismo médico se disparó, pero el reembolso sigue siendo fragmentado entre aseguradoras públicas y privadas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,27% hasta 2031, impulsada por las 12 aprobaciones de vía rápida de medicina regenerativa de China en 2025 y el salto del 22% en las importaciones de dispositivos ortopédicos de India. Las ciudades de Nivel 1 de China ahora reembolsan las terapias con células madre, mientras que las provincias rurales van rezagadas, creando un mercado de dos velocidades. El respaldo clínico de India al PRP a principios de 2025 legitimó las ofertas del sector privado en un entorno predominantemente de pago directo. La población envejecida de Japón está presionando la capacidad, extendiendo los tiempos de espera para los reemplazos de rodilla y promoviendo el uso de terapias biológicas puente. Australia armonizó sus normas de biológicos con la FDA en 2024, reduciendo los plazos de aprobación a 10 meses. El Seguro Nacional de Salud de Corea del Sur ahora cubre la DBM en la fusión espinal, con lo que se espera que la utilización aumente un 30% en dos años.

Europa representó ingresos significativos, pero enfrenta retrasos relacionados con el MDR que extienden las aprobaciones de productos más allá de los 18 meses. La obligatoriedad de hospitalización en Alemania para la mayoría de las cirugías de columna limita la penetración de los ASC a menos del 8%, aunque proyectos piloto en Múnich y Fráncfort prueban modelos ambulatorios. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido respaldó el PRP para la epicondilitis lateral en 2024, abriendo perspectivas para una adopción más amplia en el Servicio Nacional de Salud. La exclusión de la viscosupplementación de la cobertura en Francia redujo su utilización un 60%, impulsando un cambio hacia el PRP en la práctica privada. Los países del CCG y Brasil representan la mayor parte de los ingresos en Oriente Medio y África y América del Sur, impulsados por pagadores privados y reembolso selectivo para sustitutos de injerto óseo.

Panorama regulatorio

La regulación de los ortobiológicos sigue dividida entre vías similares a las de dispositivos para materiales de injerto y vías de biológicos más estrictas para productos basados en células y tejidos. En Estados Unidos, la FDA regula los ortobiológicos derivados de células y tejidos humanos bajo el 21 CFR Part 1271, donde los productos que cumplen los criterios de la Sección 361 (manipulación mínima y uso homólogo) evitan la aprobación previa a la comercialización, mientras que los productos de mayor riesgo caen bajo la Sección 351 y requieren licencia de biológicos y paquetes de evidencia clínica relacionados. Como resultado, las ofertas de punto de atención y derivadas de tejidos permanecen bajo supervisión activa del CBER, y la FDA publicó su agenda de orientación del CBER para 2026 que indica una continua clarificación y atención de cumplimiento para categorías de productos biológicos emergentes.

En Europa, los desarrolladores de ortobiológicos que utilizan enfoques basados en células y genes continúan trabajando dentro del marco de las ATMP y su proceso de evaluación centralizado. El Comité de Terapias Avanzadas (CAT) de la EMA emite opiniones trimestrales sobre las ATMP, incluidas opiniones preliminares positivas adoptadas en 2026, lo que refuerza las expectativas sobre el rendimiento de la revisión formal. Un trabajo político paralelo sobre una iniciativa biotecnológica a nivel de la UE (referenciada en documentos legislativos de 2026) busca agilizar la fabricación y la integración sectorial dentro de las normas existentes, como el Reglamento (CE) n.º 1394/2007, lo que afecta a los programas de ortobiológicos que combinan andamios, células o componentes modificados genéticamente en lanzamientos multinacionales.

Panorama Competitivo

El mercado de ortobiológicos está moderadamente concentrado; los cinco mayores fabricantes representan una participación significativa de los ingresos globales. Los actores líderes persiguen tres tácticas: adquirir plataformas de PRP en el punto de atención, ampliar los catálogos de aloinjertos e invertir en biomateriales sintéticos que eviten la variabilidad del donante. La adquisición por parte de Stryker de un desarrollador de andamiajes de péptido-anfífilo por 340 millones de USD en enero de 2025 pone de relieve el giro hacia las plataformas de nanofibras regenerativas.

Los nuevos participantes más pequeños enfatizan los datos para diferenciarse; Bioventus lanzó un registro de resultados de PRP con 5.000 pacientes en marzo de 2024, proporcionando a los cirujanos análisis comparativos que abordan las preocupaciones sobre la variabilidad. Las solicitudes de patentes se concentran en torno a la BMP-2 de liberación controlada y la preparación de PRP en circuito cerrado; Medtronic presentó siete patentes de administración de BMP-2 en 2024, mientras que Arthrex automatizó la centrifugación basándose en la retroalimentación del hematocrito. El cumplimiento normativo bajo ISO 13485 y el MDR presiona a los pequeños bancos de tejidos, aunque la integración vertical en el procesamiento y la distribución permite a grupos como MTF Biologics y AlloSource asegurar nichos de segmento.

Las oportunidades de espacio en blanco incluyen la ortopedia pediátrica, los biológicos adaptados al hueso osteoporótico y los productos combinados de andamiaje celular. Organogenesis, por ejemplo, recibió la designación de Dispositivo Innovador de la FDA para un implante de colágeno-hidroxiapatita impreso en 3D para fracturas de la meseta tibial, con comercialización prevista para finales de 2026. A medida que el mercado de ortobiológicos avanza, los proveedores capaces de combinar plataformas de procesamiento propias con sólidos datos clínicos están posicionados para consolidar su participación.

Líderes de la Industria de Ortobiológicos

BoneSupport AB

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic

DePuy Synthes (Johnson & Johnson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo parece concentrarse en productos que mejoran la reproducibilidad en flujos de trabajo ambulatorios, y en indicaciones donde los pagadores ya reembolsan procedimientos centrales como la fusión espinal y la reparación de traumatismos. Esta dinámica deja a los hospitales y a los ASC con más margen para añadir complementos biológicos a la atención estándar. La migración de procedimientos en EE. UU. hacia los ASC (5,2 millones de casos ortopédicos en 2024) respalda la demanda de kits de un solo uso, estandarizados, y formatos de injerto estables en almacenamiento que se ajustan a entornos de rotación rápida. Al mismo tiempo, las preocupaciones continuas sobre la variabilidad mantienen la relevancia de los registros de resultados y los esfuerzos de estandarización de protocolos para los proveedores, incluidas iniciativas de seguimiento de resultados de PRP a gran escala iniciadas por participantes del sector.

Un segundo foco de oportunidad se centra en programas de injertos y biológicos avanzados con mayor evidencia y ampliación de indicaciones que amplían los segmentos abordables sin cambiar el lugar de atención. En 2026, múltiples acciones de la FDA muestran un impulso activo en el ciclo de productos: Medtronic recibió la aprobación previa a la comercialización de la FDA que amplía el uso del injerto óseo Infuse a la TLIF de uno y dos niveles (L2-S1) con jaulas tanto de PEEK como de titanio, y Cerapedics recibió la aprobación de la FDA que amplía las indicaciones de PearlMatrix P-15 a múltiples enfoques de fusión lumbar. En osteoartritis, las canalizaciones en etapa avanzada avanzaron a través de hitos regulatorios y clínicos, incluida Organogenesis, que completó una presentación continua de BLA para ReNu y recibió la aceptación de la FDA para revisión en 2026, y MEDIPOST, que inició actividades de Fase 3 en EE. UU. para CARTISTEM tras alinearse con la FDA sobre un único estudio pivotal. Estos pasos crean una vía más clara hacia la comercialización para ortobiológicos enfocados en enfermedades más allá de la sustitución tradicional de injertos.

Desarrollos recientes del sector

- Mayo de 2026: DePuy Synthes celebró un acuerdo de distribución exclusiva para el sustituto de injerto óseo Novosis de CGBio en Estados Unidos, Canadá y Australia. El movimiento amplía el acceso a opciones de injerto que contienen factores de crecimiento en canales de columna y trauma. También respalda la cartera de ortobiológicos de DePuy Synthes con un despliegue transfronterizo, lo que indica un impulso estratégico en sustitutos de injerto óseo estándar.

- Junio de 2025: Stryker recibió la autorización de la FDA para el sistema de tobillo total Incompass. La expansión de los volúmenes de procedimientos reconstructivos de pie y tobillo puede impulsar biológicos y materiales de injerto adyacentes utilizados para apoyar la curación ósea y la fusión en casos complejos. La aprobación señala una integración de plataforma más amplia para ortobiológicos dentro de la cartera de reconstrucción articular de Stryker.

- Junio de 2024: Stryker anunció un acuerdo definitivo para adquirir Artelon, Inc. La adquisición amplió la presencia de Stryker en fijación de tejidos blandos y biomateriales, permitiendo la venta cruzada en entornos de medicina deportiva y reparación ortopédica donde los ortobiológicos se utilizan con frecuencia como complementos. También integró las capacidades de biomateriales de Artelon con la cartera de Stryker, ampliando las opciones de andamios y fijación para cirujanos musculoesqueléticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ortobiológicos se define como los ingresos generados por productos biológicos y derivados biológicamente utilizados para apoyar la curación de huesos, cartílagos, tendones o ligamentos en la atención ortopédica y de medicina deportiva, registrados en el punto de venta al canal de prestación de atención.

Exclusiones de alcance: Los dispositivos ortopédicos adyacentes, los consumibles quirúrgicos generales, los servicios de rehabilitación y los medicamentos farmacéuticos para el manejo del dolor están excluidos, salvo que se vendan como parte de una oferta de producto ortobiológico.

Descripción general de la segmentación

- Por Tipo de Producto

- Sustitutos de Injerto Óseo

- Matriz Ósea Desmineralizada

- Aloinjertos

- Proteínas Morfogenéticas Óseas

- Viscosupplementación

- Terapia con Células Madre

- Plasma Rico en Plaquetas

- Otros Tipos de Producto

- Por Aplicación

- Fusión Espinal

- Reparación de Traumatismos y Fracturas

- Cirugía Reconstructiva

- Osteoartritis y Degeneración Articular

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas de Ortopedia y Medicina Deportiva

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza asegurando que el conjunto de demanda y el universo de productos estén definidos de manera práctica, y luego mapeando dónde se crea valor en entornos hospitalarios y ambulatorios. Revisamos fuentes públicas como las bases de datos de la FDA de EE. UU. para aprobaciones y comunicaciones de seguridad, los Centros de Servicios de Medicare y Medicaid de EE. UU. para el contexto de procedimientos y pagos, y los CDC de EE. UU. para indicadores de carga de lesiones y artritis que influyen en los volúmenes de procedimientos.

También utilizamos fuentes como estadísticas sanitarias de la OCDE, indicadores macroeconómicos del Banco Mundial y revistas ortopédicas revisadas por pares para comprender las tendencias de procedimientos, los cambios en la adopción clínica y cómo varía el uso según la geografía. Para anclar el lado de la oferta, nos referimos a presentaciones de empresas, informes anuales, presentaciones a inversores y comunicados de prensa creíbles, y luego cotejamos con suscripciones de pago centradas en las finanzas de las empresas y bases de datos de patentes para mantener actualizado el mapeo de productos. Esta lista documental no es exhaustiva, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se cuenta realmente como ortobiológico en las compras rutinarias, y para probar patrones de precios y uso que no son claramente visibles en los datos públicos. Hablamos con una combinación de fabricantes, distribuidores, cirujanos y equipos de compras hospitalarias y ambulatorias en las principales regiones, y luego revisamos los datos atípicos hasta que los supuestos se alinean con el comportamiento de pedidos del mundo real.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 52% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye a partir de un conjunto de demanda descendente donde los volúmenes de procedimientos y las cohortes tratadas se reconstruyen por las principales áreas de aplicación (como la fusión espinal y la reparación de traumatismos), y luego se traducen en valor ortobiológico utilizando tasas de uso y precios de venta promedio que coinciden con el entorno de atención. Para mantener los cálculos con base sólida, incorporamos indicadores de mercado como los volúmenes de procedimientos ortopédicos por región, la penetración de sustitutos de injerto óseo frente al injerto tradicional, las unidades promedio utilizadas por procedimiento, los corredores de precios típicos por familia de productos (por ejemplo, productos DBM y BMP) y la combinación de canales entre hospitales, centros quirúrgicos ambulatorios y clínicas ortopédicas.

Una vez creada esa visión, verificamos los totales con aproximaciones ascendentes selectivas utilizando desgloses de ingresos de proveedores, puntos de precio muestreados y verificaciones de canal, lo que ayuda a detectar el sobreconteo cuando un producto se utiliza en múltiples indicaciones. Cuando el detalle de producto o región es escaso, las brechas se manejan mediante supuestos proxy conservadores que se acuerdan con los entrevistados y luego se prueban en casos de sensibilidad. Para la previsión, se utiliza el análisis de escenarios porque el crecimiento de los procedimientos, la presión de reembolso y la adopción de terapias más nuevas no avanzan en línea recta, y la trayectoria final se ajusta después de someter a pruebas de estrés las variables que los expertos señalan como las más sensibles.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para que los valores finales no dependan de una sola fuente o un solo supuesto. Comparamos los resultados del modelo con señales independientes como la dirección de la tendencia de procedimientos, los cambios en la combinación de productos y el comportamiento de precios conocido, y luego realizamos comprobaciones de varianza a nivel de región y de aplicación para detectar discrepancias que no tengan sentido práctico. Cuando aparece una anomalía, el dato de entrada se vuelve a comprobar contra el rastro de la fuente y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar si el cambio es real o un artefacto de los datos.

Antes de la aprobación final, el trabajo pasa por una revisión analítica en varios pasos para que los supuestos, el manejo de divisas y la alineación de años sean consistentes en todo el conjunto de datos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o actualizaciones notables de reembolso. Justo antes de la entrega, se completa una revisión final para garantizar que la visión refleje la información pública más reciente disponible.

Comparación del dimensionamiento del mercado de ortobiológicos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los ortobiológicos pueden diferir mucho, incluso cuando el nombre del tema parece el mismo, porque el conjunto de productos contado, los entornos de atención incluidos y la base de precios no siempre están alineados. Las diferencias también surgen cuando las firmas eligen distintos años base, aplican la conversión de divisas en puntos diferentes o actualizan los supuestos sobre la adopción clínica a velocidades diferentes.

La principal brecha proviene de si las estimaciones incorporan los ingresos amplios de la medicina regenerativa, mientras que Mordor Intelligence cuenta los ortobiológicos únicamente cuando están vinculados a casos de uso ortopédico y valorados como una compra de ortobiológicos, lo que evita inflar los totales con terapias biológicas relacionadas de forma laxa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,06 mil millones de USD (2026) | |

| Portal de investigación especializado A | 7,10 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de previsión más corta, y el lenguaje de inclusión de productos es más amplio, lo que puede incorporar terapias regenerativas adyacentes que no se compran de manera consistente como ortobiológicos. |

| Editorial de inteligencia de mercado B | 6,43 mil millones de USD (2024) | Se basa en un punto de partida de 2024 más bajo que parece sensible a los supuestos de precios y combinación de canales, especialmente cuando el crecimiento de los procedimientos ambulatorios y las familias de productos de mayor precio no se reflejan completamente. |

Al leer los tres valores en conjunto, la dispersión se explica principalmente por el alcance y la alineación de años, seguido de cómo se manejan los precios y la combinación de entornos. Al mantener el conjunto de demanda vinculado a los procedimientos ortopédicos y luego someter a prueba los datos de uso y de ASP mediante entrevistas, la estimación se mantiene trazable a un pequeño conjunto de pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ortobiológicos?

El tamaño del mercado de ortobiológicos alcanzó los 7,06 mil millones de USD en 2026 y está en camino de alcanzar los 9,52 mil millones de USD en 2031.

¿Qué categoría de producto tiene la mayor participación del mercado de ortobiológicos?

La viscosupplementación dominó los ingresos de 2025 con el 42,92%, impulsada por la cobertura de larga data de Medicare para las inyecciones de ácido hialurónico.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones para osteoartritis y degeneración articular avanzan a una CAGR del 9,63% hasta 2031, a medida que los pacientes buscan biológicos más temprano en el manejo de la enfermedad.

¿Con qué rapidez están adoptando los biológicos los centros de cirugía ambulatoria?

Se proyecta que los ASC registren una CAGR del 8,18% hasta 2031, respaldados por la paridad de pago del CMS y los kits de biológicos de un solo uso adaptados a los flujos de trabajo.

¿Qué región geográfica se anticipa que crecerá más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 11,27% hasta 2031, reflejando la aceleración de las aprobaciones regulatorias en China y la creciente demanda privada en India.

Última actualización de la página el: