Tamaño y Participación del Mercado de Codificación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.34% CAGR |

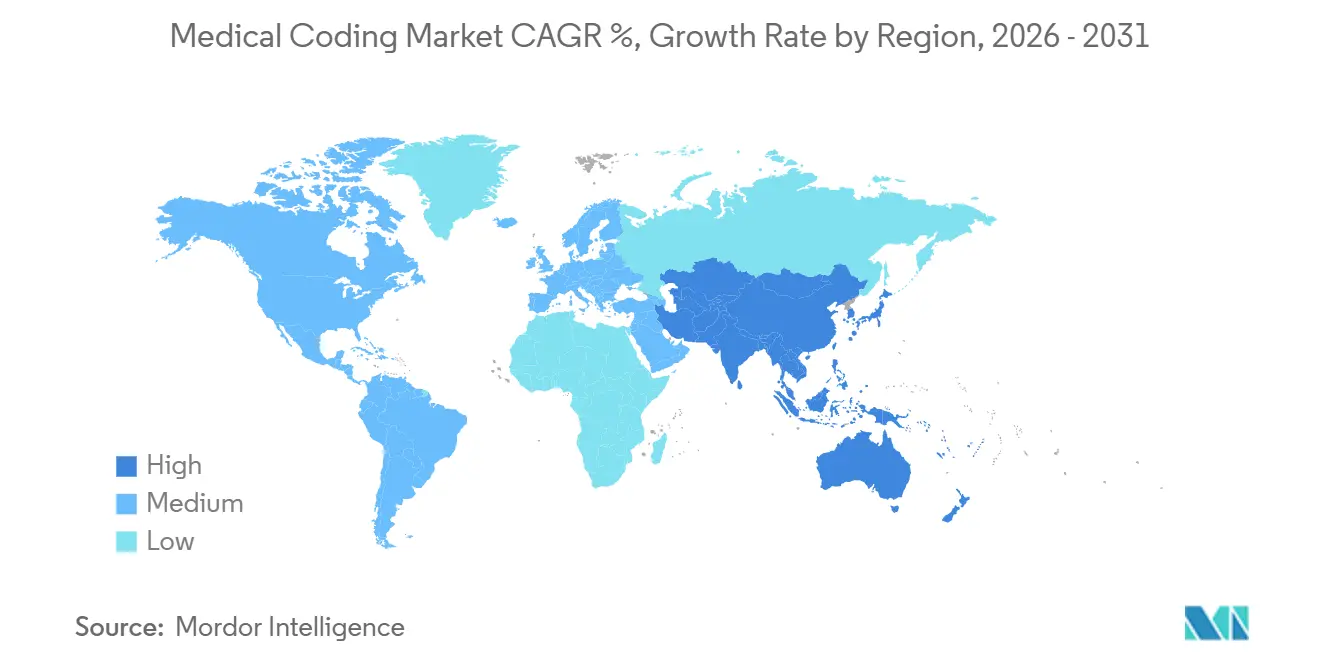

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

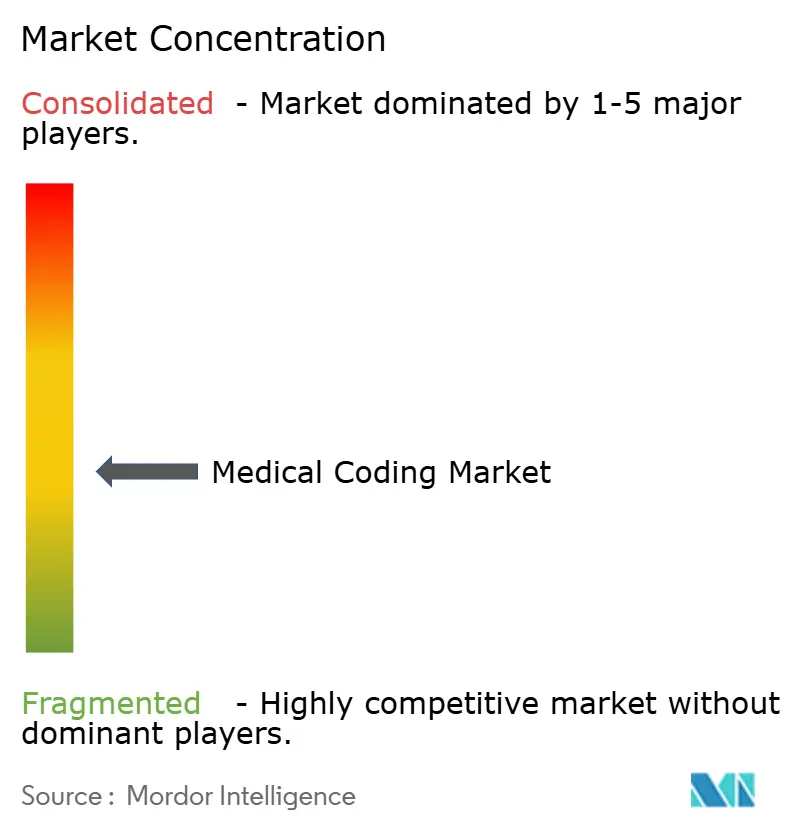

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Codificación Médica por Mordor Intelligence

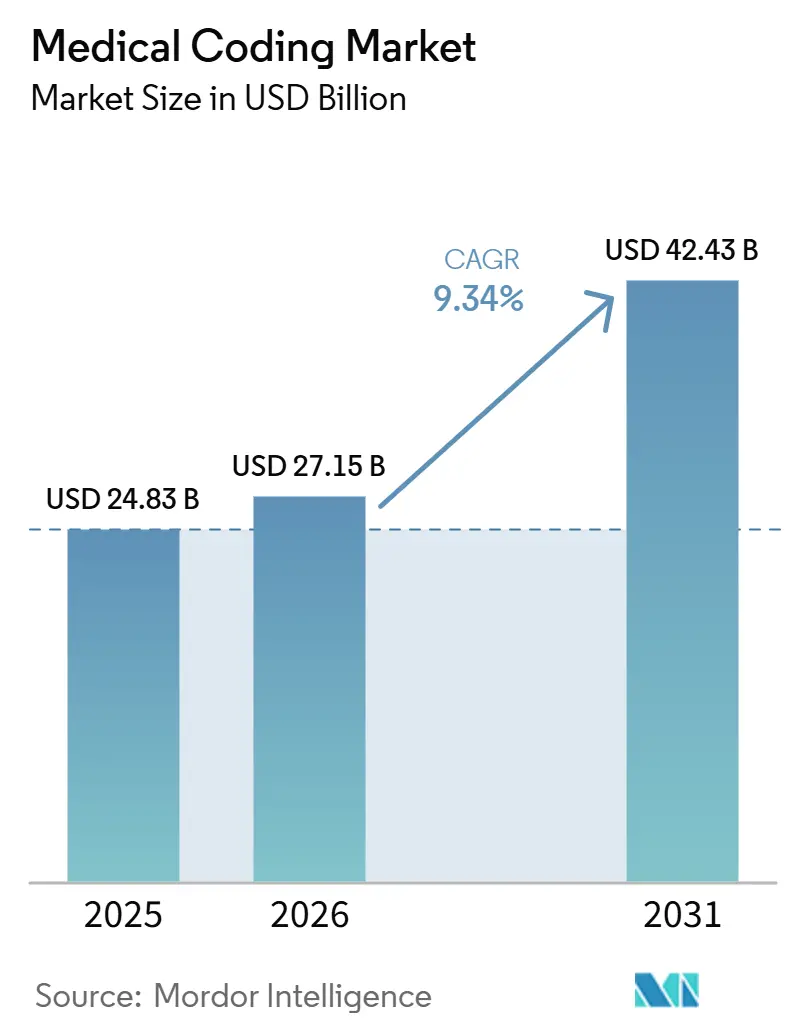

Se espera que el tamaño del Mercado de Codificación Médica crezca de USD 24,83 mil millones en 2025 a USD 27,15 mil millones en 2026 y se prevé que alcance USD 42,43 mil millones en 2031 a una CAGR del 9,34% durante 2026-2031.

Las plataformas alojadas en la nube dominan porque los hospitales prefieren sistemas escalables basados en suscripción que se integran sin problemas con los registros electrónicos de salud. El acceso web también permite equipos remotos, una necesidad dado que los proveedores de atención médica aún enfrentan una escasez del 30% de codificadores. La rápida implementación de la CIE-11, la expansión de los programas nacionales de seguros en las economías emergentes y el uso acelerado de herramientas de inteligencia artificial para reducir los retrasos en los cargos refuerzan la demanda. Las adquisiciones estratégicas entre proveedores de servicios y empresas de software señalan una carrera para construir soluciones integrales que vinculen la documentación, la codificación y las reclamaciones de manera fluida en todos los entornos de atención.

Conclusiones Clave del Informe

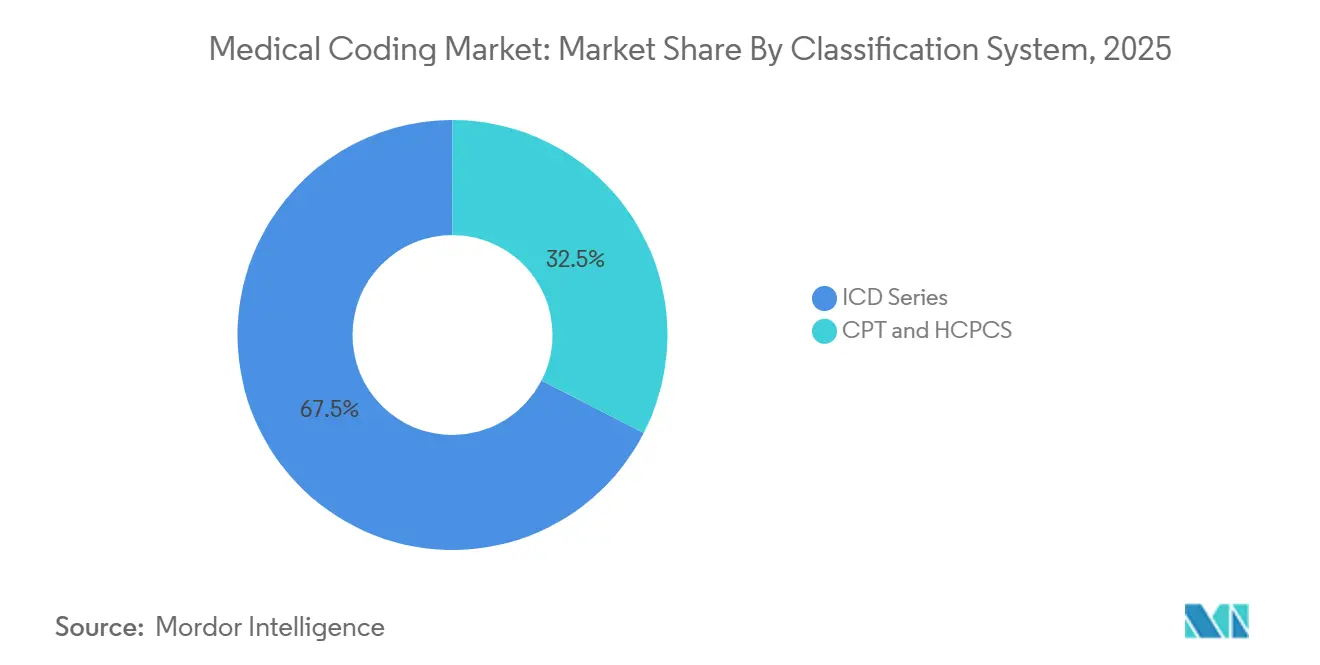

- Por sistema de clasificación, la serie CIE tuvo una participación del 66,88% en el mercado de codificación médica en 2025; se proyecta que registre una CAGR del 9,88% hasta 2031.

- Por componente, la externalización capturó el 59,71% del tamaño del mercado de codificación médica en 2025 y se está expandiendo a una CAGR del 10,41% hasta 2031.

- Por modo de entrega, las plataformas web y en la nube representaron el 69,62% del mercado de codificación médica en 2025; se prevé que crezcan un 11,08% anual hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 40,12% en 2025, mientras que los pagadores de seguros avanzan a una CAGR del 10,76% hasta 2031.

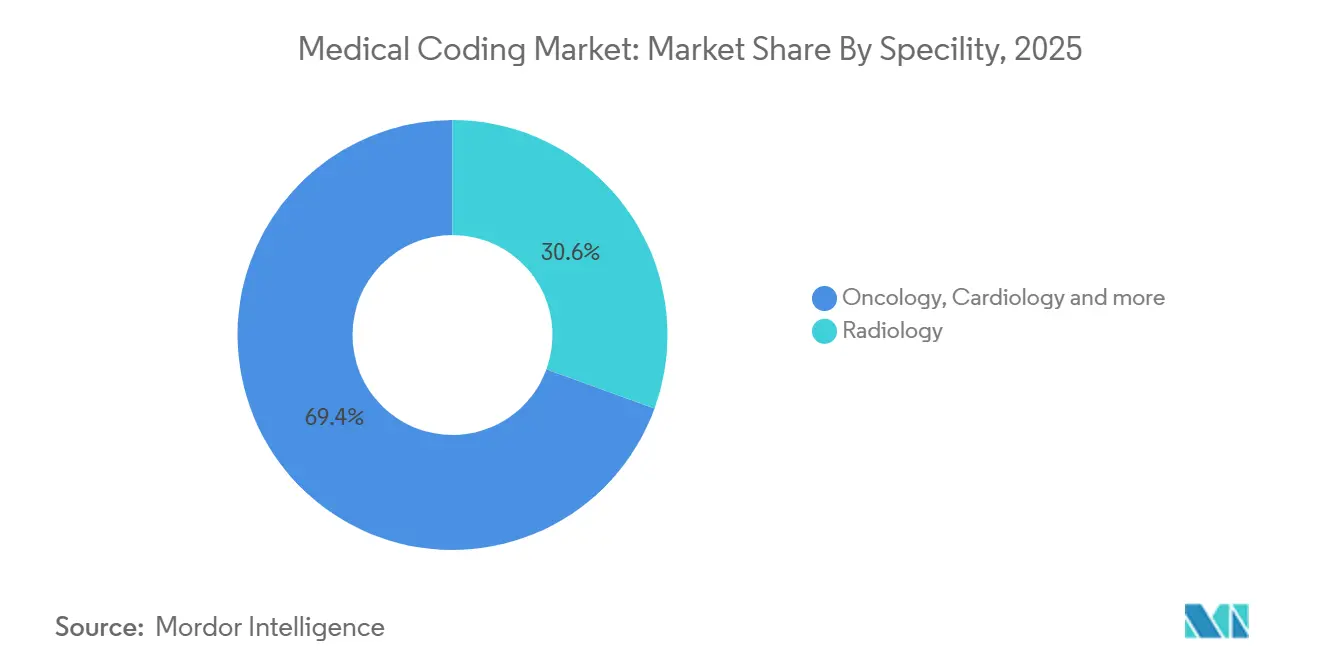

- Por especialidad, la radiología tuvo el 29,35% de la participación del mercado de codificación médica en 2025; la oncología es la especialidad de más rápido crecimiento con una CAGR del 12,11% hasta 2031.

- Por región, América del Norte comandó el 54,20% del mercado de codificación médica en 2025; Asia-Pacífico está creciendo más rápido con una CAGR del 11,04% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Codificación Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición a la CIE-11 y estandarización global de la codificación sanitaria | 2.30% | Global | Mediano plazo (2-4 años) |

| Aumento en el volumen de reclamaciones de atención médica ante el envejecimiento de la población | 1.80% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤2 años) |

| Adopción acelerada de soluciones de autocodificación asistida por inteligencia artificial en hospitales | 2.60% | Global | Largo plazo (≥4 años) |

| Expansión de los programas públicos de seguro de salud en países emergentes | 1.40% | Asia-Pacífico, América Latina | Largo plazo (≥4 años) |

| Impulso regulatorio para un ajuste de riesgo preciso en los programas de atención basada en valor | 1.20% | Estados Unidos, mercados seleccionados de la OCDE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición a la CIE-11 y estandarización global

La CIE-11 entró en vigor el 1 de enero de 2022 y ahora abarca aproximadamente 17.000 categorías diagnósticas y 130.000 términos clínicos. La edición de 2025 añade soporte multilingüe en 14 idiomas e introduce códigos agrupados que capturan condiciones complejas con mayor precisión. Catorce naciones europeas, once de Asia-Pacífico, seis africanas y cuatro americanas ya utilizan el nuevo sistema, lo que impulsa actualizaciones de software a gran escala y la reentrenamiento del personal. Los proveedores que suministran herramientas de mapeo automatizado y formación integrada están obteniendo contratos porque los sistemas de salud deben convertir las bibliotecas heredadas de CIE-10. Se espera que Estados Unidos necesite un período de migración de cuatro a cinco años porque su variante CIE-10-CM contiene más de 70.000 códigos, lo que genera un negocio sostenido para los consultores de transición.

Aumento en el volumen de reclamaciones de atención médica ante el envejecimiento de la población

Los pagadores procesan cargas de reclamaciones sin precedentes a medida que los adultos mayores requieren atención multifacética; Humana por sí sola adjudica 480.000 reclamaciones. El intercambio electrónico de datos cubre el 96% de las presentaciones de Medicaid, y el 99,1% se liquida en diez días, comprimiendo los ciclos de ingresos. Los objetivos de pago más rápido obligan a los codificadores a igualar la creciente complejidad con una documentación precisa. Los hospitales, por tanto, invierten fuertemente en plataformas asistidas por computadora que combinan el procesamiento de lenguaje natural con ediciones en tiempo real para reducir las denegaciones. Los proveedores capaces de escalar la capacidad de procesamiento durante los picos estacionales, como los picos de influenza, obtienen contratos premium.

Adopción acelerada de soluciones de autocodificación asistida por inteligencia artificial en hospitales

El proyecto piloto del Tampa General Hospital descubrió USD 1 millón que había pasado desapercibido en 13.000 casos de infusión, demostrando el impacto en los ingresos de los motores de aprendizaje automático. El Departamento de Asuntos de Veteranos de los Estados Unidos ahora ejecuta la Plataforma 3M RevCycle Health Services en AWS GovCloud, lo que demuestra que las agencias federales también respaldan la inteligencia artificial en la nube para la eficiencia de la codificación. Los principales proveedores apuntan a una cobertura de codificación autónoma del 70%, un objetivo habilitado por modelos que aprenden continuamente de la redacción de los médicos. A medida que persiste la escasez de codificadores, los compradores tratan la inteligencia artificial como una cobertura estratégica contra las brechas de mano de obra y los errores de documentación.

Expansión de los programas públicos de seguro de salud en países emergentes

Las naciones emergentes lanzan cobertura universal, lo que impulsa inversiones en marcos sólidos de procesamiento de reclamaciones que se vinculan directamente con la CIE-11. El mercado de codificación médica de Asia-Pacífico crece a una CAGR del 11,30% porque los centros de externalización de India y Filipinas suministran codificadores certificados a costos competitivos mientras los sistemas domésticos también se digitalizan. Los gobiernos requieren análisis antifraude, por lo que los proveedores que integran el marcado basado en reglas con plataformas de codificación ganan licitaciones. Con el tiempo, las autoridades pasan del pago por servicio a la atención basada en valor, exigiendo una captura de datos aún más rica y, por tanto, impulsando la demanda de módulos de codificación avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de codificadores certificados | −1.9% | América del Norte, Europa | Corto plazo (≤2 años) |

| Actualizaciones continuas de conjuntos de códigos regulatorios que causan interrupciones operativas | −1.5% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad de datos y cumplimiento de HIPAA en centros de codificación en el extranjero | −1.1% | Estados Unidos, Unión Europea | Corto plazo (≤2 años) |

| Altos costos de formación que limitan la adopción en consultorios médicos pequeños | −0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de codificadores certificados

Estados Unidos registra una tasa de vacantes del 30% en codificadores, con muchos empleados próximos a la jubilación [1]Fuente: Asociación Médica Americana, "Abordando otra escasez en la atención médica: los codificadores médicos," ama-assn.org. Baptist Health Medical Group recibió recientemente 300 solicitantes para 20 plazas de formación interna, lo que ilustra los cuellos de botella en la capacitación. Las escalas salariales y los bonos de contratación están aumentando, pero las clínicas más pequeñas tienen dificultades para competir. La externalización, por tanto, crece un 10,67% anualmente, y los despliegues de inteligencia artificial reciben financiación acelerada para compensar los déficits de personal. La alta rotación también aumenta los riesgos de cumplimiento porque los nuevos empleados a menudo necesitan seis meses de experiencia antes de codificar de forma autónoma, lo que ralentiza la productividad durante la incorporación.

Actualizaciones continuas de conjuntos de códigos regulatorios que causan interrupciones operativas

Los Centros de Servicios de Medicare y Medicaid publican revisiones importantes de CPT y HCPCS cada noviembre para el año siguiente [2]Fuente: Centros de Servicios de Medicare y Medicaid, "Lista de Códigos CPT/HCPCS," cms.gov. La rotación obliga a parches de software trimestrales y reentrenamiento frecuente del personal. La Asociación Médica Americana señala que los errores de desagrupación y sobrecodificación vinculados a cambios rápidos siguen siendo los principales hallazgos de auditoría. Los proveedores, por tanto, prefieren plataformas de suscripción que envían actualizaciones automáticamente mientras registran historiales de versiones para los auditores. Sin embargo, incluso con la automatización, la carga de cambios desvía a los equipos de mejora de la documentación clínica de las iniciativas de calidad, reduciendo el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Mercado de Codificación Médica - Análisis Segmental

Sistema de Clasificación: La Serie CIE Domina en Medio de la Transición Global

La familia CIE capturó el 67,46% de la participación del mercado de codificación médica en 2025 y se prevé que se expanda a una CAGR del 10,07%, lo que refleja la tutela de la Organización Mundial de la Salud y una adopción casi universal. El tamaño del mercado de codificación médica vinculado específicamente a los servicios de transición de la CIE se está ampliando a medida que los hospitales licencian herramientas de mapeo, ejecutan pilotos de doble codificación y forman a los médicos en los nuevos códigos agrupados. La demanda es especialmente fuerte entre las redes de salud multinacionales que deben mantener la comparabilidad de datos transfronterizos.

La implementación de la edición 2025 de la CIE-11 incorpora ganchos de procesamiento de lenguaje natural y lógica de poscoordinación, lo que permite a los proveedores empaquetar motores de inteligencia artificial que analizan notas narrativas directamente en conjuntos de códigos conformes. Las firmas de consultoría esperan una ola de varios años de actualizaciones de software, y los aseguradores gubernamentales están actualizando simultáneamente la lógica de adjudicación de reclamaciones. CPT y HCPCS siguen siendo críticos en Estados Unidos para los procedimientos ambulatorios, aunque complementan en lugar de desplazar a la CIE.

Por Componente: La externalización escala ante las limitaciones de la fuerza laboral

Los servicios externalizados controlaron el 60,32% del mercado de codificación médica en 2025, acelerándose a una CAGR del 10,67% a medida que los hospitales convierten los costos fijos de personal en contratos variables. El tamaño del mercado de codificación médica asignado a proveedores externos se está expandiendo, por tanto, más rápido que las plataformas internas. Los sistemas de salud seleccionan socios que garantizan niveles de precisión superiores al 95%, especialmente para especialidades de alta complejidad.

La consolidación continúa; la adquisición de eCatalyst Healthcare Solutions por parte de e4health añade codificación auditada e integridad de la documentación clínica bajo un mismo paraguas. Muchos hospitales regionales ahora ejecutan modelos híbridos donde los expedientes de pacientes hospitalizados principales permanecen internamente mientras los volúmenes especializados de pacientes ambulatorios se trasladan al extranjero para una entrega nocturna. Los proveedores que ofrecen teleformación al personal del cliente y grupos de personal flexible para volúmenes pico disfrutan de tasas de renovación más altas.

Por Modo de Entrega: Las soluciones en la nube desbloquean la interoperabilidad

Las plataformas en la nube y web tuvieron el 70% de la participación del mercado de codificación médica en 2025 y se prevé que suban a una CAGR del 11,35%. Los hospitales prefieren portales basados en navegador que se fusionan sin problemas con los conjuntos de ciclo de ingresos y los registros electrónicos de salud. El tamaño del mercado de codificación médica atribuible a las suscripciones en la nube se beneficia de la presupuestación de gastos operativos y ciclos de implementación más rápidos en comparación con el software local.

La elección del Departamento de Asuntos de Veteranos de AWS GovCloud para su Plataforma 3M RevCycle Health Services subraya la confianza en el almacenamiento en nube pública conforme para la información de salud protegida. El control automático de versiones significa que las actualizaciones de CIE, CPT y HCPCS se implementan globalmente de la noche a la mañana, reduciendo el tiempo de inactividad. Los proveedores agrupan paneles de análisis que destacan las tendencias de denegación y la productividad de los codificadores, creando relaciones con los clientes más sólidas.

Por Usuario Final: Los hospitales lideran mientras los pagadores invierten agresivamente

Los hospitales y clínicas generaron el 40,71% de los ingresos de 2025, anclados por grandes cargas de casos de pacientes hospitalizados que requieren codificación multisistema. Dependen de motores de inteligencia artificial enriquecidos para radiología, cirugía y cardiología, cada uno con ediciones personalizadas. Los pagadores de seguros, aunque más pequeños hoy, representan el grupo de usuarios finales de más rápido crecimiento del mercado de codificación médica, con una CAGR del 11,02%. Incorporan la verificación de codificación dentro de los flujos de trabajo de preadjudicación para reducir el fraude y apoyar los modelos de pago basados en valor.

Los pagadores compran cada vez más los mismos módulos de procesamiento de lenguaje natural que los proveedores, pero los aplican después de la presentación para validar la documentación. Algunos han comenzado a ofrecer bucles de retroalimentación a los médicos que señalan patrones de codificación de alto riesgo, convirtiendo efectivamente las herramientas de supervisión en plataformas de educación para proveedores. La alineación entre los sistemas de pagadores y proveedores puede reducir los tiempos de procesamiento de denegaciones y generar ahorros compartidos.

Por Tipo de Especialidad: La radiología ancla el volumen mientras la oncología acelera

La radiología produjo el 30% de los ingresos de 2024, lo que refleja el alto volumen de procedimientos y los flujos de trabajo maduros de imágenes digitales. Los codificadores navegan por variadas combinaciones de modalidades, por lo que el soporte de decisiones de inteligencia artificial que vincula los metadatos DICOM con los informes narrativos experimenta una rápida adopción. El segmento de la industria de codificación médica para radiología mantiene márgenes sólidos porque incluso las ganancias incrementales de precisión se traducen en ingresos sustanciales en los volúmenes de imágenes diarias.

La oncología crece a una CAGR del 12,56% a medida que prolifera la medicina de precisión. Las terapias dirigidas, los marcadores genéticos y los regímenes de combinación requieren códigos granulares, a veces novedosos. La orientación de la Asociación Americana del Corazón sobre imágenes de cardio-oncología complica aún más la documentación, impulsando la demanda de ediciones multiespecialidad. Los proveedores que lanzan módulos de oncología específicos de especialidad, como la actualización 2025 de Optum360, apuntan a automatizar la captura de ciclos de régimen, resultados de biomarcadores y eventos adversos dentro de un único proceso de codificación.

Análisis Geográfico

América del Norte tuvo el 55% del mercado de codificación médica en 2025. Las políticas de reembolso de los Centros de Servicios de Medicare y Medicaid impulsan estándares de documentación exigentes, empujando a los hospitales hacia plataformas habilitadas por inteligencia artificial que reducen el riesgo de denegación. La continua escasez de codificadores está impulsando la adopción de la externalización, mientras que las consolidaciones regionales, como la compra de eCatalyst por parte de e4health, ilustran el valor de las huellas de servicio escalables. Los proveedores también aceleran la mejora de habilidades internas de los codificadores a través de asociaciones con la AAPC porque el cronograma de la CIE-11 sigue siendo indefinido a nivel nacional.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,30% entre 2026 y 2031. Once naciones ya han implementado la CIE-11, y los gobiernos invierten fuertemente en plataformas de registros electrónicos de salud para ampliar la cobertura de seguros. India y Filipinas exportan codificadores certificados a clientes globales, capitalizando la competencia en el idioma inglés y sólidas cadenas de formación vocacional. El crecimiento de los programas de seguros públicos y la modernización en China y Japón impulsan actualizaciones continuas de plataformas adecuadas para reclamaciones de alto volumen.

Europa mantiene un crecimiento constante respaldado por 14 países que han adoptado plenamente la CIE-11. La codificación informa principalmente el seguimiento epidemiológico y la planificación de recursos en los sistemas nacionales, aunque los pilotos de atención basada en valor intensifican la demanda de códigos de resultados más ricos. Las estrictas normas del RGPD elevan los requisitos de protección de datos, orientando a los compradores hacia proveedores de nube con cifrado probado y alojamiento regional. La adopción de la nube también apoya la movilidad de la fuerza laboral, ya que muchos codificadores europeos ahora trabajan de forma remota a través de las fronteras.

Panorama Competitivo

Panorama Competitivo

La competencia global está moderadamente fragmentada. Los líderes tecnológicos como 3M, Optum360 y Nuance, propiedad de Microsoft, integran el procesamiento de lenguaje natural y análisis, mientras que las empresas de servicios se centran en ofertas escalables de codificación, auditoría e integridad de la documentación clínica. Los múltiplos de valoración promedio oscilan entre 12 y 30 veces el EBITDA para las plataformas de ciclo de ingresos impulsadas por tecnología, lo que refleja el apetito de los inversores por los motores de codificación automatizados.

Los adquirentes valoran las empresas con inteligencia artificial propia o sólidos centros de entrega en el extranjero. Los fondos de capital privado a menudo fusionan varios especialistas de nivel medio para crear plataformas nacionales capaces de atender a sistemas de salud de múltiples estados.

Las hojas de ruta de productos se centran en bibliotecas de especialidades más profundas, actualizaciones automatizadas de conjuntos de códigos y una integración más estrecha con los registros electrónicos de salud que minimiza la alternancia manual. Los proveedores invierten en inteligencia artificial explicable para satisfacer el escrutinio de los auditores y forman a los médicos para mejorar la especificidad de las notas en el punto de atención. Las asociaciones con sociedades profesionales garantizan que los protocolos de terapia emergentes se traduzcan rápidamente en terminología codificada, acortando los ciclos de realización de ingresos para los proveedores que adoptan tratamientos novedosos.

Líderes de la Industria de Codificación Médica

3M Health Information Systems

Optum360 (UnitedHealth Group)

nThrive, Inc. (FinThrive)

Nuance Communications (Microsoft Corp.)

Aviacode, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Optum lanzó una plataforma de ciclo de ingresos impulsada por inteligencia artificial diseñada para reducir la carga administrativa mejorando la precisión de la documentación y la codificación.

- Febrero de 2025: La Organización Mundial de la Salud publicó la actualización CIE-11 de 2025 con interoperabilidad mejorada y soporte multilingüe en 14 idiomas.

- Diciembre de 2024: e4health adquirió eCatalyst Healthcare Solutions, con sede en Phoenix, ampliando los servicios de codificación externalizada e integridad de la documentación clínica.

- Octubre de 2024: Los Centros de Servicios de Medicare y Medicaid confirmaron la fecha de publicación de la Lista de Códigos CPT/HCPCS 2025 para el 26 de noviembre de 2024, señalando próximos cambios en el reembolso.

- Septiembre de 2024: EQT celebró un acuerdo para adquirir una participación de control en GeBBS Healthcare Solutions, destacando el continuo apetito de los inversores por los activos del ciclo de ingresos.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de codificación médica como la totalidad del software, las herramientas y las horas de servicio dedicadas a traducir encuentros clínicos en códigos ICD, CPT o HCPCS en entornos de proveedores y pagadores a nivel mundial, abarcando hospitales, centros ambulatorios, procesadores de seguros y proveedores especializados en codificación. Según Mordor Intelligence, este alcance captura el valor que fluye directamente a través de los escritorios de codificación o de los módulos integrados de codificación asistida por computadora (CAC), expresado en dólares de 2025.

Exclusión del alcance: Las soluciones que ofrecen únicamente facturación, compensación de reclamaciones o tareas generales del ciclo de ingresos sin un motor de codificación no están incluidas.

Descripción general de la segmentación

- Por Sistema de Clasificación (Valor, USD)

- Serie CIE (CIE-10, CIE-11)

- CPT

- HCPCS

- Por Componente (Valor, USD)

- Codificación Interna

- Codificación Externalizada

- Por Modo de Entrega (Valor, USD)

- Local

- Basado en Web y Nube

- Por Usuario Final (Valor, USD)

- Hospitales y clínicas

- Pagadores de Seguros

- Otros

- Por Tipo de Especialidad (Valor, USD)

- Radiología

- Oncología

- Cardiología

- Patología

- Otras Especialidades

- Por Geografía (Valor, USD)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de codificación en hospitales multiespecialidad, líderes de empresas offshore de procesamiento de negocios, gerentes de productos de TI en salud y oficiales de cumplimiento de pagadores en América del Norte, Europa, Asia y el Golfo. Las conversaciones aclararon la producción típica de códigos por codificador a tiempo completo, el precio de venta promedio por especialidad y los obstáculos para la adopción del CAC, lo que perfeccionó los supuestos de nuestro modelo.

Investigación documental

Comenzamos con estadísticas de sistemas de salud de entidades como los Centers for Medicare & Medicaid Services, la biblioteca de actualizaciones ICD-11 de la Organización Mundial de la Salud y la Bureau of Labor Statistics para los costos de empleo de codificadores. Organismos gremiales como la American Hospital Association y la Medical Group Management Association proporcionan volúmenes de pacientes y tasas de denegación de reclamaciones, mientras que los volúmenes de exportación de servicios de codificación se compararon mediante UN Comtrade. La inteligencia de pago de D&B Hoovers ayudó a triangular los ingresos registrados por las grandes empresas de subcontratación. Esta lista es ilustrativa; decenas de fuentes públicas y de suscripción adicionales sustentaron la base de hechos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente parte de los encuentros hospitalarios y ambulatorios, aplica curvas de penetración de codificación y tarifas específicas por región, y luego incorpora los ingresos por exportación de los centros de codificación de terceros. Verificaciones ascendentes selectas —muestreo de número de codificadores x productividad, consolidaciones de licencias CAC e instantáneas de ASP por canal— validan los totales. Las variables clave incluyen:

1. Altas hospitalarias anuales y visitas ambulatorias 2. Tasas de penetración de la subcontratación 3. Promedio de códigos generados por visita 4. Tarifa de codificación media por reclamación 5. Ritmo de implementación del ICD-11 6. Crecimiento del gasto en TI en salud

La regresión multivariante vincula estos insumos con el valor histórico del mercado; el análisis de escenarios da forma a las perspectivas 2025-2030. Las brechas en las estimaciones ascendentes se subsanan utilizando ratios de reclamaciones codificadas obtenidos en entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados pasan verificaciones de varianza frente a índices históricos de salarios de codificadores y tasas de reelaboración por denegación, seguidas de una revisión por dos analistas. Los informes se actualizan anualmente, con revisiones intermedias en caso de que se produzcan cambios regulatorios o de precios. Antes de la publicación, un analista reverifica las cifras para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de codificación médica de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan servicios más amplios del ciclo de ingresos, aplican supuestos de tarifas divergentes o congelan los tipos de cambio de forma anticipada. Al aislar el valor puro de la codificación y actualizar los insumos anualmente, Mordor ofrece un punto de referencia equilibrado para la planificación.

En resumen, la alineación del alcance, la transparencia de las variables y una cadencia de actualización disciplinada permiten a Mordor ofrecer una línea de base confiable y fácilmente rastreable para los ejecutivos que evalúan decisiones de inversión, subcontratación o producto.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 24.83 B (2025) | Mordor Intelligence | - |

| USD 39.86 B (2024) | Global Consultancy A | Agrupa servicios más amplios de RCM y auditoría, inflando la base |

| USD 30.34 B (2024) | Industry Analytics B | Utiliza ASPs uniformes, ignora los diferenciales de precios offshore |

| USD 32.45 B (2025) | Trade Journal C | Incluye herramientas de facturación con IA sin ajuste por ingresos de codificadores humanos |

En resumen, la alineación del alcance, la transparencia de las variables y una cadencia de actualización disciplinada permiten a Mordor ofrecer una línea de base confiable y fácilmente rastreable para los ejecutivos que evalúan decisiones de inversión, subcontratación o producto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de codificación médica?

El tamaño del mercado de codificación médica se sitúa en USD 27,15 mil millones en 2026.

¿Qué tan significativa es la escasez de codificadores en América del Norte?

Estados Unidos enfrenta actualmente una escasez del 30% de codificadores certificados, lo que alienta a los hospitales a externalizar servicios e implementar plataformas de inteligencia artificial para mantener la precisión.

¿Por qué se prefieren las plataformas de codificación basadas en la nube frente al software local?

Las soluciones en la nube ofrecen acceso seguro basado en navegador, actualizaciones automáticas de conjuntos de códigos, fácil integración con los registros electrónicos de salud y precios de suscripción que reducen el gasto de capital.

¿Qué región se está expandiendo más rápido en el mercado de codificación médica?

Asia-Pacífico está creciendo a una CAGR del 11,04% a medida que las naciones adoptan la CIE-11, amplían los seguros públicos y aprovechan grandes grupos de codificadores capacitados.

¿Qué especialidades requieren las herramientas de codificación más avanzadas hoy en día?

La radiología genera el mayor volumen, pero la oncología muestra el crecimiento más rápido porque las terapias de precisión complejas necesitan códigos altamente granulares.

¿Cómo cambiará la inteligencia artificial los flujos de trabajo de codificación médica para 2031?

Los proveedores apuntan a automatizar la codificación para al menos el 70% de los casos, utilizando el procesamiento de lenguaje natural para extraer datos directamente de las notas de los médicos, lo que reducirá la carga de trabajo manual y las tasas de error.

Última actualización de la página el: