Tamaño y Participación del Mercado de Productos Orgánicos de Cuidado Personal y Cosméticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

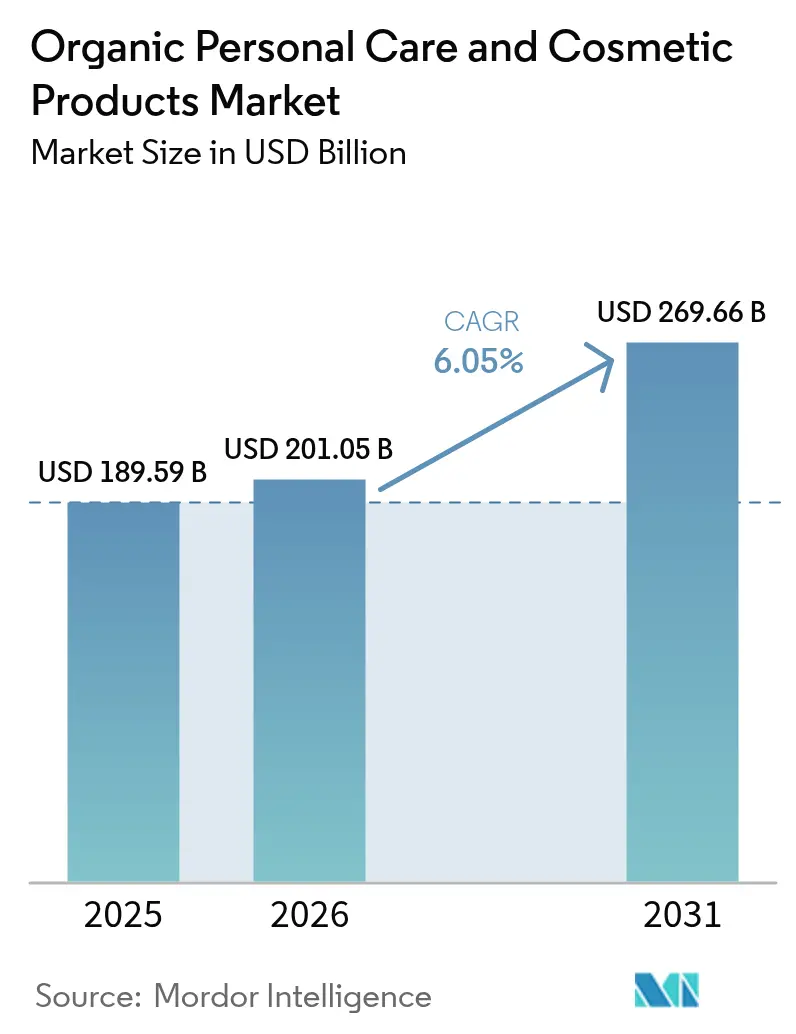

| Tamaño del Mercado (2026) | 201.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 269.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

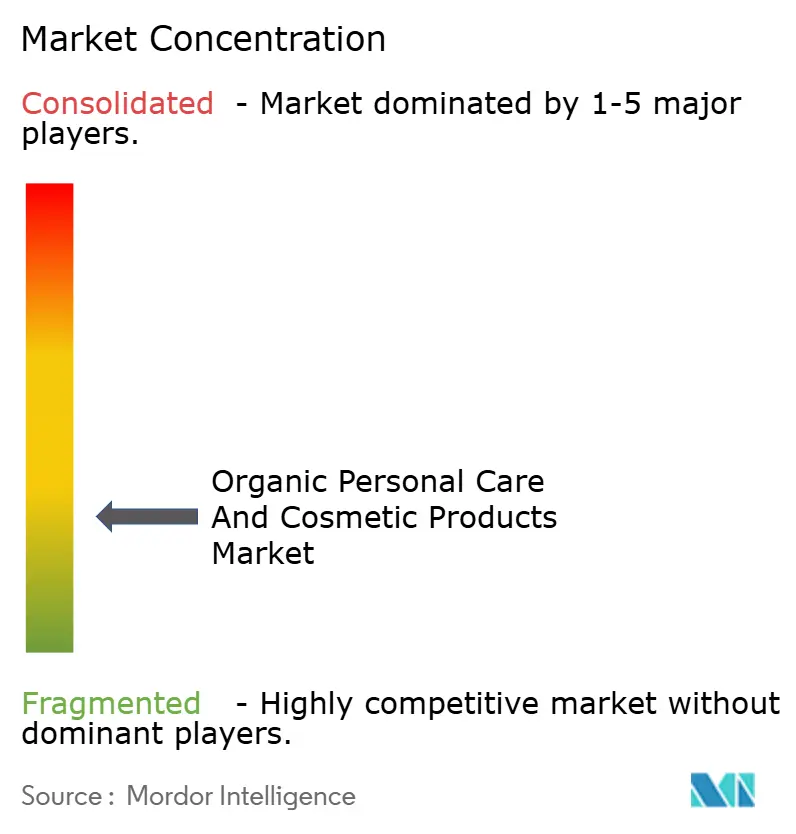

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Orgánicos de Cuidado Personal y Cosméticos por Mordor Intelligence

Se espera que el tamaño del mercado de productos orgánicos de cuidado personal y cosméticos crezca de 189,59 mil millones de USD en 2025 a 201,05 mil millones de USD en 2026 y se prevé que alcance 269,66 mil millones de USD en 2031 con una CAGR del 6,05% durante 2026-2031. Los compradores se inclinan hacia formulaciones libres de sintéticos controvertidos, y los reguladores intensifican las normas de divulgación que favorecen a las marcas con abastecimiento orgánico verificado. Asia-Pacífico lidera tanto en escala como en velocidad, impulsado por las normativas de China de 2025 que acortan los tiempos de aprobación para ingredientes naturales y por la prohibición de larga data de pruebas en animales en India. En las regiones maduras, el escrutinio adicional sobre los nanomateriales en la Unión Europea y las prohibiciones químicas a nivel estatal en los Estados Unidos abren puertas para los actores orgánicos conformes, al tiempo que ralentizan a los competidores convencionales. Los canales digitales elevan los estándares de transparencia al permitir que las empresas muestren pruebas de certificación y listas completas de ingredientes, reforzando la confianza y la conversión. La baja puntuación de concentración del mercado fomenta la entrada constante de innovadores de nicho que capitalizan las brechas de sostenibilidad dejadas por los actores globales incumbentes.

Conclusiones Clave del Informe

- Por tipo de producto, los productos de cuidado personal representaron el 90,94% de la participación del mercado de productos orgánicos de cuidado personal y cosméticos en 2025, mientras que se proyecta que los cosméticos y productos de maquillaje crezcan a una CAGR del 6,62% entre 2026 y 2031.

- Por categoría, los productos masivos representaron el 61,10% del tamaño del mercado de productos orgánicos de cuidado personal y cosméticos en 2025, mientras que se espera que los productos premium se expandan a una CAGR del 6,85% hasta 2031.

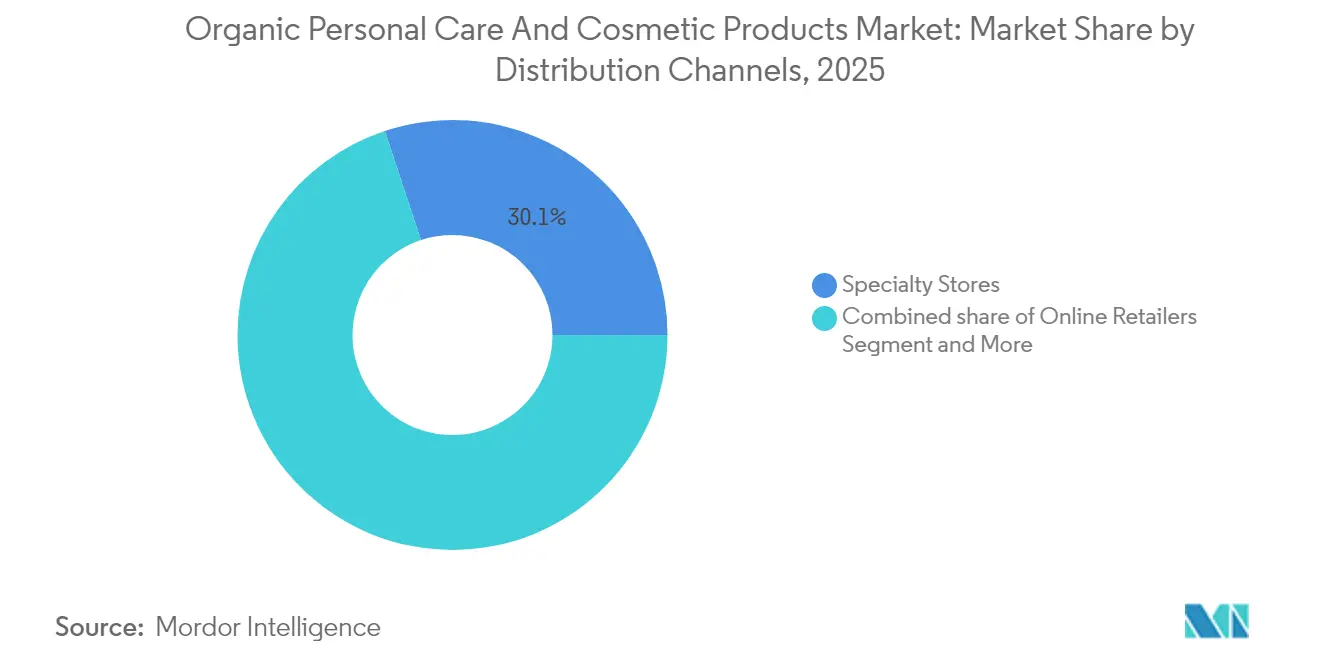

- Por canal de distribución, las tiendas especializadas lideraron con una participación de ingresos del 30,10% en 2025; se prevé que el comercio minorista en línea registre la CAGR más alta del 7,21% entre 2026 y 2031.

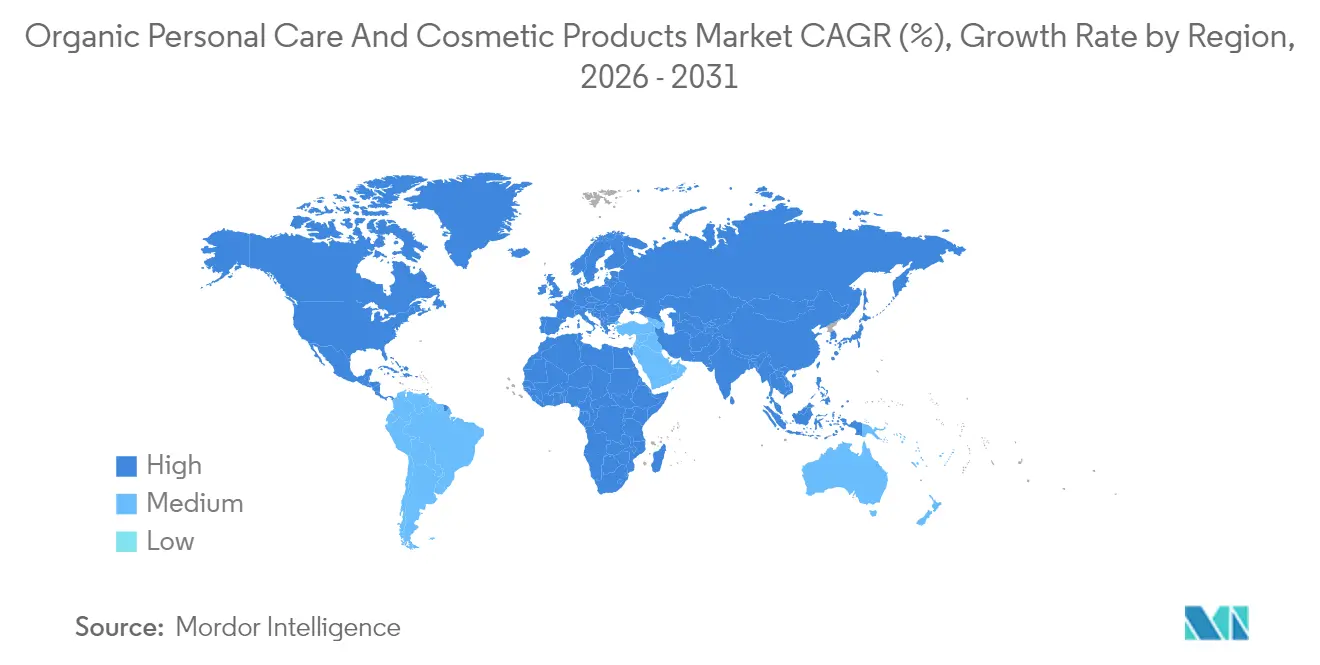

- Por geografía, Asia-Pacífico representó el 32,10% del mercado de productos orgánicos de cuidado personal y cosméticos en 2025 y se proyecta que avance a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Orgánicos de Cuidado Personal y Cosméticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclinación hacia productos de etiqueta limpia | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de productos de cuidado personal a base de hierbas | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Conciencia sobre productos de belleza veganos y libres de crueldad animal | +0.8% | Global, liderado por América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preocupación por los efectos de los productos sintéticos | +0.7% | Global, con adopción acelerada en mercados desarrollados | Mediano plazo (2-4 años) |

| Normativas y certificaciones gubernamentales favorables | +0.6% | América del Norte y Europa principalmente, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sostenibilidad ambiental y consumismo ético | +0.5% | Global, con concentración del mercado premium en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inclinación hacia productos de etiqueta limpia

La demanda de los consumidores por transparencia en las formulaciones de belleza ha evolucionado más allá de la preferencia de marketing para convertirse en un criterio de compra fundamental, especialmente entre los grupos demográficos Millennial y Generación Z que priorizan la seguridad de los ingredientes y el impacto ambiental. La ausencia de estándares gubernamentales definidos de "belleza limpia" ha creado oportunidades de mercado para las marcas que adoptan de forma proactiva una autorregulación estricta, con minoristas e influenciadores que llenan el vacío definitorio a través de sus propios criterios. Esta brecha regulatoria permite a las marcas orgánicas establecer diferenciación competitiva a través de certificaciones de terceros como la certificación Orgánica del Departamento de Agricultura de los Estados Unidos, que requiere el 95% de ingredientes orgánicos, y la certificación COSMOS, que establece estándares para cosméticos naturales y orgánicos bajo la Directiva de Declaraciones Ecológicas de la Unión Europea, según datos de la Organización Provenance[1]Provenance, "Comprendiendo COSMOS y el Orgánico del USDA," provenance.org. La tendencia de etiqueta limpia beneficia especialmente a las marcas orgánicas más pequeñas que pueden lograr cambios de formulación más rápidos en comparación con las corporaciones multinacionales limitadas por carteras de productos heredadas y requisitos de cumplimiento normativo global.

Demanda creciente de productos de cuidado personal a base de hierbas

Los productos medicinales herbales europeos, que operan bajo el marco de la Directiva de la Unión Europea 2004/24/CE, ofrecen tres vías distintas para los productos herbales: autorización de comercialización completa, Uso Bien Establecido (UBE) y Medicamentos Herbales Tradicionales (MHT). Estas vías no solo garantizan el cumplimiento de los estándares de seguridad y eficacia, sino que también presentan a las marcas de belleza la oportunidad de capitalizar las declaraciones de eficacia documentadas, mejorando así la confianza del consumidor y la penetración en el mercado. La creciente demanda de formulaciones de belleza herbales está impulsada por el aumento de la conciencia del consumidor sobre productos naturales y sostenibles, junto con la creciente preferencia por ingredientes de origen vegetal en el cuidado personal. En particular, Alemania se destaca como el principal importador de plantas medicinales, lo que sugiere una cadena de suministro concentrada que podría influir en los precios y la disponibilidad de formulaciones de belleza herbales en toda la región. Esta concentración resalta la importancia de la gestión de la cadena de suministro y el aprovisionamiento estratégico para las marcas de belleza que buscan mantener precios competitivos y disponibilidad consistente de productos. Mientras tanto, la integración de la medicina tradicional en los productos de belleza contemporáneos ha pasado de ser una mera inclinación cultural a una estrategia científicamente respaldada.

Conciencia sobre productos de belleza veganos y libres de crueldad animal

La convergencia del consumo ético y la aplicación normativa ha transformado el posicionamiento vegano y libre de crueldad animal de un marketing de nicho a una expectativa generalizada. El precedente regulatorio influye en las estrategias de las marcas globales, ya que las empresas que desarrollan productos para el mercado de India deben adoptar inherentemente formulaciones libres de crueldad animal, creando efectos secundarios en sus líneas de productos internacionales. El segmento de belleza vegana se beneficia de los avances tecnológicos en alternativas de origen vegetal a los ingredientes tradicionales de origen animal como la lanolina y la carmina, con innovaciones en activos derivados de la fermentación que permiten la paridad de rendimiento con las formulaciones convencionales. La investigación de consumidores indica que los grupos demográficos más jóvenes ven la certificación libre de crueldad animal como un requisito básico en lugar de una característica premium, lo que sugiere que las marcas sin estas credenciales enfrentan barreras crecientes de acceso al mercado en lugar de simplemente perder oportunidades de crecimiento.

Normativas y certificaciones gubernamentales favorables

Los marcos regulatorios favorecen cada vez más las formulaciones orgánicas y naturales. Este cambio está impulsado tanto por incentivos positivos como por medidas restrictivas dirigidas a los ingredientes sintéticos, creando un entorno de doble presión que acelera la adopción de productos orgánicos. La prohibición de la Unión Europea de 2025 sobre ciertos nanomateriales y sustancias, incluidos la 4-Metilbencilideno Alcanfor y el Retinol, ofrece una ventaja de cumplimiento a las marcas que ya están virando hacia alternativas orgánicas. Este movimiento regulatorio se alinea con la demanda más amplia de los consumidores de productos más seguros y respetuosos con el medio ambiente, alentando a los fabricantes a innovar e invertir en formulaciones orgánicas. Mientras tanto, las disposiciones de China de febrero de 2025, que refuerzan la innovación en ingredientes cosméticos, están ajustando los requisitos técnicos para favorecer los ingredientes naturales. Estas disposiciones también abogan por la presentación simultánea de nuevos ingredientes y productos, agilizando el camino al mercado para las formulaciones orgánicas. Al reducir el tiempo de comercialización, estas medidas proporcionan una ventaja competitiva a las empresas que se centran en productos naturales y orgánicos, impulsando aún más el crecimiento en este segmento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte presencia de productos falsificados | -0.8% | Global, con mayor impacto en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor costo de los productos orgánicos | -0.6% | Global, con efectos pronunciados en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Conciencia limitada en países en desarrollo | -0.4% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Desafíos en el abastecimiento de materias primas | -0.3% | Global, con concentración de la cadena de suministro en regiones específicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte presencia de productos falsificados

Los productos de belleza orgánica falsificados socavan el desarrollo del mercado al erosionar la confianza del consumidor y crear una competencia de precios desleal, con el mercado de cosméticos de la Unión Europea perdiendo aproximadamente 3,51 mil millones de USD anualmente debido a productos fraudulentos, lo que representa el 4,8% de las ventas legítimas y casi 32.000 empleos perdidos, según datos de la Oficina de Propiedad Intelectual de la Unión Europea (EUIPO)[2]EUIPO, "El Coste Económico de la Infracción de los Derechos de Propiedad Intelectual en el Sector Cosmético," euipo.europa.eu. La industria cosmética francesa sufre el mayor impacto en ventas perdidas anuales, lo que indica que las marcas orgánicas premium enfrentan riesgos de falsificación desproporcionados debido a sus mayores márgenes y valor de marca. Los productos orgánicos falsificados a menudo contienen ingredientes sintéticos prohibidos mientras afirman tener credenciales naturales, creando riesgos de seguridad que dañan la reputación de toda la categoría orgánica cuando ocurren eventos adversos. La complejidad de las cadenas de suministro orgánicas, particularmente para los ingredientes botánicos exóticos, crea desafíos de autenticación que los falsificadores explotan a través de sofisticados fraudes de embalaje y documentación.

Mayor costo de los productos orgánicos

Los precios premium para los productos de belleza orgánica se derivan de los mayores costos de las materias primas, los complejos procesos de certificación y las escalas de producción más pequeñas, creando barreras de acceso al mercado, particularmente en segmentos sensibles al precio y economías en desarrollo. El abastecimiento de ingredientes orgánicos requiere el cumplimiento de estrictos estándares agrícolas, certificación de terceros y, a menudo, involucra a proveedores más pequeños con economías de escala limitadas, lo que resulta en costos de ingredientes que pueden ser más altos que las alternativas convencionales. El propio proceso de certificación agrega costos a través de la documentación requerida, las pruebas y el monitoreo continuo del cumplimiento, con la certificación Orgánica del Departamento de Agricultura de los Estados Unidos requiriendo inspecciones anuales y registros detallados que las marcas más pequeñas pueden tener dificultades para costear. La penetración en el mercado masivo sigue siendo limitada ya que las marcas orgánicas compiten contra productos convencionales establecidos con décadas de optimización de fabricación y eficiencia en la cadena de suministro, creando un posicionamiento premium que puede limitar una adopción más amplia del mercado a pesar del creciente interés de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Producto: El Cuidado Personal Domina Mientras los Cosméticos Aceleran

El cuidado personal domina con una participación de mercado del 90,94% en 2025, lo que refleja su posición establecida en el mercado de belleza natural y orgánica. El segmento de cosméticos crece a una CAGR del 6,62%, ya que los consumidores integran cada vez más elementos de cuidado de la piel en sus rutinas de maquillaje, buscando productos que ofrezcan tanto beneficios cosméticos como terapéuticos. El lanzamiento de Sky Organics en abril de 2025 de aceite y mantequilla capilar orgánica certificada demuestra la innovación continua en el cuidado del cabello, donde las marcas combinan formulaciones tradicionales a base de aceite con alternativas libres de silicona para satisfacer las demandas de etiqueta limpia mientras mantienen el rendimiento del producto. El cuidado del cabello lidera el crecimiento del cuidado personal a través de innovaciones en champús sin sulfatos y agentes acondicionadores de origen vegetal, mientras que el cuidado de la piel aprovecha los activos botánicos e ingredientes derivados de la fermentación que ofrecen resultados de grado clínico sin aditivos sintéticos.

El crecimiento acelerado del segmento de cosméticos se deriva de los avances tecnológicos en colorantes naturales y envases sostenibles que permiten la paridad de rendimiento con los productos de maquillaje convencionales. El cuidado oral representa una oportunidad emergente dentro del cuidado personal, impulsado por la conciencia del consumidor sobre la absorción de ingredientes a través de los tejidos orales y la presión regulatoria sobre las alternativas al flúor. Los productos de cuidado masculino experimentan una expansión notable a medida que los consumidores masculinos priorizan cada vez más la transparencia de los ingredientes y la responsabilidad ambiental en sus rutinas de cuidado personal. Los productos de baño y ducha se benefician de la tendencia de premiumización, donde los consumidores ven las formulaciones orgánicas como experiencias tipo spa que justifican precios más altos en comparación con las alternativas convencionales.

Por Categoría: El Segmento Premium Acelera a Pesar del Dominio del Mercado Masivo

Los productos masivos mantienen una participación de mercado del 61,10% en 2025, aunque los productos premium logran un crecimiento más rápido con una CAGR del 6,85% hasta 2031, lo que indica una bifurcación del mercado donde las marcas orgánicas pueden tener éxito a través de estrategias de accesibilidad o exclusividad. Este diferencial de crecimiento refleja la capacidad de las marcas premium para obtener mayores márgenes mientras invierten en formulaciones orgánicas avanzadas, envases sostenibles y marketing directo al consumidor que construye lealtad a la marca entre los consumidores conscientes del medio ambiente. Los productos orgánicos del mercado masivo enfrentan una intensa competencia de precios y deben lograr economías de escala a través de formulaciones simplificadas y asociaciones de distribución eficientes con los principales minoristas.

Las marcas orgánicas premium aprovechan sus precios más altos para invertir en ingredientes naturales de vanguardia como botánicos adaptogénicos, activos de origen marino y compuestos producidos por biotecnología que ofrecen un rendimiento superior en comparación con las formulaciones orgánicas básicas. El segmento premium también se beneficia de las ventajas regulatorias, ya que los consumidores de lujo a menudo priorizan las credenciales de seguridad y medio ambiente sobre las consideraciones de precio, convirtiéndolos en adoptantes tempranos de productos que superan los requisitos regulatorios. El éxito en el mercado masivo requiere estrategias diferentes, incluidas asociaciones con minoristas establecidos, perfiles de ingredientes simplificados que reduzcan costos y marketing enfocado en beneficios esenciales en lugar de ingredientes exóticos. La dinámica de la categoría sugiere que las marcas orgánicas deben elegir estrategias de posicionamiento claras en lugar de intentar servir a ambos segmentos simultáneamente.

Por Canal de Distribución: La Transformación Digital Remodela el Panorama Minorista

Las tiendas especializadas mantienen una participación de mercado del 30,10% en 2025, proporcionando credibilidad y educación esenciales para los productos de belleza orgánica, mientras que los canales de comercio minorista en línea logran el crecimiento más rápido con una CAGR del 7,21% hasta 2031, lo que refleja cambios fundamentales en el comportamiento de compra de los consumidores y las estrategias de comunicación de las marcas. Esta evolución de los canales permite a las marcas orgánicas sortear a los intermediarios minoristas tradicionales y comunicar sus credenciales de sostenibilidad directamente a los consumidores a través de información detallada del producto, transparencia de ingredientes y narrativa de marca que las tiendas especializadas no pueden igualar a escala. Los supermercados e hipermercados sirven como canales de accesibilidad cruciales para los productos orgánicos del mercado masivo, aunque su crecimiento queda por detrás de los canales digitales debido al espacio limitado en estanterías y el comportamiento de los consumidores enfocado en el precio.

La aceleración del crecimiento del comercio minorista en línea se deriva de su capacidad para atender a marcas orgánicas de nicho que no pueden alcanzar la escala suficiente para la distribución minorista tradicional, al tiempo que permite a las marcas establecidas probar nuevos productos y recopilar comentarios de los consumidores sin grandes compromisos minoristas. El canal digital beneficia particularmente a las marcas orgánicas a través de modelos de suscripción, recomendaciones personalizadas basadas en preferencias de ingredientes y relaciones directas con los clientes que reducen la dependencia de los intermediarios minoristas. Otros canales, incluidas las salas de exposición directas al consumidor y las experiencias de venta minorista temporales, representan oportunidades emergentes para que las marcas orgánicas creen experiencias de marca inmersivas que justifiquen precios premium y construyan lealtad del cliente más allá de las relaciones transaccionales tradicionales.

Análisis Geográfico

Asia-Pacífico domina con una participación de mercado del 32,10% en 2025 mientras logra simultáneamente el crecimiento regional más rápido con una CAGR del 7,55% hasta 2031, impulsado por innovaciones regulatorias como las disposiciones de China de febrero de 2025 que apoyan la innovación en ingredientes cosméticos y la prohibición establecida de India sobre las pruebas en animales que crea ventajas competitivas para las marcas orgánicas. Los procesos de aprobación simplificados de China para ingredientes naturales, combinados con protocolos de presentación simultánea para nuevos ingredientes y productos, reducen el tiempo de comercialización para las formulaciones orgánicas mientras mantienen los estándares de seguridad. Japón y Australia contribuyen al crecimiento regional a través del posicionamiento orgánico premium y estrictos estándares de calidad que se alinean con las preferencias de los consumidores por productos naturales auténticos y de alto rendimiento.

Europa representa un mercado maduro pero en evolución donde marcos regulatorios como la Directiva de Declaraciones Ecológicas de la Unión Europea y la certificación COSMOS crean ventajas competitivas para las marcas orgánicas conformes mientras establecen barreras para los actores convencionales que carecen de credenciales de sostenibilidad. El enfoque de la región en la sostenibilidad ambiental, evidenciado por la prohibición de Francia de las declaraciones de 'biodegradable' sin sustanciación y la prohibición de la Unión Europea de nanomateriales específicos a partir de 2025, posiciona a las marcas orgánicas como alternativas conformes a la normativa frente a las formulaciones convencionales. Alemania lidera la demanda europea de ingredientes naturales, en particular plantas medicinales, mientras que el Reino Unido, Francia, Italia y España impulsan la adopción orgánica premium a través de bases de consumidores sofisticadas que priorizan la transparencia de los ingredientes y la responsabilidad ambiental.

América del Norte experimenta un crecimiento constante impulsado por las regulaciones a nivel estatal que crean ventajas de cumplimiento para las marcas orgánicas, incluida la Ley de Cosméticos Libres de Tóxicos del Estado de Washington, vigente desde enero de 2025, y legislación similar en California, Colorado y Minnesota que prohíbe los PFAS y otros productos químicos sintéticos en los cosméticos. Los Estados Unidos lideran la adopción regional a través de campañas de concienciación del consumidor y la incertidumbre regulatoria en torno a la implementación de MoCRA que beneficia a las marcas que ya formulan sin ingredientes controvertidos. Canadá y México contribuyen a través de la facilitación del comercio transfronterizo y la creciente sofisticación del consumidor respecto a la seguridad de los ingredientes y el impacto ambiental. América del Sur, Oriente Medio y África representan oportunidades emergentes donde las marcas orgánicas pueden establecer posiciones tempranas en el mercado a medida que la conciencia del consumidor y los marcos regulatorios se desarrollan, particularmente en la cultura de belleza natural establecida de Brasil y el patrimonio botánico indígena de Sudáfrica.

Panorama Competitivo

El mercado de productos de belleza y cuidado personal orgánicos exhibe fragmentación, creando oportunidades tanto para las corporaciones multinacionales establecidas como para las marcas orgánicas especializadas para competir a través de estrategias diferenciadas en lugar de ventajas de escala únicamente. Esta fragmentación permite a las empresas enfocadas en la innovación lograr el éxito en el mercado a través de formulaciones superiores, credenciales de sostenibilidad y relaciones directas con el consumidor, mientras que los actores establecidos aprovechan las redes de distribución y los recursos de marketing para expandir las líneas de productos orgánicos. Los patrones estratégicos revelan una bifurcación entre las empresas que persiguen estrategias de adquisición orgánica, como Weleda AG, con la expansión continua de marcas naturales, y aquellas que desarrollan capacidades orgánicas internamente a través de inversiones dedicadas en I y D y asociaciones en la cadena de suministro.

Los principales actores en el mercado incluyen The Estée Lauder Companies Inc., The Hain Celestial Group Inc., Honasa Consumer Ltd., Natura and Co. y Eminence Organic Skin Care, entre otros. Estos actores están expandiendo su presencia en el mercado con la ayuda de diversas estrategias como lanzamientos de productos, expansiones, asociaciones y adquisiciones. Por ejemplo, en junio de 2024, Sophyto lanzó una gama profesional de cuidado de la piel orgánica en el Reino Unido. Los productos incluyen mascarillas, hidratantes y otros.

Existen oportunidades de espacios en blanco en los mercados en desarrollo donde la conciencia orgánica sigue siendo limitada, los segmentos orgánicos premium requieren tecnologías naturales avanzadas y las formulaciones conformes a la normativa que anticipan futuras restricciones sobre ingredientes sintéticos. Los disruptores emergentes se centran en ingredientes derivados de la biotecnología, soluciones de envases de economía circular y modelos directos al consumidor que evitan los intermediarios minoristas tradicionales mientras construyen relaciones de marca auténticas con consumidores conscientes del medio ambiente.

Líderes de la Industria de Productos Orgánicos de Cuidado Personal y Cosméticos

The Estee Lauder Companies Inc.

The Hain Celestial Group Inc.

Natura & Co Holding SA

Honasa Consumer Ltd.

Eminence Organic Skin Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La marca de cuidado de la piel orgánica Kora Organics relanzó sus productos en India en asociación con Beautindia. La empresa ofrece una amplia gama de productos, como el Limpiador Espumoso de Brillo de Cúrcuma, el Sérum de Vitamina C de Ciruela Kakadu, el Aceite Facial de Brillo Noni, el Exfoliante y Mascarilla Iluminadora y Exfoliante de Cúrcuma, el Bálsamo Limpiador Calmante de Algas Activas y el Aceite Limpiador Suave de Champiñón Lechoso. Los productos están disponibles en el sitio web de Naykaa.

- Abril de 2025: Evolve Organic Beauty introdujo productos de recarga comercial en botellas de fibra sostenible fabricadas con pulpa de madera con acreditación PEFC y certificación FSC. La solución de envase de la empresa representa un avance significativo en la tecnología de envases sostenibles. Estas botellas son reciclables junto con los residuos estándar de papel y cartón del hogar, ofreciendo a los consumidores una opción ambientalmente responsable para sus productos de belleza.

- Septiembre de 2024: Indus Valley Organics lanzó una gama de pastas herbales para el cuidado del cabello listas para usar. Las pastas para el cuidado del cabello están disponibles en diferentes formatos. Los productos están disponibles a través de varios sitios web como Amazon, Flipkart, Naykaa, Myntra y otros.

- Mayo de 2024: Eminence Organic Skin Care introdujo una nueva línea de cuidado de la piel que presenta carbón vegetal y extracto de semilla negra para la purificación de la piel. La gama de productos incluye un aceite facial, una mascarilla facial y un gel. La formulación combina ingredientes naturales para limpiar y desintoxicar la piel mientras mantiene su equilibrio de humedad. Estos productos tienen como objetivo abordar diversas preocupaciones de la piel, incluido el exceso de sebo, las impurezas y la textura irregular.

Alcance del Informe del Mercado Global de Productos Orgánicos de Cuidado Personal y Cosméticos

El mercado global de productos orgánicos de cuidado personal y cosméticos está segmentado por tipo de producto, por categoría, por canal de distribución y por geografía. Por tipo de producto, el mercado estudiado está segmentado en productos de cuidado personal y productos cosméticos. El segmento de productos de cuidado personal está further segmentado en productos de cuidado del cabello, productos de cuidado de la piel, productos de baño y ducha, productos de cuidado oral, productos de cuidado masculino y desodorantes y antitranspirantes. De manera similar, el segmento de productos cosméticos también está further subsegmentado en cosméticos faciales, productos cosméticos para los ojos y productos de maquillaje para labios y uñas. El mercado está segmentado por categoría en productos masivos y premium. Por canal de distribución, el mercado estudiado está segmentado en tiendas minoristas especializadas, supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, canal de comercio minorista en línea y otros canales de distribución. El mercado está segmentado por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. La dimensión del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Productos de Cuidado Personal | Cuidado del Cabello | Champú |

| Acondicionador | ||

| Colorante Capilar | ||

| Productos para el Estilismo Capilar | ||

| Otros | ||

| Cuidado de la Piel | Productos de Cuidado Facial | |

| Productos de Cuidado Corporal | ||

| Productos de Cuidado de Labios y Uñas | ||

| Baño y Ducha | Geles de Ducha | |

| Jabones | ||

| Otros | ||

| Cuidado Oral | Cepillo de Dientes | |

| Pasta de Dientes | ||

| Enjuagues Bucales y Colutorios | ||

| Otros | ||

| Productos de Cuidado Masculino | ||

| Desodorantes y Antitranspirantes | ||

| Perfumes y Fragancias | ||

| Cosméticos/Productos de Maquillaje | Cosméticos Faciales | |

| Cosméticos para los Ojos | ||

| Productos de Maquillaje para Labios y Uñas | ||

| Productos Premium |

| Productos Masivos |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos de Cuidado Personal | Cuidado del Cabello | Champú |

| Acondicionador | |||

| Colorante Capilar | |||

| Productos para el Estilismo Capilar | |||

| Otros | |||

| Cuidado de la Piel | Productos de Cuidado Facial | ||

| Productos de Cuidado Corporal | |||

| Productos de Cuidado de Labios y Uñas | |||

| Baño y Ducha | Geles de Ducha | ||

| Jabones | |||

| Otros | |||

| Cuidado Oral | Cepillo de Dientes | ||

| Pasta de Dientes | |||

| Enjuagues Bucales y Colutorios | |||

| Otros | |||

| Productos de Cuidado Masculino | |||

| Desodorantes y Antitranspirantes | |||

| Perfumes y Fragancias | |||

| Cosméticos/Productos de Maquillaje | Cosméticos Faciales | ||

| Cosméticos para los Ojos | |||

| Productos de Maquillaje para Labios y Uñas | |||

| Por Categoría | Productos Premium | ||

| Productos Masivos | |||

| Por Canal de Distribución | Tiendas Especializadas | ||

| Supermercados/Hipermercados | |||

| Tiendas de Comercio Minorista en Línea | |||

| Otros Canales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de belleza y cuidado personal orgánicos?

El mercado se sitúa en 201,05 mil millones de USD en 2026.

¿Qué región lidera el mercado de productos de belleza y cuidado personal orgánicos?

Asia-Pacífico lidera con una participación de ingresos del 32,10% y se encamina a una CAGR del 7,55%.

¿Qué segmento de producto crece más rápido?

Los cosméticos y productos de maquillaje registran el ritmo más rápido con una CAGR del 6,62% hasta 2031.

¿Cómo influyen los canales en línea en el crecimiento del mercado?

Se prevé que el comercio minorista en línea registre una CAGR del 7,21% al permitir la narrativa directa de marca y la prueba de certificación.

Última actualización de la página el: