Tamaño y participación del mercado de cuidado de la piel orgánico de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

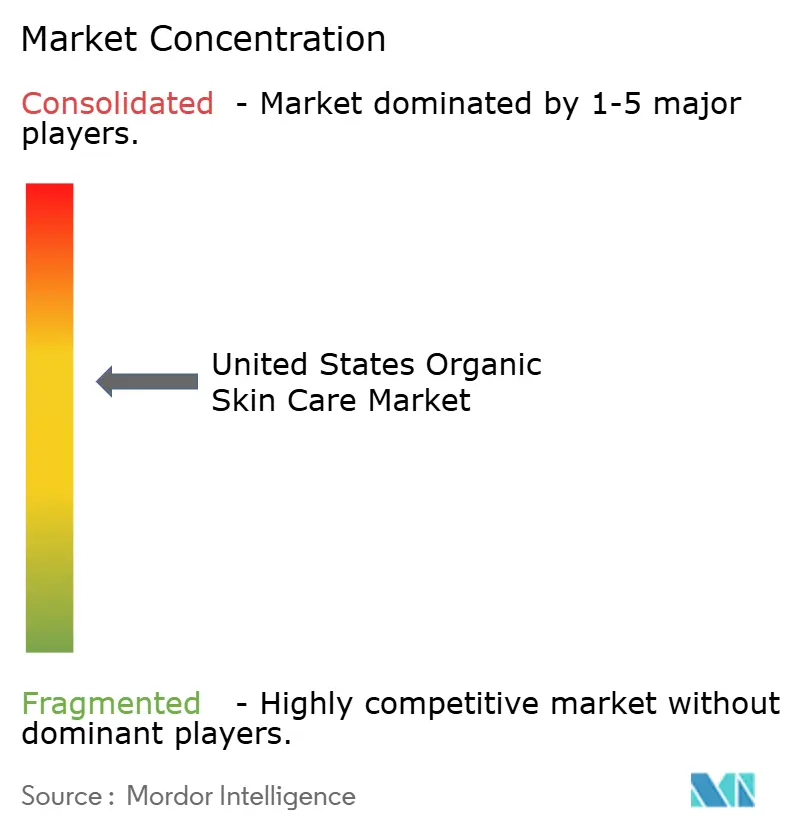

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado de la piel orgánico de EE. UU. por Mordor Intelligence

El tamaño del mercado de cuidado de la piel orgánico de EE. UU. fue valorado en USD 9,09 mil millones en 2025 y se estima que crecerá desde USD 9,48 mil millones en 2026 hasta alcanzar USD 11,7 mil millones en 2031, a una CAGR del 4,30% durante el período de previsión (2026-2031). En el mercado de cuidado de la piel orgánico de EE. UU., el creciente escrutinio de los consumidores sobre los ingredientes de los productos y una supervisión regulatoria más estricta en virtud de MoCRA están impulsando la expansión. El cuidado facial, alineado con un posicionamiento premium y una mayor demanda de transparencia en los ingredientes, se destaca como la categoría dominante y de mayor crecimiento. La participación digital, respaldada por la promoción de influenciadores, es fundamental para acelerar la adopción en línea, convirtiéndola en la principal ruta de distribución. Si bien los aranceles y las regulaciones químicas fragmentadas presentan desafíos de abastecimiento, inadvertidamente refuerzan la ventaja competitiva de los productores orgánicos certificados que pueden validar sus afirmaciones de pureza y seguridad. Si bien los productos masivos dominan en volumen, las ofertas de nivel premium, impulsadas por la innovación liderada por la biotecnología y la trazabilidad de la cadena de suministro, están en aumento. Los adultos son los principales usuarios, pero el segmento infantil, impulsado por las preocupaciones de seguridad de los padres, se está expandiendo aún más rápidamente. A medida que los principales actores crecen mediante adquisiciones y las marcas de venta directa al consumidor como Youth to the People y Honest Company amplían su alcance, dependen cada vez más de la adaptabilidad regulatoria y las inversiones en infraestructura de etiqueta limpia.

Conclusiones clave del informe

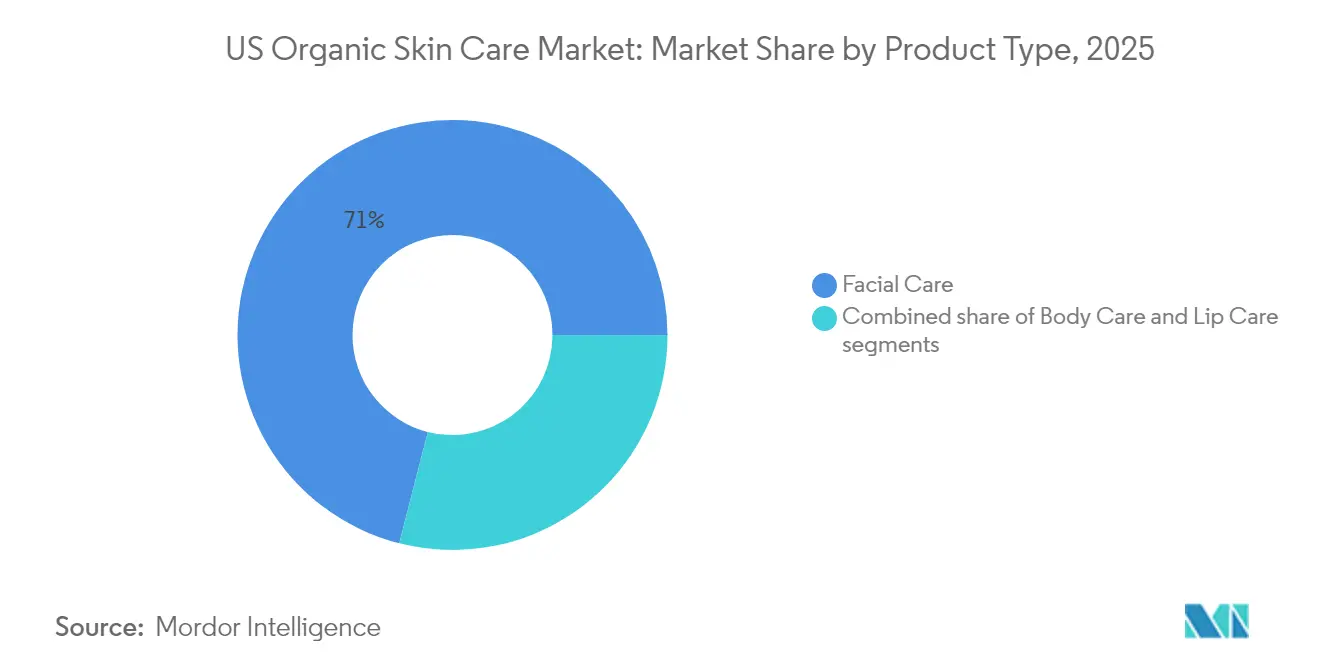

- Por tipo de producto, el segmento de cuidado facial representó el 71,02% de la participación del mercado de cuidado de la piel orgánico de EE. UU. en 2025 y está proyectado para crecer a una CAGR del 4,66% hasta 2031.

- Por categoría, el segmento de productos masivos lideró con una participación de ingresos del 67,71% en 2025, mientras que el segmento de productos premium tiene previsto expandirse a una CAGR del 4,84% entre 2026-2031.

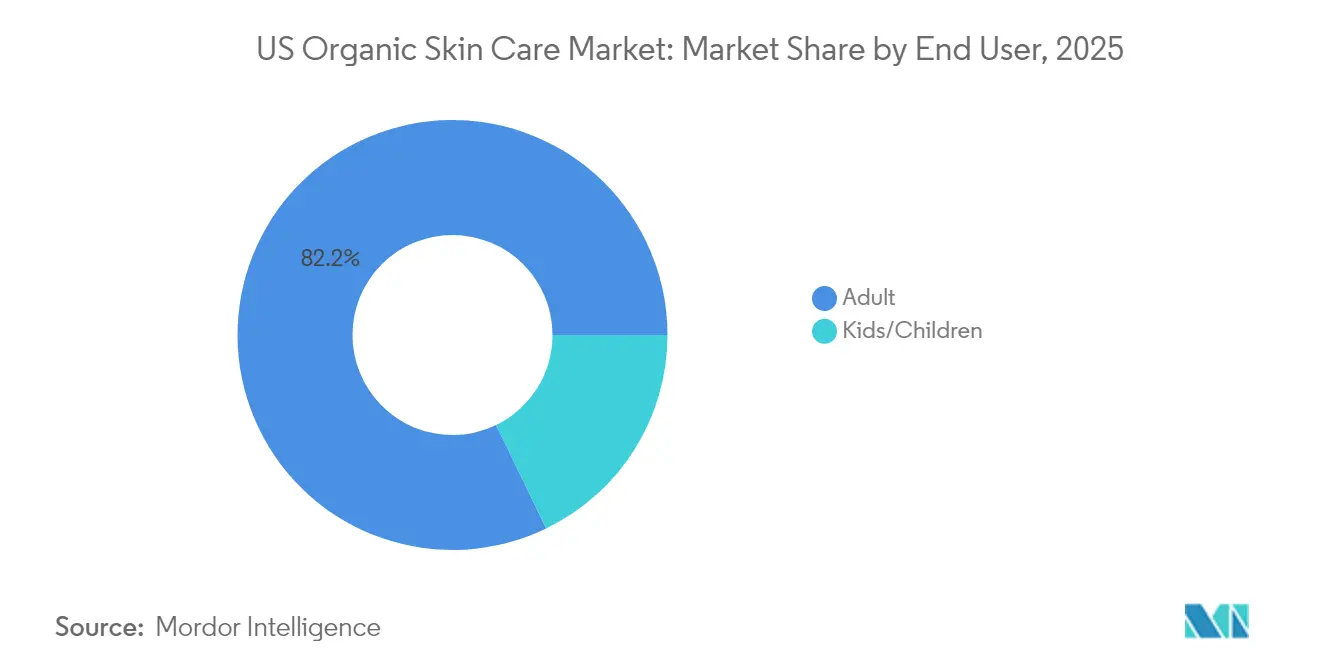

- Por usuario final, el segmento adulto representó el 82,18% del tamaño del mercado de cuidado de la piel orgánico de EE. UU. en 2025, pero el segmento de productos para niños/infantes representa la trayectoria más rápida, avanzando a una CAGR del 5,09% hasta 2031.

- Por canal de distribución, el comercio minorista en línea capturó el 49,02% de la participación del mercado de cuidado de la piel orgánico de EE. UU. en 2025 y se proyecta que progrese a una CAGR del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado de la piel orgánico de EE. UU.

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia sobre la sostenibilidad ambiental | +0.8% | Global, con mayor impacto en las zonas costeras de Estados Unidos | Mediano plazo (2-4 años) |

| Influencia de las plataformas de redes sociales en las decisiones de compra | +1.2% | Nacional, concentrado en áreas urbanas con alta población de la Generación Z | Corto plazo (≤ 2 años) |

| Creciente preocupación por los efectos de los productos sintéticos en el organismo | +0.9% | Nacional, con segmentos premium liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento del cuidado de la piel orgánico en categorías masculinas y de género neutro | +0.4% | Nacional, con ganancias tempranas en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Preferencia de los millennials y la Generación Z por productos éticos | +0.7% | Nacional, más fuerte en ciudades universitarias y centros tecnológicos | Corto plazo (≤ 2 años) |

| Conciencia sobre productos de belleza veganos y libres de crueldad | +0.5% | Nacional, con mayor penetración en California y el noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la sostenibilidad ambiental

La conciencia ambiental ha evolucionado más allá del marketing superficial para impulsar decisiones de compra fundamentales, con consumidores dispuestos a pagar más por productos de cuidado personal con ingredientes naturales. Este cambio refleja preocupaciones más profundas sobre el cambio climático y el agotamiento de los recursos, lo que lleva a las marcas a invertir fuertemente en abastecimiento sostenible y principios de economía circular. El compromiso de L'Oréal de obtener el 95% de los ingredientes de sus fórmulas de fuentes de origen biológico para 2030 ejemplifica esta transformación, respaldado por asociaciones con empresas de biotecnología como Abolis para desarrollar ingredientes sostenibles de próxima generación [1] Fuente: L'Oréal Groupe, "L'Oréal establece objetivos para el 95% de ingredientes de origen biológico para 2030", loreal.com. El imperativo de sostenibilidad está remodelando las cadenas de suministro, con empresas como Unilever invirtiendo USD 120 millones en empresas conjuntas para crear alternativas de origen vegetal a los derivados del aceite de palma. Esta tendencia se extiende más allá de los ingredientes hacia la innovación en envases, donde las marcas están adoptando materiales biodegradables y envases recargables para satisfacer las demandas de los consumidores de responsabilidad ambiental integral. El panorama regulatorio está reforzando este cambio, con leyes de Responsabilidad Extendida del Productor en múltiples estados que exigen a las empresas gestionar la eliminación de residuos de envases, creando incentivos adicionales para las prácticas sostenibles.

Influencia de las plataformas de redes sociales en las decisiones de compra

Las plataformas de redes sociales han transformado la forma en que los consumidores descubren y compran productos, con TikTok convirtiéndose en una influencia significativa en las preferencias de cuidado de la piel orgánico entre los consumidores más jóvenes. Según la Asociación de Comercio Orgánico, el impacto de las redes sociales ha contribuido a impulsar un aumento del 7% en las ventas de productos de cuidado personal sostenibles, alcanzando USD 1,3 mil millones [2] Fuente: Asociación de Comercio Orgánico, "Las redes sociales impulsan las ventas de productos de cuidado personal sostenibles", ota.com. Estas plataformas facilitan la rápida difusión de tendencias y permiten a los consumidores compartir experiencias auténticas con los productos. El sistema de distribución de contenido basado en algoritmos de TikTok permite a las marcas orgánicas más pequeñas ganar amplia visibilidad sin inversiones sustanciales en marketing, creando más oportunidades de acceso al mercado y aumentando la competencia para las empresas establecidas. Las investigaciones indican que la participación en redes sociales influye directamente en las decisiones de compra de cosméticos orgánicos al mejorar la percepción del consumidor sobre la calidad y el valor del producto. Una encuesta de 2024 de la Universidad de Portsmouth indicó que el 60% de los consumidores confiaba en las recomendaciones de influenciadores, mientras que casi la mitad de todas las decisiones de compra estaban influenciadas por estos respaldos [3]Fuente: Universidad de Portsmouth, "Nueva investigación revela el lado oscuro de los influenciadores de redes sociales y su impacto en el marketing y el comportamiento del consumidor", port.ac.uk. La preferencia de los consumidores por contenido genuino y cercano de influenciadores sobre los mensajes tradicionales de marca ha llevado a las empresas a revisar sus enfoques de marketing. Este cambio ha creado un entorno de mercado donde una presencia efectiva en redes sociales y las asociaciones con influenciadores se han convertido en factores esenciales junto con la calidad del producto para determinar la posición en el mercado.

Creciente preocupación por los efectos de los productos sintéticos en el organismo

Las preocupaciones sobre sustancias químicas nocivas como los parabenos, los sulfatos y las fragancias artificiales, vinculadas a la irritación cutánea, las reacciones alérgicas y posibles riesgos para la salud a largo plazo, están llevando a los consumidores a buscar alternativas naturales más seguras. Esta preocupación está impulsando la demanda de transparencia en el abastecimiento y formulación de ingredientes, con consumidores que buscan activamente productos libres de parabenos, sulfatos y fragancias artificiales. La tendencia refleja una conciencia de salud más amplia en la que el cuidado de la piel se concibe como una extensión de las rutinas de bienestar más que como un mero embellecimiento cosmético. Las investigaciones indican que los consumidores están cada vez más informados sobre la seguridad de los ingredientes, con muchos utilizando aplicaciones y recursos en línea para verificar las composiciones de los productos antes de comprarlos. Según la encuesta de NSF de 2025, el 74% de los consumidores de EE. UU. considera importantes los ingredientes orgánicos en los productos de cuidado personal como lociones para la piel, jabones y champús. Además, el 45% está dispuesto a pagar más por productos orgánicos certificados, cifra que sube al 62% entre los de 18 a 29 años [4]Fuente: NSF, "El 74% de los consumidores de EE. UU. considera importantes los ingredientes orgánicos en los productos de cuidado personal", nsf.org. Este empoderamiento del conocimiento está obligando a las marcas a reformular los productos existentes e invertir en alternativas más limpias, creando oportunidades para las marcas orgánicas posicionadas como opciones más seguras. La respuesta regulatoria es evidente en las prohibiciones de sustancias químicas a nivel estatal, con California, Colorado y Minnesota prohibiendo cosméticos que contengan PFAS intencionales, mientras que la Ley de Cosméticos Libres de Tóxicos del Estado de Washington prohíbe el plomo y otras sustancias nocivas. Estos cambios regulatorios están acelerando la transición hacia formulaciones orgánicas a medida que las marcas buscan evitar las complejidades de cumplimiento asociadas con los ingredientes sintéticos.

Crecimiento del cuidado de la piel orgánico en categorías masculinas y de género neutro

En EE. UU., el auge del cuidado de la piel orgánico, particularmente en las categorías masculinas y de género neutro, está impulsado por la evolución de las normas sociales y un creciente apetito por el cuidado personal natural e inclusivo. A medida que evolucionan las expectativas de aseo personal, un número creciente de hombres e individuos no binarios se inclina hacia productos de cuidado de la piel que priorizan sus necesidades y evitan los ingredientes sintéticos agresivos. El mercado de cuidado de la piel masculino está experimentando una rápida expansión, impulsada significativamente por plataformas como TikTok e Instagram, donde influenciadores y dermatólogos están promoviendo rutinas de cuidado de la piel para audiencias masculinas. Marcas como Bevel y Ursa Major están capitalizando esta tendencia, lanzando líneas de cuidado de la piel limpias e inclusivas en términos de género que satisfacen una amplia gama de preocupaciones cutáneas. Esta evolución demográfica está presentando nuevas vías para las marcas orgánicas, especialmente a medida que los consumidores se inclinan hacia opciones conscientes de la salud y sostenibles. En consonancia con esta tendencia, las empresas están lanzando formulaciones unisex y adoptando envases minimalistas, subrayando tanto la inclusividad como la autenticidad orgánica. Los cambios en la percepción de la masculinidad, que ahora abraza el autocuidado y el aseo personal, refuerzan aún más la demanda sostenida de cuidado de la piel orgánico para hombres. En conjunto, estos desarrollos señalan un cambio cultural significativo en el mercado de cuidado personal de EE. UU., que promueve la inclusividad, el bienestar y la sostenibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las brechas regulatorias impulsan el crecimiento de productos orgánicos y naturales no certificados | -0.6% | Nacional, con aplicación variable a nivel estatal | Largo plazo (≥ 4 años) |

| Fuerte penetración de productos sintéticos en los estantes minoristas | -0.8% | Nacional, concentrado en canales minoristas masivos | Mediano plazo (2-4 años) |

| Presión competitiva de marcas "inspiradas en lo natural" pero no orgánicas | -0.5% | Nacional, más fuerte en segmentos premium y masivos | Corto plazo (≤ 2 años) |

| Problemas de escalabilidad en las cadenas de suministro de ingredientes orgánicos certificados | -0.7% | Cadenas de suministro globales que afectan al mercado de Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las brechas regulatorias impulsan el crecimiento de productos orgánicos y naturales no certificados

El sector de cuidado personal opera con regulaciones menos estrictas en comparación con la industria alimentaria en materia de certificación orgánica, lo que permite a las marcas comercializar productos como orgánicos o naturales sin certificación formal. Este entorno regulatorio ha resultado en un aumento significativo de productos no certificados que se dirigen específicamente a la creciente demanda de los consumidores de alternativas de belleza limpia sin cumplir los estándares orgánicos verificados, lo que genera posibles distorsiones del mercado y preocupaciones de autenticidad en la industria. La falta de una definición legal de «natural» en las regulaciones de cosméticos de EE. UU. crea una considerable ambigüedad e incertidumbre en el mercado. Esta brecha regulatoria permite que los productos no orgánicos compitan utilizando afirmaciones poco claras, lo que afecta significativamente al posicionamiento premium de las marcas orgánicas certificadas. Las empresas frecuentemente utilizan términos como «inspirado en lo natural» o «de base natural» sin cumplir los requisitos de certificación orgánica, creando una intensa competencia de precios que impacta a las marcas orgánicas auténticas en el mercado. El Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) enfrenta considerables limitaciones de recursos para una supervisión integral del mercado, delegando gran parte de la regulación a los certificadores orgánicos y las asociaciones comerciales. Esta delegación resulta en una aplicación inconsistente en los distintos segmentos del mercado. La confusión generalizada entre las afirmaciones orgánicas y naturales reduce la disposición de los consumidores a pagar precios premium por productos certificados, ya que muchos consumidores continúan teniendo dificultades para diferenciar entre formulaciones orgánicas genuinas y afirmaciones de naturalidad basadas en marketing en el sector del cuidado personal.

Fuerte penetración de productos sintéticos en los estantes minoristas

Los productos de cuidado de la piel sintéticos establecidos mantienen un espacio dominante en los estantes de los canales minoristas masivos gracias a las relaciones de larga data con los principales minoristas y presupuestos de marketing superiores, creando barreras significativas para la visibilidad de las marcas orgánicas y la prueba por parte del consumidor. La posición arraigada de los productos sintéticos se ve reforzada por sus menores costos de producción y mayor vida útil, lo que permite estrategias de precios agresivas que desafían a las alternativas orgánicas en la percepción de valor. Los grandes minoristas a menudo priorizan los productos sintéticos de alta rotación debido a los hábitos de consumo establecidos y el rendimiento de ventas comprobado, lo que limita la asignación de espacio en estantes para alternativas orgánicas a pesar del creciente interés de los consumidores. El desafío de distribución es particularmente agudo para las marcas orgánicas más pequeñas que carecen de los recursos para competir por un posicionamiento premium en los estantes o financiar amplias campañas de marketing necesarias para educar a los consumidores sobre los beneficios de los productos orgánicos. Las interrupciones en la cadena de suministro y el aumento de los costos derivados de los aranceles están agravando este desafío, con marcas de belleza que enfrentan decisiones difíciles entre absorber el aumento de costos o subir los precios, lo que podría hacer que los productos orgánicos sean menos competitivos frente a las alternativas sintéticas. La presión competitiva se intensifica por la capacidad de las marcas sintéticas para reformular rápidamente y lanzar nuevos productos, mientras que las marcas orgánicas enfrentan ciclos de desarrollo más largos debido a las limitaciones en el abastecimiento de ingredientes y los requisitos de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del cuidado facial impulsa la innovación

En 2025, los productos de cuidado facial lideraron el mercado de cuidado de la piel orgánico, capturando una participación dominante del 71,02%. Las proyecciones indican un crecimiento constante a una CAGR del 4,66% hasta 2031. Este dominio subraya un cambio en el comportamiento del consumidor, con formulaciones específicas para el rostro vistas ahora como elementos esenciales del día a día. La influencia de las redes sociales es evidente, promoviendo rutinas de cuidado de la piel de múltiples pasos e impulsando la demanda de limpiadores orgánicos, hidratantes y sueros potentes. Marcas como Juice Beauty y OSEA están a la vanguardia, ofreciendo soluciones naturales respaldadas clínicamente que abordan el acné, el envejecimiento y la piel sensible, en sintonía con las crecientes expectativas de los consumidores. Mientras tanto, los productos de cuidado corporal, incluidas las lociones y jabones orgánicos, disfrutan de una demanda constante debido a su utilidad cotidiana. El cuidado de labios, aunque un nicho, se mantiene estable, con bálsamos labiales de temporada y tintes naturales siguiendo la tendencia de la cosmética limpia.

El cuidado de la piel personalizado está emergiendo rápidamente como el segmento de más rápido crecimiento de la industria, impulsado por los avances tecnológicos y un aumento en la demanda de formulaciones limpias a medida. Innovaciones como el dispositivo Cell BioPrint de L'Oréal, que ofrece diagnósticos cutáneos rápidos a través de análisis proteómico, están rediseñando las estrategias de participación de las marcas de cuidado de la piel orgánico. Esta evolución está impulsando una mayor demanda de formulaciones inteligentes centradas en ingredientes que prometen resultados visibles. Marcas como Typology y Herbivore Botanicals están liderando este cambio, combinando a la perfección ingredientes orgánicos con precisión científica para atender preocupaciones cutáneas individuales. Con los consumidores otorgando prioridad a la transparencia, la seguridad y la personalización, este segmento está listo para un crecimiento explosivo, reflejando una tendencia más amplia de la industria hacia soluciones de belleza orgánica orientadas a la eficacia que armonizan el bienestar con el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría: Liderazgo del mercado masivo en medio del crecimiento del segmento premium

En 2025, los productos de cuidado de la piel orgánico del segmento masivo capturaron una participación de mercado del 67,71%, lo que subraya su amplia disponibilidad y perfecta integración en los puntos de venta minoristas cotidianos. Este aumento en el dominio se atribuye en gran parte a los grandes minoristas masivos, como Walmart, que han ampliado su selección orgánica. Al introducir una variedad de marcas certificadas y asequibles, estos minoristas han hecho que el cuidado de la piel orgánico sea más accesible, especialmente para los consumidores sensibles al precio. La mayor conciencia sobre la seguridad de los ingredientes ha reforzado este segmento, con marcas como Burt's Bees y Avalon Organics liderando la iniciativa, ofreciendo formulaciones efectivas pero económicas. Un notable cambio en la dinámica minorista ve cómo las marcas premium-masivo y de gama media eclipsan a las líneas de lujo tradicionales, impulsando aún más esta tendencia. A medida que crece el apetito por productos limpios y transparentes, las marcas orgánicas del segmento masivo están aprovechando amplias colaboraciones minoristas. Logran mantener su esencia orgánica y precios competitivos, posicionándolos como actores fundamentales en el crecimiento de la categoría.

El cuidado de la piel orgánico premium está emergiendo como el segmento de más rápido crecimiento, con una CAGR del 4,84%. Los avances digitales, el compromiso con el abastecimiento sostenible y el enfoque de las marcas en la transparencia impulsan este crecimiento. Los consumidores de EE. UU. se inclinan cada vez más hacia productos de alto rendimiento que resuenan con sus ideales de bienestar. En respuesta, las marcas premium están reforzando sus enfoques omnicanal. Como muestra de esta tendencia, Origins presentó más de 70 productos en la plataforma Premium Beauty de Amazon en mayo de 2025, ilustrando cómo los canales digitales pueden mejorar la visibilidad mientras se mantiene el atractivo de lujo. Marcas como Herbivore Botanicals y True Botanicals están a la vanguardia de esta expansión, presentando soluciones orgánicas validadas clínicamente acompañadas de narrativas de marca convincentes. Las certificaciones de belleza limpia y los envases ecológicos amplifican la confianza del consumidor. Con un pronunciado cambio hacia las compras en línea y un énfasis en la integridad del producto, el segmento orgánico premium está listo para una rápida aceleración, armonizando elegancia, eficacia y responsabilidad ambiental.

Por usuario final: Dominio adulto con aceleración del segmento de niños/infantes

Los consumidores adultos representaron el 82,18% del mercado de cuidado de la piel orgánico en 2025, manteniendo el dominio gracias a rutinas bien establecidas, mayor ingreso disponible y una creciente demanda de formulaciones premium y conscientes de la salud. Los millennials y la Generación Z están impulsando este segmento a través de compras basadas en valores, buscando productos que se alineen con la sostenibilidad, el bienestar y la transparencia de ingredientes. Las redes sociales continúan influyendo en los hábitos de cuidado de la piel, reforzando tendencias como el antienvejecimiento, la hidratación y el cuidado preventivo. Las marcas orgánicas dirigidas a adultos han respondido con formulaciones naturales respaldadas clínicamente que ofrecen resultados visibles sin aditivos sintéticos. La integración del cuidado de la piel en estilos de vida de bienestar más amplios junto con el fitness, la dieta y la salud mental también ha respaldado los precios premium y la lealtad a la marca, convirtiendo al segmento adulto en la piedra angular de los ingresos e innovación de la categoría.

El segmento de cuidado de la piel orgánico para niños/infantes es el de mayor crecimiento, expandiéndose a una CAGR del 5,09% hasta 2031, impulsado por la creciente conciencia de los padres sobre la seguridad de los ingredientes y la salud cutánea a largo plazo. La crianza moderna enfatiza el cuidado personal limpio y no tóxico, impulsando la demanda de productos orgánicos certificados adecuados para pieles sensibles en desarrollo. El endurecimiento regulatorio en torno a la seguridad de los productos infantiles refuerza aún más la preferencia de los consumidores por marcas confiables y verificadas. Este cambio ha creado un terreno fértil para actores de nicho como Earth Mama Organics y ha impulsado a empresas enfocadas en adultos a diversificarse hacia líneas aptas para niños. Desde limpiadores suaves hasta hidratantes sin fragancia, el segmento está experimentando innovaciones en formulación y envase que atraen a los padres conscientes de la salud. A medida que crece la educación y el escrutinio de etiquetas, esta categoría representa una vía de crecimiento de alto potencial para las marcas de cuidado de la piel orgánico comprometidas con la seguridad, la pureza y el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: Transformación del comercio minorista en línea

Los canales de comercio minorista en línea tienen una participación de mercado del 49,02% en 2025 y se proyecta que crecerán a una CAGR del 5,38% hasta 2031, lo que refleja los cambios en las preferencias de compra de los consumidores y la digitalización del comercio minorista de belleza. El dominio de los canales en línea se debe a su conveniencia, amplia selección de productos e información transparente sobre ingredientes que ayuda a los consumidores a tomar decisiones informadas sobre los productos orgánicos. El comercio electrónico permite a las marcas implementar enfoques de venta directa al consumidor, lo que resulta en mejores márgenes de beneficio y relaciones más sólidas con los clientes a través de experiencias personalizadas y ofertas de suscripción. La integración del comercio social en plataformas como TikTok e Instagram ha impulsado el crecimiento del canal en línea al crear rutas directas desde el descubrimiento del producto hasta la compra, beneficiando especialmente a las marcas orgánicas que utilizan colaboraciones con influenciadores y contenido creado por los consumidores.

Si bien las tiendas especializadas y los supermercados/hipermercados continúan desempeñando roles importantes a través de experiencias de compra prácticas y orientación profesional, sus tasas de crecimiento permanecen por debajo de los canales en línea. El panorama de distribución está evolucionando hacia enfoques híbridos, con marcas que mantienen presencia digital mientras forman asociaciones estratégicas con minoristas físicos que complementan sus valores orgánicos y base de consumidores. Esta evolución en los canales de distribución ayuda a las marcas orgánicas al reducir los costos de entrada al mercado y facilitar la educación directa al consumidor sobre los beneficios del producto e iniciativas de sostenibilidad. La transformación de los canales de distribución continúa brindando a las marcas orgánicas mayores oportunidades para llegar y educar a los consumidores mientras optimizan sus estrategias de distribución para maximizar la penetración y el crecimiento del mercado.

Análisis geográfico

Los consumidores adinerados, las regulaciones estrictas y una población consciente de la salud impulsan el dominio de California, Nueva York y Massachusetts en el mercado de cuidado de la piel orgánico premium de EE. UU. La Ley de Cosméticos Libres de Tóxicos de California y la Proposición 65 no solo dan forma a las marcas locales, sino que también establecen un estándar de oro a nivel nacional, obligando a las empresas a adoptar formulaciones más seguras y no tóxicas. A la vanguardia de las tendencias ecológicas, estos estados experimentan una creciente demanda de logística neutra en carbono, envases recargables y botánicos de origen local. Los fabricantes a menudo aprovechan ingredientes nativos como cedro, lavanda y algas marinas, atrayendo tanto a ecoturistas como a aficionados al bienestar. Por ejemplo, OSEA Malibu de California, que elabora productos de cuidado de la piel certificados como orgánicos inspirados en el océano utilizando algas marinas recolectadas localmente, subraya el liderazgo de la región en innovación de belleza limpia.

Los entusiastas de las actividades al aire libre en el Noroeste del Pacífico y el Oeste Montañoso, que priorizan el cuidado de la piel y la gestión ambiental, están impulsando un rápido crecimiento en estas regiones. Ciudades como Seattle, Portland y Denver están experimentando un notable aumento en las ventas de productos orgánicos certificados, lo que señala un creciente interés de los consumidores. Las marcas locales no solo obtienen botánicos cercanos, sino que también crean productos que resuenan con los principios de bienestar y el patrimonio regional. Wildcraft Skincare en Portland, por ejemplo, defiende la conciencia ecológica utilizando ingredientes recolectados localmente y prácticas sostenibles. Este mayor compromiso con la sostenibilidad y la conciencia ambiental está transformando el diseño de productos, los envases y las narrativas de marca, facilitando una mayor aceptación tanto en los canales de venta directa al consumidor como en los minoristas.

Aunque el Sur y el Medio Oeste aún están emergiendo en el panorama del cuidado de la piel orgánico, presentan un potencial significativo a medida que crece la conciencia y la accesibilidad. Los minoristas nacionales están ampliando sus ofertas orgánicas, y las redes sociales son fundamentales para educar a los consumidores sensibles al precio sobre la seguridad de los ingredientes y las ventajas de la belleza limpia. Además, los centros de tecnología agrícola en estados como Missouri y Georgia están explorando el abastecimiento localizado de ingredientes, con el objetivo de reducir los costos de producción y logística y reforzar la competitividad regional. Marcas como Farmstead Apothecary, que utilizan ingredientes veganos a base de frutas de granjas de EE. UU., ejemplifican la creciente resonancia del cuidado de la piel limpio en estas regiones en desarrollo.

Panorama competitivo

El mercado de cuidado de la piel orgánico de EE. UU. está presenciando una combinación de grandes empresas establecidas y un auge de marcas independientes de venta directa al consumidor. Históricamente, las multinacionales como L'Oréal, Unilever y Clorox han dominado a través de adquisiciones. Sin embargo, el panorama actual cuenta con una sólida presencia de empresas como Dr. Bronner's, Beautycounter, Juice Beauty, The Honest Company y Youth to the People. Estas marcas, con su posicionamiento de nicho y enfoques innovadores, enriquecen la diversidad del mercado. Priorizan el abastecimiento transparente de ingredientes, las formulaciones orgánicas certificadas y la ética de etiqueta limpia, fomentando la confianza y la lealtad entre los consumidores.

Los actores independientes como Dr. Bronner's y Weleda utilizan operaciones verticalmente integradas y marcos de certificación establecidos no solo para cumplir con los requisitos de MoCRA, sino también para alcanzar estándares ambientales. Estos estándares incluyen criterios como libre de crueldad, neutro en carbono y biodegradable. Mientras tanto, las marcas de primera digital como OSEA, Indie Lee y True Botanicals están revolucionando la distribución. Al aprovechar el poder de las redes sociales y el comercio electrónico, están accediendo a segmentos de consumidores de alto crecimiento y ampliando su alcance, todo sin necesidad de canales minoristas tradicionales.

En respuesta a la inestabilidad comercial y el aumento de aranceles sobre los extractos botánicos asiáticos, las empresas están diversificando sus cadenas de suministro. Muchas están girando hacia fuentes latinoamericanas o invirtiendo en fermentación biotecnológica de base en EE. UU. Marcas como Tata Harper, Phyt's y Thesis Beauty están avanzando al adoptar sistemas de ingredientes de bajo carbono y trazables. A menudo lo logran a través de colaboraciones en biología sintética o abastecimiento directo. En este dinámico panorama, el éxito depende de la capacidad de combinar la innovación de productos, las prácticas sostenibles y el cumplimiento regulatorio con los valores de los consumidores conscientes de la salud.

Líderes de la industria de cuidado de la piel orgánico de EE. UU.

Dr. Bronner's Magic Soaps, Inc.

The Honest Company, Inc.

Juice Beauty, Inc.

Beautycounter (Counter Brands, LLC)

Weleda Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Rhug Wild Beauty, una marca de cuidado de la piel orgánico de lujo con certificación COSMOS proveniente de la finca Rhug Estate en el Norte de Gales, ingresó al mercado de EE. UU. a través de Amazon. El portafolio de la marca incluye limpiadores, sueros, mascarillas y cremas con botánicos silvestres sostenibles. Todos los productos son veganos, libres de crueldad, halal y orgánicos certificados.

- Mayo de 2025: Natural Grocers, un minorista familiar de alimentos naturales y orgánicos con sede en Lakewood, Colorado, ha introducido una colección de cuidado de la piel vegana de lujo bajo su etiqueta privada. La gama de productos comprende jabones corporales, exfoliantes de azúcar, mantecas y cremas corporales. Estos productos se fabrican en pequeños lotes utilizando ingredientes veganos seleccionados, incluidos aceites esenciales y fito-colágeno derivado de acacia, excluyendo parabenos, fragancias sintéticas, ftalatos, petróleo, gluten y aceite de palma.

- Enero de 2025: Real Skin Care ha ampliado su línea de productos de cuidado de la piel orgánico para satisfacer la creciente demanda de soluciones de belleza natural de los consumidores. La empresa introdujo nuevos productos orgánicos certificados por el Departamento de Agricultura de los Estados Unidos centrados en la sostenibilidad, la pureza y el rendimiento. El portafolio ampliado aborda las preferencias de los consumidores por ingredientes de origen vegetal y formulaciones ambientalmente responsables, en consonancia con el enfoque establecido de la empresa en el bienestar holístico y la salud cutánea.

- Octubre de 2024: KORA Organics, una línea de cuidado de la piel orgánico certificado, debutó en QVC (EE. UU.), marcando la primera vez que una línea orgánica certificada fue presentada en vivo en la red. El lanzamiento presentó productos que incluyen Noni Glow Face Oil, Turmeric Moisturizer, Kakadu Plum Vitamin C Serum, Berry Bright Eye Cream y paquetes exclusivos de cuidado de la piel. Todos los productos contienen ingredientes orgánicos certificados por el Departamento de Agricultura de los Estados Unidos (USDA) y la Norma Orgánica y Natural Cosmética (COSMOS).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado estadounidense de productos ecológicos para el cuidado de la piel como aquellas fórmulas acabadas para el cuidado facial, corporal y labial que cuentan con la certificación ecológica del USDA o normas equivalentes y llegan a los consumidores a través de canales minoristas, profesionales o directos al consumidor.

La estimación omite los ingresos por servicios de spa, los cosmecéuticos orientados a resultados terapéuticos y las materias primas de bricolaje.

Segmentación

- Por tipo de producto

- Cuidado de la piel

- Cuidado facial

- Limpiadores

- Hidratantes y aceites/sueros

- Otros productos de cuidado facial

- Cuidado corporal

- Lociones corporales

- Jabones corporales

- Otros productos de cuidado corporal

- Cuidado de labios

- Cuidado facial

- Cuidado de la piel

- Por categoría

- Productos premium

- Productos masivos

- Por usuario final

- Adulto

- Niños/Infantes

- Por canal de distribución

- Supermercados/Hipermercados

- Tiendas especializadas

- Tiendas minoristas en línea

- Otros canales de distribución

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de gabinete con entrevistas y encuestas a fundadores de marcas, formuladores por contrato, dermatólogos, proveedores de ingredientes y minoristas especializados de California, Texas, Nueva York e Illinois, para obtener información de primera mano sobre precios medios de venta, costes de certificación y velocidad del canal.

Investigación documental

Los analistas de Mordor Intelligence partieron de fuentes públicas como las listas de certificados del Programa Nacional de Productos Ecológicos del USDA, los datos del Registro Voluntario de Cosméticos de la FDA, las tablas de gasto de los consumidores de la BEA y los códigos comerciales de la US ITC para calibrar la disponibilidad nacional y las importaciones. Voces del sector como la Asociación de Comercio Ecológico, el Consejo de Productos de Cuidado Personal y las revistas de dermatología aclararon los factores desencadenantes de la adopción, mientras que los estudios de prevalencia de la Academia Americana de Dermatología cuantificaron las cohortes de piel sensible. Algunas bibliotecas de pago, como D&B Hoovers para las divisiones de empresas y Questel para el flujo de patentes sobre activos vegetales, proporcionaron pistas sobre la competencia y la innovación. Esta lista es ilustrativa; muchas otras referencias sirvieron para recopilar y validar los datos.

Dimensionamiento y previsión del mercado

Una estructura descendente parte del gasto total en cuidado de la piel en EE.UU., aplica la penetración orgánica verificada de las auditorías minoristas y ajusta los saldos de exportación-importación para fijar el volumen de 2024, que nuestro equipo valora con ASP medios ponderados en estantería. Los roll-ups de proveedores y las comprobaciones del canal de comercio electrónico ofrecen una razonabilidad ascendente. Entre las variables clave se incluyen los recuentos de certificados del USDA, los hitos de aplicación de la MoCRA, la cuota de ventas de productos de belleza en línea, los aumentos de precios premium y la propensión a la compra de las mujeres milenarias. Las previsiones a cinco años combinan la regresión multivariante con el análisis ARIMA y de escenarios para reflejar las oscilaciones de los costes de los ingredientes y los cambios políticos detectados durante el trabajo de campo.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión por pares, se comprueban las desviaciones con respecto a las estadísticas de visitas de dermatólogos y se concilian con los registros de envíos antes de su aprobación. Los informes se actualizan anualmente y los analistas activan revisiones provisionales tras retiradas de productos, cambios normativos o fusiones y adquisiciones importantes.

Por qué nuestra línea de base para el cuidado de la piel ecológico en EE.UU. destaca entre los responsables de la toma de decisiones

Las estimaciones publicadas a menudo difieren porque las empresas interpretan el término "orgánico" de forma diferente, incluyen cestas de productos más amplias en los totales o actualizan las cifras con calendarios desiguales.

Entre los factores clave de la brecha se incluyen la inclusión de los cuidados capilares y bucales en algunos recuentos, la dependencia de los escaneos minoristas de un solo canal y la omisión de los costes de cumplimiento relacionados con la MoCRA que nuestro modelo capta.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 9,09 B (2025) | Inteligencia de Mordor | |

| USD 6,88 B (2025) | Consultoría global A | Agrupa todos los artículos ecológicos de cuidado personal, diluyendo el enfoque exclusivo para la piel |

| USD 2,56 B (2024) | Comercio Conjunto de datos B | Sólo se registran las referencias de venta al por menor con etiqueta natural; se omiten las primas por Internet y por certificación. |

| 1,80 BILLONES DE DÓLARES (2023) | Previsión industrial C | Se basa en los valores de los envíos de fábrica; pasa por alto los canales directos al consumidor y de prestigio |

Mordor Intelligence cifra el mercado en 9.090 millones de dólares para 2025. Otras referencias públicas oscilan entre los 6.880 y los 1.800 millones de dólares, en gran parte debido a las limitaciones de alcance y datos señaladas anteriormente. Estas comparaciones demuestran que nuestro ámbito disciplinado, la combinación de variables y la validación recurrente ofrecen una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de cuidado de la piel orgánico de EE. UU.?

El mercado está valorado en USD 9,48 mil millones en 2026 y se prevé que alcance USD 11,7 mil millones en 2031.

¿Qué segmento de producto lidera las ventas de cuidado de la piel orgánico en EE. UU.?

Los productos de cuidado facial tienen una participación del 71,02% y se espera que crezcan a una CAGR del 4,66% hasta 2031.

¿Con qué rapidez está creciendo el comercio minorista en línea en el cuidado de la piel orgánico?

Los canales en línea están avanzando a una CAGR del 5,38%, la más rápida entre todas las opciones de distribución.

¿Qué regulaciones influyen más en el cuidado de la piel orgánico en EE. UU.?

Las reglas de registro de instalaciones de MoCRA y las prohibiciones estatales de PFAS y plomo impulsan las decisiones de formulación y cumplimiento.

Última actualización de la página el: