Tamaño y Participación del Mercado de Productos de Belleza y Cuidado Personal en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

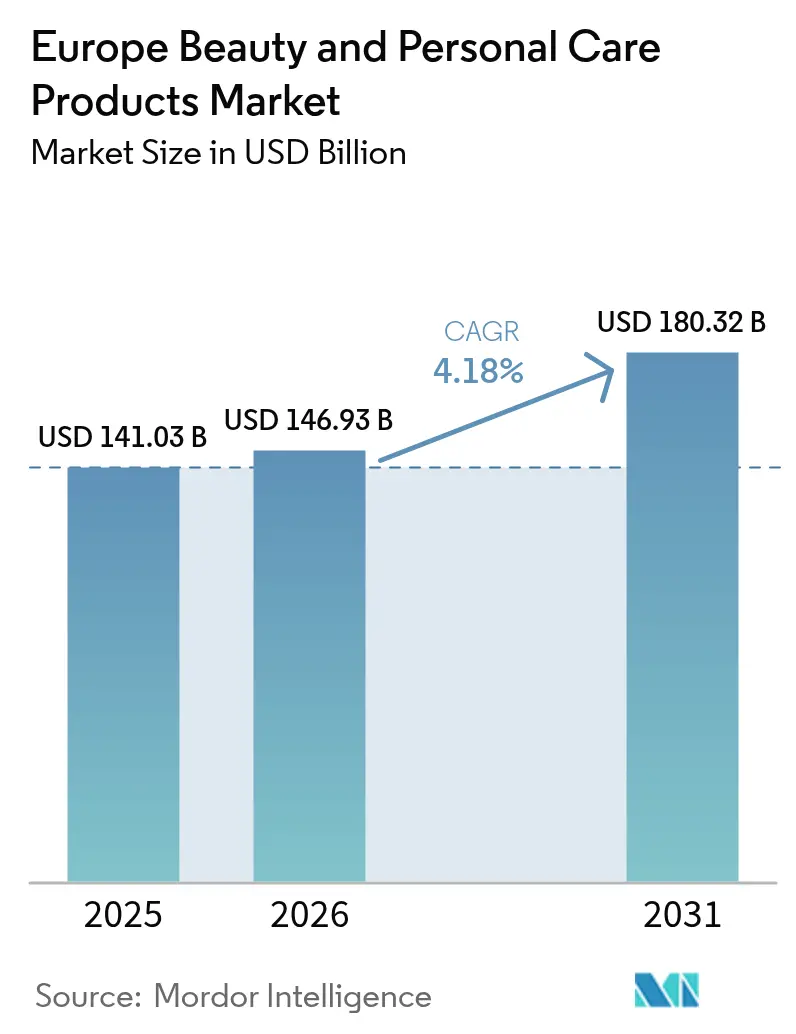

| Tamaño del mercado en el año base (2025) | 141.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 146.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Belleza y Cuidado Personal en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de productos de belleza y cuidado personal en Europa crezca de USD 141,03 mil millones en 2025 a USD 146,93 mil millones en 2026 y se prevé que alcance USD 180,32 mil millones en 2031 a una CAGR del 4,18% durante 2026-2031. A medida que el comercio minorista en línea aprovecha la personalización basada en datos para mejorar los márgenes, tendencias como la premiumización, las reformulaciones con ingredientes naturales y las estrictas leyes de sostenibilidad están redefiniendo la creación de valor. Alemania ostenta una participación sustancial del 15,83% en los ingresos del mercado, impulsada por su sólida base de consumidores, una infraestructura robusta y actores de mercado consolidados. El Reino Unido también refleja su dinámica de mercado en evolución, un mayor enfoque en la innovación y la adaptación a los desafíos posteriores al Brexit. Con una prohibición de microplásticos prevista para 2029, las declaraciones de etiqueta limpia están ganando terreno, orientando a las marcas hacia activos a base de aceites vegetales y promoviendo el envase recargable para satisfacer la demanda de los consumidores de soluciones sostenibles y ecológicas. Las pérdidas anuales de EUR 3 mil millones por falsificaciones están erosionando significativamente la confianza de los consumidores, lo que lleva a los actores del sector a adoptar tecnologías avanzadas como el etiquetado mediante cadena de bloques y el seguimiento basado en códigos QR[1]Fuente: Oficina de Propiedad Intelectual de la Unión Europea,""Impacto económico de la falsificación en los sectores de la ropa, los cosméticos y los juguetes en la UE", euipo.europa.eu. Estas medidas tienen como objetivo mejorar la transparencia de la cadena de suministro, garantizar la autenticidad de los productos y reconstruir la confianza de los consumidores en el mercado.

Conclusiones Clave del Informe

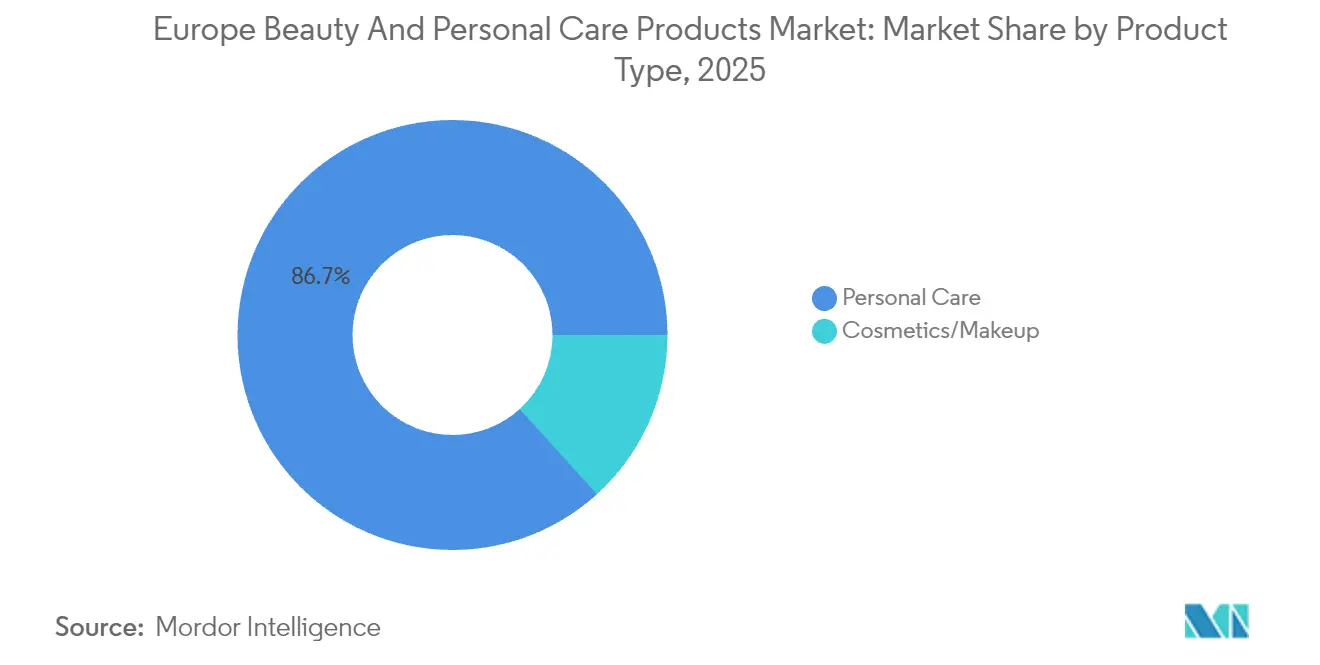

- Por tipo de producto, el cuidado personal lideró el mercado de belleza y cuidado personal en Europa con una participación del 86,72% en 2025, mientras que los productos cosméticos registrarán una CAGR del 5,07% hasta 2031.

- Por categoría, el segmento masivo captó el 66,20% de los ingresos en 2025, mientras que se proyecta que los productos premium crezcan a una CAGR del 5,03% entre 2026 y 2031.

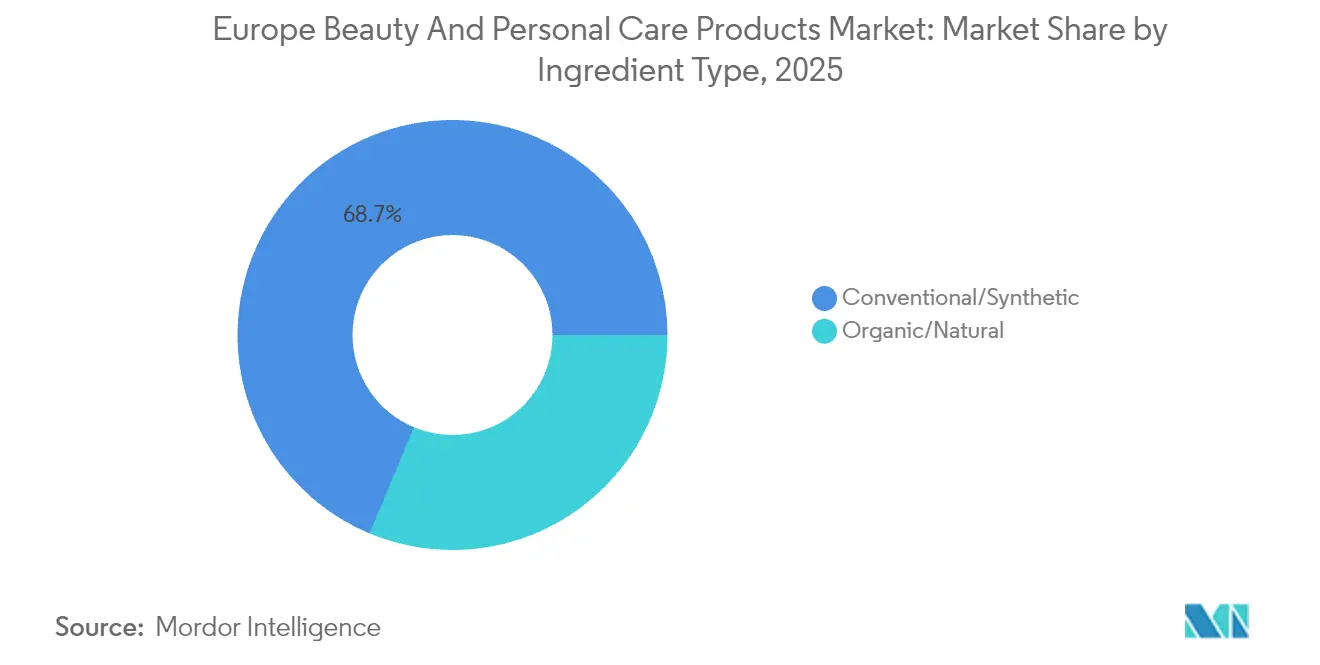

- Por ingrediente, las formulaciones convencionales retuvieron una participación del 68,70% en 2025, mientras que se prevé que los productos naturales y orgánicos registren una CAGR del 5,74% hasta 2031.

- Por distribución, las farmacias/droguerías representaron el 30,12% de las ventas de 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 5,54% en el mismo horizonte.

- Por geografía, Alemania ostentó el 15,70% de la participación del mercado de belleza y cuidado personal en Europa en 2025; Polonia representa el mercado principal de más rápido crecimiento con una CAGR del 6,93% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Belleza y Cuidado Personal en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La premiumización supera el crecimiento del mercado masivo | +1.2% | Núcleo occidental; expansión hacia el Este | Mediano plazo (2-4 años) |

| Auge del comercio directo al consumidor en línea y los mercados digitales | +0.8% | En toda la UE; más fuerte en Países Bajos, Irlanda, Dinamarca | Corto plazo (≤2 años) |

| Preferencia por fórmulas limpias y favorables al microbioma | +0.7% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| "Skinificación" del cuidado capilar inclusiva para todas las edades | +0.6% | Alemania, Reino Unido, Francia | Largo plazo (≥4 años) |

| Hiperpersonalización impulsada por inteligencia artificial | +0.5% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Concienciación sobre el cuidado bucal | +0.4% | Norte de Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La premiumización supera el crecimiento del mercado masivo

En Europa, las líneas de belleza y cuidado personal premium están superando el crecimiento general del mercado casi al doble. Los consumidores consideran ahora las formulaciones de alto rendimiento como artículos de primera necesidad cotidianos en lugar de meros lujos, impulsados por una creciente preferencia por productos que ofrecen resultados tangibles. Los productos con validación dermatológica y declaraciones orientadas al bienestar alcanzan un precio más elevado, ya que se alinean con el creciente enfoque del consumidor en la salud y el autocuidado. Esta tendencia se ejemplifica con las ventas récord de Beiersdorf de EUR 9.900 millones en 2024, impulsadas en gran medida por las innovaciones en su línea de cuidado de la piel Eucerin, que combina investigación científica con formulaciones avanzadas. Las grandes multinacionales están desplazando su atención y capital hacia carteras de prestigio para capitalizar esta demanda. Un ejemplo claro es la adquisición de Dr. Squatch por parte de Unilever, junto con su ambición de elevar la contribución del segmento premium a la facturación del grupo hasta el 50%. Además, el valor de marca, respaldado por datos clínicos y sistemas de administración únicos, se mantiene sólido incluso en medio de los desafíos actuales del coste de la vida, ya que los consumidores priorizan la calidad y la eficacia sobre el coste.

Auge del comercio directo al consumidor en línea y los mercados digitales

En 2024, el 77% de los residentes de la UE realizaron compras en línea, con los cosméticos representando el 20% de esas compras[2]Fuente: Eurostat,""Las compras en línea en la UE siguen creciendo", ec.europa.eu. Los Países Bajos lideran con una tasa de penetración del 94%, destacando la rápida adopción del país de las tendencias de belleza digital impulsada por la alta penetración de internet, la avanzada infraestructura de comercio electrónico y la preferencia del consumidor por la comodidad. Las plataformas de venta directa al consumidor permiten a las marcas recopilar datos de parte cero, como preferencias de los clientes, comportamiento de compra y comentarios, lo que les permite ajustar el surtido de productos sobre la marcha, lanzar campañas de marketing dirigidas y mantener márgenes brutos que antes se cedían a los minoristas físicos. Además, las funciones de coincidencia de tonos impulsadas por inteligencia artificial y de prueba virtual no solo minimizan las devoluciones al ayudar a los clientes a realizar selecciones más precisas, sino que también mejoran la experiencia de compra en general. Estas herramientas generan confianza en los consumidores para las compras en línea, lo que en última instancia impulsa mayores conversiones de ventas, fomenta la fidelidad a la marca y posiciona a las marcas para competir mejor en un mercado digital cada vez más competitivo.

Preferencia por formulaciones limpias y favorables al microbioma

A partir de febrero de 2025, las nuevas restricciones sobre las formas nanométricas de cobre, plata, oro y platino están impulsando un cambio significativo hacia los botánicos y los biofermentos como soluciones alternativas. Estas restricciones están impulsando la innovación en el abastecimiento de ingredientes, las estrategias de formulación y el desarrollo de productos dentro de la industria de la belleza. En 2024, Europa representó el 48% de las importaciones mundiales de aceites vegetales y esenciales para aplicaciones de belleza, reforzando un sólido ecosistema de materias primas que apoya esta transición[3]Fuente: Centro para la Promoción de las Importaciones de países en desarrollo", ¿Cuál es la demanda de ingredientes naturales para cosméticos en el mercado europeo?", www.cbi.eu. Esta sólida cadena de suministro permite a los fabricantes explorar diversos ingredientes naturales y crear formulaciones sostenibles. Las marcas combinan cada vez más perfiles naturales con eficacia clínicamente validada para satisfacer las demandas de los consumidores tanto en materia de seguridad como de rendimiento. Además, los activos probióticos emergentes desempeñan un papel fundamental en la articulación de narrativas sobre la salud de la piel y la inmunidad, ofreciendo beneficios multifuncionales que se alinean con las preferencias cambiantes de los consumidores y el creciente enfoque en el bienestar holístico.

"Skinificación" del cuidado capilar inclusiva para todas las edades

A medida que la población europea envejece, el enfoque está pasando del simple mantenimiento del color a garantizar la integridad de la barrera del cuero cabelludo y nutrir los folículos capilares. Este cambio demográfico ha impulsado la demanda de soluciones avanzadas de cuidado capilar que aborden tanto las preocupaciones estéticas como las relacionadas con la salud. La incursión de L'Oréal en modelos de piel bioimpresos subraya la evolución de los protocolos de prueba que fusionan la ciencia de la piel con las afirmaciones sobre el cuidado capilar, permitiendo un desarrollo de productos más preciso y eficaz. Estos modelos bioimpresos permiten métodos de prueba innovadores, reduciendo la dependencia de los enfoques tradicionales y acelerando el desarrollo de soluciones específicas. En Alemania y el Reino Unido, los serums premium para el cuero cabelludo, que ahora promocionan ingredientes como la niacinamida y las ceramidas, están comenzando a rivalizar con el posicionamiento de sus homólogos de serums faciales. Estos productos no solo prometen una mejor salud del cuero cabelludo, sino que también alcanzan un precio premium, lo que refleja su valor percibido, eficacia y alineación con las preferencias de los consumidores por formulaciones de alta calidad y multifuncionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canales de falsificación y mercado gris | -0.6% | Francia, Italia, Rumanía son las más afectadas | Corto plazo (≤ 2 años) |

| Presión de precios de las marcas propias de los minoristas | -0.5% | Cadenas de supermercados de Europa Occidental | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas de ecoetiquetado | -0.4% | Desafíos de implementación en toda la UE | Largo plazo (≥ 4 años) |

| Altos costes de fabricación y gastos en materias primas | -0.3% | Centros de fabricación: Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Canales de falsificación y mercado gris

En 2023, las aduanas de la UE confiscaron 152 millones de artículos falsificados, con un valor colectivo de la asombrosa cifra de EUR 3.400 millones. Cabe destacar que los productos de belleza y cuidado personal se encontraron entre las cinco principales categorías afectadas, lo que pone de manifiesto la vulnerabilidad de este mercado ante las actividades de falsificación. Francia sufrió un impacto significativo, con una caída de EUR 800 millones en la facturación legítima de cosméticos. Esta pérdida sustancial no solo ha afectado a la economía del país, sino que también ha erosionado la confianza de los consumidores en las plataformas de comercio electrónico, donde los procesos de autenticación de productos siguen siendo inadecuados y opacos. La prevalencia de productos falsificados en los mercados en línea ha dificultado cada vez más que los consumidores distingan los productos genuinos de los falsos, lo que agrava aún más el problema. Además, las unidades de mantenimiento de existencias (SKU) premium se han convertido en objetivos principales para los falsificadores debido a sus mayores márgenes de beneficio, lo que pone en peligro el valor de marca, infla los gastos de garantía y obliga a las empresas a destinar recursos adicionales para combatir las actividades de falsificación.

Presión de precios de las marcas propias de los minoristas

Las recientes divulgaciones del sector minorista revelan que los principales grupos de supermercados están ampliando sus líneas de marca propia, a menudo con precios un 30-40% más bajos que las marcas nacionales. Este cambio está impulsado por la creciente demanda de los consumidores de alternativas asequibles pero de calidad, lo que permite a los supermercados fortalecer su posicionamiento competitivo y capturar una mayor cuota de mercado. Estos productos de marca propia suelen ofrecer una calidad comparable a la de las marcas nacionales, lo que los hace cada vez más atractivos para los consumidores conscientes del coste. Para justificar sus precios premium, los actores consolidados están recurriendo a activos patentados, experiencias de envasado mejoradas y beneficios de programas de fidelización, que tienen como objetivo crear una propuesta de valor diferenciada y retener la lealtad del cliente. Alternativamente, algunos están optando por la fabricación de marca propia para salvaguardar su volumen de ventas, diversificar sus fuentes de ingresos y adaptarse a la dinámica cambiante del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Estabilidad del Cuidado Personal Ancla el Crecimiento

En 2025, el cuidado personal dominó el panorama de la belleza y el cuidado personal en Europa, representando el 86,72% de las ventas totales. Este segmento mantuvo una CAGR positiva, demostrando resiliencia ya que los artículos de higiene básicos siguen siendo no discrecionales incluso durante las desaceleraciones económicas. Dentro del cuidado personal, el cuidado de la piel emergió como la mayor subcategoría, valorada en EUR 27.700 millones, impulsada por la creciente demanda de soluciones antienvejecimiento, tratamientos para la hiperpigmentación y productos que apoyan la reparación de la barrera cutánea. El cuidado capilar le siguió de cerca, generando EUR 16.800 millones en ingresos, respaldado por innovaciones como los serums para el cuero cabelludo y las barras limpiadoras sin sulfatos. El cuidado bucal también se benefició de una mentalidad de salud preventiva en crecimiento, reforzando aún más el dominio del cuidado personal. Los productos de baño y ducha de precio masivo continuaron asegurando volúmenes de referencia estables, mientras que los formatos de envase sostenibles como las bolsas recargables y las barras sólidas ayudaron a mejorar los márgenes sin sacrificar la accesibilidad.

Dentro de los cosméticos, el segmento registró la CAGR más rápida del 5,07%, impulsada por la fuerte demanda de los consumidores de innovaciones en maquillaje y cosméticos de color. Este crecimiento refleja el creciente interés en formulaciones premium, productos multifuncionales y gamas de tonos inclusivas que atienden a diversos tonos de piel. Las líneas de fragancias y los cosméticos de color se beneficiaron de lanzamientos impulsados por tendencias, la influencia de las redes sociales y el mayor compromiso digital, acelerando aún más la adopción. El impulso también está respaldado por innovaciones específicas en maquillaje con ingredientes de cuidado de la piel y formulaciones de larga duración, creando oportunidades para que las marcas capturen valor mientras satisfacen las preferencias cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Impulso Premium Remodela la Combinación de Valor

En 2025, los productos de belleza y cuidado personal masivos dominaron el mercado europeo, representando el 66,20% de la facturación total. Estas ofertas atienden a una amplia base de consumidores con precios accesibles mientras mantienen altos estándares de calidad, garantizando que sigan siendo artículos básicos en las rutinas diarias. Los productos masivos de cuidado de la piel, cuidado capilar y baño y ducha continuaron asegurando volúmenes estables, impulsados por la demanda de soluciones esenciales de higiene y aseo. Las marcas aprovechan cada vez más los packs de valor, los productos multiusos y los formatos de envase sostenibles como las bolsas recargables y las barras sólidas para combinar asequibilidad con funcionalidad.

A pesar de su ya significativa presencia, se prevé que los productos premium sean el segmento de más rápido crecimiento del mercado, con una CAGR proyectada del 5,03% hasta 2031. Esta trayectoria de crecimiento posiciona a las líneas premium para representar la mitad de todos los ingresos incrementales de la industria durante este período, subrayando su papel fundamental en la expansión del mercado. Este auge está impulsado por consumidores que optan por formulaciones orientadas al rendimiento y beneficios a largo plazo en el cuidado esencial de la piel, incluso mientras navegan por los desafíos del coste de la vida. Si bien los compradores economizan en ciertas categorías de belleza, siguen comprometidos con los artículos premium de cuidado de la piel de alta eficacia. Además, las iniciativas de recarga de fragancias de lujo no solo resuenan con las tendencias de sostenibilidad, sino que también fortalecen la fidelidad a la marca, fomentando un vínculo emocional que impulsa el crecimiento. A medida que los segmentos masivos se debilitan ya sea por el gasto cauteloso o por un cambio hacia opciones de supermercado mejoradas, el enfoque de innovación del segmento premium lo posiciona para un ascenso rápido, superando a todos los demás segmentos del mercado.

Por Tipo de Ingrediente: La Adopción de lo Natural se Acelera

En 2025, las formulaciones convencionales de belleza y cuidado personal dominaron el mercado europeo, asegurando una participación del 68,70%. Estos productos de larga tradición, profundamente integrados en las rutinas de los consumidores, se benefician de su amplia disponibilidad, precios competitivos y rendimiento consistente en todas las categorías. Incluso ante el creciente escrutinio regulatorio, como las restricciones sobre las siliconas cíclicas D5 y D6 y la mayor supervisión del contenido de microplásticos, los formatos convencionales han mantenido su liderazgo, especialmente en sectores de alto rendimiento como los cosméticos de color. Los pigmentos sintéticos desempeñan un papel crucial, garantizando estabilidad, vivacidad y longevidad, lo que los mantiene favorecidos en áreas centradas en el rendimiento. En lugar de reformulaciones completas, muchas marcas masivas y premium optan por ajustes menores en la formulación, lo que permite el cumplimiento normativo sin comprometer la textura ni la vida útil. Esta combinación de familiaridad con el mercado, eficacia probada y adaptación gradual consolida la posición de las fórmulas convencionales en la industria, incluso a medida que evolucionan las regulaciones y las preferencias de los consumidores.

Las unidades de mantenimiento de existencias naturales y orgánicas están emergiendo como el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 5,74% en el mercado de belleza y cuidado personal de Europa. Este auge del crecimiento se atribuye en gran medida a los cambios regulatorios, especialmente la eliminación gradual de ciertas siliconas y regulaciones más estrictas sobre microplásticos, que están acelerando el movimiento hacia ingredientes más ecológicos. Existe una demanda creciente de activos de origen vegetal como el bakuchiol, el escualano y el hongo tremella, respaldada por los avances en el procesamiento de química verde que garantizan un suministro escalable y de alta calidad. El cuidado de la piel lidera esta tendencia, especialmente a medida que los productos de aplicación continua enfrentan un mayor escrutinio de ingredientes y los consumidores buscan cada vez más opciones más seguras y sostenibles. Las iniciativas regulatorias, como la Directiva 2024/825, que exige declaraciones ecológicas verificables, han posicionado a los organismos de certificación como COSMOS y NATRUE como actores fundamentales para garantizar la transparencia y la confianza. Con las prioridades de los consumidores desplazándose hacia la responsabilidad medioambiental y los principios de etiqueta limpia, se prevé que los productos naturales y orgánicos superen el crecimiento de la categoría más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio en Línea Toma el Liderazgo Estructural

En 2025, las farmacias y droguerías consolidaron su estatus como el principal canal de distribución de belleza y cuidado personal en Europa, alcanzando una cuota de mercado del 30,12%. Su posición dominante está profundamente arraigada en la confianza del consumidor, especialmente en categorías sensibles a la dermatología, donde las recomendaciones de los farmacéuticos tienen una influencia considerable. Estos establecimientos destacan en áreas de alta credibilidad como los dermocosmetics, el cuidado terapéutico de la piel y otros productos de belleza relacionados con la salud. Incluso con el auge del comercio electrónico, las farmacias han encontrado su nicho, ofreciendo consultas presenciales, selecciones de productos personalizadas y asesoramiento experto, un nivel de servicio que las plataformas en línea tienen dificultades para igualar. Además, su papel como destino conveniente de ventanilla única tanto para recetas como para artículos de belleza de venta libre aumenta la frecuencia de los compradores. A medida que se adaptan a la era digital con servicios como las recetas electrónicas y el servicio de recogida en tienda, las farmacias apuestan firmemente por su credibilidad clínica para mantener su posición de liderazgo.

El comercio minorista en línea está preparado para emerger como el canal de más rápido crecimiento para la belleza y el cuidado personal, con una sólida CAGR proyectada del 5,54% hasta 2031. Este impulso está impulsado por innovaciones como las consultas virtuales, que replican la asistencia en tienda, y la entrega en el mismo día, que reducen la brecha de conveniencia con los establecimientos físicos. La logística transfronteriza optimizada ha simplificado el acceso a marcas internacionales, impulsando los cosméticos a la vanguardia del comercio electrónico. Países como los Países Bajos e Irlanda muestran un panorama de belleza digital maduro, mientras que mercados en línea emergentes como Rumanía y Hungría presentan oportunidades de crecimiento sin explotar. El auge del comercio social, destacado por los eventos de transmisión en directo, los lanzamientos de productos impulsados por influenciadores y las compras directas al carrito durante las sesiones interactivas, está impulsando aún más esta tendencia. Además, los modelos de reposición por suscripción están consolidando la fidelidad del cliente, garantizando que el rápido ascenso del comercio minorista en línea esté respaldado por flujos de ingresos sostenidos.

Análisis Geográfico

Alemania, con una participación del 15,70% en el mercado de belleza y cuidado personal de Europa en 2025, disfruta de ventajas como el alto gasto per cápita, una posición de liderazgo en las regulaciones de seguridad química y una base de consumidores que prioriza la eficacia probada. Los actores nacionales, en particular Beiersdorf, están canalizando la investigación y el desarrollo hacia nichos como la piel sensible y la hiperpigmentación, impulsando las ventas premium. El enfoque del país en la innovación y la sostenibilidad refuerza aún más su posición en el mercado, ya que los consumidores demandan cada vez más productos ecológicos y respaldados científicamente.

Polonia está emergiendo como el mercado de más rápido crecimiento en Europa, con una CAGR proyectada del 6,93% hasta 2031. Los rápidos aumentos en los ingresos disponibles, la amplia adopción del comercio electrónico y la mayor concienciación de los consumidores están impulsando la demanda tanto de productos masivos como de productos masivos premium. Los consumidores locales buscan cada vez más soluciones de calidad a precios accesibles, lo que brinda oportunidades a las marcas para capturar cuota de mercado a través de ofertas personalizadas y estrategias digitales prioritarias.

Francia, Italia y España continúan dando forma al panorama a través de la especialización por categorías: Francia lidera en fragancias de lujo, Italia aprovecha su herencia artesanal en cosméticos de color, y el clima soleado de España apoya las sólidas ventas de productos de protección UV. Europa del Este, liderada por Polonia, representa una frontera estratégica de crecimiento, con una infraestructura minorista en evolución y canales en línea que amplifican el potencial del mercado. La combinación de una creciente sofisticación del consumidor y un mejor acceso a productos diversos subraya el atractivo de la región tanto para las marcas de belleza y cuidado personal consolidadas como para las emergentes.

Panorama regulatorio

Los productos de belleza y cuidado personal de Europa se rigen principalmente por el Reglamento (CE) n.º 1223/2009, con actualizaciones continuas de anexos que afectan el uso permisible de ingredientes, los requisitos de etiquetado y la justificación de seguridad en toda la región. En 2026, la Comisión Europea modificó múltiples anexos mediante el Reglamento (UE) 2026/78 de la Comisión (con vigencia a partir del 1 de mayo de 2026), actualizando disposiciones vinculadas a sustancias clasificadas como carcinógenas, mutágenas o tóxicas para la reproducción (CMR). Esto mantiene la presión sobre los fabricantes y titulares de marcas para conservar Archivos de Información del Producto (PIF) continuamente actualizados.

El cambio regulatorio también se aceleró en abril de 2026 con el Reglamento (UE) 2026/909 de la Comisión (publicado el 28 de abril de 2026), que modificó los Anexos II, III, V y VI del Reglamento (CE) n.º 1223/2009. La actualización incluye una prohibición para el Fosfato de Trifenilo y revisa las restricciones para múltiples sustancias, incluidas el Salicilato de Bencilo, los compuestos de Aluminio y el Citral. Por separado, en junio de 2026, los negociadores del Parlamento Europeo y del Consejo alcanzaron un acuerdo político sobre un paquete de simplificación ómnibus que abarca cosméticos, disposiciones vinculadas al CLP y normas de etiquetado relacionadas, con énfasis en reducir la carga administrativa a la vez que se ajustan los plazos en torno a las sustancias peligrosas. La dirección combinada aumenta el ritmo del trabajo de cumplimiento e incrementa el valor de las capacidades de asuntos regulatorios.

Panorama Competitivo

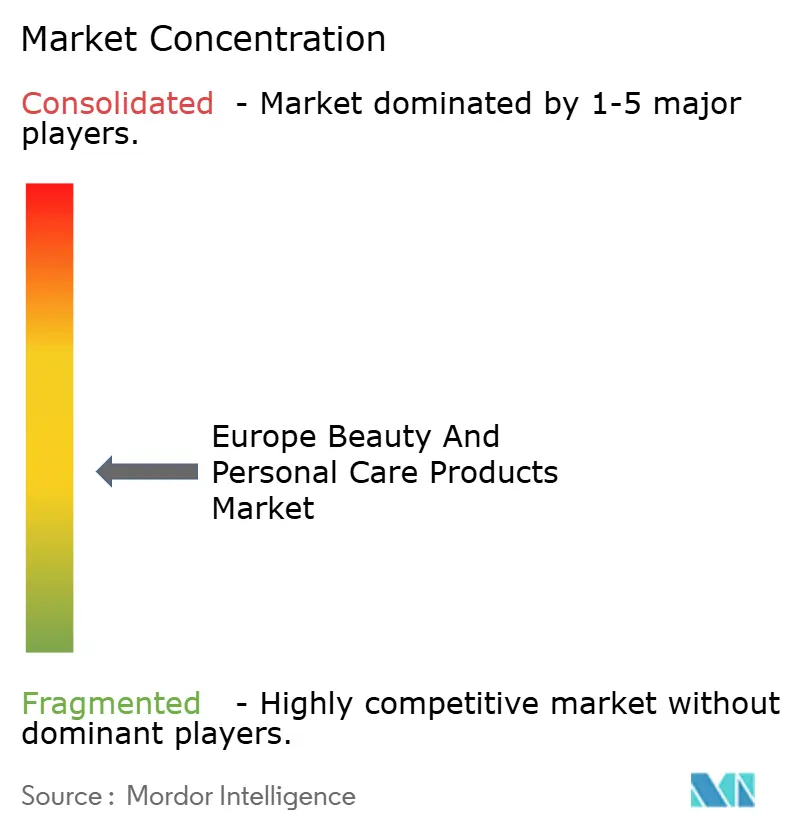

El mercado europeo de belleza muestra una concentración moderada, destacando un panorama competitivo donde las multinacionales consolidadas compiten con actores de nicho emergentes y agresivas expansiones de marcas propias. L'Oréal, aprovechando la integración de extremo a extremo y la detección de demanda impulsada por inteligencia artificial, ostenta un sólido margen operativo del 19,8%. El crecimiento del 4,1% de Unilever en su segmento de Belleza y Bienestar en el primer trimestre de 2025 subraya el éxito de su estrategia premium. Mientras tanto, Beiersdorf, con su reputación en ciencia de la piel, asegura un espacio privilegiado en los estantes, incluso cuando las cadenas de farmacias ajustan sus surtidos.

Existe una demanda creciente de productos de belleza inclusivos para todas las edades y formulaciones favorables al microbioma, lo que presenta oportunidades de espacio en blanco. Los disruptores están capitalizando estas brechas, utilizando modelos de venta directa al consumidor para eludir los canales minoristas tradicionales. La adopción de tecnología destaca como una ventaja competitiva fundamental. Las incursiones de L'Oréal en el desarrollo de piel bioimpresas y el contenido de marketing generado por inteligencia artificial a través de CREAITECH subrayan cómo las inversiones estratégicas en innovación pueden crear ventajas en el mercado.

Los actores consolidados se diferencian a través de inversiones tecnológicas: los ensayos de L'Oréal con piel bioimpresas apuntan a la validación de eficacia sin crueldad animal, mientras que Unilever profundiza en la cadena de bloques para la trazabilidad de ingredientes. El auge de las marcas propias en los canales de alimentación está presionando los precios a la baja, empujando a los líderes del segmento masivo a mejorar sus ofertas o a proporcionar formulaciones listas para usar a los minoristas. Con la aplicación de las prohibiciones de microplásticos y las restricciones sobre nanometales, la consolidación en la industria parece inminente, favoreciendo a las empresas equipadas con sólidas líneas de formulación y equipos de asuntos regulatorios competentes.

Líderes de la Industria de Productos de Belleza y Cuidado Personal en Europa

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y la justificación de declaraciones están abriendo espacio en blanco para los proveedores de ingredientes y las marcas de productos terminados que puedan responder rápidamente a las restricciones actualizadas de los anexos. Las actualizaciones de abril de 2026 en el marco del Reglamento (UE) 2026/909, dentro del marco más amplio del Reglamento de Cosméticos de la UE (CE) n.º 1223/2009, aumentan la demanda de alternativas de fragancia y funcionales conformes. Donde las restricciones se superponen con alérgenos de fragancia comunes como el citral y con el uso de ingredientes en coloración capilar y cuidado personal, esto respalda carteras diferenciadas en adyacencias premium y dermocosméticas, donde la validación de eficacia y las narrativas de seguridad conllevan poder de fijación de precios.

Las ampliaciones de capacidad industrial en Francia señalan dónde las empresas están desarrollando capacidades para segmentos de mayor valor bajo expectativas de sostenibilidad más estrictas. En mayo de 2026, Pierre Fabre anunció una inversión de 50 millones de euros para duplicar la capacidad de producción en su planta de Avene a 200 millones de unidades para 2029, mientras que Chanel inauguró una nueva instalación de fabricación de fragancias de 30.000 metros cuadrados en Venette en junio de 2026, con una capacidad de 50 millones de botellas al año tras una inversión de 150 millones de euros. En paralelo, el acuerdo político de junio de 2026 para ampliar las opciones de etiquetado digital en el marco del paquete de simplificación de la UE crea espacio para que las marcas y los minoristas estandaricen la entrega de información de producto conforme y transfronteriza, mientras que los proveedores de soluciones pueden apoyar el etiquetado digital, la trazabilidad y los flujos de datos relacionados con el envasado a medida que se intensifican los requisitos de etiquetado y sostenibilidad.

Desarrollos recientes del sector

- Julio de 2026: L'Oréal celebró un contrato de licencia exclusiva de belleza a nivel mundial por 50 años con Kering para la marca Gucci, que abarca el desarrollo, la creación y la distribución de productos de fragancia y belleza, con vigencia a partir del 1 de julio de 2027. El acuerdo refuerza la visibilidad a largo plazo para las líneas de belleza de prestigio y puede modificar el posicionamiento competitivo en los canales de fragancia y selectivos europeos a través de una asociación con una importante casa de lujo.

- Junio de 2026: L'Oréal lanzó la tercera edición de su campaña global #JoinTheRefillMovement, que abarca 4 divisiones, 18 marcas y 28 productos, respaldada por capacidades de fabricación de recargas en Gauchy, Aulnay, Burgos y Vichy. La ampliación de los programas de recarga en múltiples marcas respalda estrategias de envasado preparadas para el cumplimiento normativo y ayuda a normalizar los formatos de recarga en los puntos de contacto de venta minorista y D2C europeos.

- Mayo de 2024: Mono Skincare reintrodujo una línea de productos de cuidado facial naturales solubles en agua, que incluye un limpiador, un desmaquillante, un exfoliante, un tónico, un sérum de noche y una loción hidratante. El relanzamiento añade presión competitiva en el cuidado de la piel de etiqueta limpia al combinar un posicionamiento natural con la construcción de rutinas basadas en regímenes adecuados para el descubrimiento en línea y la distribución adyacente a farmacias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los productos de belleza y cuidado personal vendidos en toda Europa, incluyendo cosméticos/maquillaje y artículos de cuidado personal diario que los consumidores compran para higiene, aseo y apariencia.

Exclusiones de alcance: excluimos los servicios y procedimientos de belleza, junto con los tratamientos médicos o de prescripción que quedan fuera de los productos de belleza y cuidado personal para consumidores.

Descripción general de la segmentación

- Por Tipo de Producto

- Cuidado Personal

- Cuidado Capilar

- Champú

- Acondicionador

- Colorante Capilar

- Productos para el Estilismo Capilar

- Otros

- Cuidado de la Piel

- Productos de Cuidado Facial

- Productos de Cuidado Corporal

- Productos de Cuidado de Labios y Uñas

- Baño y Ducha

- Geles de Ducha

- Jabones

- Otros

- Cuidado Bucal

- Cepillo de Dientes

- Pasta de Dientes

- Enjuagues Bucales y Colutorios

- Otros

- Productos de Aseo Masculino

- Desodorantes y Antitranspirantes

- Perfumes y Fragancias

- Cuidado Capilar

- Productos Cosméticos/Maquillaje

- Cosméticos Faciales

- Cosméticos para los Ojos

- Productos de Maquillaje para Labios y Uñas

- Cuidado Personal

- Categoría

- Productos Premium

- Productos Masivos

- Tipo de Ingrediente

- Natural y Orgánico

- Convencional/Sintético

- Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Droguerías

- Tiendas Minoristas en Línea

- Otros Canales

- Por Geografía

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el conjunto de datos base sobre demanda y flujos comerciales, y para mapear lo que está ocurriendo en la combinación de canales en toda Europa. Nos basamos en fuentes públicas y sin muro de pago, como Eurostat para el gasto de los hogares y los indicadores de comercio minorista, UN Comtrade para las tendencias de importación y exportación, las oficinas nacionales de estadística para las señales de precios y consumo, y publicaciones de asociaciones industriales como Cosmetics Europe para el contexto a nivel de categoría.

En paralelo, revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa oficiales para comprender los cambios en la combinación de marcas, el impulso premium frente al masivo, y la expansión de la distribución en los principales países. También se utilizó una suscripción de pago para datos financieros de empresas y otra para noticias y datos financieros, con el fin de acelerar las verificaciones cruzadas sobre la exposición reportada a Europa y el momento de los lanzamientos importantes. Las fuentes documentales mencionadas anteriormente no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, distribuidores y profesionales orientados al comercio minorista que siguen la evolución de la categoría en toda Europa. Utilizamos estas contribuciones para confirmar cómo se contabilizan los ingresos por productos, para verificar los cambios en la escala de precios y para validar las diferencias entre países en la penetración en línea, la fortaleza del canal farmacéutico y la premiumización.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directores ejecutivos (CXO): 15% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los indicadores de consumo y comercio minorista se reconstruyeron por país y luego se agregaron a nivel de Europa, seguido de divisiones por categoría que reflejan cómo se compran y valoran los productos. Los totales se verificaron luego con aproximaciones ascendentes selectivas, principalmente utilizando bandas de precios muestreadas multiplicadas por los volúmenes observados en los canales clave, además de la retroalimentación de proveedores y distribuidores sobre los rangos de participación.

Los insumos que influyeron significativamente en el modelo incluyeron la inflación y la progresión de precios por categoría, los cambios en la combinación premium frente a masiva, la participación en línea de las ventas de belleza, la importancia del canal de farmacias y droguerías por mercado, y las señales de dependencia de importaciones que afectan la disponibilidad y los precios. Las previsiones se formaron utilizando análisis de escenarios respaldados por suavizado de tendencias a corto plazo, y luego se ajustaron utilizando las expectativas de expertos sobre la normalización del crecimiento de precios, la continua premiumización y los cambios de canal. Cuando una serie de datos a nivel de país presentaba vacíos, se utilizaron indicadores proxy de mercados similares, y el supuesto se volvió a probar en entrevistas antes de incorporarlo a la agregación de Europa.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasos para que las cifras no cambien simplemente porque un dato de entrada se modificó. Comparamos los totales del mercado con señales independientes, como indicadores de ventas minoristas, movimiento comercial y comentarios de grandes actores que cubren Europa, y luego investigamos cualquier valor atípico a nivel de país antes de la aprobación final.

Se utilizó una segunda revisión por parte de un analista para cuestionar el alcance, las tasas de conversión y cómo se separaron los efectos de precio de la demanda real. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando un evento importante modifica los precios de la categoría, el acceso a los canales o el suministro transfronterizo. Antes de la entrega, se completa una revisión final para que se reflejen los últimos datos públicos y los aprendizajes de las entrevistas.

Tamaño del mercado de productos de belleza y cuidado personal de Europa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los productos de belleza y cuidado personal de Europa a menudo no coinciden, incluso cuando utilizan el mismo año. El punto de ingresos contabilizado y el alcance incluido pueden variar entre editores.

Las señales de ventas minoristas y los totales de categoría liderados por asociaciones son verificaciones externas útiles, y esos puntos de evidencia están vinculados a la estimación de 2025 de Mordor Intelligence al mantener el alcance en el valor de producto en toda Europa y alinear la cobertura de categorías con lo que realmente se vende a través de los canales de consumo principales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 141,03 mil millones USD (2025) | |

| Asociación Industrial A | 115,00 mil millones USD (2024) | Esta cifra se basa en las ventas minoristas en Europa de cosméticos y cuidado personal, que puede situarse por debajo de una visión más amplia del valor del mercado de productos, porque la cobertura y el momento dependen del alcance de los informes minoristas y de la conversión de divisas en ese momento. |

| Consultoría Global B | 96,40 mil millones USD (2025) | El alcance indicado para cosméticos y cuidado personal en Europa utiliza una definición más estrecha y puede mezclar servicios como una línea separada, lo que tiende a cambiar lo que se contabiliza como ingresos de producto y puede comprimir el valor de mercado comparable. |

La dispersión en la tabla se explica principalmente por dos decisiones que deben tomarse de manera coherente: si la medida corresponde a ventas minoristas o al valor total del mercado de productos, y con qué rigor se establecen los límites del producto en torno a cosméticos y cuidado personal. Al mantener los insumos rastreables hasta los indicadores de demanda por país, la estructura de canales y supuestos de precios repetibles, el total final sigue siendo práctico de validar y más fácil de actualizar cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de belleza y cuidado personal en Europa en 2026?

Está valorado en USD 146,93 mil millones, con una CAGR del 4,18% proyectada hasta 2031.

¿Qué categoría de producto crece más rápido en Europa?

La belleza premium se expande a una CAGR del 5,03% debido a que los consumidores migran hacia el cuidado de la piel clínicamente validado.

¿Cuál es el principal canal de distribución para las ventas de belleza en Europa?

Las farmacias siguen siendo el mayor canal, pero el comercio minorista en línea experimenta el crecimiento más rápido con una CAGR del 5,54%.

¿Qué país europeo ostenta la mayor cuota del mercado de belleza?

Alemania lidera con una participación del 15,70% gracias al alto gasto de los consumidores y al enfoque en la seguridad de los productos.

Última actualización de la página el: