Tamaño y Participación del Mercado de Permanentes y Relajantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

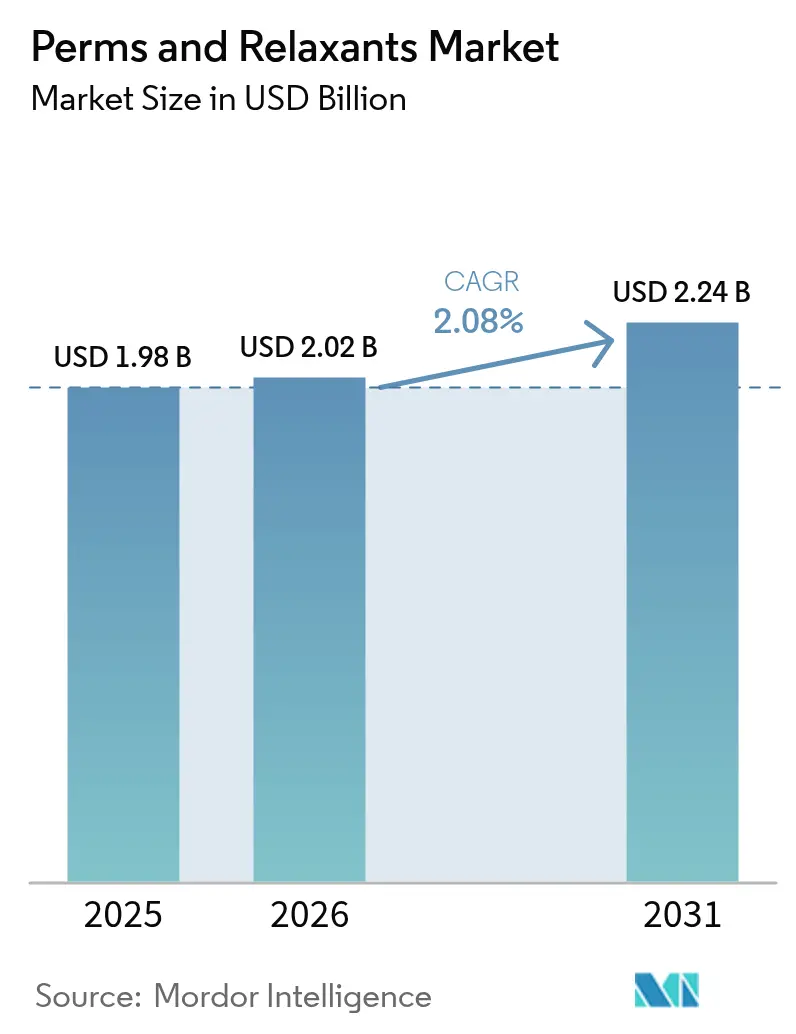

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.08% CAGR |

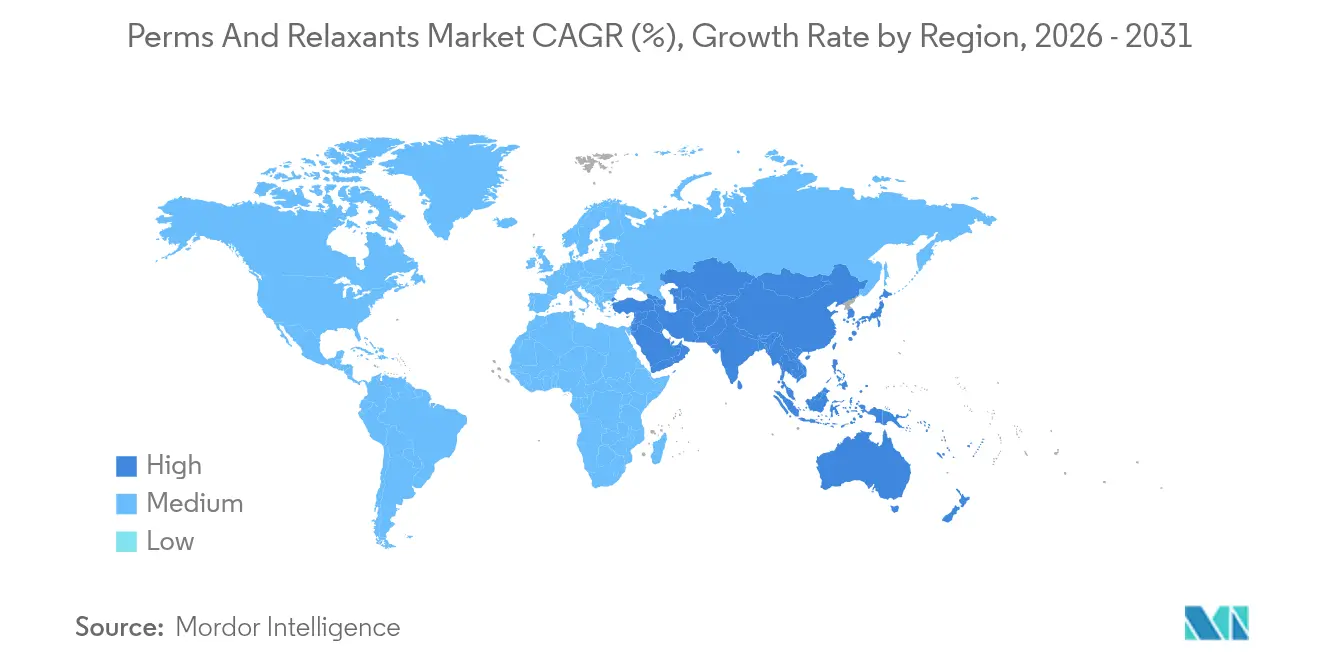

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

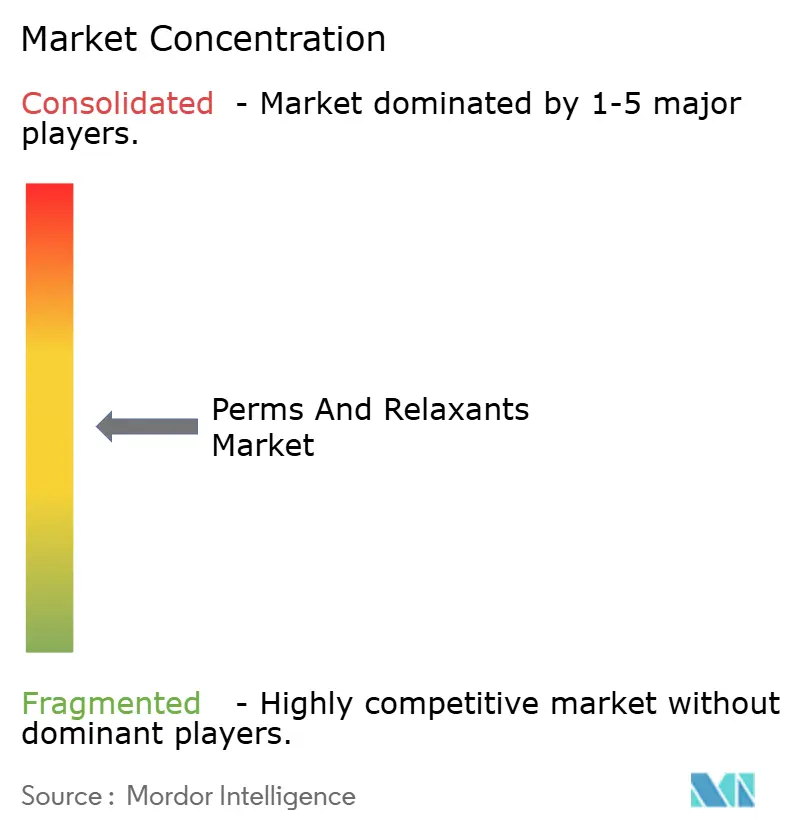

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Permanentes y Relajantes por Mordor Intelligence

Se espera que el tamaño del mercado de permanentes y relajantes crezca de USD 1,98 mil millones en 2025 a USD 2,02 mil millones en 2026, y se prevé que alcance USD 2,24 mil millones en 2031 a una CAGR del 2,08% durante el período 2026-2031. Esta expansión moderada está impulsada por una combinación de regulaciones de seguridad química cada vez más estrictas, la influencia de las tendencias en redes sociales que promueven estilos de cabello con textura y el aumento de los ingresos disponibles en la región de Asia-Pacífico. Las autoridades reguladoras de América del Norte, Europa y Asia están imponiendo límites más estrictos al formaldehído y al ácido tioglicólico, lo que lleva a los fabricantes a adoptar ingredientes activos más seguros y tecnologías de reparación de enlaces. Al mismo tiempo, plataformas como TikTok e Instagram, con contenido enfocado en rizos y estilos con textura, están revitalizando el interés de los consumidores en la gestión de la textura del cabello. Los profesionales de salones también están adoptando formulaciones de bajo daño para garantizar la seguridad de sus clientes. En respuesta, las multinacionales están introduciendo innovaciones de etiqueta limpia y sistemas de entrega asistidos por dispositivos, mientras que los actores regionales aprovechan su experiencia en el cuidado del cabello étnico y estrategias de distribución digital ágiles.

Conclusiones Clave del Informe

- Por tipo de producto, los relajantes lideraron con el 53,02% de la participación del mercado de permanentes y relajantes en 2025; se prevé que los permanentes se expandan a una CAGR del 4,68% hasta 2031.

- Por forma, las cremas y lociones representaron el 61,05% de los ingresos de 2025, mientras que los geles están preparados para crecer a una CAGR del 3,58% hasta 2031.

- Por canal de distribución, los servicios profesionales representaron el 55,63% de las ventas de 2025; sin embargo, se proyecta que los canales minoristas crezcan a una CAGR del 4,24% hasta 2031.

- Por geografía, la región de Asia-Pacífico captó el 34,05% del valor de 2025 y avanza a una CAGR del 3,92%, la tasa de crecimiento regional más rápida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Permanentes y Relajantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de gestión de textura | +0.6% | Global, con concentración en Asia-Pacífico, América del Norte y África | Mediano plazo (2-4 años) |

| Crecimiento en los servicios profesionales de salones | +0.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia creciente de las tendencias de belleza y redes sociales | +0.4% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mayor enfoque en soluciones de estilizado duradero | +0.3% | Global, particularmente Asia-Pacífico y Medio Oriente | Largo plazo (≥ 4 años) |

| Crecimiento en la demanda de cuidado del cabello étnico | +0.5% | África, Asia-Pacífico, América del Norte (comunidades de la diáspora) | Largo plazo (≥ 4 años) |

| Innovación en formulaciones de bajo daño y etiqueta limpia | +0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de gestión de textura

La demanda de los consumidores de modificación de textura sigue siendo un impulsor central en el mercado de cuidado del cabello; sin embargo, la motivación subyacente ha pasado de la uniformidad a la versatilidad. Los profesionales de la industria observan una preferencia creciente por cambios de textura temporales o reversibles, como permanentes para realzar el volumen o relajantes para mejorar la manejabilidad, en lugar de alteraciones permanentes. Esta tendencia se ve reforzada por las plataformas de redes sociales, donde los usuarios frecuentemente exhiben múltiples estilos de cabello en períodos cortos. A finales de 2024, el #RelaxerTok de TikTok había acumulado más de 600 millones de visualizaciones, destacando que, a pesar de los avisos de salud, un segmento de consumidores prioriza el control estético. Para los fabricantes, esto señala un requisito claro: las formulaciones de productos deben lograr un equilibrio entre rendimiento y seguridad, mientras que las estrategias de marketing deben enfatizar la flexibilidad sobre la permanencia, reflejando los comportamientos de estilizado episódicos de los consumidores nativos digitales.

Crecimiento en los servicios profesionales de salones

Los canales profesionales representaron el 56,28% de la distribución del mercado en 2024, lo que subraya la disposición de los consumidores a pagar una prima por la aplicación experta cuando los tratamientos químicos presentan riesgos potenciales para la salud. Los profesionales de salones reciben capacitación especializada para minimizar el contacto con el cuero cabelludo y limitar la duración de la exposición, capacidades que los kits de venta libre a menudo tienen dificultades para igualar. Según el Reglamento 1223/2009 de la UE, el ácido tioglicólico está permitido en concentraciones de hasta el 11% para formulaciones profesionales, frente al 8% para productos de uso del consumidor, incorporando efectivamente una ventaja regulatoria para los servicios prestados en salones. No obstante, el segmento profesional experimenta presiones en los márgenes impulsadas por el aumento de los costos laborales y la creciente competencia de las marcas de venta directa al consumidor que proporcionan contenido instructivo y orientación virtual. Estas dinámicas indican que el canal de salones deberá adoptar estrategias integradas de participación digital para mantener su posición competitiva.

Influencia creciente de las tendencias de belleza y redes sociales

Las plataformas de redes sociales han acortado significativamente el tiempo entre la aparición de una tendencia y su impacto medible en el mercado. Procter & Gamble reportó un aumento del 4.000% en las búsquedas de Google de "cómo hidratar el cuero cabelludo" durante las cuatro semanas que finalizaron el 17 de octubre de 2024, tras una serie de publicaciones en TikTok que vinculaban el cuidado del cuero cabelludo con los resultados en la textura del cabello, un ejemplo de cómo los algoritmos de las plataformas pueden estimular rápidamente la demanda en categorías de productos adyacentes[1]Fuente: Procter & Gamble, "Tendencias de Salud del Cuero Cabelludo," pg.com. De manera similar, la tendencia del "cabello de vidrio", caracterizada por estilos lisos altamente reflectantes, impulsó un crecimiento de volumen del 10,9% para el champú Elvive de L'Oréal y del 13,6% para su gama de acondicionadores en 2024, subrayando la capacidad de los movimientos estéticos para revitalizar líneas de productos maduras. Para la categoría de permanentes y relajantes, estas dinámicas requieren ciclos más cortos de formulación e innovación para alinearse con la velocidad acelerada de las tendencias, así como colaboraciones ágiles con influenciadores capaces de ajustar el mensaje de marca a medida que las preferencias de los consumidores oscilan entre looks lisos y con textura.

Innovación en formulaciones de bajo daño y etiqueta limpia

El escrutinio regulatorio y el escepticismo creciente de los consumidores están catalizando un amplio ciclo de reformulación en la industria del cuidado del cabello. El Colorsonic de L'Oréal, introducido en junio de 2024, ejemplifica esta transición: protegido por 29 patentes, el dispositivo omite amoníaco, siliconas, parabenos, sulfatos y ftalatos, atrayendo a consumidores que buscan innovación en color sin compromiso químico percibido[2]Fuente: L'Oréal, "Colorsonic: Dispositivo Automatizado de Coloración del Cabello," loreal.com. En marzo de 2025, la Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia emitió un aviso que vincula el ácido glioxílico, comúnmente utilizado como sustituto del formaldehído, con casos de insuficiencia renal aguda, destacando que las estrategias de sustitución de ingredientes conllevan sus propias consideraciones de seguridad y que las declaraciones de "limpio" deben estar fundamentadas en evidencia toxicológica sólida. En paralelo, la Administración Nacional de Productos Médicos de China amplió su base de datos de ingredientes cosméticos de 2.234 a 3.608 entradas en febrero de 2025, indicando una mayor receptividad regulatoria hacia nuevos activos capaces de ofrecer modificación de textura con perfiles de seguridad mejorados. Las empresas que avanzan en tecnologías de reparación de enlaces, cuyo objetivo es reconstruir los enlaces disulfuro alterados durante los procesos de texturización química, están bien posicionadas para capturar la demanda de soluciones premium de alto rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la seguridad química y el daño capilar | -0.4% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre ingredientes | -0.3% | América del Norte, Europa, China, Brasil | Mediano plazo (2-4 años) |

| Cambio hacia movimientos de cabello natural | -0.2% | América del Norte, Europa, África urbana | Largo plazo (≥ 4 años) |

| Alto costo de los servicios profesionales de salones | -0.2% | Global, particularmente mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la seguridad química y el daño capilar

Las crecientes preocupaciones de salud y la ampliación de la exposición legal están reconfigurando la categoría de alisado químico. Una investigación de los Institutos Nacionales de Salud (NIH) de 2022 vinculó el uso frecuente de alisadores con un riesgo de cáncer uterino durante la vida del 4,05% frente al 1,64% para las no usuarias, contribuyendo a desencadenar más de 8.500 demandas federales consolidadas que alegan peligros de alteración endocrina no divulgados. El Estudio de Salud de Mujeres Negras de 2023 reportó un riesgo elevado del 30% entre las mujeres negras que usaban relajantes a base de lejía siete o más veces al año durante más de 15 años, una preocupación aguda para un grupo demográfico con un 60% de uso actual y una penetración de por vida del 84% al 95%. La confianza se erosionó aún más cuando el Departamento de Salud del Estado de Nueva York detectó formaldehído en productos etiquetados como "libres de formaldehído", lo que provocó acciones colectivas adicionales contra los principales fabricantes. A medida que las presiones de litigación comprimen los márgenes y aceleran la reformulación, incluso mientras las empresas disputan la causalidad, cerrar la brecha de credibilidad requerirá una divulgación transparente de ingredientes, una validación de seguridad rigurosa y pruebas independientes por terceros.

Escrutinio regulatorio sobre ingredientes

La fragmentación regulatoria está intensificando los desafíos de cumplimiento para los segmentos de alisado del cabello y permanentes. La Administración de Alimentos y Medicamentos de EE. UU. (FDA) propuso una prohibición de los agentes liberadores de formaldehído en abril de 2024; sin embargo, los retrasos repetidos han dejado los plazos inciertos. Mientras tanto, California y Maryland implementaron prohibiciones a nivel estatal, efectivas en 2025, obligando a las marcas a gestionar múltiples formulaciones. En Canadá, los ésteres del ácido tioglicólico fueron añadidos a la lista de sustancias prohibidas en febrero de 2025, afectando directamente a los productos para permanentes[3]Fuente: Health Canada, "Lista de Ingredientes Cosméticos Prohibidos," canada.ca. El Reglamento 1223/2009 de la UE limita el ácido tioglicólico al 8% para uso general y al 11% para aplicaciones profesionales, y Francia planea una prohibición de sustancias perfluoroalquiladas y polifluoroalquiladas para principios de 2026. La Resolución 907 de la ANVISA de Brasil, vigente desde septiembre de 2024, exige el registro de todos los productos para estilizar el cabello, elevando las barreras de entrada pero legitimando a las marcas que cumplen con la normativa. Estas reglas superpuestas aumentan los costos de I+D, extienden el tiempo de comercialización y otorgan ventaja a las grandes multinacionales con equipos dedicados de asuntos regulatorios sobre los innovadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Permanentes Superan a los Relajantes a Pesar de una Base Menor

En 2025, los relajantes representaron el 53,02% del mercado, reflejando una demanda arraigada en regiones que favorecen la estética de cabello liso. Mientras tanto, se proyecta que los permanentes crezcan a una CAGR del 4,68% hasta 2031, impulsados por las tendencias de ondas y rizos amplificadas en Instagram y TikTok. Esta divergencia pone de manifiesto un cambio generacional: los consumidores mayores mantienen rutinas con relajantes para la manejabilidad, mientras que las cohortes más jóvenes buscan textura para el volumen y el movimiento. La patente de L'Oréal de abril de 2025 para un sistema de tinte en aerosol con aplicaciones potenciales para permanentes ilustra la inversión de la empresa en innovación de entrega para capturar segmentos de crecimiento más rápido. Los cambios regulatorios, como la prohibición de Canada en febrero de 2025 sobre los ésteres del ácido tioglicólico, están llevando a los fabricantes a adoptar agentes reductores alternativos como la cisteamina o procesos enzimáticos, alineándose con el posicionamiento de belleza limpia.

Los relajantes enfrentan una complejidad adicional derivada de los litigios sobre el mayor riesgo de cáncer uterino, con más de 8.500 demandas federales que crean una carga sobre los márgenes y el marketing, incluso mientras el #RelaxerTok de TikTok superó los 600 millones de visualizaciones, demostrando la influencia de las redes sociales en el comportamiento del consumidor. África sigue siendo una oportunidad de crecimiento, con países como Túnez y Kenia registrando un crecimiento de ventas de aproximadamente el 10% en los cinco años que finalizaron en 2022, impulsado por la expansión de las clases medias y las visiones aspiracionales de la gestión de textura. Estratégicamente, las marcas de relajantes deben equilibrar las formulaciones heredadas para los mercados maduros con variantes reformuladas y libres de formaldehído adaptadas a regiones con regulaciones más estrictas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Los Geles Ganan Terreno al Reducir la Irritación mediante la Aplicación de Precisión

En 2025, las cremas y lociones representaron el 61,05% del mercado de permanentes y relajantes, impulsadas por la facilidad de aplicación, la familiaridad del consumidor y la preferencia de los salones por consistencias espesas que minimizan el goteo y la cobertura desigual. Sin embargo, se proyecta que los geles crezcan a una CAGR del 3,58% hasta 2031, la más rápida entre los segmentos de forma, dado que las formulaciones de orientación de precisión reducen el contacto con el cuero cabelludo y la irritación. El Reglamento 1223/2009 de la UE permite concentraciones más altas de ácido tioglicólico para uso profesional, y los formatos en gel permiten a los estilistas aplicar activos en los tallos del cabello minimizando la exposición cutánea, satisfaciendo así tanto los requisitos de eficacia como de seguridad. Los formatos tradicionales de líquidos y soluciones, preferidos para los permanentes por su rápida penetración, están perdiendo cuota de mercado ante la demanda de los consumidores de mayor control y el mayor escrutinio regulatorio de los compuestos orgánicos volátiles.

El auge de los geles también se alinea con la "cosmetificación" del cuidado del cabello, donde los consumidores buscan formulaciones que incorporen activos del cuidado de la piel como el ácido hialurónico, la vitamina C y el ácido glicólico; los sistemas en gel suspenden eficazmente estos ingredientes hidrófilos sin separación de fases. Ejemplos incluyen el Tresemmé Lamellar Shine de Unilever de febrero de 2024, que combina la modificación de textura con sérum potenciadores del brillo para la tendencia del "cabello de vidrio", y el dispositivo Colorsonic de L'Oréal, que demuestra que la entrega innovadora puede alcanzar precios premium mientras evita las restricciones de forma tradicionales. La categoría "Otros", que incluye mousses, sprays y sistemas de polvo a líquido, sigue siendo un nicho, pero está atrayendo inversión en I+D a medida que las marcas buscan diferenciación en un mercado commoditizado.

Por Canal de Distribución: El Comercio Minorista Crece con Fuerza a Medida que el Comercio Electrónico Erosiona el Control de los Salones

Los canales profesionales representaron el 55,63% de la distribución en 2025, respaldados por la disposición de los consumidores a pagar por la aplicación experta en tratamientos químicos que conllevan riesgos para la salud, mientras que se proyecta que el comercio minorista crezca a una CAGR del 4,24% hasta 2031, impulsado por plataformas de comercio electrónico y marcas de venta directa al consumidor que ofrecen contenido instructivo, consultas virtuales y modelos de suscripción. El Panorama de Productos de Consumo 2024 de Deloitte encontró que la mayoría de los ejecutivos de cuidado personal planean expandir los canales de venta directa al consumidor, reflejando las ventajas de mayores márgenes e información más rica del consumidor en comparación con las relaciones mayoristas. Dentro del sector minorista, las tiendas en línea son el subcanal de crecimiento más rápido, captando tráfico de supermercados, hipermercados y droguerías debido a la demanda de los consumidores de conveniencia y transparencia de precios.

Las droguerías y farmacias mantienen su relevancia al posicionar los permanentes y relajantes junto al cuidado del cabello recomendado por dermatólogos, aprovechando señales de confianza que no están disponibles para los minoristas electrónicos puros. Mientras tanto, las tiendas de conveniencia capturan compras por impulso y de reposición en mercados emergentes con baja densidad de salones. El desafío estratégico radica en gestionar el conflicto de canales: los salones se resisten a las marcas que socavan sus precios, pero los fabricantes necesitan el volumen minorista para amortizar las inversiones en I+D. El Colorsonic de L'Oréal ejemplifica un enfoque: combina precios premium con disponibilidad de venta directa al consumidor que los salones no pueden replicar fácilmente, mientras que la bifurcación de ingredientes, que ofrece activos de mayor concentración a los profesionales y formulaciones más suaves al comercio minorista, aprovecha las disposiciones regulatorias como los límites escalonados de ácido tioglicólico de la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 34,05% del mercado de permanentes y relajantes en 2025 y se proyecta que crezca a una CAGR del 3,92% hasta 2031, la más rápida entre las regiones, impulsada por el aumento de los ingresos disponibles, una demografía joven guiada por influenciadores y marcos regulatorios en China y Japón que respaldan la innovación de ingredientes. La Administración Nacional de Productos Médicos de China amplió su base de datos de ingredientes cosméticos de 2.234 a 3.608 entradas en febrero de 2025 y ofrece subsidios de RMB 5 millones para zonas de demostración y RMB 1 millón por nuevo ingrediente, incentivando la I+D localizada. Japón actualizó sus Estándares de Ingredientes de Cuasi-medicamentos en marzo de 2025, mientras que Corea del Sur emitió precauciones de uso para productos de permanente de pestañas en septiembre de 2024, reflejando medidas proactivas de seguridad del consumidor.

América del Norte y Europa enfrentan dinámicas contrastantes: la propuesta de prohibición de formaldehído de la FDA de EE. UU. sigue sin publicarse tras múltiples retrasos, mientras que California y Maryland han implementado prohibiciones a nivel estatal vigentes en 2025. Los estudios de los Institutos Nacionales de Salud (NIH) que vinculan el uso frecuente de alisadores con el cáncer uterino han impulsado más de 8.500 demandas, creando cargas de litigación que limitan el marketing y la innovación. Europa aplica el Reglamento 1223/2009, que limita el ácido tioglicólico al 8% para uso general y al 11% para aplicaciones profesionales, con Francia prohibiendo las sustancias perfluoroalquiladas y polifluoroalquiladas para principios de 2026, mientras que Canadá prohibió los ésteres del ácido tioglicólico en febrero de 2025, lo que en conjunto aumenta las exigencias de reformulación y el riesgo reputacional.

América del Sur, el Medio Oriente y África ofrecen oportunidades de crecimiento en medio de desafíos de aplicación: la Resolución 907 de la ANVISA de Brasil exige el registro de productos y prohíbe las pruebas en animales, aunque los productos ilícitos siguen siendo prevalentes; Godrej Consumer Products Ltd., L'Oréal Dark & Lovely y el ORS Olive Oil de Namaste Laboratories LLC (ORS) dominan el cuidado del cabello en África, mientras que el Medio Oriente, liderado por Arabia Saudita y los Emiratos Árabes Unidos, experimenta un aumento del gasto en belleza impulsado por la participación femenina en la fuerza laboral, a pesar de la limitada transparencia en el tamaño del mercado.

Panorama Competitivo

El mercado global de permanentes y relajantes demuestra una concentración moderada, con conglomerados multinacionales —L'Oréal, Procter & Gamble, Unilever, Henkel y Coty— que aprovechan su escala, distribución y recursos de I+D para dominar los canales minoristas y de salones, mientras que especialistas regionales como Godrej Consumer Products Ltd., Namaste Laboratories LLC (ORS) y Makarizo International capturan participación de nicho a través de la experiencia en cabello étnico y cadenas de suministro localizadas en África, Asia del Sur y el Sudeste Asiático. El lanzamiento del Colorsonic de L'Oréal en junio de 2024, un dispositivo de coloración automatizado libre de amoníaco, siliconas, parabenos y ftalatos, ejemplifica las estrategias de los incumbentes de tecnología propietaria y precios premium, subrayado además por una patente de abril de 2025 para un sistema de tinte en aerosol con aplicaciones potenciales para permanentes.

La diversificación de cartera es evidente en la adquisición de Mielle Organics por parte de P&G, dirigida a consumidores que evitan la modificación química de textura, y en el Tresemmé Lamellar Shine de Unilever, alineado con la tendencia del "cabello de vidrio". La consolidación continúa con la adquisición de Dr. Dennis Gross por parte de Shiseido Company Ltd. en febrero de 2024 y la adquisición de COSRX por parte de Amorepacific Corp. en abril de 2024, ampliando carteras adyacentes a la dermatología relevantes para la modificación de textura. Las oportunidades de espacios en blanco se centran en formulaciones que permiten la alteración de la textura evitando al mismo tiempo el rechazo regulatorio o del consumidor.

Las tecnologías de reparación de enlaces, que reconstruyen los enlaces disulfuro, respaldan las afirmaciones de "reversión del daño" y se alinean con las tendencias de premiumización. La "cosmetificación" del cuidado del cabello, que incorpora activos como la vitamina C, el ácido hialurónico y el ácido glicólico, abre flujos de ingresos adyacentes, mientras que los disruptores de venta directa al consumidor capturan margen a través de contenido instructivo, consultas virtuales y suscripciones. Los marcos regulatorios, como los límites escalonados de ácido tioglicólico de la UE (11% para uso profesional frente al 8% para uso del consumidor), continúan favoreciendo a las marcas distribuidas en salones, reforzando las ventajas de rendimiento y seguridad de los canales profesionales.

Líderes de la Industria de Permanentes y Relajantes

L`Oreal S.A.

Henkel AG & Co KGaA

Procter & Gamble Co.

Unilever PLC

Coty Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Marlo Beauty Supply ha anunciado que Joico ya está disponible en el sitio web de Marlo Beauty. Joico ha liderado el camino en innovaciones de base biológica como la queratina, los péptidos y la tecnología SmartRelease, ofreciendo productos de calidad de salón que reparan, protegen y perfeccionan cada hebra capilar.

- Junio de 2024: L'Oréal lanzó Colorsonic, un dispositivo automatizado de coloración del cabello respaldado por 29 patentes y libre de amoníaco, siliconas, parabenos, sulfatos y ftalatos, ejemplificando el giro hacia formulaciones limpias que satisfacen tanto el escrutinio regulatorio como las tendencias de bienestar del consumidor. El dispositivo cuenta con cartuchos de uso múltiple que ofrecen hasta tres aplicaciones.

- Febrero de 2024: Shiseido Company Ltd. adquirió Dr. Dennis Gross Skincare por USD 450 millones, ampliando su cartera adyacente a la dermatología y creando oportunidades de venta cruzada en categorías de modificación de textura donde los activos del cuidado de la piel, como el ácido hialurónico y la vitamina C, son cada vez más esperados.

Alcance del Informe Global del Mercado de Permanentes y Relajantes

Los permanentes y relajantes son productos de cuidado del cabello utilizados por los consumidores para estilizar su cabello natural. Los permanentes se utilizan generalmente para realzar los rizos, mientras que los relajantes se utilizan para alisar el cabello rizado o aflojar el cabello natural. El mercado de permanentes y relajantes está segmentado por tipo de producto (permanentes y relajantes), por forma (cremas/lociones, líquidos/soluciones, geles y otros), por canal de distribución (canales profesionales y canales minoristas); el canal minorista está además segmentado en (supermercados/hipermercados, droguerías/farmacias, tiendas de conveniencia, tiendas en línea y otros canales minoristas) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Medio Oriente y África). Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (en miles de millones de USD).

| Permanentes |

| Relajantes |

| Cremas / Lociones |

| Líquidos / Soluciones |

| Geles |

| Otros |

| Canales Profesionales | |

| Canales Minoristas | Supermercados / Hipermercados |

| Droguerías / Farmacias | |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Permanentes | |

| Relajantes | ||

| Por Forma | Cremas / Lociones | |

| Líquidos / Soluciones | ||

| Geles | ||

| Otros | ||

| Por Canal de Distribución | Canales Profesionales | |

| Canales Minoristas | Supermercados / Hipermercados | |

| Droguerías / Farmacias | ||

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de permanentes y relajantes en 2026?

El tamaño del mercado de permanentes y relajantes se sitúa en USD 2,02 mil millones en 2026.

¿Cuál es la CAGR de previsión para el sector hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 2,08% durante el período 2026-2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera, con ingresos que crecen a una CAGR del 3,92% respaldados por el aumento de los ingresos y regulaciones favorables a los ingredientes.

¿Por qué están ganando popularidad los geles frente a las cremas?

Los geles permiten una aplicación de precisión que limita la exposición del cuero cabelludo, se alinean con normas de seguridad más estrictas y respaldan activos de "cosmetificación" como el ácido hialurónico.

¿Cómo están afectando las regulaciones a las formulaciones de relajantes en América del Norte?

Las prohibiciones estatales de formaldehído en EE. UU. y las normas federales retrasadas obligan a las marcas a adoptar sistemas libres de formaldehído e invertir en tecnologías de reparación de enlaces.

Última actualización de la página el: