Tamaño y Participación del Mercado de Productos de Belleza y Cuidado Personal de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

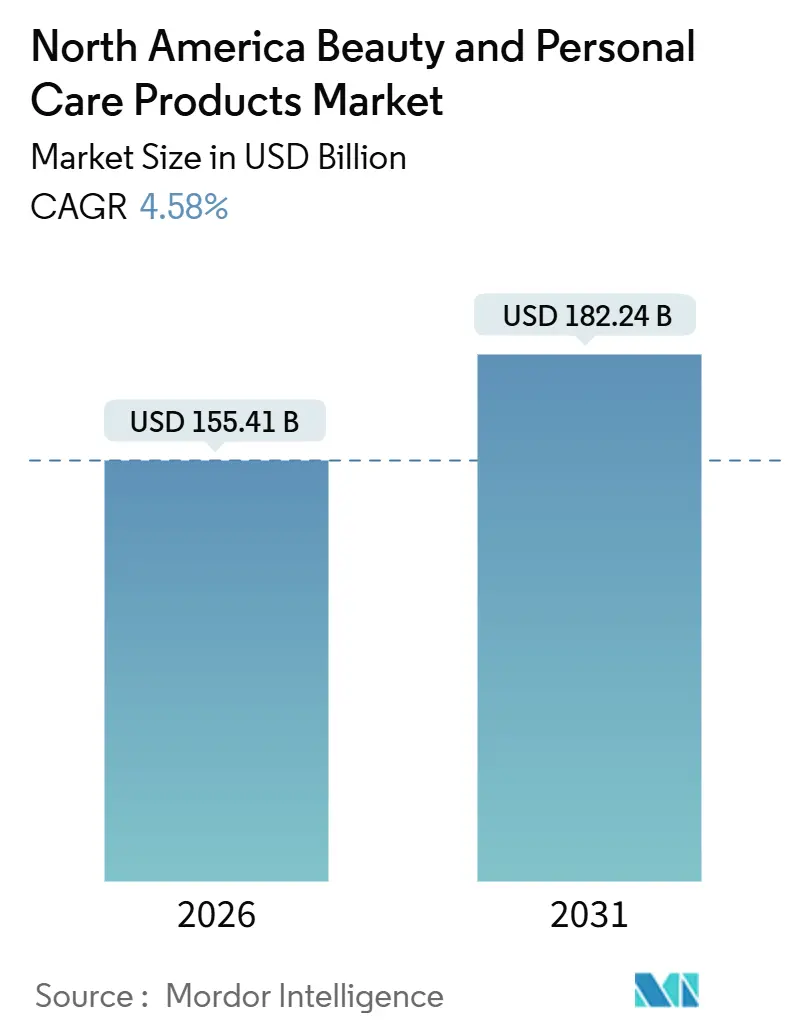

| Tamaño del Mercado (2026) | 155.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 182.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Belleza y Cuidado Personal de América del Norte por Mordor Intelligence

El tamaño del mercado de belleza y cuidado personal de América del Norte alcanzó USD 155,41 mil millones en 2026 y se proyecta que se expanda a USD 182,24 mil millones en 2031, avanzando a una CAGR del 4,58%. La trayectoria de crecimiento refleja un giro decisivo del consumidor hacia formulaciones respaldadas por la ciencia, recorridos de compra digitales y transparencia de ingredientes. Los artículos de cuidado personal concentran la mayor parte del gasto, la innovación en cuidado bucal eleva la frecuencia de compra repetida, y el cuidado masculino amplía la base de mercado más allá de los segmentos demográficos tradicionales. La modernización regulatoria —liderada por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y Health Canada— incrementa los costos de cumplimiento, pero mejora la confianza del consumidor, lo que impulsa a las marcas a priorizar la sustanciación de seguridad y la divulgación completa de fórmulas. Al mismo tiempo, el acercamiento de la producción, particularmente hacia México, mitiga la exposición arancelaria y acorta los plazos de entrega, al tiempo que estimula el empleo local. La intensidad competitiva se sitúa en un nivel moderado, dejando espacio para los disruptores digitales que destacan en el comercio social y el posicionamiento ético.

Conclusiones Clave del Informe

- Por tipo de producto, los productos de cuidado personal representaron el 84,15% de la participación del mercado de belleza y cuidado personal de América del Norte en 2025 y se proyecta que alcancen una CAGR del 5,34% durante el período de pronóstico.

- Por categoría, los productos masivos representaron el 72,25% de los ingresos de 2025, pero se prevé que las ofertas premium se expandan a una CAGR del 5,48% hasta 2031.

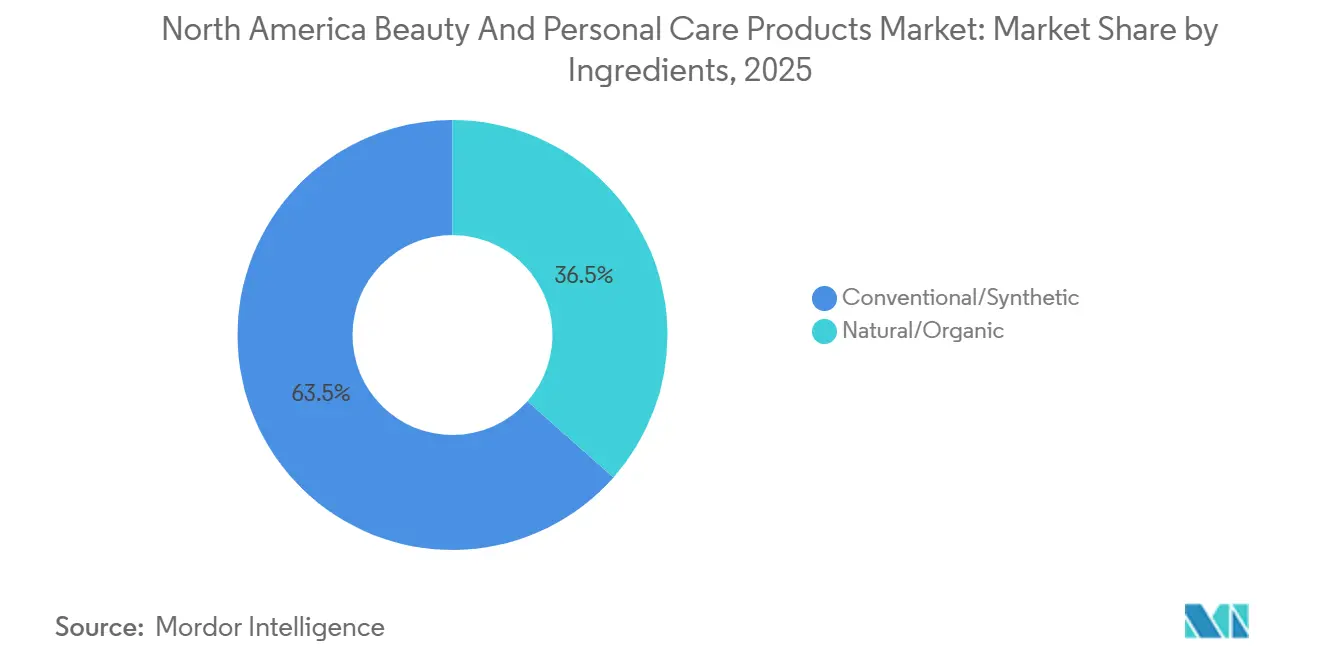

- Por ingredientes, los insumos convencionales y sintéticos retuvieron el 63,48% de los ingresos en 2025; sin embargo, las alternativas naturales y orgánicas están proyectadas para crecer a una CAGR del 6,23%, el ritmo más sólido entre todos los tipos de segmentación.

- Por canal de distribución, el comercio minorista en línea capturó el 35,62% de las ventas en 2025 y registrará una CAGR del 6,34% hasta 2031, superando a las tiendas especializadas, supermercados y otros formatos.

- Por geografía, Estados Unidos lideró con el 80,29% de los ingresos en 2025, mientras que México proyecta registrar la CAGR más rápida del 5,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos de Belleza y Cuidado Personal de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Problemas de Piel y Cabello por Contaminación y Factores de Estilo de Vida | +0.7% | Estados Unidos, Canadá, México (centros urbanos) | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre la Higiene Bucal y la Salud Dental | +0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Demanda Creciente de Productos Antienvejecimiento ante el Envejecimiento de la Población y las Tendencias de Cuidado Preventivo de la Piel | +0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Inclinación de los Consumidores hacia Productos Naturales y Orgánicos | +1.2% | Estados Unidos, Canadá, con extensión a México | Mediano plazo (2-4 años) |

| Conciencia sobre los Estándares de Belleza Vegana y Libre de Crueldad Animal | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Rápido Crecimiento del Comercio Electrónico y Mayor Accesibilidad | +1.3% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Problemas de Piel y Cabello por Contaminación y Factores de Estilo de Vida

Las poblaciones urbanas de América del Norte se ven cada vez más afectadas por el estrés oxidativo causado por partículas en suspensión. Según un informe de mayo de 2025 del American Journal of Managed Care, el 99% de la población mundial reside en áreas que no cumplen con los estándares de calidad del aire de la OMS. Los estudios muestran que la exposición a partículas finas está vinculada a un aumento de más del 20% en las manchas de pigmentación facial, lo que impulsa la demanda de sueros anticontaminación y formulaciones de reparación de la barrera cutánea. Investigaciones publicadas en Frontiers in Pharmacology y en el Journal of the European Academy of Dermatology demuestran que los contaminantes activan el receptor de hidrocarburos de arilo, que desencadena la melanogénesis y la degradación del colágeno. En respuesta, las marcas están incorporando antioxidantes como la niacinamida y el resveratrol, posicionando estos productos como soluciones protectoras diarias en lugar de tratamientos correctivos. Esta tendencia es particularmente evidente en las áreas metropolitanas de Estados Unidos y Canadá, donde las emisiones industriales y los patrones de desplazamiento intensifican la exposición. El cambio de hábitos de cuidado de la piel reactivos a preventivos está extendiendo los ciclos de vida de los productos y aumentando los valores promedio de la cesta de compra, beneficiando tanto a las marcas de mercado masivo como a las premium.

Creciente Conciencia sobre la Higiene Bucal y la Salud Dental

El tamaño del mercado de cuidado bucal está impulsado por la creciente conciencia sobre la salud dental preventiva. Según los Centros para el Control y la Prevención de Enfermedades (CDC), más del 21% de los adultos de Estados Unidos entre 20 y 64 años tenían caries sin tratar en 2024 [1]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Informe de Vigilancia de Salud Bucal 2024: Hallazgos Seleccionados", cdc.gov. Estas preocupaciones de salud han llevado a una mayor adopción de productos avanzados de cuidado dental, incluidos cepillos de dientes oscilantes y sónicos. El mercado está evolucionando hacia modelos de suscripción para el reemplazo de cabezales de cepillo y productos de cuidado bucal, creando flujos de ingresos estables. La integración de tecnología de batería mejorada y materiales reciclables en los productos de cuidado bucal aborda las crecientes preocupaciones medioambientales. La preferencia del consumidor por productos premium de cuidado bucal sugiere que los fabricantes norteamericanos de cuidado bucal pueden posicionar sus productos de manera similar a las ofertas de cuidado de la piel, cerrando la brecha entre la higiene dental y los productos de belleza.

Demanda Creciente de Productos Antienvejecimiento ante el Envejecimiento de la Población y las Tendencias de Cuidado Preventivo de la Piel

La tecnología SIRTIVITY-LP de Estée Lauder, que se centra en las vías de las sirtuinas para promover la longevidad celular, destaca la transición de la hidratación tópica a las intervenciones a nivel molecular. Evolus obtuvo la aprobación de la FDA en febrero de 2025 para Evolysse, un relleno dérmico de ácido hialurónico diseñado para la volumización de la zona media del rostro, ampliando las opciones tanto para tratamientos en el hogar como en consultorio. En diciembre de 2025, la FDA propuso incluir el bemotrizinol, un filtro UV de amplio espectro, en su lista de ingredientes aprobados para protectores solares[2] Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos. "La FDA Propone el Ingrediente de Protector Solar Bemotrizinol." fda.gov. Esta propuesta aborda una brecha de larga data en la protección UVA fotoestable, acercando a Estados Unidos a los estándares europeos y asiáticos. Los dispositivos para uso en el hogar, como las herramientas de microcorriente NuFACE y los sistemas láser NIRA, están haciendo que los tratamientos de grado profesional sean más accesibles. Circana informó que las ventas de cuidado de la piel de prestigio en Estados Unidos aumentaron un 4% en los primeros nueve meses de 2025, alcanzando USD 24,1 mil millones. En Canadá, el 54% de los consumidores sigue una rutina diaria de cuidado de la piel y el 58% demuestra lealtad a la marca, apoyando la tendencia continua de premiumización. La convergencia de los Baby Boomers que envejecen y el enfoque preventivo de la Generación Z crea un mercado multigeneracional, desafiando las estrategias de marketing tradicionales basadas en la edad.

Inclinación de los Consumidores hacia Productos Naturales y Orgánicos

Aunque entre el 72% y el 74% de los consumidores prefieren productos con ingredientes orgánicos, una encuesta de NSF International reveló que la confianza en el etiquetado voluntario sigue siendo baja. Esta falta de confianza ha impulsado una mayor demanda de certificaciones de terceros, como NSF/ANSI 305 y USDA Organic. Según el informe de tendencias 2025 de NATRUE, los ingredientes derivados de la biotecnología —como el escualano cultivado en laboratorio y el ácido hialurónico fermentado— representan la próxima innovación, combinando sostenibilidad con eficacia. En Canadá, las formulaciones naturales y orgánicas constituyen el 40% del mercado de cuidado de la piel. Además, una encuesta de la Asociación Canadiense de Alimentos Saludables (CHFA) encontró que el 77% de los consumidores está de acuerdo con el sentimiento de que "la naturaleza sabe mejor". Si bien la Asociación de Comercio Orgánico ha reportado un fuerte crecimiento en el sector de cuidado personal orgánico, las cifras específicas de 2025 permanecen bajo embargo hasta que se finalicen los datos del año completo. Las marcas enfrentan el desafío de alinear las formulaciones limpias con las expectativas de rendimiento. Los productos sin conservantes, aunque puros, a menudo tienen una vida útil más corta, mientras que las alternativas sintéticas proporcionan estabilidad pero pueden no alinearse con las preferencias del consumidor. El entorno regulatorio sigue siendo fragmentado, sin un estándar norteamericano unificado, lo que ha permitido que los organismos de certificación desempeñen un papel fundamental en la gobernanza.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los Consumidores sobre la Seguridad e Ingredientes de los Productos | -0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Productos Falsificados que Afectan la Reputación de la Marca | -0.5% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro que Afectan a las Marcas Boutique y Locales | -0.4% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio de los Productos Premium | -0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los Consumidores sobre la Seguridad e Ingredientes de los Productos

En diciembre de 2022, la FDA introdujo la Ley de Modernización de la Regulación de Cosméticos (MoCRA). Para enero de 2025, la base de datos de cosméticos de la agencia se expandió significativamente, creciendo de 35.102 registros a 589.762. Este aumento de 16 veces, impulsado por un mayor cumplimiento y una supervisión más estricta, incluyó 12.049 instalaciones registradas a julio de 2025. Si bien las marcas enfrentan mayores costos por la sustanciación de seguridad y las actualizaciones de etiquetado, los consumidores ahora tienen acceso a una base de datos de búsqueda que facilita la investigación a nivel de ingredientes. De manera similar, Health Canada exige a los fabricantes que divulguen todos los ingredientes en orden descendente de predominancia y aplica restricciones a ciertos conservantes, como los parabenos y los agentes liberadores de formaldehído. Las redes sociales amplifican los eventos adversos aislados convirtiéndolos en controversias generalizadas, a menudo presionando a las marcas a reformular o retirar productos incluso cuando los incidentes carecen de significación estadística. La creciente prevalencia de las declaraciones "libre de" —como libre de parabenos o libre de sulfatos— crea una percepción negativa de los ingredientes convencionales, complicando la educación del consumidor y generando costosos ciclos de reformulación para las marcas.

Productos Falsificados que Afectan la Reputación de la Marca

En el año fiscal 2025, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP) confiscó 79 millones de artículos falsificados, valorados en un estimado de USD 7,3 mil millones. Significativamente, en el año fiscal 2023, los productos de belleza y cuidado personal representaron el 31% de estos bienes incautados[3]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "Estadísticas de Aplicación Comercial," cbp.gov. Una encuesta de 2024 realizada por MarqVision reveló que el 31,8% de los compradores adquirió sin saberlo productos de belleza falsificados a través de las redes sociales. De manera alarmante, uno de cada tres de estos consumidores declaró que no volvería a comprar la marca auténtica tras una experiencia negativa con un producto falsificado. Destacando los graves riesgos, las autoridades de Los Ángeles en 2018 incautaron cosméticos falsificados por valor de USD 700.000, que resultaron estar contaminados con materia fecal. Este incidente subraya los riesgos para la salud que van más allá de la dilución de la marca. Más del 90% de las incautaciones de falsificaciones se producen en entornos de correo y envío urgente, donde el alto volumen de paquetes pequeños supera los procesos de inspección. Los datos de la OCDE indican que China y Hong Kong son contribuyentes clave, representando entre el 45% y el 62% de los artículos incautados. Esto refleja tanto la concentración de la fabricación como la prominencia de las rutas de exportación del comercio electrónico. Para combatir la falsificación, las marcas están adoptando estrategias avanzadas, incluida la trazabilidad mediante cadena de bloques, la autenticación mediante códigos QR y equipos de eliminación para monitorear los mercados en línea. Sin embargo, los falsificadores continúan adaptándose, replicando el embalaje y explotando las lagunas jurisdiccionales. Las consecuencias son significativas; cuando los consumidores asocian los fallos de los productos falsificados con las marcas genuinas, esto genera daños reputacionales, erosionando la confianza y reduciendo el valor de vida del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado Personal Domina con la Innovación en Cuidado Bucal

En 2025, los productos de cuidado personal representaron el 84,15% de la participación de mercado y se espera que crezcan a una CAGR del 5,34% hasta 2031, superando a los cosméticos. Este crecimiento está impulsado principalmente por los avances en el cuidado bucal y la creciente normalización del cuidado masculino. Los productos para el cabello están abordando los desafíos ambientales urbanos con champús anticontaminación y sueros para la salud del cuero cabelludo. El cuidado de la piel está segmentado en categorías facial, corporal y de labios y uñas, cada una adaptada a hábitos específicos del consumidor. Los productos de baño y ducha, como geles de ducha y jabones, enfrentan desafíos de comoditización, pero continúan liderando en volumen dentro de los canales masivos. El cuidado bucal, que incluye cepillos de dientes, pastas dentales, enjuagues bucales y colutorios, ha ganado impulso gracias al Crest Pro-Health Clinical Plaque Control de Procter & Gamble aprobado por la FDA y el cepillo de dientes iO Series 10 con inteligencia artificial de Oral-B, lanzado en el CES 2024. Los productos de cuidado masculino en Bath & Body Works crecieron un 50% en tres años, reflejando una disminución de las normas de compra específicas por género. Los desodorantes y antitranspirantes están transitando hacia formulaciones sin aluminio.

Aunque de menor escala, los cosméticos y productos de maquillaje capturan el gasto aspiracional y se benefician de las tendencias virales en las redes sociales. Los cosméticos faciales, como las bases y los correctores, ahora enfatizan acabados similares a la piel e integración de FPS. Los cosméticos para ojos, incluidos los rímel y los delineadores, impulsan las compras por impulso, mientras que los productos de maquillaje para labios y uñas mantienen altas tasas de recompra. La implementación de MoCRA por parte de la FDA ha aumentado los costos de cumplimiento para los cosméticos de color debido a pruebas de pigmentos más estrictas, favoreciendo a las empresas establecidas con laboratorios internos. e.l.f. Beauty está disrumpiendo el mercado de cosméticos con su posicionamiento 100% vegano, demostrando que las formulaciones éticas pueden ser rentables. Fenty Beauty ha elevado el estándar con su gama inclusiva de más de 50 tonos de base, lo que ha llevado a las marcas establecidas a adaptarse. La sólida CAGR del 5,34% del segmento de cuidado personal subraya su amplio atractivo y resiliencia.

Por Categoría: Los Productos Premium Ganan Impulso en Medio del Dominio Masivo

En 2025, los productos masivos representaron el 72,25% de la participación de mercado. Sin embargo, se espera que las ofertas premium crezcan a una CAGR del 5,48% hasta 2031, reflejando una tendencia hacia la bifurcación en lugar de una democratización generalizada. En 2024, los productos de cuidado de la piel masstige, típicamente vendidos en canales masivos pero posicionados como productos de prestigio, crecieron seis veces más rápido que las ofertas de prestigio tradicionales. Baird Equity Research reportó una expansión del 17%, lo que indica que los consumidores están optando por estos productos sin comprometer la eficacia percibida. Los datos de Circana mostraron que las ventas de belleza masiva en Estados Unidos aumentaron un 5%, alcanzando USD 54,5 mil millones en septiembre de 2025. Este crecimiento superó el aumento del 4% en las ventas de prestigio, que totalizaron USD 24,1 mil millones. En respuesta, las marcas premium están lanzando líneas de productos escalonadas y enfatizando los avales de dermatólogos para validar sus precios más elevados.

El segmento masivo prospera gracias al volumen y la amplia distribución, con supermercados, hipermercados y farmacias que sirven como canales clave para las compras por impulso. Minoristas como Target y Walmart, a través de sus ofertas de marca propia, pueden comprimir los márgenes, pero simultáneamente expanden el mercado al reducir las barreras de entrada. Los productos premium, por otro lado, se concentran en tiendas especializadas y plataformas en línea, donde las selecciones curadas y las consultas personalizadas justifican sus precios más elevados. La CAGR del 5,48% para las ofertas premium refleja la disposición de los consumidores adinerados a invertir en innovación, certificaciones de sostenibilidad y herencia de marca, incluso cuando los compradores de ingresos medios se inclinan hacia las alternativas masstige. Mientras tanto, la creciente clase media de México está impulsando la penetración del mercado masivo, mientras que las importaciones premium están ganando terreno en las áreas urbanas. Esta división dentro de la categoría subraya una doble realidad: la sensibilidad al precio coexiste con la premiumización, ya que diferentes grupos de consumidores priorizan distintas propuestas de valor.

Por Ingredientes: El Auge de los Naturales y Orgánicos a Pesar del Liderazgo Sintético

En 2025, los ingredientes convencionales y sintéticos representaron una participación de mercado del 63,48%. Sin embargo, se espera que las formulaciones naturales y orgánicas crezcan a una CAGR del 6,23% hasta 2031, representando el crecimiento más rápido entre todos los segmentos. Una encuesta de NSF International reveló que entre el 72% y el 74% de los consumidores prefieren ingredientes orgánicos. Sin embargo, la baja confianza en el etiquetado voluntario ha aumentado la demanda de certificaciones de terceros, como NSF/ANSI 305 y USDA Organic. El informe de tendencias 2025 de NATRUE identifica los ingredientes derivados de la biotecnología, incluido el escualano cultivado en laboratorio y el ácido hialurónico fermentado, como la próxima innovación, combinando sostenibilidad con eficacia. En Canadá, las formulaciones naturales y orgánicas representan el 40% del mercado de cuidado de la piel, con el 77% de los consumidores de acuerdo en que "la naturaleza sabe mejor". La gama de productos totalmente veganos de e.l.f. Beauty refuta la creencia de que los productos éticos deben tener un precio premium, demostrando que pueden tener éxito en el mercado masivo.

Los ingredientes convencionales y sintéticos mantienen el dominio del mercado debido a su rendimiento confiable, mayor vida útil y familiaridad regulatoria. Los conservantes como el fenoxietanol y los parabenos protegen contra la contaminación microbiana, mientras que los emulsionantes sintéticos proporcionan estabilidad bajo condiciones de temperatura variables. La MoCRA de la FDA requiere transparencia de ingredientes, pero solo restringe los compuestos sintéticos considerados inseguros, lo que otorga a las marcas flexibilidad en la formulación. Health Canada aplica requisitos de divulgación similares, con restricciones específicas sobre conservantes y colorantes. La CAGR del 6,23% del segmento natural y orgánico refleja el creciente interés del consumidor en las formulaciones limpias. Sin embargo, la participación del 63,48% de los ingredientes sintéticos subraya las preocupaciones continuas sobre eficacia y seguridad. Las marcas están abordando esta dinámica ofreciendo portafolios duales: productos convencionales para los consumidores orientados al rendimiento y alternativas naturales para aquellos impulsados por valores. Esta división en ingredientes refleja la tendencia más amplia del mercado, donde diferentes grupos de consumidores priorizan distintos atributos del producto.

Por Canal de Distribución: El Comercio Minorista en Línea Lidera el Crecimiento

En 2025, las tiendas minoristas en línea representaron el 35,62% de la participación de distribución, liderando todos los canales con un crecimiento proyectado de CAGR del 6,34% hasta 2031. La Oficina del Censo de los Estados Unidos informó que el comercio electrónico representó el 16,4% del total de ventas minoristas en el tercer trimestre de 2025, mientras que el comercio electrónico de cuidado personal alcanzó USD 54,3 mil millones en 2024, con tasas de penetración que oscilan entre el 30% y el 35%. McKinsey predice que para 2030, los canales digitales representarán un tercio de las ventas globales de belleza, impulsados por pruebas virtuales de realidad aumentada, descubrimiento liderado por influenciadores y modelos de suscripción. Amazon ha consolidado su liderazgo en el comercio electrónico de belleza de América del Norte aprovechando las membresías Prime y la entrega en el mismo día para acortar los ciclos de compra.

Los supermercados e hipermercados siguen siendo los líderes en volumen del mercado masivo, atrayendo a los consumidores con poco tiempo con la comodidad de sus compras en un solo lugar. Walmart y Target están ampliando sus ofertas de belleza introduciendo marcas de prestigio, lo que permite a los consumidores ascender en la escala de calidad sin visitar tiendas especializadas. Otros canales, incluidas las farmacias, los sitios web de venta directa al consumidor y los puntos de venta libres de impuestos, atienden demandas de nicho, pero carecen de la escala para impulsar el crecimiento general. La CAGR del 6,34% para los canales en línea refleja ventajas inherentes como menores costos generales, recomendaciones personalizadas y reposición sin esfuerzo. Sin embargo, las plataformas en línea también exponen a las marcas a riesgos de falsificación, con el 90% de los productos falsos incautados que ingresan a través de envíos postales y de mensajería urgente. Para combatir esto, las marcas están invirtiendo en trazabilidad mediante cadena de bloques y autenticación mediante códigos QR para asegurar sus ventas digitales, aunque los falsificadores continúan adaptándose imitando el embalaje.

Análisis Geográfico

En 2025, Estados Unidos lideró el sector de belleza y cuidado personal de América del Norte, contribuyendo con el 80,29% de los ingresos de la región. Este liderazgo fue impulsado por un alto gasto per cápita, una infraestructura minorista avanzada y políticas regulatorias que fomentan la innovación. La Ley de Modernización de la Regulación de Cosméticos (MoCRA) de la FDA, implementada en diciembre de 2022, expandió significativamente su base de datos de cosméticos de 35.102 registros a 589.762 para enero de 2025. Este desarrollo no solo fortaleció el cumplimiento, sino que también mejoró la confianza del consumidor. Aunque la madurez del mercado estadounidense limita el crecimiento orgánico, la premiumización y la innovación en canales han apoyado una expansión de dígitos medios. Sin embargo, los productos falsificados siguen siendo un desafío significativo, ya que la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos incautó 79 millones de artículos falsificados valorados en USD 7,3 mil millones en el año fiscal 2025.

La Asociación Canadiense de Alimentos Saludables encontró que el 77% de los canadienses creen que "la naturaleza sabe mejor". Health Canada aplica estrictos requisitos de etiquetado para los productos blanqueadores que contienen más del 3% de peróxido de hidrógeno, lo que requiere estudios clínicos. Si bien esto aumenta los costos de cumplimiento, también fortalece la confianza del consumidor. Sin embargo, el mercado bilingüe de Canadá requiere embalaje en dos idiomas, lo que añade complejidad y crea una barrera para los actores más pequeños. México está preparado para el crecimiento más rápido de la región, con una CAGR proyectada del 5,57% hasta 2031. Este crecimiento está impulsado por una creciente clase media, inversiones en acercamiento de la producción y la expansión de marcas locales. L'Oréal se ha comprometido a invertir USD 80 millones para expandir sus operaciones de fabricación en México para 2026, con el 70% de la producción de su planta en San Luis Potosí siendo exportada al mercado estadounidense.

En 2024, el mercado de belleza de México superó los MXN 280 mil millones (aproximadamente USD 14 mil millones), reflejando un crecimiento interanual del 6%. Esto posiciona a México como el segundo mercado de belleza más grande de América Latina y entre los 10 primeros a nivel mundial. Si bien COFEPRIS, la autoridad regulatoria de México, supervisa la seguridad cosmética, su aplicación es menos estricta en comparación con la FDA o Health Canada, creando oportunidades para los participantes ágiles del mercado. A medida que las campañas de concientización ganan terreno en las áreas urbanas, las categorías de cuidado masculino y protector solar presentan un potencial de crecimiento significativo. Mientras tanto, los territorios caribeños de América del Norte dependen en gran medida de los canales libres de impuestos impulsados por el turismo, aunque los datos detallados del mercado siguen siendo limitados. Esta distribución geográfica destaca una tendencia clara: los mercados emergentes están impulsando el crecimiento, mientras que los mercados maduros se centran en la premiumización y la innovación en canales.

Panorama Competitivo

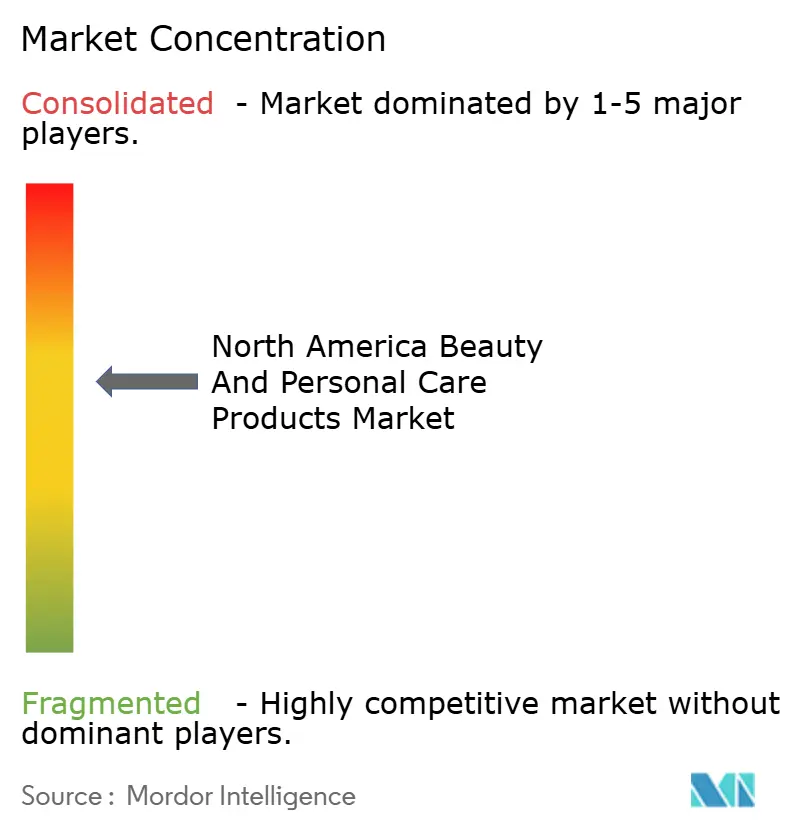

En América del Norte, el mercado de productos de belleza y cuidado personal está presenciando una tendencia de consolidación moderada. Esta tendencia allana el camino tanto para las multinacionales establecidas como para los disruptores emergentes que compiten por la participación de mercado. Si bien los líderes del mercado aprovechan las ventajas de las cadenas de suministro globales, una sólida investigación y desarrollo, y un amplio alcance de marketing, los actores más pequeños se labran su nicho. Lo hacen a través de modelos de venta directa al consumidor y narrativas de marca auténticas que resuenan profundamente con los segmentos de consumidores objetivo. Además, la consolidación moderada del mercado permite la innovación y la competencia, fomentando un entorno dinámico donde tanto los participantes establecidos como los nuevos pueden prosperar.

Los movimientos estratégicos en el mercado subrayan un cambio pronunciado hacia la integración tecnológica. Un ejemplo claro es la colaboración de Estée Lauder Companies con Microsoft en abril de 2024, que llevó a la creación de un laboratorio de innovación de inteligencia artificial destinado a perfeccionar el desarrollo de productos y mejorar las experiencias del cliente. Esta asociación destaca la creciente importancia de la inteligencia artificial para impulsar la innovación y satisfacer las demandas cambiantes de los consumidores. Los principales actores de la industria refuerzan sus posiciones en el mercado mediante una combinación de amplias capacidades de investigación, redes de distribución bien establecidas y formidables recursos financieros.

El panorama del mercado es una combinación de gigantes tradicionales de la belleza y marcas premium especializadas. Los grandes conglomerados globales como L'Oréal, Procter & Gamble, Estée Lauder y Unilever Plc dominan la escena, empleando estrategias de múltiples marcas y ofreciendo líneas de productos integrales. El panorama competitivo favorece cada vez más a aquellas empresas que combinan hábilmente tecnología, sostenibilidad y personalización, al tiempo que garantizan la eficiencia operativa y el cumplimiento de los estándares regulatorios en un mercado que se vuelve cada vez más intrincado. Además, el énfasis en la sostenibilidad y la personalización refleja un cambio más amplio en las preferencias de los consumidores, con compradores que buscan cada vez más productos que se alineen con sus valores y necesidades individuales.

Líderes de la Industria de Productos de Belleza y Cuidado Personal de América del Norte

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

Estée Lauder Companies Inc.

Colgate-Palmolive Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Aveda, una marca de Estee Lauder Companies, lanzó Full Spectrum Demi-Permanent™ Hair Color. La empresa utilizó Tris, un nuevo alcalinizador que reacciona con las moléculas de color sin dañar la calidad del cabello.

- Enero de 2025: Credo, un minorista de belleza limpia, ha lanzado una nueva gama de cuidado corporal impulsada por algas marinas. Esta innovadora colección está diseñada para proporcionar nutrición e hidratación, atendiendo a los consumidores que buscan soluciones de cuidado de la piel sostenibles y eficaces. La línea incluye un gel de ducha corporal, una crema corporal y un suero corporal, todos formulados con algas marinas como ingrediente clave para mejorar la salud de la piel.

- Noviembre de 2024: CeraVe incursionó en el cuidado del cabello, debutando con dos nuevas líneas: CeraVe Anti-Caspa y CeraVe Hidratación Suave. La fórmula CeraVe Anti-Caspa, que cuenta con un 1% de zinc de piritiona, apunta a la eliminación de escamas. Enriquecida con los tres ceramidas característicos de la marca, la fórmula tiene como objetivo restaurar la barrera del cuero cabelludo, aliviar los síntomas de caspa de leve a moderada y garantizar que el cabello permanezca suave y manejable.

- Octubre de 2024: Estée Lauder, la marca insignia de The Estée Lauder Companies Inc., se ha lanzado oficialmente en la tienda Amazon Premium Beauty de Estados Unidos, poniendo a disposición de los compradores de Amazon en todo el país su reconocido cuidado de la piel, maquillaje y legendarias fragancias.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de belleza y cuidado personal de América del Norte como el valor generado por los productos terminados de aplicación externa, como el cuidado de la piel, el cuidado del cabello, el baño y la ducha, el cuidado bucal, el cuidado masculino, los desodorantes, los perfumes y los cosméticos de color, vendidos a través de canales minoristas y de comercio electrónico dentro de Estados Unidos, Canadá y México.

Exclusión del alcance: Los servicios como los tratamientos de salón o los procedimientos de spa quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Cuidado Personal

- Cuidado del Cabello

- Champú

- Acondicionador

- Colorante Capilar

- Productos para el Estilismo Capilar

- Otros

- Cuidado de la Piel

- Productos de Cuidado Facial

- Productos de Cuidado Corporal

- Productos de Cuidado de Labios y Uñas

- Baño y Ducha

- Geles de Ducha

- Jabones

- Otros

- Cuidado Bucal

- Cepillo de Dientes

- Pasta Dental

- Enjuagues Bucales y Colutorios

- Otros

- Productos de Cuidado Masculino

- Desodorantes y Antitranspirantes

- Perfumes y Fragancias

- Cuidado del Cabello

- Cosméticos / Productos de Maquillaje

- Cosméticos Faciales

- Cosméticos para Ojos

- Productos de Maquillaje para Labios y Uñas

- Cuidado Personal

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Ingredientes

- Natural/Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas y encuestas breves con gerentes de marca, formuladores por contrato, proveedores de ingredientes, dermatólogos y grandes minoristas omnicanal en los tres países. Estas conversaciones aclaran las escalas de precios, la intensidad promocional, las tendencias de recarga y los planes de sustitución de ingredientes, refinando los supuestos del modelo que los datos de escritorio por sí solos no pueden resolver.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como la Oficina del Censo de los Estados Unidos, Statistics Canada, el INEGI, Health Canada y la FDA de los Estados Unidos, que describen el gasto del consumidor, los flujos comerciales y las alertas regulatorias. Las asociaciones comerciales, incluidas Cosmetics Alliance Canada, el Personal Care Products Council y la Asociación Nacional de la Industria del Cuidado Personal, proporcionan instantáneas de envíos y ventas de miembros. Los conocimientos complementarios provienen de presentaciones 10-K, cartas de comentarios de la SEC, llamadas trimestrales y actualizaciones de escáneres de minoristas. Cuando aparecen brechas, los analistas extraen detalles de costos y lanzamientos de D&B Hoovers, Dow Jones Factiva y recuentos de patentes de Questel. Esta lista es ilustrativa, no exhaustiva, y muchas otras fuentes sustentan nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

El conjunto del año base se construye mediante una reconstrucción descendente del gasto minorista que alinea las tablas de consumo nacional con los registros aduaneros, que luego se verifican cruzando el precio de venta promedio muestreado por las estimaciones de unidades en las principales cadenas. Realizamos una consolidación ascendente única sobre los ingresos de proveedores seleccionados para validar los totales. Las variables clave utilizadas incluyen el ingreso disponible por adulto, el gasto per cápita en productos de belleza y cuidado personal, la participación en línea de las ventas de belleza, los recuentos de lanzamientos de ingredientes naturales y los precios de la resina de embalaje. Una regresión multivariada vincula estos impulsores con el movimiento histórico del mercado, mientras que el análisis de escenarios guía las perspectivas de 2025 a 2030. Donde los desgloses por canal son incompletos, las ratios de los paneles de minoristas confirmados cierran las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión: analista, par senior y gerente de investigación, donde las anomalías frente a los rastreadores de ventas externos o los datos de importación desencadenan nuevas verificaciones. Nuestros informes se actualizan cada año; los eventos a mitad de ciclo, como los cambios regulatorios importantes, dan lugar a una actualización provisional antes de la publicación final.

Por qué la Línea de Base de Belleza y Cuidado Personal de América del Norte de Mordor Merece Confianza

Las cifras publicadas rara vez coinciden porque los estudios difieren en los conjuntos de productos incluidos, las fijaciones del tipo de cambio y la cadencia de actualización.

Los principales factores de brecha aquí se derivan del tratamiento variable de los artículos básicos de higiene personal, si México está completamente cubierto, las reglas divergentes de progresión del precio de venta promedio y la frecuencia con que los conjuntos de datos se depuran del ruido del comercio de falsificaciones.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 151,32 mil millones (2025) | ||

| USD 170,33 mil millones (2024) | Consultora Global A | Incluye servicios de salón y electrodomésticos de cuidado personal |

| USD 135 mil millones (2024) | Asociación Industrial B | Excluye México; mezcla precios mayoristas y minoristas |

| USD 109,56 mil millones (2025) | Consultora Regional C | Cubre únicamente Estados Unidos y aplica descuentos agresivos en el precio de venta promedio |

En resumen, al anclar el alcance estrictamente a las ventas minoristas al por menor, validando con un modelado de doble ruta y actualizando anualmente, Mordor Intelligence ofrece a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de formulaciones naturales en la belleza de América del Norte?

Se espera que los productos naturales y orgánicos se expandan a una CAGR del 6,23% entre 2026 y 2031, superando al mercado en general a medida que las certificaciones de terceros generan confianza.

¿Qué canal de ventas se está expandiendo más rápidamente para la belleza y el cuidado personal en América del Norte?

El comercio minorista en línea, que ya concentra el 35,62% de los ingresos en 2025, está proyectado para crecer a una CAGR del 6,34% a medida que los consumidores aprovechan la entrega rápida y las herramientas de prueba virtual.

¿Qué segmento representa la mayor parte del gasto en belleza de América del Norte?

El cuidado personal concentra el 84,15% de los ingresos de 2025, impulsado por la innovación en cuidado bucal, el cuidado masculino y los productos capilares anticontaminación.

¿Qué país tiene el pronóstico de crecimiento más rápido en el mercado de belleza de América del Norte?

Se proyecta que México registre una CAGR del 5,57% hasta 2031, impulsado por una creciente clase media y una mayor capacidad de fabricación local.

Última actualización de la página el: