Tamaño y Participación del Mercado de Aditivos Antideslizantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

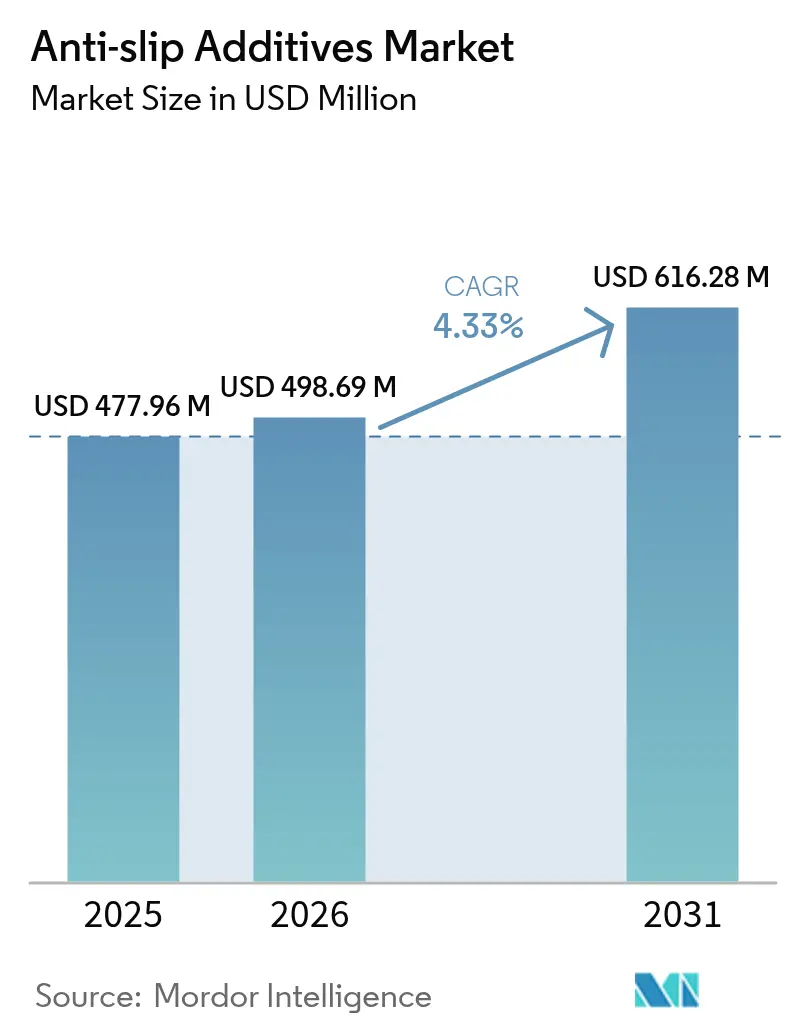

| Tamaño del Mercado (2026) | 498.69 Millones de dólares |

| Tamaño del Mercado (2031) | 616.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

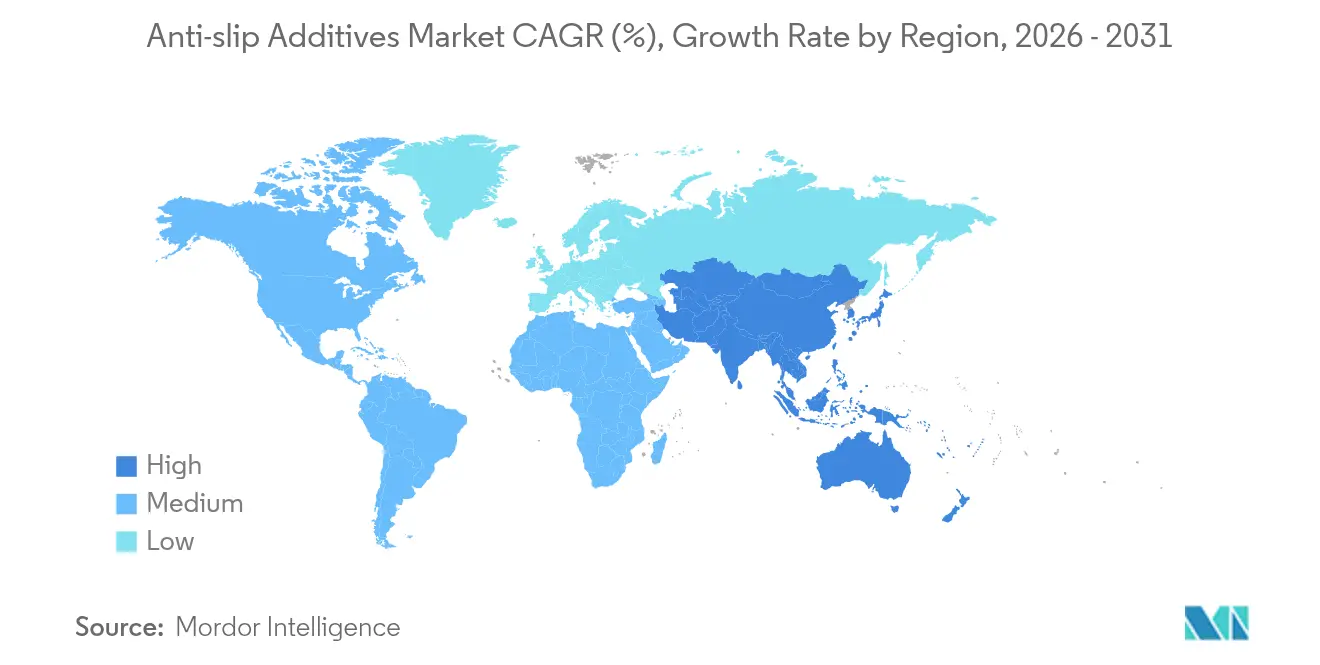

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

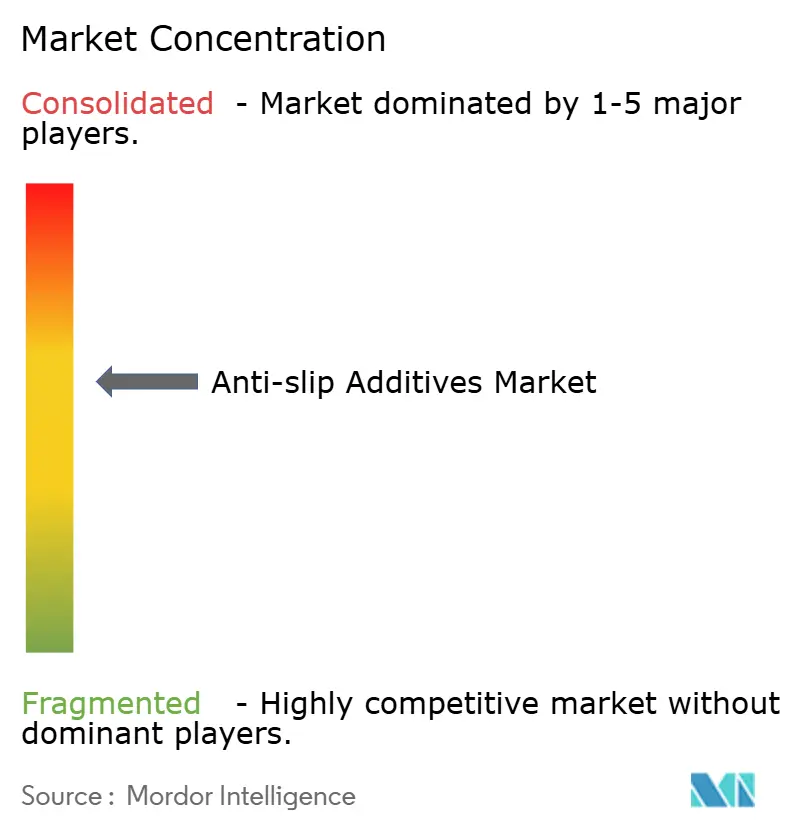

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Antideslizantes por Mordor Intelligence

El tamaño del Mercado de Aditivos Antideslizantes fue valorado en USD 477,96 millones en 2025 y se estima que crecerá desde USD 498,69 millones en 2026 hasta alcanzar USD 616,28 millones en 2031, a una CAGR del 4,33% durante el período de pronóstico (2026-2031). Las perspectivas de crecimiento reflejan una adopción constante en los sectores manufacturero, de construcción y marino, a medida que los empleadores refuerzan los protocolos de seguridad y los gobiernos fortalecen las normativas sobre pisos. El mayor gasto en infraestructura en economías emergentes, las renovaciones continuas en regiones maduras y el despliegue de químicas avanzadas con bajo contenido de COV sustentan colectivamente la demanda. En paralelo, la innovación de productos en torno a dispersiones de nanopartículas y alternativas de base biológica está ampliando el alcance de las aplicaciones, al tiempo que apoya el cumplimiento de los límites de emisión en evolución. La intensidad competitiva se mantiene moderada, ya que los principales proveedores se benefician de amplias carteras, distribución global y sostenidas líneas de investigación y desarrollo, incluso cuando los actores regionales más pequeños compiten por pedidos sensibles al precio.

Conclusiones Clave del Informe

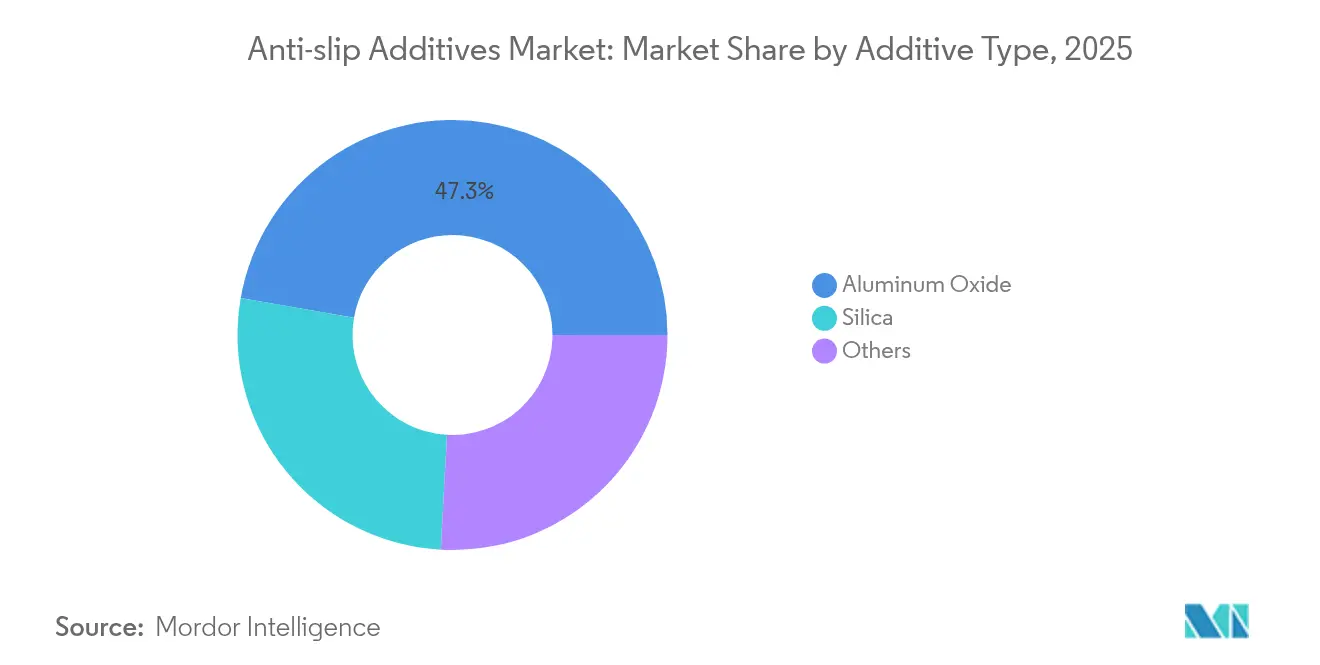

- Por tipo de aditivo, el óxido de aluminio lideró con una participación de ingresos del 47,25% en 2025; se prevé que la sílice se expanda a una CAGR del 5,05% hasta 2031.

- Por naturaleza del aditivo, la forma en polvo representó el 50,15% de la participación del mercado de Aditivos Antideslizantes en 2025 y se proyecta que crezca a una CAGR del 4,42% hasta 2031.

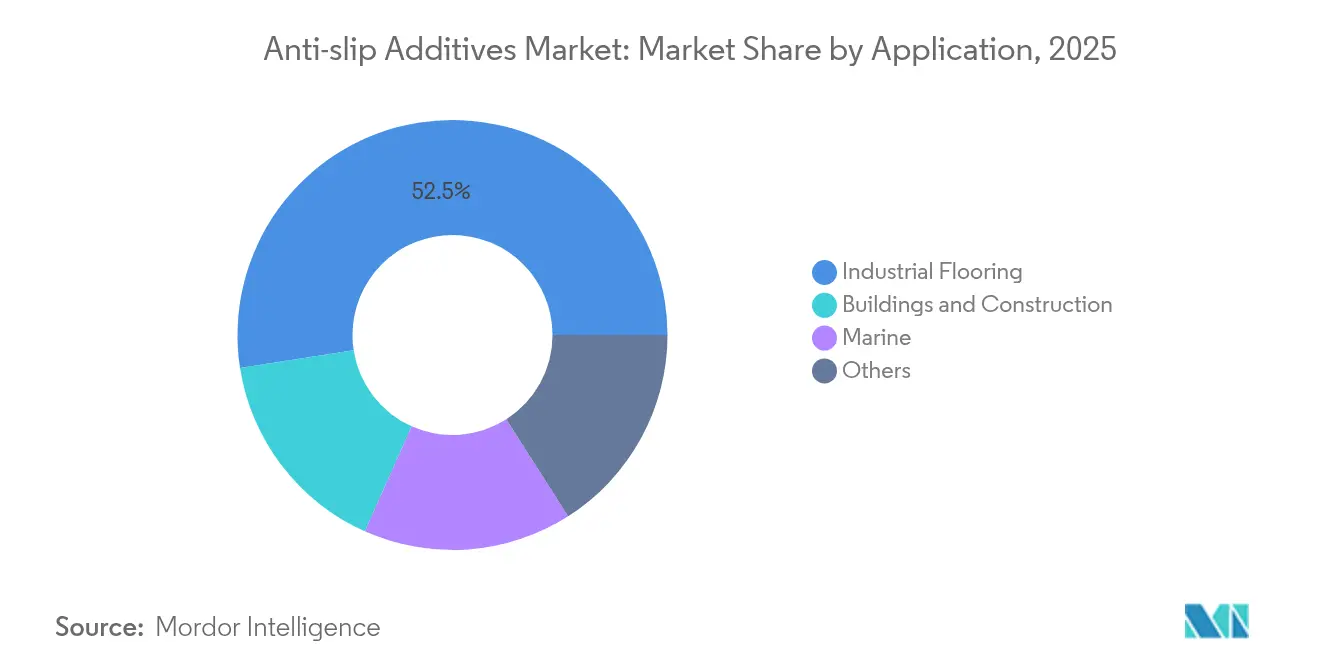

- Por aplicación, los pisos industriales capturaron el 52,45% de la cuota del tamaño del mercado de Aditivos Antideslizantes en 2025 y avanzan a una CAGR del 4,51% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 56,62% de los ingresos globales en 2025; la región también está proyectada para registrar la CAGR más rápida del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Global del Mercado de Aditivos Antideslizantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de seguridad en pisos industriales | + 1.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión del sector de construcción en Asia-Pacífico | + 0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Cumplimiento de normativas de seguridad en cubiertas marinas | +0.6% | Global, con énfasis en naciones marítimas | Mediano plazo (2-4 años) |

| Mejoras de durabilidad habilitadas por nanopartículas | + 0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La eliminación progresiva de PFAS impulsa alternativas de base biológica | + 0.7% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Seguridad en Pisos Industriales

Los resbalones, tropiezos y caídas se clasifican como la segunda causa principal de muertes en el lugar de trabajo en la industria en general, lo que ha llevado a los reguladores a endurecer los mandatos de tracción superficial. El aumento de las primas de compensación laboral también alienta a los fabricantes a instalar recubrimientos de alto rendimiento que sostengan la fricción durante todo el ciclo de mantenimiento. En respuesta, los proveedores están diseñando granos sintéticos que se incorporan uniformemente en epoxi o morteros de poliuretano para lograr un equilibrio entre el coeficiente de fricción y el acabado estético. Los usuarios finales integran cada vez más estas soluciones en la etapa de diseño, en lugar de reaccionar ante incidentes, lo que refleja un giro más amplio hacia operaciones gestionadas por riesgo. Como resultado, los pisos industriales siguen siendo el principal canal de arrastre del mercado de Aditivos Antideslizantes.

Expansión del Sector de Construcción en Asia-Pacífico

El agresivo gasto en infraestructura en China, India y el bloque de la ASEAN está inyectando un volumen constante en el mercado de Aditivos Antideslizantes. Las directrices de contratación pública especifican ahora acabados antideslizantes para pavimentos y vestíbulos de tránsito, lo que estimula pedidos recurrentes de cuarzo esparcido y mezclas de sílice. La rápida urbanización aumenta la densidad peatonal, intensificando el desgaste de las superficies de los pisos y acelerando los ciclos de renovación. Los contratistas valoran los aditivos que se dispersan rápidamente en revestimientos cementosos y morteros autonivelantes, dado que los plazos en los lugares de trabajo están comprimidos. Los propietarios multinacionales de centros logísticos y plantas de fabricación regionales también imponen códigos de seguridad globales, multiplicando la demanda potencial más allá de las obras públicas tradicionales. En consecuencia, Asia-Pacífico alberga simultáneamente la mayor base y la trayectoria de crecimiento más rápida.

Cumplimiento de Normativas de Seguridad en Cubiertas Marinas

Los operadores de flotas militares y comerciales especifican recubrimientos que satisfacen los criterios antideslizantes de ASTM F718 y NAVSEA, empleando típicamente granos de óxido de aluminio o sulfato de bario para cubiertas de helicópteros de alta carga. Dichas plataformas soportan pulverizaciones de sal, choques térmicos y derrames de fluidos hidráulicos, lo que genera una demanda de nicho para paquetes de aditivos premium que mantienen el microperfil durante los largos intervalos en dique seco. Los astilleros prefieren cada vez más los sintéticos no abrasivos en las cubiertas auxiliares para limitar el desgaste de los equipos sin sacrificar el agarre. Estos estrictos requisitos permiten a los proveedores exigir primas de precio que compensan el menor volumen en comparación con los usos terrestres, apoyando los márgenes en el mercado de Aditivos Antideslizantes.

Mejoras de Durabilidad Habilitadas por Nanopartículas

Las nanopartículas de sílice de alrededor de 100 nm han demostrado reducciones de fricción del 38,3% y disminuciones del desgaste del 49,4% cuando se dispersan al 5% en peso en lubricantes a base de agua. Estos avances se traducen en recubrimientos que preservan la tracción durante ventanas de mantenimiento prolongadas, reduciendo el costo del ciclo de vida para activos de alto tráfico. Los proveedores que aprovechan la tecnología de nanopartículas se diferencian por la durabilidad y la transparencia en película delgada, lo que permite a los diseñadores mantener la estética del piso mientras cumplen con los parámetros de antideslizamiento. A medida que mejora la escala de producción, los aditivos de nanopartículas están pasando de líneas piloto a la industria del piso industrial convencional, sustentando el crecimiento a largo plazo en el mercado de Aditivos Antideslizantes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de COV y sustancias peligrosas | -0.7% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas | -0.5% | Global, con impacto particular en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Cambio hacia pisos de polímero texturizados | -0.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de COV y Sustancias Peligrosas

La Norma Nacional AIM de los EE. UU. fija un límite de COV de 400 g/l para recubrimientos de pisos, mientras que ciertos códigos estatales aplican umbrales aún más estrictos, lo que obliga a la reformulación hacia sistemas a base de agua o de 100% sólidos. Las directivas europeas REACH y las disposiciones locales de eliminación progresiva de PFAS añaden complejidad, evidenciadas por la decisión de Micro Powders de suspender las gamas a base de PTFE a finales de 2025[1]Micro Powders, "Soluciones de Aditivos de Reemplazo de PTFE (PFAS)," micropowders.com. El cumplimiento normativo acelera el gasto en investigación y desarrollo y alarga los ciclos de calificación, especialmente para los productores pequeños y medianos. Aunque la regulación en última instancia orienta a los usuarios hacia químicas más limpias, la incertidumbre a corto plazo puede aplazar proyectos de capital, amortiguando temporalmente el flujo de pedidos en el mercado de Aditivos Antideslizantes.

Volatilidad de Precios de Materias Primas

Los precios al contado del óxido de aluminio y la sílice fluctúan con los aranceles energéticos, las tarifas de flete y los cambios de capacidad en el cinturón de procesamiento mineral de China. La alúmina de alta pureza depende de etapas de calcinación intensivas en energía afectadas por los recargos por emisiones, lo que expone a los productores a una compresión de márgenes durante los picos de precios. Mientras que los proveedores de primer nivel se protegen mediante contratos a largo plazo e integración vertical hacia atrás, los mezcladores regionales suelen mantener inventarios limitados, lo que obliga a una rápida transferencia de precios que reduce la rentabilidad de los aplicadores intermedios. Los costos erráticos complican la presupuestación de grandes licitaciones de infraestructura, lo que en ocasiones alienta la sustitución por agregados de menor calidad, lo que puede pesar en el crecimiento de los ingresos unitarios dentro del mercado de Aditivos Antideslizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aditivo: El Dominio del Óxido de Aluminio Enfrenta la Innovación de la Sílice

El óxido de aluminio mantuvo el 47,25% de la participación de ingresos en 2025, lo que subraya su posición consolidada entre los ingenieros de planta que aprecian su dureza y resistencia a la abrasión para pasillos de carretillas elevadoras y bahías de carga. La madurez del segmento se deriva de datos de campo comprobados y una amplia disponibilidad en distribuidores, lo que brinda a los responsables de compras confianza en un rendimiento antideslizante predecible durante ciclos de mantenimiento de varios años.

Sin embargo, la sílice avanza con una CAGR líder en el mercado del 5,05%, ya que las variantes precipitadas y pirogénicas aprovechan una absorción de aceite superior y una baja gravedad específica para lograr el perfil superficial requerido a tasas de adición más bajas. PPG indica que su sílice precipitada puede soportar más de 40 veces el peso de los agentes de carga tradicionales, lo que se traduce en recubrimientos más delgados pero eficientes. El cambio también se alinea con las preferencias ambientales, ya que los grados de sílice típicamente exhiben perfiles regulatorios benignos en comparación con ciertos óxidos metálicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza del Aditivo: La Forma en Polvo Mantiene la Ventaja de Versatilidad

Las formulaciones en polvo ocuparon el 50,15% de los ingresos globales en 2025 y se proyecta que crezcan al ritmo de la demanda general a una CAGR del 4,42% hasta 2031. Los contratistas prefieren los polvos porque se esparcen fácilmente sobre la película húmeda o se dispersan de manera homogénea cuando se premezclan en epoxi. Los polvos poliméricos ligeros, como el SCOFIELD Traction Additive, mejoran la seguridad sin alterar la apariencia ni añadir pasos de aplicación. Los productos de mezcla que combinan aditivo y resina en un solo paquete reducen los errores de dosificación, pero añaden complejidad logística para las líneas industriales de múltiples componentes.

La inversión continua en tecnología de molienda y tratamiento superficial apoya la versatilidad de los polvos, permitiendo una funcionalización que contrarresta la flotación y mejora la adhesión a resinas con polaridad diferente. Como resultado, se prevé que los polvos mantengan su posición de liderazgo, con ganancias incrementales derivadas de formulaciones a base de agua y curables por UV, donde el control fino de partículas sustenta la retención del brillo.

Por Aplicación: Los Pisos Industriales Impulsan el Cumplimiento de Normativas de Seguridad

Los pisos industriales representaron el 52,45% de la cuota en 2025, lo que refleja los programas de cumplimiento obligatorio en la fabricación automotriz, de procesamiento de alimentos y farmacéutica. Los fabricantes de equipos originales de recubrimientos de pisos incorporan aditivos durante el proceso de mezcla en fábrica para garantizar los objetivos de coeficiente de fricción sin depender de la precisión del instalador. La norma europea de pisos de PVC EN 13845:2017 exige umbrales estrictos de antideslizamiento, reforzando la demanda de capas de desgaste ricas en aditivos. La edificación y la construcción están respaldadas por torres residenciales y vestíbulos comerciales donde los propietarios buscan texturas de bajo perfil que mantengan la estética. El tamaño del mercado de Aditivos Antideslizantes para cubiertas marinas, aunque modesto, exige valores unitarios premium, ya que cada cubierta de vuelo o escotilla de buque tanque requiere una certificación antideslizante durante ciclos de servicio severos.

Los corredores de atención médica, las plataformas de transporte público y las líneas de envasado de bienes de consumo conforman el segmento «Otros», cada uno contribuyendo con volúmenes pequeños pero crecientes a medida que la conciencia de seguridad se filtra en mercados auxiliares. Los pisos industriales seguirán siendo el segmento vertical de referencia, pero a medida que el envejecimiento demográfico impulsa las reformas de accesibilidad, los edificios públicos están llamados a ampliar la base de uso y amortiguar las oscilaciones cíclicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 56,62% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 4,62%, consolidando su doble condición de región más grande y de más rápido crecimiento. Las crecientes inversiones en infraestructura pública y complejos de megafábricas anclan una demanda constante de recubrimientos de pisos que integran polvos antideslizantes en la etapa de mezcla.

América del Norte y Europa mantienen una sólida demanda de referencia anclada en la disciplina regulatoria. La Norma Nacional AIM de los EE. UU. se articula con las pruebas de antideslizamiento de pisos de UL para aplicar umbrales bajos de COV y la certificación de fricción. Las directivas europeas exigen resistencia al deslizamiento documentada en hospitales y terminales ferroviarias, orientando a los especificadores hacia sistemas certificados de textura gruesa. Aunque el crecimiento en volumen es más lento, las estructuras de márgenes siguen siendo atractivas porque los clientes enfatizan la durabilidad premium y las etiquetas ambientales.

Oriente Medio y África y América del Sur ofrecen un potencial emergente al alza. Las expansiones de aeropuertos y complejos en alta mar de los estados del Golfo especifican pasarelas antideslizantes para mitigar la suavidad superficial relacionada con el calor. En América del Sur, las economías impulsadas por los recursos invierten en instalaciones más seguras de procesamiento de minerales y puertos, sosteniendo los pedidos de aditivos a pesar de las oscilaciones económicas más amplias. Colectivamente, estas regiones inyectan diversificación en el mercado de Aditivos Antideslizantes, protegiendo a los proveedores contra las mesetas de demanda en los territorios maduros.

Panorama Competitivo

Una fragmentación moderada define el mercado de Aditivos Antideslizantes. Los principales actores se benefician de un aprovisionamiento integrado de materias primas, fabricación en múltiples continentes y equipos de ventas directas que influyen en la especificación a nivel de arquitectos e ingenieros. Los movimientos estratégicos abarcan la integración vertical, las adiciones de capacidad regional y las alianzas con formuladores de recubrimientos para incorporar aditivos durante el proceso de mezcla en fábrica. Los proveedores están pivotando desde granos que contienen PFAS hacia sintéticos de base biológica o libres de flúor, obteniendo ventaja de primer movimiento en carteras de bajo riesgo. Las plataformas de nanopartículas desbloquean nichos de alto margen donde la longevidad y la claridad óptica superan el precio unitario. Los actores más pequeños compiten a través de un servicio localizado, tamaños de partícula personalizados y un cumplimiento ágil. Sin embargo, a medida que las empresas multinacionales despliegan fábricas inteligentes y combinación digital de colores, las barreras de entrada para los canales de alto volumen están aumentando.

Líderes de la Industria de Aditivos Antideslizantes

Hempel A/S

Akzo Nobel N.V.

Axalta Coating Systems, LLC

ALTANA

PPG Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Ampacet presentó PERMSLIP 1409, una solución diseñada para proporcionar propiedades antideslizantes permanentes y no migratorias para conversiones de envases flexibles.

- Junio de 2023: Evonik Industries AG lanzó TEGO Rad 2550, un aditivo antideslizante y antiespumante específicamente diseñado para tintas y recubrimientos de curado por radiación.

Alcance del Informe Global del Mercado de Aditivos Antideslizantes

El informe del mercado de aditivos antideslizantes incluye:

| Óxido de Aluminio |

| Sílice |

| Otros |

| Polvo |

| Agregado |

| Mezcla |

| Edificación y Construcción |

| Pisos Industriales |

| Marina |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aditivo | Óxido de Aluminio | |

| Sílice | ||

| Otros | ||

| Por Naturaleza del Aditivo | Polvo | |

| Agregado | ||

| Mezcla | ||

| Por Aplicación | Edificación y Construcción | |

| Pisos Industriales | ||

| Marina | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Aditivos Antideslizantes?

El tamaño del mercado de Aditivos Antideslizantes alcanzó USD 498,69 millones en 2026 y se prevé que ascienda a USD 616,28 millones en 2031.

¿Qué tipo de aditivo domina las ventas globales?

El óxido de aluminio lidera el mercado con una participación de ingresos del 47,25% en 2025 gracias a su comprobada dureza y resistencia a la abrasión.

¿Por qué Asia-Pacífico crece más rápidamente?

Las masivas inversiones en infraestructura, los estrictos códigos de seguridad y la expansión de las plataformas de fabricación impulsan una CAGR del 4,62% en la región.

¿Cómo influyen las regulaciones de COV en el desarrollo de productos?

Los reguladores imponen límites estrictos de COV, lo que obliga a los proveedores a reformular hacia sistemas a base de agua y de 100% sólidos, lo que aumenta los costos de investigación y desarrollo pero impulsa químicas más limpias.

¿Qué tendencia tecnológica ofrece el mayor potencial?

Los aditivos mejorados con nanopartículas ofrecen una resistencia al deslizamiento más duradera y un menor espesor de película, abriendo oportunidades de alto margen en recubrimientos industriales y arquitectónicos.

Última actualización de la página el: