Tamaño y Participación del Mercado de Aditivos para Revestimientos de Modificación Reológica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

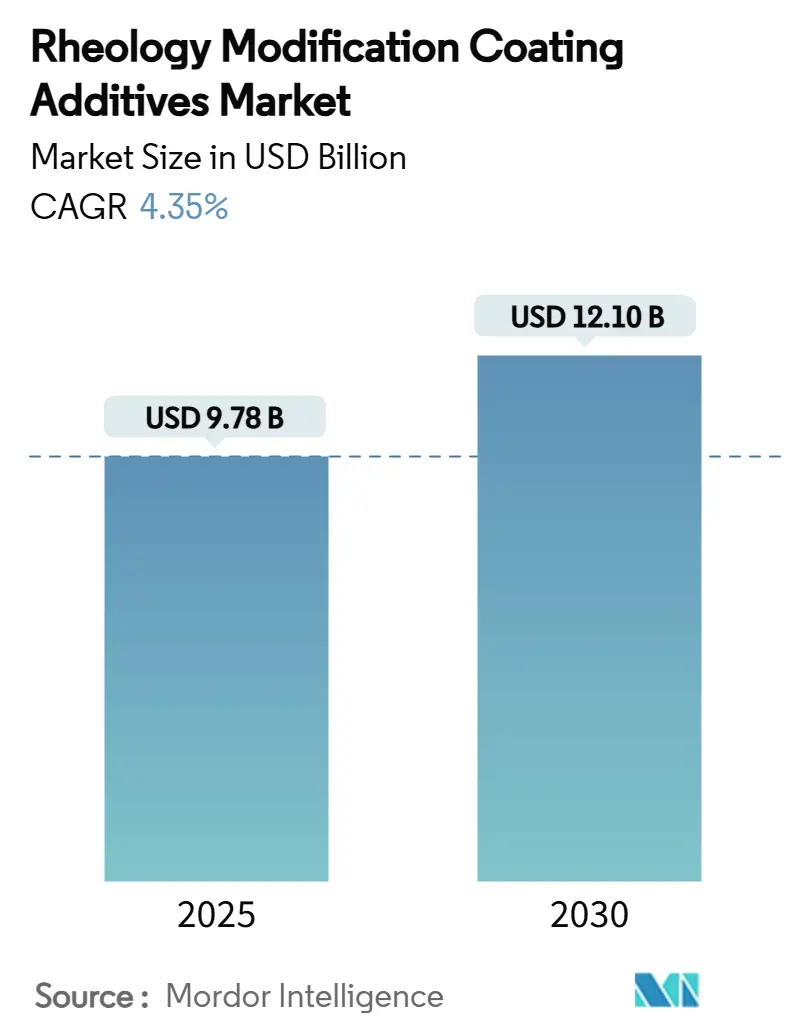

| Tamaño del Mercado (2025) | 9.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Revestimientos de Modificación Reológica por Mordor Intelligence

El tamaño del Mercado de Aditivos para Revestimientos de Modificación Reológica se estima en USD 9,78 mil millones en 2025, y se espera que alcance los USD 12,10 mil millones en 2030, a una CAGR del 4,35% durante el período de pronóstico (2025-2030). El creciente despliegue de revestimientos base agua, base solvente y curables por UV en las cadenas de valor de la construcción, la automoción y la industria naval ancla este crecimiento sostenido. El mayor enfoque en el cumplimiento de bajos COV (Compuestos Orgánicos Volátiles), la rápida automatización industrial y los proyectos de energía eólica marina sostienen la demanda de aditivos que ofrecen perfiles de viscosidad precisos. Los proveedores capaces de equilibrar la estabilidad de almacenamiento a baja cizalladura con las propiedades de aplicación por pulverización a alta cizalladura están ampliando las líneas de productos premium, mientras que las químicas de base biológica y las herramientas de formulación digital abren nuevas fuentes de ingresos. Las continuas fluctuaciones en los precios de las materias primas y la regulación sobre microplásticos presentan obstáculos, aunque están impulsando una innovación acelerada en plataformas de espesantes sostenibles.

Conclusiones Clave del Informe

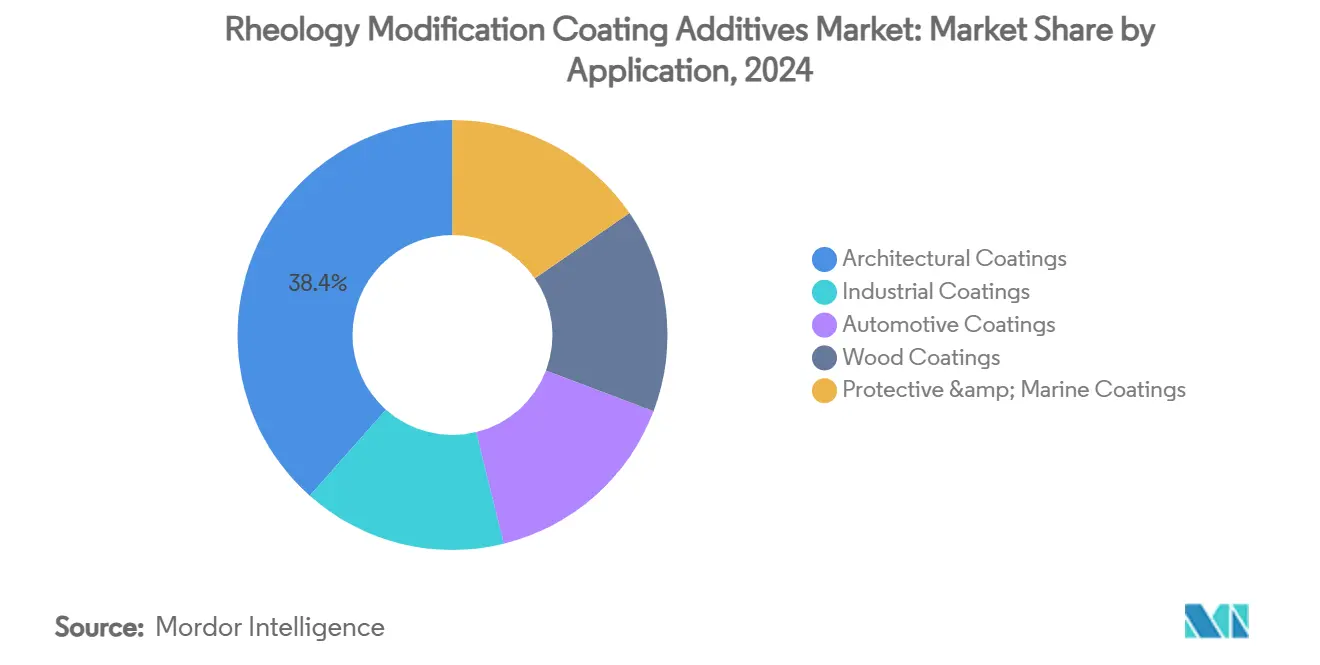

- Por aplicación, los revestimientos arquitectónicos lideraron con una participación de ingresos del 38,45% en 2024, mientras que se proyecta que los revestimientos protectores y navales crezcan a una CAGR del 5,45% hasta 2030.

- Por tipo, los espesantes poliméricos capturaron el 42,66% de la participación del mercado de Aditivos para Revestimientos de Modificación Reológica en 2024, mientras que se espera que los espesantes naturales y de base biológica registren la CAGR más alta del 5,35% durante 2025-2030.

- Por industria de uso final, la construcción representó el 41,56% del tamaño del mercado de Aditivos para Revestimientos de Modificación Reológica en 2024, y se prevé que el sector de muebles y cuidado de la madera se expanda a una CAGR del 4,89% hasta 2030.

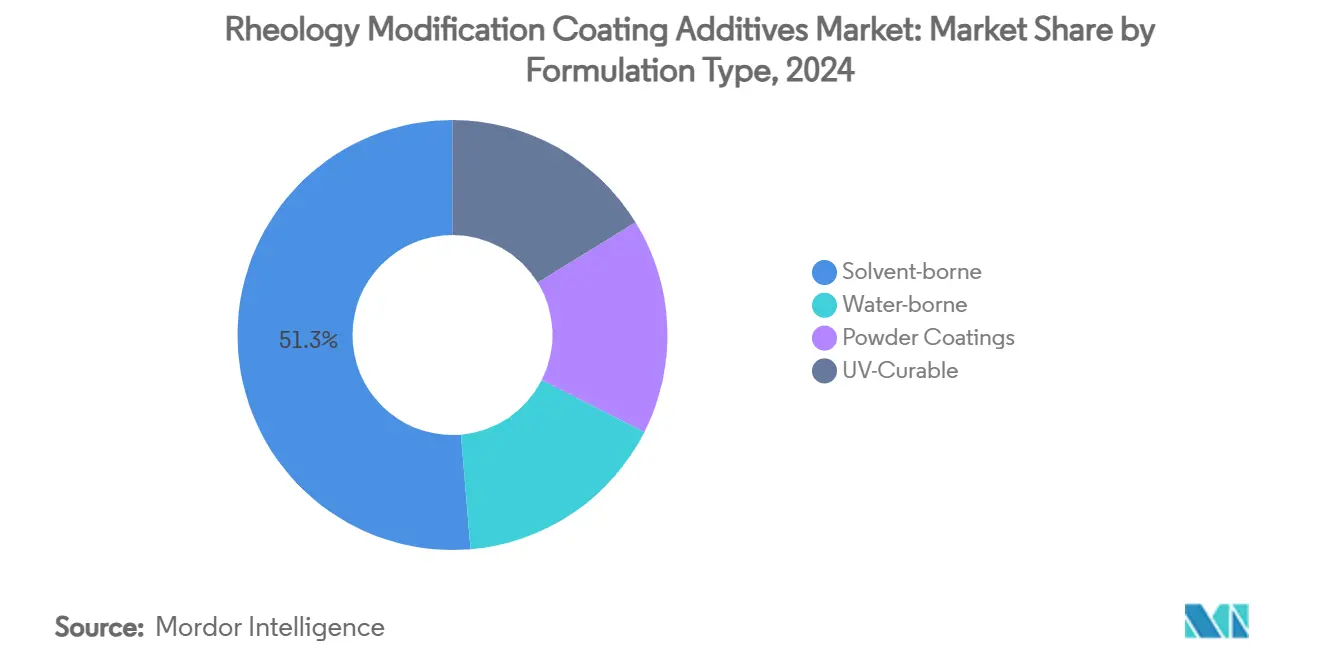

- Por tipo de formulación, los sistemas base solvente retuvieron el 51,34% de la participación del tamaño del mercado de Aditivos para Revestimientos de Modificación Reológica en 2024, aunque se prevé que los sistemas curables por UV avancen a una CAGR del 5,34% entre 2025-2030.

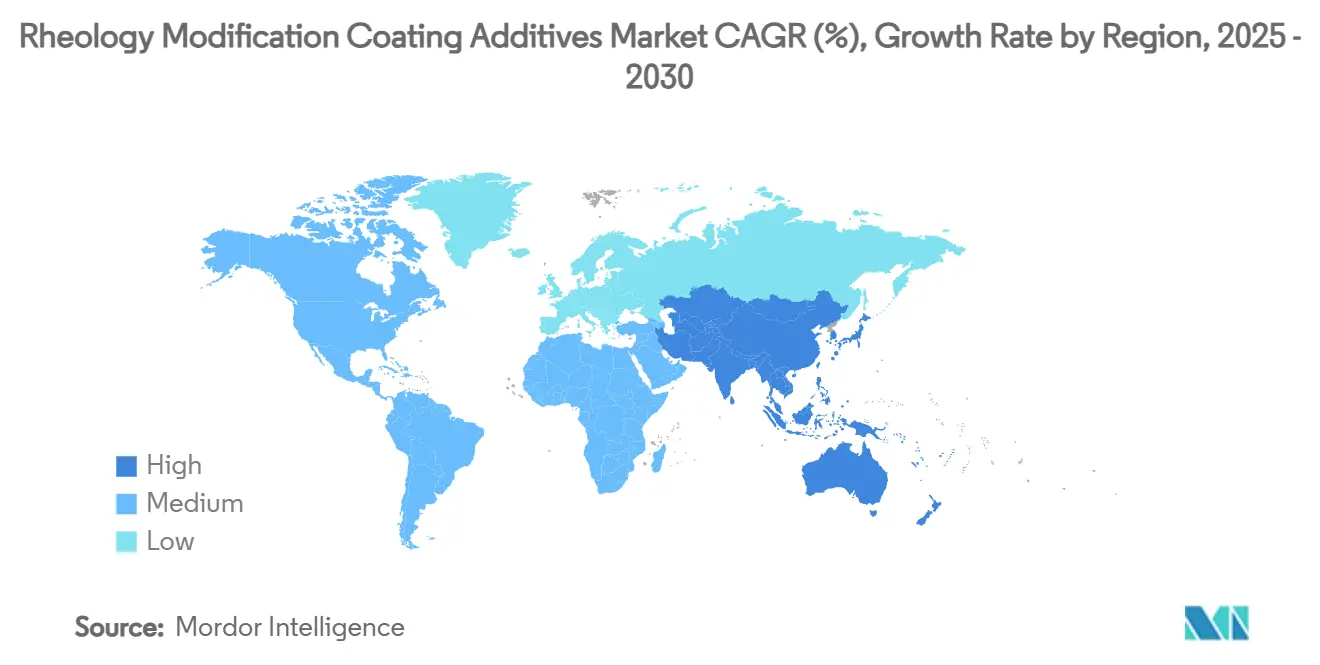

- Por geografía, Asia-Pacífico representó la mayor participación de ingresos del 35,77% en 2024, y también se espera que crezca con la CAGR más rápida del 5,35% durante 2025-2030.

Tendencias e Información del Mercado Global de Aditivos para Revestimientos de Modificación Reológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Sistemas Base Agua de Bajos COV | +1.2% | América del Norte y la UE son los más fuertes | Mediano plazo (2-4 años) |

| Rápida Urbanización y Gasto en Infraestructura en APAC | +0.8% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Demanda de los Fabricantes de Equipos Originales Automotrices por Consistencia de Textura en Acabados Avanzados | +0.5% | Centros automotrices globales | Mediano plazo (2-4 años) |

| Normas de Emisión Estrictas que Impulsan Revestimientos de Alto Contenido en Sólidos | +0.6% | América del Norte, UE, APAC en expansión | Corto plazo (≤ 2 años) |

| Plataformas de Formulación Impulsadas por IA que Permiten una Reología Hiperpersonalizada | +0.4% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Sistemas Base Agua de Bajos COV

Los límites de COV cada vez más estrictos obligan a los formuladores a abandonar las arquitecturas tradicionales base solvente en favor de revestimientos base agua que dependen de espesantes asociativos como HEUR (Uretano Etoxilado Modificado Hidrofóbicamente) y HASE (Emulsión Hinchable en Álcali Modificada Hidrofóbicamente) para una construcción de película equivalente. El desafío químico radica en preservar el flujo y la nivelación a alta cizalladura mientras se previene el escurrimiento a baja cizalladura, un equilibrio que exige precios premium. BASF ha introducido grados de acrilato de etilo de base biológica que cumplen estos dobles requisitos, reforzando la ventaja competitiva de los proveedores con carteras de aditivos multifuncionales[1]Oficina de Prensa de BASF, "BASF Añade Grados de Acrilato de Etilo de Base Biológica," BASF, basf.com.

Rápida Urbanización y Gasto en Infraestructura en APAC

Los despliegues de ciudades inteligentes en China, India y los principales miembros de la ASEAN están acelerando la demanda de acabados arquitectónicos resistentes a la intemperie, cada uno de los cuales requiere paquetes reológicos optimizados para ofrecer un espesor de película uniforme bajo la humedad tropical y los ciclos de monzón. Las inversiones públicas ampliadas en ferrocarriles, puertos y plataformas de energía renovable prometen visibilidad plurianual para los volúmenes de aditivos a medida que los productores locales cambian a sistemas base agua.

Demanda de los Fabricantes de Equipos Originales Automotrices por Consistencia de Textura en Acabados Avanzados

Los fabricantes de vehículos están ajustando las tolerancias de apariencia en geometrías de carrocería cada vez más complejas. Los modelos eléctricos de próxima generación experimentan ciclos térmicos más amplios, elevando el listón para los modificadores reológicos que deben mantener la cobertura de bordes en pliegues pronunciados y evitar defectos de piel de naranja durante la pulverización robótica. Los proveedores que ofrecen paquetes de espesantes específicos para cada aplicación que estabilizan los pigmentos metálicos y ajustan la viscoelasticidad están ganando especificaciones en talleres de pintura de primer nivel.

Normas de Emisión Estrictas que Impulsan Revestimientos de Alto Contenido en Sólidos

La legislación que limita los gramos de COV por litro está acelerando el cambio industrial hacia formulaciones de alto contenido en sólidos. La reducción del contenido de solvente disminuye la distancia de flujo, impulsando la demanda de aditivos que mantienen una viscosidad manejable sin sacrificar la resistencia al escurrimiento. Los revestimientos de tanques de rendimiento crítico y los revestimientos para maquinaria pesada dependen de novedosas redes de polímeros asociativos para cumplir estos umbrales más estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas Clave | -0.7% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales sobre Microplásticos que Limitan los Espesantes Asociativos Sintéticos | -0.5% | UE, América del Norte en expansión | Mediano plazo (2-4 años) |

| Competencia de Nanoaditivos Multifuncionales que Reducen la Necesidad de Modificadores Reológicos Separados | -0.3% | Global, nichos de alta tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas clave

La inestabilidad en los precios de las materias primas, en particular para el dióxido de titanio y los monómeros especiales utilizados en la producción de modificadores reológicos, limita el crecimiento del mercado ya que los fabricantes luchan por mantener precios consistentes y márgenes de beneficio. La dinámica del mercado del dióxido de titanio muestra señales de estabilización tras la reciente volatilidad, pero el aumento de los costos del ácido sulfúrico y los recortes de producción en China continúan creando incertidumbre en el suministro. La situación se ve agravada por las tensiones comerciales y las implementaciones de aranceles que interrumpen las cadenas de suministro establecidas para las materias primas críticas de revestimientos, lo que obliga a los fabricantes a buscar estrategias de abastecimiento alternativas que pueden aumentar los costos. Los proveedores de productos químicos especiales enfrentan desafíos particulares ya que deben equilibrar las fluctuaciones en los costos de las materias primas con las demandas de los clientes de precios estables, absorbiendo a menudo la volatilidad a corto plazo para mantener relaciones a largo plazo.

Regulaciones Ambientales sobre Microplásticos que Limitan los Espesantes Asociativos Sintéticos

El Reglamento de la UE 2023/2055 que restringe las micropartículas de polímeros sintéticos está forzando cambios fundamentales en la química de los modificadores reológicos, ya que los espesantes asociativos tradicionales enfrentan posibles restricciones de mercado. La amplia definición del reglamento sobre micropartículas de polímeros sintéticos crea incertidumbre en torno a los espesantes HASE (Emulsiones Hinchables en Álcali Modificadas Hidrofóbicamente) y ASE (Emulsiones Hinchables en Álcali) de uso generalizado, lo que lleva a los proveedores a desarrollar químicas alternativas o a demostrar la modificación permanente de los materiales restringidos, Comisión Europea. El impacto regulatorio se extiende más allá de Europa a medida que otras regiones consideran restricciones similares, creando incertidumbre global en el mercado para los proveedores de espesantes sintéticos. Esta presión regulatoria está acelerando el desarrollo de alternativas de base biológica, pero estos sistemas a menudo requieren reformulación para lograr un rendimiento equivalente, creando una disrupción a corto plazo en el mercado mientras emergen oportunidades a largo plazo para soluciones sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación – Los Revestimientos Protectores y Navales Ganan Impulso Premium

Los revestimientos protectores y navales registraron la CAGR más alta del 5,45% durante 2025-2030, muy por encima del mercado general de aditivos para revestimientos de modificación reológica, ya que los monopilotes de energía eólica marina y las renovaciones de Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO) requieren capas de alta construcción sin escurrimiento en entornos salinos expuestos. La construcción uniforme de película a 250 µm de espesor de película seca exige sistemas de espesantes a medida que estabilizan los pigmentos pesados de zinc y aluminio. Los revestimientos arquitectónicos, que aún mantienen el 38,45% de participación en 2024, dependen de aglutinantes acrílicos base agua donde los paquetes HEUR protegen el tiempo abierto y el rendimiento de salpicaduras del rodillo. Los programas de mantenimiento industrial y las líneas de reparación de acabados automotrices contribuyen a una demanda incremental a través de una robótica mejorada que requiere ventanas de viscosidad más ajustadas.

La disposición del sector naval a financiar aditivos premium se basa en el costo multimillonario del tiempo de inactividad relacionado con la corrosión. Los proveedores que ofrecen paquetes reológicos de alto contenido en sólidos y bajos COV ganan especificaciones en buques transportadores de gas natural licuado (GNL) y cruceros. Al mismo tiempo, los revestimientos para madera se benefician de la legalización de la madera de plantación y del apetito del consumidor por la estética de la veta de madera natural, estimulando la necesidad de bioespesantes estables a la cizalladura que resistan la radiación UV exterior mientras limitan el levantamiento de la fibra.

Por Tipo – Las Alternativas de Base Biológica Ganan Impulso

Los espesantes poliméricos mantuvieron una participación del 42,66% en 2024, impulsados por su compatibilidad con los sistemas base agua y su capacidad para incorporar funcionalidad adicional similar a la de los surfactantes que nivela el flujo y mejora la aceptación del color. Sin embargo, se prevé que los grados naturales y de base biológica se expandan a una CAGR del 5,35%, la más rápida dentro del mercado de aditivos para revestimientos de modificación reológica, a medida que las nanofibras de celulosa y los derivados de guar modificados se aproximan al rendimiento sintético. Las arcillas inorgánicas continúan sirviendo en entornos estables en ácido o de alta temperatura, ofreciendo tixotropía que previene el asentamiento en imprimaciones epoxi.

Los proveedores están escalando procesos de funcionalización enzimática que imparten cadenas laterales modificadas hidrofóbicamente sobre estructuras renovables, cumpliendo tanto los criterios de biodegradabilidad como de rendimiento. El giro de Evonik hacia líneas de aditivos especiales subraya la incorporación al mercado principal de soluciones de base biológica que igualan los perfiles de construcción por cizalladura que antes eran exclusivos de las redes sintéticas de ASE (Emulsiones Hinchables en Álcali).

Por Industria de Uso Final – La Construcción Domina, el Sector de Muebles Crece con Fuerza

La construcción representó el 41,56% del valor de 2024, ya que los megaproyectos globales y los programas de aislamiento de renovación impulsaron enormes volúmenes de pinturas arquitectónicas, todas las cuales dependen de espesantes asociativos para la construcción de viscosidad. Se proyecta que las aplicaciones de muebles y cuidado de la madera registren una CAGR del 4,89% gracias al rápido crecimiento de las exportaciones de muebles planos y la demanda de acabados interiores sin COV. Los talleres de fabricantes de equipos originales (OEM) automotrices mantienen una demanda constante debido a los elevados estándares de calidad superficial en los lanzamientos de vehículos eléctricos (EV) de lujo, mientras que el ferroviario y la aviación siguen siendo nichos pero con especificaciones exigentes, favoreciendo espesantes de alta pureza y bajo contenido iónico para una apariencia impecable.

La dependencia del sector de la construcción de los revestimientos elastoméricos aplicados por pulverización para sistemas de techos fríos introduce extremos de gradiente de cizalladura, reforzando la propuesta de valor de los paquetes reológicos multimodales que resisten el escurrimiento mientras maximizan la cobertura. La expansión del mercado de muebles se basa en lacas curables por UV de mayor contenido en sólidos, que exigen espesantes fotoestables que eviten el amarillamiento durante la exposición solar prolongada.

Por Tipo de Formulación – Los Sistemas Curables por UV se Aceleran

Los revestimientos base solvente aún mantenían una participación del 51,34% en 2024 debido a su robustez incomparable en aplicaciones de uso intensivo, aunque se prevé que las tecnologías curables por UV registren una CAGR del 5,34% hasta 2030 a medida que los fabricantes priorizan ciclos de curado más cortos y ahorro de energía. Estos sistemas dependen de modificadores reológicos que resisten el entrecruzamiento UV prematuro mientras ofrecen estabilidad en el envase. Las plataformas base agua continúan reemplazando las líneas de solvente en pinturas decorativas, impulsadas por certificaciones de etiquetas ecológicas y políticas de adquisición municipal. Los revestimientos en polvo, aunque de menor volumen, requieren auxiliares reológicos especializados en fase fundida que garanticen la cobertura de bordes y prevengan la piel de naranja durante el horneado.

Los formuladores eligen cada vez más sistemas híbridos que combinan químicas curables por UV y de alto contenido en sólidos, requiriendo aditivos con doble resistencia al curado. Este impulso eleva la demanda de polímeros asociativos sin monómeros que no interfieran con la polimerización fotoiniciada pero que proporcionen viscosidad de almacenamiento a baja cizalladura.

Análisis Geográfico

Asia-Pacífico representó el 35,77% de la demanda global en 2024 y se proyecta que registre una CAGR del 5,35%, la más rápida entre las regiones, respaldada por planes de vivienda en megaciudades e infraestructura portuaria que consumen revestimientos protectores y arquitectónicos en grandes volúmenes. Los reguladores regionales endurecen los objetivos de COV, acelerando la sustitución hacia acrílicos base agua y reforzando la adopción de aditivos. Los formuladores locales se asocian con proveedores multinacionales para co-crear paquetes reológicos específicos para cada clima, ilustrado por la expansión de aminas especiales de Evonik en Nanjing que garantiza la autosuficiencia regional[2]Relaciones con Inversores de Evonik, "Expansión de la Planta de Aminas Especiales en Nanjing," Evonik, corporate.evonik.com.

América del Norte sigue siendo un entorno rico en tecnología e intensivo en regulación donde el cumplimiento de bajos COV y alto contenido en sólidos impulsa la preferencia por paquetes de aditivos multifuncionales. Los productores nacionales como Lubrizol invirtieron USD 20 millones en capacidad de emulsión acrílica en Carolina del Norte durante 2025 para amortiguar las interrupciones en la cadena de suministro y mantener plazos de entrega cortos para los principales fabricantes de pinturas regionales. Los paquetes de estímulo federal para infraestructura sostienen una demanda de referencia constante para revestimientos de mantenimiento de puentes, carreteras e instalaciones industriales.

Europa continúa influyendo en la química global a través de su legislación de sostenibilidad. El Reglamento de la Unión Europea (UE) 2023/2055 está reformando las opciones de formulación, dirigiendo la I+D hacia sistemas reológicos biodegradables e impulsando la colaboración transfronteriza en materias primas circulares. Aunque el crecimiento de la construcción es moderado, los proyectos de renovación y la preservación del patrimonio mantienen los volúmenes estables mientras los requisitos de calidad escalan. América del Sur y Oriente Medio y África, aunque más pequeños, revelan una adopción acelerada de revestimientos de madera y metal curables por UV a medida que los clústeres regionales de muebles y electrodomésticos ganan tracción exportadora.

Panorama Competitivo

El mercado de Aditivos para Revestimientos de Modificación Reológica está moderadamente consolidado. Las multinacionales líderes como BASF, Dow y Arkema aprovechan la producción integrada y los centros técnicos globales para mantener posiciones centrales, mientras que los especialistas de nivel medio compiten en afirmaciones de rendimiento de nicho. Las interfaces digitales para clientes, ejemplificadas por Paint Vision de Dow, acortan los plazos de laboratorio a línea de producción y profundizan la lealtad del cliente a través del soporte predictivo de formulación. Los innovadores más pequeños recurren al capital de riesgo para comercializar sistemas reológicos de nanocelulosa y aerogel de sílice, atrayendo a formuladores automotrices y aeroespaciales que valoran el aligeramiento y la multifuncionalidad. La volatilidad de las materias primas está llevando a los actores más grandes a integrarse hacia adelante en las cadenas de suministro de biomasa, garantizando la seguridad a largo plazo de los insumos de base biológica mientras capturan primas de sostenibilidad.

Líderes de la Industria de Aditivos para Revestimientos de Modificación Reológica

BASF

Dow

Arkema

ALTANA

Ashland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: En la Feria Europea de Revestimientos en Núremberg, Alemania, Nouryon presentó Bermocoll EHM MAX. Este éter de celulosa modificado hidrofóbicamente es un modificador reológico para su uso en pinturas arquitectónicas de interior y exterior.

- Marzo de 2024: Elementis PLC presentó sus últimas ofertas, RHEOLATE 125 P y RHEOLATE 185 P. Estos son aditivos reológicos que tienen como objetivo mejorar las aplicaciones de revestimiento, garantizando un mejor control de la viscosidad, una aplicación fluida y una mayor retención de agua.

Alcance del Informe Global del Mercado de Aditivos para Revestimientos de Modificación Reológica

| Revestimientos Arquitectónicos |

| Revestimientos Industriales |

| Revestimientos Automotrices |

| Revestimientos para Madera |

| Revestimientos Protectores y Navales |

| Espesantes Poliméricos (HEUR, HASE, ASE) |

| Espesantes Inorgánicos (arcillas, sílice) |

| Celulósicos Sintéticos |

| Espesantes Naturales/de Base Biológica |

| Construcción |

| Automoción y Transporte |

| Muebles y Cuidado de la Madera |

| Otros Usuarios Finales (Tintas de Embalaje e Impresión) |

| Base Agua |

| Base Solvente |

| Revestimientos en Polvo |

| Curables por UV |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Revestimientos Arquitectónicos | |

| Revestimientos Industriales | ||

| Revestimientos Automotrices | ||

| Revestimientos para Madera | ||

| Revestimientos Protectores y Navales | ||

| Por Tipo | Espesantes Poliméricos (HEUR, HASE, ASE) | |

| Espesantes Inorgánicos (arcillas, sílice) | ||

| Celulósicos Sintéticos | ||

| Espesantes Naturales/de Base Biológica | ||

| Por Industria de Uso Final | Construcción | |

| Automoción y Transporte | ||

| Muebles y Cuidado de la Madera | ||

| Otros Usuarios Finales (Tintas de Embalaje e Impresión) | ||

| Por Tipo de Formulación | Base Agua | |

| Base Solvente | ||

| Revestimientos en Polvo | ||

| Curables por UV | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los Aditivos para Revestimientos de Modificación Reológica?

El mercado de Aditivos para Revestimientos de Modificación Reológica está valorado en USD 9,78 mil millones en 2025.

¿A qué velocidad se está expandiendo la demanda de aditivos para revestimientos navales?

Se proyecta que las aplicaciones protectoras y navales crezcan a una CAGR del 5,45% de 2025 a 2030.

¿Qué tipo de aditivo está ganando impulso por razones de sostenibilidad?

Se espera que los espesantes naturales y de base biológica registren la CAGR más alta del 5,35% durante el período de pronóstico.

¿Por qué son importantes los revestimientos curables por UV para los fabricantes?

Acortan los ciclos de producción y reducen el consumo de energía, impulsando una CAGR del 5,34% en la demanda de aditivos.

¿Qué regulación importante está dando forma a la química de los aditivos en Europa?

El Reglamento de la UE 2023/2055 restringe las micropartículas de polímeros sintéticos, fomentando el desarrollo de espesantes de base biológica.

Última actualización de la página el: