Tamaño y Participación del Mercado de Aditivos para Combustibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Combustibles por Mordor Intelligence

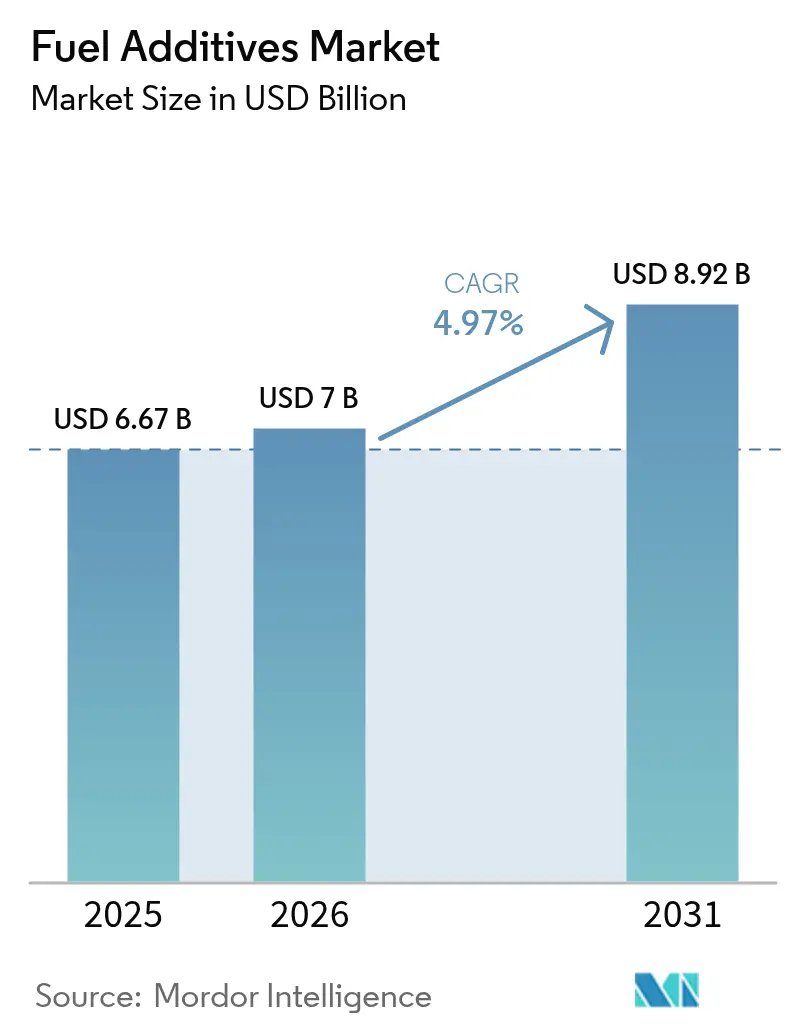

Se proyecta que el tamaño del Mercado de Aditivos para Combustibles sea de USD 6,67 mil millones en 2025, USD 7 mil millones en 2026, y alcance USD 8,92 mil millones en 2031, creciendo a una CAGR del 4,97% de 2026 a 2031. Una red cada vez más estricta de normas de emisiones en los sectores vial, marítimo y de aviación está elevando las tasas de tratamiento de detergentes, mejoradores de lubricidad y modificadores de flujo en frío, a medida que las refinerías lidian con crudos más pesados y con mayor contenido de azufre. Los cambios en el diseño de motores —especialmente la inyección directa de gasolina (GDI) y el diésel de riel común— están reformulando la mezcla de aditivos hacia el control de depósitos en la cámara de combustión, mientras que la norma de azufre de la Organización Marítima Internacional continúa anclando la demanda de estabilizadores de combustible marino de muy bajo contenido de azufre (VLSFO). Las actualizaciones en la configuración de refinerías en India y China, exigidas bajo las normas Bharat Stage VI y China VI, están ampliando la base de mercado para las químicas de cetano y lubricidad. Al mismo tiempo, la adopción de combustible de aviación sostenible (SAF) está abriendo un nicho premium para antioxidantes y desactivadores de metales que preservan la estabilidad del combustible para aviación en proporciones de mezcla más elevadas.

Conclusiones Clave del Informe

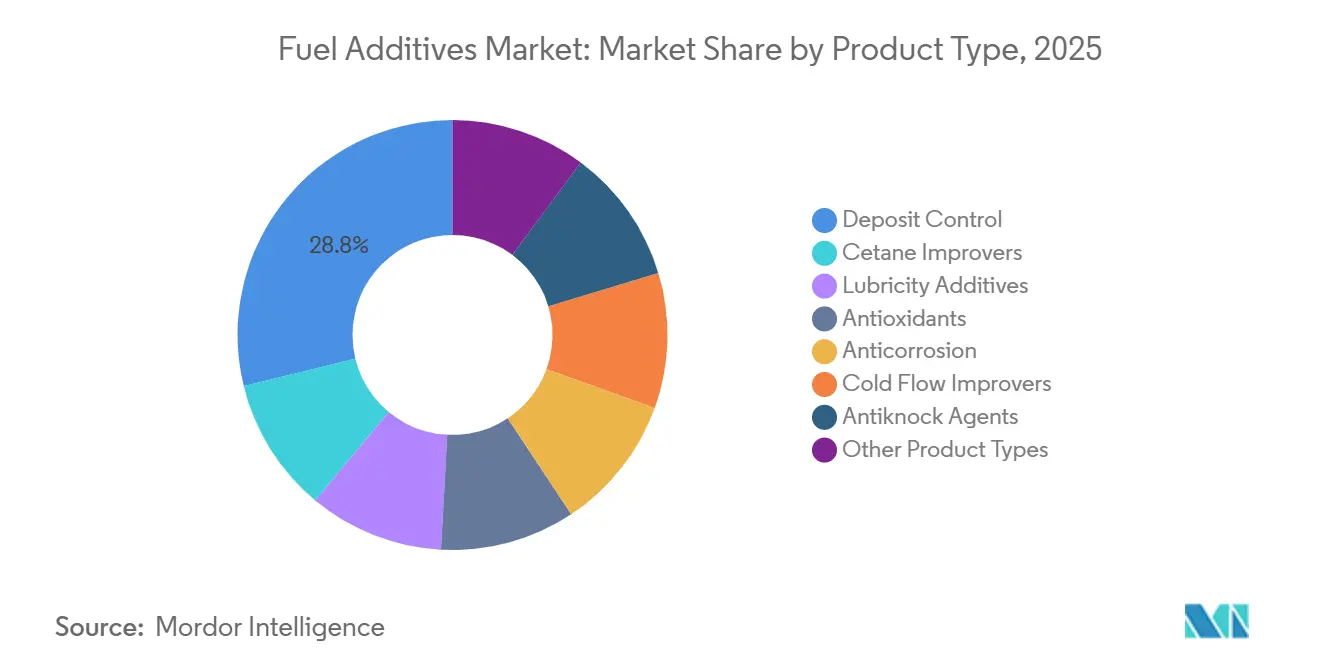

- Por tipo de producto, los aditivos de control de depósitos representaron el 28,81% de la participación del mercado de aditivos para combustibles en 2025; se proyecta que los mejoradores de flujo en frío registren la CAGR más rápida del 5,51% hasta 2031.

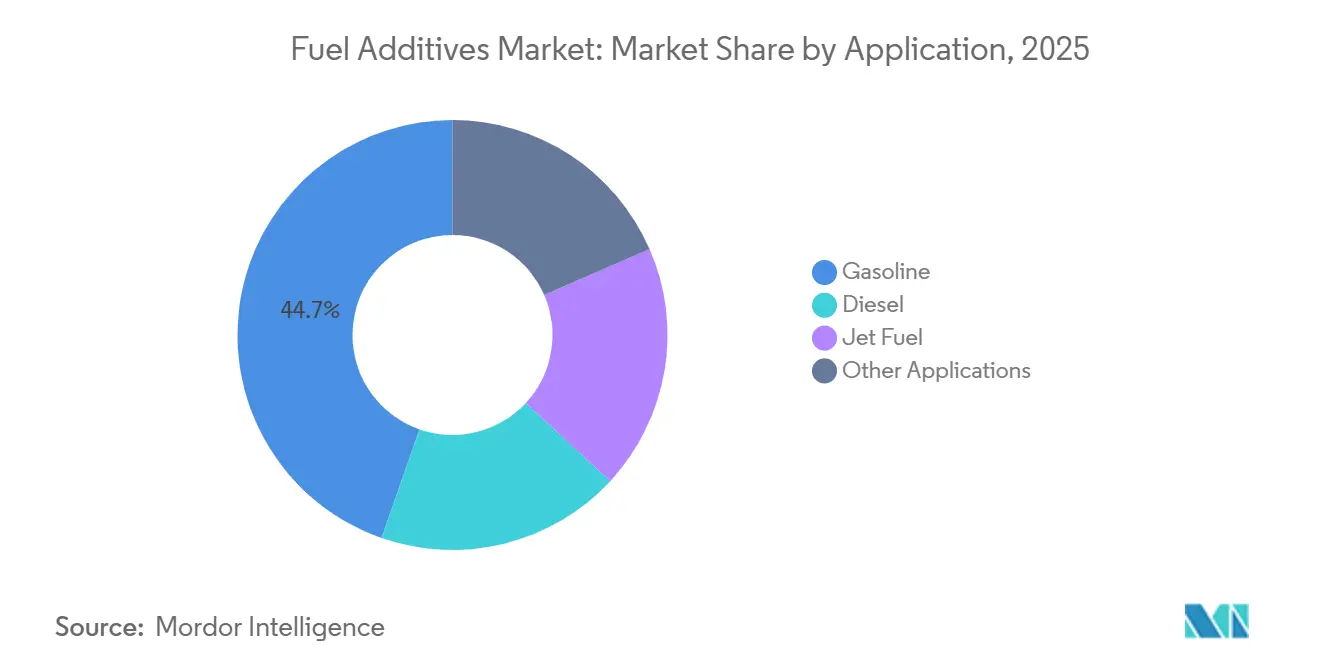

- Por aplicación, la gasolina representó el 44,65% del tamaño del mercado de aditivos para combustibles en 2025, mientras que las aplicaciones de diésel avanzan a una CAGR del 5,12% hasta 2031.

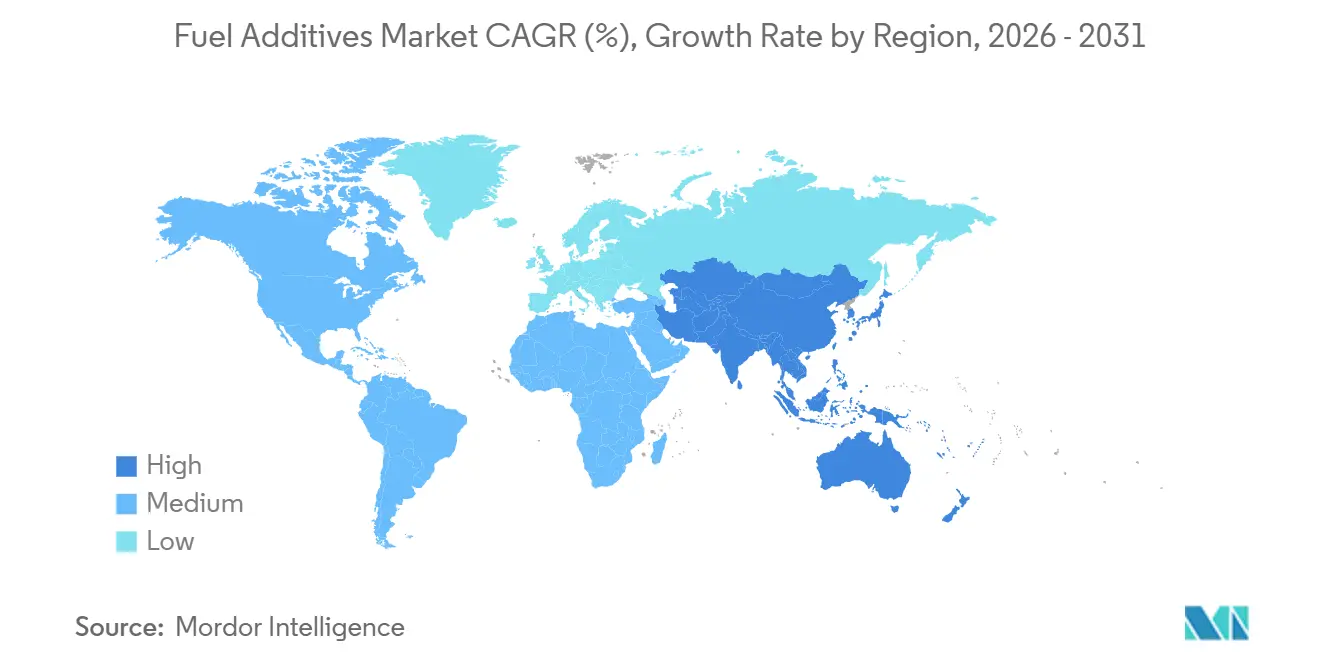

- Por geografía, América del Norte lideró con una participación de ingresos del 35,57% en 2025; Asia-Pacífico registra la CAGR más alta del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Combustibles

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Promulgación de regulaciones ambientales más estrictas | +1.4% | Global, con mayor aplicación en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Deterioro de la calidad del crudo que genera problemas de depósitos | +1.1% | Global, concentrado en regiones que procesan crudos pesados y agrios (Oriente Medio, América Latina) | Largo plazo (≥ 4 años) |

| Especificaciones estrictas de diésel de ultra bajo contenido de azufre (ULSD) en economías emergentes | +0.9% | Núcleo de Asia-Pacífico (India, China), con extensión al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aumento del tráfico aéreo global y la demanda de combustible para aviación | +0.7% | Global, con ganancias desproporcionadas en los centros de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la demanda de VLSFO tras la normativa de la Organización Marítima Internacional de 2020 (sector marítimo) | +0.6% | Rutas marítimas globales, concentradas en los principales puertos de abastecimiento de combustible (Singapur, Róterdam, Houston) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Promulgación de Regulaciones Ambientales Más Estrictas

La implementación de Euro VI en la Unión Europea, las normas de azufre en gasolina Tier 3 en los Estados Unidos y la plena aplicación de China VI han sincronizado los límites globales de azufre en 10 ppm, reduciendo la lubricidad natural e impulsando la dosificación obligatoria de detergentes, potenciadores de cetano y modificadores de combustión[1]Comisión Europea, "Normas de Emisiones de Vehículos", ec.europa.eu. Los programas voluntarios paralelos, como la certificación de gasolina "Top Tier" de América del Norte, elevan aún más las tasas de tratamiento de referencia para el control de depósitos en combustibles de venta al por menor de marcas reconocidas. Los fabricantes de automóviles hacen referencia a estas normas en el lenguaje de garantía, convirtiendo efectivamente una etiqueta voluntaria en un estándar cuasi obligatorio. En conjunto, estas regulaciones convergentes sustentan un aumento estructural en la intensidad de aditivos en cada litro de combustible terminado. También aceleran los ciclos de desarrollo de productos para paquetes multifuncionales capaces de satisfacer simultáneamente las necesidades de azufre, partículas y octanaje.

Deterioro de la Calidad del Crudo que Genera Problemas de Depósitos

La producción global se está inclinando hacia corrientes de crudo más pesadas y con alto contenido de metales, provenientes de las arenas petrolíferas canadienses y los grados extra-pesados venezolanos, que introducen vanadio y níquel que catalizan la formación de depósitos a alta temperatura[2]Society of Petroleum Engineers, "Quality Challenges of Heavy-Sour Crudes", spe.org . Las refinerías que enfrentan estas corrientes a menudo realizan un hidrotratamiento más agresivo, eliminando lubricantes traza y aromáticos, y aumentando la dependencia posterior de mejoradores de flujo en frío y de lubricidad. En el almacenamiento, los asfaltenos inestables precipitan lodos a menos que haya dispersantes presentes, alargando la cadena de valor de los aditivos desde la puerta de la refinería hasta el punto de venta al por menor. Es importante destacar que las refinerías en Asia-Pacífico están mezclando barriles de Urales rusos con descuento, lo que resulta en cortes de diésel con elevado contenido de cera y escasa operabilidad a bajas temperaturas, un problema que solo se corrige con tasas de tratamiento más altas de depresores del punto de fluidez.

Especificaciones Estrictas de ULSD en Economías Emergentes

El Bharat Stage VI de India y el despliegue doméstico de ULSD de China redujeron el azufre en menos de cinco años, eliminando la lubricidad natural y haciendo necesarios los mejoradores de lubricidad a base de ésteres de ácidos grasos o sintéticos en todo el conjunto de diésel para carreteras. Las refinerías regionales han instalado colectores de inyección de aditivos centralizados que dosifican por lotes cargas enteras antes de la transferencia por oleoducto, garantizando tasas de tratamiento uniformes a nivel nacional. Los países vecinos Tailandia, Indonesia y Vietnam están programados para seguir con límites equivalentes a Euro IV para 2028, creando picos de demanda secuenciales para paquetes de cetano y lubricidad. El efecto neto es un mercado de múltiples velocidades donde los combustibles urbanos premium llevan mezclas complejas de aditivos, mientras que los grados rurales permanecen con un tratamiento mínimo.

Aumento del Tráfico Aéreo Global y la Demanda de Combustible para Aviación

A finales de 2024, los volúmenes de pasajeros habrán superado los niveles previos a la pandemia. Este aumento no solo está incrementando el consumo de combustible para aviación, sino que también está impulsando a las aerolíneas a extender los intervalos de almacenamiento como cobertura frente a las fluctuaciones de precios. Estos prolongados tiempos de permanencia aumentan la necesidad de estabilidad a la oxidación y térmica, lo que lleva a la adopción rutinaria de antioxidantes fenólicos impedidos y desactivadores de metales. Al mismo tiempo, si bien las mezclas de SAF presentan perfiles aromáticos variados, plantean riesgos para las propiedades de hinchamiento de sellos. Este desafío se aborda ahora mediante paquetes de aditivos personalizados. Aeronaves como el Boeing 787, diseñadas para vuelos de largo alcance a gran altitud, están llevando los sistemas de combustible cerca de los umbrales de formación de hielo. Para contrarrestar la posible formación de cristales de hielo, se registra un aumento en la demanda de éter monometílico de dietilenglicol (DiEGME).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de investigación y desarrollo para paquetes de aditivos multifuncionales | -0.8% | Global, concentrado en América del Norte y Europa donde los ciclos de validación de los fabricantes de equipos originales son más largos | Largo plazo (≥ 4 años) |

| Prohibiciones de aditivos que contienen metales (p. ej., límites de MMT) | -0.5% | América del Norte, UE, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Eficiencias avanzadas de los motores que reducen las necesidades de detergencia ligada al combustible | -0.4% | Global, con mayor impacto en América del Norte, Europa y Japón donde la penetración de GDI y riel común es más alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Investigación y Desarrollo para Paquetes de Aditivos Multifuncionales

Desarrollar un fluido multifuncional que reduzca los depósitos, mejore los niveles de cetano, aumente la lubricidad y disminuya el punto de fluidez exige un proceso largo y costoso, lo que efectivamente margina a las empresas especializadas más pequeñas. Los principales protocolos de fabricantes de equipos originales, como el dexos de GM y el WSS-M2C936-A de Ford, exigen rigurosas pruebas de envejecimiento, lo que extiende los plazos e infla los presupuestos. Estos mayores gastos se traducen en precios de productos más elevados, lo que limita la penetración en el mercado en áreas sensibles al precio, a pesar de los evidentes beneficios de rendimiento. Los actores establecidos, aprovechando los volúmenes globales, distribuyen estos costos, creando una barrera significativa para los nuevos participantes. Esta dinámica no solo fomenta las fusiones en la industria, sino que también intensifica la concentración de la propiedad intelectual.

Prohibiciones de Aditivos que Contienen Metales (p. ej., Límites de MMT)

Los reguladores han catalogado el tricarbonilo de metilciclopentadienilmanganeso (MMT) y sus equivalentes como venenos para catalizadores. La Agencia de Protección Ambiental de los Estados Unidos ha establecido un límite al contenido de manganeso, California ha impuesto una prohibición total y la Unión Europea ha designado el MMT como Sustancia de Muy Alta Preocupación bajo sus regulaciones REACH. Si bien Asia y América Latina aún están al día, las refinerías multinacionales adoptan cada vez más listas de exclusión globales. Esta medida está simplificando la logística y reduciendo la demanda de agentes antidetonantes que contienen metales. Los sustitutos como las aminas aromáticas y los derivados del ferroceno, aunque disponibles, ofrecen un menor incremento de octanaje. Esta deficiencia impacta la economía de márgenes para los conjuntos de gasolina de alta presión de vapor de Reid (RVP). Además, esta transición está orientando a las refinerías hacia procesos de octanaje más intensivos en capital, como la isomerización y la alquilación, lo que a su vez está presionando la participación de mercado de los aditivos para combustibles, especialmente los potenciadores de octanaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Control de Depósitos Mantiene el Liderazgo, los Mejoradores de Flujo en Frío se Aceleran

En 2025, las químicas de control de depósitos representaron el 28,81% de los ingresos, impulsadas por la creciente flota de GDI que intensifica los residuos de combustión en las puntas de los inyectores. Si bien son más costosos, los detergentes de amina de poliéter (PEA) lideran el sector de gasolina premium debido a su resistencia a temperaturas de combustión elevadas y su capacidad para mantener los recuentos de partículas dentro de los estándares Euro VI. Este dominio es evidente, con una tasa de tratamiento integrada en cada litro de combustible sin plomo premium, destacando el papel fundamental que desempeñan estos aditivos en el panorama de los aditivos para combustibles.

Se proyecta que los mejoradores de flujo en frío, a pesar de su menor volumen de ventas, crezcan a una CAGR del 5,51% hasta 2031. Este crecimiento está impulsado por los crudos no convencionales de esquisto y arenas petrolíferas, que introducen un mayor contenido de cera en los conjuntos de diésel. Los copolímeros de etileno-acetato de vinilo y las polimetacrilatos modifican la estructura de los cristales de cera, reduciendo el punto de enturbiamiento entre 5 y 10 °C y garantizando la filtrabilidad incluso en condiciones árticas. Con Europa y Canadá aplicando umbrales de punto de obstrucción del filtro de combustible en frío (CFPP) por debajo de -20 °C, estos aditivos se han vuelto esenciales. La expansión del mercado —impulsada por detergentes maduros y modificadores de flujo en frío de rápido crecimiento— pone de relieve las diversas dinámicas de volumen y valor en juego.

Los mejoradores de cetano, principalmente el nitrato de 2-etilhexilo (2-EHN), mejoran la calidad de ignición en los conjuntos de ULSD despojados mediante hidrotratamiento, aumentando los números de cetano con una dosis específica. Los aditivos de lubricidad, ya sean ésteres metílicos de ácidos grasos o variantes sintéticas, son cruciales para cada lote de diésel con 10 ppm de azufre, garantizando que las marcas de desgaste por HFRR permanezcan dentro de los límites aceptables según la norma ISO 12156-1. Esta necesidad establece una demanda fundamental, capturando una porción significativa del mercado de aditivos para combustibles. Además, los antioxidantes, los agentes anticorrosión, los compuestos antidetonantes, los desemulsionantes y los biocidas atienden necesidades especializadas, desde las reservas estratégicas de petróleo hasta las mezclas de biodiésel, creando una cartera equilibrada que combina la escala de productos básicos con márgenes de nicho.

Por Aplicación: La Gasolina Sigue Dominando el Volumen, el Diésel Marca el Ritmo de Crecimiento

La gasolina retuvo el 44,65% de los ingresos de 2025, respaldada por la flota global de vehículos ligeros y la adopción generalizada de los estándares de detergentes "Top Tier" en América del Norte. Al mantener las tasas de tratamiento de detergentes PEA en niveles apropiados, los fabricantes de automóviles pueden mantener los depósitos en válvulas dentro de los umbrales de garantía, subrayando la importancia de las etiquetas de certificación para impulsar el consumo de aditivos.

Se prevé que el diésel registre una CAGR del 5,12% hasta 2031, superando a la gasolina debido a la menor electrificación en el transporte pesado, especialmente en los corredores de Asia-Pacífico. Un paquete de ULSD totalmente conforme, especialmente durante los inviernos del hemisferio norte, incorpora químicas de cetano, lubricidad, detergencia y flujo en frío en una sola dosis. Este enfoque concentrado de aditivos no solo impulsa el crecimiento volumétrico, sino que también se traduce en aumentos significativos de ingresos, consolidando el papel fundamental del diésel en la expansión del mercado de aditivos para combustibles hasta 2031.

Si bien el combustible para aviación representa una menor participación del consumo total de aditivos, está experimentando la tasa de crecimiento más rápida. Este aumento está impulsado por las aerolíneas que no solo reconstruyen sus redes de rutas, sino que también integran mezclas de SAF. Los paquetes que combinan desactivadores de metales, antioxidantes y disipadores de electricidad estática son esenciales. Protegen contra la formación de gomas y el taponamiento de filtros durante el almacenamiento prolongado, una necesidad acentuada por el perfil químico único del SAF en contraste con el queroseno tradicional. Otras aplicaciones incluyen el sector marítimo, el aceite de calefacción y los combustibles para calderas industriales. En particular, el segmento de VLSFO del sector marítimo ahora requiere de manera consistente niveles significativos de aditivos para prevenir la formación de lodos durante los viajes prolongados. Esta demanda asegura un flujo de ingresos confiable tras la normativa de la Organización Marítima Internacional, incluso a medida que el tonelaje total de búnker se estabiliza.

Análisis Geográfico

En 2025, América del Norte capturó una participación del 35,57% de los ingresos, respaldada por estrictas normas de gasolina centradas en detergentes, una alta penetración de la Inyección Directa de Gasolina (GDI) en las ventas de nuevos vehículos ligeros y su condición de mercado de queroseno de aviación más activo del mundo. En Canadá, las gélidas temperaturas invernales elevan las tasas de tratamiento de flujo en frío en los conjuntos de diésel. Mientras tanto, los Estados Unidos presentan un impulso de consumo único para disipadores de electricidad estática e inhibidores de formación de hielo, gracias a su flota de aviación general. México, destacado por la puesta en marcha del complejo Dos Bocas en 2024, está modernizando sus refinerías. Esta modernización introduce Diésel de Ultra Bajo Contenido de Azufre (ULSD) y gasolina de 10 ppm a nivel nacional, impulsando posteriormente la demanda inicial de paquetes de cetano y lubricidad.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 5,56% hasta 2031. La iniciativa Bharat Stage VI de India exige un límite de azufre de 10 ppm en cada litro de diésel para carreteras, revelando un mercado de múltiples miles de millones de litros para la química de lubricidad. A mediados de 2023, China replicó esta iniciativa, con Sinopec y PetroChina estableciendo colectores de inyección de aditivos capaces de dosificar combustibles para carreteras. Los países del Sudeste Asiático, con el objetivo de adoptar combustibles equivalentes a Euro IV para 2028, están preparados para aumentos significativos en la demanda de cetano y flujo en frío, especialmente en Tailandia, Indonesia y Vietnam. Mientras tanto, los mercados maduros como Japón y Corea del Sur se están enfocando en paquetes de aditivos premium diseñados para vehículos híbridos. Estos vehículos, con motores que funcionan de manera intermitente, tienen mayores necesidades de estabilidad a la oxidación durante los prolongados tiempos de inactividad.

Si bien el crecimiento del mercado europeo se ha estabilizado, sigue a la vanguardia de los avances tecnológicos. Bajo la Directiva de Energías Renovables, los mandatos de biodiésel en países clave requieren mezclas de B10 a B15. Esta regulación refuerza la demanda de químicas antioxidantes y de estabilidad, esenciales para frenar el crecimiento microbiano y prevenir el espesamiento oxidativo. Alemania y Francia están probando gasolina E20, lo que requiere inhibidores de corrosión para proteger los componentes de zinc y latón en las flotas de vehículos más antiguos. En América del Sur, Brasil está programado para elevar su mezcla de biodiésel de B12 a B15 para 2026, ampliando el mercado para soluciones de estabilidad oxidativa. Al mismo tiempo, la expansión del esquisto de Vaca Muerta en Argentina está produciendo barriles ligeros y dulces. Sin embargo, estos barriles requieren modificaciones de flujo en frío cuando se exportan a los mercados de alta altitud de Chile.

Las perspectivas para Oriente Medio y África están divididas. Si bien las refinerías del Consejo de Cooperación del Golfo (CCG) ya producen combustibles de alta calidad y bajo contenido de azufre con aditivos mínimos, los importadores en las regiones subsaharianas a menudo reciben gasolina y diésel fuera de especificación. Estos combustibles, susceptibles a la contaminación microbiana en el almacenamiento caluroso y húmedo de la región, crean una demanda constante de biocidas y soluciones antioxidantes. Además, los crudos pesados y agrios procesados en refinerías de empresas conjuntas en Arabia Saudita y Kuwait están aumentando la demanda de aditivos de control de depósitos en los combustibles de exportación con destino a Asia. Esta tendencia subraya los vínculos de suministro sostenidos para los aditivos, incluso en áreas con normas domésticas más permisivas.

Panorama regulatorio

La fabricación y el uso de aditivos para combustibles están regidos por normas de calidad de combustible y emisiones que establecen líneas base prácticas de tasa de tratamiento. En Estados Unidos, los requisitos de la Clean Air Act para combustibles y aditivos de combustible (42 U.S.C. 7545) se implementan a través de las regulaciones de la EPA en 40 CFR Part 1090, que abarcan las obligaciones de registro de productos y de presentación de informes para los fabricantes de aditivos. La EPA también finalizó la Fuels Regulatory Streamlining Amendments Rule en diciembre de 2024 para actualizar y corregir elementos de las regulaciones de calidad de combustible y aditivos, reforzando las necesidades de cumplimiento y documentación en toda la cadena de suministro.

Las medidas regulatorias a corto plazo pueden afectar las prácticas de mezcla y la combinación de aditivos en el punto de carga. En junio de 2026, la EPA emitió una exención nacional de combustible temporal para abordar circunstancias extremas e inusuales del suministro de combustible, relajando ciertos requisitos de baja volatilidad de la gasolina y permitiendo límites más altos de mezcla de etanol, lo que cambia las prácticas de control de volatilidad y los requisitos de aditivos asociados en los mercados afectados. Por separado, en julio de 2026, la EPA propuso enmiendas que afectan a los motores de carretera para servicio pesado del año modelo 2027 y posteriores, incluidas revisiones relacionadas con las garantías vinculadas a emisiones y las multas por incumplimiento, manteniendo bajo escrutinio el rendimiento en durabilidad y control de depósitos, e influyendo en cómo los comercializadores de combustible enmarcan los paquetes de detergencia y rendimiento.

Análisis de la cadena de valor

La cadena de valor de los aditivos para combustibles comienza con materias primas e intermedios ascendentes, incluidos succinimidas a base de PIB, alcoholes y aminas para detergentes y dispersantes, químicas de nitrato para mejora del cetano, y otros componentes especializados. Estos insumos se formulan luego en paquetes monofuncionales y multifuncionales. La producción se concentra en grandes clústeres de fabricación química en América del Norte y Europa Occidental, con una presencia creciente en Asia, antes de que la logística a granel traslade el producto a las terminales, donde los aditivos se inyectan en los combustibles terminados para su distribución a través de redes minoristas, flotas comerciales, suministro de combustible marino y sistemas de suministro aeronáutico.

La comercialización se divide entre el uso cautivo por parte de compañías petroleras integradas para combustibles de marca y un mercado mercantil donde productores de químicos especializados abastecen a refinadores, mezcladores y operadores de terminales. El acceso a los canales se refuerza mediante asociaciones estructuradas, como Brenntag Energy Services convirtiéndose en distribuidor designado de los paquetes de aditivos de rendimiento de combustible BASF Keropur en la Europa continental (y algunos mercados adyacentes seleccionados), mejorando la cobertura para clientes de midstream y downstream que no compran directamente a los productores. En el lado de la demanda, los programas de marca ajustan el control desde la formulación hasta la entrega en el punto de venta, ejemplificado por Chevron al lanzar un aditivo Techron de próxima generación reformulado en todos los grados de gasolina en las estaciones Chevron y Texaco de Estados Unidos.

Panorama Competitivo

El mercado de aditivos para combustibles está moderadamente consolidado. La innovación se orienta hacia nichos de alto margen: sistemas antioxidantes para SAF, paquetes de estabilidad para VLSFO y modificadores de flujo en frío para diésel de aceite vegetal hidrotratado (HVO), que se gelifica a temperaturas más altas que el diésel de petróleo. Los participantes de base biológica que utilizan antioxidantes derivados de lignina o ésteres de lubricidad de origen algal presentan menores emisiones de Alcance 3 a las grandes petroleras, pero aún enfrentan obstáculos de escala y ciclos de validación más lentos por parte de los fabricantes de equipos originales. Los organismos de normalización como ASTM, ISO y el Consejo Europeo de Coordinación (CEC) moldean silenciosamente la ventaja competitiva; las empresas que presiden los comités de métodos de prueba a menudo obtienen aprobaciones de primera clase y disfrutan de ventajas de varios años antes de que los competidores puedan certificar productos equivalentes.

Líderes de la Industria de Aditivos para Combustibles

The Lubrizol Corporation

AFTON CHEMICAL

Infineum International Limited

BASF

Innospec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades donde el endurecimiento de las normas de combustible, las nuevas químicas de combustible y la reconfiguración de la distribución aumentan el valor de los paquetes de aditivos conformes y probados en campo. En Estados Unidos, el marco regulatorio para combustibles y aditivos bajo 40 CFR Part 1090 mantiene los requisitos de registro y documentación en un lugar central, favoreciendo a los proveedores que pueden respaldar a los refinadores y comercializadores con formulaciones conformes e informes trazables. En Europa, la expansión de canales también está tomando forma, con Brenntag Energy Services designado como distribuidor de los paquetes de aditivos de rendimiento de combustible BASF Keropur en toda la Europa continental y Turquía, destacando oportunidades para mejorar el alcance hacia las terminales y apoyar a los mezcladores independientes que necesitan soporte de dosificación consistente y disponibilidad de producto.

El pipeline a corto plazo también incluye adyacencias de aditivos vinculadas al control de emisiones y a los combustibles líquidos bajos en carbono, donde nuevos proyectos cambian las necesidades de tratamiento y los patrones de adquisición. La selección de Petrobras de la tecnología de Topsoe para un importante componente de mezcla de SAF y un proyecto de diésel renovable en el Boaventura Energy Complex en Itaboraí, Brasil (procesamiento HydroFlex de 1.000.000 de toneladas de materia prima al año) apunta a dinámicas de escalamiento para combustibles renovables con requisitos de estabilidad y manejo que difieren de las corrientes convencionales, respaldando la demanda de antioxidantes, desactivadores de metales y otras químicas enfocadas en la estabilidad a medida que aumenta la complejidad de las mezclas. En paralelo, la firma de AdvanSix de un acuerdo de diseño de proceso y licencia con Stamicarbon para evaluar la expansión de su plataforma de amoníaco en Hopewell, Virginia, hacia la producción nacional de fluido de escape diésel (una unidad propuesta de 700 toneladas cortas por día que convierte directamente masa fundida de urea en DEF) señala una expansión aguas abajo para los consumibles de control de emisiones, lo cual puede no ser aditivación convencional de combustible pero compite por la atención del cliente y los presupuestos de adquisición del lado de las terminales, y puede impulsar la agrupación de soluciones de rendimiento y cumplimiento en los conjuntos de valor del diésel.

Novedades recientes del sector

- Julio de 2026: Lubrizol y Tongyi Petrochemical lanzaron los aceites de motor diésel sintéticos de bajas cenizas Titan King AI, ampliando la formulación basada en datos y el posicionamiento en torno a las necesidades de rendimiento de menor ceniza para los sistemas modernos de postratamiento diésel. El lanzamiento fortalece las ofertas de productos diferenciados en lubricantes para servicio pesado y ecosistemas adyacentes de combustible y fluidos de motor donde el rendimiento en control de depósitos y hollín se especifica cada vez más.

- Septiembre de 2025: BASF anunció la serie de aditivos de rendimiento para gasolina Keropur formulada para superar el estándar de detergencia TOP TIER+ de EE. UU., con entregas comerciales que comenzarán en la primera mitad de 2026. El lanzamiento eleva el estándar competitivo para el rendimiento en control de depósitos en gasolinas premium y respalda paquetes de aditivos de mayor valor alineados con los programas de certificación de combustibles de marca.

- Enero de 2024: BASF y Lubrizol firmaron un acuerdo de licencia para la producción y distribución de lubricantes industriales seleccionados, vigente a partir del 1 de abril de 2024, transfiriendo ciertos productos BASF EMGARD y Plurasafe a la marca CPI Fluid Engineering de Lubrizol. El acuerdo refleja la racionalización de la cartera y la consolidación de canales, agudizando el enfoque en las fortalezas principales de aditivos e ingeniería de fluidos mientras simplifica la disponibilidad de productos para clientes industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los paquetes de aditivos químicos y los aditivos individuales mezclados en combustibles de transporte para mejorar el rendimiento, la estabilidad y el cumplimiento, en gasolina, diésel y combustibles de aviación. Dimensionamos la demanda donde los aditivos se suministran comercialmente en la cadena de valor del combustible y se cotizan como ventas de aditivos.

Exclusiones de alcance: excluimos las ventas minoristas de combustible terminado y la mayoría de los productos químicos de proceso de refinería no combustibles que no se venden como aditivos para combustible.

Descripción general de la segmentación

- Por Tipo de Producto

- Control de Depósitos

- Mejoradores de Cetano

- Aditivos de Lubricidad

- Antioxidantes

- Anticorrosión

- Mejoradores de Flujo en Frío

- Agentes Antidetonantes

- Otros Tipos de Productos

- Por Aplicación

- Diésel

- Gasolina

- Combustible para Aviación

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del conjunto de demanda y las normas de calidad de combustible que rigen el uso de aditivos, ya que las especificaciones y los requisitos estacionales suelen determinar cuándo se compran ciertas químicas. Las fuentes públicas que ayudan aquí incluyen datos y publicaciones de la Administración de Información Energética de EE. UU., la Agencia Internacional de Energía, Eurostat, UN Comtrade, y las normas y referencias de métodos de prueba de ASTM.

Luego añadimos contexto sectorial a partir de informes anuales de empresas, presentaciones a inversores, artículos técnicos en revistas revisadas por pares y sitios web de asociaciones comerciales para comprender las tasas de tratamiento de aditivos, los cambios en la combinación de combustibles y el movimiento típico de precios. Cuando es necesario, se utilizan suscripciones pagas que cubren finanzas e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y datos comerciales a nivel de envío para verificar volúmenes, actividad de plantas y señales de importación-exportación. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar cómo se compran y cotizan los aditivos entre mezcladores de combustible, distribuidores y proveedores de aditivos, y para poner a prueba nuestros supuestos sobre las tasas de tratamiento y los desencadenantes de reformulación. Las entrevistas y encuestas abarcaron funciones técnicas y comerciales en las principales regiones consumidoras, de modo que las señales secundarias pudieran corregirse cuando no coincidían con la práctica de mezcla sobre el terreno. También volvimos a contactar a expertos cuando un dato cambiaba de forma pronunciada, por ejemplo en torno al momento de una especificación o un cambio repentino en la demanda de combustible.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | CXOs: 13% | APAC: 50% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 53% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de arriba hacia abajo que comienza a partir de los patrones regionales de consumo de combustible y comercio, y luego aplica la penetración de aditivos y los rangos promedio de tasa de tratamiento por tipo de combustible para llegar a un conjunto de demanda de aditivos direccionable. Una vez formado el conjunto de demanda, se aplica un precio promedio realizado utilizando una combinación de señales de precios químicos publicados, estacionalidad impulsada por especificaciones de combustible y verificaciones basadas en entrevistas sobre estructuras contractuales típicas.

Para mantener el modelo realista, se utiliza un pase selectivo de abajo hacia arriba como verificación cruzada, donde la visibilidad de los ingresos de los proveedores, las verificaciones de canal y el precio por tonelada muestreado multiplicado por el tonelaje estimado se comparan con los totales de arriba hacia abajo y se ajustan cuando se observan brechas repetidamente en una región o combustible. Los insumos clave que rastreamos incluyen la demanda de gasolina y diésel por región, las tendencias de recuperación del combustible de aviación, el momento de la temporada de flujo en frío, los cambios en las especificaciones relacionadas con azufre y emisiones, los cambios en la tasa de tratamiento de aditivos vinculados a la tecnología de motores, y el diferencial entre los químicos base que influyen en el precio de los aditivos. Las previsiones se apoyan en el análisis de escenarios, donde las perspectivas de demanda base de combustible se combinan con el momento esperado de la regulación y la adopción de paquetes de aditivos de mayor rendimiento, y luego el rango se estrecha utilizando retroalimentación primaria.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como las estadísticas de demanda de combustible, los flujos comerciales de intermedios químicos relevantes y los comentarios de los proveedores, y luego se verifican en busca de saltos año tras año que no coincidan con eventos de mercado conocidos. Las variaciones se revisan por etapas, primero a nivel de región y combustible, y luego a nivel de mercado total antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como un gran cambio de especificación, un fuerte reajuste de la demanda de combustible o una oscilación sostenida de precios. Antes de la entrega, realizamos un pase de actualización final para que las cifras reflejen las últimas publicaciones públicas disponibles y la retroalimentación confirmada de las entrevistas.

El tamaño del mercado de aditivos para combustibles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los aditivos de combustible pueden parecer muy distantes entre sí, y la brecha generalmente no se debe a que un paso matemático esté equivocado, sino a que la lista de elementos contados y el encuadre del año difieren. En nuestras verificaciones, las definiciones de alcance, la cobertura de combustibles y la forma en que se traslada el precio al año base tienden a ser los mayores factores.

El valor minorista del combustible terminado queda fuera del alcance de Mordor Intelligence aquí, razón por la cual las estimaciones que mezclan el valor de los aditivos con el gasto general en combustible pueden parecer mucho mayores incluso cuando los supuestos de volumen son similares. Las diferencias también aparecen cuando un estudio asume una migración más rápida hacia paquetes de aditivos premium, aplica un único precio promedio global sin combinación regional, o utiliza moneda y momentos de precios más antiguos que no se han actualizado tras un período de volatilidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,00 mil millones de USD (2026) | |

| Editorial del Sector A | 10,29 mil millones de USD (2025) | La cifra más alta es consistente con un encuadre de valor más amplio y supuestos de premiumización más rápidos, y también utiliza un año base diferente que cambia el contexto de precios y volumen. |

| Editorial del Sector B | 6,71 mil millones de USD (2024) | El valor más bajo se alinea con un ciclo de precios anterior y una ventana de previsión más corta, y algunos trabajos de este estilo dependen más de precios promediados por tipo en lugar de verificaciones de combinación región por región. |

En conjunto, la diferencia se explica principalmente por lo que se cuenta como valor de mercado, qué año base se utiliza y cómo se traduce la tasa de tratamiento y el precio en ingresos. Al mantener el modelo vinculado a la demanda de combustible, el uso ligado a especificaciones y una lógica de precios repetible, la estimación se mantiene transparente y más fácil de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en aditivos para combustibles en 2031?

Se proyecta que el tamaño del mercado de aditivos para combustibles alcance USD 8,92 mil millones en 2031, aumentando desde USD 7,00 mil millones en 2026, registrando una CAGR del 4,97%.

¿Qué categoría de aditivos tiene la mayor participación de ingresos en la actualidad?

Los aditivos de control de depósitos lideraron con el 28,81% de las ventas de 2025, respaldados por su uso generalizado en motores de inyección directa de gasolina.

¿Dónde se está expandiendo más rápidamente la demanda de aditivos para combustibles?

Asia-Pacífico está proyectada para registrar una CAGR del 5,56% hasta 2031, a medida que India, China y las naciones emergentes del Sudeste Asiático aplican normas de combustibles de ultra bajo contenido de azufre.

¿Por qué están ganando impulso los mejoradores de flujo en frío?

Las corrientes de crudo más pesadas y los climas operativos más fríos aumentan el contenido de cera en el diésel, impulsando los mejoradores de flujo en frío a una CAGR del 5,51% hasta 2031.

¿Cómo están influyendo las tendencias de la aviación en el uso de aditivos?

El aumento del tráfico de pasajeros y la adopción de combustible de aviación sostenible están elevando la demanda de antioxidantes para combustible de aviación, desactivadores de metales e inhibidores de formación de hielo.

Última actualización de la página el: