Tamaño y Participación del Mercado de Materiales de Fricción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

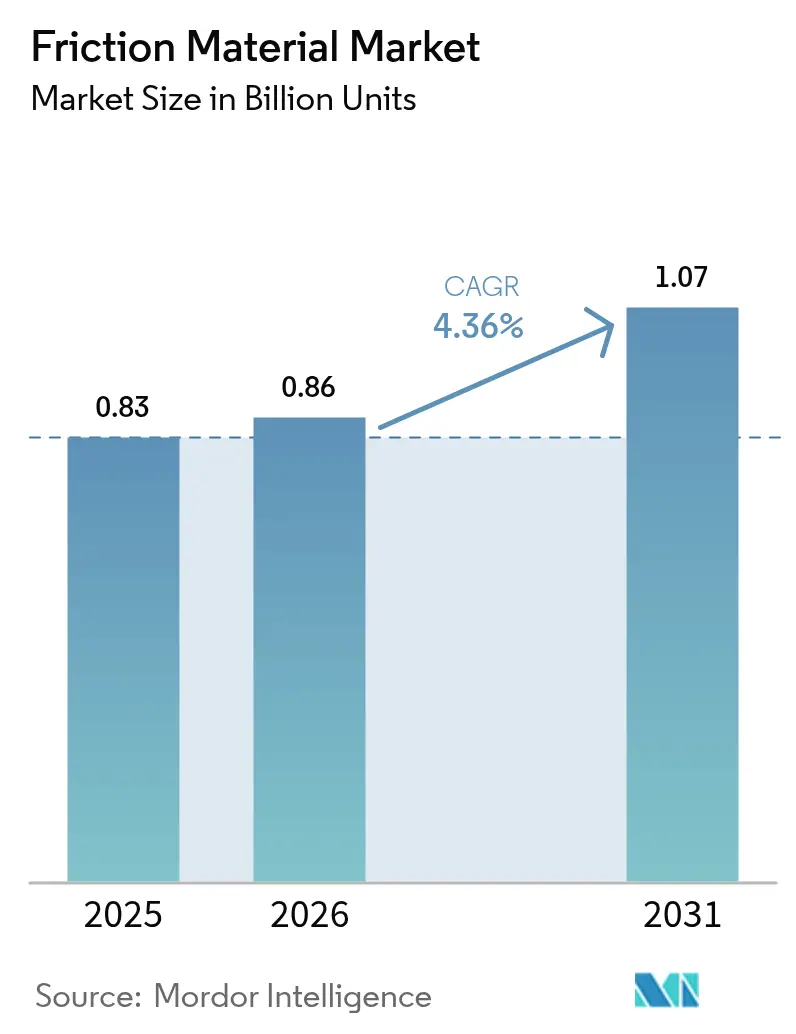

| Volumen del Mercado (2026) | 0.86 Mil millones de unidades |

| Volumen del Mercado (2031) | 1.07 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Fricción por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Materiales de Fricción se expanda desde 0,83 mil millones de unidades en 2025 y 0,86 mil millones de unidades en 2026 hasta 1,07 mil millones de unidades en 2031, registrando una CAGR del 4,36% entre 2026 y 2031. Las restricciones regulatorias sobre las emisiones de cobre, polvo de frenos y ruido están reescribiendo las especificaciones de los productos, lo que orienta la demanda hacia compuestos ricos en cerámica y aramida, incluso cuando las flotas sensibles al costo en Asia-Pacífico aún prefieren las pastillas semimetálicas tradicionales. Los discos de alta temperatura para sistemas de guiñada de aerogeneradores y camiones de acarreo minero están creando un micro-nicho rentable que supera al mercado de materiales de fricción en general. La electrificación introduce el frenado regenerativo que alarga los intervalos de servicio, reduciendo el crecimiento del volumen unitario pero elevando el valor por conjunto, ya que los fabricantes de equipos originales especifican materiales premium y térmicamente estables. Mientras tanto, los robots autónomos de almacén, aunque pequeños en números absolutos, consumen módulos de fricción que se venden a tres o cuatro veces el precio de las pastillas de freno automotrices, gracias a las estrictas tolerancias de durabilidad y tiempo de respuesta.

Conclusiones Clave del Informe

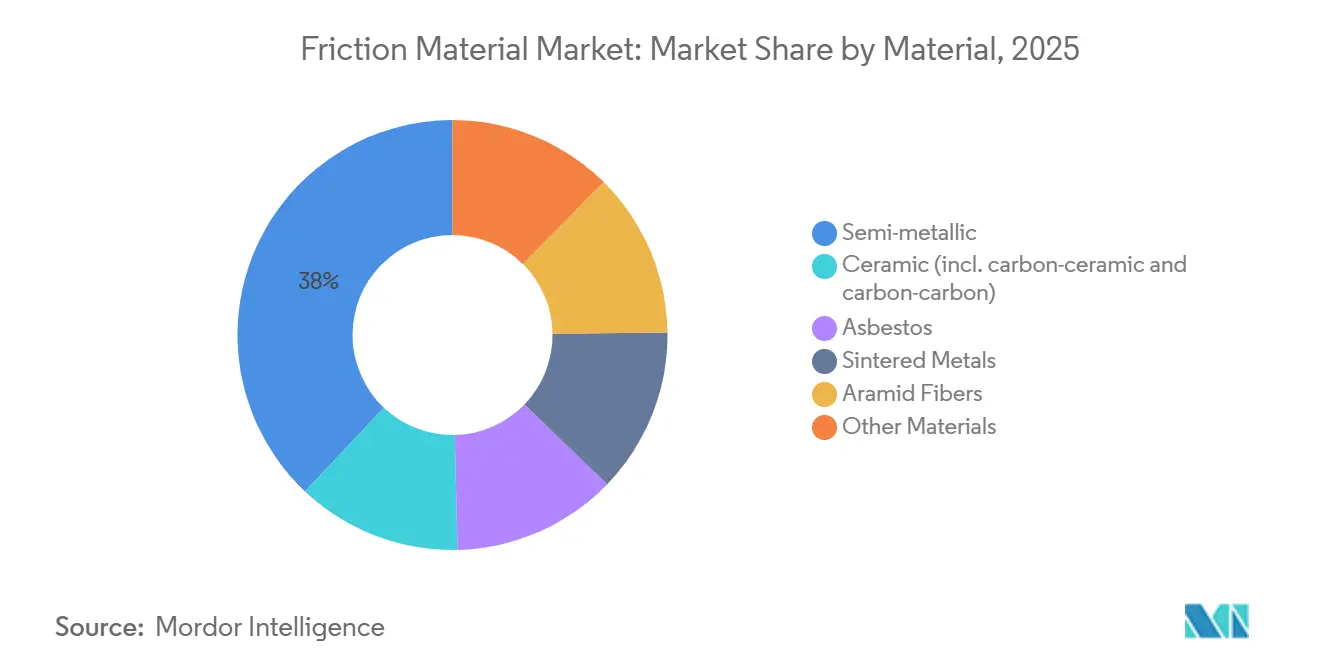

- Por material, los compuestos semimetálicos representaron el 37,97% de la participación del mercado de materiales de fricción en 2025, mientras que se proyecta que la cerámica se expanda a una CAGR del 6,02% hasta 2031.

- Por tipo de producto, las pastillas dominaron con el 40,88% de la participación del mercado de materiales de fricción en 2025, mientras que se prevé que los discos crezcan a una CAGR del 5,63% hasta 2031.

- Por aplicación, los sistemas de embrague y freno representaron el 72,13% de la participación del mercado de materiales de fricción en 2025, aunque se prevé que los sistemas de dientes de engranaje avancen a una CAGR del 5,12% hasta 2031.

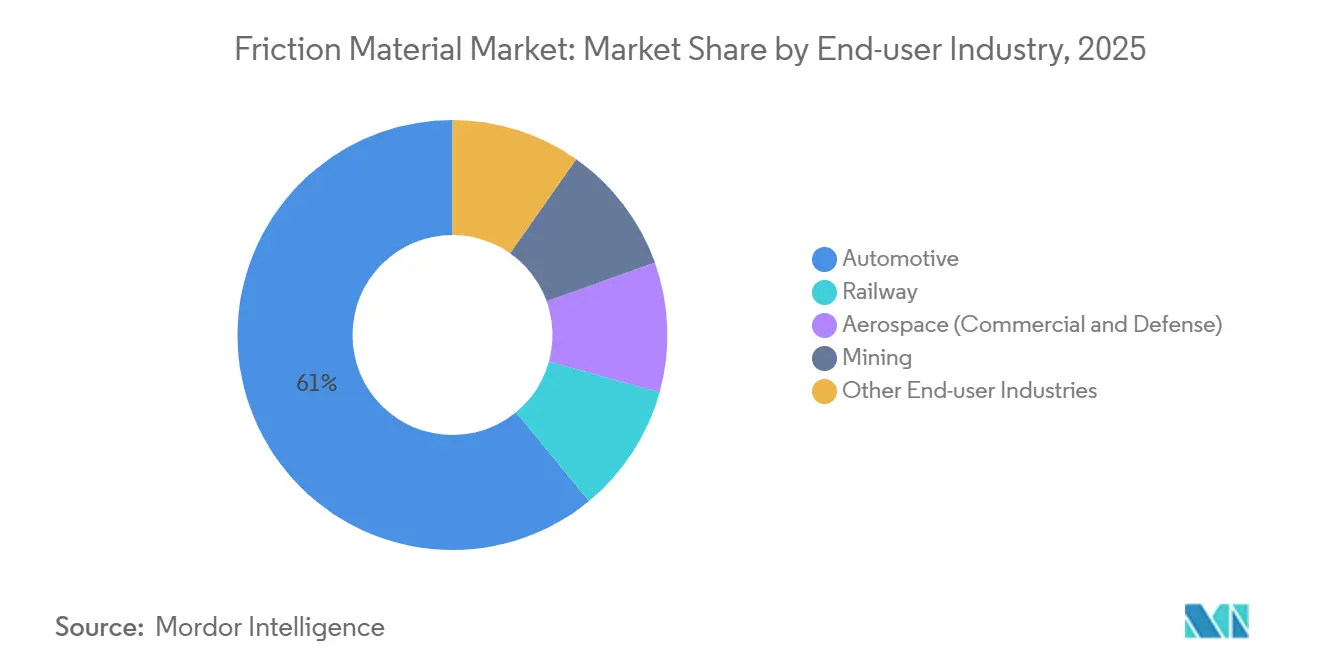

- Por industria de usuario final, el sector automotriz capturó el 60,95% de la participación del mercado de materiales de fricción en 2025, mientras que el sector aeroespacial lidera el crecimiento con una CAGR del 5,99% hasta 2031.

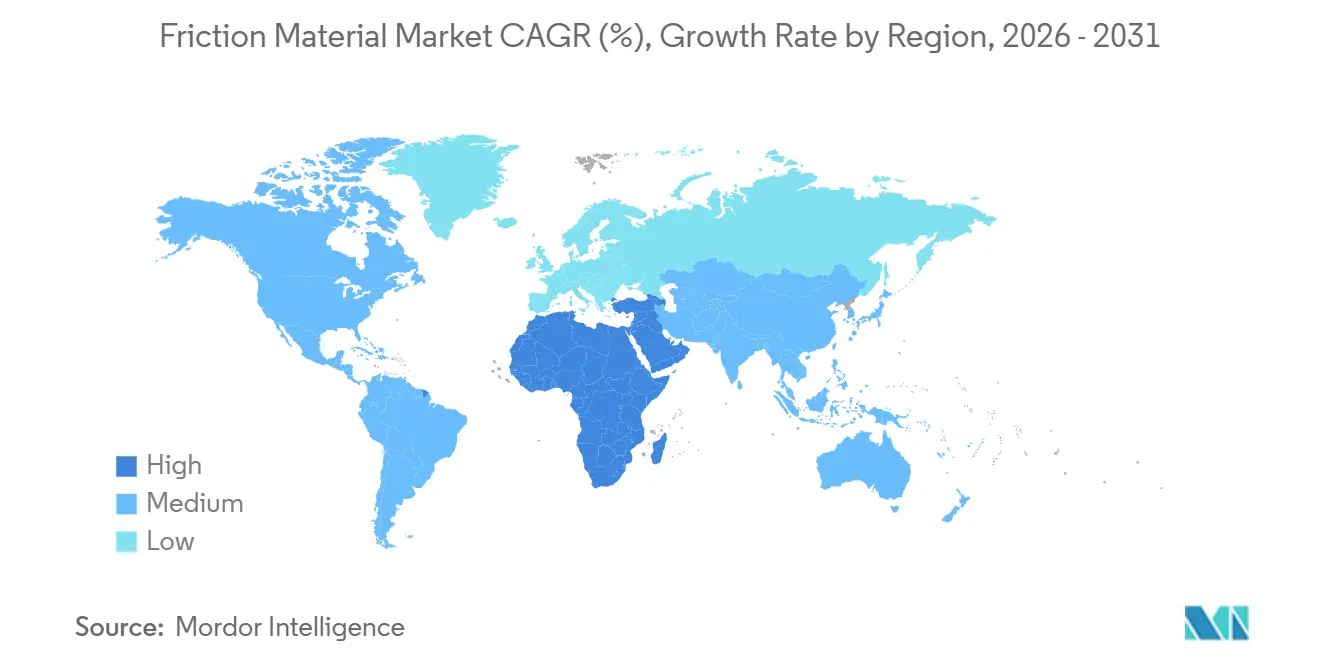

- Por geografía, Asia-Pacífico concentró el 45,97% de la participación del mercado de materiales de fricción en 2025; Oriente Medio y África registran la CAGR más rápida del 4,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Fricción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del parque vehicular global y los ciclos de reemplazo de pastillas de freno | +0.9% | Global, con concentración en Asia-Pacífico (China, India, ASEAN) | Largo plazo (≥ 4 años) |

| Normas más estrictas sobre ausencia de cobre y bajo ruido que aceleran la reformulación de materiales | +0.7% | América del Norte (California, Washington) y Europa | Mediano plazo (2-4 años) |

| Rápida electrificación de motocicletas de dos ruedas y flotas de micromovilidad en Asia | +0.5% | Núcleo de Asia-Pacífico (India, China, ASEAN), expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de los robots autónomos de almacén que requieren módulos de micro-freno | +0.3% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Aumento de la demanda de materiales de fricción de alta temperatura en sistemas de guiñada y paso de aerogeneradores | +0.4% | Global, liderado por Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Parque Vehicular Global y los Ciclos de Reemplazo de Pastillas de Freno

La flota de vehículos en circulación de Asia-Pacífico superó los 850 millones de vehículos en 2025, cada uno de los cuales requiere cambios de pastillas cada 30.000–70.000 km según el ciclo de uso. Los vehículos más antiguos, que ahora representan el 35% del parque de India, duplican su tasa de consumo en el mercado de posventa a medida que el mantenimiento diferido acelera el desgaste. Estas condiciones amplían el mercado de materiales de fricción al sostener volúmenes ágiles de pastillas semimetálicas optimizadas en costo, incluso mientras los fabricantes de equipos originales adoptan cerámicas en la instalación de fábrica. Los operadores comerciales aún toleran el contenido de cobre hasta que se endurezca la aplicación de las normas, lo que permite a los proveedores tradicionales una ventana para agotar los inventarios existentes. Este abultamiento demográfico, por tanto, sustenta el crecimiento de referencia del mercado a pesar de los inminentes cambios en los materiales.

Normas Más Estrictas sobre Ausencia de Cobre y Bajo Ruido que Aceleran la Reformulación de Materiales

La Ley SB 346 de California y la Ley de Mejores Frenos de Washington limitaron el cobre al 0,5% en peso a partir de 2025, obligando a los fabricantes de pastillas a pivotar hacia mezclas de aramida, cerámica y bronce sinterizado que cuentan con la certificación LeafMark[1]Agencia de Protección Ambiental de California, "Productos de Consumo más Seguros: Pastillas de Freno," dtsc.ca.gov . La reformulación eleva el costo de las materias primas en USD 2–4 por conjunto, lo que los proveedores de primer nivel intentan compensar mediante negociaciones anuales de reducción de precios. El suministro de aramida es oligopólico, por lo que cualquier interrupción tensa rápidamente las plantas de compuestos en un plazo de 60 días. Los límites europeos de ruido vial de 74 dB refuerzan la misma dirección al promover recetas de bajo contenido metálico y cerámicas, multiplicando la complejidad de la formulación pero abriendo nichos premium para las empresas con laboratorios de materiales propios.

Rápida Electrificación de Motocicletas de Dos Ruedas y Flotas de Micromovilidad en Asia

India registró más de 1,2 millones de motocicletas eléctricas de dos ruedas en 2025 y la penetración de nuevas energías en China alcanzó el 35,7% de las ventas de vehículos de dos ruedas. El frenado regenerativo recupera hasta el 20% de la energía cinética, reduciendo la actuación mecánica y prolongando la vida útil de las pastillas hasta en un 60%. Los volúmenes unitarios disminuyen, pero el valor por unidad aumenta porque los fabricantes de equipos originales insisten en pastillas sinterizadas o cerámicas resistentes a las paradas intermitentes de alta potencia. Los operadores de flotas compartidas se apoyan en la telemática para programar el mantenimiento predictivo, impulsando la demanda de módulos de fricción con sensores integrados. El resultado es un mercado de materiales de fricción bifurcado que equilibra productos semimetálicos de alto volumen y bajo margen con conjuntos cerámicos de menor volumen y mayor margen.

Auge de los Robots Autónomos de Almacén que Requieren Módulos de Micro-Freno

Los centros de distribución de todo el mundo despliegan aproximadamente 750.000 robots móviles autónomos, cada uno de los cuales utiliza cuatro módulos de freno compactos con una respuesta inferior a 50 ms. Los revestimientos de metal sinterizado o compuesto de aramida soportan más de 10 millones de ciclos sin pérdida de eficacia, un umbral que las pastillas ordinarias no pueden alcanzar. A medida que los volúmenes del comercio electrónico aumentan, las flotas de robots se duplican cada 18 meses, y el mercado de materiales de fricción gana un segmento de alto valor aunque los volúmenes sigan siendo modestos. Los sensores de mantenimiento predictivo vinculan aún más a los clientes con los proveedores que pueden garantizar tolerancias estrictas en cada lote.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del cobre, la aramida y las fibras cerámicas | -0.6% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Cambio de los fabricantes de equipos originales hacia transmisiones selladas y sin mantenimiento que reducen la demanda de embragues | -0.4% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Límites de partículas de freno de la UE que favorecen las soluciones de desgaste ultrabajo | -0.3% | Europa, con expansión hacia el Reino Unido y los estados de la AELC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre, la Aramida y las Fibras Cerámicas

El cobre cotizó entre USD 9.250 y USD 9.800 por tonelada métrica durante 2025, haciendo oscilar los márgenes brutos hasta 300 puntos básicos para los proveedores que solo cubren el 60-70% de sus necesidades[2]Banco Mundial, "Perspectivas de los Mercados de Materias Primas 2025," worldbank.org . La fibra de aramida a USD 25–35 por kg se obtiene principalmente de dos productores, por lo que las interrupciones repercuten en todo el mercado de materiales de fricción en cuestión de semanas. Una concentración similar afecta a las fibras cerámicas de alúmina-sílice, mientras que los choques logísticos, como el bloqueo del Mar Rojo en 2024, añadieron seis semanas de retrasos. Las empresas más pequeñas trasladan los recargos a los clientes, erosionando su ventaja frente a los fabricantes de equipos originales integrados que internalizan los laboratorios de materiales y el poder de compra.

Cambio de los Fabricantes de Equipos Originales hacia Transmisiones Selladas y sin Mantenimiento que Reducen la Demanda de Embragues

Las transmisiones de doble embrague húmedo y las transmisiones manuales automatizadas duran más de 200.000 km sin necesidad de reemplazar el disco de fricción, reduciendo las necesidades de material de embrague hasta en un 20%. Los fabricantes de equipos originales de camiones pesados, como Daimler Truck, ya utilizan por defecto unidades de transmisión manual automatizada que esencialmente anulan la demanda de embragues en el mercado de posventa. Los proveedores están pivotando hacia pastillas de freno y discos industriales, pero la replicación del volumen perdido es lenta y la dilución del margen es probable hasta que los nuevos segmentos verticales maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Mandatos de Ausencia de Cobre Reconfiguran la Economía de los Compuestos

El semimetálico retuvo el 37,97% de la participación del mercado de materiales de fricción en 2025, anclado por las ventajas de costo en los canales del mercado de posventa independiente. Las formulaciones cerámicas, que abarcan los híbridos de carbono-cerámica y carbono-carbono, se están expandiendo a un ritmo anual del 6,02% y alcanzan el precio más alto por kilogramo, particularmente en programas aeroespaciales y automotrices premium.

La divergencia de la demanda se amplía a medida que América del Norte aplica los límites de cobre y Europa endurece los límites de polvo; los fabricantes de compuestos se apresuran a calificar mezclas ricas en aramida, pero la concentración del suministro entre dos productores de fibra genera picos de precios ocasionales que comprimen los márgenes. La industria de materiales de fricción, por tanto, invierte en laboratorios propios para prototipar rápidamente mezclas sin cobre, mientras que las empresas más pequeñas se alían con los proveedores de materias primas para asegurar la continuidad del suministro de insumos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Discos Ganan Participación en Aplicaciones de Alto Ciclo de Uso

Las pastillas aún generaron el 40,88% de los envíos de 2025, lo que refleja su ubicuidad en los automóviles de pasajeros, pero se prevé que los discos crezcan un 5,63% hasta 2031, ya que los aerogeneradores, la minería y los equipos fuera de carretera adoptan superficies más grandes para disipar cargas térmicas de 600 °C. Los bloques y revestimientos, utilizados principalmente en tambores ferroviarios y de servicio pesado, avanzan lentamente en los ciclos de reemplazo pero pierden participación a medida que los camiones se convierten a discos.

Se proyecta que el tamaño del mercado de materiales de fricción para discos se expanda más rápidamente porque los operadores valoran la menor pérdida de eficacia y el servicio modular más sencillo, especialmente en las minas donde las pérdidas de tiempo de funcionamiento son costosas. El compuesto de disco húmedo y seco EL121 de Carlisle ya penetra en las minas de carbón y cobre, lo que ilustra cómo las regulaciones de seguridad y la economía del tiempo de actividad refuerzan la adopción de discos.

Por Aplicación: Los Sistemas de Dientes de Engranaje Emergen como Vector de Crecimiento de Nicho

Los sistemas de embrague y freno absorbieron el 72,13% del volumen de 2025, pero las aplicaciones de fricción de dientes de engranaje disfrutan de una CAGR del 5,12% a medida que los fabricantes de robótica integran módulos de micro-freno en cada vehículo guiado autónomo. Estas pequeñas unidades utilizan polvos sinterizados para sobrevivir a 10 millones de actuaciones que los robots de almacén acumulan en dos años.

El tamaño del mercado de materiales de fricción para componentes de dientes de engranaje es rentable porque cada robot lleva cuatro módulos y los compradores pagan primas para evitar paradas no planificadas. Los anillos sincronizadores en camiones de mercados emergentes añaden volumen incremental, y las cajas de cambios marinas exigen aglutinantes resistentes a la corrosión, diversificando aún más los ingresos por uso final.

Por Industria de Usuario Final: El Sector Aeroespacial Lidera el Crecimiento con las Modernizaciones de Compuestos de Carbono

El sector automotriz concentró el 60,95% del consumo de 2025, pero su trayectoria se modera a medida que el frenado regenerativo reduce a la mitad el desgaste de las pastillas en los automóviles eléctricos de batería. El sector aeroespacial supera a todos los segmentos con una CAGR del 5,99%, impulsado por los discos ligeros de carbono-carbono que reducen la masa del conjunto de ruedas de las aeronaves en un 30%.

El ferroviario, la minería y la construcción consumen colectivamente el resto, cada uno guiado por códigos de seguridad específicos de la industria que especifican ventanas de fricción y umbrales de temperatura. La industria de materiales de fricción, por tanto, adapta las recetas a requisitos variados, desde compuestos de carbono certificados según AS9100 hasta compuestos aprobados por la MSHA para camiones de acarreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 45,97% del volumen global en 2025 y sigue siendo el ancla del mercado de materiales de fricción. Las enormes flotas de motocicletas de combustión interna en la ASEAN mantienen boyante la demanda de pastillas semimetálicas, mientras que el auge de los vehículos eléctricos en China e India impulsa un cambio hacia cerámicas sin cobre. Japón y Corea del Sur exportan pastillas conformes a los Estados Unidos y Europa, utilizando el conocimiento avanzado de materiales como ventaja competitiva.

En América del Norte, las leyes sobre el contenido de cobre en California y Washington elevaron los costos de las materias primas en USD 2–4 por conjunto y forzaron una rápida reformulación. Las bases de producción de bajo costo de México canalizan productos conformes hacia el norte bajo las reglas del T-MEC, mientras que los camiones mineros de Canadá requieren revestimientos de alta temperatura que soporten condiciones ambientales bajo cero. La tendencia de las transmisiones selladas reduce la demanda de embragues, pero simultáneamente eleva las expectativas de fiabilidad de los discos durante toda su vida útil.

Europa incuba los límites más estrictos de polvo de frenos bajo Euro 7, que obligan a los fabricantes de equipos originales a adoptar cerámicas de desgaste ultrabajo. El ecosistema de I+D de Alemania codesarrolla soluciones de carbono-cerámica, y Brembo está erigiendo una planta de EUR 700 millones en Polonia para abastecer de discos a los fabricantes de equipos originales regionales. La región de Oriente Medio y África está creciendo a una CAGR del 4,68%; Arabia Saudita y los Emiratos Árabes Unidos localizan el ensamblaje, mientras que América del Sur se apoya en la producción de vehículos comerciales y la red de plantas regionales de Fras-le.

Panorama Competitivo

El mercado de materiales de fricción sigue siendo fragmentado, lo que deja amplio espacio para los competidores regionales. El complejo de Brembo en Polonia, que abrirá en 2028, ancla una estrategia centrada en Europa que combina la fundición y la composición bajo un mismo techo para discos conformes con los límites de partículas. ITT invirtió EUR 50 millones en Termoli para lanzar líneas de pastillas Geo-Pad sin cobre que reducen la intensidad de las materias primas en un 30% mediante el uso de fibras cerámicas recicladas.

Nisshinbo vendió TMD Friction en 2024 para reenfocarse en la electrónica, lo que subraya cómo los conglomerados reasignan capital alejándose de las pastillas de menor margen. Los competidores emergentes en China e India socavan los precios de las marcas de fabricantes de equipos originales en un 40% en el mercado de posventa; su ventaja de precio dura hasta que las normas más estrictas de ruido y cobre requieren actualizaciones cerámicas que erosionan el descuento. La tecnología es un diferenciador revelador: la fabricación aditiva acelera la creación de prototipos de respaldos de pastillas, y las pastillas listas para telemática aseguran contratos de flotas al habilitar el mantenimiento predictivo.

El sector aeroespacial sigue siendo un foso para los titulares certificados como Safran y Honeywell, que poseen sistemas de trazabilidad AS9100 que los recién llegados no pueden replicar rápidamente. Los espacios en blanco en los robots móviles autónomos y los frenos de aerogeneradores atraen a nuevos participantes, pero los obstáculos de calificación, desde la durabilidad de millones de ciclos hasta la resistencia a la niebla salina, reducen el campo. La volatilidad de las materias primas finalmente favorece a los fabricantes de equipos originales integrados verticalmente que cubren el cobre y la aramida internamente, dejando a las empresas más pequeñas absorber los impactos en los márgenes o abandonar los segmentos de nicho.

Líderes de la Industria de Materiales de Fricción

Nisshinbo Holdings Inc.

Tenneco Inc.

Carlisle Brake & Friction (CentroMotion)

AKEBONO BRAKE INDUSTRY CO., LTD.

Brembo N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DRiV Incorporated introdujo una extensión de sus pastillas de freno Ferodo Premier sin cobre de calidad de equipo original para vehículos comerciales. Las nuevas pastillas de freno Ferodo Premier CV presentaban un recubrimiento rojo de alto rendimiento que aumentaba el coeficiente de fricción de las pastillas desde la primera aplicación de los frenos, mejorando el proceso de rodaje.

- Septiembre de 2025: Brembo SGL Carbon Ceramic Brakes, una empresa conjunta entre Brembo y SGL Group, completó una expansión del 50% de la capacidad para discos de freno de carbono-cerámica. La expansión añadió 12.500 m² de espacio de producción en las instalaciones de Stezzano, Italia, y Meitingen, Alemania, incorporando líneas de producción totalmente automatizadas para satisfacer la creciente demanda de los fabricantes de automóviles premium y de lujo.

Alcance del Informe del Mercado Global de Materiales de Fricción

Los materiales de fricción se utilizan para proporcionar o mejorar la fricción con el fin de desacelerar o detener el sistema. Los materiales de fricción encuentran aplicaciones principalmente en los sistemas de frenado, donde se utilizan en pastillas de freno y revestimientos de freno.

El mercado de materiales de fricción está segmentado por material, tipo de producto, aplicación, industria de usuario final y geografía. Por material, el mercado está segmentado en semimetálico, cerámico (incluido carbono-cerámica y carbono-carbono), asbesto, metales sinterizados, fibras de aramida y otros materiales. Por tipo de producto, el mercado está segmentado en pastillas, discos, bloques, revestimientos y otros tipos de producto. Por aplicación, el mercado está segmentado en sistemas de embrague y freno, sistemas de dientes de engranaje y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, ferroviario, aeroespacial (comercial y de defensa), minería y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para los materiales de fricción en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Unidades).

| Semimetálico |

| Cerámico (incl. carbono-cerámica y carbono-carbono) |

| Asbesto |

| Metales Sinterizados |

| Fibras de Aramida |

| Otros Materiales |

| Pastillas |

| Discos |

| Bloques |

| Revestimientos |

| Otros Tipos de Producto |

| Sistemas de Embrague y Freno |

| Sistemas de Dientes de Engranaje |

| Otras Aplicaciones |

| Automotriz |

| Ferroviario |

| Aeroespacial (Comercial y de Defensa) |

| Minería |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Semimetálico | |

| Cerámico (incl. carbono-cerámica y carbono-carbono) | ||

| Asbesto | ||

| Metales Sinterizados | ||

| Fibras de Aramida | ||

| Otros Materiales | ||

| Por Tipo de Producto | Pastillas | |

| Discos | ||

| Bloques | ||

| Revestimientos | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Sistemas de Embrague y Freno | |

| Sistemas de Dientes de Engranaje | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz | |

| Ferroviario | ||

| Aeroespacial (Comercial y de Defensa) | ||

| Minería | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda unitaria prevista para los materiales de fricción globales en 2031?

Se proyecta que la demanda alcance 1,07 mil millones de unidades en 2031, lo que implica una CAGR del 4,36% desde 2026.

¿Qué tipo de material está creciendo más rápido dentro de las aplicaciones de fricción?

Las formulaciones cerámicas, incluidos los híbridos de carbono-cerámica y carbono-carbono, están avanzando a un ritmo anual del 6,02% hasta 2031.

¿Cómo influyen las normas Euro 7 en las especificaciones de los productos?

Euro 7 limita las emisiones de polvo de frenos a 7 mg km⁻¹, presionando a los fabricantes de equipos originales europeos a adoptar pastillas cerámicas de desgaste ultrabajo y estrategias de frenado regenerativo.

¿Por qué los robots autónomos representan una nueva oportunidad para los fabricantes de pastillas?

Cada robot lleva cuatro módulos de micro-freno de alto ciclo que se venden a tres o cuatro veces el precio por kilogramo de las pastillas de freno automotrices, proporcionando un nicho premium a pesar de los bajos volúmenes.

Última actualización de la página el: