Taille et part du marché des additifs modificateurs de friction organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 503.76 Millions de dollars américains |

| Taille du Marché (2031) | 646.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs modificateurs de friction organiques par Mordor Intelligence

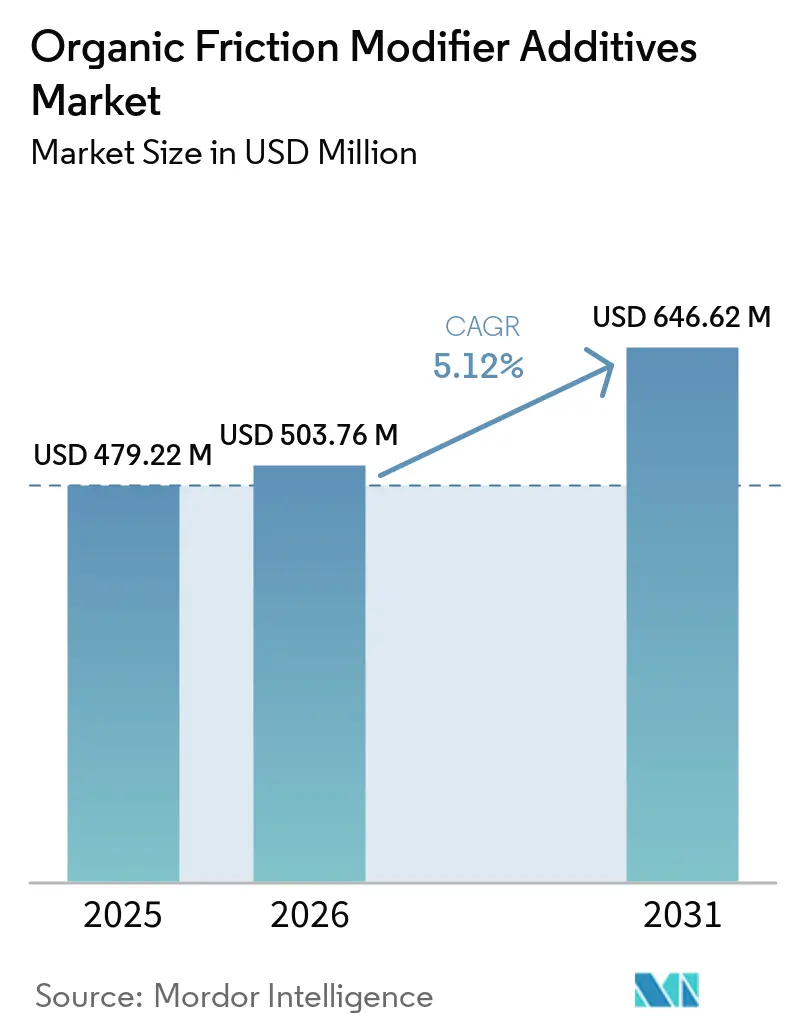

La taille du marché des additifs modificateurs de friction organiques est projetée à 479,22 millions USD en 2025, 503,76 millions USD en 2026, et devrait atteindre 646,62 millions USD d'ici 2031, avec un CAGR de 5,12 % de 2026 à 2031. L'électrification automobile accélérée, des réglementations mondiales sur les émissions plus strictes favorisant les formulations sans cendres, et les initiatives des équipementiers vers des intervalles de vidange de 20 000 kilomètres reconfigurent la demande en additifs lubrifiants. Les fabricants de transmissions spécifient des coefficients de friction inférieurs à 0,06 pour limiter le phénomène de tremblement d'embrayage, ce qui stimule l'utilisation de molécules d'ester et d'amide dans les fluides à double embrayage et à variation continue. Les gains rapides dans la production d'essieux électriques nécessitent des fluides à très faible friction avec des plafonds de conductivité électrique de 100 pS/m, poussant les fournisseurs à introduire des esters solubles dans la polyalphaoléfine qui restent stables à 150 °C. Parallèlement, les risques d'approvisionnement liés aux oléochimiques à base d'huile de palme et les prochaines réglementations européennes sur les microplastiques orientent les formulateurs vers des matières premières biodégradables et des molécules multifonctionnelles qui réduisent les taux de traitement totaux.

Points clés du rapport

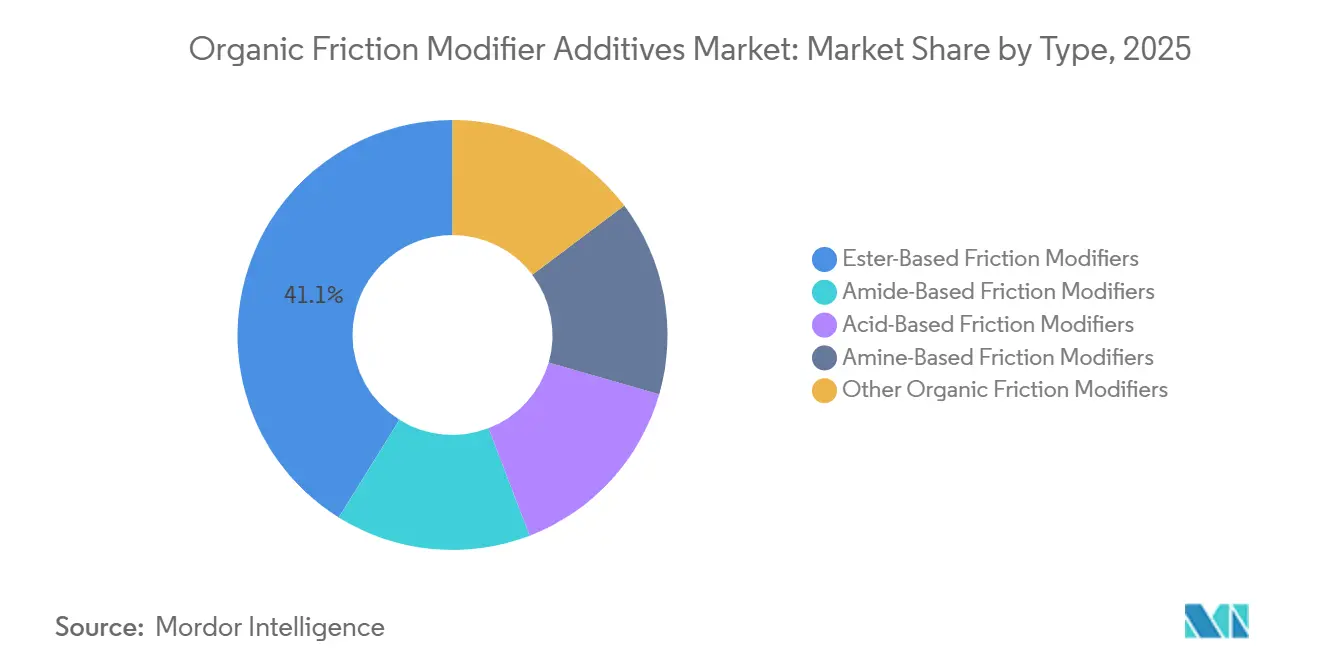

- Par type, les modificateurs de friction à base d'ester représentaient 41,11 % de la part de marché des additifs modificateurs de friction organiques en 2025, tandis que les modificateurs de friction à base d'amide sont positionnés pour un CAGR de 5,63 % durant la période de prévision (2026-2031).

- Par forme, le liquide détenait 83,34 % du marché des additifs modificateurs de friction organiques en 2025, tandis que le solide (poudre/dispersible) devrait se développer à un CAGR de 5,99 % durant la période de prévision (2026-2031).

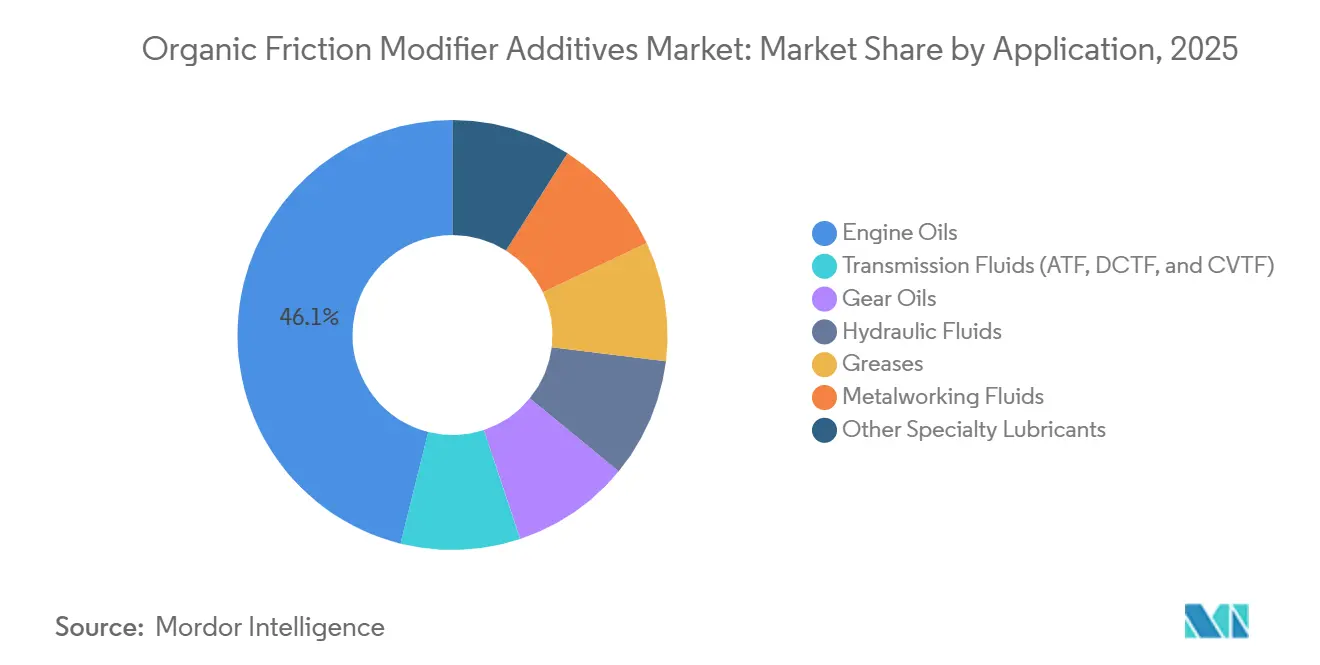

- Par application, les huiles moteur dominaient avec une part de 46,12 % de la taille du marché des additifs modificateurs de friction organiques en 2025, et les fluides de transmission progresseront à un CAGR de 6,12 % durant la période de prévision (2026-2031).

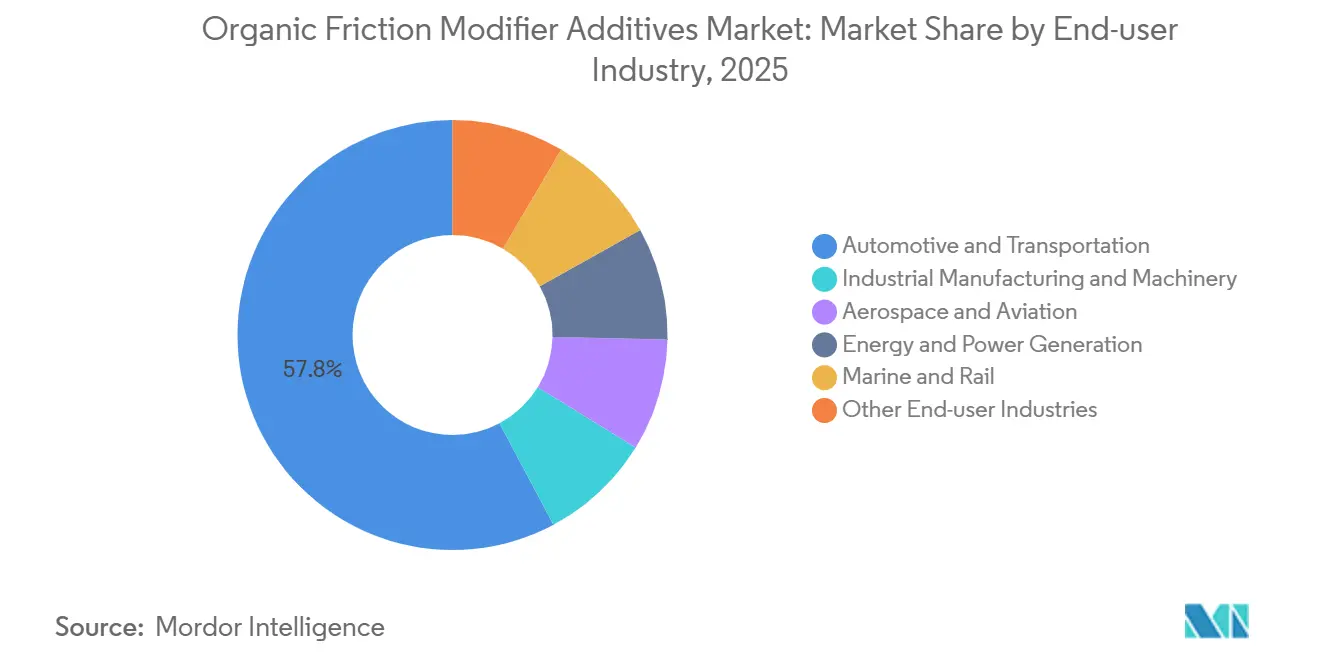

- Par secteur d'utilisation finale, l'automobile et le transport contrôlaient 57,78 % des revenus de 2025, tandis que l'aérospatiale affichera un CAGR de 6,34 % durant la période de prévision (2026-2031).

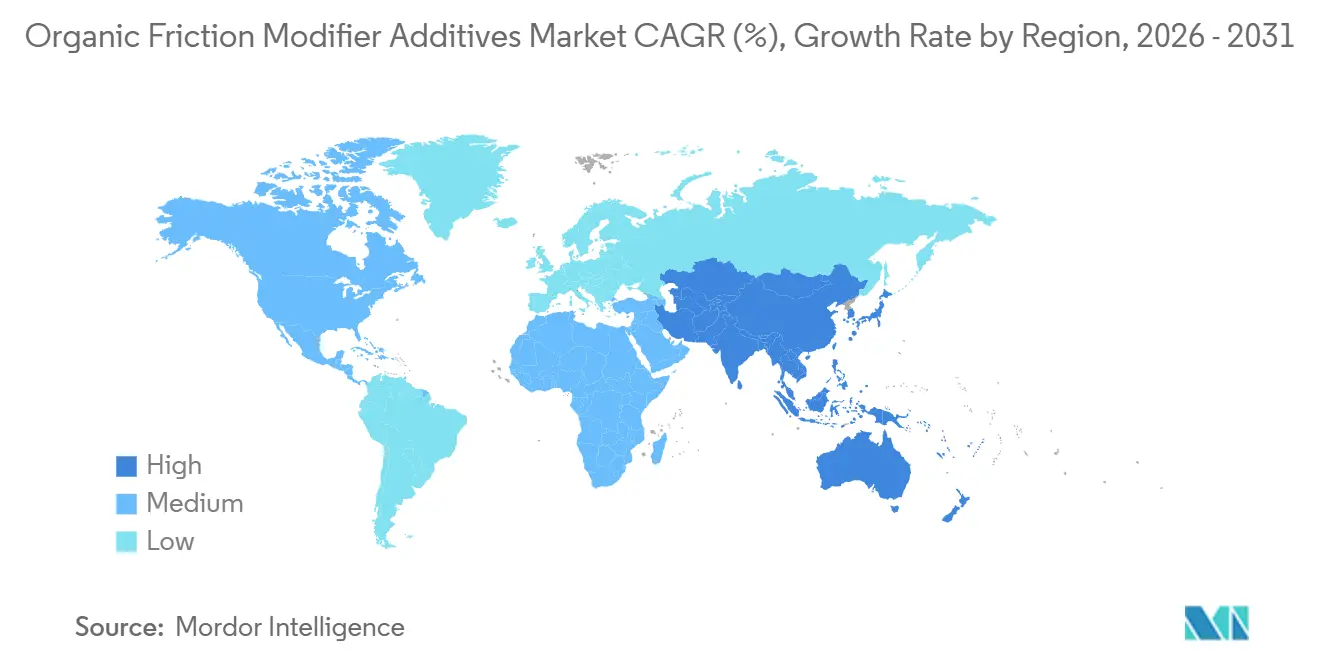

- Par géographie, l'Asie-Pacifique était en tête avec 52,22 % des revenus de 2025, et la région devrait croître à un CAGR de 6,26 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des additifs modificateurs de friction organiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales plus strictes sur les formulations d'huiles moteur | +1.2% | Mondial, avec application anticipée dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Pénétration croissante des transmissions automatiques et à double embrayage | +1.5% | Cœur APAC, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Développement de lubrifiants synthétiques haute température à longue durée de vidange | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Synergies de formulation avec des activateurs à liquide ionique dans les groupes motopropulseurs hybrides | +0.6% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Extensions de garantie des équipementiers pour les lubrifiants d'essieux électriques à très faible friction | +0.8% | Mondial, porté par les marchés de véhicules électriques de l'UE et de la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales plus strictes sur les formulations d'huiles moteur

Les agences de réglementation plafonnent le phosphore, le soufre et les cendres sulfatées, ce qui oblige les formulateurs à passer des modificateurs de friction métalliques aux modificateurs organiques. La reclassification en 2024 par l'UE dans le cadre du règlement REACH des paraffines chlorées à chaîne courte a créé un besoin immédiat d'alternatives sans cendres[1]Agence européenne des produits chimiques, "Mises à jour de la liste d'autorisation," echa.europa.eu. L'Agence de protection de l'environnement des États-Unis a finalisé les limites Tier 4 en 2025, exigeant des lubrifiants diesel compatibles avec les dispositifs de post-traitement. La spécification chinoise GB 11121-2024 limite le phosphore à 0,06 %, rendant le monooléate de glycérol et les dérivés de PIB-succinimide indispensables. Ces réglementations simultanées accélèrent la courbe d'adoption des molécules d'ester et d'amide qui maintiennent les coefficients de friction en dessous de 0,08 sans empoisonner les équipements catalytiques. Les fournisseurs ayant achevé les essais sur le terrain avant le cycle d'approbation des équipementiers de 18 mois bénéficient désormais d'un pouvoir de fixation des prix en tant que premiers entrants.

Pénétration croissante des transmissions automatiques et à double embrayage

Les unités automatiques et à double embrayage représentaient 68 % des véhicules particuliers produits en 2025, en hausse de sept points par rapport à 2023, l'Asie-Pacifique absorbant la majeure partie du volume. Les boîtes à double embrayage s'appuient sur des modificateurs organiques dosés à 0,3 %-0,8 % pour maintenir une friction d'embrayage stable entre -40 °C et 150 °C. La production chinoise a atteint 5,5 millions de voitures à double embrayage en 2025, BYD et Geely passant à des conceptions à sept et huit rapports pour atteindre les objectifs de consommation de carburant de 4,0 L/100 km. Les unités à variation continue nécessitent des amides thermiquement robustes pour stabiliser la traction de la courroie, tandis que les équipementiers nord-américains ont porté les automatiques à huit et dix rapports à 42 % de pénétration, stimulant davantage la demande. Les garanties prolongées de 10 ans obligent les fluides à maintenir une stabilité à l'oxydation au-delà de 100 000 km, ce qui remodèle les packages d'additifs.

Développement de lubrifiants synthétiques haute température à longue durée de vidange

Les bases synthétiques couvrent désormais 38 % du volume mondial d'huile moteur, les équipementiers allongeant les vidanges à 20 000 km. Les esters d'acide oléique conventionnels s'hydrolysent au-dessus de 120 °C, mais les esters ramifiés dérivés du TMP et du pentaérythritol résistent à 200 °C, permettant des vidanges diesel de 30 000 km en Europe. Les flottes de poids lourds nord-américaines utilisent des huiles API CK-4 devant durer 150 000 miles, un objectif atteint par des esters synthétiques associés à des antioxydants phénoliques encombrés. Les candidats aux liquides ioniques ont montré des coefficients de friction inférieurs à 0,05 à 150 °C lors des tests d'Oak Ridge, mais le coût par kilogramme reste dix fois supérieur à celui des esters standard[2]Laboratoire national d'Oak Ridge, "Tribologie des liquides ioniques," ornl.gov. BASF et Cargill augmentent leur production pour combler l'écart d'ici 2028.

Synergies de formulation avec des activateurs à liquide ionique dans les groupes motopropulseurs hybrides

La production de véhicules hybrides a atteint 14,2 millions d'unités en 2025, accentuant l'attention portée aux pics de friction lors des démarrages et arrêts. Les liquides ioniques n'ont pas de pression de vapeur et forment des films de frontière durables qui réduisent la friction de 40 % par rapport au ZDDP en régime de lubrification limite. Les essais sur le terrain de Toyota et Honda ont montré des gains de durée de vie de la batterie de 8 % avec des dosages de liquide ionique à 2 %. Les esters phosphatés complètent l'adsorption ionique, permettant des grades de viscosité 0W-16 avec une friction inférieure à 0,06 à 40 °C. Les propositions de l'UE sur les PFAS pourraient encore retarder la commercialisation au-delà de 2027 pour les variantes à anions fluorés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'approvisionnement en matières premières (oléochimiques, esters, amines) | -0.7% | Mondial, concentré dans l'approvisionnement en APAC | Court terme (≤ 2 ans) |

| Problèmes de compatibilité avec certaines huiles de base et packages d'additifs | -0.4% | Mondial, particulièrement dans le segment des poids lourds en Amérique du Nord | Moyen terme (2-4 ans) |

| Législation européenne en attente sur les microplastiques concernant les esters alkyliques à longue chaîne | -0.3% | UE, avec extension potentielle vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques d'approvisionnement en matières premières (oléochimiques, esters, amines)

Les prélèvements sur l'huile de palme en Indonésie ont fait augmenter les prix de l'acide oléique de 34 % au premier trimestre 2025 et ont comprimé les marges des additifs pour les formulateurs sans positions intégrées en matières premières. Seulement 40 % de l'huile de palme au comptant répond à la spécification d'indice d'acide inférieur à 2 mg KOH/g, obligeant à une purification en amont ou à un approvisionnement premium. La capacité d'oxyde de propylène est en retard par rapport aux besoins en aval, créant un déficit imminent de 1,1 million de tonnes d'ici 2031, ce qui fait grimper les coûts des modificateurs aminés. Petronas Chemicals a ouvert un hub oléochimique de 50 000 tonnes par an à Johor en 2025 pour sécuriser un approvisionnement captif et réduire la volatilité. L'huile de ricin et les filières algues représentent encore moins de 5 % des matières premières, mais des projets pilotes visent 10 % d'ici 2028.

Problèmes de compatibilité avec certaines huiles de base et packages d'additifs

Les modificateurs à base d'ester précipitent dans les bases du Groupe I à haute teneur en aromatiques, obstruant les filtres et altérant le transfert de chaleur. Les tests de Lubrizol ont montré une perte de friction de 18 % lorsque le monooléate de glycérol rencontrait du soufre au-dessus de 300 ppm dans les bases du Groupe II. L'adsorption compétitive avec le ZDDP peut réduire la protection contre l'usure de 25 %, ce qui est problématique pour les flottes diesel utilisant encore des packages à 1 200 ppm de P. Le brevet d'Afton pour un ester boraté combinant friction et anti-usure en une seule molécule pourrait résoudre une partie du conflit, mais la commercialisation attend 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des esters face à la montée en puissance des amides rentables

Les molécules à base d'ester ont sécurisé 41,11 % de la part de marché des additifs modificateurs de friction organiques en 2025, grâce à leur excellente stabilité thermique et leur compatibilité à faible viscosité exigée par les huiles GF-6B et ACEA C5. Le monooléate de glycérol et les esters de sorbitane offrent des coefficients de friction proches de 0,07 à des dosages de 0,5 %-1,0 %, tandis que l'adipate de di(2-éthylhexyle) est devenu la référence pour les essieux électriques en raison de sa faible conductivité. Les produits amides, dont le prix est inférieur de 25 % à celui des esters, rattrapent rapidement leur retard, portés par l'oléamide dans les fluides de transmission qui promet un CAGR de 5,63 % durant la période de prévision (2026-2031).

La durabilité des amides diminue au-dessus de 130 °C, ce qui limite leur utilisation dans les environnements de carter à haute température. Les hybrides ester-amine mixtes couverts par le brevet BASF de 2025 visent à combiner la stabilité thermique des esters avec la polarité des amines pour une friction inférieure à 0,06 dans les huiles 0W-12. Les modificateurs à base d'acide restent une niche dans les graisses et les fluides de formage des métaux, tandis que les dispersants polymères multifonctionnels gagnent des parts dans les huiles diesel lourdes nécessitant des packages d'additifs simplifiés.

Par forme : les liquides prédominent tandis que les solides progressent dans les roulements étanches

Les produits liquides représentaient 83,34 % de la taille du marché des additifs modificateurs de friction organiques en 2025, car ils se mélangent facilement aux huiles du Groupe III et aux polyalphaoléfines grâce au dosage automatisé. Un contrôle précis du taux de traitement jusqu'à 0,3 % permet aux équipementiers de cibler des courbes de friction exactes, ce qui assure une demande soutenue.

Le solide (poudre/dispersible) est prévu pour un CAGR de 5,99 % jusqu'en 2031, principalement grâce aux packages de disulfure de molybdène et de graphite utilisés dans les roulements étanches de véhicules électriques. Le PTFE à l'échelle nanométrique introduit par Shamrock en 2025 résiste à la sédimentation pendant 12 mois et répond aux exigences de propreté des servo-valves dans les circuits hydrauliques aérospatiaux. La politique de l'UE sur les microplastiques pourrait toutefois limiter la croissance des poudres à base de carbone si la persistance des particules déclenche de nouvelles règles d'élimination.

Par application : les fluides de transmission s'accélèrent avec le déploiement des boîtes à double embrayage

Les huiles moteur détenaient 46,12 % de la demande en 2025, grâce à la taille du parc, mais les fluides de transmission devraient croître à un CAGR de 6,12 %, dépassant le marché plus large des additifs modificateurs de friction organiques. Les boîtes à double embrayage nécessitent des coefficients de friction stables de 0,06-0,08 sur de larges plages de température, entraînant des niveaux de traitement de 0,5 %-0,9 % de mélanges ester-amide.

Les transmissions à variation continue et les automatiques à huit rapports en Chine et en Amérique du Nord soutiennent la croissance des additifs. Les huiles pour engrenages et les fluides hydrauliques s'appuient conjointement sur des esters biodégradables pour les éoliennes offshore et les engins forestiers. Les graisses s'appuient de plus en plus sur les poudres de MoS₂ pour prolonger la durée de vie des roulements de roues de véhicules électriques au-delà de 100 000 km.

Par secteur d'utilisation finale : l'automobile domine tandis que l'aérospatiale progresse rapidement

L'automobile et le transport ont consommé 57,78 % de la demande du marché en 2025. La pénétration des véhicules électriques ajoute une demande en fluides pour essieux électriques qui s'ajoute aux besoins en huiles moteur dans les hybrides, maintenant ainsi le leadership du segment.

Les lubrifiants aérospatiaux progressent à un CAGR de 6,34 % pour la période de prévision (2026-2031), portés par 1 340 livraisons d'aéronefs en 2025 et des normes MIL-PRF-23699 plus strictes imposant des additifs sans cendres capables de fonctionner à 200 °C pour les turbines. L'énergie, le secteur maritime et les machines hors route évoluent vers des circuits hydrauliques biodégradables et des groupes motopropulseurs électrifiés, ce qui offre de nouveaux volumes aux fournisseurs du secteur des additifs modificateurs de friction organiques.

Analyse géographique

L'Asie-Pacifique était en tête avec 52,22 % des revenus de 2025 et est prévue pour un CAGR de 6,26 % jusqu'en 2031. La Chine a produit 30,5 millions de véhicules, dont 9,8 millions de véhicules électriques, chaque unité nécessitant des huiles à faible viscosité qui dépendent des modificateurs de friction organiques pour la conformité aux limites China-6b. La production indienne de 5,8 millions d'unités et 21,2 millions de deux-roues adopte également des huiles BS-VI Phase 2 qui plafonnent les particules à 4,5 mg/km. Les investissements en ASEAN ont augmenté après que Petronas a ouvert un hub régional d'additifs à Johor en 2025. Le Japon et la Corée du Sud restent des centres d'innovation pour les hybrides à liquide ionique.

En Amérique du Nord, les constructions de véhicules légers aux États-Unis ont grimpé à 10,8 millions, tandis que les camions de classe 8 ont atteint 320 000 unités et nécessitent désormais des huiles API CK-4 contenant des modificateurs sans cendres pour la durabilité du post-traitement. Les grades hivernaux canadiens tels que le 0W-16 s'appuient sur des modificateurs de friction à base d'ester pour la pompabilité à -40 °C. Afton a doublé sa capacité à Monterrey en 2025 pour servir les exportations mexicaines. Les mandats EPA Tier 4 hors route et les règles LEV de Californie accélèrent l'adoption sans métaux.

En Europe, les 3,8 millions de véhicules allemands, dont 1,2 million de véhicules électriques, nécessitent des fluides pour essieux électriques à très faible friction. Les limites en attente sur les microplastiques ont déclenché 45 millions EUR de recherche et développement pour des esters biodégradables par BASF et Lubrizol en 2025. La part de 90 % de véhicules électriques en Norvège a stimulé la demande de lubrifiants pour essieux électriques capables de fonctionner à -30 °C. La part de marché de l'Amérique du Sud est portée par les 2,3 millions de véhicules du Brésil, tandis que la part du Moyen-Orient et de l'Afrique est soutenue par les circuits hydrauliques miniers et pétrochimiques.

Paysage concurrentiel

Le marché des additifs modificateurs de friction organiques est modérément concentré. Les start-ups poursuivant des activateurs à liquide ionique annoncent une friction inférieure ou égale à 0,05, mais restent freinées par une économie à 80 USD/kg et l'attente d'une autorisation REACH pour les anions fluorés. Cette niche invite au partenariat ou à l'acquisition par les acteurs établis une fois que les prix baissent et que les incertitudes réglementaires se dissipent. Des opportunités d'espaces vierges persistent dans les fluides hydrauliques pour éoliennes offshore, les graisses aérospatiales au-delà de 200 °C, et les solutions biodégradables pour les machines forestières, où aucun fournisseur dominant n'a encore émergé.

Leaders du secteur des additifs modificateurs de friction organiques

BASF

LANXESS

Afton Chemical

Lubrizol

Infineum International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : International Lubricants, Inc. a dévoilé son dernier produit, l'additif modificateur de friction multi-système LUBEGARD. Conçu pour les différentiels, les transmissions et les boîtiers de transfert, l'entreprise a mis en avant sa formule à faible odeur, le rendant idéal pour une utilisation dans des environnements de travail confinés.

- Août 2025 : Ravensberger Schmierstoffvertrieb GmbH a lancé RAVENOL CeramiX-Pro, un additif pour huile moteur à base de céramique conçu pour réduire l'usure mécanique. La formulation combine des composants céramiques avancés avec des modificateurs de friction organiques pour améliorer la lubrification et la durabilité dans des conditions de fonctionnement variables.

Portée du rapport mondial sur le marché des additifs modificateurs de friction organiques

Les additifs modificateurs de friction organiques (OFM) sont des composés amphiphiles et tensioactifs, généralement des acides gras, des esters ou des amines, ajoutés aux lubrifiants pour réduire la friction et l'usure dans des conditions de lubrification limite (contact métal-métal).

Le marché des additifs modificateurs de friction organiques est segmenté par type, forme, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en modificateurs de friction à base d'ester, modificateurs de friction à base d'amide, modificateurs de friction à base d'acide, modificateurs de friction à base d'amine, et autres modificateurs de friction organiques. Par forme, le marché est segmenté en liquide et solide (poudre/dispersible). Par application, le marché est segmenté en huiles moteur, fluides de transmission (ATF, DCTF et CVTF), huiles pour engrenages, fluides hydrauliques, graisses, fluides de travail des métaux, et autres lubrifiants spéciaux. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, fabrication industrielle et machinerie, aérospatiale et aviation, énergie et production d'électricité, marine et ferroviaire, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les additifs modificateurs de friction organiques dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Modificateurs de friction à base d'ester |

| Modificateurs de friction à base d'amide |

| Modificateurs de friction à base d'acide |

| Modificateurs de friction à base d'amine |

| Autres modificateurs de friction organiques |

| Liquide |

| Solide (poudre / dispersible) |

| Huiles moteur |

| Fluides de transmission (ATF, DCTF, CVTF) |

| Huiles pour engrenages |

| Fluides hydrauliques |

| Graisses |

| Fluides de travail des métaux |

| Autres lubrifiants spéciaux |

| Automobile et transport |

| Fabrication industrielle et machinerie |

| Aérospatiale et aviation |

| Énergie et production d'électricité |

| Marine et ferroviaire |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Modificateurs de friction à base d'ester | |

| Modificateurs de friction à base d'amide | ||

| Modificateurs de friction à base d'acide | ||

| Modificateurs de friction à base d'amine | ||

| Autres modificateurs de friction organiques | ||

| Par forme | Liquide | |

| Solide (poudre / dispersible) | ||

| Par application | Huiles moteur | |

| Fluides de transmission (ATF, DCTF, CVTF) | ||

| Huiles pour engrenages | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Fluides de travail des métaux | ||

| Autres lubrifiants spéciaux | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Fabrication industrielle et machinerie | ||

| Aérospatiale et aviation | ||

| Énergie et production d'électricité | ||

| Marine et ferroviaire | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des additifs modificateurs de friction organiques d'ici 2031 ?

La taille du marché des additifs modificateurs de friction organiques est projetée à 479,22 millions USD en 2025, 503,76 millions USD en 2026, et devrait atteindre 646,62 millions USD d'ici 2031, avec un CAGR de 5,12 % de 2026 à 2031.

Quelle chimie détenait la plus grande part en 2025 ?

Les molécules à base d'ester étaient en tête avec 41,11 % des revenus de 2025 du marché des additifs modificateurs de friction organiques.

Pourquoi les fluides de transmission constituent-ils une application à forte croissance ?

Les transmissions à double embrayage et à variation continue nécessitent un contrôle précis de la friction, entraînant un CAGR de 6,12 % durant la période de prévision (2026-2031) dans la demande en additifs.

Quelle région est en tête en termes de consommation ?

L'Asie-Pacifique représentait 52,22 % des ventes de 2025 et se développe à un CAGR de 6,26 % durant la période de prévision (2026-2031).

Dernière mise à jour de la page le: