Tamaño y Participación del Mercado de Cetoanálogos para Enfermedades Renales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

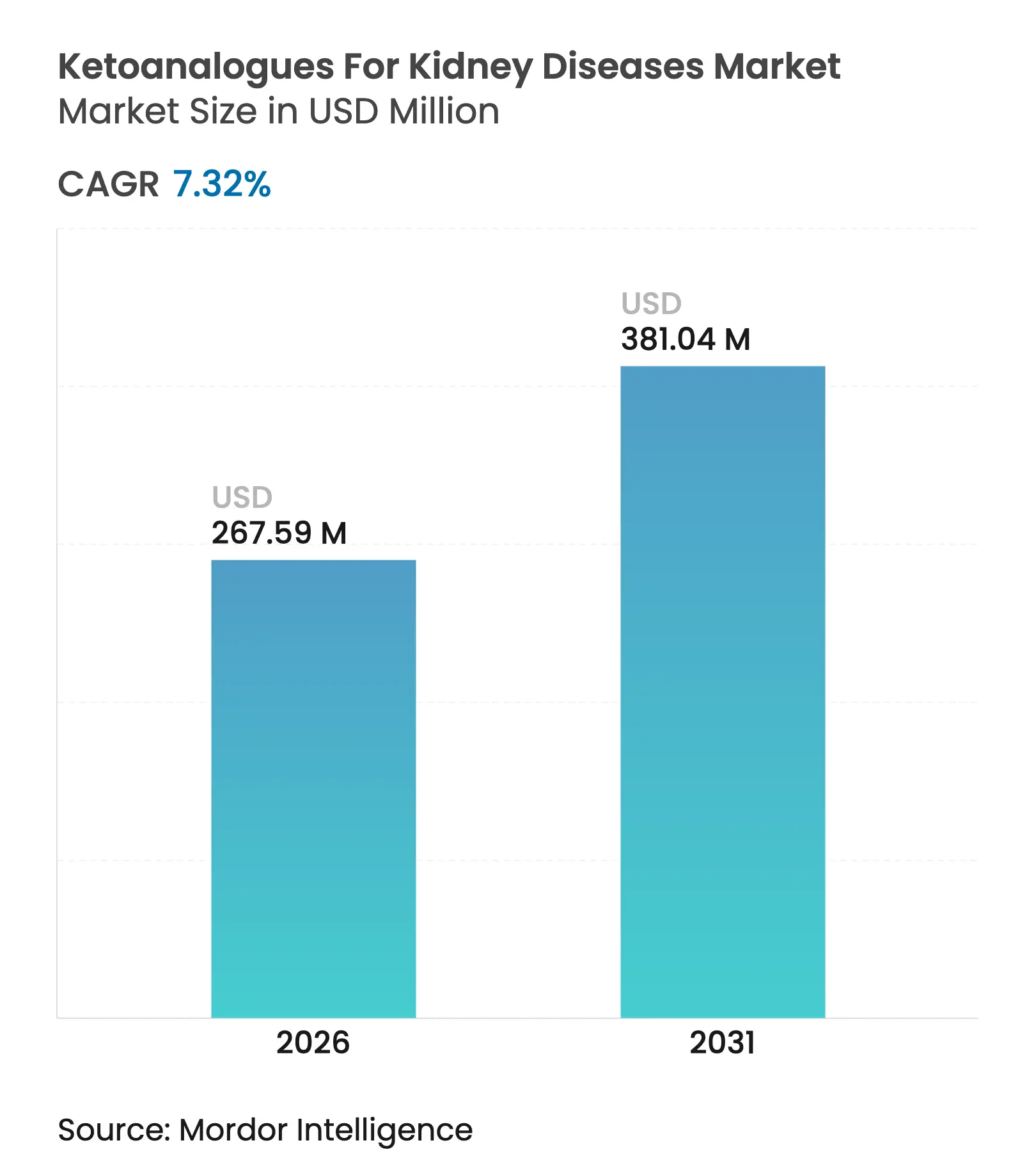

| Tamaño del Mercado (2026) | 267.59 Millones de dólares |

| Tamaño del Mercado (2031) | 381.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cetoanálogos para Enfermedades Renales por Mordor Intelligence

El tamaño del mercado de cetoanálogos para enfermedades renales fue valorado en USD 249,34 millones en 2025 y se estima que crecerá desde USD 267,59 millones en 2026 hasta alcanzar USD 381,04 millones en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031). El sólido crecimiento está vinculado al aumento de la prevalencia de la enfermedad renal crónica (ERC), a las directrices actualizadas de KDOQI y ERBP que respaldan dietas muy bajas en proteínas con suplementación de cetoanálogos, y a las iniciativas de los pagadores para cubrir enfoques basados en la nutrición que posponen la costosa diálisis. A medida que las cadenas de suministro de diálisis se vuelven menos predecibles, los médicos recurren a terapias dietéticas que protegen la función renal residual y alivian la presión sobre los recursos hospitalarios. Al mismo tiempo, los programas de dieta baja en proteínas de predominio vegetal ganan terreno, posicionando a los cetoanálogos como el eslabón bioquímico clave que mantiene la restricción proteica segura y sostenible. La actividad competitiva se mantiene moderada pero se intensifica: los líderes globales Fresenius Kabi y B. Braun combinan mejoras en formulación con campañas de educación a proveedores, mientras que los fabricantes asiáticos regionales utilizan una producción eficiente en costos para capturar la demanda sensible al precio. La inminente escasez de materias primas tras la prevista salida de Evonik de la producción de cetoacidos en 2025 introduce un riesgo de concentración en el suministro que podría elevar los precios de venta promedio y favorecer a las empresas verticalmente integradas.

Conclusiones Clave del Informe

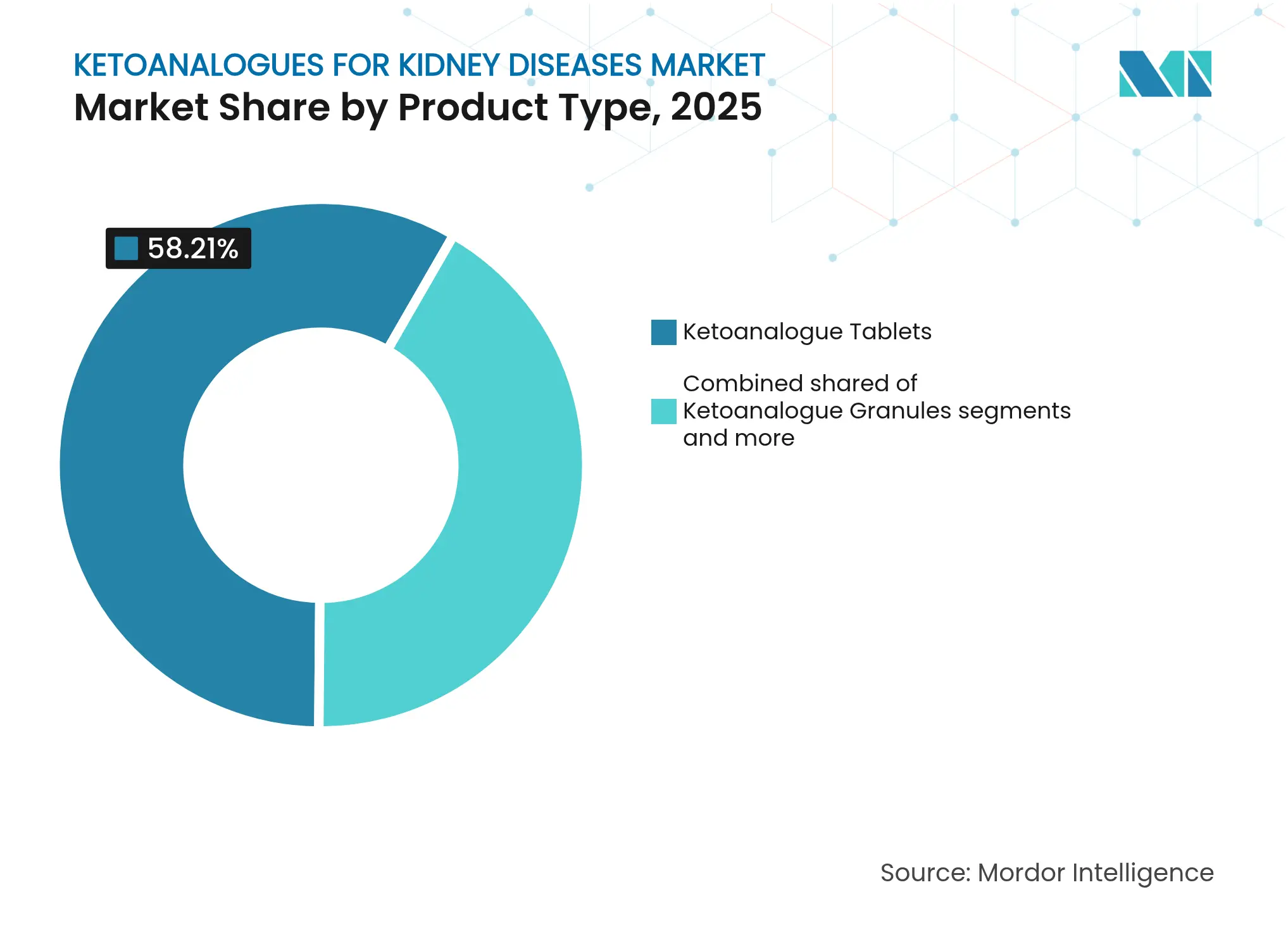

- Por tipo de producto, los comprimidos representaron el 58,21% de los ingresos en 2025 y los gránulos están proyectados para expandirse a una CAGR del 8,12% hasta 2031.

- Por formulación, las presentaciones independientes representaron el 66,74% del tamaño del mercado de cetoanálogos para enfermedades renales en 2025, mientras que las combinaciones de vitaminas y minerales registran la CAGR más rápida del 8,37% hasta 2031.

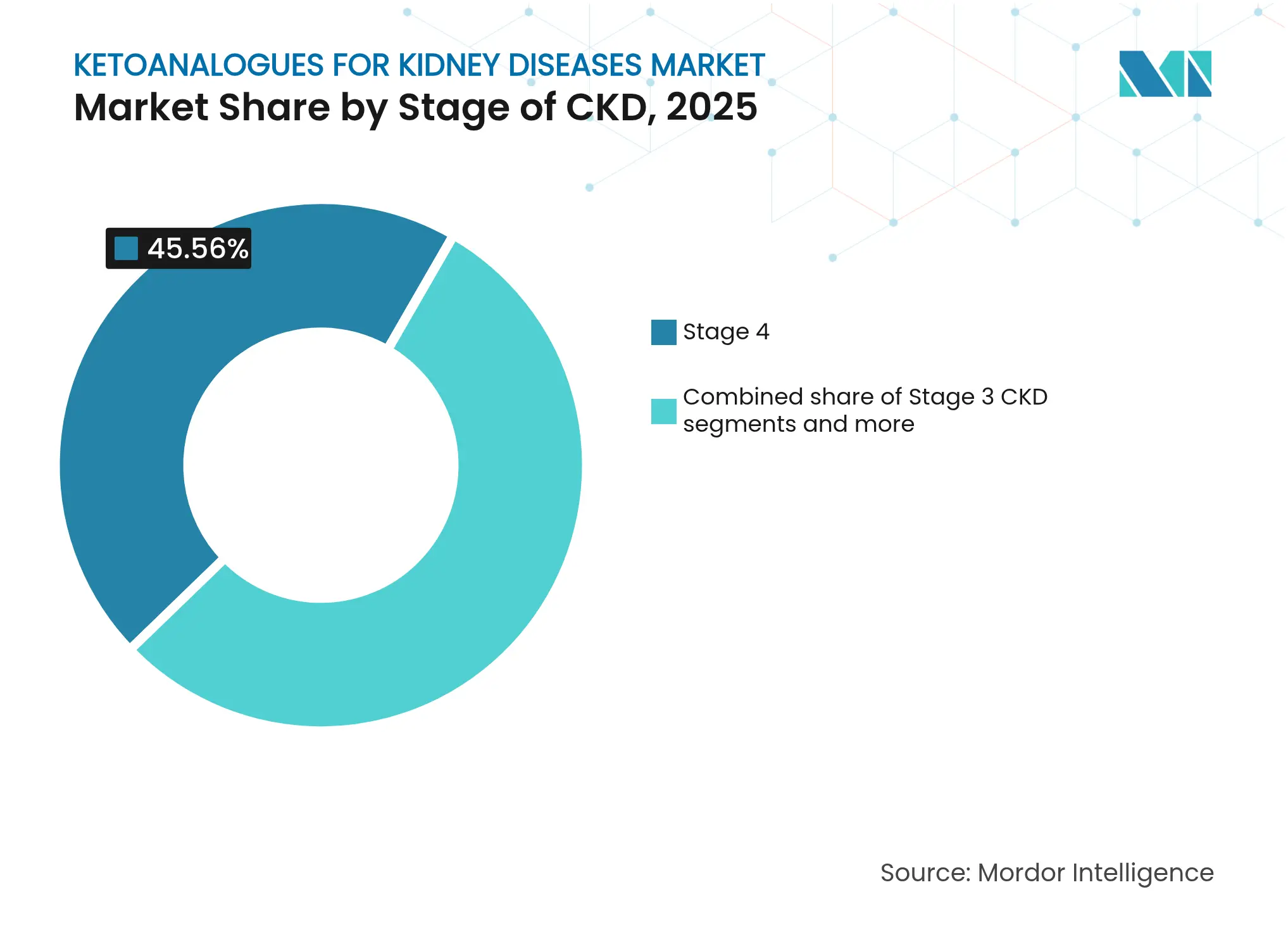

- Por estadio de ERC, los pacientes en estadio 4 generaron el 45,56% de la demanda de 2025; la cohorte en estadio 5 prediálisis muestra una CAGR pronosticada del 8,78%.

- Por canal de distribución, las farmacias hospitalarias captaron el 53,27% de la participación del mercado de cetoanálogos para enfermedades renales en 2025 y las farmacias en línea avanzan a una CAGR del 9,08% hasta 2031.

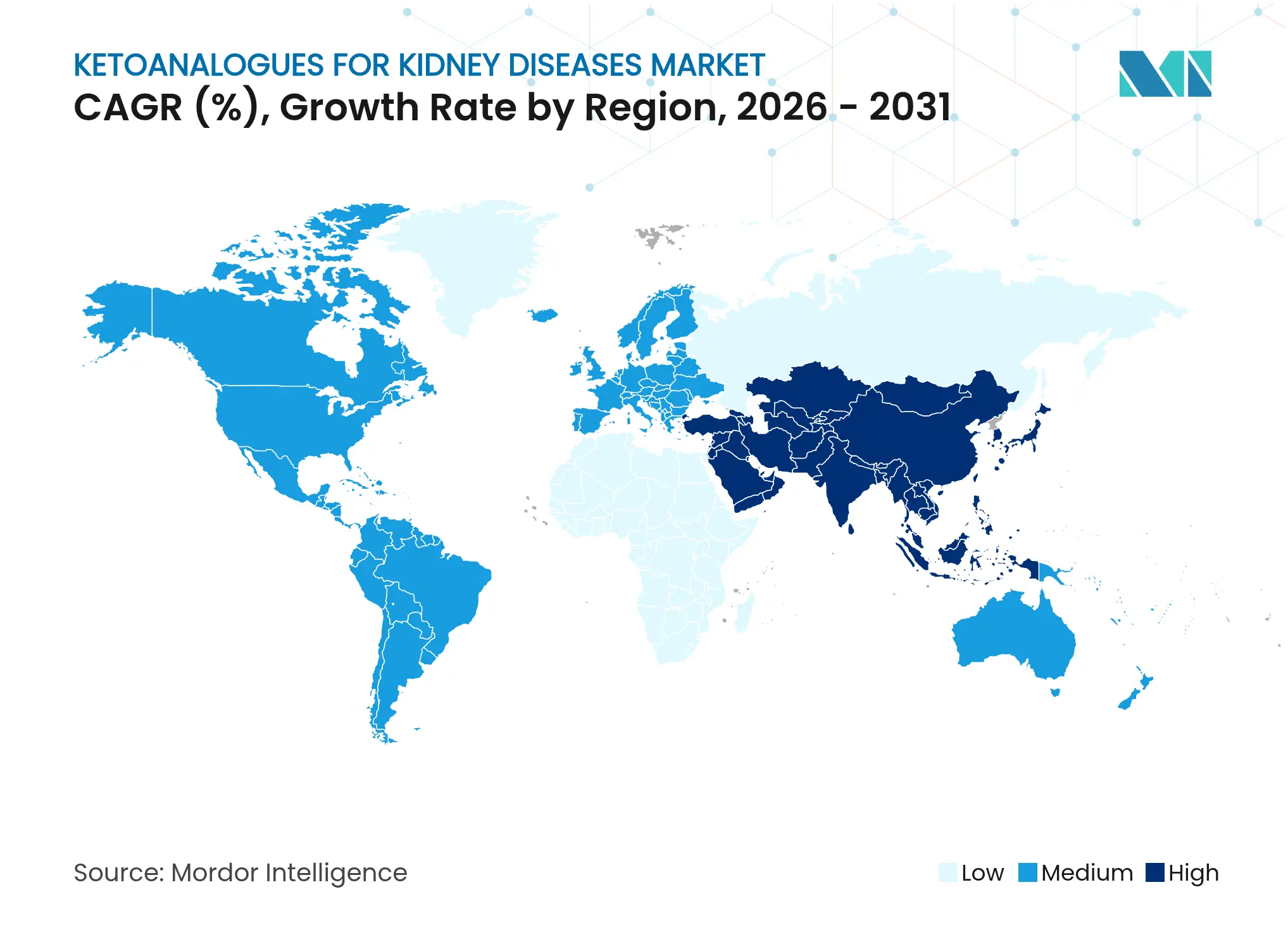

- Por geografía, América del Norte concentró el 37,88% de los ingresos en 2025; Asia-Pacífico registra la CAGR más sólida del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cetoanálogos para Enfermedades Renales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de la enfermedad renal crónica (ERC) | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor reembolso de Ketosteril y análogos de la clase | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inclusión de cetoanálogos en las directrices dietéticas KDOQI y ERBP de 2023-24 | +0.9% | Global, con impacto inmediato en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Evidencia creciente de ensayos clínicos aleatorizados/metaanálisis que respaldan el retraso de la diálisis | +0.7% | Global, con adopción más rápida en centros médicos académicos | Mediano plazo (2-4 años) |

| Auge de los programas de dieta baja en proteínas de predominio vegetal (PLADO) | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de diálisis que impulsan a los médicos hacia terapias dietéticas | +0.5% | Global, con impacto agudo en regiones con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de la enfermedad renal crónica (ERC)

Más de 800 millones de personas viven con ERC, y la incidencia se inclina hacia la enfermedad en estadio avanzado en pacientes diabéticos e hipertensos. El envejecimiento demográfico en las economías industrializadas sostiene la demanda, mientras que los cambios en el estilo de vida y la mejora del diagnóstico elevan la carga de casos en Asia. Los sistemas de salud calculan ahora que retrasar la diálisis incluso seis meses ahorra más de USD 45.000 por paciente, lo que impulsa una intervención dietética más temprana. Los pagadores, por tanto, revisan los diseños de beneficios para incluir los cetoanálogos como partida preventiva, amplificando la trayectoria de crecimiento del mercado de cetoanálogos para enfermedades renales. Esta realidad epidemiológica también impulsa a los médicos de atención primaria a colaborar con dietistas para que la terapia nutricional comience mucho antes de la derivación a nefrología.

Mayor reembolso de Ketosteril y análogos de la clase

Medicare y varios aseguradores europeos clasificaron los cetoanálogos como reembolsables en 2024, eliminando una histórica barrera de costos. Los estudios de costo-utilidad muestran ratios de costo-efectividad incremental por debajo de USD 50.000 por año de vida ajustado por calidad (AVAC) en relación con el inicio temprano de la diálisis, satisfaciendo los umbrales habituales de los pagadores. Una vez que los códigos de cobertura entraron en vigor, el volumen de prescripciones aumentó porque los médicos ya no temían el impacto del precio para los pacientes. Los códigos de facturación armonizados también acortan los ciclos administrativos, convirtiendo las prescripciones antes especializadas en indicaciones estándar en los registros médicos electrónicos. Esta cascada fortalece los ciclos de evidencia, ya que el mayor uso alimenta los registros que documentan una supervivencia más prolongada sin diálisis.

Inclusión de cetoanálogos en las directrices dietéticas KDOQI y ERBP de 2023-24

El respaldo de las directrices desplazó a los cetoanálogos de un complemento opcional a una terapia protocolizada. Los hospitales respondieron añadiendo productos a los formularios e integrando consultas con dietistas en las vías de atención de la ERC. Las recomendaciones destacan objetivos seguros de proteínas y advierten contra la desnutrición, reduciendo la hesitación de los clínicos. El impulso de las directrices viajó rápidamente a las sociedades latinoamericanas y del sudeste asiático, que adaptan los mismos algoritmos, globalizando así la demanda y reforzando la relevancia del mercado de cetoanálogos para enfermedades renales.

Evidencia creciente de ensayos clínicos aleatorizados/metaanálisis que respaldan el retraso de la diálisis

Un metaanálisis reciente que abarcó 1.500 pacientes reportó una reducción del 51% en el riesgo de inicio de diálisis cuando los cetoanálogos complementan una dieta muy baja en proteínas. Los ensayos también vinculan la terapia con una mejora de la albúmina sérica, refutando los temores de desnutrición. Estos datos sustentan las aprobaciones regulatorias y los expedientes de los pagadores, proporcionando a los fabricantes sólidos argumentos clínicos. Los centros académicos aprovechan la evidencia para obtener subvenciones destinadas a programas de ERC basados en la nutrición, reforzando el compromiso institucional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de bolsillo para los pacientes en muchos países | -0.8% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasa familiaridad de los prescriptores y dietistas con los cetoanálogos | -0.6% | Global, particularmente en entornos de atención primaria | Corto plazo (≤ 2 años) |

| Ambigüedad en la clasificación regulatoria (medicamento vs. alimento para uso especial) | -0.4% | Mercados emergentes y regiones con marcos regulatorios en evolución | Largo plazo (≥ 4 años) |

| Escasez de materias primas de cetoacidos que afecta el escalado de la producción | -0.3% | Global, con concentración de la cadena de suministro en Europa y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de bolsillo para los pacientes en muchos países

Los precios minoristas mensuales que oscilan entre USD 200 y 400 siguen siendo prohibitivos donde el seguro no cubre los alimentos médicos. Los pacientes en Tailandia y Taiwán gastan más del 10% de los ingresos del hogar en cetoanálogos, y con frecuencia interrumpen la terapia cuando los salarios disminuyen. Estas brechas de asequibilidad deprimen las ventas unitarias a pesar del claro valor clínico. Los gobiernos que subvencionan la diálisis pero no la nutrición enfrentan paradojas presupuestarias; los modelos piloto de pago agrupado ahora evalúan si el reembolso temprano reduce efectivamente el gasto renal total.

Escasa familiaridad de los prescriptores y dietistas con los cetoanálogos

Muchos nefrólogos terminan su formación sin experiencia práctica en la titulación de dosis de cetoanálogos, y los dietistas comunitarios rara vez asesoran sobre dietas muy bajas en proteínas. Este déficit de conocimiento ralentiza la adopción fuera de los centros terciarios. Los fabricantes respondieron con módulos de aprendizaje electrónico y calculadoras de dosificación integradas en los registros médicos electrónicos. Los créditos de educación continua vinculados a estas herramientas ya elevan los volúmenes de prescripción en los mercados piloto, insinuando un remedio escalable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Comprimidos Dominan a Pesar de la Innovación en Gránulos

Las formulaciones en comprimidos representaron el 58,21% de la participación del mercado de cetoanálogos para enfermedades renales en 2025, lo que subraya la preferencia de los clínicos por la dosificación fija y la familiaridad de los pacientes con las formas sólidas. Los gránulos registran la CAGR más sólida del 8,12% hasta 2031 al abordar la dosificación pediátrica y los pacientes ancianos con disfagia, posicionando a los fabricantes para capturar subgrupos desatendidos. Los comprimidos se benefician de un menor costo por dosis y de sólidos datos de estabilidad, consolidando su papel en los formularios hospitalarios donde los equipos de adquisición priorizan la vida útil comprobada. Los gránulos, sin embargo, se disuelven fácilmente en líquidos, apoyando los regímenes de atención domiciliaria que dependen de cuidadores en lugar de personal clínico, ayudando al mercado de cetoanálogos para enfermedades renales a llegar a entornos comunitarios. La I+D activa se centra en el enmascaramiento del sabor y la dispersión más rápida de los gránulos para igualar la comodidad de los comprimidos sin sacrificar la palatabilidad, lo que señala una futura convergencia en la experiencia del usuario.

Un tercer formato, los sobres de cetoacidos, mantiene un perfil de nicho para la elaboración personalizada o preparaciones líquidas, pero carece de economías de escala. Los nefrólogos pediátricos, no obstante, valoran los sobres cuando la dosificación basada en el peso es fundamental. Los fabricantes evalúan si ampliar la disponibilidad de sobres o migrar esos volúmenes a tecnología de gránulos mejorada. Una migración exitosa simplificaría las líneas de fabricación y mejoraría la utilización de la capacidad, mejorando indirectamente la resiliencia de la producción de comprimidos durante las perturbaciones de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Productos Independientes Lideran en Medio del Crecimiento de las Combinaciones

Los análogos de aminoácidos independientes controlaron el 66,74% de los ingresos de 2025, lo que refleja el deseo de los prescriptores de individualizar la suplementación de vitaminas y minerales basándose en un monitoreo frecuente de laboratorio. Los productos combinados alcanzan una CAGR del 8,37% debido a la simplificación de la carga de pastillas; una cápsula cubre tanto los cetoanálogos como los déficits comunes de micronutrientes. Los hospitales adoptan cada vez más las unidades de mantenimiento de existencias combinadas para los pacientes ambulatorios iniciales porque un menor número de unidades agiliza la dispensación y el seguimiento de la adherencia. Sin embargo, algunos nefrólogos temen que las vitaminas en proporción fija compliquen el manejo de la hiperfosfatemia, por lo que reservan las combinaciones para pacientes estables. Los fabricantes emplean la microencapsulación para prevenir la interacción de nutrientes, y los estudios de estabilidad ahora respaldan una vida útil de dos años incluso en los trópicos húmedos, ampliando el alcance geográfico.

Las vías regulatorias difieren: los medicamentos con ingredientes activos combinados generalmente exigen ensayos más rigurosos que los equivalentes de alimentos médicos. Las empresas que buscan registros globales suelen lanzar primero el producto independiente y luego añaden combinaciones una vez que los datos regionales satisfacen las evaluaciones de riesgo/beneficio. Esta secuenciación protege los ingresos tempranos mientras construye la familiaridad del médico que posteriormente impulsa la adopción de combinaciones, reforzando la curva de expansión del mercado de cetoanálogos para enfermedades renales.

Por Estadio de ERC: Dominio del Estadio 4 con Aceleración Prediálisis

Los pacientes con ERC en estadio 4 generaron el 45,56% de la demanda de 2025 y siguen siendo el punto clínico óptimo donde la tasa de filtración glomerular estimada (TFGe) entre 15 y 29 mL/min aún permite un retraso significativo antes de la diálisis. Los pacientes en estadio 5 prediálisis registran la CAGR más alta del 8,78% a medida que los nefrólogos impulsan una terapia dietética agresiva para preservar la función residual. La evidencia sugiere que los cetoanálogos combinados con una ingesta de proteínas inferior a 0,3 g/kg/día retrasan la colocación del acceso vascular en un promedio de nueve meses, un plazo que conlleva beneficios emocionales y económicos para los pacientes. La adopción en el estadio 3 sigue siendo exploratoria; los comités de directrices solicitan más ensayos antes de un respaldo universal. No obstante, los estudios piloto en etapas tempranas en Italia y Japón insinúan que una moderación proteica más temprana puede ralentizar la trayectoria hacia la enfermedad en estadio terminal, apuntando a una futura banda de expansión para el mercado de cetoanálogos para enfermedades renales.

Los receptores de trasplante emergen como un segmento auxiliar tras un estudio de 2024 que demostró una mejora del balance nitrogenado del injerto cuando los cetoanálogos complementaron una ingesta reducida de proteínas. Si los ensayos en curso confirman este hallazgo, los protocolos postrasplante podrían desbloquear una nueva columna de ingresos, diversificando el perfil de riesgo concentrado de otro modo en la ERC en estadio avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran la Transformación Digital

Las farmacias hospitalarias representaron el 53,27% de las ventas de 2025 porque el inicio del tratamiento suele coincidir con las visitas a la clínica de nefrología, donde existe infraestructura de monitoreo de laboratorio. Los canales en línea ascienden a una CAGR del 9,08%, acelerados por las leyes de prescripción electrónica y la logística directa al paciente que reduce la fricción del copago. Los modelos de entrega a domicilio integran consultas de tele-dietistas, dando confianza a los pagadores de que la dispensación remota no erosiona la adherencia. Las farmacias minoristas ocupan un papel de puente para los reabastecimientos, pero luchan con los desafíos de rotación de existencias dado el menor volumen por tienda. Algunas cadenas pilotan el reabastecimiento automático vinculado a los resultados de laboratorio electrónicos, presagiando un futuro omnicanal donde los flujos de datos dictan el momento del reabastecimiento, reforzando la resiliencia del mercado de cetoanálogos para enfermedades renales frente a las interrupciones del suministro.

Los fabricantes experimentan con paquetes de suscripción que combinan el producto, aplicaciones de seguimiento dietético y kits de laboratorio trimestrales, enmarcando esencialmente los cetoanálogos como un servicio. La evidencia temprana muestra una persistencia de reabastecimiento un 15% mayor entre los usuarios de suscripción, lo que se traduce en una previsión de ingresos más estable y una reducción del gasto de los pagadores en hospitalizaciones prevenibles.

Análisis Geográfico

América del Norte concentró el 37,88% de los ingresos globales en 2025, anclada por el reembolso de Medicare, la alta densidad de nefrólogos y sólidas redes de dietistas. Los centros académicos de Estados Unidos publican continuamente evidencia del mundo real, consolidando aún más los cetoanálogos en las vías de atención. El modelo de pagador único de Canadá reembolsa los cetoanálogos a través de los formularios provinciales, aunque las disparidades de cobertura regional impulsan a los pacientes a desplazarse para obtener suministro subsidiado. La adopción de la telesalud acelera el comercio electrónico transfronterizo, ampliando el alcance de las farmacias en línea con sede en Estados Unidos hacia localidades rurales canadienses.

Europa ofrece un panorama heterogéneo: Alemania y Francia registran una sólida adopción hospitalaria gracias a los programas de investigación nutricional de larga data, mientras que Italia lidera la penetración ambulatoria a través de clínicas PLADO integradas en hospitales públicos. Las economías del sur enfrentan presupuestos farmacéuticos más ajustados, lo que ralentiza el lanzamiento de productos combinados y modera así el crecimiento del mercado de cetoanálogos para enfermedades renales. El Reino Unido se adhiere a las normas de la Agencia Reguladora de Medicamentos y Productos Sanitarios tras el Brexit, pero permanece en gran medida alineado con los expedientes de la Agencia Europea de Medicamentos, evitando la duplicación para los fabricantes. Los modelos de entrega a domicilio florecen bajo las iniciativas digitales del Servicio Nacional de Salud, lo que podría reducir las brechas de acceso regional.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 9,42% hasta 2031. China e India cuentan con enormes bases de pacientes con ERC y una penetración del seguro en mejora; las licitaciones provinciales chinas ya incluyen los cetoanálogos como alternativas rentables a la diálisis en condados con recursos limitados. La sociedad envejecida de Japón sostiene el volumen, y su marco de alimentos para uso médico especial facilita la carga regulatoria. Corea del Sur, con sólidas infraestructuras de comercio electrónico de comestibles, muestra una rápida adopción por parte de los consumidores a través de mercados vinculados a farmacias. Mientras tanto, los nefrólogos australianos pilotan programas de nutrición para comunidades indígenas que integran proteínas vegetales de origen local con suplementación de cetoanálogos, demostrando posibilidades de adaptación cultural.

América Latina y Oriente Medio registran una adopción moderada debido al reembolso fragmentado, pero se benefician de iniciativas humanitarias en curso que suministran cetoanálogos en regiones propensas a desastres. Los productores regionales en Brasil y Turquía planean localizar la síntesis para reducir los aranceles de importación y los plazos de entrega; el éxito podría convertir estas geografías de importadores netos en centros de exportación emergentes para 2030, ampliando aún más la huella del mercado de cetoanálogos para enfermedades renales.

Panorama Competitivo

El mercado de cetoanálogos para enfermedades renales sigue siendo moderadamente consolidado. Fresenius Kabi y B. Braun aprovechan sus carteras renales completas más la distribución global para asegurar licitaciones a largo plazo con grupos hospitalarios. Estas empresas invierten en subvenciones de educación clínica que integran sus marcas en los planes de estudio de residencia, consolidando la lealtad temprana de los prescriptores. El lanzamiento en 2024 de Fresenius Kabi de un comprimido combinado microencapsulado extendió la vida útil del producto en climas húmedos y apuntó a la expansión en Asia-Pacífico.

Los actores de segundo nivel como Julphar y Changan Pharma explotan nichos de precio en Oriente Medio y China respectivamente, apoyándose en instalaciones locales de Buenas Prácticas de Manufactura que evitan los aranceles de importación. Sin embargo, el limitado gasto en I+D restringe su capacidad para producir formatos innovadores, planteando interrogantes sobre su competitividad a largo plazo. El especialista japonés en aminoácidos Ajinomoto suministra intermedios a múltiples formuladores, amortiguando los ingresos a través de canales B2B mientras explora un gránulo orientado al consumidor previsto para 2026.

El riesgo del lado de la oferta se intensifica tras la salida de Evonik, lo que impulsa reservas estratégicas y acuerdos marco plurianuales entre los cinco principales fabricantes. Fresenius Kabi supuestamente negoció un acuerdo con tres proveedores que abarca Europa e India para cubrirse. Los nuevos participantes más pequeños que carecen de tal apalancamiento se enfrentan a precios al contado más altos, ampliando los diferenciales de costos que podrían desencadenar consolidación. Mientras tanto, emergen asociaciones de salud digital: B. Braun colabora con una empresa emergente estadounidense de tele-nutrición para integrar calculadoras de dosificación en monitores domésticos de nitrógeno ureico en sangre, diferenciando capas de servicio en lugar de la composición molecular.

La innovación en espacios en blanco apunta a masticables pediátricos y sobres enriquecidos con fibra para contrarrestar el estreñimiento común en las dietas bajas en proteínas. Los primeros prototipos muestran una disolución estable y puntuaciones de sabor aceptables. El éxito otorgaría una ventaja de primer movimiento en un segmento actualmente abordado mediante la división de dosis fuera de indicación. En general, el panorama competitivo equilibra las economías de escala frente a la agilidad de nicho, preparando el escenario para fusiones selectivas a medida que persiste la volatilidad de las materias primas.

Líderes de la Industria de Cetoanálogos para Enfermedades Renales

Fresenius Kabi AG

RPG Life Sciences Limited

Alniche Life Sciences Pvt. Ltd.

La Renon Healthcare Pvt Ltd

Steadfast Medishield Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vitafoods Insights destacó la entrada de empresas de suplementos en la modulación de GLP-1, señalando una convergencia más amplia de la salud metabólica que podría influir en el posicionamiento de los cetoanálogos.

- Octubre de 2024: Evonik confirmó el cierre en 2025 de su planta de cetoacidos en Hanau, avivando la planificación de la seguridad del suministro.

Alcance del Informe Global del Mercado de Cetoanálogos para Enfermedades Renales

Según el alcance del informe, los cetoanálogos se utilizan para el tratamiento de diversas enfermedades renales, y actúan previniendo el aumento innecesario de los niveles de urea en la sangre debido a la ingesta de aminoácidos no esenciales.

El mercado de cetoanálogos para enfermedades renales está segmentado por aplicación (enfermedad renal crónica, insuficiencia renal y otras aplicaciones), canal de distribución (farmacia hospitalaria, farmacia minorista y otros canales de distribución) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Comprimidos de Cetoanálogos |

| Gránulos de Cetoanálogos |

| Sobres de Cetoacidos |

| Cetoanálogos Independientes |

| Cetoanálogos + Vitaminas / Minerales |

| ERC en Estadio 3 |

| ERC en Estadio 4 |

| Estadio 5 (Prediálisis) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Comprimidos de Cetoanálogos | |

| Gránulos de Cetoanálogos | ||

| Sobres de Cetoacidos | ||

| Por Formulación | Cetoanálogos Independientes | |

| Cetoanálogos + Vitaminas / Minerales | ||

| Por Estadio de ERC | ERC en Estadio 3 | |

| ERC en Estadio 4 | ||

| Estadio 5 (Prediálisis) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cetoanálogos para enfermedades renales en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de cetoanálogos para enfermedades renales es de USD 267,59 millones en 2026 y se proyecta que ascienda a USD 381,04 millones en 2031, lo que refleja una CAGR del 7,32%.

¿Qué forma de dosificación lidera las ventas actuales?

Los comprimidos lideran con una participación del 58,21% en 2025 porque la dosificación fija se adapta a los protocolos hospitalarios y a la familiaridad de los pacientes.

¿Por qué los cetoanálogos están ganando impulso en el reembolso?

Los pagadores reconocen que complementar las dietas muy bajas en proteínas con cetoanálogos puede diferir la diálisis varios meses, reduciendo los costos anuales que superan los USD 90.000 por paciente.

¿Qué región añadirá más ingresos nuevos para 2031?

Asia-Pacífico registra una CAGR del 9,42% hasta 2031, impulsada por la rápida expansión de la prevalencia de ERC y la mejora de la cobertura de seguros en China e India.

¿Qué riesgos de suministro existen para los cetoanálogos?

El cierre previsto en 2025 de una instalación clave de cetoacidos de Evonik restringe la disponibilidad de materias primas, lo que podría elevar los precios y favorecer a los fabricantes verticalmente integrados.

¿Pueden los cetoanálogos ayudar a los receptores de trasplante renal?

La evidencia emergente de estudios clínicos de 2024 indica que los cetoanálogos mejoran el balance nitrogenado postrasplante, lo que sugiere una aplicación terapéutica en expansión más allá de la ERC prediálisis.

Última actualización de la página el: