Tamaño y Cuota del Mercado de Lupas Oftálmicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

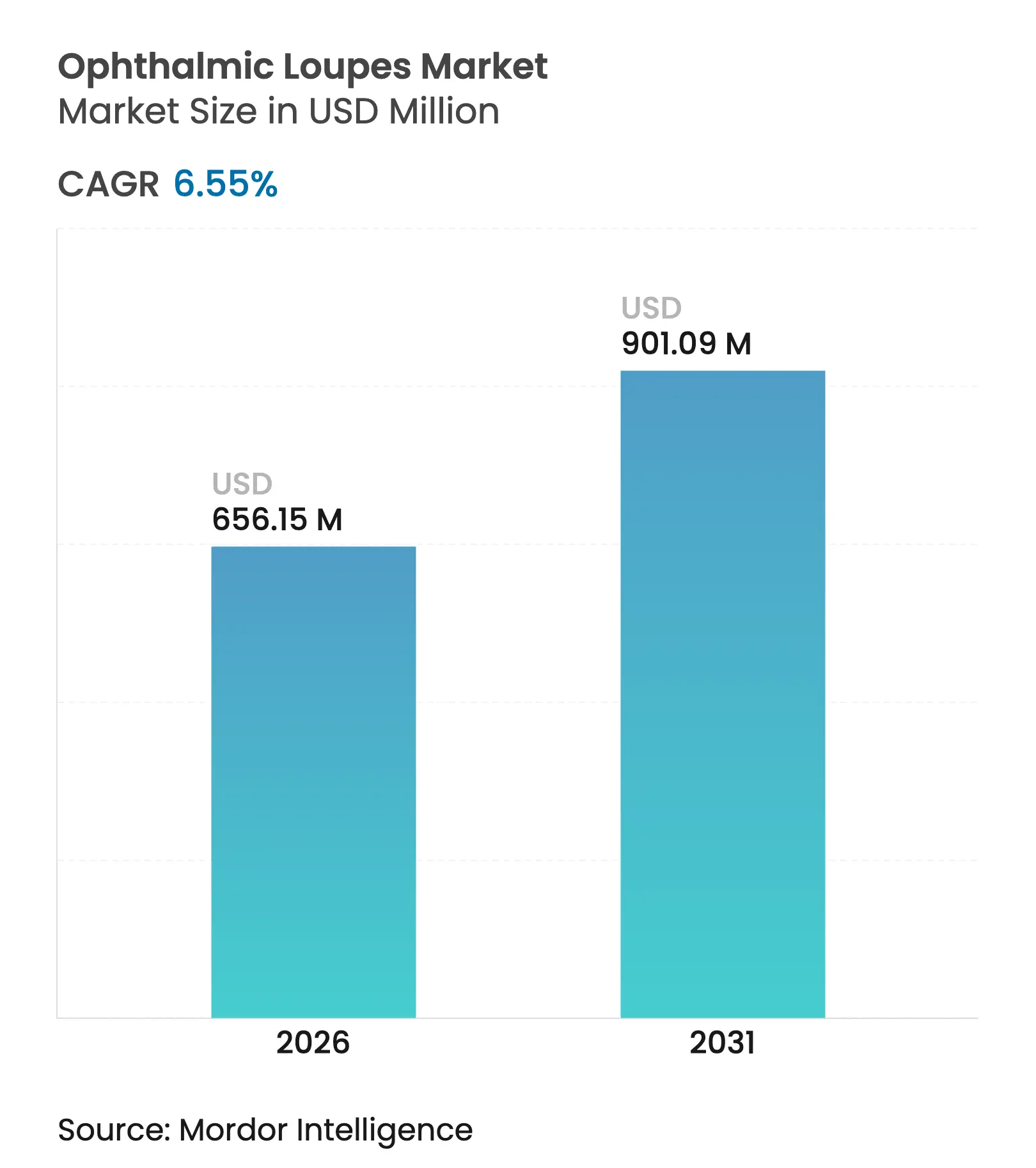

| Tamaño del Mercado (2026) | 656.15 Millones de dólares |

| Tamaño del Mercado (2031) | 901.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

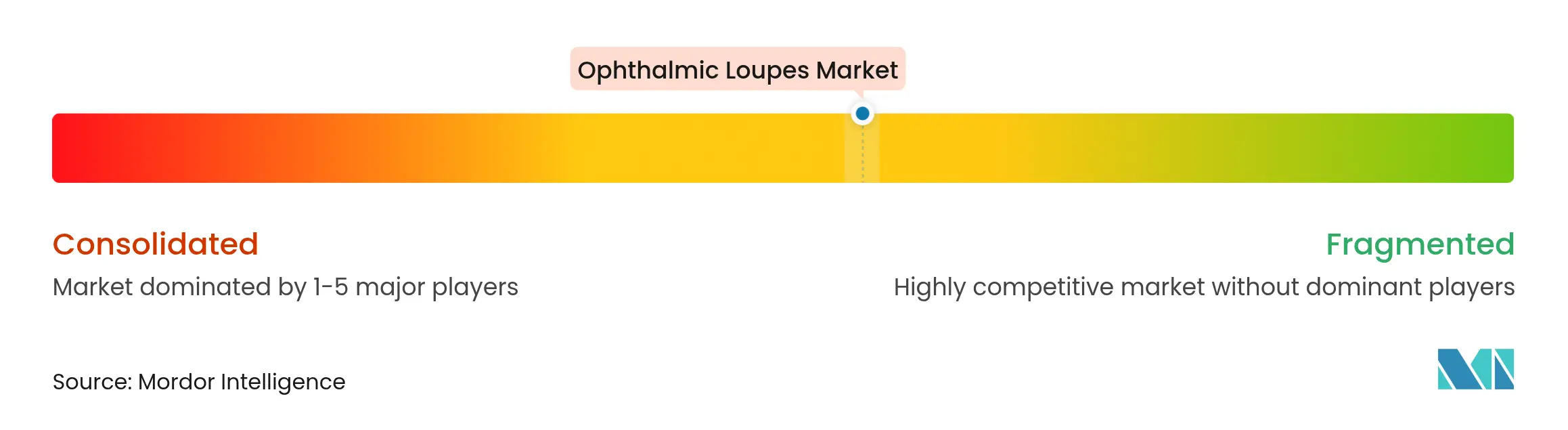

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lupas Oftálmicas por Mordor Intelligence

El tamaño del mercado de lupas oftálmicas en 2026 se estima en USD 656,15 millones, creciendo desde el valor de 2025 de USD 615,81 millones con proyecciones para 2031 que muestran USD 901,09 millones, creciendo a una CAGR del 6,55% durante 2026-2031. Los cirujanos que trasladan procedimientos rutinarios a entornos ambulatorios favorecen los sistemas de magnificación compactos que caben fácilmente en quirófanos más pequeños. La óptica galileana sigue dominando las compras de nivel básico, aunque las soluciones prismáticas y keplerianas ganan terreno a medida que los compradores buscan mayor agudeza visual y menor tensión musculoesquelética. Una cobertura más amplia para la cirugía ocular ambulatoria entre los principales pagadores reduce la barrera financiera para las lupas premium, mientras que las plataformas de comercio electrónico que capturan métricas faciales en línea acortan el ciclo de ventas de ajuste personalizado. Los marcos ergonómicamente optimizados reducen el riesgo de dolor cervical relacionado con el trabajo, un factor cada vez más importante para los cirujanos de mayor edad.

Conclusiones Clave del Informe

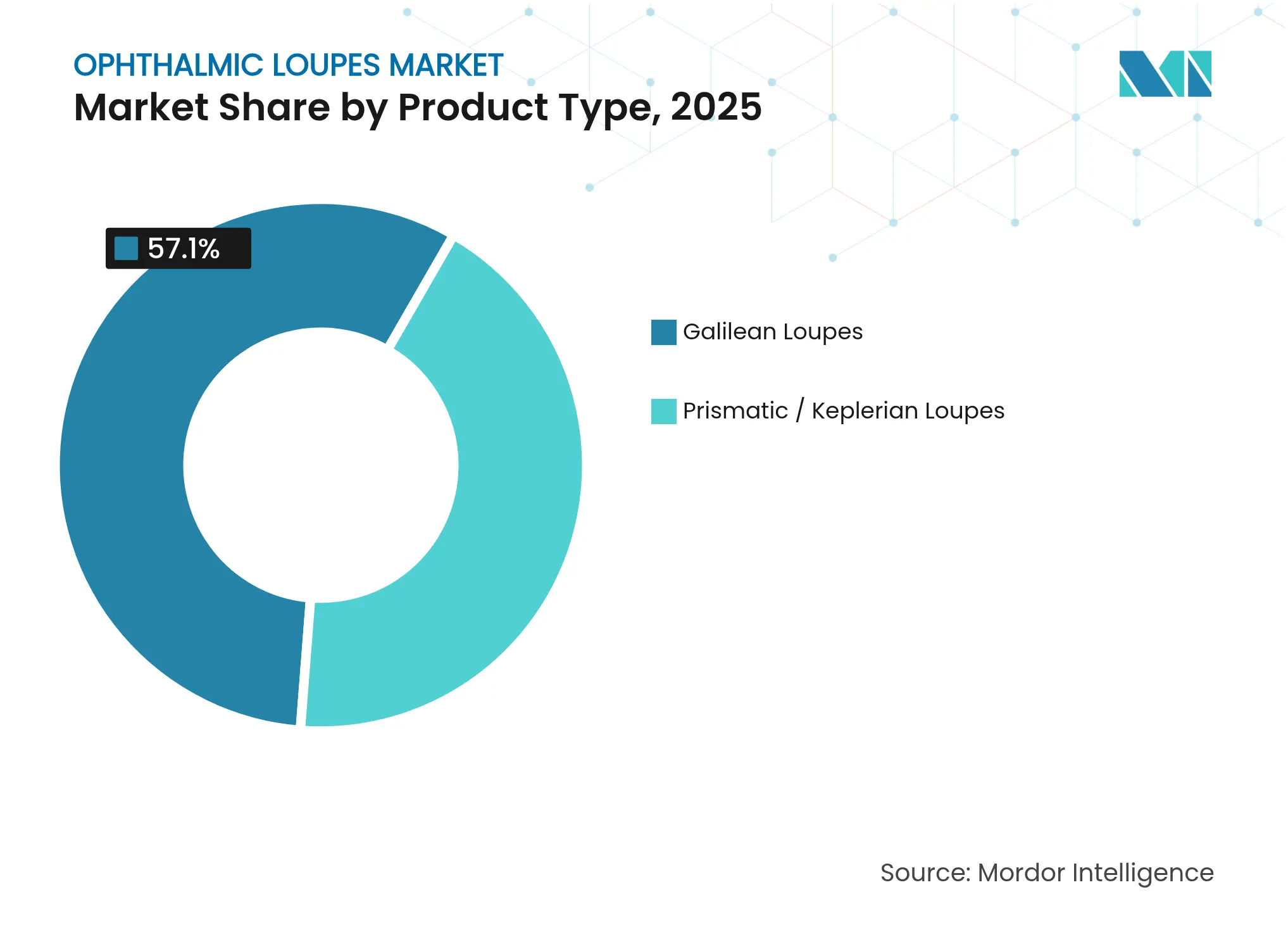

- Por tipo de producto, las lupas galileanas representaron el 57,10% de la cuota del mercado de lupas oftálmicas en 2025, mientras que los sistemas prismáticos están preparados para la expansión más rápida con una CAGR del 7,28% hasta 2031.

- Por diseño, los modelos a través del cristal (TTL) representaron el 63,90% de la cuota de ingresos en 2025; las unidades abatibles registran la CAGR proyectada más alta del 7,05% hasta 2031.

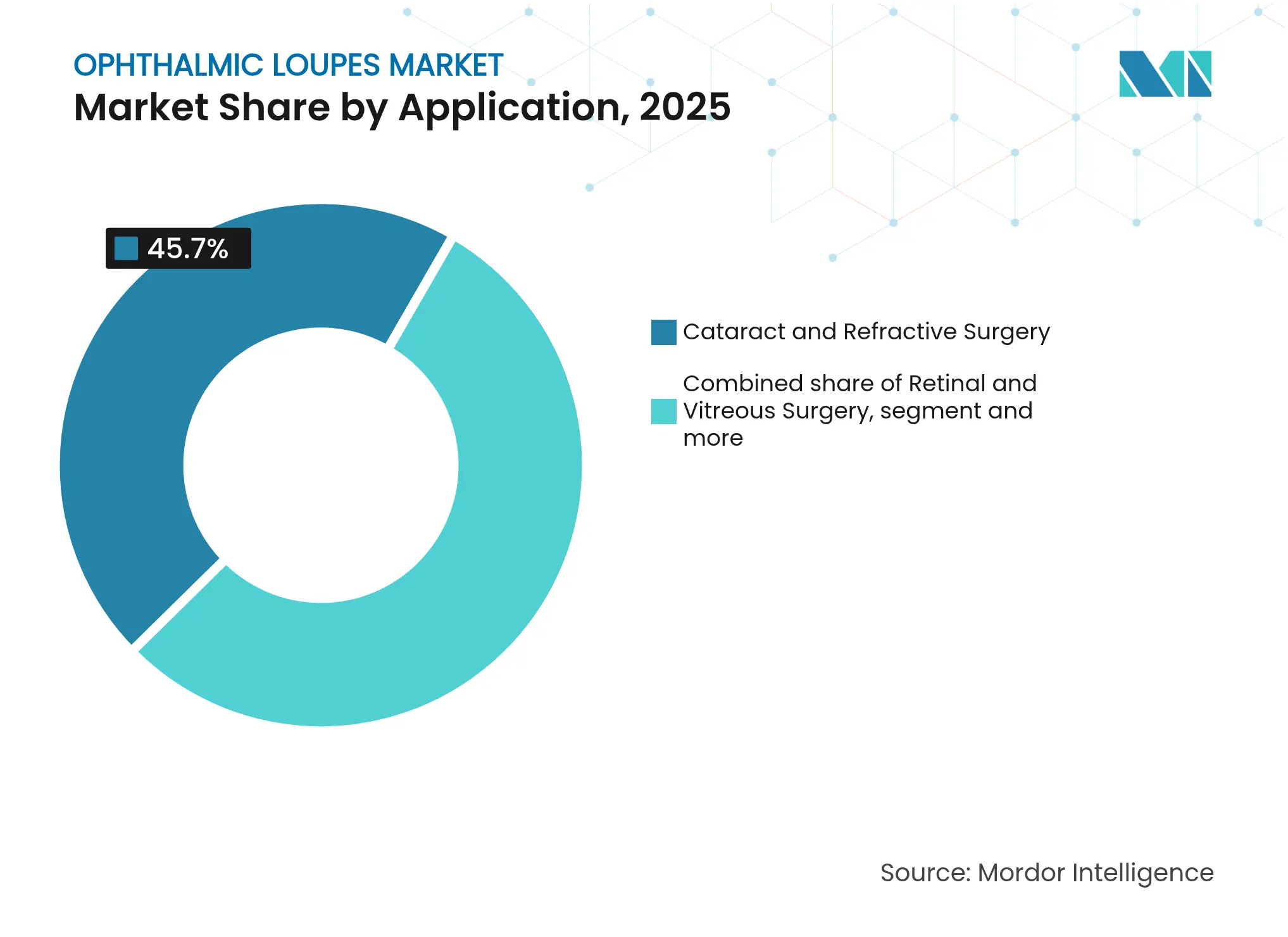

- Por aplicación, la cirugía de cataratas y refractiva capturó el 45,70% del tamaño del mercado de lupas oftálmicas en 2025; se proyecta que la cirugía retiniana y vítrea crezca a una CAGR del 7,46% hasta 2031.

- Por usuario final, los centros quirúrgicos ambulatorios lideraron el crecimiento con una CAGR prevista del 7,79% hasta 2031, mientras que los hospitales retuvieron el 45,60% de la cuota de ingresos actuales.

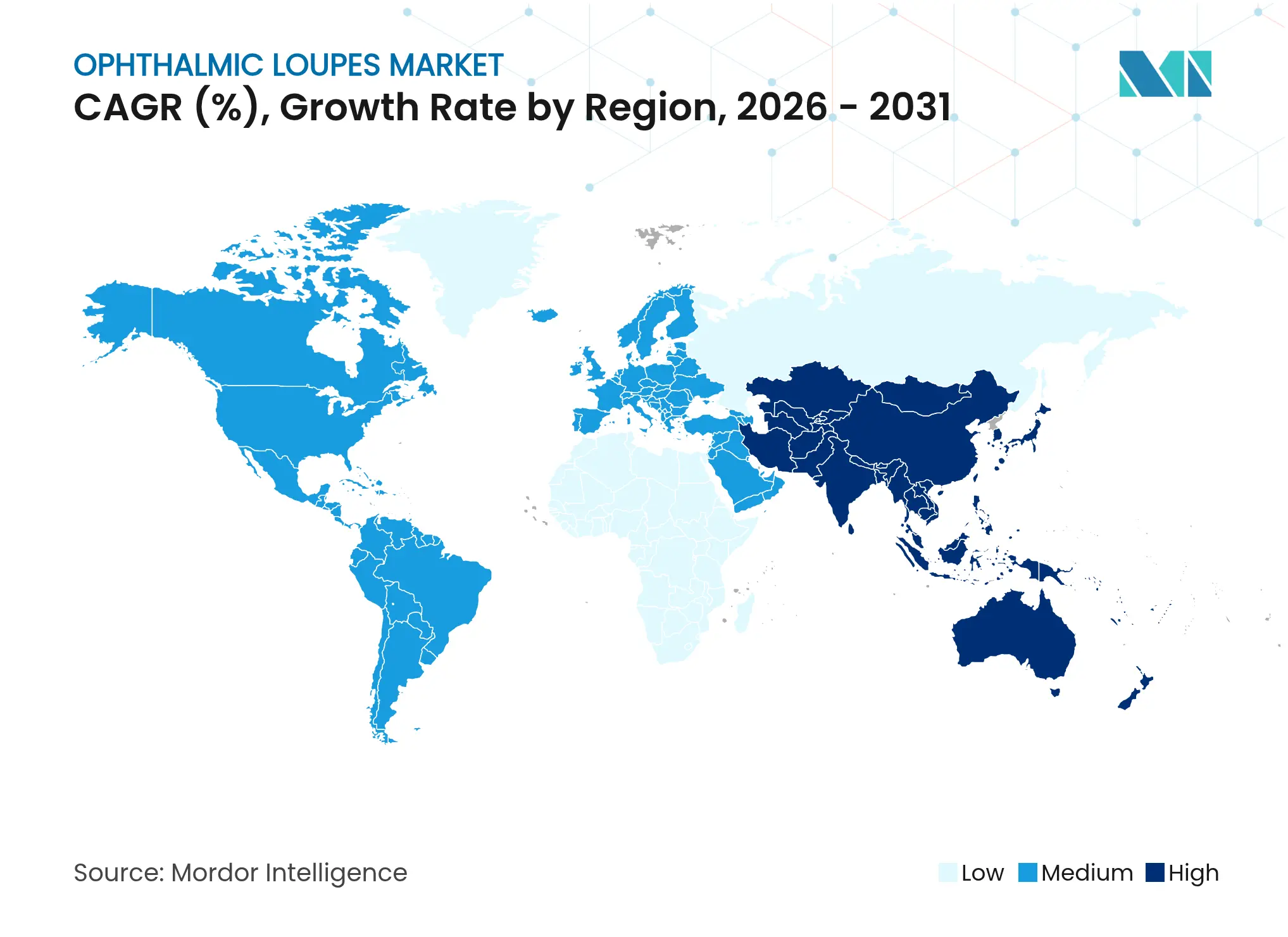

- Por geografía, América del Norte representó el 41,00% de las ventas de 2025; Asia-Pacífico destaca como la región de más rápido crecimiento con una CAGR del 8,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lupas Oftálmicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades oculares y volúmenes quirúrgicos | +1.2% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos avances tecnológicos ópticos y ergonómicos en lupas | +0.8% | Global, liderado por centros de innovación en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Mayor cobertura de seguros para cirugías oftálmicas ambulatorias | +0.6% | América del Norte y Europa, con cobertura emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de programas de formación oftálmica a nivel mundial | +0.4% | Global, con crecimiento acelerado en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Demanda de los cirujanos de dispositivos ergonómicos para reducir el riesgo de trastornos musculoesqueléticos | +0.3% | Global, particularmente en mercados desarrollados con poblaciones de cirujanos envejecidas | Corto plazo (≤ 2 años) |

| Plataformas de comercio electrónico de lupas de ajuste personalizado que acortan los ciclos de ventas | +0.2% | Global, con adopción más rápida en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades oculares y volúmenes quirúrgicos

Las cataratas relacionadas con la edad, la retinopatía diabética y el glaucoma continúan incrementando el número de procedimientos en todo el mundo. Las operaciones de cataratas ya dominan la oftalmología ambulatoria, representando el 86% de las cirugías oculares de día. La cobertura de Medicare para la cirugía de glaucoma microinvasiva amplía aún más el conjunto de procedimientos que se benefician de la magnificación portátil. Un déficit proyectado del 30% en oftalmólogos capacitados para 2035 magnifica las presiones de productividad, haciendo que las lupas sean indispensables para mantener el rendimiento sin comprometer la precisión.

Rápidos avances tecnológicos ópticos y ergonómicos en lupas

Los sistemas prismáticos reducen la flexión de la cabeza y la actividad muscular cervical en comparación con la óptica galileana, mejorando la comodidad del cirujano durante casos prolongados.[1]Frontiers in Public Health, "Evaluación Ergonómica de Lupas Prismáticas," frontiersin.org El vidrio de alto índice, los recubrimientos antirreflectantes y los diseños de óptica angulada ahora ofrecen una magnificación de 4,5× con mínima aberración cromática. La verificación precisa de la alineación del prisma bajo la norma ANSI Z80.1 se ha vuelto rutinaria para prevenir la fatiga ocular y garantizar la fidelidad de la imagen, lo que obliga a los fabricantes a reforzar los controles de calidad.

Mayor cobertura de seguros para cirugías oftálmicas ambulatorias

Los cambios en el reembolso aceleran la adopción de quirófanos de consulta que dependen de lupas ligeras en lugar de microscopios voluminosos. UnitedHealthcare Medicare Advantage ahora reconoce una gama más amplia de servicios de visión postoperatorios, reforzando la demanda de magnificación de precisión en entornos de menor costo. Los estudios comparativos muestran que los quirófanos de consulta ofrecen resultados de seguridad comparables a los de los quirófanos hospitalarios, al tiempo que reducen los gastos generales, lo que alienta a las consultas a invertir en óptica premium.

Expansión de programas de formación oftálmica a nivel mundial

Las iniciativas centradas en la diversidad, como el programa Rabb-Venable, aumentan las plazas de residencia, ampliando la base de estudiantes en formación que requieren lupas de nivel básico asequibles. Paralelamente, la ampliación del ámbito de actuación de los optometristas, incluida la capsulotomía con láser YAG, impulsa las ventas de sistemas de gama media a especialistas no quirúrgicos que ahora realizan tratamientos con láser.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los sistemas prismáticos premium | -0.9% | Global, con impacto particular en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Preferencia por microscopios quirúrgicos en centros terciarios | -0.7% | Global, concentrado en centros médicos académicos y grandes hospitales | Largo plazo (≥ 4 años) |

| Falta de formación en ángulo de declinación que genera dudas en la adopción | -0.5% | Global, con mayor impacto en regiones con educación continua limitada | Corto plazo (≤ 2 años) |

| La concentración de la cadena de suministro en óptica de precisión genera plazos de entrega prolongados | -0.4% | Global, con particular vulnerabilidad en regiones dependientes de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los sistemas prismáticos premium

La óptica kepleriana puede costar entre dos y tres veces más que las unidades galileanas, lo que ralentiza la adopción en clínicas sensibles al precio. Aunque el beneficio ergonómico es claro para los cirujanos de alto volumen, las consultas más pequeñas dudan en comprometer capital hasta que los aseguradores aumenten las tarifas de los procedimientos. Zeiss señaló una demanda más débil en China en el ejercicio fiscal 2024/25 a medida que aumentaron los costos de financiación, lo que ilustra cómo los vientos en contra macroeconómicos limitan las compras ópticas de alto valor.

Preferencia por microscopios quirúrgicos en centros terciarios

Los grandes hospitales universitarios adoptan cada vez más microscopios digitales 3D como el ARTEVO 850, que integran captura de imágenes, visualización en pantalla y OCT intraoperatorio en una sola plataforma.[2]Cleveland Clinic, "Estudio Comparativo de Microscopios Digitales," clevelandclinic.org Estos sistemas ofrecen una funcionalidad más amplia que las lupas y pueden desplazarlas en trabajos retinianos o corneales complejos, limitando los volúmenes potenciales en el segmento superior del mercado quirúrgico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Prismáticos Impulsan la Innovación

La óptica galileana mantuvo un liderazgo en ingresos del 57,10% en 2025, lo que subraya su rentabilidad para el trabajo rutinario de cataratas. Sin embargo, el mercado de lupas oftálmicas pivota cada vez más hacia diseños prismáticos que crecen a una CAGR del 7,28%. Los primeros adoptantes elogian la claridad kepleriana durante la vitrectomía de microincisión, donde la imagen de 4,5× ofrece señales de profundidad nítidas. Los ensayos clínicos registraron una reducción medible de 15° en la inclinación de la cabeza para los usuarios de lupas prismáticas, lo que reduce la tensión cervical crónica. Los cañones intercambiables de segunda generación ahora permiten a los cirujanos cambiar las magnificaciones a mitad del caso, aumentando el rendimiento en procedimientos de múltiples etapas.

El segmento premium recompensa a los fabricantes que certifican la fidelidad óptica hasta una varianza de 0,25 dioptrías, superando las tolerancias ANSI. Los marcos de titanio impresos en 3D de nueva generación reducen el peso total en un 18%, lo que permite tiempos de uso más prolongados sin puntos de presión. Aunque el precio elevado limita la entrada en clínicas con pocos recursos, las plataformas de comercio electrónico que incluyen financiación y prueba virtual reducen la brecha. Con los cirujanos valorando cada minuto ahorrado, se espera que las lupas prismáticas superen a la óptica básica incluso donde los presupuestos iniciales son ajustados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño: El Dominio de las TTL se Enfrenta al Desafío de las Abatibles

Las configuraciones a través del cristal capturaron el 63,90% de los ingresos de 2025 gracias a la estabilidad de eje fijo que prácticamente elimina los errores de paralaje. Cada módulo óptico está alineado con láser a la distancia pupilar del usuario, mejorando el enfoque y reduciendo la fatiga ocular. Los hospitales siguen equipando a los residentes con kits de inicio TTL para desarrollar hábitos desde el principio. No obstante, la adopción de lupas abatibles crece un 7,05% anual a medida que las consultas multiespecialidad alternan entre la visualización microscópica y la macroscópica en una misma sesión.

La arquitectura de bisagra moderna ahora soporta 20.000 ciclos de apertura y cierre sin desviación, extendiendo la vida útil más allá de cinco años. Los módulos LED desmontables se acoplan a las lupas abatibles, liberando a los cirujanos de los brazos de luz montados en el techo. Los desarrolladores de realidad aumentada prefieren los marcos pivotantes porque las pantallas nunca bloquean el campo sin ayuda cuando están levantadas. El mercado de lupas oftálmicas muestra señales tempranas de convergencia, con marcos TTL híbridos que ofrecen desplazamiento vertical parcial para combinar rigidez con declinación ocasional.

Por Aplicación: La Cirugía Retiniana Impulsa el Crecimiento

La cirugía de cataratas y refractiva contribuyó con el 45,70% de la cuota del mercado de lupas oftálmicas en 2025, lo que refleja el volumen puro de casos. Los quirófanos ambulatorios donde se realiza el 86% de los procedimientos de cataratas dependen de lupas portátiles para una rápida rotación de salas. Sin embargo, las intervenciones retinianas y vítreas se expanden más rápidamente con una CAGR del 7,46%, impulsadas por la creciente prevalencia de la retinopatía diabética. Las reparaciones con plasmablade de microincisión exigen una magnificación de 4× o superior, orientando a los cirujanos hacia óptica prismática con puertos oculares más grandes.

Los paquetes combinados de cataratas y glaucoma reembolsados por Medicare estimulan los días de doble procedimiento, empujando a los compradores hacia equipos ligeros que evitan el reposicionamiento de microscopios montados en mesa. Los laboratorios de formación también solicitan sistemas de mayor magnificación para que los residentes puedan practicar el pelado de la membrana limitante interna en ojos simulados. A medida que el reembolso se amplía para cubrir más terapéuticos del segmento posterior, las ventas de lupas premium en los grupos de vitreoretina superarán las tendencias históricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Aceleran la Adopción

Los hospitales aún generaron el 45,60% de los ingresos en 2025, impulsados por presupuestos de capital y rotaciones docentes. A menudo combinan óptica TTL con microscopios de techo, desplegando lupas principalmente para los pasos perioperatorios. Los centros quirúrgicos ambulatorios, sin embargo, son el claro motor de crecimiento, avanzando un 7,79% anual. Los pagos agrupados impulsan la eficiencia de los casos, y las lupas reducen el tiempo de preparación de la sala al eliminar el drapeado del microscopio.

Las clínicas especializadas aprovechan esta ventaja para trasladar los intercambios de lentes de alto margen fuera de los hospitales. Los ensayos de pago neutral por sitio de Medicare alientan aún más a las instalaciones comunitarias a invertir en ayudas ópticas premium. La analítica de vídeo con inteligencia artificial integrada en las plataformas de flujo de trabajo de los centros quirúrgicos ambulatorios ya sincroniza los LED de las lupas con las señales de la fase quirúrgica, ahorrando segundos en cada pasada. En consecuencia, los administradores consideran la óptica ergonómica como activos operativos en lugar de herramientas discrecionales.

Análisis Geográfico

América del Norte representó el 41,00% de los ingresos globales en 2025. La adopción se ve reforzada por las normas de Medicare que reembolsan los complementos de cirugía de glaucoma microinvasiva, haciendo que la óptica de precisión sea esencial para las cirugías combinadas. Estados Unidos se enfrenta a un déficit del 30% de oftalmólogos para 2035, por lo que las consultas adoptan lupas de alta magnificación para mantener la productividad sin contratar personal adicional. La nueva planta de Zeiss en Misuri añade capacidad nacional y acorta los plazos de servicio, dando a la empresa una ventaja local.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,22% a medida que aumenta la demanda de la clase media por la corrección de la visión. La sociedad superenvejecida de Japón mantiene ocupados los corredores de cataratas, mientras que las nuevas construcciones de hospitales público-privados de India invitan a la óptica de nivel básico rentable. La debilidad temporal en China debido a los vientos en contra macroeconómicos llevó a recortar los precios premium, aunque los fundamentos a largo plazo permanecen intactos a medida que los aseguradores provinciales amplían gradualmente la cobertura de cirugía ambulatoria. Los fabricantes que ofrecen marcos ligeros impresos en 3D a precios inferiores a USD 1.000 encuentran compradores dispuestos en el Sudeste Asiático.

Europa muestra una expansión constante pero más lenta bajo estrictas normas del Reglamento de Dispositivos Médicos que favorecen los modelos clínicamente probados. Los aseguradores alemanes y franceses cubren las compras de lupas para cirugías acreditadas, impulsando ciclos de renovación constantes de TTL cada cinco años. Oriente Medio invierte fuertemente en centros de oftalmología dentro de los corredores de turismo médico, ofreciendo incentivos fiscales para las importaciones de equipos. América Latina se rezaga debido a la volatilidad cambiaria, pero Chile y Colombia registran un crecimiento de unidades de dos dígitos donde los aseguradores privados subvencionan los paquetes de cataratas ambulatorias.

Panorama Competitivo

El mercado de lupas oftálmicas sigue siendo moderadamente fragmentado. Los cinco principales proveedores controlan colectivamente el 55% de los ingresos, dejando amplio espacio para los participantes de nicho. Zeiss consolida el conocimiento óptico y la instrumentación quirúrgica tras adquirir D.O.R.C., posicionándose como proveedor integral para las salas de retina. Orascoptic y Designs for Vision, Inc. se diversifican con aplicaciones personalizadas de escaneo facial 3D que reducen el tiempo de ajuste a menos de siete minutos, diferenciándose por la experiencia del usuario.

La carga regulatoria es baja; la Administración de Alimentos y Medicamentos clasifica la mayoría de las lupas quirúrgicas como dispositivos de Clase I exentos del proceso 510(k), acelerando los ciclos de lanzamiento. Esta apertura atrae a empresas emergentes tecnológicas como Ocutrx, cuya DigiLoupe superpone imágenes de fluorescencia sobre el campo quirúrgico, fusionando la realidad aumentada con la óptica tradicional.[3]Ocutrx Technologies, "Resumen del Producto DigiLoupe AR," ocutrxtech.com Las marcas establecidas responden incorporando paquetes de baterías inalámbricas y motores de ajuste controlados por Bluetooth que permiten a los usuarios modificar la distancia interpupilar a mitad del caso.

El estrés en la cadena de suministro en el rectificado de vidrio de precisión persiste, con dos fundiciones alemanas que proporcionan la mayor parte de los blancos de alto índice. Los proveedores mitigan el riesgo mediante el abastecimiento dual y el mecanizado de híbridos poliméricos que igualan la claridad del vidrio a la mitad del peso. La carrera por demostrar las afirmaciones ergonómicas impulsa las asociaciones académicas; los artículos revisados por pares que validan los beneficios posturales a menudo se traducen en criterios de compra hospitalaria. En este entorno, los fabricantes que respaldan los datos con ensayos independientes ganan licitaciones a largo plazo.

Líderes de la Industria de Lupas Oftálmicas

Carl Zeiss Meditec AG

Keeler Ltd (Halma plc)

SurgiTel (General Scientific Corporation)

Neitz Instruments Co., Ltd.

SheerVision Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Administración de Alimentos y Medicamentos finalizó las enmiendas al Reglamento del Sistema de Calidad, armonizando las Buenas Prácticas de Fabricación de dispositivos con las normas ISO 13485 y elevando las expectativas de documentación para los fabricantes de lupas.

- Octubre de 2024: Carl Zeiss Meditec AG inauguró un sitio de investigación y producción en Chesterfield, Misuri, ampliando la capacidad estadounidense para instrumentos quirúrgicos de alta precisión.

- Septiembre de 2024: Zeiss presentó la plataforma de visualización digital 3D ARTEVO 850 y las lentes RESIGHT de un solo uso en EURETINA 2024, ampliando la compatibilidad con el flujo de trabajo digital.

- Enero de 2024: Ocutrx lanzó el casco de realidad aumentada DigiLoupe, que combina superposiciones de realidad aumentada con magnificación óptica estándar para mejorar los procedimientos vitreoretinianos.

Alcance del Informe Global del Mercado de Lupas Oftálmicas

Las lupas oftálmicas son dispositivos ópticos simples que se utilizan para visualizar objetos. Las lupas son esenciales en la cirugía oftálmica ya que mejoran y magnifican el objeto.

El mercado de lupas oftálmicas está segmentado por tipo de lupa, aplicación, usuario final y geografía. El segmento de tipo de lupa se divide a su vez en lupas galileanas y lupas prismáticas. El segmento de aplicación se divide a su vez en procedimientos quirúrgicos, aplicaciones dentales y otros. Otras aplicaciones incluyen aplicaciones de investigación y aplicaciones académicas. Por usuario final, el mercado se divide a su vez en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios. El segmento geográfico se divide a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Lupas Galileanas |

| Lupas Prismáticas / Keplerianas |

| A Través del Cristal (TTL) |

| Abatibles |

| Cirugía de Cataratas y Refractiva |

| Cirugía Retiniana y Vítrea |

| Cirugía de Glaucoma y Corneal |

| Otros |

| Hospitales |

| Clínicas Especializadas en Oftalmología |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Lupas Galileanas | |

| Lupas Prismáticas / Keplerianas | ||

| Por Diseño | A Través del Cristal (TTL) | |

| Abatibles | ||

| Por Aplicación | Cirugía de Cataratas y Refractiva | |

| Cirugía Retiniana y Vítrea | ||

| Cirugía de Glaucoma y Corneal | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Oftalmología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lupas oftálmicas en 2026?

El mercado de lupas oftálmicas está valorado en USD 656,15 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para el mercado de lupas oftálmicas hasta 2031?

Se prevé que el mercado crezca a una CAGR del 6,55%, alcanzando USD 901,09 millones para 2031.

¿Qué segmento de producto crece más rápido?

Los sistemas prismáticos son el segmento de producto de más rápida expansión con una CAGR del 7,28% porque proporcionan óptica superior y mejor ergonomía.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda futura?

Los centros ambulatorios crecen a una CAGR del 7,79% ya que dependen de lupas portátiles para acortar los tiempos de rotación y reducir los costos de equipamiento.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico presenta las perspectivas más sólidas con una CAGR del 8,22% impulsada por el aumento de los volúmenes de procedimientos y la expansión de la infraestructura sanitaria.

Última actualización de la página el: