Tamaño y Cuota del Mercado de Instrumentos Quirúrgicos Oftálmicos de Mano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

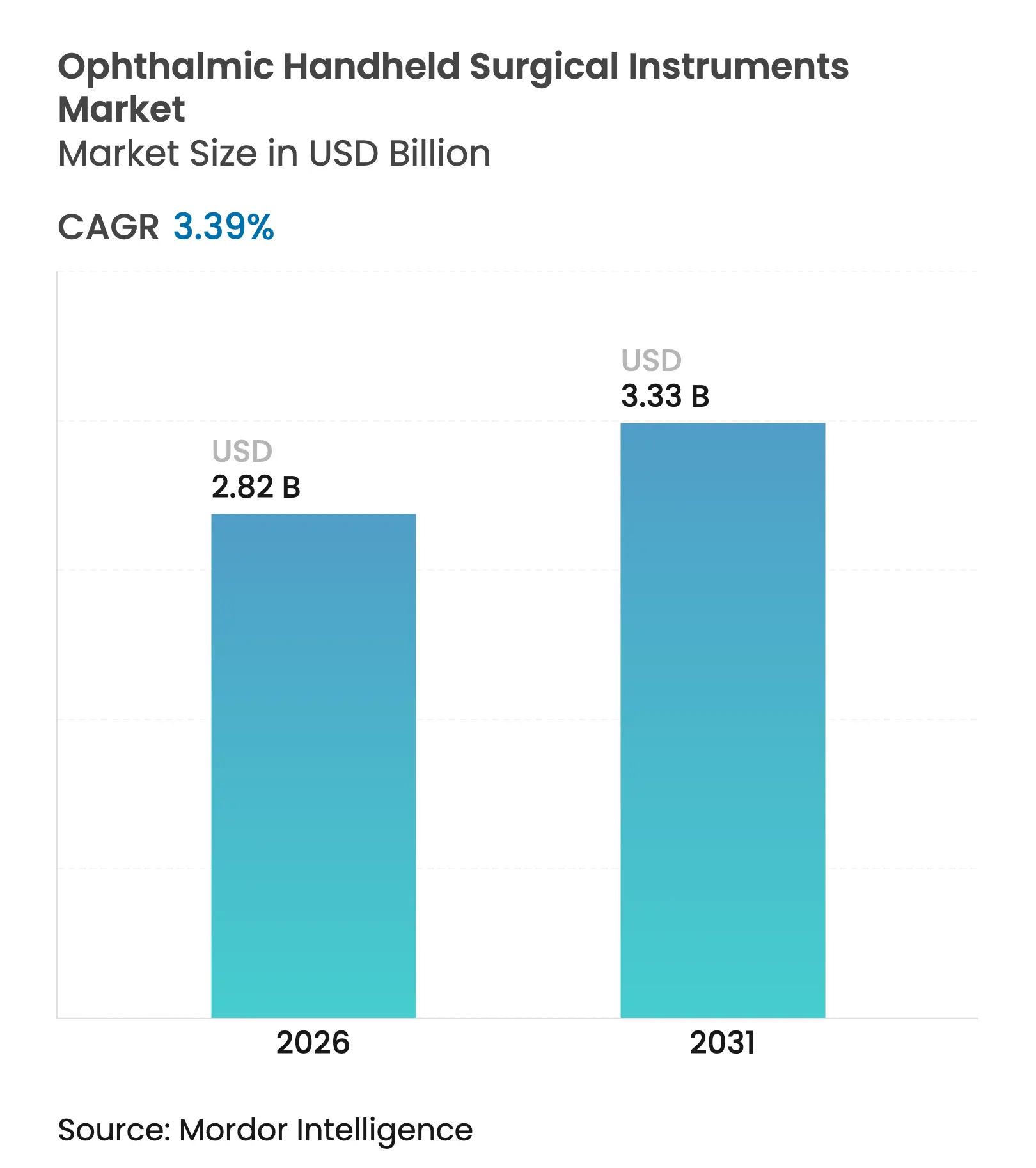

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos Quirúrgicos Oftálmicos de Mano por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentos quirúrgicos oftálmicos de mano crezca de USD 2,73 mil millones en 2025 a USD 2,82 mil millones en 2026 y se prevé que alcance USD 3,33 mil millones en 2031 a una CAGR del 3,39% durante 2026-2031. La demanda vinculada a procedimientos de cirugía de cataratas y glaucoma, el reembolso constante para técnicas mínimamente invasivas y el cambio mundial hacia paquetes de un solo uso se combinan para mantener el crecimiento predecible incluso a medida que la base instalada madura. Los gerentes de instalaciones consideran cada vez más los instrumentos de mano como habilitadores de rendimiento, valorando los kits de bisturí listos para uso en silla que reducen los minutos de rotación. Los fabricantes responden con centros de producción localizados, cubriendo las fluctuaciones cambiarias mientras alinean las combinaciones de precio-rendimiento con los presupuestos regionales. La combinación de ventas continúa inclinándose hacia los desechables en los centros quirúrgicos ambulatorios de alto volumen, un entorno donde los retrasos en la esterilización erosionan los ingresos por minuto de quirófano. Los líderes del mercado ahora fomentan la fidelidad ofreciendo arquitecturas modulares de mango-punta que permiten a los cirujanos intercambiar extremos sin volver a preparar las líneas de fluidos, preservando la esterilidad mientras se protege la productividad.

Conclusiones Clave del Informe

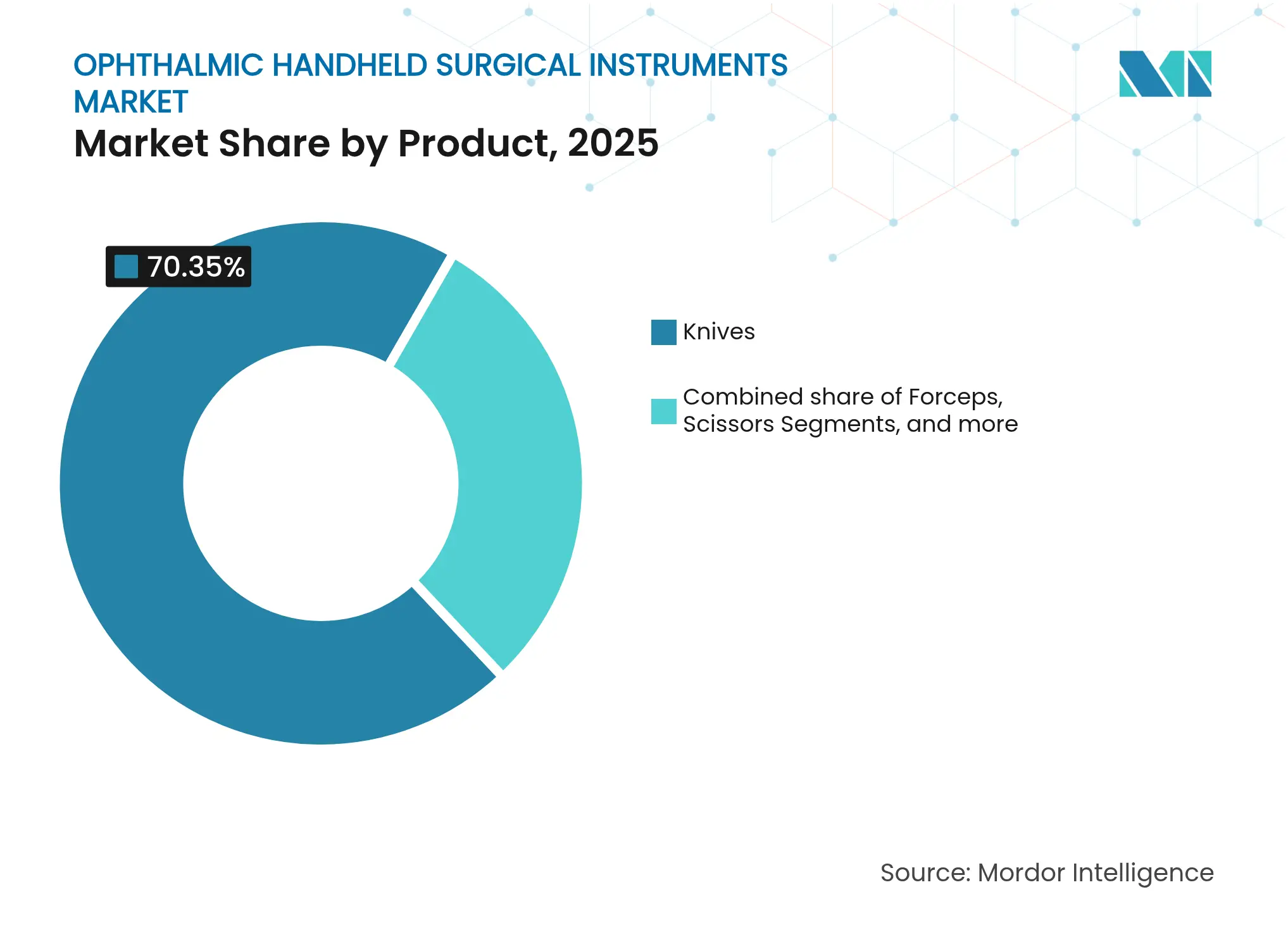

- Por producto, los bisturíes oftálmicos lideraron con una cuota del 70,35% del mercado de instrumentos quirúrgicos oftálmicos de mano en 2025. Las tijeras registraron la CAGR más rápida del 3,45% hasta 2031.

- Por usabilidad, los conjuntos reutilizables representaron el 61,48% del tamaño del mercado de instrumentos quirúrgicos oftálmicos de mano en 2025. Los equivalentes de un solo uso entregaron la CAGR más alta del 5,24% hasta 2031.

- Por material, el acero inoxidable capturó una cuota del 54,62% del tamaño del mercado de instrumentos quirúrgicos oftálmicos de mano en 2025. El titanio avanza a una CAGR del 4,88% entre 2026-2031.

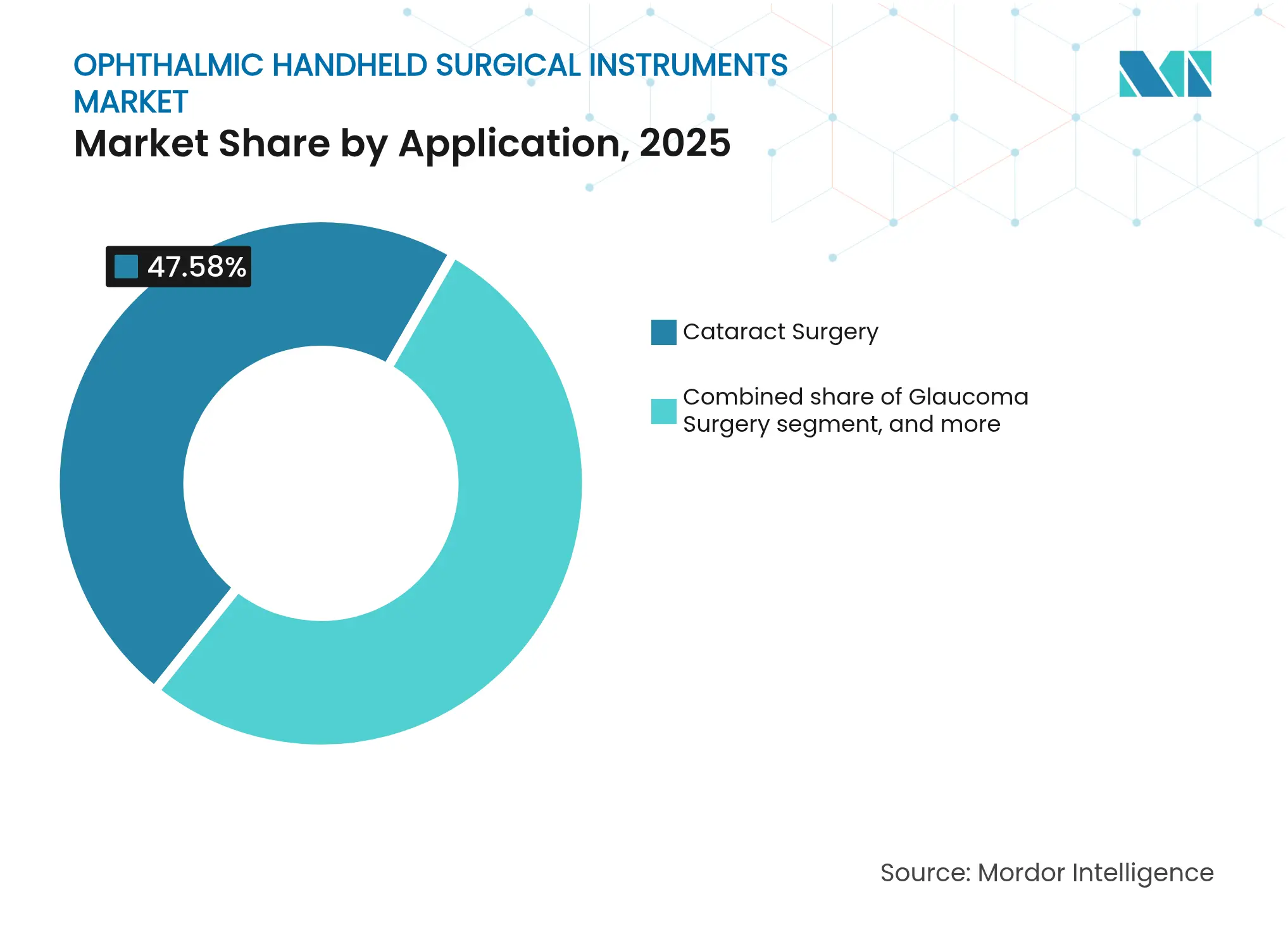

- Por aplicación, la cirugía de cataratas contribuyó con una cuota del 47,58% del tamaño del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025. Se prevé que la cirugía refractiva se expanda a una CAGR del 4,56% hasta 2031.

- Por usuario final, los hospitales retuvieron el 56,63% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025. Las clínicas especializadas en oftalmología registraron la CAGR más rápida del 4,62% hasta 2031.

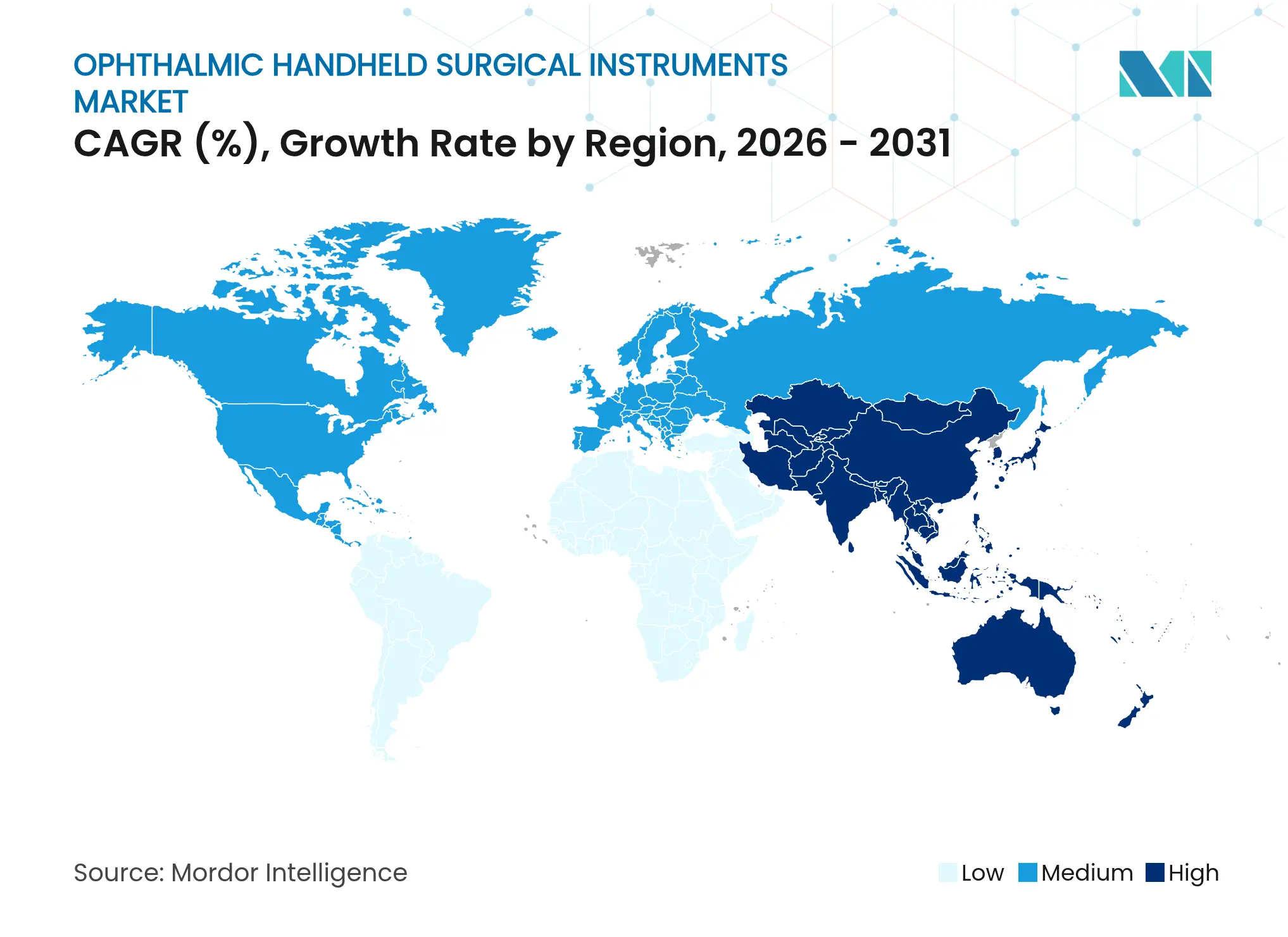

- Por geografía, América del Norte contribuyó con una cuota del 41,92% del tamaño del mercado de instrumentos quirúrgicos oftálmicos de mano en 2025. Se prevé que la cirugía refractiva se expanda a una CAGR del 4,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentos Quirúrgicos Oftálmicos de Mano

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento global en los volúmenes quirúrgicos de cataratas y glaucoma impulsado por el envejecimiento demográfico | +0.8% | Global | Largo plazo (≥ 4 años) |

| Cambio hacia procedimientos oftálmicos ambulatorios y mínimamente invasivos que requieren herramientas de mano de precisión | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Adopción creciente de lentes intraoculares premium y correcciones refractivas que impulsan la demanda de instrumentos de microincisión | +0.5% | Global | Mediano plazo (2-4 años) |

| Expansión de la cobertura de salud visual y las políticas de reembolso que respaldan las actualizaciones de instrumentos | +0.3% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes inversiones en centros de excelencia oftálmica en mercados emergentes | +0.4% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas en el diseño ergonómico de instrumentos de titanio que mejoran la eficiencia quirúrgica | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global en los Volúmenes Quirúrgicos de Cataratas y Glaucoma

Los procedimientos anuales de cataratas se acercan al rango de los treinta y cinco millones a nivel mundial, garantizando una base de ingresos estable vinculada a procedimientos para el mercado de instrumentos quirúrgicos oftálmicos de mano[1]Academia Americana de Oftalmología, "Medidas de Resultados Reportadas por el Paciente en Cirugía de Cataratas," aao.org. Los cirujanos combinan cada vez más la extracción de cataratas con intervenciones de glaucoma, impulsando la demanda de bisturíes multiusos que admiten incisiones corneales más pequeñas y cuchillas de goniotomía que atraviesan el canal de Schlemm. La Administración de Alimentos y Medicamentos de los Estados Unidos reclasificó los dispositivos ciclodestructivos por ultrasonido de Clase III a Clase II, reduciendo la fricción regulatoria y estimulando la innovación en instrumentos de glaucoma de próxima generación. La flexibilización regulatoria actúa efectivamente como un subsidio indirecto de investigación y desarrollo para los fabricantes de dispositivos más pequeños, permitiendo que las microherramientas especializadas lleguen al mercado más rápidamente. A medida que la complejidad de los procedimientos aumenta, las instalaciones enfatizan los paquetes desechables para evitar interrupciones en el cronograma, reforzando los ingresos de tipo anualidad para los proveedores posicionados en centros de alto volumen.

Cambio hacia Procedimientos Ambulatorios y Mínimamente Invasivos

Los centros quirúrgicos ambulatorios realizan ahora casi el 20% de todas las cirugías ambulatorias en los Estados Unidos, con las intervenciones de cataratas liderando el recuento. La economía de las instalaciones recompensa las piezas de mano ergonómicas de un solo uso que permiten a los equipos rotar las salas rápidamente sin esperar a que los esterilizadores se enfríen. Los volúmenes de cirugía mínimamente invasiva de glaucoma siguen aumentando bajo la cobertura ampliada de Medicare para los stents trabeculares, impulsando la demanda de cuchillas de calibre ultraestrecho capaces de navegar entradas de menos de 2 mm. Los proveedores que consolidan la memoria muscular de los centros quirúrgicos ambulatorios desde el principio construyen canales de consumo duraderos, porque la habituación al flujo de trabajo desalienta el cambio de marca. Los diseños modulares de mango-punta refuerzan aún más la fidelidad al permitir a los cirujanos intercambiar extremos durante el procedimiento manteniendo las líneas cerradas. Como resultado, las ganancias en rendimiento eclipsan el precio inicial cuando los comités de compras evalúan las bandejas de instrumentos.

Adopción Creciente de Lentes Intraoculares Premium y Correcciones Refractivas

Las lentes de tecnología avanzada exigen mayores reembolsos y requieren cuchillas capaces de realizar microincisiones autosellantes que minimicen el astigmatismo inducido quirúrgicamente. La calificación por parte de la Administración de Alimentos y Medicamentos de la herramienta de Evaluación de Síntomas de Implante de Lente Intraocular (AIOLIS) formaliza las métricas reportadas por el paciente, ajustando los ciclos de retroalimentación entre la óptica de la lente y la calidad de la incisión[2]Administración de Alimentos y Medicamentos, "Clasificación De Novo de Dispositivos Ciclodestructivos por Ultrasonido," fda.gov. El intercambio de lentes refractivas entre pacientes de mediana edad que no desean esperar a que se desarrollen cataratas está creciendo, lo que lleva a los cirujanos a estandarizar el contenido de las bandejas en torno a tamaños de incisión pequeños. Ecosistemas completos de microinstrumentos de fragmentadores, puntas de facoemulsificación y fórceps se agrupan en torno a estas dimensiones de incisión, asegurando que una decisión de lente intraocular premium a menudo se traduzca en compras de herramientas auxiliares. Los proveedores de instrumentos se benefician así de precios de venta promedio más altos vinculados a los procedimientos refractivos.

Expansión de la Cobertura de Salud Visual y el Reembolso

Una cobertura de seguros públicos y privados más amplia para los códigos adicionales de cirugía mínimamente invasiva de glaucoma y opciones selectas de cataratas premium otorga a los hospitales margen presupuestario para adoptar instrumentos de mano de mayor especificación. Las Determinaciones de Cobertura Local de Medicare ahora reembolsan la implantación independiente de stents trabeculares, legitimando la inversión en cuchillas de abordaje interno de nicho que anteriormente estaban frenadas por la incertidumbre en la recuperación de la inversión[3]MedPAC, "Informe al Congreso: Política de Pago de Medicare," medpac.gov. Los aseguradores privados a menudo dividen los reembolsos, pagando íntegramente el acto quirúrgico mientras dejan las lentes parcialmente a cargo del paciente, lo que orienta a los gerentes de quirófano hacia herramientas versátiles capaces de servir tanto a flujos de trabajo estándar como premium. La codificación de reembolsos dicta así los factores de forma de los instrumentos: los hospitales favorecen cada vez más los dispositivos que agilizan las presentaciones de facturación sin forzar cambios de bandeja.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la presión de precios por parte de fabricantes genéricos de bajo costo que reducen los precios de venta promedio | -0.5% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Costos y retrasos en el cumplimiento de la esterilización que limitan la utilización de instrumentos reutilizables | -0.4% | Global | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias lentas para nuevos instrumentos oftálmicos que dificultan el tiempo de comercialización | -0.3% | Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de metales de grado especial que afectan los plazos de producción | -0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Presión de Precios por Parte de Competidores de Bajo Costo

Los fabricantes con sede en India, China y Pakistán continúan comprimiendo los precios de venta promedio en las líneas de productos básicos de acero inoxidable, erosionando los márgenes de los operadores establecidos. Las marcas más grandes responden desplazando sus carteras hacia aleaciones de titanio, recubrimientos de carbono tipo diamante y bandejas agrupadas por suscripción que combinan hardware con servicios de afilado. La diferenciación competitiva está migrando de las materias primas hacia los servicios complementarios, como los portales de mantenimiento predictivo y el seguimiento de inventario habilitado por RFID, soluciones que son más difíciles de copiar para los rivales de bajo costo. Los proveedores occidentales ahora enfatizan las métricas documentadas de retención del filo y la economía del ciclo de vida al defender los precios durante las licitaciones.

Costos de Cumplimiento de Esterilización que Limitan la Adopción de Instrumentos Reutilizables

Los estándares de descontaminación más estrictos han alargado los ciclos de esterilización y añadido cargas de documentación, incrementando silenciosamente los gastos generales por procedimiento para los conjuntos de instrumentos reutilizables. Los centros quirúrgicos ambulatorios que realizan más de 15 casos de cataratas por sala informan que esperar fragmentadores re-esterilizados y enfriados cuesta minutos facturables que no pueden recuperarse. Los paquetes desechables, aunque de mayor costo directo, eliminan esos cuellos de botella e incluyen cada vez más componentes reciclables para abordar las objeciones de sostenibilidad. Los hospitales que implementan programas de devolución de cuchillas de titanio usadas encuentran que los comités de análisis de valor están más dispuestos a aprobar kits de un solo uso cuando se cumplen los criterios de responsabilidad ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Bisturíes Anclan los Ingresos, las Tijeras Lideran el Crecimiento

Los bisturíes oftálmicos generaron el 70,35% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025, subrayando su papel insustituible en las incisiones corneales y esclerales reproducibles. Incluso las desviaciones mínimas en la geometría de la cuchilla pueden alterar la agudeza visual postoperatoria, lo que justifica los precios premium y una alta cadencia de reemplazo. A medida que las instalaciones buscan una rotación más rápida, los queratómos de un solo uso con guardas de profundidad integradas ganan terreno, ampliando aún más el conjunto de ingresos vinculados a los bisturíes.

Las tijeras, aunque contribuyen con una porción menor hoy en día, se proyecta que registren la CAGR más alta del 3,45% hasta 2031. La metalurgia del titanio ahora produce micro-tijeras más ligeras pero más resistentes que mejoran la ergonomía del cirujano durante la capsulotomía y el pelado de la membrana epirretiniana. Su utilidad en expansión desde el segmento anterior hasta el posterior señala que la ciencia de las cuchillas, más que el volumen puro, impulsará las ganancias futuras de cuota en esta categoría. El mercado de instrumentos quirúrgicos oftálmicos de mano recompensa por tanto la innovación continua en metalurgia que se traduce en ventajas táctiles en el campo quirúrgico.

Los fórceps mantienen una cuota de mediados de la decena al servir múltiples pasos, como la manipulación del núcleo y la extracción de la membrana epirretiniana. Las cánulas capturan crecimiento de los volúmenes de inyección intravítrea que siguen aumentando con las nuevas terapias génicas. Los espéculos, aunque maduros, se benefician de los recubrimientos de nanotecnología que reducen el empañamiento del campo quirúrgico y mejoran la comodidad del paciente. A medida que avanza la ciencia de superficies, incluso los productos heredados aseguran oportunidades de venta adicional, reforzando la noción de que ningún segmento está completamente mercantilizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usabilidad: El Arraigo de los Reutilizables se Encuentra con el Impulso de los Desechables

Los conjuntos reutilizables capturaron el 61,48% del tamaño del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025 gracias a la infraestructura de esterilización hospitalaria existente y el capital amortizado. Sin embargo, los paquetes de un solo uso avanzan rápidamente a una CAGR del 5,24% a medida que los centros quirúrgicos ambulatorios favorecen los kits listos para uso en silla que reducen varios minutos en la rotación de salas. En las listas de cataratas de alto volumen, ese ahorro de tiempo equivale directamente a casos diarios incrementales, una métrica que los ejecutivos siguen de cerca.

Las evaluaciones del ciclo de vida revelan que la huella energética e hídrica de las unidades de esterilización modernas puede rivalizar con el impacto de cuna a tumba de los desechables reciclables. Los fabricantes exploran por tanto polímeros de base vegetal y esquemas de devolución de titanio para neutralizar las críticas medioambientales. El debate está evolucionando de reutilizable frente a un solo uso hacia qué formato ofrece la mejor combinación de garantía de esterilidad, rendimiento y sostenibilidad.

Por Material: El Dominio del Acero Inoxidable se Enfrenta al Auge del Titanio

El acero inoxidable retuvo el 54,62% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025 porque su equilibrio de dureza, resistencia a la corrosión y precio asequible se adapta a las cuchillas de alto volumen. Aun así, el titanio se expande a una CAGR del 4,88% a medida que los cirujanos buscan reducir la fatiga de la mano y la compatibilidad con resonancia magnética en quirófanos multidisciplinarios. Su perfil de biocompatibilidad también atrae códigos de reembolso premium en algunas licitaciones europeas, ayudando a compensar los mayores costos de material.

Las aleaciones de cobalto-cromo están resurgiendo en los ganchos retinianos donde el módulo elástico importa para el pelado de membranas. Los compuestos poliméricos ocupan un nicho para las puntas de diatermia aisladas, mientras que los avances en recubrimientos de biocerámica sobre titanio presagian herramientas híbridas que combinan la resistencia del metal con la retención del filo de la cerámica. Las mejoras incrementales en la ciencia de superficies probablemente abrirán niveles mini-premium incluso dentro de las líneas de materiales establecidas, lo que sugiere que la diferenciación sigue siendo factible sin cambios de plataforma completos.

Por Aplicación: Las Cataratas Dominan el Volumen, la Cirugía Refractiva Marca el Ritmo

La cirugía de cataratas aportó el 47,58% del tamaño del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025, reforzando su condición de flujo de ingresos fundamental. Los recuentos de procedimientos aumentan en la mayoría de las economías independientemente de los ciclos macroeconómicos, protegiendo este segmento de la volatilidad. La cirugía refractiva, aunque menor en volumen, se proyecta que se componga al 4,56% hasta 2031 y eleva los precios de venta promedio porque el intercambio de lentes asistido por láser necesita bisturíes y fragmentadores ultrafinos.

Los procedimientos adjuntos de glaucoma durante la extracción de cataratas estimulan la demanda de cuchillas de doble propósito, mientras que la cirugía retiniana, aunque menor en número, genera los mayores ingresos por bandeja debido a los ganchos de un solo uso intrincados y las micro-tijeras de menos de 30 calibres. La cartera de inlays correctores de presbicia y cánulas de administración de terapia celular garantiza que cada frontera clínica genere una nueva herramienta de mano, consolidando el impulso de innovación a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan, las Clínicas Especializadas Aceleran

Los hospitales representaron el 56,63% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025, apoyados por su capacidad para gestionar casos complejos y absorber el capital de esterilización. Los comités de análisis de valor evalúan cada vez más el costo total de uso, incluida la mano de obra de procesamiento estéril, orientando las adquisiciones hacia instrumentos que minimicen el retrabajo. Los centros afiliados a universidades siguen siendo los primeros en adoptar, configurando las preferencias de marca que se extienden a los entornos comunitarios.

Las clínicas especializadas en oftalmología registraron la CAGR más rápida del 4,62% al adoptar modelos de atención enfocada que dependen en gran medida de kits desechables llave en mano, liberándolas de los cuellos de botella de esterilización central. Las salas de inyección intravítrea de base ambulatoria representan un microsegmento cuyos ciclos de uso intensivo de desechables pueden presagiar procedimientos anteriores de base ambulatoria una vez que los reguladores finalicen los marcos de seguridad. Los centros ambulatorios no afiliados a la atención ocular tienen una porción menor pero confiable, absorbiendo las listas de cataratas excedentes de los sistemas hospitalarios bajo presión de capacidad.

Análisis Geográfico

América del Norte retuvo el 41,92% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2025, respaldada por densos volúmenes de procedimientos y un clima de reembolso que recompensa las actualizaciones tecnológicas vinculadas a ganancias documentadas en el flujo de trabajo. La cobertura de Medicare para las operaciones combinadas de cataratas y cirugía mínimamente invasiva de glaucoma acelera la adquisición de bisturíes de micro-goniotomía, mientras que la sensibilidad a la responsabilidad por negligencia médica impulsa la demanda de instrumentos con sólida validación de factores humanos. Los centros quirúrgicos ambulatorios capturan una cuota creciente de los volúmenes de cataratas, lo que lleva a los proveedores a desarrollar empaques centrados en centros quirúrgicos ambulatorios que ahorran tiempo de preparación.

Asia-Pacífico registra la CAGR más rápida del 4,86% a medida que convergen la expansión demográfica, el crecimiento de la clase media urbana y los programas de reducción del retraso en cataratas. Los hospitales municipales de tercer nivel de China y los campamentos patrocinados por el Estado de India absorben conjuntos de acero inoxidable optimizados en costo, mientras que las cuchillas de titanio premium encuentran compradores en los centros urbanos que atraen turismo médico. Los fabricantes locales combinan la producción de bajo costo con la investigación y desarrollo incremental, posicionándose como exportadores creíbles hacia los mercados del Sudeste Asiático. La adopción temprana de Japón de consolas de cataratas asistidas por robots eleva la demanda de instrumentos manuales de vástago ultracorto que se complementan con los robots de cabecera.

Europa, regida por el marco del Reglamento de Dispositivos Médicos, ralentiza el tiempo de comercialización para las modificaciones incrementales, pero preserva la seguridad del paciente. Alemania, Francia y el Reino Unido dominan el volumen, aunque los países escandinavos lideran en políticas de adquisición que recompensan las reducciones de la huella de carbono. Los objetivos de sostenibilidad respaldados por la Sociedad Europea de Cirugía de Cataratas y Refractiva obligan a los proveedores a adoptar sustratos reciclables, dando ventaja a los proveedores con enfoque ecológico en las licitaciones competitivas. Los mercados del sur de Europa, que afrontan presupuestos hospitalarios más ajustados, se inclinan hacia conjuntos reutilizables reacondicionados, subrayando las dinámicas de adquisición específicas de cada región.

Panorama Competitivo

Los cinco principales proveedores —Carl Zeiss Meditec, Alcon, BVI Medical, Oertli y New World Medical— controlaron colectivamente alrededor del 45,0% del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano en 2024, lo que refleja una consolidación moderada. La adquisición por parte de Carl Zeiss Meditec del Centro de Investigación Oftálmica Holandés por EUR 985 millones (USD 1,08 mil millones) amplió su cartera vítreo-retiniana, ilustrando una estrategia de combinar plataformas de visualización con microherramientas desechables para profundizar la fidelidad del cirujano. La adquisición planificada por parte de Alcon de Lensar por USD 356 millones extiende esa plantilla hacia los flujos de trabajo de cataratas asistidos por láser, agrupando consolas de femtosegundo con bisturíes y fragmentadores propietarios.

La ciencia de materiales sigue siendo un pilar de diferenciación: los recubrimientos de carbono tipo diamante depositados al vacío que duplican la retención del filo ayudan a justificar los precios premium al reducir a la mitad los costos de afilado. La integración digital se acelera: los chips RFID integrados en los mangos alimentan datos de uso en los paneles de ERP hospitalarios, permitiendo programas de afilado predictivo y reduciendo las pérdidas. Los hospitales podrían pronto evaluar los instrumentos de mano como activos de datos en lugar de simples herramientas de corte.

Las características de sostenibilidad adquieren mayor peso estratégico. La planta suiza de Oertli con energía solar y el reciclaje de agua en circuito cerrado respaldan las licitaciones europeas que ponderan fuertemente los criterios ambientales, sociales y de gobernanza. Los proveedores de mercados emergentes escalan las cuchillas de acero básico y socavan a los operadores establecidos en las regiones sensibles al precio, obligando a las empresas occidentales medianas a elegir entre nichos de innovación o liderazgo en costos. La competencia del mercado se bifurca así en un nivel premium liderado por la innovación y un nivel de alto volumen impulsado por el costo.

Líderes de la Industria de Instrumentos Quirúrgicos Oftálmicos de Mano

BVI

Geuder AG

Moria SA

Appasamy Associates Pvt Ltd

RUMEX International Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BVI Medical obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para el Sistema de Endoscopia Láser Oftálmica Leos, ampliando las opciones mínimamente invasivas para el glaucoma.

- Abril de 2025: Lohmann & Rauscher Group adquirió Unisurge International, añadiendo una línea del Reino Unido de desechables quirúrgicos centrados en paños oftálmicos.

- Marzo de 2025: Alcon acordó adquirir Lensar, Inc. por USD 356 millones, ampliando sus capacidades de cataratas asistidas por láser.

- Marzo de 2025: Los reguladores de los Estados Unidos y Europa aprobaron nuevas terapias génicas para la retina, que se espera estimulen la demanda de cánulas ultrafinas adecuadas para la administración subretiniana.

- Febrero de 2025: New World Medical obtuvo la autorización de la Administración de Alimentos y Medicamentos para el Sistema Quirúrgico VIA360, añadiendo funciones de administración viscoelástica y trabeculotomía.

Alcance del Informe Global del Mercado de Instrumentos Quirúrgicos Oftálmicos de Mano

Según el alcance del informe, los instrumentos quirúrgicos oftálmicos de mano son herramientas especializadas utilizadas por los cirujanos oftálmicos durante diversos procedimientos quirúrgicos relacionados con los ojos. Estos instrumentos están diseñados para ser precisos, delicados y versátiles para realizar procedimientos intrincados con alta precisión.

El mercado de instrumentos quirúrgicos oftálmicos de mano está segmentado por producto y usuarios finales. En términos de productos, el mercado está segmentado en fórceps, tijeras, fragmentadores, cánulas, espéculos y otros. El mercado está segmentado por aplicación en cirugía de cataratas, cirugía de glaucoma, cirugía refractiva y cirugía retiniana. Por usuario final, el mercado está segmentado en hospitales, clínicas oftálmicas y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Fórceps |

| Tijeras |

| Bisturíes |

| Fragmentadores |

| Cánula |

| Espéculo |

| Otros Productos |

| Instrumentos Reutilizables |

| Instrumentos de Un Solo Uso / Desechables |

| Acero Inoxidable |

| Titanio |

| Polímero / Compuesto |

| Otros |

| Cirugía de Cataratas |

| Cirugía de Glaucoma |

| Cirugía Refractiva |

| Cirugía Retiniana |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Oftálmicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Fórceps | |

| Tijeras | ||

| Bisturíes | ||

| Fragmentadores | ||

| Cánula | ||

| Espéculo | ||

| Otros Productos | ||

| Por Usabilidad | Instrumentos Reutilizables | |

| Instrumentos de Un Solo Uso / Desechables | ||

| Por Material | Acero Inoxidable | |

| Titanio | ||

| Polímero / Compuesto | ||

| Otros | ||

| Por Aplicación | Cirugía de Cataratas | |

| Cirugía de Glaucoma | ||

| Cirugía Refractiva | ||

| Cirugía Retiniana | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano?

El tamaño del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano es de USD 2,82 mil millones en 2026 y se prevé que alcance USD 3,33 mil millones en 2031 a una CAGR del 3,39%.

¿Qué segmento de producto genera los mayores ingresos?

Los bisturíes oftálmicos lideran con el 70,35% de la cuota del mercado de Instrumentos Quirúrgicos Oftálmicos de Mano, reflejando su papel central en las incisiones corneales y esclerales.

¿Por qué los instrumentos de un solo uso están ganando terreno?

Los centros quirúrgicos ambulatorios favorecen los kits pre-esterilizados que reducen el tiempo de rotación de salas, y los análisis del ciclo de vida muestran un impacto ambiental comparable cuando los servicios de esterilización se costean completamente.

¿Qué región está creciendo más rápido?

Asia-Pacífico se expande a una CAGR del 4,86%, impulsada por cambios demográficos y programas gubernamentales de reducción del retraso en cataratas.

¿Cómo se diferencian las empresas en un mercado con presión de precios?

Los líderes invierten en aleaciones de titanio, recubrimientos tipo diamante, seguimiento digital de activos y certificaciones de sostenibilidad para justificar los precios premium y profundizar la fidelidad del cliente.

¿Qué cambio regulatorio reciente beneficia a los innovadores de instrumentos?

La reclasificación por parte de la Administración de Alimentos y Medicamentos de los dispositivos ciclodestructivos por ultrasonido de Clase III a Clase II reduce la carga de capital para las empresas que desarrollan herramientas de glaucoma de próxima generación.

Última actualización de la página el: