Tamaño y Cuota del Mercado de Dispositivos Viscoelásticos Oftálmicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 489.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 668.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Viscoelásticos Oftálmicos por Mordor Intelligence

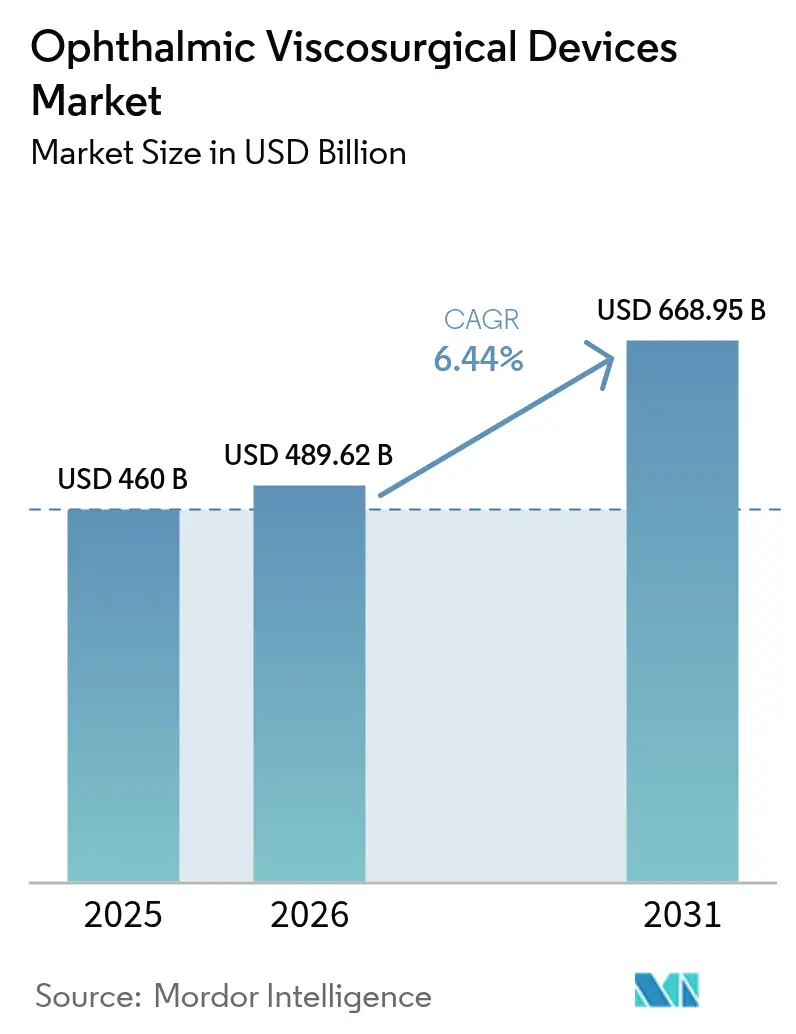

Se espera que el tamaño del mercado de dispositivos viscoelásticos oftálmicos crezca de USD 460 millones en 2025 a USD 489,62 millones en 2026 y se prevé que alcance USD 668,95 millones en 2031 a una CAGR del 6,44% durante el período 2026-2031. El aumento del número de procedimientos de cataratas a nivel mundial, la adopción más amplia de la cirugía de glaucoma mínimamente invasiva y las continuas mejoras en las plataformas de segmento anterior premium se combinan para elevar tanto los volúmenes unitarios como los precios de venta promedio. Los hospitales de sistemas sanitarios maduros siguen ampliando los horarios de quirófano para hacer frente a las listas de espera de cataratas, mientras que los centros de cirugía ambulatoria (ASC) impulsan ganancias de rendimiento que favorecen los paquetes viscoelásticos de un solo uso. Los cirujanos están consolidando las compras en torno a formulaciones multipropiedad que alternan entre comportamiento dispersivo y cohesivo, reforzando el papel de los kits de procedimiento completo. Los criterios medioambientales están comenzando a influir en las licitaciones, lo que lleva a los fabricantes a publicar análisis de ciclo de vida y renovar el empaquetado como palanca competitiva.

Conclusiones Clave del Informe

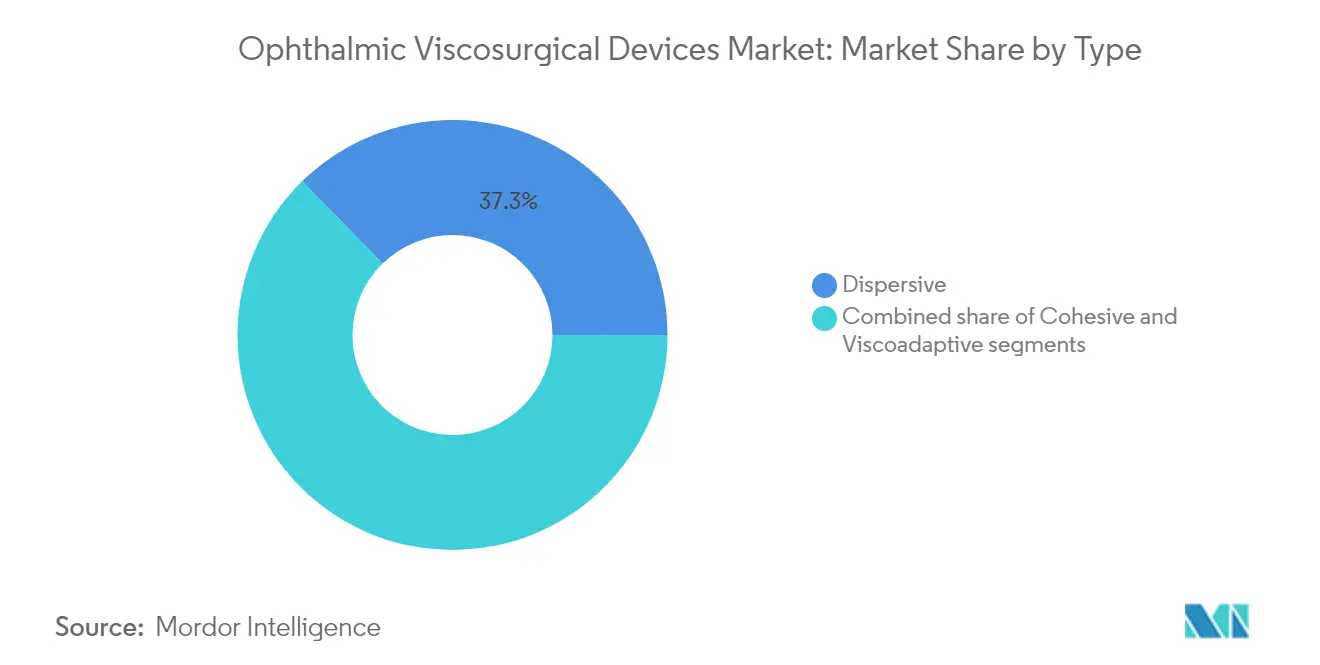

- Por tipo de producto, los agentes dispersivos lideraron con el 37,33% de la cuota del mercado de dispositivos viscoelásticos oftálmicos en 2025, mientras que se prevé que los agentes viscoadaptativos registren la CAGR más rápida del 7,59% hasta 2031.

- Por fuente, el ácido hialurónico derivado de bacterias capturó el 39,02% de la cuota del tamaño del mercado de dispositivos viscoelásticos oftálmicos en 2025; se prevé que los grados semisintéticos/de fermentación se expandan a una CAGR del 8,74% hasta 2031.

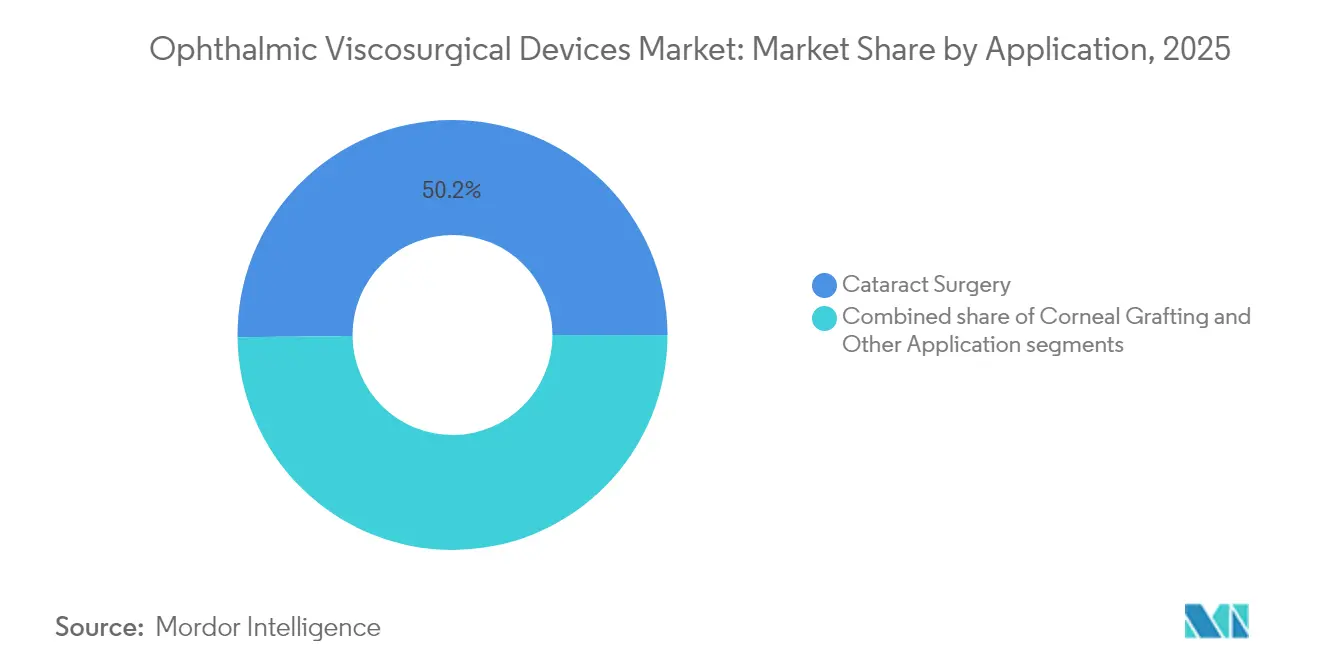

- Por aplicación, la cirugía de cataratas representó el 50,17% del tamaño del mercado de dispositivos viscoelásticos oftálmicos en 2025, mientras que los procedimientos de glaucoma exhiben la CAGR más alta del 6,47% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 59,74% de la cuota de ingresos en 2025; los ASC representan el canal de crecimiento más rápido con una CAGR del 8,06% hasta 2031.

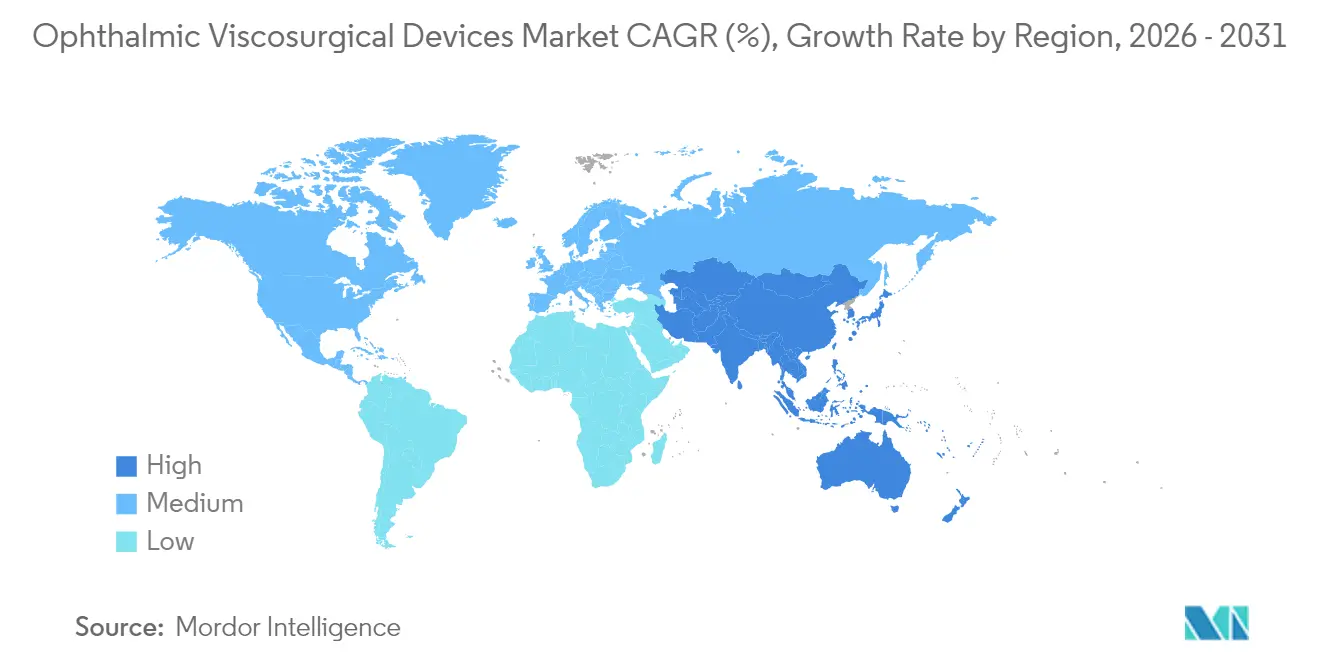

- Por geografía, América del Norte mantuvo el 37,58% de la cuota de ingresos en 2025; Asia-Pacífico representa la región de crecimiento más rápido con una CAGR del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Viscoelásticos Oftálmicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población propensa a cataratas | +1.3% | Global (alto en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Complicaciones oculares vinculadas a la diabetes | +1.0% | América del Norte y Asia-Pacífico | Medio plazo (2-4 años) |

| Evolución tecnológica en plataformas de faco, femto y MIGS | +0.9% | Tres regiones (NA, UE, APAC) | Corto plazo (≤ 2 años) |

| Crecimiento de los ASC y programas de prevención de la ceguera | +0.8% | Estados Unidos y Asia | Corto plazo (≤ 2 años) |

| Aumento del gasto sanitario y reembolso de cataratas | +0.7% | Mercados de la OCDE y grandes economías emergentes | Medio plazo (2-4 años) |

| Fermentación de precisión de HA de alto peso molecular | +0.6% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Demográfica del Segmento de Ancianos Propensos a Cataratas

Los años de vida ajustados por discapacidad perdidos a causa de cataratas aumentaron de 6,68 millones en 2019 a 7,1 millones en 2021 y podrían superar los 7,5 millones en 2025 si las tendencias de incidencia se mantienen[1]Thomas R. et al., "Actualización sobre la Carga Global de Enfermedades por Cataratas," nature.com. Un metaanálisis de 2024 registró 17 millones de personas ciegas y 83,5 millones con discapacidad visual moderada a grave por cataratas en 2020. Los hospitales en países de altos ingresos se enfrentan ahora a listas de espera medianas de seis semanas para los slots de extracción, lo que infla directamente el uso de referencia de las jeringas viscoelásticas. Cada año adicional de esperanza de vida amplía el embudo quirúrgico, asegurando que el mercado de dispositivos viscoelásticos oftálmicos siga superando al sector más amplio de consumibles de oftalmología. Las reservas anticipadas publicadas a principios de 2025 subrayan la demanda no satisfecha, lo que implica una mayor incorporación de dispositivos incluso cuando la dosificación por procedimiento permanece constante.

Incidencia Creciente de Complicaciones Oculares Vinculadas a la Diabetes

Los adultos con diabetes desarrollan cataratas de forma más temprana y agresiva que sus pares no diabéticos, adelantando la edad de la primera cirugía y prolongando la exposición de por vida a los viscoelásticos. La detección temprana rutinaria eleva las tasas de intervención que se extienden a las indicaciones de glaucoma y vitrectomía. Los fabricantes ahora enfatizan fórmulas que moderan los picos de presión intraocular postoperatoria, posicionando dichos atributos como diferenciadores clínicos. Los cirujanos que tratan a cohortes diabéticas más jóvenes prefieren los viscoadaptativos que preservan la integridad endotelial, reforzando la demanda del segmento premium. El mercado de dispositivos viscoelásticos oftálmicos se beneficia, por lo tanto, de una doble ventaja: cohortes de pacientes más grandes y una mezcla de productos de mayor valor.

Evolución Tecnológica en Plataformas de Faco, Femto y MIGS

La cirugía de cataratas asistida por láser de femtosegundo produce turbulencias de microburbujas que amenazan el endotelio corneal sin amortiguación de alto peso molecular. A medida que las puntas de microincisión entran en uso generalizado, los cirujanos demandan mezclas viscoadaptivas que mantengan la profundidad de la cámara pero evacuen los detritos con rapidez. El rápido crecimiento de los procedimientos de MIGS intensifica las demandas de viscoelásticos ultraclaro y con bajo contenido de partículas que no obstruyan las vistas gonioscopicas. Estos avances en las plataformas elevan las expectativas de rendimiento y consolidan el mercado de dispositivos viscoelásticos oftálmicos como un caso de crecimiento excepcional entre los suministros quirúrgicos de un solo uso.

Crecimiento de la Capacidad Quirúrgica a través de los ASC y los Programas Nacionales de Prevención de la Ceguera

Los ASC realizan ahora casi una de cada cinco operaciones de cataratas financiadas por Medicare en los Estados Unidos. Los menores costes generales aceleran la recuperación de la inversión en equipos premium, fomentando la adopción de agentes viscoelásticos oftálmicos de alto rendimiento que reducen el tiempo en silla. En toda Asia, las campañas de cataratas respaldadas por el gobierno equipan a las unidades de alcance con kits compactos que incluyen jeringas viscoelásticas precargadas, generando pedidos masivos durante los días quirúrgicos de alto volumen. Esta concentración temporal de la demanda ayuda a los fabricantes a planificar los ciclos de producción y a suavizar los ciclos de inventario para el mercado de dispositivos viscoelásticos oftálmicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio y límites de reembolso | –0.7% | Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Técnicas quirúrgicas con bajo uso de OVD o sin OVD | –0.5% | Centros globales de alto volumen | Medio plazo (2-4 años) |

| Escrutinio regulatorio estricto | –0.4% | Global (especialmente UE y EE. UU.) | Largo plazo (≥ 4 años) |

| Costes de gestión de residuos medioambientales | –0.3% | Europa y América del Norte | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio y Límites de Reembolso en los Grados Premium de OVD

Los pagos de los ASC están vinculados al calendario hospitalario de pacientes ambulatorios, agrupando los costes viscoelásticos en paquetes de reembolso más amplios de cataratas. Cuando los techos de pago comprimen los márgenes, los equipos de compras se inclinan hacia formulaciones de nivel medio o negocian descuentos por volumen. Los hospitales europeos que operan bajo presupuestos basados en el valor exigen datos revisados por pares sobre la pérdida de células endoteliales antes de aprobar actualizaciones más costosas, favoreciendo a las empresas que financian sólidos programas de apoyo clínico. Esta compresión del reembolso modera la expansión de la combinación premium dentro del mercado de dispositivos viscoelásticos oftálmicos sin frenar el crecimiento general del volumen.

Disponibilidad de Técnicas Quirúrgicas con Bajo Uso de OVD o sin OVD

Los nuevos sistemas de fluidos estabilizan la cámara anterior con solución salina equilibrada, reduciendo el volumen de viscoelástico por caso. Las auditorías piloto muestran recortes tangibles, aunque los cirujanos siguen dependiendo de los OVD para las fases de capsulorrexis e implantación del cristalino. La cirugía de cataratas bilateral secuencial inmediata promete eficiencias por paciente, pero habitualmente exige paquetes de un solo uso independientes para el control de riesgos, compensando parcialmente las disminuciones del consumo. El efecto neto es una moderación gradual, no precipitada, de la demanda dentro del mercado de dispositivos viscoelásticos oftálmicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Agentes Dispersivos Dominan, los Viscoadaptativos se Aceleran

Los agentes dispersivos representaron la mayor cuota del 37,33% del tamaño del mercado de dispositivos viscoelásticos oftálmicos en 2025, beneficiándose de su capacidad para recubrir el tejido delicado durante la desintegración del núcleo. Los cirujanos gestionan presentaciones complejas de cataratas —pseudoexfoliación, cámaras poco profundas, casos post-LASIK— alternando OVD dispersivos y cohesivos dentro de un mismo procedimiento, aumentando el volumen por caso. Los innovadores ahora incorporan aditivos antioxidantes en las formulaciones dispersivas, defendiendo los puntos de precio incluso en licitaciones sensibles al coste.

Las mezclas viscoadaptivas se están expandiendo a la mayor velocidad con una CAGR del 7,59% hasta 2031, impulsadas por los casos de lentes intraoculares (LIO) premium que demandan una protección endotelial superior. Estos agentes se comportan de forma cohesiva bajo baja cizalladura y se dispersan bajo alto flujo, manteniendo la estabilidad de la cámara durante la facoemulsificación o la fragmentación por femtosegundo. Los fabricantes vinculan las jeringas viscoadaptivas a los sistemas de inyector, fidelizando a los cirujanos y profundizando la penetración en el mercado de dispositivos viscoelásticos oftálmicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Fuente: El Ácido Hialurónico Biológico Lidera, los Grados de Fermentación Ganan Terreno

El ácido hialurónico derivado de bacterias aseguró el 39,02% del mercado de dispositivos viscoelásticos oftálmicos en 2025, apreciado por su longitud de cadena consistente y su baja inmunogenicidad. Los hospitales alinean estos productos con cuadros de mando de sostenibilidad que favorecen la procedencia libre de animales. La fiabilidad del suministro consolida aún más el liderazgo del segmento.

Los grados semisintéticos/de fermentación están previstos para una CAGR del 8,74% hasta 2031. La fermentación permite una rápida ampliación de escala y un control preciso del peso molecular, lo que permite mezclas personalizadas para casos combinados de cataratas y glaucoma. Los equipos de compras valoran la protección frente a las perturbaciones por enfermedades del ganado, lo que aumenta el atractivo estratégico de las rutas de fermentación dentro del mercado de dispositivos viscoelásticos oftálmicos. Las fuentes de origen animal mantienen un punto de apoyo en precio, pero están cediendo terreno a medida que los organismos reguladores respaldan la reducción de proteínas animales.

Por Aplicación: Las Cataratas Siguen siendo el Motor Principal, el Glaucoma Emerge

La cirugía de cataratas generó el 50,17% del tamaño del mercado de dispositivos viscoelásticos oftálmicos en 2025. Los volúmenes de procedimientos en los Estados Unidos superan los 4 millones anuales y se encaminan hacia los 6 millones en 2030. Cada caso de cataratas consume al menos una jeringa, lo que ancla la demanda de referencia. Los hospitales ahora programan listas vespertinas extendidas para reducir los tiempos de espera, un cambio operativo que eleva aún más el consumo de jeringas.

Los procedimientos de glaucoma contribuyen con una cuota absoluta menor, pero muestran la CAGR más fuerte del 6,47% hasta 2031. La cirugía de glaucoma microinvasiva depende de la administración precisa de viscoelástico para proteger las estructuras angulares, impulsando a los comités de formulario a almacenar reologías especializadas. Los programas de cribado diagnóstico detectan la enfermedad antes, ampliando el conjunto de pacientes potenciales y orientando el mercado de dispositivos viscoelásticos oftálmicos hacia una mayor diversidad procedimental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Los Hospitales Anclan la Demanda, los ASC se Aceleran

Los hospitales mantuvieron el 59,74% de la cuota del mercado de dispositivos viscoelásticos oftálmicos en 2025, ya que gestionan casos complejos y lideran la adopción de los viscoadaptativos premium. Las compras centralizadas en redes de múltiples estados salvaguardan la continuidad del suministro, reforzando las marcas establecidas. Los hospitales universitarios también realizan ensayos comparativos que dan forma a los formularios regionales, orientando indirectamente las preferencias del mercado.

Los ASC registran la CAGR más rápida del 8,06% hasta 2031, impulsados por un salto interanual del 15,41% en los pagos de Medicare en 2023. Su enfoque en la eficiencia inclina la selección de productos hacia los paquetes de un solo uso que reducen el tiempo de rotación. Las clínicas especializadas mantienen una presencia estable atendiendo a cohortes premium o complejas, y los emergentes consultorios quirúrgicos podrían generar un micro-nivel de jeringas viscoelásticas compactas, añadiendo matices al mercado de dispositivos viscoelásticos oftálmicos.

Análisis Geográfico

América del Norte representó el 37,58% del tamaño del mercado global de dispositivos viscoelásticos oftálmicos en 2025, sustentado por un sólido sistema de reembolso y una densa distribución de oftalmólogos. Medicare confirma la extracción de cataratas como el principal episodio quirúrgico en los ASC con aproximadamente el 19% del volumen. Casi el 27,8% de los adultos estadounidenses de 71 años o más reportan discapacidad visual, lo que refuerza la carga quirúrgica. Los acuerdos de compra integrada que vinculan el viscoelástico con las puntas de faco y los inyectores de LIO están ganando terreno, consolidando la fidelización del proveedor.

Asia-Pacífico registra la CAGR más alta del 7,68% hasta 2031. La ampliación del seguro de salud en China e India impulsa la penetración de las cataratas, mientras que las instalaciones provinciales realizan la transición a plataformas de femtosegundo que requieren viscoelásticos avanzados. Las encuestas en el suroeste de China revelan una creciente proporción de pacientes de cataratas con cirugía refractiva previa o alta miopía. A medida que el reembolso comienza a reconocer las LIO premium, los viscoadaptativos de doble acción capturan la preferencia de los cirujanos, elevando la combinación regional y dirigiendo los ingresos incrementales hacia el mercado de dispositivos viscoelásticos oftálmicos.

Europa mantiene una base considerable, aunque se enfrenta a una contratación más estricta basada en el valor. Los hospitales exigen datos de pérdida de células endoteliales comparativos antes de aprobar actualizaciones premium, favoreciendo a las empresas con sólidos presupuestos de evidencia clínica. Las sociedades regionales abogan por las instrucciones de uso electrónicas, con el objetivo de reducir las emisiones del empaquetado de lentes intraoculares en un 67%. El cumplimiento temprano con el empaquetado ecocalificado puede mejorar las puntuaciones en licitaciones y preservar la cuota en el mercado de dispositivos viscoelásticos oftálmicos.

Panorama Competitivo

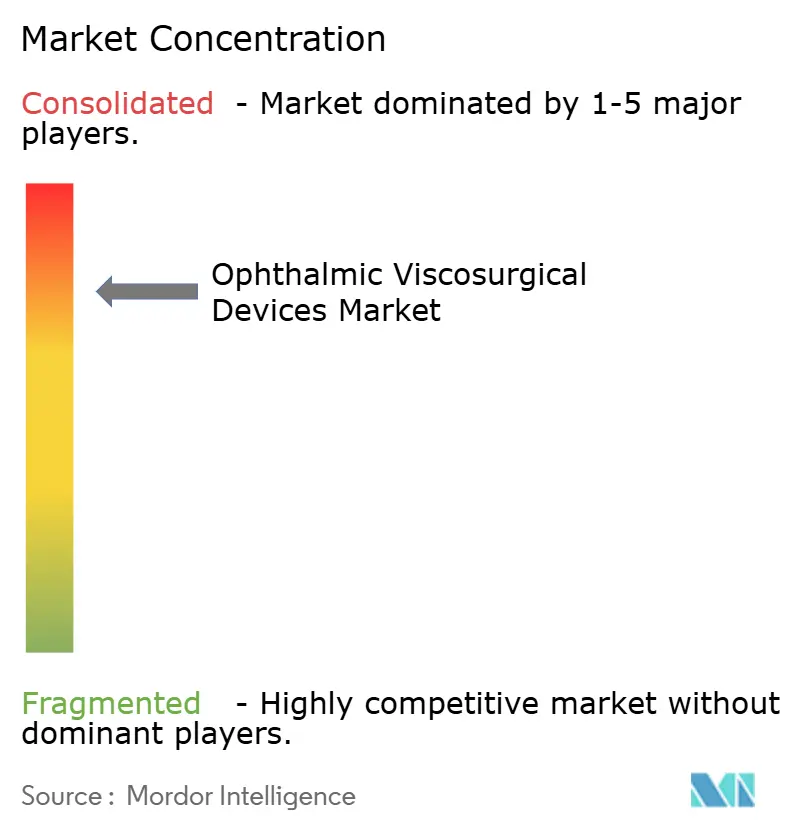

Aproximadamente el 65,0% de la cuota del mercado de dispositivos viscoelásticos oftálmicos reside en los cinco mayores productores, liderados por Alcon, Johnson & Johnson y Bausch + Lomb. La actualización de los mercados de capitales de Alcon en 2025 prometió inversión continua en viscoadaptativos de próxima generación integrados en sus paquetes quirúrgicos de microincisión. Las soluciones integradas elevan los costes de cambio para los hospitales que ya utilizan las consolas de Alcon.

Johnson & Johnson profundizó en su ecosistema de cataratas lanzando las LIO TECNIS Odyssey en 2024, junto con protocolos clínicos que destacan la reducción de la pérdida de células endoteliales cuando se implantan con viscoelásticos de marca propia. Los programas de apoyo a los cirujanos y la evidencia del mundo real consolidan la demanda continua, reforzando la posición de Johnson en el mercado de dispositivos viscoelásticos oftálmicos.

Bausch + Lomb agudizó la diferenciación introduciendo los sistemas de doble acción ClearVisc y Totalvisc que combinan ácido hialurónico con sorbitol antioxidante. Los documentos presentados ante la SEC confirman un giro estratégico hacia las franquicias de superficie ocular y quirúrgica. Empresas de nicho como Seikagaku explotan cadenas de ácido hialurónico propietarias para preservar la lubricidad bajo alta cizalladura, manteniendo la fidelidad en Japón y determinados territorios de exportación.

Líderes de la Industria de Dispositivos Viscoelásticos Oftálmicos

Carl Zeiss Meditec AG

Bausch & Lomb Incorporated

Rayner Intraocular Lenses Limited

Alcon AG

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Alcon celebró un Día de Mercados de Capitales describiendo nueva inversión en formulaciones viscoelásticas de próxima generación y plataformas de cirugía digital. Se destacaron dos productos en cartera para su lanzamiento a finales de 2026, lo que indica una apuesta por defender la cuota viscoadaptiva.

- Septiembre de 2024: Johnson & Johnson amplió su cartera de LIO correctoras de presbicia TECNIS Odyssey en los Estados Unidos, acompañando el lanzamiento con orientación para utilizar OVD viscoadaptativos de marca propia.

- Abril de 2023: Bausch + Lomb introdujo el sistema viscoelástico de doble acción Totalvisc, con comentarios iniciales que citan una extracción más suave al cierre de los procedimientos de faco.

- Mayo de 2023: Bausch + Lomb lanzó el sistema viscoelástico Totalvisc, un dispositivo viscoelástico oftálmico diseñado para mejorar la seguridad durante la cirugía de cataratas combinando propiedades de los viscoelásticos fluidos y elásticos e incluyendo sorbitol para combatir el daño oxidativo en el tejido ocular.

Alcance del Informe Global del Mercado de Dispositivos Viscoelásticos Oftálmicos

Según el alcance del informe, los dispositivos viscoelásticos oftálmicos se utilizan en varias cirugías oculares para proteger las delicadas estructuras oculares y mantener el espacio en la cámara anterior del ojo, conduciendo a cirugías más rápidas y seguras. Estos dispositivos están compuestos de hialuronato de sodio, sulfato de condroitina e hidroxipropilmetilcelulosa. El mercado está segmentado por tipo (cohesivo, dispersivo y viscoadaptivo), fuente (biológico, animal y semisintético), aplicación (cirugía de glaucoma, cirugía de cataratas, injerto corneal y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Cohesivo |

| Dispersivo |

| Viscoadaptivo |

| Biológico (HA Derivado de Bacterias) |

| Animal (Cresta de Gallo, Porcino, Bovino) |

| Semisintético / Basado en Fermentación |

| Cirugía de Cataratas |

| Injerto Corneal / Queratoplastia |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria (ASC) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Cohesivo | |

| Dispersivo | ||

| Viscoadaptivo | ||

| Por Fuente | Biológico (HA Derivado de Bacterias) | |

| Animal (Cresta de Gallo, Porcino, Bovino) | ||

| Semisintético / Basado en Fermentación | ||

| Por Aplicación | Cirugía de Cataratas | |

| Injerto Corneal / Queratoplastia | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria (ASC) | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos viscoelásticos oftálmicos?

El tamaño del mercado de dispositivos viscoelásticos oftálmicos se sitúa en USD 489,62 millones en 2026 y se prevé que alcance USD 668,95 millones en 2031, lo que refleja una CAGR del 6,44%.

¿Qué tipo de producto ostenta la mayor cuota en 2025?

Los agentes dispersivos lideraron el mercado con una cuota de ingresos del 37,33% en 2025.

¿Qué área de aplicación está creciendo más rápido?

Los ASC se centran en un alto rendimiento; su preferencia por paquetes viscoelásticos de un solo uso orientados a la eficiencia está impulsando una CAGR del 8,06% en este canal.

¿Cuán concentrado está el panorama competitivo?

Aproximadamente el 65,0% de los ingresos está en manos de los cinco principales actores, lo que arroja una puntuación de concentración de mercado de 8 sobre una escala de 10 puntos.

¿Qué mercado regional se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico avance a una CAGR del 7,68%, impulsado por la ampliación de la cobertura del seguro y la rápida adopción de plataformas premium de cataratas.

Última actualización de la página el: