Tamaño y Participación del Mercado de Equipos de Quirófano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Quirófano por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de quirófano se expanda desde 48.720 millones de USD en 2025 y 51.100 millones de USD en 2026 hasta 64.870 millones de USD en 2031, registrando una CAGR del 4,89% entre 2026 y 2031. Los retrasos en procedimientos acumulados durante 2020–2022 continúan canalizando el capital hospitalario hacia la modernización de activos de anestesia, visualización e integración de datos, incluso cuando el gasto en infraestructura general se estabiliza. Los mandatos nacionales de reducción de carbono han impulsado la iluminación LED, las estaciones de trabajo de anestesia de bajo flujo y los módulos de monitoreo energético a la cima de los calendarios de reemplazo, mientras que el software de visualización quirúrgica basado en suscripción está abriendo el mercado de equipos de quirófano a nuevos participantes nativos del software. La transición hacia procedimientos mínimamente invasivos mantiene la demanda boyante para salas híbridas, imagen intraoperatoria y navegación robótica; sin embargo, la recertificación bajo el Reglamento de Dispositivos Médicos de la UE de 2027 y el aumento de las primas de seguros de ciberseguridad están creando obstáculos temporales que ralentizan los ciclos de renovación en Europa y América del Norte. En general, el mercado de equipos de quirófano sigue estando estructuralmente vinculado al crecimiento de los centros de cirugía ambulatoria, que están asegurando una mayor participación de los casos electivos gracias a los cambios favorables en el reembolso en 2024 y 2025.

Conclusiones Clave del Informe

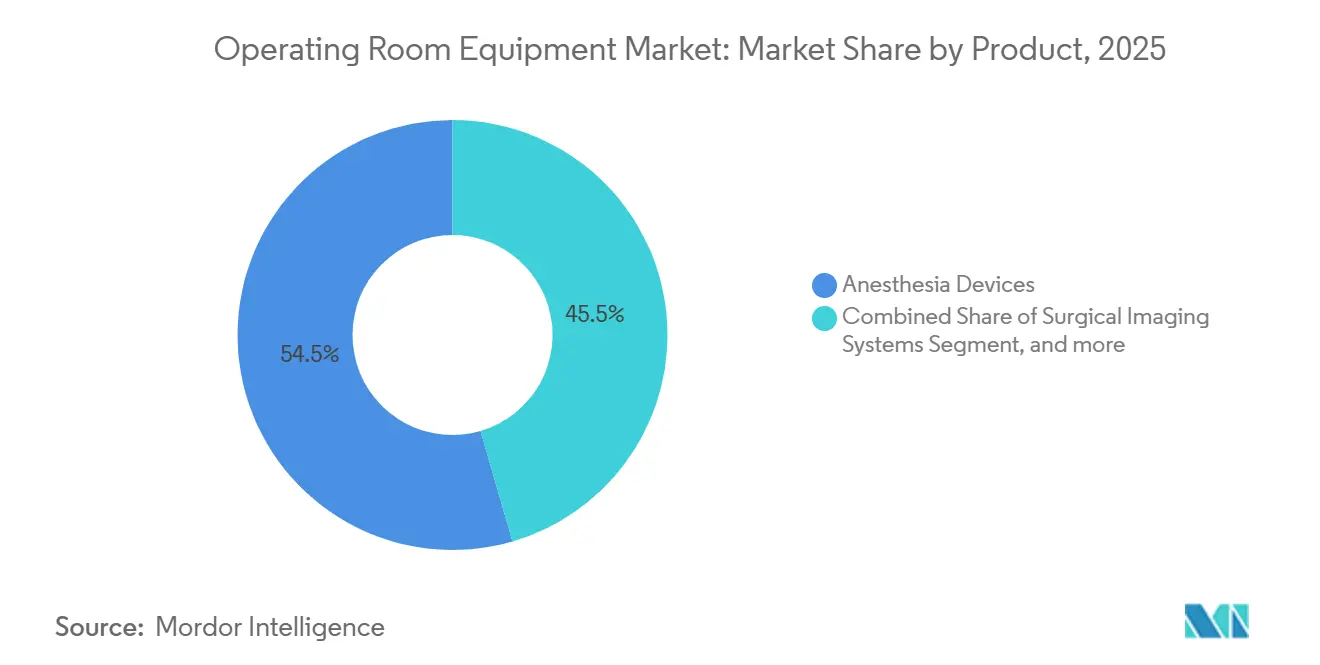

- Por categoría de producto, los dispositivos de anestesia lideraron con una participación del 54,54% del mercado de equipos de quirófano en 2025, mientras que se proyecta que los sistemas de imagen quirúrgica avancen a una CAGR del 10,25% hasta 2031.

- Por movilidad, las instalaciones fijas o integradas captaron el 57,54% de los ingresos de 2025; se prevé que las soluciones modulares y adaptables crezcan a una CAGR del 7,65% hasta 2031.

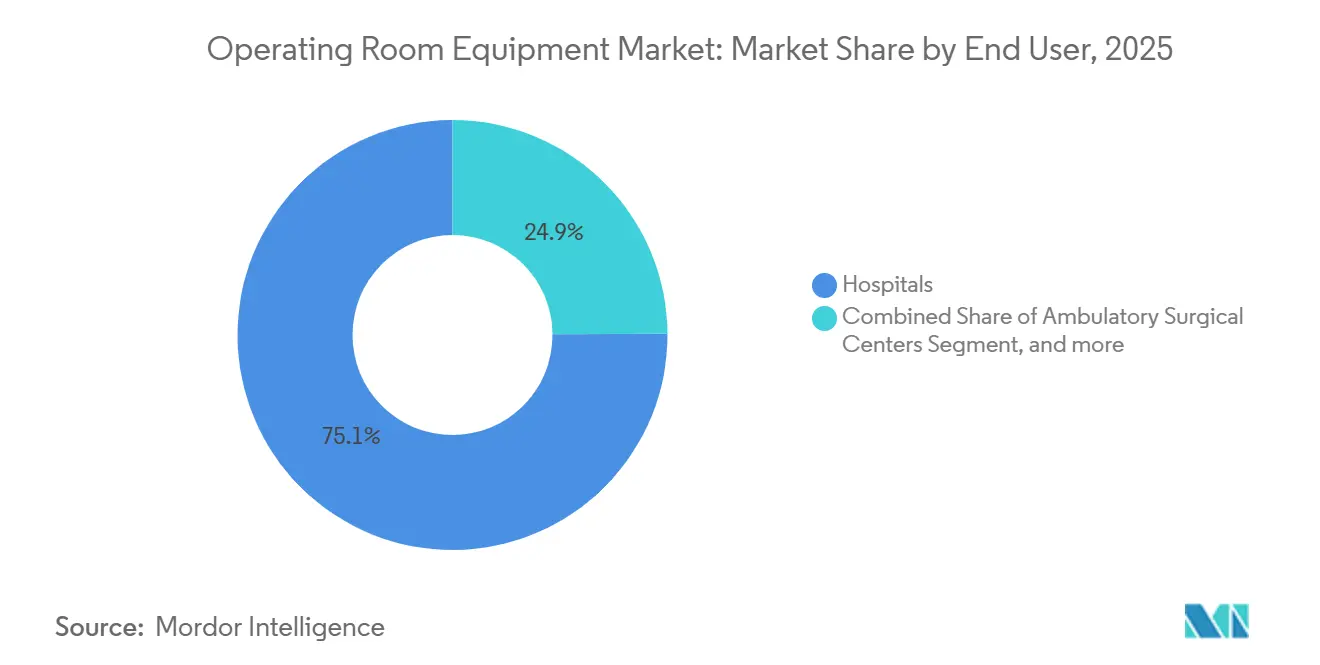

- Por usuario final, los hospitales representaron el 75,15% de la demanda en 2025; se espera que los centros de cirugía ambulatoria se expandan a una CAGR del 9,82% hasta 2031.

- Por especialidad quirúrgica, la cirugía general representó el 38,23% de la base de 2025, mientras que los equipos orientados a la neurocirugía están preparados para crecer a una CAGR del 6,42% hasta 2031.

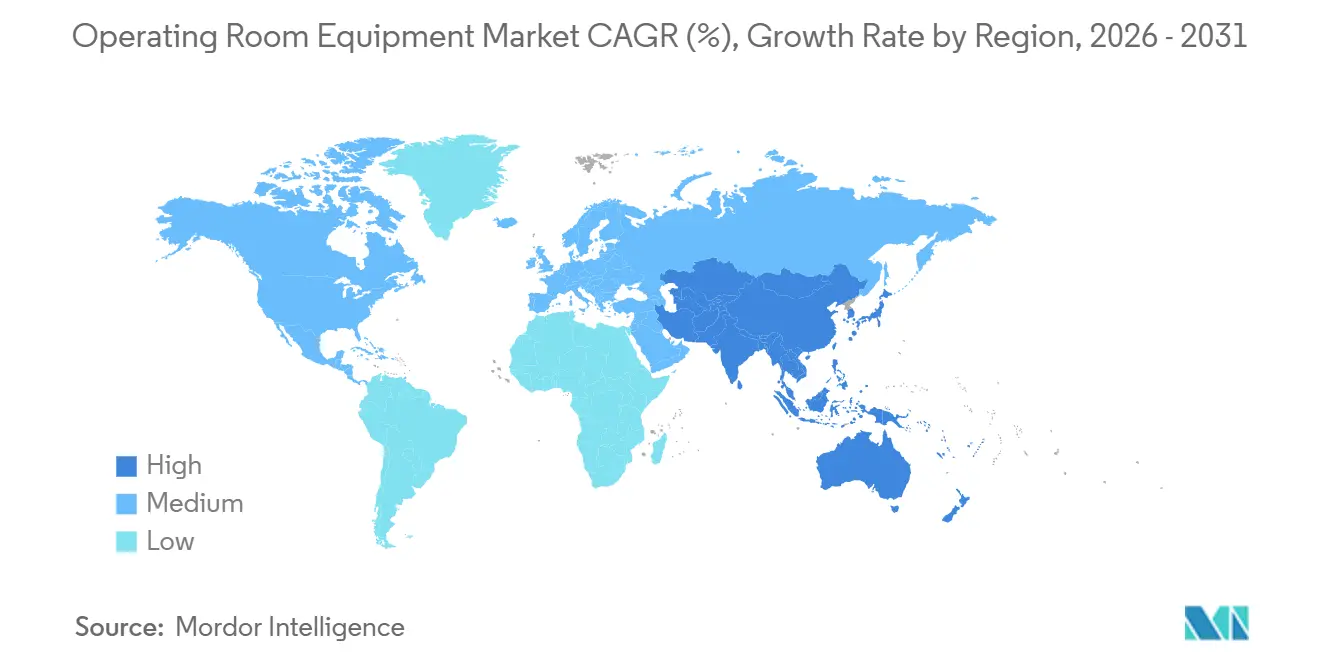

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,23% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos para Quirófano*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades crónicas que requieren cirugías | +1.2% | Global, con concentración en América del Norte, Europa y poblaciones envejecidas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Número creciente de hospitales y financiamiento gubernamental | +0.9% | Núcleo de Asia-Pacífico (China, India), con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Adopción creciente de cirugías mínimamente invasivas y guiadas por imagen | +1.5% | América del Norte y la UE, con rápida adopción en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retraso en cirugías electivas pospandemia que acelera las actualizaciones de quirófanos | +0.8% | América del Norte, Reino Unido, Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos de adquisición con neutralidad de carbono que impulsan las adaptaciones de quirófanos con LED y bajo consumo energético | +0.4% | UE, Reino Unido, sistemas de salud seleccionados de EE. UU. (California, Nueva York) | Mediano plazo (2-4 años) |

| Suscripciones de software de visualización quirúrgica como servicio que permiten actualizaciones de nivel medio | +0.6% | Global, con adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Crónicas que Requieren Cirugías

La creciente prevalencia de trastornos cardiovasculares, oncológicos y metabólicos está aumentando el volumen quirúrgico global anual, tensando la infraestructura de quirófanos heredada y catalizando planes de adquisición orientados a reducir el tiempo de rotación y la exposición a la anestesia. El envejecimiento de las poblaciones en Estados Unidos, Alemania, Japón y China ha elevado la complejidad promedio de los casos quirúrgicos, favoreciendo las salas híbridas equipadas con tomografía computarizada o angiografía integrada. Los hospitales están adquiriendo monitores avanzados de pacientes que transmiten datos fisiológicos directamente a los registros electrónicos de salud, facilitando el manejo de enfermedades crónicas y el seguimiento postoperatorio. La curva de demanda a largo plazo se alinea, por tanto, directamente con las tendencias demográficas más que con los ciclos económicos. Los proveedores que combinan análisis perioperatorios y consumibles con hardware duradero están posicionados para capturar mayor participación de gasto a medida que aumentan las cargas de casos de enfermedades crónicas.

Retraso en Cirugías Electivas Pospandemia que Acelera las Actualizaciones de Quirófanos

El Servicio Nacional de Salud de Inglaterra reportó 7,57 millones de vías abiertas a septiembre de 2024, aproximadamente el doble del volumen prepandémico y un nivel que continúa tensando las sesiones de quirófano vespertinas y de fin de semana. Cuellos de botella similares en Francia y Estados Unidos están exponiendo los límites de las estaciones de trabajo de anestesia más antiguas, cuyos ciclos de mantenimiento nunca fueron diseñados para horas extendidas. Para mantenerse al ritmo, los ministerios de salud liberaron subvenciones de capital específicas —el Reino Unido reservó 1.500 millones de GBP para la modernización de quirófanos en el ejercicio fiscal 2024–2025— mientras los hospitales negociaron financiamiento de arrendamiento con opción de compra que preserva el flujo de caja pero acelera la renovación de equipos. La escasez de semiconductores prolongó los plazos de entrega a 18–24 meses durante 2024, pero los inventarios se normalizaron a principios de 2026, permitiendo a los proveedores liquidar pedidos pendientes y generar un pico de ingresos que debería moderarse hacia 2027 cuando las listas de espera se normalicen. Dado que los retrasos son temporales, los fabricantes enfatizan las actualizaciones modulares que se instalan en días, evitando compromisos de una década que podrían superar los repuntes de atención diferida.

Adopción Creciente de Cirugías Mínimamente Invasivas y Guiadas por Imagen

Intuitive Surgical envió 1.707 sistemas da Vinci en 2024, un incremento interanual del 14% que impulsó los procedimientos robóticos al 15% de los casos de cirugía general en EE. UU.[1]Intuitive Surgical, "Resultados del cuarto trimestre de 2024", intuitive.com . La penetración en ortopedia y neurocirugía sigue siendo baja, dejando amplio margen para plataformas como Mazor X Stealth Edition de Medtronic y ExcelsiusGPS de Globus Medical. La intensidad de capital —entre 1,5 y 2,5 millones de USD por robot— ha empujado a los hospitales hacia contratos de servicio plurianuales que incluyen instrumentos, software y formación, trasladando efectivamente el gasto de capital al gasto operativo. Los Centros de Servicios de Medicare y Medicaid añadieron 12 códigos CPT para procedimientos robóticos en enero de 2024, habilitando la adopción en centros de cirugía ambulatoria y ampliando la base de mercado potencial. A medida que la política de los pagadores se alinea con la preferencia clínica, las construcciones de quirófanos híbridos que combinan imagen y navegación se están acelerando, consolidando un viento de cola estructural que se extiende mucho más allá del horizonte de previsión.

Mandatos de Adquisición con Neutralidad de Carbono que Impulsan las Adaptaciones de Quirófanos con LED y Bajo Consumo Energético

La Hoja de Ruta de Proveedores de Cero Emisiones Netas del Servicio Nacional de Salud de Inglaterra obliga a los proveedores con contratos superiores a 5 millones de GBP a publicar planes de reducción de carbono, acelerando las conversiones a LED y la adopción de anestesia de bajo flujo en los centros públicos. La adaptación de UCLA Health en 2024 redujo el consumo energético de los quirófanos en un 38% y obtuvo 1,2 millones de USD en reembolsos estatales. Los fabricantes europeos ahora incorporan sensores de monitoreo de energía que alimentan análisis de panel de control, proporcionando a los responsables de adquisiciones pruebas de ahorros futuros durante la revisión presupuestaria. Los primeros adoptantes con equipos dedicados a la sostenibilidad están adelantando inversiones para alcanzar los hitos intermedios de 2030, mientras que las instalaciones más pequeñas esperan subvenciones, creando una adopción a dos velocidades que los proveedores de equipos abordan con líneas de productos escalonadas. A mediano plazo, cada nueva licitación en Europa Occidental puntúa las ofertas según las emisiones totales del ciclo de vida, consolidando aún más la eficiencia energética como criterio de compra.

Análisis del Impacto de las Restricciones del Mercado de Equipos para Quirófano*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de equipos de quirófano | -0.7% | Global, con presión aguda en mercados emergentes y sistemas de salud rurales | Largo plazo (≥ 4 años) |

| Escasez de personal perioperatorio cualificado | -0.5% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros de ciberseguridad para plataformas de quirófano conectadas | -0.3% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Cuello de botella de recertificación bajo el Reglamento de Dispositivos Médicos de la UE de 2027 que retrasa los ciclos de renovación de dispositivos | -0.6% | UE, con impacto indirecto en la asignación global de suministros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Equipos de Quirófano

Una sala híbrida totalmente integrada cuesta entre 5 y 8 millones de USD, y los contratos de servicio anuales añaden entre el 8% y el 12% del precio de compra, presionando a los hospitales comunitarios que operan con márgenes operativos inferiores al 5%[2]Colegio Americano de Cirujanos, "Economía del Quirófano Híbrido", facs.org. El arrendamiento alivia el desembolso inicial, pero traslada el riesgo del valor residual a los proveedores, quienes deben estimar la depreciación en un mercado donde las versiones de software de imagen se lanzan cada 18 meses. Las Reglas Financieras Generales de India dividen las licitaciones superiores a 2,5 millones de INR, socavando los descuentos por volumen e inflando los precios por unidad entre un 10% y un 15%. En América Latina, los aranceles de importación añaden otro 20–30%, obligando a las instalaciones a extender los activos mucho más allá de su vida útil recomendada. Dado que la escasez de capital es estructural, los proveedores ven oportunidades en complementos modulares y programas de reacondicionamiento certificado que reducen los umbrales de entrada sin sacrificar el rendimiento clínico.

Cuello de Botella de Recertificación bajo el Reglamento de Dispositivos Médicos de la UE de 2027 que Retrasa los Ciclos de Renovación de Dispositivos

Las normas de transición permiten que los dispositivos de Clase III e IIb certificados bajo la Directiva de Dispositivos Médicos permanezcan en los estantes hasta diciembre de 2027, pero la capacidad de los organismos notificados sigue siendo limitada, extendiendo los tiempos de revisión más allá de los 18 meses y llevando a los fabricantes a priorizar las líneas de mayor ingreso. MedTech Europe advirtió que entre el 30% y el 40% de los artículos de quirófano heredados podrían salir del mercado para 2028, ya que los costos de recertificación oscilan entre 0,5 y 2 millones de EUR por familia de productos. Los hospitales se protegen acumulando consumibles y bloqueando extensiones de servicio, una táctica que prolonga el uso de hardware obsoleto y reduce temporalmente las ventas de nuevos equipos. Los proveedores con carteras listas para el marcado CE deberían ver un pico de demanda una vez que se eliminen los cuellos de botella, pero hasta entonces los flujos de contratos seguirán siendo irregulares en toda la región. La restricción es aguda hasta 2026–2027 y disminuirá una vez que se absorba la nueva base regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos para Quirófano

Por Producto:

El Dominio de la Anestesia Enmascara el Auge de la ImagenLos dispositivos de anestesia representaron el 54,54% de la participación del mercado de equipos de quirófano en 2025, debido a las bases instaladas maduras y las estrictas regulaciones de suministro de gases. Las estaciones de trabajo de bajo flujo que reducen el uso de anestésicos volátiles hasta en un 50% están ganando licitaciones a medida que los hospitales persiguen objetivos de carbono y ahorro de costos. En contraste, los sistemas de imagen quirúrgica, desde la tomografía computarizada de haz cónico móvil hasta la resonancia magnética intraoperatoria, se están expandiendo a una CAGR del 10,25%; este ritmo eleva el tamaño del mercado de equipos de quirófano atribuido a la imagen mucho más rápido que el crecimiento agregado. Las unidades electroquirúrgicas, las mesas y las luces registran ganancias de un solo dígito medio, aunque los mandatos de evacuación de humo en Colorado, Rhode Island y Oregón están reviviendo la demanda de sistemas de succión especializados.

La dinámica de crecimiento señala un reequilibrio en la asignación de capital. Los hospitales favorecen las tecnologías habilitadoras de procedimientos, como la imagen y la navegación, sobre los elementos básicos de infraestructura como la anestesia, que pueden arrendarse o mantenerse mediante servicios a largo plazo. El brazo en C móvil OEC 3D de GE HealthCare, autorizado por la Administración de Alimentos y Medicamentos en 2024, ofrece imagen de sala híbrida a un costo de capital un 60% menor, alineándose con los patrones de gasto modular. Mientras tanto, los estrictos estándares de la Administración de Alimentos y Medicamentos e ISO mantienen lenta la innovación en dispositivos de anestesia, preservando la participación pero limitando el potencial de crecimiento. En conjunto, estas trayectorias divergentes garantizan que el mercado de equipos de quirófano siga siendo heterogéneo entre las líneas de productos.

Por Movilidad:

La Economía de las Adaptaciones Supera a las Nuevas ConstruccionesLas instalaciones fijas representaron el 57,54% de los ingresos de 2025, consolidadas en hospitales de nueva construcción que integran brazos de soporte, techos de flujo laminar y tuberías de gas desde el primer día. Sin embargo, se prevé que las soluciones modulares y adaptables crezcan un 7,65% anual, captando capital redirigido desde proyectos de torres cancelados hacia actualizaciones por fases que minimizan el tiempo de inactividad. Este cambio amplía el tamaño del mercado de equipos de quirófano atribuido a los paquetes modulares, al tiempo que reduce los costos promedio del proyecto por metro cuadrado.

El sistema Maquet Moduevo de Getinge puede instalarse en 48 horas, frente a las seis semanas de las construcciones tradicionales, ahorrando a los hospitales aproximadamente 10.000 USD en ingresos perdidos por procedimientos por día[3]Getinge AB, "Informe Anual 2024", getinge.com . Los equipos móviles tienen una adopción modesta en centros de cirugía ambulatoria y entornos de socorro en desastres, pero las normas de control de infecciones —grados de sala limpia ISO 14644— favorecen los activos fijos con superficies enrasadas. A medida que el gasto en nuevos hospitales se desacelera en los países de la OCDE, los proveedores de adaptaciones asumirán una mayor proporción del mercado de equipos de quirófano, intensificando la competencia en plazos de entrega, costo de instalación y garantías de mantenimiento.

Por Usuario Final:

La Economía de los Centros de Cirugía Ambulatoria Remodela las Especificaciones de los EquiposLos hospitales generaron el 75,15% de la demanda de 2025 porque son los únicos que atienden casos de alta complejidad cardíaca, neurológica y traumatológica que requieren soporte de anestesia las 24 horas del día, los 7 días de la semana. Sin embargo, se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 9,82% hasta 2031, impulsados por el reembolso de los Centros de Servicios de Medicare y Medicaid que ahora cubre múltiples códigos CPT robóticos, un catalizador que impulsa el mercado de equipos de quirófano en el segmento ambulatorio.

La economía de los centros de cirugía ambulatoria impulsa a los proveedores a diseñar plataformas compactas y multiespecialidad, como el sistema de visualización 1688 AIM de Stryker, con un precio de 80.000 USD para centros que realizan entre 500 y 1.000 casos por año. Las configuraciones hospitalarias enfatizan la amplitud de funciones, el control climático y la integración con los paneles de control de cuidados críticos. Las especificaciones divergentes obligan a los fabricantes a mantener líneas de productos paralelas, inclinando la logística y la investigación y desarrollo hacia arquitecturas flexibles que puedan optimizarse en costos sin sacrificar la seguridad. Con el tiempo, las adquisiciones de los centros de cirugía ambulatoria probablemente elevarán las expectativas de instalación rápida y facturación de software por procedimiento en todo el sector de equipos de quirófano.

Por Especialidad Quirúrgica:

La Complejidad de la Neurocirugía Exige una PrimaLa cirugía general dominó las instalaciones con un 38,23% en 2025 y, por tanto, ancla los cálculos de ingresos del año base dentro del mercado de equipos de quirófano. Las salas de neurocirugía, aunque menores en número de unidades, están previstas para crecer a una CAGR del 6,42%, generando un valor desproporcionado porque una sola sala puede requerir entre 4 y 6 millones de USD en equipos, incluida la navegación robótica e imagen intraoperatoria.

Los paquetes llave en mano de Brainlab-Zeiss ilustran cómo la complejidad de la especialidad aumenta la dependencia del proveedor a través de flujos de trabajo integrados. La robótica ortopédica para el reemplazo articular está migrando a los centros de cirugía ambulatoria, comprimiendo los ciclos de desgaste en mesas e instrumentos eléctricos, mientras que las salas híbridas cardiovasculares continúan demandando unidades de angiografía fija de entre 2 y 3 millones de USD. La divergencia regulatoria agrava estas tendencias: los dispositivos neuroquirúrgicos a menudo requieren la aprobación previa a la comercialización de Clase III de la Administración de Alimentos y Medicamentos, extendiendo los plazos de innovación, mientras que los instrumentos de cirugía general pasan por la vía 510(k) en 6–9 meses. La perspectiva por especialidad destaca, por tanto, por qué el mercado de equipos de quirófano sigue segmentado no solo por dispositivo, sino por caso de uso procedimental.

Análisis Geográfico

Mercado de Equipos para Quirófano en América del Norte

América del Norte, con una participación de ingresos del 39,23% en 2025, mantiene el liderazgo gracias a la penetración de Medicare Advantage que supera el 50% de las personas elegibles y una densidad de centros de cirugía ambulatoria de un centro por cada 60.000 residentes en estados como Florida y Texas. Los hospitales de la región continúan reemplazando las luces halógenas y las estaciones de trabajo de anestesia heredadas para cumplir con los objetivos de carbono estatales en California y Nueva York, añadiendo impulso al mercado de equipos para quirófano. Sin embargo, las primas de seguros de ciberseguridad para plataformas de quirófano conectadas aumentaron un 18% interanual en 2025, lo que lleva a los centros a retrasar la implementación de dispositivos en red hasta que se establezcan políticas de refuerzo. Canadá sigue un patrón similar pero a menor escala, con programas de compra colectiva provinciales que extienden los ciclos de licitación a 24 meses.

Mercado de Equipos para Quirófano en Asia-Pacífico

Se proyecta que Asia-Pacífico crecerá a un 6,12% hasta 2031, ya que el 14.º Plan Quinquenal de China asigna 200.000 millones de CNY (28.000 millones de USD) a la construcción de hospitales y el esquema de Incentivos Vinculados a la Producción de India ofrece subsidios del 5% en dispositivos fabricados localmente. Las instalaciones de robots quirúrgicos en China aumentaron un 35% en 2024 hasta aproximadamente 400 unidades, impulsadas por proveedores nacionales que ofrecen precios entre un 40% y un 50% por debajo de los competidores occidentales. El mercado fragmentado de India muestra que las cadenas privadas metropolitanas importan marcas premium de Estados Unidos y la Unión Europea, mientras que los centros públicos de nivel 2 dependen de fabricantes locales para cumplir con las cuotas de fabricación en India. La envejecida población de Japón impulsa la demanda de salas mínimamente invasivas; sin embargo, los estrictos aranceles de honorarios limitan los márgenes, por lo que los hospitales negocian acuerdos de equipos como servicio para distribuir los costos.

Mercado de Equipos para Quirófano en Europa, Oriente Medio y América del Sur

Europa muestra una trayectoria a dos velocidades. Los mercados occidentales enfrentan presupuestos de austeridad y fricciones de recertificación bajo el Reglamento de Dispositivos Médicos de la UE que prolongan la vida útil de los dispositivos más allá de los ciclos planificados, suavizando la demanda a corto plazo. Los miembros orientales, como Polonia y Rumanía, aprovechan los Fondos de Cohesión de la UE para renovar los quirófanos, ampliando la participación regional en el mercado de equipos para quirófano. En Oriente Medio, el pilar sanitario de la Visión 2030 de Arabia Saudita financia 40 nuevos hospitales que incorporan interfaces de visualización bilingüe para el turismo médico. América del Sur depende de Brasil, donde el Sistema Único de Saúde moderniza 1.200 quirófanos públicos con luces LED y anestesia de bajo flujo; los precios inflados por aranceles frenan el impulso en el resto del continente. En conjunto, estas narrativas regionales mantienen el crecimiento general del mercado de equipos para quirófano resiliente a pesar de las particularidades locales.

Panorama regulatorio

Los proveedores de equipos de sala de operaciones enfrentan expectativas más estrictas en materia de calidad y seguridad, con un cumplimiento centrado en los controles regulatorios de dispositivos médicos de la FDA en los Estados Unidos y los requisitos del Reglamento de Dispositivos Médicos (MDR) de la UE en Europa. En febrero de 2026, la FDA realizó la transición desde el antiguo Reglamento del Sistema de Calidad hacia el Reglamento del Sistema de Gestión de la Calidad (QMSR), acercando la gestión de la calidad a la norma ISO 13485:2016 y aumentando las expectativas en materia de documentación, controles de proveedores y procesos posteriores a la comercialización para los fabricantes que abastecen licitaciones de hospitales y centros de cirugía ambulatoria (ASC).

En Europa, la implementación del MDR sigue modificando las prácticas de documentación técnica y clasificación de dispositivos, respaldada por actualizaciones de orientación de la Comisión Europea y del Grupo de Coordinación de Dispositivos Médicos (MDCG) publicadas durante 2026. Estas actualizaciones afectan la clasificación, la nomenclatura (EMDN) y las determinaciones limítrofes. En China, la Administración Nacional de Productos Médicos (NMPA) también está reforzando la supervisión mediante un plan de revisión de directrices de dispositivos médicos de 2026 y actualizaciones de inspección centradas en las BPM, lo que da lugar a un nuevo marco de BPM para dispositivos médicos que entrará en vigor en noviembre de 2026. Este marco eleva los requisitos de preparación para los fabricantes locales y multinacionales que abastecen hardware de sala de operaciones y plataformas conectadas.

Panorama Competitivo

El mercado de equipos de quirófano exhibe una fragmentación moderada: los principales proveedores —Karl Storz SE & Co. KG, Stryker, Siemens Healthineers y otros— controlan una participación significativa de los ingresos globales a través de extensas flotas instaladas y contratos de servicio que incluyen hardware, software y desechables. La fijación de precios por suscripción para visualización, ejemplificada por Touch Surgery Enterprise de Medtronic a 150 USD por caso, está fragmentando los flujos de ingresos e invitando a nuevos participantes nativos de la nube como Proximie y Surgical Theater. Estas empresas no requieren infraestructura de fabricación, lo que reduce las barreras de entrada y acelera las actualizaciones de funciones cada seis meses bajo las ventanas de autorización de software como dispositivo médico.

Los actores establecidos responden abriendo interfaces de programación de aplicaciones y adquiriendo adyacencias: el acuerdo de 925 millones de USD de Medtronic con Affera añadió mapeo de electrofisiología que se integra en las consolas de navegación existentes. El actor chino Mindray capturó el 12% de las ventas de monitores de pacientes en Asia-Pacífico en 2024 con dispositivos conformes con IEC 60601 con precios entre un 30% y un 40% por debajo de los competidores occidentales, mientras que Trivitron de India aprovecha los subsidios nacionales para enviar sistemas de anestesia a todo el Sudeste Asiático y África. Las cargas regulatorias siguen siendo sustanciales: la gestión de calidad ISO 13485 y los predicados 510(k) de la Administración de Alimentos y Medicamentos favorecen a las empresas con amplias bibliotecas de documentación. Sin embargo, el cambio hacia adaptaciones modulares y análisis en la nube reduce el foso protector en torno a las plataformas monolíticas, y los nuevos mandatos de evacuación de humo crean entre 300 y 400 millones de USD en demanda incremental abierta a especialistas ágiles.

La competencia futura dependerá de la capacidad de respuesta del servicio y la interoperabilidad de datos más que del hardware de fuente única. Los hospitales emiten cada vez más licitaciones que requieren seguimiento de carbono en tiempo real, auditorías de ciberseguridad y apilamiento de software independiente del proveedor, presionando a los fabricantes a repensar los ecosistemas cerrados. Como resultado, se están multiplicando las asociaciones entre gigantes de la imagen y empresas de software especializadas, como la vinculación de la angiografía Artis icono de Siemens Healthineers con la guía de realidad aumentada de Medivis. Las partes interesadas que se alineen con los puntos de dolor de los hospitales en materia de sostenibilidad, ciberseguridad y escasez de personal están mejor posicionadas para ampliar su participación en el mercado de equipos de quirófano durante los próximos cinco años.

Líderes del Sector de Equipos de Quirófano

Koninklijke Philips N.V.

Karl Storz SE & Co. KG

Stryker Corporation

STERIS

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Equipos para Quirófano Incluidas en este Informe

- Baxter

- Conmed

- Dragerwerk

- GE Healthcare

- Getinge

- Intuitive Surgical

- Karl Storz

- Koninklijke Philips

- Medtronic

- Mindray

- Olympus

- Siemens Healthineers

- Skytron

- Smiths Group

- STERIS

- Stryker

- Zimmer Biomet

Leer el Análisis de las Empresas del Mercado de Equipos para Quirófano

Oportunidades de mercado y perspectivas futuras

Los hospitales y los centros de cirugía ambulatoria (ASC) están utilizando la recuperación del retraso de procedimientos y los objetivos de eficiencia operativa para justificar actualizaciones destinadas a reducir el tiempo de rotación y la carga de personal. Esto está creando espacio para la automatización de flujos de trabajo y capas de integración conectadas que abarcan imágenes, iluminación, anestesia y monitorización. Las salas de operaciones interoperables y centradas en datos se apoyan en trabajos de normalización como la ISO/IEEE 11073-10700:2024 para la Conectividad de Dispositivos Orientada a Servicios (SDC), que describe la interoperabilidad entre dispositivos en entornos de cuidados agudos y se refleja cada vez más en el lenguaje de las licitaciones que exige conectividad independiente del proveedor en lugar de soluciones puntuales aisladas.

La robótica y la cirugía guiada por imágenes continúan impulsando la demanda de capital adyacente para la sala de operaciones, incluida la navegación, la visualización y las imágenes intraoperatorias que pueden configurarse para adaptaciones modulares. En 2026, los principales proveedores avanzaron en sus hojas de ruta a través de vías regulatorias y cambios de presencia, incluida la presentación por parte de Medtronic de solicitudes 510(k) ante la FDA para ampliar el sistema de cirugía asistida por robot Hugo hacia la cirugía general y la ginecología, y la finalización por parte de Intuitive Surgical de la adquisición de operaciones de distribución para establecer cobertura directa en varios países del sur de Europa. Junto con los criterios de adquisición orientados a la reducción de carbono que ya influyen en los ciclos de sustitución de iluminación LED y anestesia de bajo flujo, estos pasos respaldan la demanda a corto plazo de actualizaciones modulares, suscripciones de software vinculadas al uso por procedimiento y conectividad reforzada en materia de ciberseguridad para plataformas integradas de sala de operaciones.

Desarrollo Reciente de la Industria en el Mercado de Equipos para Quirófano

- Julio de 2026: Stryker lanzó la herramienta motorizada para hueso pequeño TPX HD para procedimientos ortopédicos complejos, integrándola con el ecosistema de software de la consola CORE 2. El lanzamiento fortalece la posición de Stryker en quirófanos ortopédicos de alto rendimiento, donde el tiempo de actividad del equipo, las consolas estandarizadas y la compatibilidad de flujo de trabajo influyen en las decisiones de compra.

- Mayo de 2026: Siemens Healthineers recibió la aprobación de la FDA para seis nuevos sistemas intervencionistas equipados con la cadena de imágenes con IA Optiq. La cartera ampliada y aprobada respalda una implementación más amplia de imágenes asistidas por IA en entornos de sala de operaciones intervencionistas e híbridas, reforzando la diferenciación competitiva en torno a la calidad de imagen y los flujos de trabajo digitales integrados.

- Mayo de 2025: Olympus recibió la aprobación 510(k) de la FDA para su serie de endoscopios EZ1500, que incorpora tecnología de profundidad de campo extendida y cambios de diseño ergonómico. La aprobación añade presión competitiva en las pilas de visualización utilizadas en cirugía general y procedimientos gastrointestinales, donde la claridad de imagen y el manejo influyen en las decisiones de estandarización en hospitales y centros ambulatorios.

Mercado de Equipos para Quirófano Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado contabiliza el valor del equipo instalado y utilizado dentro de una sala de operaciones para respaldar procedimientos quirúrgicos, desde la preparación del paciente hasta la monitorización e imágenes intraoperatorias. Los ingresos se contabilizan en el punto de venta del equipo y del hardware de sistema relacionado.

Exclusiones del alcance: No contabilizamos la infraestructura hospitalaria general que no está dedicada a la sala de operaciones (como la climatización del edificio, las camas de sala general y las TI no quirúrgicas).

Descripción general de la segmentación

- Por Producto

- Dispositivos de Anestesia

- Sistemas de Imagen Quirúrgica

- Dispositivos Electroquirúrgicos

- Mesas de Operaciones

- Luces Quirúrgicas y de Exploración

- Monitores de Pacientes

- Colgantes y Brazos Médicos

- Sistemas de Evacuación de Humo

- Otros Equipos de Quirófano

- Por Movilidad

- Fijo / Integrado

- Modular / Adaptable

- Móvil / Portátil

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Instalaciones Ambulatorias / Clínicas Especializadas

- Por Especialidad Quirúrgica

- Cirugía General

- Cirugía Ortopédica

- Cirugía Cardiovascular

- Neurocirugía

- Ginecología y Urología

- Otorrinolaringología y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del panorama de la demanda de cirugías y del panorama de la oferta de capacidad instalada en salas de operaciones. Nos referimos a fuentes públicas como la Organización Mundial de la Salud, el Banco Mundial, las estadísticas sanitarias de la OCDE, los CDC de EE. UU. y Eurostat para comprender los volúmenes de procedimientos, la capacidad hospitalaria y la dirección del gasto sanitario, que luego sustentan nuestros supuestos.

En el aspecto de oferta y regulatorio, también revisamos fuentes como las bases de datos de dispositivos y las comunicaciones de seguridad de la FDA de EE. UU., junto con revistas revisadas por pares en ingeniería clínica y biomédica, para rastrear los patrones de adopción de imágenes, estaciones de trabajo de anestesia y monitorización en la sala de operaciones. Se utilizaron informes de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de buena reputación para mapear las categorías de productos y los ciclos de sustitución habituales, y las suscripciones de pago a bases de datos financieros de empresas y patentes ayudaron a verificar la exposición de ingresos y la intensidad de innovación. Estas fuentes son ilustrativas y no exhaustivas, y utilizamos referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra para las nuevas construcciones de salas de operaciones frente a las sustituciones, y cómo cambian los precios cuando los sistemas son modulares, adaptados o móviles. Hablamos con fabricantes, distribuidores, personal de compras hospitalarias y usuarios clínicos en las principales regiones, lo que nos ayudó a poner a prueba los supuestos sobre la demanda de unidades, los precios de venta promedio y la proporción de procedimientos que se están trasladando a entornos ambulatorios.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 22% | APAC: 47% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 19% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los volúmenes de cirugías, el número de salas de operaciones hospitalarias y ambulatorias, y la intensidad típica de equipamiento por sala de operaciones se utilizan para reconstruir el volumen de gasto anual por grandes grupos de productos. En paralelo, ejecutamos aproximaciones ascendentes selectivas utilizando ingresos muestreados de empresas por exposición a productos, verificaciones del canal de distribuidores y una construcción simple de unidades multiplicadas por el precio de venta promedio para algunas categorías de alto valor, con el fin de confirmar la dirección y ajustar los totales cuando aparecen brechas.

Los factores que influyen en el modelo incluyen la combinación de procedimientos electivos frente a los de emergencia, los ciclos de renovación y sustitución de salas de operaciones, la adopción de la cirugía mínimamente invasiva (que cambia las necesidades de imágenes y dispositivos de energía), la configuración promedio del sistema por sala de operaciones (para brazos articulados, luces, mesas y monitores), y la progresión de precios impulsada por mejoras de funciones y agrupación de servicios. Para la previsión, se utiliza un análisis de escenarios en torno al crecimiento de las cirugías, la restricción de los presupuestos de capital y el desplazamiento hacia lo ambulatorio, y la trayectoria final se alinea con los rangos de consenso que hemos escuchado de los participantes del sector. Cuando los datos por país son escasos, los complementamos utilizando indicadores sustitutos como la capacidad de camas hospitalarias y las tendencias del gasto sanitario, y luego verificamos los resultados para la coherencia lógica a nivel regional.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales modelados con señales independientes, como las tendencias de crecimiento de procedimientos, la dirección del gasto de capital hospitalario y el nivel de gasto implícito por sala de operaciones por región, y luego se comprueban los valores atípicos que no se ajustan al comportamiento habitual de las compras. Si un segmento muestra un aumento abrupto o una división regional inusual, revisamos los supuestos y, cuando es necesario, volvemos a contactar a expertos para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el libro de trabajo se revisa en etapas para garantizar que la aritmética, el momento de conversión de divisas y las transiciones año a año sean coherentes, y los supuestos clave se documentan para garantizar la repetibilidad. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en las políticas, interrupciones en el suministro o cambios impulsados por la regulación. Justo antes de la entrega, se realiza una revisión final por parte de los analistas para que las cifras reflejen las últimas señales disponibles.

El tamaño del mercado de equipos de sala de operaciones de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el equipo de sala de operaciones pueden diferir incluso cuando el nombre del tema es el mismo, ya que cada editor elige su propio límite de producto, el momento del año base y el enfoque para los precios y las sustituciones. Consideramos estas diferencias como normales, y luego nos centramos en las pocas decisiones que suelen generar la mayor dispersión.

Las tendencias de volumen de procedimientos, la expansión reportada de hospitales y centros de cirugía ambulatoria, y la intensidad de equipamiento implícita por sala de operaciones son las verificaciones que mantienen el valor de 2025 de Mordor Intelligence vinculado a un alcance de equipamiento claramente definido en lugar de combinar de manera imprecisa categorías hospitalarias adyacentes. Otras estimaciones pueden ser más elevadas si incorporan consumibles quirúrgicos más amplios, incluyen capas de software con gran componente de servicios como equipamiento, o aplican una escalada más rápida del precio de venta promedio sin validarla frente a los ciclos de compra y la adopción de adaptaciones modulares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 48,72 mil millones de USD (2025) | |

| Consultora Global A | 51,85 mil millones de USD (2025) | Utiliza un año base de 2024 y una curva de crecimiento más rápida, y la descripción del alcance es amplia, lo que puede incorporar capas de TI e integración de sala de operaciones adyacentes más allá del hardware de equipamiento principal en algunas partidas. |

| Editorial del Sector B | 42,70 mil millones de USD (2024) | Se basa en un punto de partida de 2024 más bajo y puede aplicar tasas conservadoras de sustitución y actualización en los hospitales, lo que reduce el gasto modelado vinculado a los ciclos de renovación y las adaptaciones modulares. |

La dispersión entre las cifras se explica principalmente por lo que se considera equipo de sala de operaciones frente a soluciones adyacentes, cómo se establece el año base y con qué rapidez se supone que evolucionan la demanda de precios y sustitución. Al mantener los factores de entrada vinculados a señales observables de cirugía y capacidad, y luego verificarlos con validaciones prácticas de proveedores y canales, nuestra cifra final se mantiene trazable a pasos simples que se pueden repetir y auditar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de equipos de quirófano en 2031?

Se prevé que el tamaño del mercado de equipos de quirófano alcance los 64.870 millones de USD en 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Los dispositivos de anestesia controlaron el 54,54% de las ventas de 2025, convirtiéndolos en la categoría de mayor facturación.

¿Qué segmento crece más rápido?

Se proyecta que las soluciones de imagen quirúrgica se expandan a una CAGR del 10,25% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria?

Se espera que los centros de cirugía ambulatoria crezcan a una CAGR del 9,82% a medida que el reembolso ahora cubre procedimientos robóticos complejos.

¿Cómo afectará el Reglamento de Dispositivos Médicos de la UE de 2027 a las adquisiciones?

Los cuellos de botella de recertificación están retrasando los ciclos de renovación europeos hasta que se resuelvan después de diciembre de 2027.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 6,12% hasta 2031, reduciendo la brecha con América del Norte.

Última actualización de la página el: