Tamaño y Cuota del Mercado de Camas Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camas Médicas por Mordor Intelligence

El tamaño del mercado de camas médicas fue valorado en USD 3.840 millones en 2025 y se estima que crecerá desde USD 4.060 millones en 2026 hasta alcanzar USD 5.360 millones en 2031, a una CAGR del 5,73% durante el período de previsión (2026-2031). La demanda está determinada por el envejecimiento de la población en las regiones desarrolladas y la expansión de los modelos de hospitalización domiciliaria que trasladan parte de la atención aguda a entornos residenciales, lo que eleva la importancia de flotas de camas flexibles tanto en canales institucionales como domiciliarios. Los marcos de compra basada en valor y las penalizaciones vinculadas a las condiciones adquiridas en el hospital han convertido la prevención de lesiones por presión y caídas en un elemento central de las decisiones de capital, lo que impulsa la adopción de funciones avanzadas de seguridad y posicionamiento. La creciente carga de enfermedades crónicas como la diabetes, las afecciones cardiovasculares y los trastornos respiratorios sostiene la utilización de días-cama y pone un énfasis continuo en la comodidad, el apoyo a la movilidad y la preparación para el monitoreo. La interoperabilidad de los sensores integrados en las camas y las obligaciones de ciberseguridad influyen en los criterios de compra de los grandes sistemas de salud, ya que las expectativas previas y posteriores a la comercialización para los dispositivos médicos conectados incluyen ahora sólidas listas de materiales de software y gestión de vulnerabilidades.

Conclusiones Clave del Informe

- Por tipo de producto, las camas médicas generales lideraron con una cuota de ingresos del 28,02% en 2025, mientras que se proyecta que las Camas de Cuidados Intensivos se expandan a una CAGR del 7,22% hasta 2031.

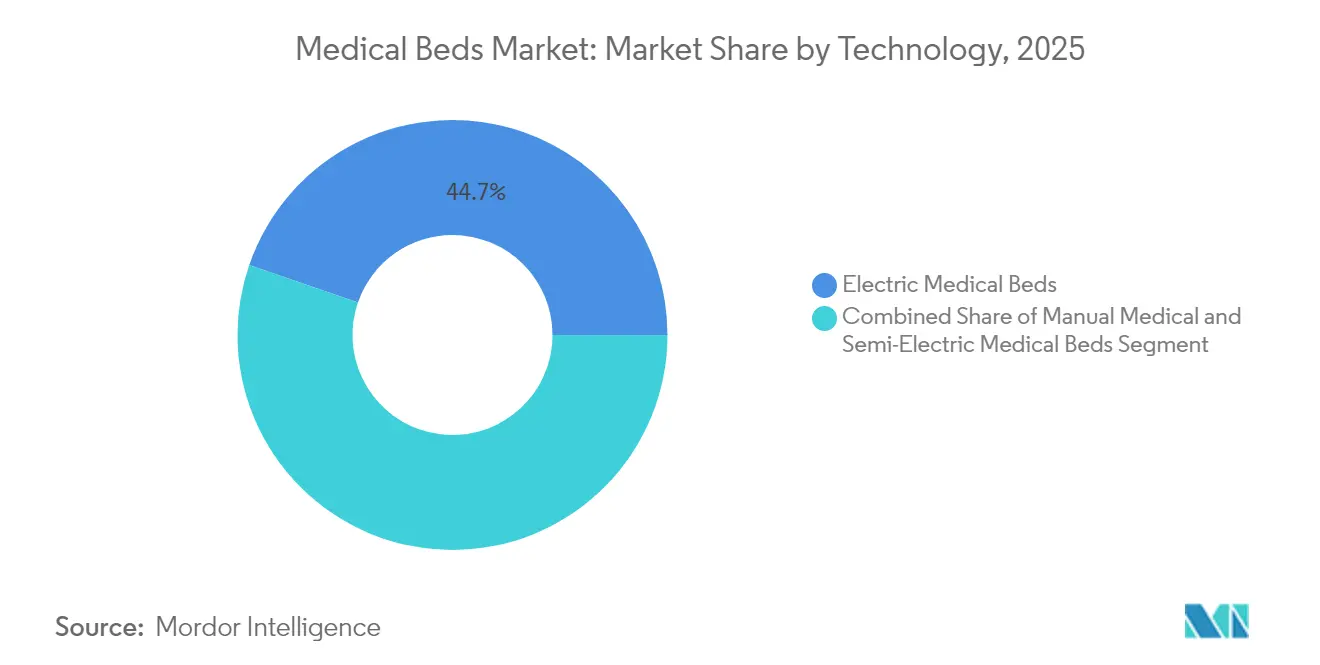

- Por tecnología, las camas médicas eléctricas mantuvieron una cuota del 44,72% en 2025, mientras que se prevé que las Camas Médicas Semieléctricas crezcan a una CAGR del 7,05% hasta 2031.

- Por usuario final, los hospitales e instalaciones sanitarias representaron el 51,84% de la cuota del mercado de camas médicas en 2025, mientras que se proyecta que las Instalaciones de Atención a Largo Plazo registren una CAGR del 8,12% de 2025 a 2031.

- Por geografía, América del Norte retuvo una cuota del 41,93% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Camas Médicas*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Envejecimiento de la Población | +1.5% | Global, concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Aumento de la Prevalencia de Enfermedades Crónicas | +1.3% | Global, con presión aguda en América del Norte, China, India | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Funciones de Camas Inteligentes | +1.2% | América del Norte, Europa, clústeres urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Atención Sanitaria Domiciliaria y Hospitalización en el Hogar | +1.0% | América del Norte lidera, Europa le sigue, expansión piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Penalizaciones por Daños Basadas en Valor que Aceleran la Adopción de Tecnología de Seguridad | +0.8% | Estados Unidos, adopción temprana en el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Mandatos de Manejo Seguro de Pacientes y Escasez de Mano de Obra | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Envejecimiento de la Población

La proporción de personas de 65 años o más está en camino de alcanzar el 16% de la población mundial para 2030, con Japón, Italia y Alemania ya por encima del 23% según los datos de 2024. Esta dinámica de envejecimiento aumenta la intensidad de los días-cama debido al mayor riesgo de caídas, la movilidad reducida y las múltiples comorbilidades que requieren estancias hospitalarias y posagudas más prolongadas. En los Estados Unidos, el grupo con derecho a Medicare se está expandiendo rápidamente, lo que mantiene la presión sobre la capacidad hospitalaria y la disponibilidad de camas en enfermería especializada, ya que los pacientes mayores representan una proporción creciente de los ingresos. Las camas eléctricas y geriátricas con perfiles de baja altura, básculas integradas y funciones de asistencia al cuidador se han convertido en la corriente principal para las instalaciones que se concentran en la atención a personas mayores. Los pagadores y proveedores ven la tecnología de camas como parte de una estrategia para acortar la duración de la estancia y reducir los eventos adversos que generan penalizaciones y riesgo reputacional en el marco de los programas de calidad[1]Administración de Comercio Internacional, "Marruecos – Atención Sanitaria," trade.gov.

Aumento de la Prevalencia de Enfermedades Crónicas

Las enfermedades no transmisibles representan una proporción creciente de los ingresos hospitalarios y las colocaciones a largo plazo, lo que ancla una demanda estable de camas médicas generales y aumenta la necesidad de camas de UCI que admitan monitoreo continuo. Las exacerbaciones agudas de diabetes, EPOC, insuficiencia cardíaca y cáncer suelen implicar reposo prolongado en cama seguido de una rehabilitación por etapas que se beneficia de camas diseñadas para el reposicionamiento frecuente. En las economías emergentes donde la carga de enfermedad se está desplazando hacia las afecciones crónicas, los ciclos de adquisición favorecen las compras a escala de camas eléctricas y semieléctricas para equipar nuevos hospitales públicos. Esta tendencia es más visible donde los programas gubernamentales están ampliando la capacidad rápidamente con un equilibrio entre control de costos y funcionalidad. El énfasis del flujo de trabajo clínico en la prevención de complicaciones se alinea con las funciones que mitigan las lesiones por presión y mejoran una movilización más segura durante la recuperación[2]Indiana Business Journal, "Fabricado en Indiana: Camas Hospitalarias por Hill-Rom Holdings Inc.," ibj.com.

Avances Tecnológicos en Funciones de Camas Inteligentes

Las camas hospitalarias modernas funcionan como nodos de datos dentro de los sistemas clínicos y operativos, con sensores de carga, presión, inclinación y comportamiento de salida de cama que pueden informar tanto las decisiones de atención como las de personal. La predicción de salida de cama y los recordatorios de movilidad ayudan a reducir la necesidad de observación continua, lo que asiste a los equipos que enfrentan escasez de enfermeras y una mayor agudeza de los pacientes. La interfaz con los registros electrónicos respalda la documentación automática de los intervalos de reposicionamiento, lo que fortalece el cumplimiento normativo durante las auditorías y la revisión de reclamaciones. Stryker y Hillrom han ampliado los despliegues de flotas de camas conectadas que permiten paneles de control con métricas de movilidad y rotación a nivel de unidad, aunque los clientes aún enfrentan trabajo de integración porque los estándares de mensajería de dispositivos continúan madurando[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Los primeros adoptantes reportan mejoras en la incidencia de lesiones por presión y menos horas extraordinarias en las unidades de enfermería donde las alertas y la documentación conectadas a las camas están integradas en los flujos de trabajo diarios.

Aumento de la Demanda de Atención Sanitaria Domiciliaria y Hospitalización en el Hogar

Los modelos de hospitalización en el hogar ganaron impulso durante la pandemia y siguen disponibles bajo vías de reembolso reconocidas en los Estados Unidos y partes de Europa. Los programas requieren camas que ofrezcan funcionalidad clínica en un espacio más reducido con controles fáciles de usar para pacientes y cuidadores familiares. En los Estados Unidos, la participación en el programa de Atención Hospitalaria Aguda en el Hogar se expandió a lo largo de 2024, y los sistemas hospitalarios continúan gestionando en el hogar afecciones que tradicionalmente se trataban en salas de hospitalización. Los proveedores de equipos médicos duraderos enfrentan presiones de coordinación y margen debido a los requisitos de entrega e instalación rápidas, lo que aumenta el valor de los diseños semieléctricos simplificados para el entorno domiciliario. Con el tiempo, se espera que el canal institucional concentre camas avanzadas con monitoreo extenso, mientras que el canal domiciliario escala volúmenes con conjuntos de funciones híbridas que cumplen los umbrales de cobertura[4]Asociación de Hospitales y Sistemas de Salud de Oregón, "Hospitales de Oregón al Límite," oregonhospitals.org.

Análisis del Impacto de las Restricciones del Mercado de Camas Médicas*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Camas Médicas Avanzadas (Carga del Costo Total de Propiedad) | -0.9% | Global, agudo en mercados sensibles al precio en América Latina, Oriente Medio y África, Asia del Sur | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Estrictas y Normas de Seguridad | -0.5% | Global, mayor carga de cumplimiento en los Estados Unidos (FDA) y la Unión Europea (MDR) | Largo plazo (≥ 4 años) |

| Reembolso Limitado para Camas de Atención Domiciliaria y a Largo Plazo | -0.7% | Estados Unidos y Europa, variabilidad de pagadores en Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de Interoperabilidad de la Internet de las Cosas Médicas y Ciberseguridad | -0.6% | Estados Unidos (FDA), Unión Europea (MDR), global para dispositivos en red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Camas Médicas Avanzadas

Las camas de UCI avanzadas y las camas eléctricas con terapia de rotación integrada y conectividad de red conllevan mayores desembolsos de capital que los modelos manuales o semieléctricos básicos. En los sistemas de salud con presupuestos limitados, estas adquisiciones compiten con otras prioridades como equipos de diagnóstico por imagen, equipos quirúrgicos y medicamentos, lo que ralentiza los ciclos de actualización fuera de las instalaciones insignia. El costo total de propiedad abarca mantenimiento, repuestos, licencias de software y capacitación del personal, y las deficiencias en las capacidades de ingeniería biomédica in situ pueden prolongar el tiempo de inactividad cuando se requiere el servicio del proveedor. El arrendamiento y el alquiler pueden mitigar los picos de capital al tiempo que introducen costos recurrentes que se acumulan a lo largo de los períodos contractuales. El resultado es una división en los patrones de adopción, ya que las camas premium se concentran en instituciones terciarias y privadas, mientras que las instalaciones de nivel medio se centran en opciones duraderas y rentables para ampliar la capacidad.

Reembolso Limitado para Camas de Atención Domiciliaria y a Largo Plazo

La cobertura en atención aguda está bien definida, mientras que el reembolso para camas de atención domiciliaria y a largo plazo varía según el pagador y la jurisdicción. La Parte B de Medicare reembolsa las camas hospitalarias para uso domiciliario cuando es médicamente necesario, pero el coseguro, los límites y las normas de documentación determinan la asequibilidad para el paciente y los flujos de trabajo del proveedor. La cobertura privada a menudo refleja los criterios de Medicare, y la variabilidad a nivel estatal conduce a diferencias en el acceso para necesidades clínicas similares. En Europa, el rango abarca desde un apoyo integral en algunos países hasta pruebas de recursos o listas de espera en otros, lo que complica las previsiones de los proveedores y la planificación del inventario. Los fabricantes responden con niveles de productos que cumplen los umbrales de necesidad médica a precios más bajos, reservando las funciones avanzadas para los compradores institucionales donde la integración justifica la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Camas Médicas

Por Tipo de Producto:

Los Segmentos General y de UCI Impulsan Trayectorias de Crecimiento DivergentesLas Camas Médicas Generales mantuvieron una cuota del 28,02% del tamaño del mercado de camas médicas en 2025, lo que refleja su amplio despliegue en salas médico-quirúrgicas, unidades de paso intermedio y entornos de rehabilitación donde predomina la agudeza moderada. Estas camas hacen hincapié en la durabilidad, la facilidad de limpieza y las funciones esenciales como el ajuste de altura, el posicionamiento de Trendelenburg y las barandillas laterales estandarizadas que se alinean con las políticas de prevención de caídas. La adquisición en esta categoría se concentra en ciclos de reemplazo por lotes o de expansión, donde los compradores ponderan los descuentos por volumen, los términos de garantía y las garantías de sustitución junto con el precio inicial. Los hospitales que ejecutan planes de renovación plurianuales a menudo estandarizan en unos pocos modelos para optimizar los inventarios de repuestos y la capacitación del personal. Los modelos pediátricos y geriátricos adaptan el factor de forma general a las necesidades específicas de cada edad, mientras que las camas de parto anclan las salas de obstetricia con posicionamiento que respalda los protocolos clínicos.

Se proyecta que las Camas de Cuidados Intensivos crezcan a una CAGR del 7,22% hasta 2031, a medida que los sistemas mantienen la capacidad de cuidados críticos por encima de los niveles prepandémicos e incorporan capacidades que admiten monitoreo complejo. Las camas de UCI integran posicionamiento avanzado, compatibilidad con diagnóstico por imagen y conexiones para dispositivos cardíacos y respiratorios, lo que genera primas de precio vinculadas a su papel en la atención de alta agudeza. Los presupuestos de expansión de cuidados críticos en Europa, Asia-Pacífico y partes de Oriente Medio han priorizado las adiciones de UCI, lo que favorece a los proveedores con fiabilidad demostrada y cobertura de servicio. Las camas de parto continúan siguiendo las tendencias de natalidad locales con una demanda estable en los centros de maternidad, mientras que las unidades pediátricas y geriátricas atienden a instalaciones especializadas con características de diseño que reducen la ansiedad y las caídas. Las mesas quirúrgicas o de quirófano y las camillas de transporte completan la categoría, con un crecimiento alineado con los volúmenes de procedimientos y la optimización del rendimiento en los departamentos perioperatorios y de urgencias, lo que continúa dando forma al mercado de camas médicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología:

Las Camas Semieléctricas Ganan Terreno por su Atractivo en Términos de RentabilidadLas Camas Médicas Eléctricas representaron una cuota del 44,72% del mercado en 2025, impulsadas por la automatización que reduce la fatiga del cuidador y admite el posicionamiento preciso del paciente para las intervenciones. Estas plataformas se conectan con los sistemas de llamada de enfermería y de registros médicos electrónicos, y un solo botón puede ajustar el respaldo, la sección de rodillas y la altura general para adaptarse a las tareas clínicas y la comodidad del paciente. Los hospitales obtienen ganancias operativas cuando el posicionamiento automatizado acorta las tareas rutinarias de los equipos de enfermería en grandes salas. Se prevé que las Camas Médicas Semieléctricas crezcan a una CAGR del 7,05% hasta 2031, a medida que las instalaciones eligen configuraciones híbridas que ofrecen ergonomía clave a un precio de compra más bajo. Este equilibrio resulta atractivo para los proveedores de atención a largo plazo y los hospitales comunitarios que deben ampliar la capacidad controlando los presupuestos de capital en el mercado de camas médicas.

Las Camas Médicas Manuales siguen siendo relevantes en los inventarios de emergencia y en entornos con soporte técnico limitado, porque la simplicidad mecánica permite una larga vida útil y un mantenimiento mínimo. La selección de tecnología también refleja las regulaciones laborales, ya que las normas de manejo seguro de pacientes aumentan el valor del ajuste de altura y el movimiento motorizado para la prevención de lesiones. Las jurisdicciones con requisitos definidos de manejo seguro de pacientes muestran una adopción más rápida de plataformas eléctricas como parte de las estrategias de salud ocupacional para reducir las lesiones musculoesqueléticas entre el personal de enfermería. Las regiones con normas menos prescriptivas a menudo avanzan hacia opciones semieléctricas como una vía de mejora que equilibra la ergonomía, las necesidades de capacitación y el costo total durante la vida útil de la cama en el mercado de camas médicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

Las Instalaciones de Atención a Largo Plazo Emergen como el Canal de Mayor CrecimientoLos Hospitales e Instalaciones Sanitarias representaron una cuota del 51,84% del tamaño del mercado de camas médicas en 2025, lo que refleja una mayor agudeza y sólidos presupuestos de capital que respaldan configuraciones premium. La escala de adquisición a través de organizaciones de compras grupales y contratos directos respalda flotas estandarizadas y ciclos de reemplazo predecibles, lo que ayuda a los grandes sistemas a gestionar el mantenimiento y los repuestos. El canal hospitalario valora la preparación para la integración del monitoreo y la documentación clínica para capturar métricas de calidad y evitar penalizaciones relacionadas con daños. Se proyecta que las Instalaciones de Atención a Largo Plazo crezcan a una CAGR del 8,12% hasta 2031, a medida que las políticas de envejecimiento en el lugar amplían la demanda de camas de enfermería especializada y viviendas asistidas. Las instalaciones actualizan de camas manuales a semieléctricas o eléctricas para apoyar la retención de cuidadores y la seguridad de los residentes, lo que es central para las calificaciones de calidad y el reembolso en el mercado de camas médicas.

Los Proveedores de Atención Sanitaria Domiciliaria coordinan alquileres y compras para pacientes que hacen la transición de estancias hospitalarias a la recuperación en el hogar, lo que impulsa la preferencia por marcos compactos y fáciles de montar con interfaces de control simples. El canal está muy fragmentado y opera bajo normas de pago variadas, lo que refuerza la sensibilidad al precio y el énfasis en la fiabilidad para el transporte y la instalación. Los servicios médicos de urgencias representan una porción menor de la demanda, centrada en camillas y camas de transporte donde las características se centran en el peso, la maniobrabilidad y la compatibilidad con las sujeciones de los vehículos. Las inversiones en estas categorías siguen los calendarios de reemplazo de flotas y la integración de materiales más ligeros que admiten el levantamiento por un solo operador. En todos los usuarios finales, las instalaciones que invierten en equipos para reducir el manejo manual reportan una mejor retención del personal, lo que subraya la dimensión de factores humanos en las decisiones de capital en el mercado de camas médicas.

Análisis Geográfico

Mercado de Camas Médicas en América del Norte

América del Norte tuvo una participación del 41,93% en el tamaño del mercado de camas médicas en 2025, respaldada por un alto gasto tecnológico por cama y regulaciones que vinculan sanciones económicas a eventos adversos. El Programa de Reducción de Condiciones Adquiridas en Hospitales de los Estados Unidos descuenta el reembolso por úlceras por presión y caídas en hospitales con tasas superiores a la mediana nacional, lo que refuerza el argumento a favor de características que reducen lesiones y apoyan la movilización segura. Canadá y México añaden crecimiento a través de expansiones del sistema público e inversiones en hospitales privados, con la región inclinándose hacia la sustitución y la actualización tecnológica en lugar de nuevas adiciones netas de camas. La escasez de mano de obra, particularmente entre enfermeras y auxiliares de enfermería certificados, aumenta la demanda de automatización y monitoreo que libera tiempo del personal para la atención de mayor complejidad. Los sistemas de salud en múltiples estados han reportado tasas de vacantes persistentes, lo que integra aún más el diseño de camas en las estrategias de gestión de la fuerza laboral en el mercado de camas médicas.

Mercado de Camas Médicas en Europa

Europa contribuyó con una participación significativa de los ingresos de 2024, con Alemania, el Reino Unido, Francia e Italia como pilares fundamentales. El Reglamento Europeo de Dispositivos Médicos ha elevado las obligaciones de evaluación clínica y vigilancia poscomercialización, lo que favorece a las empresas con los recursos necesarios para cumplir con los requisitos de documentación y auditoría. El marco de Grupos Relacionados por el Diagnóstico de Alemania continúa recompensando las mejoras de eficiencia que acortan los tiempos de rotación y reducen las complicaciones, lo que respalda la inversión en características de movilidad y prevención. Los presupuestos de capital del Reino Unido siguen siendo ajustados, lo que modera la sustitución de camas de UCI fuera de los centros especializados, mientras que los países del sur de Europa priorizan la incorporación de camas básicas para mejorar el acceso. Las normas de salud ocupacional sobre la manipulación segura de pacientes varían entre países, lo que influye en la velocidad de migración de plataformas manuales a plataformas motorizadas en el mercado de camas médicas.

Mercado de Camas Médicas en Asia-Pacífico, Oriente Medio y África, y América del Sur

Se proyecta que Asia-Pacífico crecerá a una CAGR del 6,18% hasta 2031, liderado por la inversión en infraestructura en China, India y el Sudeste Asiático. El plan Healthy China 2030 de China enfatiza la expansión de hospitales en ciudades de segundo y tercer nivel, lo que ha dado lugar a grandes licitaciones que favorecen a los proveedores con ensamblaje local o asociaciones nacionales. El programa Ayushman Bharat de India está modernizando los centros de salud y bienestar y los hospitales de distrito, lo que impulsa la demanda de camas semieléctricas con ergonomía confiable a precios accesibles. Japón sigue siendo un mercado maduro con demanda de reemplazo e integración avanzada de monitoreo impulsada por su demografía envejecida, mientras que el segmento de hospitales privados de Australia continúa invirtiendo en configuraciones premium. Oriente Medio y África y América del Sur representaron colectivamente menos de una quinta parte de los ingresos de 2024, pero muestran una expansión constante a medida que los gobiernos financian la construcción de hospitales y los operadores privados desarrollan centros especializados que adquieren camas de UCI y quirúrgicas según especificaciones internacionales en el mercado de camas médicas.

Panorama Competitivo

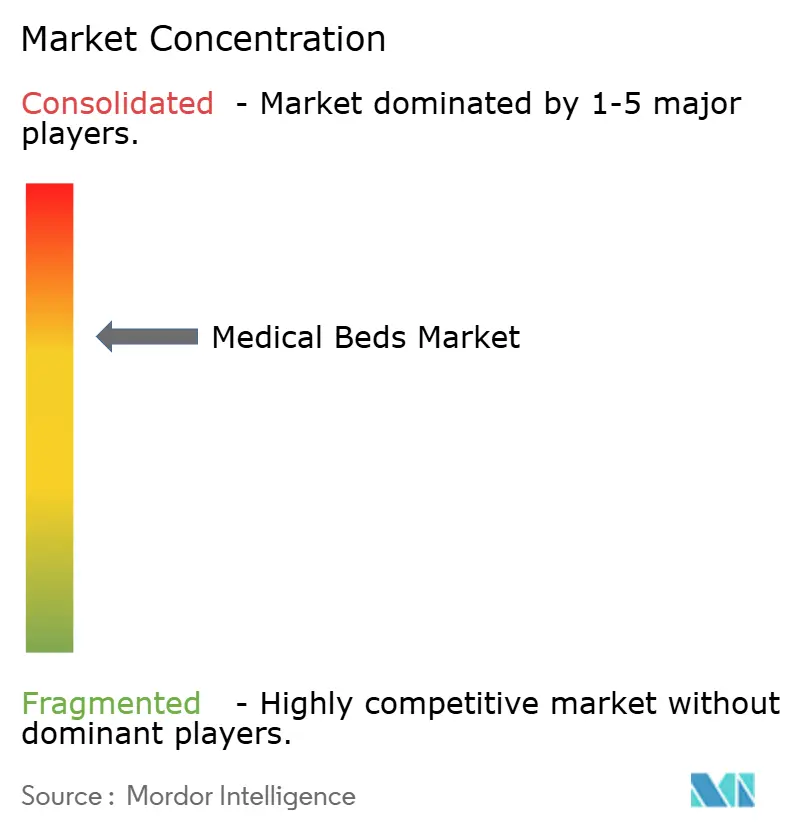

El mercado de camas médicas sigue siendo moderadamente concentrado, ya que los cinco principales fabricantes ostentan una cuota global estimada del 45% al 50%. Los grandes actores establecidos aprovechan su escala en investigación y desarrollo, asuntos regulatorios, servicio multinacional y cumplimiento de las normas que rigen la seguridad y la ciberseguridad de los dispositivos en red. El cumplimiento de las expectativas de diseño para uso domiciliario, como la IEC 60601-1-11, es cada vez más relevante a medida que se expanden los modelos de hospitalización en el hogar, y los actores establecidos pueden absorber los costos asociados de pruebas y documentación. Las estrategias competitivas a menudo enfatizan ecosistemas que agrupan camas con equipos de manejo de pacientes, sistemas de llamada de enfermería y análisis de datos, lo que eleva los costos de cambio a nivel del sistema de salud.

Los especialistas regionales, como los fabricantes japoneses y europeos, defienden su cuota mediante la agilidad en la personalización y el servicio receptivo, lo que les permite ganar licitaciones públicas que favorecen el contenido local y los plazos de entrega cortos. Las asociaciones y el ensamblaje local son comunes para navegar los aranceles y el riesgo cambiario en los mercados emergentes, donde la escala y la fiabilidad en la entrega determinan las adjudicaciones. Las hojas de ruta de productos muestran un cambio de la innovación mecánica a la integración de sensores y las funciones de software, incluida la detección de caídas y el mapeo de presión que sugieren intervalos de reposicionamiento. Los proveedores que demuestran conectividad segura de dispositivos y flujos de trabajo claros de gestión de vulnerabilidades se alinean con las expectativas más estrictas de los reguladores para los dispositivos conectados. Estas exigencias dan forma a los criterios de adquisición en el mercado de camas médicas, ya que los equipos de tecnología de la información de los compradores evalúan la postura de seguridad de los dispositivos junto con los beneficios clínicos.

Las consideraciones de privacidad de datos y seguridad de la información sanitaria aumentan la importancia de las normas y marcos en todas las jurisdicciones. En los Estados Unidos, los requisitos de la Ley de Portabilidad y Responsabilidad del Seguro Médico rigen el manejo de la información sanitaria protegida, lo que influye en cómo se almacenan y comparten los datos generados por las camas. En Europa, el Reglamento General de Protección de Datos establece obligaciones para el tratamiento de datos personales, y los proveedores documentan enfoques de anonimización o seudonimización para respaldar el cumplimiento durante el análisis y el monitoreo del comportamiento de los usuarios. A medida que las camas se integran más profundamente en los sistemas clínicos, los equipos de adquisición evalúan la alineación de interoperabilidad con los estándares en evolución para la mensajería de dispositivos, junto con la ciberseguridad y la gobernanza de datos para los despliegues de flotas completas. Estos temas atraviesan el mercado de camas médicas a medida que los compradores ponderan la seguridad, la integración, la privacidad y el costo total en las decisiones de plataforma.

Líderes de la Industria de Camas Médicas

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

Arjo AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Camas Médicas

- Amico Group of Companies

- Antano Group

- Arjo AB

- Baxter

- Besco Medical Ltd.

- Betten Malsch GmbH

- Drive DeVilbiss Healthcare

- Famed Żywiec Sp. z o.o.

- Favero Health Projects S.p.A.

- Gendron

- Getinge

- GF Health Products, Inc. (Basic American)

- Haelvoet NV

- Howard Wright Ltd.

- Invacare

- Joerns Healthcare

- Stiegelmeyer

- LINET Group

- Lojer Group

- Malvestio S.p.A.

- Medline Industries

- Narang Medical Ltd.

- Paramount Bed Co., Ltd.

- Pardo (Grupo Industrias Pardo)

- Savion Industries

- Stryker

- Völker GmbH

Leer el Análisis de las Empresas del Mercado de Camas Médicas

Desarrollos Recientes de la Industria en el Mercado de Camas Médicas

- Julio de 2025: SonderCare lanzó camas hospitalarias domiciliarias certificadas para apoyar a 16 millones de personas mayores de ingresos medios que enfrentan una crisis de atención a largo plazo.

- Febrero de 2025: Agiliti, fabricante y proveedor de soluciones de dispositivos médicos para la industria sanitaria de los Estados Unidos, lanzó Essentia, un bastidor de cama versátil y de múltiple agudeza diseñado para atender a una amplia gama de pacientes en diferentes entornos hospitalarios.

Mercado de Camas Médicas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de camas médicas como todas las camas de atención al paciente de nueva fabricación vendidas a hospitales, centros de cuidados a largo plazo, instalaciones quirúrgicas ambulatorias y distribuidores autorizados de salud domiciliaria. Estas camas incluyen marcos manuales, semieléctricos y totalmente eléctricos equipados con barandillas laterales estándar, ajustabilidad de cabecera y piecera, y plataformas de colchón diseñadas para uso clínico.

Los muebles como camillas, divanes de exploración, reacondicionamientos en alquiler y colchones inteligentes no clínicos no se contabilizan, de modo que nos mantenemos enfocados exclusivamente en camas de pacientes de uso específico.

Descripción general de la segmentación

- Por Tipo de Producto

- Camas Médicas Generales

- Camas de Cuidados Intensivos

- Camas de Parto

- Camas Pediátricas

- Camas Geriátricas

- Camas Quirúrgicas / de Quirófano

- Camillas de Transporte

- Por Tecnología

- Camas Médicas Manuales

- Camas Médicas Eléctricas

- Camas Médicas Semieléctricas

- Por Usuario Final

- Hospitales e Instalaciones Sanitarias

- Proveedores de Atención Sanitaria Domiciliaria

- Instalaciones de Atención a Largo Plazo

- Servicios Médicos de Urgencias

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con responsables de adquisiciones hospitalarias en Estados Unidos, Alemania, India y Brasil, ingenieros biomédicos de alto nivel en redes de distribuidores regionales y gerentes de producto de los cinco principales fabricantes. Sus perspectivas sobre los precios de venta promedio, las curvas de adopción de características y los ciclos de reacondicionamiento nos ayudaron a conciliar los hallazgos documentales y someter a prueba de estrés los supuestos clave.

Investigación documental

Primero recopilamos insumos estructurales de fuentes de nivel 1 sin restricciones, como las tablas de densidad de camas hospitalarias de la OMS, las Estadísticas de Salud de la OCDE, los anuarios demográficos de las Naciones Unidas y los paneles de gasto de capital de los U.S. Centers for Medicare & Medicaid Services, que nos permitieron perfilar el stock instalado y los factores desencadenantes de reemplazo en distintas regiones. Los informes de asociaciones comerciales, las revistas revisadas por pares sobre prevención de lesiones por presión y los códigos de envío de UN Comtrade enriquecieron las señales de tendencia sobre los flujos transfronterizos.

Los analistas de Mordor consultaron posteriormente D&B Hoovers para obtener ingresos de proveedores, Dow Jones Factiva para adjudicaciones de contratos y avisos de retiro voluntario, con el fin de comprender los cambios en precios y regulaciones. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a las verificaciones de datos, la validación de conceptos y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte las normas de densidad de camas (camas por cada 1.000 habitantes), las admisiones proyectadas y los intervalos de reemplazo promedio en demanda anual, que luego se alinea con consolidaciones ascendentes de proveedores y verificaciones muestreadas de ASP × volumen. Las variables que guían el modelo incluyen el crecimiento de la población envejeciente, el gasto en salud per cápita, la duración promedio de la estancia, las tasas de penetración de camas inteligentes, el financiamiento regulatorio para la expansión de cuidados críticos y los programas de construcción de hospitales públicos y privados. La regresión multivariante con análisis de escenarios captura cómo cada factor impulsa la demanda, mientras que las brechas en los totales ascendentes se subsanan mediante interpolación conservadora de datos faltantes por país.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza y anomalías, así como por una revisión por pares de múltiples etapas antes de su aprobación. Los informes se actualizan cada doce meses, con destellos intermedios si ocurren eventos materiales, como cambios importantes en los reembolsos; un analista verifica todos los números justo antes de la entrega al cliente.

Por qué la línea de base de camas hospitalarias de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas manejan diferentes categorías de camas, lógicas de precios y cadencias de actualización.

Nuestro equipo señala estos factores desde el principio para que los usuarios puedan ver dónde podrían dividirse los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Factor principal de brecha |

|---|---|---|

| USD 4,81 B (2025) | Mordor Intelligence | |

| USD 4,38 B (2025) | Global Consultancy A | Excluye camas de salud domiciliaria e ignora la demanda de reemplazo |

| USD 5,23 B (2025) | Industry Association B | Incluye accesorios y flotas de alquiler, utiliza encuesta a proveedor de fuente única |

| USD 5,29 B (2025) | Trade Journal C | Aplica un crecimiento plano del ASP y se actualiza solo cada tres años |

En conjunto, la comparación muestra que la rigurosa selección de alcance de Mordor, los insumos actualizados anualmente y el modelado de doble vía producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de camas médicas hasta 2031?

El tamaño del mercado de camas médicas es de USD 4.060 millones en 2026 y se proyecta que alcance USD 5.360 millones en 2031, lo que refleja una CAGR del 5,73%.

¿Qué categorías de productos lideran y crecen más rápido dentro del mercado de camas médicas?

Las Camas Médicas Generales lideraron con una cuota de ingresos del 28,02% en 2025, mientras que se proyecta que las Camas de Cuidados Intensivos crezcan a una CAGR del 7,22% hasta 2031.

¿Qué tecnologías son las más adoptadas por los compradores en el mercado de camas médicas?

Las Camas Médicas Eléctricas mantuvieron una cuota del 44,72% en 2025 y se prevé que las Camas Médicas Semieléctricas se expandan a una CAGR del 7,05%, lo que refleja el equilibrio entre automatización y costo.

¿Qué segmento de usuario final se expande más rápido en el mercado de camas médicas?

Se proyecta que las Instalaciones de Atención a Largo Plazo crezcan a una CAGR del 8,12% hasta 2031, mientras que los Hospitales e Instalaciones Sanitarias siguen siendo el grupo de clientes más grande con una cuota del 51,84% en 2025.

¿Qué regiones muestran el mayor impulso en el mercado de camas médicas?

América del Norte mantuvo una cuota del 41,93% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,18% hasta 2031 sobre la base de una inversión sostenida en infraestructura.

¿Qué regulaciones influyen más en las decisiones de compra en el mercado de camas médicas?

Los hospitales ponderan el cumplimiento de las políticas de reducción de daños y manejo seguro de pacientes, así como la ciberseguridad de los dispositivos y las regulaciones de dispositivos médicos, que determinan los requisitos de funciones y la preparación para la integración.

Última actualización de la página el: