Tamaño y Participación del Mercado de Muebles en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 139.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 202.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Muebles en Línea por Mordor Intelligence

Se espera que el tamaño del mercado global de muebles en línea aumente de 131,40 mil millones de USD en 2025 a 139,50 mil millones de USD en 2026 y alcance los 202,33 mil millones de USD para 2031, creciendo a una CAGR del 7,72% durante el período 2026-2031. La adopción de la realidad aumentada y la visualización 3D está mejorando la confianza en las compras y reduciendo las devoluciones en categorías complejas, mientras que las opciones de pago en cuotas están aumentando la conversión y el valor promedio de los pedidos en compras de alto valor. Las capacidades logísticas que combinan el microfulfillment, la compra en línea con recogida en tienda y los servicios de entrega especializada están desbloqueando el crecimiento de los productos voluminosos al reducir la fricción en la entrega y el riesgo de daños. Los mercados de comercio electrónico mantienen ventajas de escala en tráfico y confianza. Sin embargo, las marcas directas al consumidor con gran cantidad de datos están expandiéndose más rápido a medida que capturan márgenes, controlan la comercialización y personalizan la experiencia con datos propios. Las dinámicas regionales están divergiendo, con América del Norte manteniendo la mayor base y Asia-Pacífico expandiéndose al ritmo más rápido, impulsado por la creciente adopción de teléfonos inteligentes y la infraestructura de mercados digitales. La atención regulatoria sobre las finanzas al consumidor, la privacidad de datos y la sostenibilidad está dando forma al diseño del proceso de pago y a los programas de devoluciones, especialmente a medida que las autoridades aumentan la supervisión de las prácticas de compra ahora y pago después y exigen una autenticación más sólida[1]"Integración de Compra Ahora Paga Después: La Guía Completa para Comerciantes 2026," Guía Paymid, paymid.com.

Conclusiones Clave del Informe

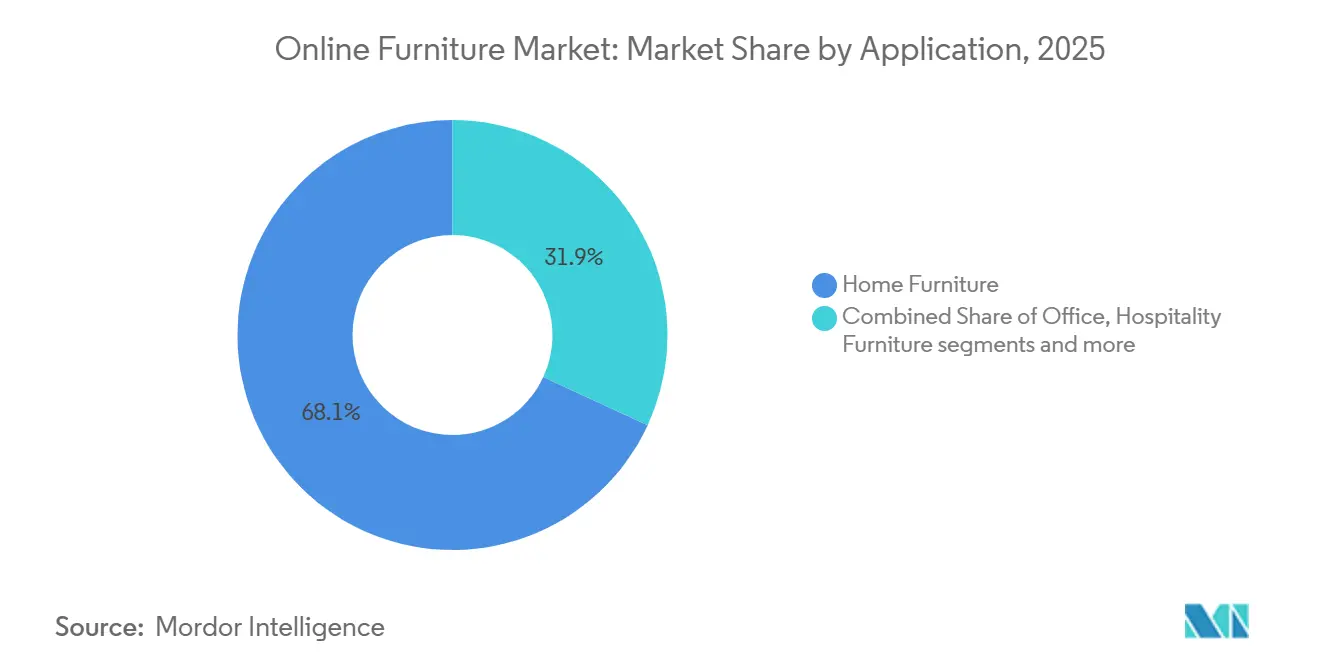

- Por aplicación, los muebles para el hogar lideraron con una participación de ingresos del 68,11% en 2025, mientras que se espera que los muebles de oficina se expandan a una CAGR del 8,78% hasta 2031.

- Por rango de precio, el segmento de gama media representó el 44,13% del mercado de muebles en línea en 2025, mientras que se prevé que el segmento premium se expanda a una CAGR del 9,58% hasta 2031.

- Por material, la madera representó una participación del 44,35% del mercado de muebles en línea en 2025, mientras que se proyecta que el plástico y los polímeros avancen a una CAGR del 8,18% hasta 2031.

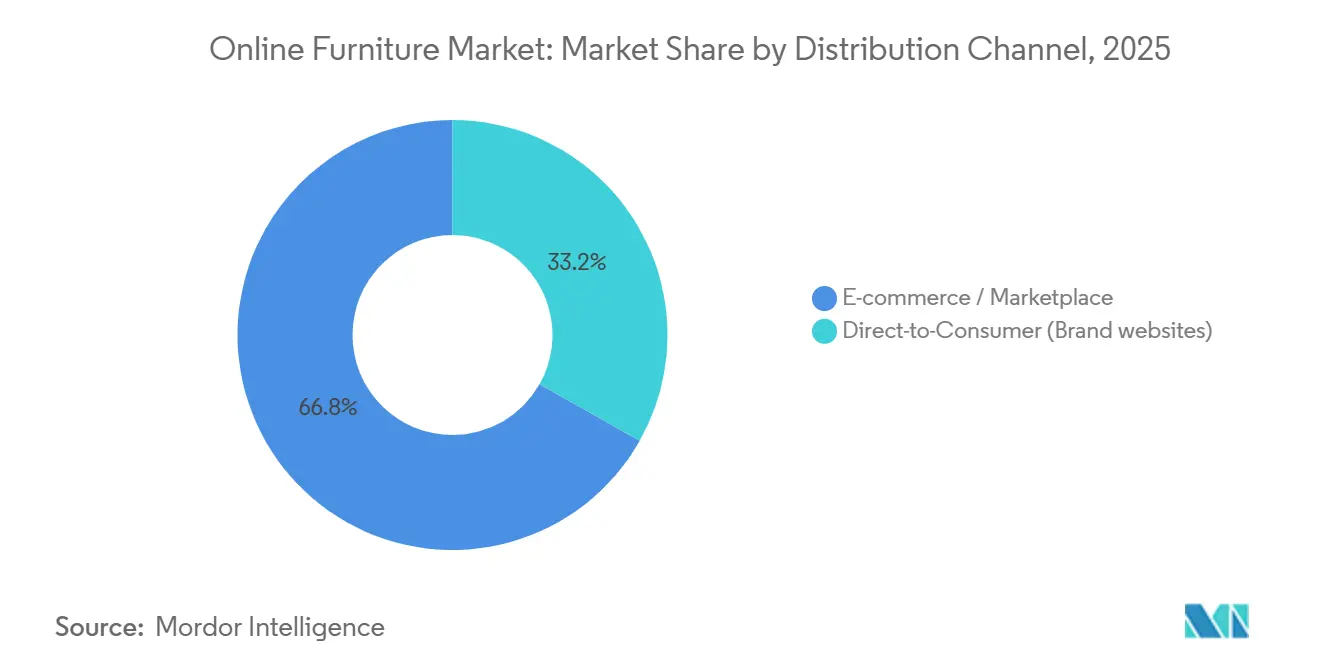

- Por canal de distribución, los mercados de comercio electrónico capturaron el 66,81% del mercado de muebles en línea en 2025, mientras que se espera que el canal directo al consumidor se expanda a una CAGR del 10,02% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 36,17% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de visualización en RA/3D impulsa la conversión y reduce las devoluciones | 1.50% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| La flexibilidad de pago (compra ahora paga después/cuotas) aumenta la conversión y el valor promedio de los pedidos para compras de alto valor | 2.00% | América del Norte, con expansión hacia Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| La logística omnicanal (entrega especializada, compra en línea con recogida en tienda, microfulfillment) reduce la fricción para artículos voluminosos | 1.30% | Global, con adopción madura en América del Norte; recuperación en Asia-Pacífico | Mediano plazo (2-4 años) |

| El aumento de la penetración de internet y teléfonos inteligentes y el alcance de los mercados en línea amplían la demanda potencial | 2.50% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Los asistentes de diseño de interiores con inteligencia artificial permiten la agrupación de productos en el carrito y la visualización de habitaciones completas | 1.00% | América del Norte y Europa como primeros adoptantes; Asia-Pacífico siguiendo | Corto a mediano plazo |

| Las plataformas de reventa y reacondicionamiento circular amplían la oferta y la confianza para compradores conscientes del valor | 0.90% | Europa liderando, América del Norte acelerando; incipiente en Asia-Pacífico | Mediano a largo plazo |

| Fuente: Mordor Intelligence | |||

La Adopción de Visualización en RA/3D Impulsa la Conversión y Reduce las Devoluciones

Las herramientas de configuración en realidad aumentada y 3D han pasado de ser proyectos piloto a convertirse en habilitadores centrales de compra para el mercado de muebles en línea, aumentando la conversión en categorías de alta consideración al hacer que el tamaño, la tela y el ajuste sean tangibles en dispositivos móviles y de escritorio. Los minoristas que utilizan 3D interactivo y realidad aumentada reportan valores de carrito más altos a medida que los compradores previsualizan acabados premium en su hogar y ganan confianza para mejorar sus elecciones cuando las opciones son visibles en contexto. Los estudios de caso en categorías modulares muestran que las tasas de entrega en el primer intento mejoran cuando los clientes configuran las piezas con precisión antes de finalizar la compra, lo que reduce los costosos ciclos de reentrega y el riesgo de daños. A medida que los minoristas integran planificadores de habitaciones y visualización 3D en las páginas de detalle de productos, las tasas de devolución disminuyen porque los principales motivos de fallo están relacionados con la discrepancia de tamaño y color que la realidad aumentada aborda. Los minoristas también están optimizando la creación de contenido de productos generando activos 3D escalables en lugar de costosas fotografías, lo que acelera las actualizaciones de surtido y respalda pruebas A/B más rápidas de imágenes para impulsar los clics. El trabajo de estandarización en torno a la precisión de medición está emergiendo y probablemente fortalecerá la confianza del consumidor a medida que maduren los estándares de precisión para la representación dimensional, especialmente para piezas grandes que tensionan las operaciones de última milla.

Flexibilidad de Pago (Compra Ahora Paga Después/Cuotas) Aumenta la Conversión y el Valor Promedio de los Pedidos para Compras de Alto Valor

Las opciones de pago en cuotas se han convertido en un requisito básico para el mercado de muebles en línea, donde los valores promedio de los tickets son altos y las decisiones de compra implican compensaciones de financiamiento. Los minoristas que añaden la opción de compra ahora paga después en el proceso de pago reportan ganancias medibles en conversión y valor promedio de los pedidos, porque el esquema de cuotas reduce la fricción para compras de entre USD 500 y USD 5.000 que de otro modo causarían el abandono del carrito. Los líderes de categoría están ampliando asociaciones en distintos mercados para ampliar el acceso, como lo demuestran los programas de expansión de compra ahora paga después que atienden a consumidores regulados con opciones de plazo[2]"Affirm expande la opción de compra ahora paga después de Wayfair al Reino Unido y Canadá," eCommerceNews UK, ecommercenews.uk. Las marcas directas al consumidor también están integrando la compra ahora paga después para captar compradores con alta intención en el momento de la consideración, con programas que ofrecen planes de pago en cuatro cuotas a corto plazo y ventanas de financiamiento más largas en el proceso de pago. Aunque los reguladores están aumentando el escrutinio sobre las comisiones por mora y la transparencia en la suscripción, el cumplimiento en torno a divulgaciones claras y la autenticación se alinea con los objetivos de protección al consumidor y fortalece la confianza en una categoría donde muchas compras coinciden con eventos importantes de la vida. A medida que la adopción se profundiza, la compra ahora paga después se convierte menos en una promoción y más en una capa de conversión que las marcas deben optimizar mediante pruebas A/B de la ubicación de la oferta, la presentación de tasas y los flujos de elegibilidad para proteger el margen mientras capturan volumen incremental.

Logística Omnicanal (Entrega Especializada, Compra en Línea con Recogida en Tienda, Microfulfillment) Reduce la Fricción para Artículos Voluminosos

Los muebles voluminosos y frágiles requieren una orquestación logística precisa que ahora abarca salas de exposición, tiendas oscuras, microfulfillment y socios especializados de última milla. La última milla puede representar más de la mitad del costo total de envío para bienes grandes y voluminosos, razón por la cual la optimización de rutas, la programación de citas y la comunicación proactiva se han convertido en elementos de servicio decisivos para el mercado de muebles en línea. Los minoristas líderes combinan escaparates físicos con fulfillment local para acortar distancias y reducir la manipulación, mejorando la velocidad para artículos de alto valor mientras ofrecen experiencias táctiles que aumentan la conversión. Las marcas utilizan plataformas de orquestación y socios de entrega para aumentar las tasas de éxito en el primer intento, al tiempo que incorporan el ensamblaje y la colocación en la habitación elegida como parte central de la promesa para mayor satisfacción y menores devoluciones. La compra en línea con recogida en tienda sigue siendo una valiosa función de flexibilidad que también impulsa compras adicionales durante la recogida, convirtiéndola en una táctica híbrida efectiva para bienes de ticket medio y categorías de accesorios que complementan las piezas grandes. En conjunto, estas tácticas reducen los riesgos de daños y reprogramaciones que erosionan el margen, ayudando a los operadores a cumplir con las expectativas de velocidad y fiabilidad para la entrega en la habitación elegida.

El Aumento de la Penetración de Internet y Teléfonos Inteligentes y el Alcance de los Mercados en Línea Amplían la Demanda Potencial

El creciente uso de teléfonos inteligentes y una mayor cobertura de mercado están abriendo el mercado de muebles en línea a consumidores en ciudades y regiones donde el acceso a tiendas físicas bien surtidas ha sido limitado. India ilustra esta transición con un rápido crecimiento en el comercio minorista organizado y el acceso impulsado por plataformas, ampliando la base de compradores que se sienten cómodos realizando compras consideradas en línea. Los ecosistemas de mercados en línea en China y el Sudeste Asiático conectan a los vendedores con pagos, logística y señales de confianza, reduciendo la barrera de entrada para nuevas marcas mientras estandarizan los elementos de servicio que los consumidores esperan para artículos grandes. El comportamiento centrado en el móvil es ahora la norma en muchos mercados, y los recorridos nativos de aplicaciones que combinan visualización, calificaciones y cuotas están impulsando ganancias de participación para plataformas y marcas directas al consumidor por igual. A medida que las normas transfronterizas sobre seguridad de datos y autenticación evolucionan, las plataformas que operacionalizan el cumplimiento sin añadir fricción captarán mayor tráfico de alta intención para compras de alto valor que exigen confianza en el proceso de pago. Durante el período de pronóstico, se espera que las ganancias de penetración en ciudades de segundo y tercer nivel sigan siendo un impulsor duradero de la demanda en Asia-Pacífico a medida que la adopción de pagos y las redes logísticas continúen madurando.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de logística inversa y riesgo de daños para artículos grandes y frágiles | -0.50% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad y escalada de costos de la entrega especializada de última milla | -0.40% | Centros urbanos a nivel global; agravado en las metrópolis densas de América del Norte | Mediano plazo (2-4 años) |

| Las restricciones de acceso urbano (ascensores/escaleras/ventanas horarias) elevan los costos de entrega y devolución | -0.30% | Mercados urbanos densos a nivel global, más severo en las metrópolis de Asia-Pacífico y Europa | Corto a mediano plazo |

| La varianza de calidad y el escrutinio de sostenibilidad de los "muebles rápidos" eleva el riesgo de devolución | -0.30% | América del Norte y Europa liderando; presión regulatoria intensificándose a nivel global | Mediano a largo plazo |

| Fuente: Mordor Intelligence | |||

Altos Costos de Logística Inversa y Riesgo de Daños para Artículos Grandes y Frágiles

Las devoluciones de muebles son costosas debido al peso dimensional, el riesgo de daños y las necesidades de reacondicionamiento que a menudo superan el valor económico de los bienes recuperados. Las tasas de devolución en línea de muebles son materialmente más altas que las tasas en tienda y pueden implicar costos adicionales de envío, inspección, limpieza y reempaque, razón por la cual los reembolsos sin devolución y los centros de devolución localizados se están volviendo comunes para artículos de bajo valor de reventa. El riesgo de daños se magnifica cuando los artículos se mueven a través de redes inversas sin el embalaje original, convirtiendo artículos potencialmente revendibles en stock de liquidación que los minoristas monetizan a través de socios especializados en recomercio[3]"ClearCycle - Soluciones de Recomercio y Excedentes para Minoristas," ClearCycle, clearcycle.co.uk. Los minoristas utilizan datos para minimizar las devoluciones prevenibles mejorando la confianza en el dimensionamiento previo a la compra y reforzando los controles de fraude que identifican solicitudes motivadas por el arrepentimiento. Aun así, los costos de proceso siguen siendo un lastre para la rentabilidad de los bienes pesados. Los canales circulares que reacondicionan y revenden artículos grandes están creciendo y pueden recuperar valor mientras reducen el impacto ambiental y los residuos en vertederos, lo que ayuda a compensar las cargas de la logística inversa con el tiempo. El viento en contra a corto plazo persiste para el mercado de muebles en línea, subrayando la necesidad de una mejor visualización, integridad del embalaje y diseño de red para proteger los márgenes.

Complejidad y Escalada de Costos de la Entrega Especializada de Última Milla

La entrega especializada añade complejidad debido a los equipos de dos personas, las políticas restrictivas de los edificios y la colocación y el ensamblaje en la habitación elegida que extienden el tiempo de servicio por parada. Los recargos por entrega de artículos de gran tamaño han aumentado, intensificando las presiones de costos para envíos que superan los umbrales de peso y tamaño comunes en las categorías de muebles. Los minoristas y los socios de entrega están reduciendo las tasas de fallo con ventanas de citas más ajustadas y actualizaciones proactivas, pero las restricciones urbanas y la disponibilidad de mano de obra mantienen los costos elevados. Las inversiones en microfulfillment y modelos de flota híbrida ayudan a acortar rutas y reducir los eventos de manipulación, y las plataformas que orquestan la selección de transportistas y la capacidad pueden reducir el desperdicio en toda la cadena de entrega. Las redes de tiendas que funcionan como centros locales crean proximidad de inventario, apoyando tiempos de entrega más rápidos para artículos grandes. Incluso con estos avances, la economía unitaria para bienes pesados seguirá siendo sensible a la inflación salarial, las restricciones de acceso a edificios y los cambios de política que afectan las ventanas horarias de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles de Oficina Impulsan el Crecimiento en Medio del Impulso del Trabajo Híbrido

En el mercado de muebles en línea, los muebles para el hogar representaron el 68,11% del mercado en 2025, ya que los hogares continuaron invirtiendo en espacios habitables que apoyan el entretenimiento, la relajación y las necesidades de trabajo desde casa. Mientras tanto, se proyecta que el segmento de muebles de oficina registre una CAGR del 8,78% hasta 2031, impulsado por los horarios de trabajo híbrido que alientan a las empresas a renovar los espacios de trabajo compartidos y a los empleados remotos a mejorar sus configuraciones de oficina en casa. Los diseños ergonómicos y las configuraciones de escritorios regulables en altura han ampliado el atractivo entre los profesionales remotos y las pequeñas empresas que exigen un rendimiento duradero a precios accesibles. Dentro de las categorías del hogar, los sofás y los juegos de comedor impulsan los ingresos, mientras que los dormitorios y los asientos registran un crecimiento constante de unidades gracias a los diseños modulares y eficientes en espacio que se alinean con la vida urbana. La hostelería, la educación y la sanidad siguen siendo bases más pequeñas pero resilientes, con una demanda vinculada a los ciclos de renovación de propiedades y a los estándares institucionales de durabilidad y facilidad de limpieza. Las marcas que integran visualización, proporcionan una divulgación clara de materiales y ofrecen opciones de pago en cuotas a nivel de categoría generan confianza en configuraciones de mayor precio en el mercado de muebles en línea[4]Rod Reynolds, "3D y AR en el Comercio Electrónico de Muebles: Una Guía Completa para Minoristas, Marcas y Fabricantes," iEnhance Insights, ienhance.co.

Las perspectivas a largo plazo del mercado de muebles en línea favorecen una combinación de aplicaciones diversificada en la que el gasto empresarial y residencial contribuyen a un ciclo más estable. Las renovaciones comerciales para diseños colaborativos complementan las mejoras en el hogar que convergen hacia una ergonomía de nivel corporativo, reduciendo la brecha entre las expectativas de calidad del consumidor y del contrato. Los programas de muebles por suscripción y de devolución están ganando terreno entre los inquilinos y los profesionales móviles que valoran la flexibilidad y la sostenibilidad. A medida que mejora la visualización y aumenta la fiabilidad de la entrega, más unidades de mantenimiento de existencias de alta consideración se trasladan en línea, apoyando una gama más amplia de casos de uso, desde configuraciones de nivel básico hasta habitaciones premium. Las necesidades de cumplimiento normativo difieren según el contexto, aunque las preferencias más amplias por materiales certificados de bajas emisiones e insumos reciclables influyen ahora en las decisiones de surtido tanto en los canales residenciales como comerciales.

Por Rango de Precio: El Segmento Premium Capta a los Consumidores Adinerados a través del Financiamiento y la Curaduría

En el mercado de muebles en línea, el segmento de gama media representó el 44,13% del mercado en 2025, respaldado por marcas que equilibran eficazmente la calidad y la asequibilidad para satisfacer las necesidades de los hogares convencionales. Mientras tanto, se proyecta que el segmento premium registre una CAGR del 9,58% hasta 2031, impulsado por surtidos de productos seleccionados, opciones de pago en cuotas flexibles y herramientas de visualización inmersiva que mejoran la confianza del comprador y muestran los muebles de alta gama de manera más efectiva durante el proceso de compra en línea. Los compradores premium valoran la artesanía y las credenciales de sostenibilidad, y responden a la divulgación clara de materiales y a las vistas previas en habitaciones que reducen el riesgo de selección. La financiación reencuadra los grandes desembolsos en cuotas manejables, reduciendo la brecha percibida entre la gama media y la premium para los artículos con diseño innovador.

En todos los rangos de precios, los consumidores del mercado de muebles en línea ahora esperan transparencia sobre la durabilidad, el origen y la reciclabilidad, y favorecen a las marcas que permiten reparaciones y reemplazos de autoservicio. Los líderes de gama media aumentan la percepción de valor a través de la modularidad y los precios en paquete que abordan las necesidades de espacios pequeños. Los segmentos económicos siguen siendo relevantes en situaciones de sensibilidad al precio, aunque deben equilibrar el precio con niveles mínimos de durabilidad y servicio ante el aumento de los costos de cumplimiento. Las líneas premium que integran servicios circulares y créditos por intercambio generan lealtad y valor de por vida, alineando la identidad de marca con la sostenibilidad. A lo largo del horizonte de previsión, el impulso del segmento premium está respaldado por la adopción de pagos en cuotas, el posicionamiento aspiracional y las herramientas de planificación de habitaciones que promueven soluciones para espacios completos en lugar de compras de una sola unidad de mantenimiento de existencias.

Por Canal de Distribución: Las Marcas Directas al Consumidor Desafían el Dominio de los Mercados en Línea con Datos Propios y Captura de Margen

El comercio electrónico representó el 66,81% en 2025 debido a su escala de tráfico, programas de envío y señales de confianza agregadas. El canal directo al consumidor es el de más rápido crecimiento, proyectado para expandirse a una CAGR del 10,02%, ya que las marcas aprovechan los datos propios para la personalización, controlan la comercialización y capturan una economía unitaria más sólida que respalda las mejoras de servicio en el mercado de muebles en línea. Los operadores directos al consumidor integran la compra ahora paga después directamente en el proceso de pago, despliegan activos de contenido de realidad aumentada más rápido de lo que permiten las plantillas de los mercados en línea, y cultivan comunidad a través de programas de lealtad y devolución. Las mejoras de las plataformas en búsqueda y recomendaciones mantienen a los mercados en línea como centrales para el descubrimiento, pero la diferenciación a menudo requiere contenido propio de la marca y garantías de servicio que van más allá de las políticas de los mercados en línea.

El estado futuro es híbrido, con minoristas que combinan el alcance de los mercados en línea y el control directo al consumidor para llegar a los compradores donde navegan y compran. Las ubicaciones físicas que también funcionan como nodos de fulfillment local ayudan a las marcas directas al consumidor a cerrar la brecha de última milla para artículos grandes y proporcionan experiencias táctiles para la verificación de color y tela. Las plataformas de orquestación de terceros reducen la complejidad a medida que las marcas alternan entre flotas internas y socios según el nivel de servicio, la ubicación y las características del pedido. Las estructuras de comisiones de los mercados en línea y las subastas de publicidad crean incentivos para el crecimiento directo al consumidor, mientras que los programas de plataformas que presentan marcas curadas continuarán evolucionando. Durante el período de pronóstico, el mercado de muebles en línea reflejará ambos modelos, con ganancias de participación directa al consumidor donde la historia de la marca, la credibilidad de los materiales y el servicio de entrega especializada son decisivos.

Por Material: La Innovación en Plástico y Polímero Desbloquea Eficiencias de Costo y Peso

La madera lideró con el 44,35% en 2025, beneficiándose de la preferencia del consumidor por la durabilidad, el potencial de acabado y la estética atemporal. Los plásticos y polímeros son el grupo de materiales de más rápido crecimiento, con una CAGR del 8,18%, respaldados por innovaciones en insumos reciclados y diseños más ligeros que reducen los costos de flete bajo la tarificación por peso dimensional en el mercado de muebles en línea. El metal sigue siendo un sustrato importante en las categorías de exterior y contrato por su resistencia y cumplimiento normativo, mientras que las mezclas de telas naturales y sintéticas amplían las capacidades de rendimiento y mantenimiento. A medida que los costos de servicio y entrega aumentan, los materiales más ligeros que cumplen los umbrales de durabilidad ganarán participación en categorías adecuadas para diseños modulares que se envían eficientemente y se ensamblan fácilmente en el hogar.

Las preferencias de sostenibilidad dan forma a las selecciones de materiales en todos los niveles, con certificaciones y contenido reciclado que señalan un abastecimiento responsable. Los marcos de polímero más ligeros combinados con tapicería duradera y telas de rendimiento lavables respaldan largas vidas útiles a menores costos de propiedad. La madera sigue siendo el ancla para las piezas de herencia y las habitaciones premium, pero su participación refleja dinámicas de oferta y cumplimiento que pueden elevar los costos de insumos y las necesidades de documentación. Los programas de reutilización y devolución crean vías secundarias para materiales y bienes terminados, alineando las elecciones de materiales con modelos circulares que recuperan valor. Con el tiempo, las innovaciones en materiales compuestos ampliarán la paleta de materiales, mientras que la divulgación clara de insumos y procesos de acabado genera confianza entre los compradores conscientes de la sostenibilidad.

Análisis Geográfico

América del Norte tuvo el 36,17% de la participación del mercado de muebles en línea en 2025, ya que la madura infraestructura de comercio electrónico, el alto gasto de los hogares en mobiliario y las expectativas de fulfillment rápido respaldaron una adopción en línea sostenida. Los actores de escala han añadido tiendas insignia y de gran formato que también funcionan como centros de fulfillment local, mejorando la velocidad para artículos grandes y voluminosos mientras ofrecen experiencias táctiles que aumentan la conversión para tickets premium. A medida que las tasas hipotecarias se estabilizan, los ciclos de reemplazo para habitaciones clave deberían mejorar, lo que respalda las categorías que se benefician de la visualización y las opciones de cuotas en el proceso de pago. La supervisión regulatoria de las prácticas de financiamiento y las divulgaciones químicas eleva las necesidades de cumplimiento para los vendedores, pero la transparencia y la autenticación generan confianza en una categoría con largos horizontes de propiedad. Los Estados Unidos y Canadá también muestran una experimentación activa con el recomercio y el procesamiento de devoluciones localizado que acortan los tramos inversos para bienes pesados mientras aprovechan a los socios de reventa circular para recuperar valor.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,43%, ya que el consumo centrado en el móvil, la infraestructura de mercados en línea y la apertura de nuevas tiendas amplían la base potencial para el mercado de muebles en línea. La transición de India del comercio minorista no organizado al organizado muestra el papel de las estrategias híbridas, donde las tiendas sirven como anclas de experiencia mientras las plataformas y los sitios de marcas capturan la demanda a nivel nacional. Las plataformas chinas continúan estableciendo estándares logísticos, y los densos núcleos urbanos del Sudeste Asiático respaldan modelos rápidos de última milla que favorecen los bienes modulares diseñados para ascensores y viviendas compactas. Los ecosistemas de pago que incluyen billeteras digitales y planes de cuotas reducen la fricción para artículos de alta consideración. Al mismo tiempo, las sólidas políticas de los mercados en línea sobre entrega y devoluciones establecen niveles mínimos de servicio que los nuevos participantes deben igualar. Durante 2026-2031, los líderes regionales que integren visualización, entrega localizada y opciones de cuotas están posicionados para capturar el crecimiento derivado del aumento de los ingresos urbanos y la formación de hogares.

La penetración en línea de Europa ya es alta en los mercados clave, y el crecimiento es más estable a medida que los recorridos digitales maduran y los estándares de sostenibilidad avanzan. Los requisitos de Autenticación Reforzada de Clientes y los estándares del Reglamento General de Protección de Datos añaden pasos adicionales en el proceso de pago y en el manejo de datos, elevando la confianza en las categorías de alto valor del mercado de muebles en línea. El impulso regulatorio de la región por la durabilidad y la reparabilidad favorece a las marcas que ofrecen diseños modulares, piezas reemplazables y programas de devolución que mantienen los productos en circulación por más tiempo. Los minoristas combinan herramientas de planificación en línea con consultas basadas en citas para apoyar proyectos complejos de cocina y almacenamiento que generan altos valores de carrito sin grandes superficies de tienda. Los modelos omnicanal aprovechan las tiendas como nodos de servicio que respaldan la compra en línea con recogida en tienda y la entrega de corto recorrido en los núcleos urbanos, ayudando a controlar el costo de última milla y la variabilidad del servicio bajo condiciones de tráfico denso. Durante el período de pronóstico, la diferenciación impulsada por el cumplimiento normativo y los programas circulares continuarán dando forma al manual competitivo a medida que los consumidores sopesen el rendimiento, la sostenibilidad y la fiabilidad de la entrega en sus decisiones de compra.

Panorama Competitivo

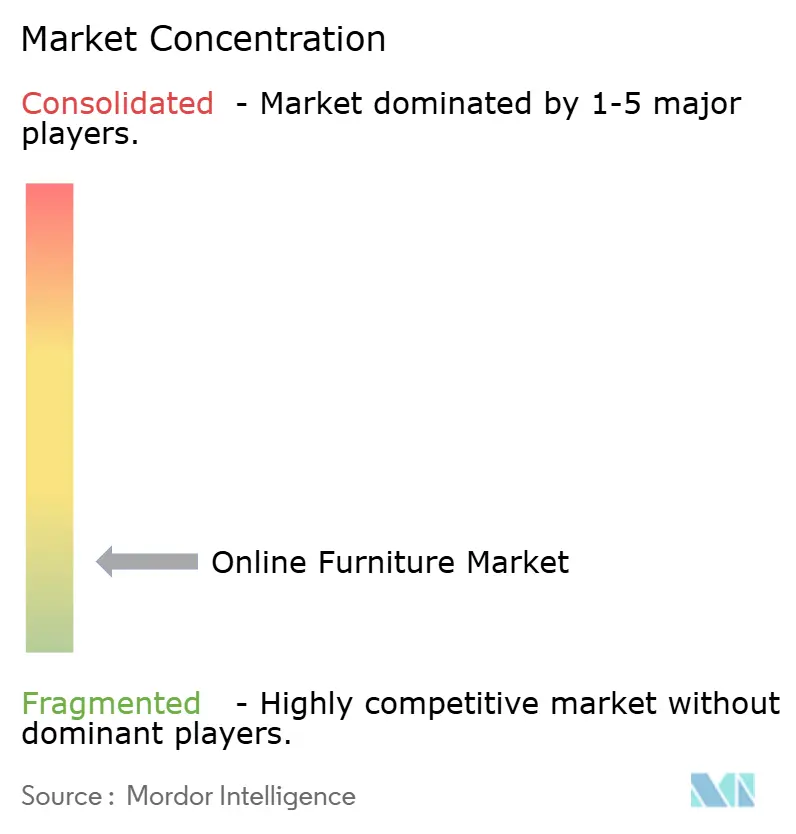

El mercado de muebles en línea está fragmentado por debajo de un nivel de actores de escala que combinan alcance de plataforma, redes de tiendas y sólidas capacidades de cumplimiento. Los líderes de plataforma anclan el descubrimiento y la velocidad logística, mientras que los innovadores de venta directa al consumidor se hacen con cuota de mercado con surtidos seleccionados, narrativas transparentes de materiales y un proceso de compra propio que integra la compra ahora paga después y contenido de realidad aumentada. La estrategia de expansión de tiendas de Wayfair utiliza ubicaciones de gran formato como motores de ventas y nodos de cumplimiento local, con métricas de clientes que indican una sólida captación de nuevos clientes y mayores tasas de conversión para compras consideradas. IKEA continúa escalando modelos híbridos, aprovechando los servicios de planificación remota y las redes de tiendas para habilitar la compra en línea con recogida en tienda y la entrega de corta distancia para artículos pesados, e integrando programas circulares que respaldan los intercambios y la reventa. La intensidad competitiva depende cada vez más de la orquestación logística, la visualización y la integración de financiación que, en conjunto, aumentan la confianza y reducen la fricción desde el descubrimiento del producto hasta la colocación en la habitación elegida.

Las fusiones y adquisiciones y la asignación de capital continúan remodelando la distribución y las cadenas de suministro de productos en todo el mercado de muebles en línea. La adquisición de New Classic Home Furnishings por parte de GigaCloud amplía su alcance en el negocio entre empresas hacia la distribución mayorista y amplía la cobertura de unidades de mantenimiento de existencias en América del Norte. La adquisición de Walker Edison por parte de Twin Star Home fortalece las capacidades omnicanal y consolida el diseño, el abastecimiento y la distribución bajo una sola plataforma. Las marcas de venta directa al consumidor y los especialistas en nichos están invirtiendo en salas de exposición y visualización para salvar las brechas táctiles en los pedidos premium y utilizan materiales con contenido reciclado para alinearse con las preferencias de sostenibilidad, al tiempo que controlan el peso dimensional para la entrega. Las asociaciones de compra ahora paga después profundizan la cobertura de categorías al integrarse para ampliar la elegibilidad del consumidor y ofrecer plazos más largos para carritos de mayor precio. En conjunto, estas acciones reflejan un cambio hacia recorridos del cliente controlados, protección de márgenes y expansión con bajo consumo de capital respaldada por tecnología de orquestación y socios especializados.

La innovación en los modelos de recomercio y servicios también está avanzando en todo el mercado de muebles en línea. La infraestructura de recomercio ayuda a los minoristas a monetizar las devoluciones de artículos grandes mediante su reacondicionamiento y reventa a través de canales secundarios, reduciendo las horas de logística inversa y los residuos, al tiempo que mejora las tasas de recuperación. Los mercados y las plataformas comunitarias en el Sudeste Asiático están añadiendo servicios de entrega de artículos voluminosos con montaje y cobertura, lo que aborda un obstáculo clave para la adopción de artículos de segunda mano durante los períodos de mayor demanda. En los textiles para el hogar, los actores especializados están escalando con la apertura de salas de exposición y portales comerciales que permiten proyectos personalizados con rapidez, respaldados por mejoras en la fabricación que reducen los tiempos de ciclo y amplían el surtido. A medida que avanza el período de previsión, los líderes enfatizarán la claridad en los materiales y los precios, la financiación integrada en el proceso de compra y el cumplimiento fiable, al tiempo que utilizarán los puntos de contacto físicos de forma selectiva para reducir el riesgo de las compras premium en el mercado de muebles en línea.

Líderes de la Industria de Muebles en Línea

-

Amazon.com, Inc.

-

Alibaba Group

-

JD.com, Inc.

-

Wayfair Inc.

-

Inter IKEA Holding B.V. (IKEA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Bed Bath & Beyond Inc. completó la adquisición de The Container Store por USD 150 millones, integrando sus ubicaciones minoristas y su negocio de servicios para el hogar, incluidos armarios personalizados, pisos y elementos de diseño, mientras realizaba ventas cruzadas de categorías del hogar.

- Febrero de 2026: Affirm amplió su asociación de compra ahora paga después con Wayfair al Reino Unido y Canadá, habilitando pagos en cuotas para compras de muebles y decoración del hogar.

- Febrero de 2026: Klarna se asoció con una marca de muebles directa al consumidor para ofrecer opciones de pago en cuotas en el proceso de pago en los Estados Unidos y Canadá.

- Diciembre de 2025: Klarna amplió las ofertas de compra ahora paga después a través de una asociación con una marca de muebles directa al consumidor, añadiendo opciones de pago completo, pago en 4 cuotas y financiamiento.

Alcance del Informe Global del Mercado de Muebles en Línea

| Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor/Juegos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Archivadores y Gabinetes de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles de Hospitalidad | |

| Muebles Educativos | |

| Muebles para la Salud | |

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Económico |

| Rango Medio |

| Premium |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Comercio Electrónico / Mercado en Línea |

| Directo al Consumidor (Sitios web de marcas) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor/Juegos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Archivadores y Gabinetes de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles de Hospitalidad | ||

| Muebles Educativos | ||

| Muebles para la Salud | ||

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Canal de Distribución | Comercio Electrónico / Mercado en Línea | |

| Directo al Consumidor (Sitios web de marcas) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles en línea?

El tamaño del mercado de muebles en línea fue de 131,40 mil millones de USD en 2025 y se prevé que alcance los 202,33 mil millones de USD para 2031, lo que refleja una CAGR del 7,72% durante el período 2026-2031.

¿Qué región lidera y cuál está creciendo más rápido en muebles en línea?

América del Norte lideró con el 36,17% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,43% hasta 2031.

¿Qué aplicaciones y niveles de precio están impulsando el crecimiento en línea?

Los muebles para el hogar lideraron con el 68,11% en 2025, y los muebles de oficina son los de más rápido crecimiento con una CAGR del 8,78%; el rango medio tuvo una participación del 44,13%, mientras que el premium es el de más rápido crecimiento con una CAGR del 9,58%.

¿Cómo están cambiando la realidad aumentada y la compra ahora paga después el comportamiento de compra de muebles en línea?

La realidad aumentada y la visualización 3D aumentan la confianza del comprador y reducen las devoluciones de artículos grandes, mientras que la compra ahora paga después mejora la conversión y eleva los valores promedio de los pedidos para compras de alto valor.

¿Qué canales y materiales están ganando participación en línea?

Los mercados en línea tuvieron el 66,81% en 2025, pero los canales directos al consumidor están creciendo a una CAGR del 10,02%; la madera lideró con el 44,35% y el plástico o polímero es el de más rápido crecimiento con una CAGR del 8,18%.

Última actualización de la página el: