Tamaño y Participación del Mercado de Mobiliario Metálico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

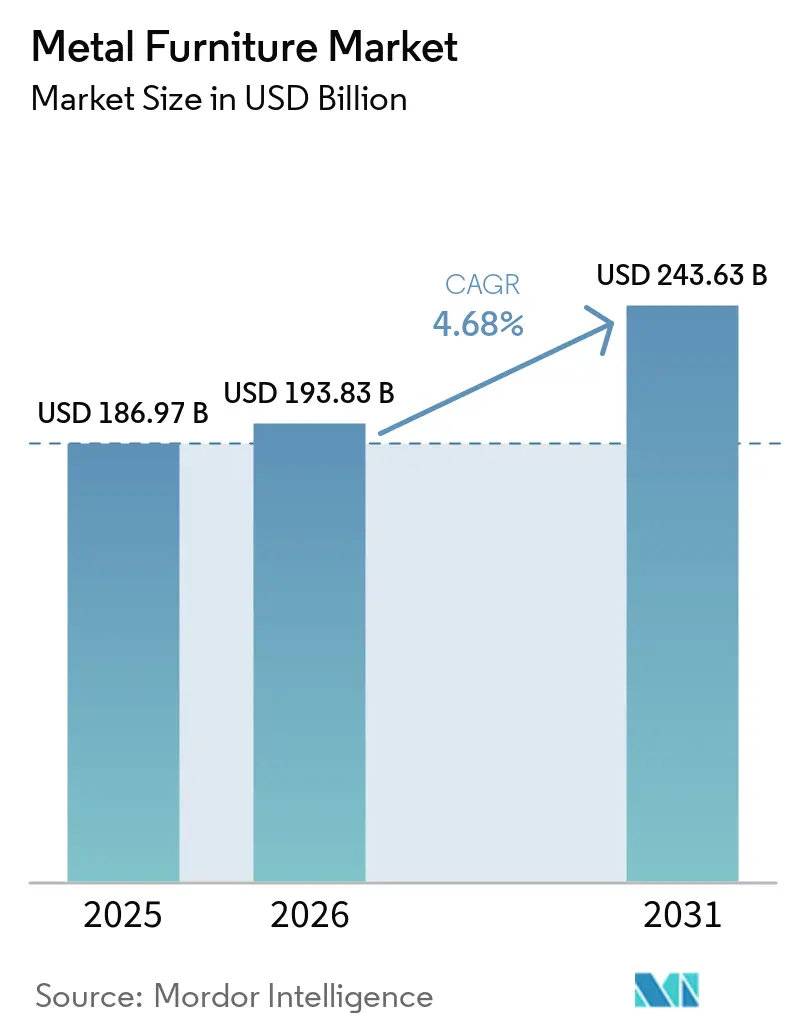

| Tamaño del Mercado (2026) | 193.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 243.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

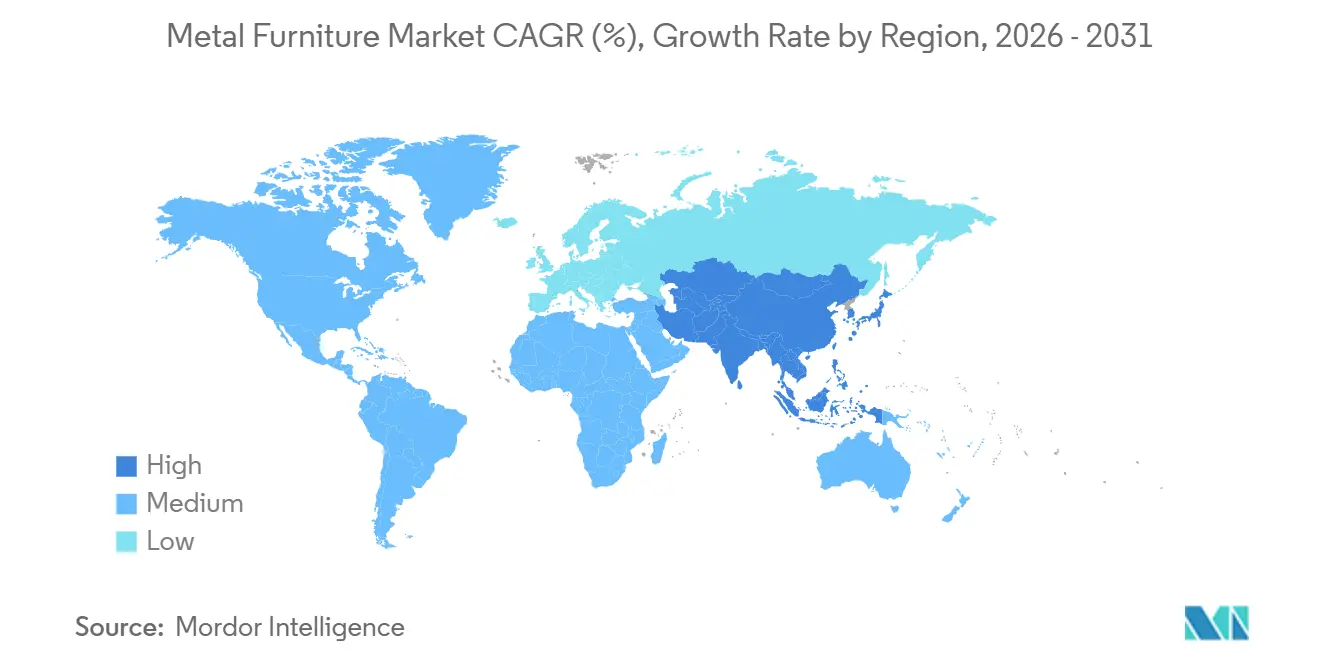

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

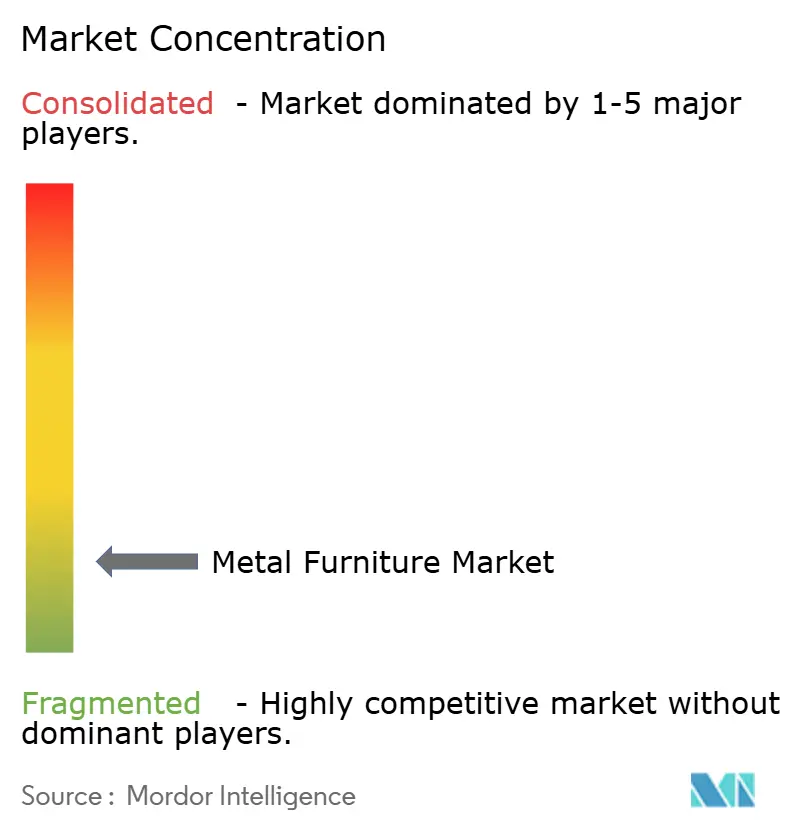

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario Metálico por Mordor Intelligence

Se proyecta que el tamaño del mercado de mobiliario metálico se expanda desde USD 186.970 millones en 2025 y USD 193.830 millones en 2026 hasta USD 243.630 millones en 2031, registrando una CAGR del 4,68% entre 2026 y 2031. El mercado de mobiliario metálico está alejándose de la producción de productos básicos hacia categorías de valor agregado vinculadas a la habilitación de espacios comerciales, la demanda de vida al aire libre y la adquisición institucional. Este cambio está respaldado por la mayor vida útil del metal, su facilidad de limpieza y su mejor perfil de reciclabilidad en entornos de alto tráfico, donde los compradores otorgan mayor importancia al rendimiento durante el ciclo de vida que al precio inicial. El mercado de mobiliario metálico también sigue siendo muy fragmentado, lo que mantiene activa la competencia de precios, pero aún deja espacio para la diferenciación basada en especificaciones en el segmento premium. La combinación de HNI Corporation y Steelcase en diciembre de 2025 cambió el equilibrio competitivo en el mobiliario para espacios de trabajo, mientras que los costos de importación relacionados con el carbono de la UE, que se volvieron financieramente vinculantes a partir de enero de 2026, ya están influyendo en el abastecimiento, la elección del acero y la planificación de la cadena de suministro regional[1]HNI Corporation, "HNI Corporation Completes Acquisition of Steelcase Inc.," Steelcase Newsroom, steelcase.com. La volatilidad del costo de los materiales sigue siendo el punto de presión más inmediato, especialmente para los productores de nivel medio que carecen de contratos a largo plazo o logística verticalmente integrada. Al mismo tiempo, los operadores más grandes con un control más estricto de la cadena de suministro están mejor posicionados para absorber las fluctuaciones repentinas en los costos del acero, el aluminio y la energía.

Conclusiones Clave del Informe

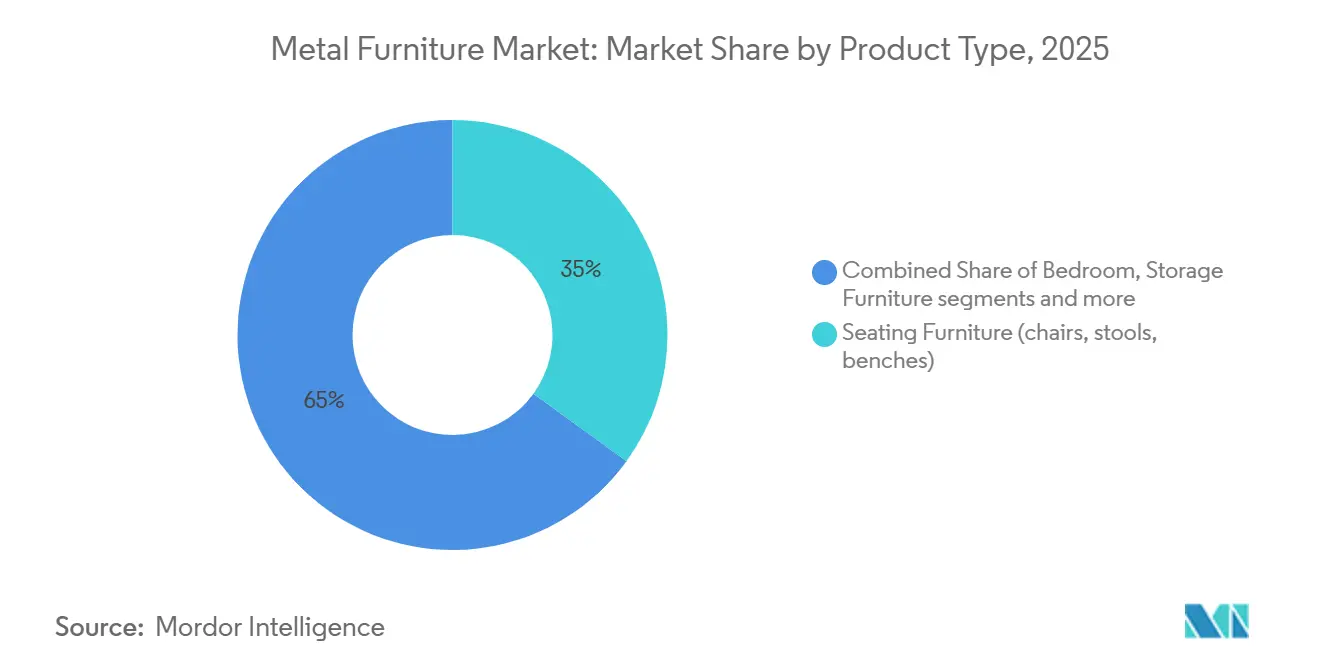

- Por tipo de producto, el mobiliario de asientos lideró con el 35,00% de la participación del mercado de mobiliario metálico en 2025, mientras que se proyecta que el mobiliario metálico tapizado se expanda a una CAGR del 6,56% hasta 2031.

- Por tipo de material, el acero mantuvo el 48,21% de la participación del mercado de mobiliario metálico en 2025, mientras que se prevé que el aluminio crezca a una CAGR del 5,35% hasta 2031.

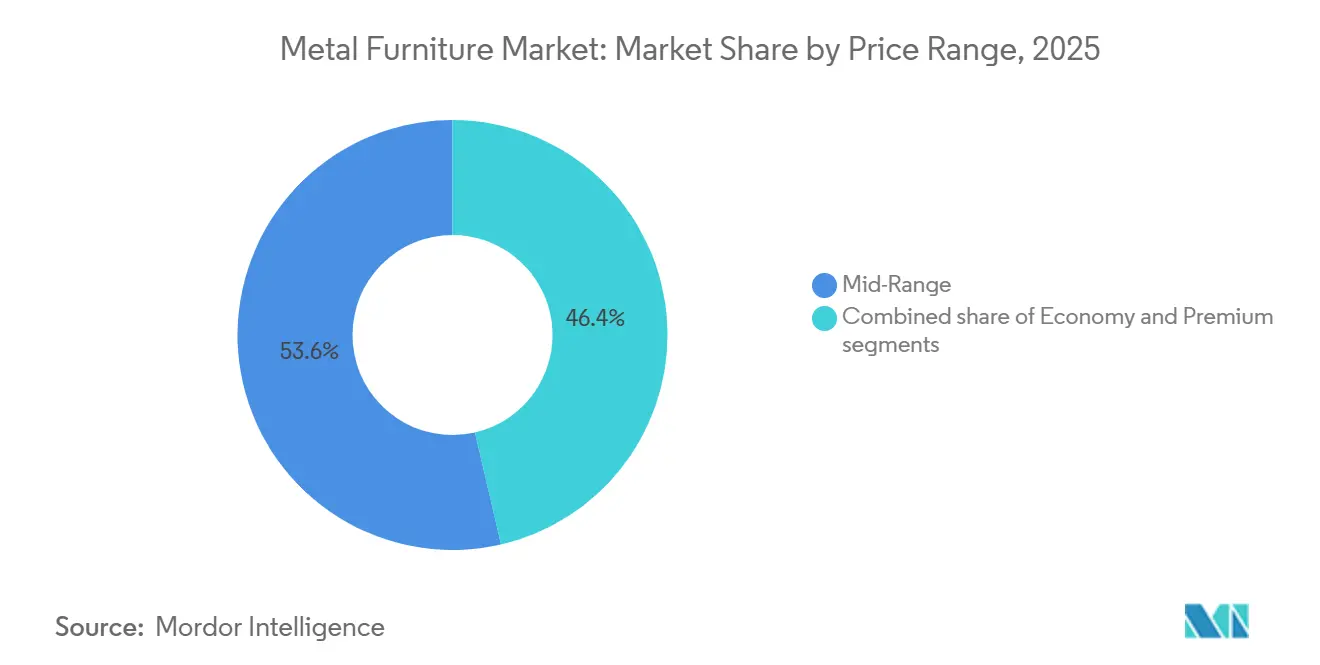

- Por rango de precio, el mobiliario de rango medio representó el 53,62% de la participación del mercado de mobiliario metálico en 2025, mientras que se proyecta que el mobiliario premium avance a una CAGR del 6,45% hasta 2031.

- Por usuario final, el segmento residencial representó el 68,95% de la participación del mercado de mobiliario metálico en 2025, mientras que se prevé que el comercial crezca a una CAGR del 4,98% hasta 2031.

- Por canal de distribución, B2C/Minorista representó el 72,52% de la participación del mercado de mobiliario metálico en 2025, mientras que se proyecta que B2B/Proyecto se expanda a una CAGR del 7,01% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 40,11% de la participación del mercado de mobiliario metálico en 2025 y también se prevé que registre el crecimiento más rápido con una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario Metálico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción del Comercio Electrónico de Mobiliario para Unidades de Mantenimiento de Stock Metálicas | +0.6% | Global, concentrado en América del Norte, China y Europa | Corto plazo (≤ 2 años) |

| Escala y Liderazgo Exportador de Asia-Pacífico | +0.7% | Núcleo de Asia-Pacífico, con efecto secundario en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las Renovaciones Institucionales y Comerciales Favorecen las Formas Metálicas Duraderas | +0.6% | América del Norte y Europa, con Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Avances en Recubrimiento en Polvo y Protección contra la Corrosión | +0.4% | Global, especialmente el Sudeste Asiático, Oriente Medio y la costa de América del Norte | Mediano plazo (2-4 años) |

| El MECAN de la UE 2026 Fomenta el Abastecimiento de Metal con Bajo Contenido de Carbono | +0.3% | UE directamente, con Turquía, India y Vietnam en la cadena ascendente | Corto plazo (≤ 2 años) |

| Las Acciones Antidumping y de Derechos Compensatorios sobre Gabinetes Metálicos Chinos Diversifican el Suministro | +0.2% | América del Norte principalmente, con México, Vietnam e India como secundarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción del Comercio Electrónico de Mobiliario para Unidades de Mantenimiento de Stock Metálicas

Los canales en línea están cambiando la forma en que los compradores descubren, comparan y adquieren mobiliario metálico en las categorías residenciales. El comercio electrónico de mobiliario y artículos para el hogar en los Estados Unidos ha superado de manera constante al mercado de comercio electrónico en general. Las transacciones digitales se han convertido en una parte significativa de las compras de mobiliario en el país. Esto es relevante para el mercado de mobiliario metálico porque los formatos de paquete plano y desmontados se adaptan mejor a la economía del comercio minorista digital que muchas alternativas ensambladas. Los productos metálicos enviados en cajas compactas pueden reducir los costos de flete, la presión de almacenamiento y el riesgo de daños durante la entrega cuando el embalaje está bien diseñado. Las herramientas de visualización, como la configuración en 3D y la vista previa de habitaciones, también están ayudando a los compradores a juzgar la escala y la ubicación con mayor precisión antes de finalizar la compra. Al mismo tiempo, el canal sigue funcionando mejor para los fabricantes que pueden gestionar el difícil tramo final para artículos voluminosos sin erosionar los márgenes en línea.

Escala y Liderazgo Exportador de Asia-Pacífico

Asia-Pacífico proporciona al mercado de mobiliario metálico su base de costos y suministro más sólida, ya que la región combina fabricación a escala, densas redes de proveedores y capacidad de exportación. En 2024, las exportaciones de mobiliario de China demostraron el papel significativo del país en el comercio y la producción mundiales. Esa profundidad exportadora acorta los plazos de entrega para los compradores y permite a los grandes productores distribuir los costos de herramientas, acabado y logística entre altos volúmenes de producción. Vietnam se ha convertido en un centro de producción de mobiliario de primer nivel a nivel mundial, reportando aproximadamente USD 17.300 millones en exportaciones de mobiliario en 2025 y dirigiendo más del 55% de su producción únicamente al mercado estadounidense, con reducciones arancelarias impulsadas por el EVFTA que simultáneamente amplían el acceso de los compradores europeos[2]Vietnam Furniture Association, "Furniture Manufacturing in Vietnam: Opportunities, Trends, and Investment Guide 2025–2030," Vietnam Furniture Association, Vietnam. incorp. asia. El resultado es un precio mínimo que determina cómo los productores de América del Norte y Europa posicionan las líneas de productos de rango medio y de contrato. La misma fortaleza regional también respalda la diversificación China+1 porque los compradores pueden trasladar programas seleccionados dentro de Asia sin perder acceso a los ecosistemas de componentes y acabados establecidos. Con el tiempo, esa combinación de demanda interna y resiliencia exportadora debería mantener a Asia-Pacífico en el centro del mercado de mobiliario metálico, incluso a medida que el abastecimiento se vuelva más distribuido.

Las Renovaciones Institucionales y Comerciales Favorecen las Formas Metálicas Duraderas

Los ciclos de renovación comercial están apoyando el mercado de mobiliario metálico, ya que los compradores institucionales continúan favoreciendo productos que resisten el uso y la limpieza repetidos. El segmento de mobiliario empresarial e institucional en América del Norte retomó el crecimiento, respaldado por la actividad de reemplazo y las mejoras de oficinas en lugar de la nueva construcción pura[3]Business and Institutional Furniture Manufacturers Association, "North America Business and Institutional Furniture Market Size," BIFMA, bifma.org. El metal funciona bien en hoteles, hospitales, aeropuertos, escuelas y oficinas porque combina durabilidad estructural con propiedades superficiales más fáciles de mantener en entornos de alto contacto. Esta preferencia está creciendo a medida que los compradores se centran más en el costo total de propiedad, la exposición a garantías y los largos intervalos de reemplazo. Las empresas más pequeñas también se benefician de las normas de deducción de gastos que hacen que las mejoras de mobiliario sean financieramente manejables, lo que ayuda a mantener una demanda constante de contratos en el segmento medio, según BIFMA. Otro cambio importante es que las licitaciones exigen cada vez más documentación ambiental y de uso en interiores, lo que tiende a favorecer el metal sobre los sustitutos tratados químicamente cuando el papeleo de cumplimiento se convierte en parte de la decisión de compra.

Avances en Recubrimiento en Polvo y Protección contra la Corrosión

Los avances en los acabados protectores están ampliando los casos de uso del mobiliario metálico en entornos exteriores y costeros. Los sistemas mejorados de recubrimiento en polvo y las normas de protección contra la corrosión ahora ofrecen a los compradores un marco de cumplimiento más claro cuando especifican productos para entornos húmedos, marinos y de alta exposición a rayos UV[4]IGP Powder Coatings, "IGP-KORROPRIMER Brochure," IGP Powder Coatings, igp-powder.com. Esto es importante porque los proyectos de hostelería al aire libre, resorts, marinas y terrazas históricamente eran más cautelosos con el metal, dada la exposición a la sal y la decoloración que aumentaban el riesgo de reemplazo prematuro. Los mejores recubrimientos mejoran la durabilidad, la retención del color y la resistencia a la corrosión, lo que reduce las preocupaciones de garantía tanto para los proveedores como para los equipos de adquisición. El cambio también ayuda al metal a competir más directamente con la teca, el ratán sintético y otros materiales exteriores en especificaciones premium. A medida que esas preocupaciones de rendimiento se vuelven más fáciles de verificar mediante certificación y pruebas, el mercado potencial para los programas de metal exterior continúa expandiéndose.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Acero/Aluminio y la Energía Comprime los Márgenes y los Precios | -0.7% | Global | Corto plazo (≤ 2 años) |

| Los Costos Elevados del Tramo Final, la Logística Inversa y las Altas Tasas de Devolución Limitan la Penetración en Línea | -0.4% | América del Norte, Europa y los corredores emergentes de comercio electrónico en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Corrosión Costera sin Recubrimientos Robustos | -0.2% | Sudeste Asiático, Oriente Medio y la costa de América del Norte | Mediano plazo (2-4 años) |

| Cargas de Cumplimiento del MECAN y los Datos de Emisiones | -0.2% | Europa, Turquía, India y Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Acero/Aluminio y la Energía Comprime los Márgenes y los Precios

La inflación de materias primas es la restricción a corto plazo más clara en el mercado de mobiliario metálico, ya que los precios del acero y el aluminio se mueven rápidamente cuando cambian las condiciones energéticas o comerciales. Los costos de la frontera de carbono de la UE se volvieron financieramente vinculantes a partir de enero de 2026, y los precios de los certificados del MECAN oscilaron entre EUR 65 y 90 por tonelada de CO2e, equivalente a USD 70,2 y 97,2 por tonelada de CO2e a una tasa de conversión promedio de 2026 de 1. Esos costos adicionales elevan el precio de entrega del acero y el aluminio con destino a la UE y reducen los márgenes de los fabricantes que no pueden ajustar los precios rápidamente. Las acciones comerciales y las estructuras arancelarias en América del Norte añaden otra capa de incertidumbre de costos para los productores que dependen de insumos metálicos importados. Los grandes compradores de contratos a menudo limitan el traslado de precios en acuerdos plurianuales, por lo que parte del riesgo de materias primas recae en el fabricante en lugar del cliente. Esa presión es más difícil para las empresas medianas de la industria del mobiliario metálico que carecen de capacidad de cobertura, escala regional o control integrado de adquisiciones.

Los Costos Elevados del Tramo Final, la Logística Inversa y las Altas Tasas de Devolución Limitan la Penetración en Línea

La economía de los productos voluminosos aún limita hasta dónde puede llegar la expansión digital en el mercado de mobiliario metálico, incluso cuando la demanda en línea sigue siendo sólida. Las devoluciones de artículos grandes pueden costar entre USD 300 y USD 1.500 por viaje, superando el valor de reventa del mobiliario y convirtiendo una venta exitosa en una pérdida cuando surgen problemas de entrega o ajuste. Los productos metálicos a menudo requieren ventanas de entrega programadas, manejo por dos personas, navegación por escaleras y colocación sin daños, todo lo cual añade costos más allá de los modelos de paquetería estándar. Los compradores tampoco pueden juzgar completamente el acabado, el peso y la presencia física a través de una pantalla, lo que mantiene elevado el riesgo de discrepancia a pesar de mejores herramientas de visualización. La logística inversa se vuelve especialmente costosa cuando un artículo es grande, está ensamblado o es difícil de reempacar después de la inspección. Esto hace que las densas redes de tiendas, los almacenes regionales y las capacidades de compra en línea con recogida en tienda sean más valiosas que el alcance puramente en línea para los vendedores de mobiliario que desean escalar de manera rentable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Asientos Dominan, el Mobiliario Metálico Tapizado Gana Participación en Especificaciones

Los Muebles de Asiento representaron el 35% de la participación del mercado de muebles metálicos en 2025, lo que los mantuvo por delante de todos los demás grupos de productos en términos de ingresos. Las sillas, taburetes y bancos aparecen en entornos residenciales, de hospitalidad, de servicios de alimentación, de trabajo y de espacios públicos, por lo que ninguna otra categoría iguala su base de volumen. Esa amplitud multicanal ayuda al mercado de muebles metálicos a mantener una demanda estable incluso cuando un segmento de uso final se desacelera. Los asientos también se benefician de una amplia gama de precios, desde productos domésticos de mercado masivo hasta asientos comerciales diseñados para uso continuo. Este amplio alcance funcional mantiene al segmento como elemento central tanto en el volumen B2C como en las especificaciones de proyectos B2B.

Se proyecta que los Muebles Metálicos Tapizados se expandan a una CAGR del 6,56% hasta 2031, convirtiéndolos en la subcategoría de producto de más rápido crecimiento en el mercado de muebles metálicos. El crecimiento refleja un claro cambio hacia asientos blandos que combinan la resistencia de una estructura metálica con la comodidad de entornos de salón, hospitalidad y residenciales premium. Los productos tapizados con estructura metálica están ganando aceptación en salas de espera de aeropuertos, espacios de coworking e interiores de hospitalidad boutique, donde tanto el cumplimiento de los códigos contra incendios como el uso intensivo son relevantes. Este cambio demuestra que el metal está incursionando en aplicaciones antes dominadas por la construcción en madera. Los muebles de almacenamiento siguen siendo importantes, ya que la protección comercial ayuda a los proveedores de América del Norte a mantenerse competitivos en gabinetes metálicos y sistemas de archivo, mientras que los muebles metálicos para exteriores se benefician de mejores recubrimientos que reducen los problemas de corrosión.

Por Tipo de Material: La Posición Masiva del Acero Desafiada por la Expansión de Valor del Aluminio

El acero, incluido el acero inoxidable, representó el 48,21% de los ingresos en 2025 y se mantuvo como el material base principal del mercado de mobiliario metálico. Su posición se basa en un sólido equilibrio entre resistencia y costo en asientos, almacenamiento, mesas y componentes estructurales. El acero también sigue siendo difícil de reemplazar en aplicaciones de oficina y almacenamiento, donde la integridad de la soldadura, la capacidad de carga y la consistencia dimensional son esenciales. Los grados inoxidables mantienen una ventaja particular en entornos sanitarios y de servicios de alimentación porque sus superficies son no porosas y más fáciles de higienizar. Eso significa que el acero debería seguir siendo el material ancla en muchas aplicaciones de gran volumen durante el período de pronóstico.

Se proyecta que el aluminio crezca a una CAGR del 5,35% hasta 2031, lo que lo convierte en el segmento de material de más rápida expansión en el mercado de mobiliario metálico. Su valor radica en el menor peso, la resistencia natural a la corrosión y la flexibilidad de diseño en productos exteriores y orientados a la movilidad. Estas características respaldan los asientos exteriores premium, los sistemas de terraza y las colecciones que necesitan un manejo más fácil sin sacrificar la calidad visual. El aluminio también se adapta a categorías de productos donde la eficiencia del transporte y la comodidad de ensamblaje determinan la preferencia del comprador. Aun así, la economía del acero seguirá siendo más importante en las categorías sensibles al costo, especialmente a medida que el MECAN y otras normas vinculadas al carbono comiencen a remodelar las decisiones de adquisición para los fabricantes orientados a la UE.

Por Rango de Precio: El Rango Medio Mantiene el Volumen, el Premium Registra un Crecimiento de Nivel Estratégico

El Rango Medio representó el 53,62% de los ingresos en 2025, convirtiéndolo en el nivel de precio más grande del mercado de mobiliario metálico. Este segmento se beneficia de una amplia disponibilidad en los canales residenciales y comerciales ligeros, donde los compradores buscan durabilidad pero aún vigilan de cerca la asequibilidad. Los grandes minoristas masivos y omnicanal han construido un fuerte alcance en este rango, lo que ayuda a mantener un alto volumen. La categoría también funciona bien para programas de productos estandarizados donde el abastecimiento y el embalaje eficientes pueden preservar los márgenes. Como resultado, el rango medio sigue siendo el motor de volumen principal incluso mientras el mercado se segmenta más por diseño, acabado y requisitos de cumplimiento.

Se prevé que el Premium se expanda a una CAGR del 6,45% hasta 2031, lo que muestra que los compradores están optando por productos de mayor calidad cuando la calidad del diseño y el valor del ciclo de vida son claros. En entornos de hostelería y contratos de gama alta, los compradores están cada vez más dispuestos a pagar más por colecciones de aluminio o acero inoxidable con mejores credenciales de recubrimiento, sostenibilidad o certificación. La industria del mobiliario metálico también está viendo cómo las marcas premium defienden los precios a través de la innovación en materiales y la modularidad en lugar de la escala pura. El lanzamiento de USM en enero de 2026 de los Paneles Blandos para su clásico sistema modular de acero es un ejemplo de cómo los proveedores premium utilizan las actualizaciones de productos para mantener comercialmente vigentes las gamas de larga trayectoria. Los productos económicos aún atienden la demanda institucional sensible al costo, pero enfrentan presión de sustitución cuando la adquisición al precio más bajo favorece el plástico moldeado o las alternativas compuestas sobre el metal.

Por Usuario Final: La Escala Residencial Coexiste con el Impulso Comercial

Los usuarios finales residenciales representaron el 68,95% de los ingresos en 2025, lo que convirtió a los hogares en la mayor base de demanda del mercado de mobiliario metálico. La escala refleja el amplio papel del metal en dormitorios, balcones, jardines, áreas de almacenamiento, comedores y hogares urbanos compactos. La demanda residencial también se beneficia de la formación de hogares, la vida en apartamentos y el atractivo de los productos duraderos para uso interior y semiabierto. En las ciudades de alta densidad, el mobiliario metálico se adapta a la necesidad de piezas compactas, prácticas y fáciles de mantener. La trayectoria de urbanización de China continúa apoyando ese patrón a medida que la vida urbana se expande y los productos eficientes en espacio siguen siendo relevantes.

Se proyecta que el segmento Comercial crezca a una CAGR del 4,98% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de mobiliario metálico. La demanda proviene de mejoras de oficinas, inversión en atención médica, renovación de hostelería y otros ciclos de adquisición liderados por reemplazos. En América del Norte, la demanda de contratos ha sido respaldada por una recuperación más amplia en los pedidos de mobiliario empresarial e institucional, en lugar de un único segmento vertical estrecho. Los resultados del tercer trimestre del ejercicio fiscal 2026 de MillerKnoll también apuntaron a un crecimiento continuo de pedidos en la actividad de contratos, lo que respalda el patrón más amplio de recuperación comercial. Los compradores en estos segmentos otorgan un alto valor a la limpiabilidad, la resistencia al desgaste y el cumplimiento documentado, lo que continúa favoreciendo al metal en las especificaciones institucionales.

Por Canal de Distribución: La Infraestructura B2C Mantiene el Volumen, B2B Captura el Crecimiento de Valor

B2C/Minorista representó el 72,52% de los ingresos en 2025, convirtiéndolo en el canal de distribución más grande del mercado de mobiliario metálico. Los centros de hogar, las tiendas especializadas, las cadenas de mobiliario en franquicia y las tiendas en línea respaldan esta amplia base de canales. El segmento mantiene el volumen porque atiende las necesidades cotidianas de reemplazo y equipamiento del hogar en múltiples rangos de precio. Las grandes redes omnicanal también facilitan la combinación del descubrimiento en tienda con los pedidos digitales y la recogida local. El plan de expansión de IKEA en los Estados Unidos para 2026 muestra cómo las presencias físicas siguen siendo importantes cuando los vendedores de mobiliario quieren mejorar la conveniencia y la eficiencia del cumplimiento.

Se prevé que B2B/Proyecto crezca a una CAGR del 7,01% hasta 2031, lo que lo marca como el canal de más rápido movimiento en el mercado de mobiliario metálico. Ese ritmo refleja los mayores tamaños de pedido y los márgenes más sólidos de los contratos de hostelería, atención médica, espacios de trabajo e institucionales. Las herramientas de licitación digital y especificación también están facilitando la compra por contrato para organizaciones más pequeñas que antes dependían de los canales minoristas. Las relaciones con los proveedores importan más aquí porque la documentación, la instalación, los plazos del proyecto y el soporte posventa influyen en la adjudicación de contratos. KOKUYO y Lamex reforzaron esta dirección en la Feria Internacional de Mobiliario de China en marzo de 2026 al combinar lanzamientos de productos con un libro blanco sobre espacios de trabajo que respalda un modelo de ventas B2B más consultivo.

Análisis Geográfico

Asia-Pacífico representó el 40,11% de los ingresos globales en 2025 y registró la CAGR regional más rápida del 5,12% hasta 2031, situándola en la rara posición de liderar tanto en escala como en crecimiento. China sigue siendo el centro principal de producción y consumo del mercado de mobiliario metálico en la región. Exportó USD 36.440 millones en mobiliario en 2024, confirmando la profundidad de su ecosistema manufacturero y su alcance exportador. Los datos comerciales de la CNFA también mostraron un impulso continuo en el comercio de mobiliario de China con la ASEAN en 2025, respaldando la opinión de que las cadenas de suministro regionales se están volviendo más interconectadas en lugar de menos. Esto le da a Asia-Pacífico una sólida combinación de consumo interno, escala de exportación y opciones de abastecimiento flexibles para los compradores globales.

Se espera que India siga siendo uno de los mercados de crecimiento clave dentro de Asia-Pacífico a medida que la demanda de vivienda urbana, el comercio minorista moderno y la actividad de proyectos amplíen la base de clientes potenciales. El Sudeste Asiático también importa más al mercado de mobiliario metálico porque ofrece tanto crecimiento del consumo como capacidad de fabricación alternativa para los programas de abastecimiento global. Vietnam continúa beneficiándose de la diversificación del suministro China+1, aunque el punto más fuerte no es solo el crecimiento de las exportaciones, sino su integración más profunda en los programas de compradores premium. América del Norte sigue siendo el principal centro de mobiliario metálico de contrato con especificaciones premium, donde la demanda de reemplazo en oficinas, atención médica e instituciones continúa respaldándolo. La combinación de HNI y Steelcase en diciembre de 2025 creó una entidad con ingresos proforma de USD 5.800 millones, fortaleciendo la escala en el extremo superior del mercado de mobiliario para espacios de trabajo en la región. Los datos de BIFMA y los comentarios de las empresas también sugieren que las renovaciones y las mejoras ergonómicas son más importantes hoy que las nuevas construcciones de oficinas desde cero, lo que mantiene activa la demanda de reemplazo.

Europa sigue siendo importante para el diseño premium, las compras institucionales y las aplicaciones exteriores, pero los costos de importación vinculados al carbono están remodelando las decisiones de abastecimiento. Desde enero de 2026, los importadores de acero y aluminio en la UE han tenido que contabilizar las compras de certificados del MECAN vinculadas a los precios del RCDE de la UE, lo que afecta directamente las estructuras de costos de entrega. Esto le da a los productores de la cadena ascendente con menores emisiones una ruta más clara hacia la competitividad en las cadenas de suministro con destino a la UE. Oriente Medio, África y América del Sur siguen siendo más pequeños hoy, pero todos actúan como zonas de crecimiento fronterizo para el mercado de mobiliario metálico. En Oriente Medio, los proyectos de hostelería y comerciales en los Emiratos Árabes Unidos y Arabia Saudita respaldan la demanda de contratos duraderos. Al mismo tiempo, en América del Sur, las oportunidades están más vinculadas al crecimiento residencial urbano, la expansión del comercio minorista y el potencial de fabricación local. Estas regiones aún enfrentan restricciones logísticas y de costos de importación, razón por la cual la fabricación local y regional puede volverse más importante que la visibilidad de la marca por sí sola con el tiempo.

Panorama Competitivo

El mercado de mobiliario metálico sigue siendo extremadamente fragmentado, lo que mantiene su estructura muy diferente de las categorías dominadas por unos pocos líderes globales. Las empresas más grandes tienen escala en oficinas, almacenamiento o comercio minorista de marca, pero el mercado más amplio sigue estando distribuido entre muchos fabricantes regionales, especialistas y fabricantes a medida. Esa fragmentación mantiene alta la presión de precios en las categorías del mercado medio y limita la capacidad de cualquier empresa para dictar condiciones globales. También significa que el alcance de distribución, la capacidad de especificación y la calidad del acabado a menudo importan más que el tamaño en términos absolutos para asegurar participación.

El movimiento de consolidación más importante reciente fue la adquisición de Steelcase por parte de HNI Corporation en diciembre de 2025, valorada en aproximadamente USD 2.200 millones. La entidad combinada tuvo ingresos anuales proforma de aproximadamente USD 5.800 millones, fortaleciendo la escala en los segmentos de espacios de trabajo y contratos. MillerKnoll ha seguido un camino diferente al operar una estructura multimarca que distribuye la exposición entre los canales de contratos, atención médica y comercio minorista global en lugar de depender de una fusión de tamaño similar. Bisley ofrece otro ejemplo de posicionamiento estratégico a través de la capacidad del producto, con el sistema de cierre inteligente BeSmart que ayuda a defender su cartera de almacenamiento de acero a través de características vinculadas a software en lugar de simple competencia de precios. USM ha tomado una ruta paralela al añadir Paneles Blandos de contenido reciclado a su sistema modular de acero, extendiendo así la relevancia premium sin cambiar la arquitectura de la plataforma principal.

La tecnología, la documentación y el desarrollo de productos ahora separan claramente a los proveedores de nivel de especificación de los productores de productos básicos. El posicionamiento en espacios de trabajo de KOKUYO y los lanzamientos de productos en 2025 y 2026 muestran cómo los actores más grandes están combinando el diseño de mobiliario con la venta comercial basada en investigación. El espacio en blanco sigue siendo más fuerte en el sur de Asia, Oriente Medio y partes de África, donde las redes de servicio y los sistemas de adquisición aún se están desarrollando. Eso deja espacio para los competidores regionales que combinan la fabricación local con la venta directa B2B. También significa que las empresas internacionales no pueden depender únicamente del valor de marca si carecen de capacidad local de entrega, instalación y mantenimiento. El mercado de mobiliario metálico, por lo tanto, sigue abierto a una consolidación selectiva en el extremo premium, mientras que el mercado medio continúa recompensando la disciplina operativa, la capacidad de respuesta regional y la preparación para el cumplimiento.

Líderes de la Industria del Mobiliario Metálico

Steelcase

MillerKnoll

HNI Corporation

IKEA

KOKUYO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: En NeoCon 2026 en Chicago, Okamura presentó la silla de trabajo Muku, desarrollada en colaboración con Foster + Partners Industrial Design. La silla incluye un mecanismo de ajuste multieje compacto fabricado con aluminio y nailon reciclado. Está destinada para uso en oficinas, comercial y doméstico, con un lanzamiento comercial previsto para noviembre de 2026. Esta colaboración refleja el enfoque de Okamura en las especificaciones de contratos globales a través de asociaciones con estudios de diseño.

- Junio de 2026: IKEA inauguró su primer centro de desarrollo de productos dedicado en Bengaluru, India. La instalación está diseñada para acelerar la creación de mobiliario metálico y compuesto adaptado a los requisitos espaciales, climáticos y culturales de la India. Esta iniciativa respalda la estrategia de expansión de IKEA en el sur de Asia.

- Mayo de 2026: El 1 de mayo de 2026, KOKUYO trasladó su sede global a KOKUYO HQ en Grand Green Osaka. La instalación funciona como un espacio de trabajo experimental abierto accesible para clientes corporativos y empresas asociadas. Esta reubicación se alinea con la estrategia de KOKUYO para acelerar el crecimiento global, con un enfoque en la región de Kansai.

- Marzo de 2026: Fermob presentó su colección 2026 en el Salone del Mobile. La colección incluye el sistema modular de salón exterior Rivage y la cocina exterior GOOSTO, ambos construidos con aluminio y HPL. También se presentó una nueva lámpara solar de suelo. Esta colección destaca la expansión de Fermob hacia la vida culinaria al aire libre y la integración del mobiliario para espacios interiores y exteriores.

Alcance del Informe Global del Mercado de Mobiliario Metálico

El mobiliario metálico se refiere a los productos de mobiliario fabricados principalmente con materiales metálicos como acero, aluminio, hierro forjado, hierro fundido y otras aleaciones. Estos productos son valorados por su durabilidad, resistencia, bajos requisitos de mantenimiento y su idoneidad tanto para aplicaciones interiores como exteriores en entornos residenciales y comerciales. El mercado de mobiliario metálico está segmentado por tipo de producto, tipo de material, rango de precio, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en mobiliario de asientos (sillas, taburetes, bancos), mobiliario de dormitorio (camas, literas), mesas y escritorios, mobiliario de almacenamiento (armarios, taquillas, gabinetes, estanterías), mobiliario metálico tapizado (sofás, tumbonas) y mobiliario metálico exterior. Por tipo de material, el mercado está segmentado en acero (incluido el acero inoxidable), aluminio, hierro forjado/fundido y otras aleaciones. Por rango de precio, el mercado está segmentado en productos económicos, de rango medio y premium. Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en canales B2C/minorista y B2B/proyecto. El segmento B2C/minorista se categoriza además en centros de hogar, tiendas especializadas de mobiliario, canales en línea, talleres locales y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado en USD para todos los segmentos mencionados anteriormente.

| Mobiliario de Asientos (sillas, taburetes, bancos) |

| Mobiliario de Dormitorio (camas, literas) |

| Mesas y Escritorios |

| Mobiliario de Almacenamiento (armarios, taquillas, gabinetes, estanterías) |

| Mobiliario Metálico Tapizado (sofás, tumbonas) |

| Mobiliario Metálico Exterior |

| Acero (incluido el inoxidable) |

| Aluminio |

| Hierro Forjado/Fundido |

| Otras Aleaciones |

| Económico |

| Rango Medio |

| Premium |

| Residencial |

| Comercial |

| B2C/Minorista | Centros de Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Talleres Locales | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mobiliario de Asientos (sillas, taburetes, bancos) | |

| Mobiliario de Dormitorio (camas, literas) | ||

| Mesas y Escritorios | ||

| Mobiliario de Almacenamiento (armarios, taquillas, gabinetes, estanterías) | ||

| Mobiliario Metálico Tapizado (sofás, tumbonas) | ||

| Mobiliario Metálico Exterior | ||

| Por Tipo de Material | Acero (incluido el inoxidable) | |

| Aluminio | ||

| Hierro Forjado/Fundido | ||

| Otras Aleaciones | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Centros de Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Talleres Locales | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de mobiliario metálico para 2031?

Se prevé que el mercado de mobiliario metálico alcance USD 243.630 millones en 2031, aumentando desde USD 193.830 millones en 2026 a una CAGR del 4,68%.

¿Qué categoría de producto lidera la demanda global de mobiliario metálico?

El Mobiliario de Asientos lideró el mercado en 2025 con una participación del 35% porque las sillas, los taburetes y los bancos atienden la demanda residencial, de hostelería, de espacios de trabajo y de espacios públicos.

¿Qué material está creciendo más rápido en las aplicaciones de mobiliario metálico?

El aluminio es el segmento de material de más rápido crecimiento, con una CAGR del 5,35% hasta 2031, respaldado por su menor peso y su resistencia natural a la corrosión.

¿Por qué es tan importante Asia-Pacífico para este sector?

Asia-Pacífico representó el 40,11% de los ingresos globales en 2025 y también es la región de más rápido crecimiento, con una CAGR del 5,12%, respaldada por la escala exportadora de China y una fabricación regional más profunda.

¿Qué está impulsando el crecimiento en las ventas por contrato y por proyecto?

Se prevé que B2B o Proyecto crezca a una CAGR del 7,01% hasta 2031, ya que los compradores de hostelería, atención médica, espacios de trabajo e institucionales aumentan la adquisición liderada por renovaciones.

¿Cuál es el mayor riesgo a corto plazo para los fabricantes?

La volatilidad del costo de los materiales y la energía sigue siendo el principal riesgo, ya que los precios del acero y el aluminio se ven afectados por los aranceles, las fluctuaciones de los precios de la energía y los costos de importación relacionados con el carbono de la UE.

Última actualización de la página el: