Tamaño y Cuota del Mercado de Mobiliario de Oficina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 82.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

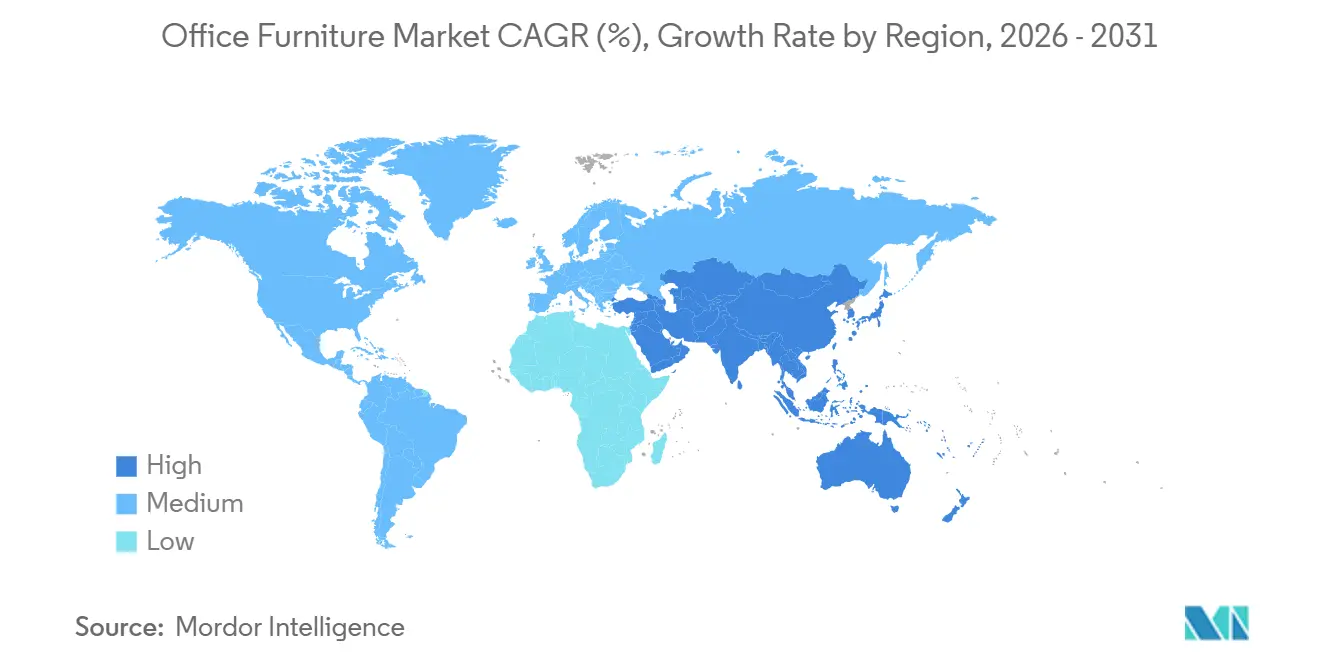

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina por Mordor Intelligence

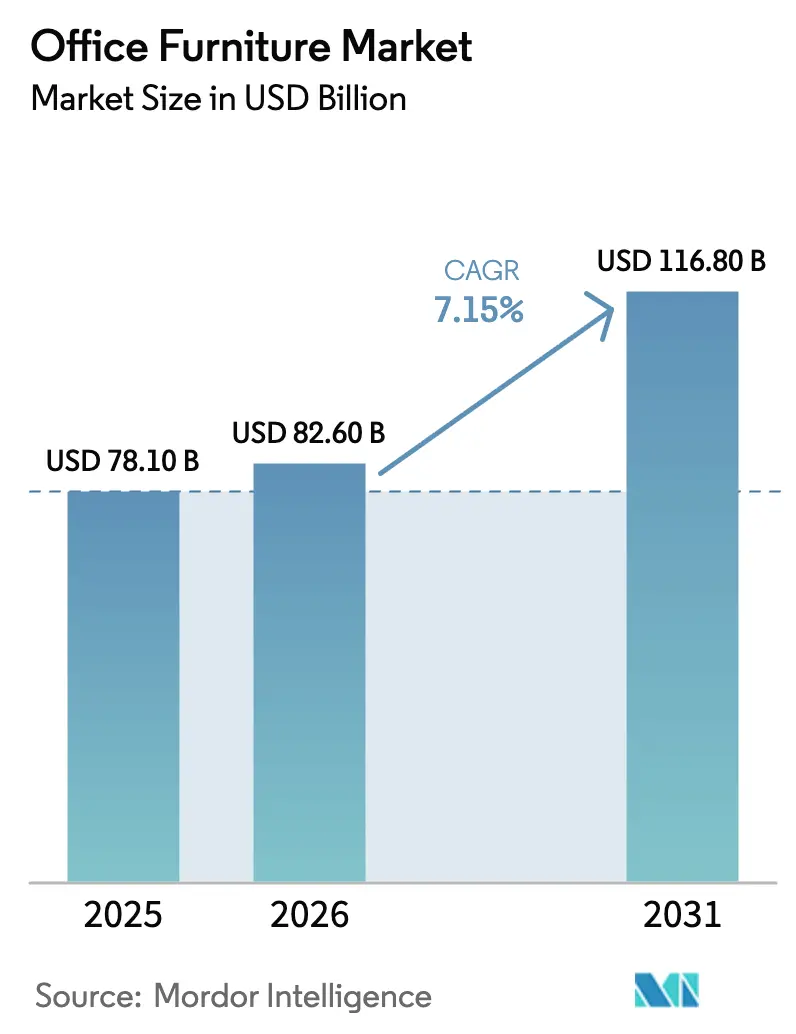

Se proyecta que el tamaño del mercado de mobiliario de oficina se expanda desde USD 78,10 mil millones en 2025 y USD 82,60 mil millones en 2026 hasta USD 116,80 mil millones en 2031, registrando una CAGR del 7,15% entre 2026 y 2031. El trabajo híbrido ha madurado hasta convertirse en un modelo operativo estable, por lo que las empresas están equipando las oficinas como centros de colaboración con asientos ergonómicos, estaciones de trabajo integradas con tecnología y particiones flexibles que permiten una reconfiguración rápida. El mercado de mobiliario de oficina también está respondiendo al escrutinio regulatorio y de los compradores en materia de sostenibilidad, lo que está desplazando las decisiones de compra hacia productos con trazabilidad de materiales creíble, diseño circular y menor carbono incorporado. Los grandes actores consolidados están ampliando su escala para gestionar la volatilidad de los insumos y la complejidad de la distribución, como lo ilustra el acuerdo de HNI Corporation para adquirir Steelcase con el fin de desbloquear importantes sinergias de adquisición y profundizar el alcance en segmentos de clientes complementarios. Las medidas de política arancelaria sobre metales y categorías selectas están inflando los costos, mientras que Asia-Pacífico atrae inversiones y expansión de salas de exposición como el centro de demanda regional de mayor crecimiento.

Conclusiones Clave del Informe

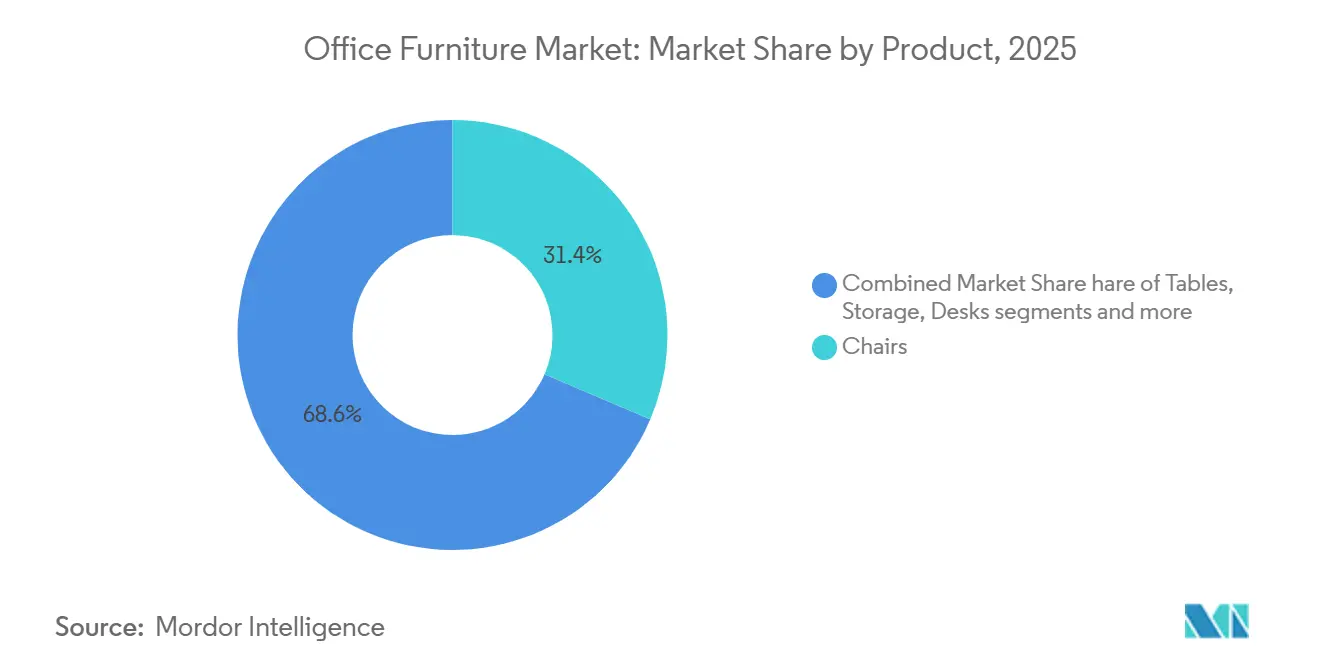

- Por categoría de producto, las sillas lideraron con una cuota de mercado del 31,40% en 2025 y se prevé que se expandan a una CAGR del 8,30% hasta 2031.

- Por material, la madera mantuvo una cuota de mercado del 45,20% en 2025, mientras que se proyecta que el metal crezca a una CAGR del 7,60% hasta 2031.

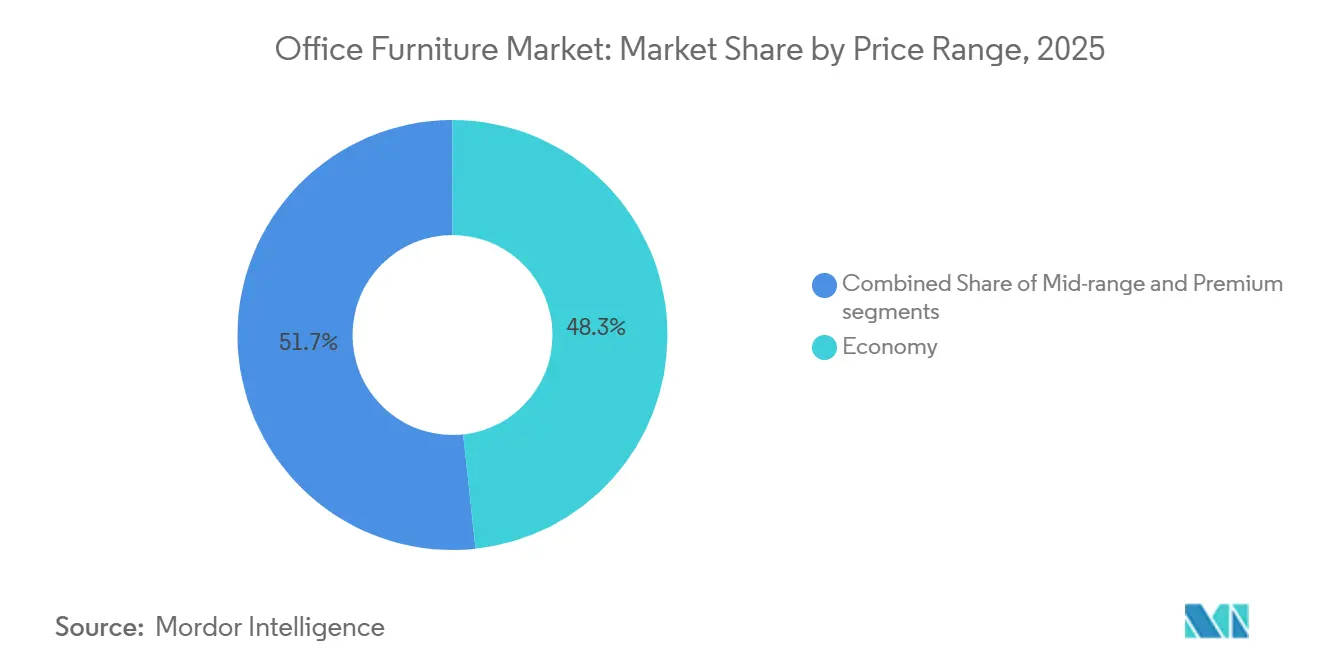

- Por rango de precio, el segmento económico representó el 48,30% de la cuota en 2025, y se proyecta que el segmento premium se expanda a una CAGR del 8,60% hasta 2031.

- Por usuario final, las oficinas corporativas representaron el 41,80% del mercado de mobiliario de oficina en 2025, mientras que se proyecta que la hostelería y las oficinas traseras del comercio minorista crezcan a una CAGR del 7,10% hasta 2031.

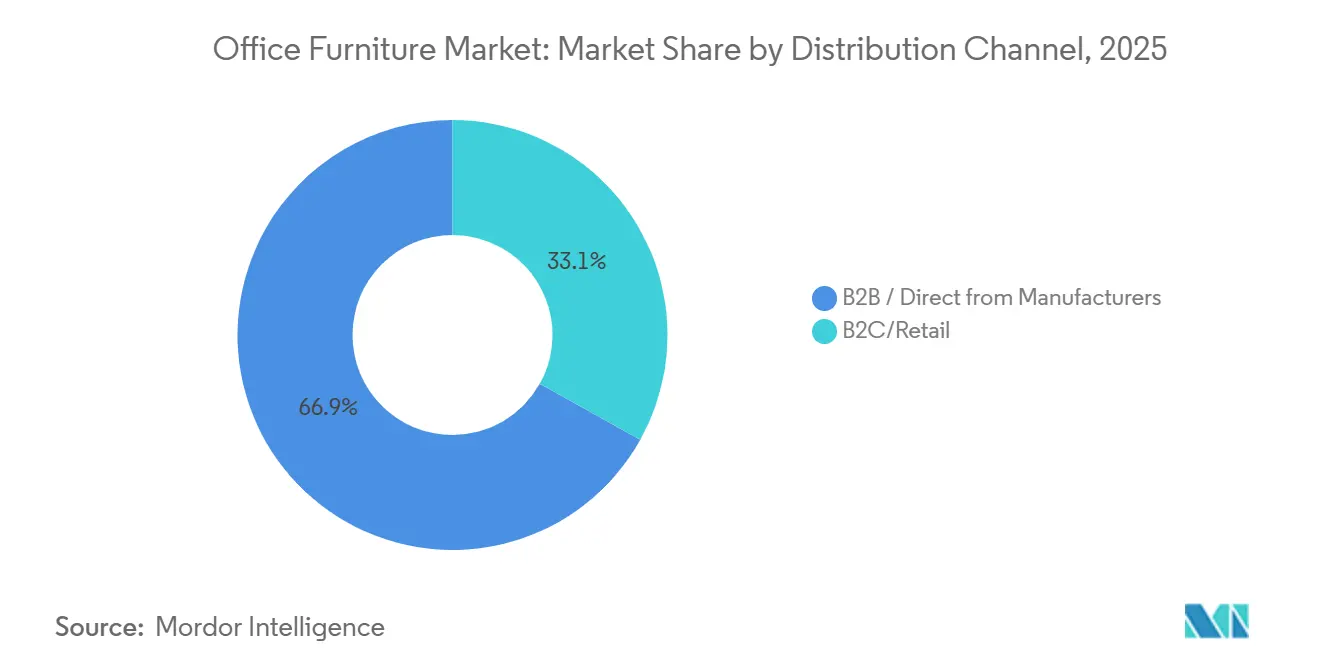

- Por canal de distribución, las vías B2B directas del fabricante representaron el 66,90% de la cuota del mercado de mobiliario de oficina en 2025, mientras que se proyecta que el comercio minorista B2C y en línea crezca a una CAGR del 7,90% hasta 2031.

- Por geografía, Asia-Pacífico representó el 41,20% del mercado de mobiliario de oficina en 2025 y se espera que lidere la expansión a una CAGR del 7,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario de Oficina

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes de Espacios de Trabajo Compartido y Modelos de Trabajo Híbrido | +1.3% | Global, con aceleración en Asia-Pacífico y determinadas áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Empleo que Incrementan las Necesidades de Mobiliario | +1.0% | Asia-Pacífico (creación de empleo en India y China) y América del Norte (contratación federal y corporativa selectiva) | Corto plazo (≤ 2 años) |

| Crecimiento del Mercado Inmobiliario Comercial que Impulsa la Demanda de Equipamiento de Oficinas | +1.6% | Asia-Pacífico (India: 65-70 millones de pies cuadrados en 2025) y Oriente Medio (proyectos en los Emiratos Árabes Unidos y Arabia Saudita) | Mediano plazo (2-4 años) |

| Creciente Preferencia por Mobiliario Ecológico Impulsada por Objetivos de Sostenibilidad y ESG | +1.2% | Europa (Reglamento de Diseño Ecológico para Productos Sostenibles para 2026), América del Norte (mandatos ESG corporativos) y cuentas empresariales globales | Largo plazo (≥ 4 años) |

| Enfoque en la Ergonomía en el Lugar de Trabajo y el Bienestar de los Empleados | +1.4% | Global, con adopción premium en América del Norte y Europa y penetración en el mercado masivo en Asia-Pacífico | Mediano plazo (2-4 años) |

| La Adquisición Digital Amplía el Alcance y la Accesibilidad del Mercado | +1.0% | Global, con mayor crecimiento en los segmentos B2C y de pequeñas y medianas empresas en todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Espacios de Trabajo Compartido y los Modelos de Trabajo Híbrido

El trabajo híbrido ha estabilizado la distribución de la plantilla entre las sedes centrales, los centros regionales y los terceros espacios, por lo que los compradores prefieren sistemas flexibles que combinen densidad con privacidad y puedan alternar entre sesiones de equipo y trabajo concentrado. El mercado de mobiliario de oficina se beneficia a medida que los operadores y empleadores configuran más microentornos cerrados, flotas de asientos ergonómicos estandarizados y almacenamiento modular que puede redistribuirse entre distintas ubicaciones. Las carteras corporativas ahora incluyen membresías o espacios satélite para reducir la fricción del desplazamiento, lo que extiende la adquisición más allá de los distritos de negocios centrales hacia nodos suburbanos que valoran la logística escalable. Los fabricantes están respondiendo con salas de exposición localizadas y herramientas digitales para agilizar la especificación, como se observa en el lanzamiento de la sala de exposición de MillerKnoll en China en 2025 y una estrategia más amplia de expansión minorista orientada a capturar los ciclos de renovación impulsados por el trabajo híbrido.[1]Fuente: MillerKnoll, "Sala de Prensa de MillerKnoll," Noticias de MillerKnoll, news.millerknoll.com La amplitud de productos se está expandiendo para dar soporte a salas de uso múltiple, incorporando mesas móviles, asientos apilables y cabinas de trabajo adaptables, con adquisiciones como la compra de Boss Design por parte de Okamura que refuerza las líneas de mobiliario de salón y suelto utilizadas en entornos flexibles.

Expansión del Mercado Inmobiliario Comercial que Incrementa los Requisitos de Equipamiento de Oficinas

El nuevo parque de oficinas y los activos proyectos de renovación se traducen directamente en pedidos de escritorios, asientos, almacenamiento y particiones, con el efecto más pronunciado en Asia-Pacífico. Las perspectivas de demanda de India para 2026 se construyen sobre el impulso de los proyectos de 2025, donde se proyectaron entre 65 y 70 millones de pies cuadrados de nuevo espacio de oficinas, y los líderes locales han comprometido nuevo capital en carteras ergonómicas para atender ese flujo de proyectos. Los programas del Golfo en los Emiratos Árabes Unidos y Arabia Saudita también están impulsando la adquisición institucional en los sectores gubernamental y educativo, favoreciendo productos duraderos y conformes con las normas especificados en grandes volúmenes. El mercado de mobiliario de oficina se orienta hacia paquetes de instalación completa para estos proyectos, recompensando a los proveedores que ofrecen líneas integradas de asientos de trabajo, sistemas y áreas comunes. Los actores internacionales también están estableciendo alianzas o realizando adquisiciones para reforzar su posicionamiento regional en equipamiento de oficinas, ampliando las opciones de promotores y gestores de instalaciones al tiempo que mantienen plazos de entrega competitivos.

Adopción de Mobiliario Sostenible y Ecológico Alineado con los Objetivos ESG

Los requisitos de sostenibilidad se han incorporado a los criterios de compra fundamentales, configurando las hojas de ruta de productos, la selección de proveedores y las decisiones de adjudicación para las grandes cuentas. El Reglamento de la UE sobre Deforestación, en vigor desde el 30 de diciembre de 2024, obliga a los proveedores de mobiliario a documentar que los insumos de madera, cuero y caucho no contribuyen a la pérdida de bosques.[2]Fuente: Comisión Europea, "Reglamento de la UE sobre Productos Libres de Deforestación," europa.eu Los fabricantes líderes se comprometen con el uso de energía renovable, una química más segura y la transparencia en las emisiones de carbono de los proveedores para respaldar los cuadros de mando ESG empresariales y las licitaciones del sector público. La recuperación de materiales en circuito cerrado demuestra su valor al reducir la huella de los productos y garantizar las vías de fin de vida útil, especialmente para los programas de asientos con alto contenido de plástico. Los compradores europeos hacen hincapié en la preparación de los proveedores para la trazabilidad y las declaraciones ambientales, lo que fomenta una inversión más temprana en pasaportes de producto, declaraciones ambientales de producto y documentación de cumplimiento sólida. El proceso de adquisición del gobierno de los Estados Unidos refuerza los estándares de cumplimiento, origen y transparencia, favoreciendo a los proveedores con documentación coherente y capacidades de transformación doméstica. Estos cambios recompensan a las empresas que diseñan para la reciclabilidad, respaldan programas de devolución y publican avances claros en materia de gases de efecto invernadero y objetivos de materiales.

Enfoque en la Ergonomía en el Lugar de Trabajo y el Bienestar de los Empleados

Los empleadores tratan ahora la ergonomía como un fundamento de la experiencia del empleado y como un indicador cuantificable de asistencia y productividad. Las estaciones de trabajo de altura regulable y las sillas de trabajo altamente ajustables son ya estándar en muchos proyectos de equipamiento, lo que eleva las expectativas en cuanto a durabilidad y diseño de controles intuitivos. Los proveedores están abordando las barreras prácticas de adopción con embalajes que aceleran la instalación y con configuraciones que se adaptan a plantas densas sin sacrificar la comodidad. Las hojas de ruta de productos combinan cada vez más la ergonomía con la integración tecnológica para el análisis de espacios y la gestión de activos, apuntando hacia espacios de trabajo más inteligentes a lo largo del período de previsión. Los nuevos lanzamientos de múltiples productos se centran en combinar la colaboración abierta con zonas de concentración y recuperación, lo que exige una combinación completa de asientos, mesas y soluciones acústicas en un mismo plan. A medida que se amplían los requisitos de bienestar y seguridad, el mercado de mobiliario de oficina recompensa a los proveedores que validan el rendimiento mediante normas reconocidas y especificaciones claras.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de la huella inmobiliaria corporativa que reduce la densidad de puestos de trabajo | -0.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensa competencia de precios y compresión de márgenes entre fabricantes de nivel medio y regionales | -0.6% | Asia-Pacífico y mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Incertidumbre macroeconómica y altas tasas de interés que provocan el aplazamiento del gasto de capital en equipamiento de oficinas | -1.0% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Ciclos de reemplazo de productos prolongados impulsados por materiales duraderos y programas de mobiliario reacondicionado | -0.5% | Global, con efectos tempranos en mercados que adoptan prácticas de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consolidación de la Huella Inmobiliaria Corporativa que Reduce la Densidad de Puestos de Trabajo

A medida que las políticas de trabajo híbrido ganan terreno, muchos grandes empleadores están reduciendo su superficie total de planta. Esta reducción se traduce directamente en un menor número de puestos de trabajo que necesitan mobiliario. Las sedes centrales que anteriormente daban cabida a todos los empleados ahora se están ajustando para planificar una ocupación máxima de solo el 60-70%. Este cambio no solo reduce los volúmenes de pedidos en grandes cantidades, sino que también prolonga los ciclos de reemplazo. Los equipos de instalaciones están canalizando ahora los presupuestos hacia zonas de colaboración en lugar de escritorios individuales, lo que genera una disparidad en la demanda entre las distintas categorías de productos. Los fabricantes centrados en escritorios de trabajo y sillas básicas están soportando el mayor riesgo de volumen. Por el contrario, quienes ofrecen sistemas de salón modulares están encontrando formas de mitigar algunas de estas pérdidas. Los expertos predicen que esta fase de transición afectará al crecimiento de los ingresos durante los próximos dos o tres años, hasta que los patrones de ocupación híbrida encuentren su equilibrio.

Incertidumbre Macroeconómica y Altas Tasas de Interés que Provocan el Aplazamiento del Gasto de Capital en Equipamiento de Oficinas

A medida que los costos de endeudamiento aumentan y los indicadores económicos fluctúan, los directores financieros se muestran cada vez más cautelosos a la hora de comprometerse con grandes proyectos de capital, como las renovaciones integrales de oficinas. En lugar de equipamientos a gran escala, muchas organizaciones optan por renovaciones más ligeras o actualizaciones parciales, lo que, a su vez, retrasa sus pedidos de mobiliario. Este conservadurismo financiero es especialmente pronunciado en los sectores sensibles a la demanda de los consumidores. En estas áreas, la limitada visibilidad de los ingresos ha dado lugar a ciclos de aprobación más largos para las inversiones en espacios de trabajo. Los distribuidores han observado una tendencia en la que algunos clientes están pasando de las compras planificadas a los acuerdos de alquiler, un movimiento orientado a preservar el efectivo. Si bien este cambio reduce los ingresos inmediatos para los fabricantes, se anticipa que la tendencia de aplazamiento del gasto continuará hasta que las tasas de interés bajen y surja una perspectiva económica más optimista, lo que frenará la expansión del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Dominan el Segmento Premium a Medida que la Ergonomía Impulsa las Especificaciones

Las sillas lideraron la categoría con una cuota de mercado del 31,40% en 2025 y se proyecta que crezcan a una CAGR del 8,30% hasta 2031, lo que refleja el enfoque de los empleadores en la postura saludable, la ajustabilidad y la durabilidad en las flotas de asientos de trabajo. Las sillas de trabajo siguen siendo el eje de los entornos laborales, con especificaciones que enfatizan el soporte lumbar, la ajustabilidad de los apoyabrazos y los mecanismos fiables que soportan el uso diario en patrones de asistencia híbrida. El posicionamiento en bienestar impulsa las compras de nivel de inversión, y los asientos premium anclan las actualizaciones en oficinas que se reposicionan para atraer a los empleados de vuelta al lugar de trabajo. Varios proveedores están avanzando en diseños que combinan el soporte ergonómico con el movimiento dinámico y la retroalimentación basada en sensores para la postura y la comodidad. Las hojas de ruta de productos de las marcas líderes introducen nuevos asientos de trabajo y de visita que se adaptan tanto a espacios de colaboración abierta como a salas de concentración cerradas, apoyando una estrategia equilibrada de planificación de espacios en el mercado de mobiliario de oficina.

Las mesas y los sistemas de escritorios continúan evolucionando hacia la movilidad y la integración de energía, con plataformas de altura regulable incorporadas como estándar en lugar de una opción de nicho. Las mesas de conferencias ahora requieren alimentación eléctrica oculta, gestión de cables y acabados que soporten la limpieza frecuente sin desgaste visible. Las soluciones de privacidad, desde cabinas telefónicas hasta divisores modulares, están ganando cuota donde los equipos añaden espacios de concentración para contrarrestar el ruido de los espacios abiertos. Los fabricantes destacan los sistemas acústicos, de privacidad y modulares para reconfigurar zonas destinadas a reuniones de equipo, reuniones con clientes y trabajo individual dentro de la misma superficie. Los nuevos sistemas permiten la reconfiguración sin herramientas, lo que reduce el tiempo de inactividad de las instalaciones y los costos de mano de obra durante los cambios. La adopción de estos formatos respalda un ciclo de reemplazo plurianual que se alinea con el trabajo híbrido y el mercado de mobiliario de oficina en general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Madera Domina, Aunque el Metal Supera en Aplicaciones Modulares

La madera mantuvo el 45,20% de la cuota del mercado de mobiliario de oficina en 2025 y sigue siendo el acabado preferido en espacios ejecutivos y de atención al cliente donde la calidez y la calidad visual influyen en la selección. A medida que el mercado de mobiliario de oficina escala, los sistemas modulares, los chapados de madera y los laminados complementan las estructuras metálicas para ofrecer tanto estética como rendimiento. Los compromisos de sostenibilidad están configurando el aprovisionamiento de madera, con certificaciones y la adopción de energía renovable integradas en los objetivos corporativos. Los compradores en sectores regulados también solicitan declaraciones a nivel de producto y transparencia de los proveedores sobre el origen de los materiales, elevando el listón de la documentación en las licitaciones. Los marcos metálicos se están acelerando a una CAGR del 7,60% impulsados por los escritorios de altura regulable, los sistemas de bancos modulares y los sistemas de particiones que deben soportar reconfiguraciones frecuentes sin llamadas de servicio.

Las plataformas orientadas al metal se benefician de la racionalización de la huella y la estandarización de componentes, lo que mejora el apalancamiento de costos y la fiabilidad de los plazos de entrega. La política arancelaria continúa afectando los costos de los metales importados y refuerza el valor del acercamiento de la producción para las entregas en América del Norte. Las empresas que combinan la transformación doméstica con estrategias de componentes entre marcas están mejor posicionadas para resistir los choques de precios entrantes. Las prácticas de materiales circulares también están avanzando, con plásticos en circuito cerrado y diseños de desmontaje específicos que reducen los residuos en asientos y paneles. Estas prácticas se alinean con las necesidades de informes corporativos y la dirección a largo plazo de los requisitos de compra empresarial.

Por Rango de Precio: El Segmento Económico Domina, Aunque el Premium se Acelera en las Oficinas Insignia

El segmento económico representa el 48,30% en 2025 y sigue siendo el ancla para los compradores orientados al valor. La demanda proviene de pequeñas y medianas empresas, entidades gubernamentales y sistemas educativos que trabajan con presupuestos fijos. Los compradores priorizan la durabilidad funcional, el ajuste ergonómico esencial y los acabados que soportan el uso diario. Los componentes estandarizados y los acabados en stock ayudan a comprimir los plazos de entrega y a reducir el riesgo de instalación. Los proveedores que combinan garantías fiables con servicio local mantienen el costo total de propiedad predecible. Las líneas económicas suelen servir como kit base para las expansiones por fases. También admiten mejoras incrementales, como brazos para monitor o pantallas de privacidad, a medida que los fondos estén disponibles.

El segmento de gama media tiende un puente entre el costo y la capacidad para los despliegues corporativos que necesitan escritorios de altura regulable, sillas de mayor ajustabilidad y almacenamiento modular. Este nivel enfatiza la fiabilidad de la marca, la coherencia estética entre plantas y los servicios de distribuidor que respaldan la reconfiguración. Captura el núcleo de los programas de renovación multisede que unifican estándares sin precios premium. El segmento premium es el de mayor crecimiento, con una CAGR del 8,60% hasta 2031, a medida que los empleadores invierten en espacios insignia y comodidades orientadas al talento. Las especificaciones incluyen acabados de diseño, textiles de alto rendimiento, alimentación eléctrica integrada y elementos acústicos que elevan la experiencia. Las compras suelen dirigirse a suites ejecutivas, áreas de clientes y salones de inspiración hotelera. Muchos programas incorporan elementos premium en zonas seleccionadas mientras mantienen sistemas de gama media en las áreas de concentración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Oficinas Corporativas Anclan la Demanda Aunque la Hostelería se Acelera

Las oficinas corporativas representaron el 41,80% en 2025 y siguen siendo el ancla de la demanda basada en proyectos, impulsada por la concentración de trabajadores de cuello blanco en tecnología, finanzas y servicios profesionales. Las grandes empresas estandarizan en sistemas probados y servicios de distribuidor que garantizan una instalación coherente y soporte posventa. La consolidación está reconfigurando la cobertura de cuentas y la escala de adquisición, con una combinación propuesta que crearía un proveedor con amplia penetración desde pequeñas empresas hasta sedes corporativas. El sector sanitario está creciendo de manera constante impulsado por las expansiones administrativas y los requisitos especializados de limpieza, que están impulsando lanzamientos de asientos específicos con opciones antimicrobianas y de costura sellada.

La hostelería y las oficinas traseras del comercio minorista son los usos finales de mayor crecimiento, con una CAGR del 7,10%, a medida que los empleadores mejoran los espacios del personal para la retención y la formación. Estos compradores prefieren asientos de trabajo duraderos pero cómodos y piezas de salón que creen una sólida experiencia cotidiana para los equipos presenciales. Las oficinas gubernamentales y públicas añaden estabilidad con vehículos de contrato plurianuales y requisitos técnicos de origen y rendimiento que configuran las listas de proveedores. La educación continúa renovando las áreas administrativas para dar soporte a las nuevas tecnologías y los patrones de trabajo flexible. El mercado de mobiliario de oficina da soporte a todos estos casos de uso con amplias líneas que cubren trabajo, conferencias, salón, almacenamiento y privacidad bajo estéticas y componentes compartidos.

Por Canal de Distribución: El Dominio B2B Persiste en Medio del Auge Digital B2C

Los canales B2B directos del fabricante representaron el 66,90% en 2025 y siguen siendo fundamentales para la entrega de proyectos, la garantía y el soporte de reconfiguración. Las redes de distribuidores proporcionan salas de exposición locales, gestión de proyectos, entrega coordinada y respuesta de servicio que los proyectos empresariales requieren. Las iniciativas de integración y optimización de la huella se centran en racionalizar los territorios superpuestos y alinear los niveles de servicio para reducir el costo y la variabilidad. Estas fortalezas mantienen al B2B como eje central de los proyectos multiplanta, los programas de campus y las instalaciones del sector público que necesitan documentación de cumplimiento y ejecución coherente en el lugar de trabajo. A medida que el trabajo híbrido extiende las decisiones a más ubicaciones, el B2B sigue siendo el canal predeterminado para la ejecución a gran escala en el mercado de mobiliario de oficina.

Los canales minoristas B2C y en línea están superando con una CAGR del 7,90%, ayudados por mejores configuradores, surtidos seleccionados y un cumplimiento más rápido para los artículos en stock. Las estrategias de expansión minorista sitúan salas de exposición de marca en las áreas metropolitanas de mayor crecimiento y mejoran el servicio omnicanal para los compradores residenciales y de oficina en casa de gama alta. Las herramientas digitales y las soluciones preensambladas reducen el tiempo de instalación y la fricción para las oficinas más pequeñas que compran directamente. A medida que las experiencias de estilo consumidor entran en las compras empresariales, más pequeñas empresas prescindirán de los canales tradicionales para proyectos sencillos, aunque seguirán dependiendo del B2B para los servicios y el cumplimiento. Esta evolución de doble vía respalda el crecimiento en ambos lados del mercado de mobiliario de oficina.

Análisis Geográfico

Asia-Pacífico lidera con el 41,20% en 2025 y se proyecta que crezca a una CAGR del 7,20% hasta 2031, respaldado por el desarrollo activo y la expansión del empleo en el sector servicios. El flujo de proyectos de India de entre 65 y 70 millones de pies cuadrados de espacio de oficinas en 2025 apunta a una demanda significativa de puestos de trabajo y asientos, y los productores locales están invirtiendo en capacidad y herramientas digitales para capitalizar esta oportunidad. Los actores regionales están ampliando las carteras de productos y las redes de distribución para integrar el mobiliario suelto y los elementos arquitectónicos con las fortalezas en asientos de trabajo. Las marcas globales también están expandiendo salas de exposición y redes de socios para atender las especificaciones empresariales y alinearse con los gustos localizados, como se observa en los nuevos espacios de marca en las principales ciudades chinas. En conjunto, estos movimientos refuerzan el papel de Asia como centro de demanda y centro de fabricación para el mercado de mobiliario de oficina.

América del Norte exhibe ciclos de reemplazo estables con un enfoque en la modernización de los diseños en lugar de añadir superficie bruta. La política arancelaria aumenta el costo de los componentes con alto contenido de metal, lo que eleva la importancia de la fabricación regional y el aprovisionamiento múltiple. Varias empresas están ampliando instalaciones en México para reducir los plazos de entrega, recortar los kilómetros de flete y evitar la exposición a aranceles específicos, manteniendo al mismo tiempo los niveles de servicio en América del Norte. Las cuentas gubernamentales continúan priorizando el origen conforme y los estándares de rendimiento, lo que influye en la selección de proveedores y la planificación de proyectos. Las salas de exposición minoristas y los canales directos se están expandiendo para capturar ventas de mayor margen de compradores de oficina en casa y orientados al diseño, complementando las ventas por contrato y fortaleciendo la visibilidad de la marca. Estas dinámicas respaldan una perspectiva equilibrada para el mercado de mobiliario de oficina.

Europa invierte en diseños flexibles y sostenibles mientras navega por los costos energéticos y regulatorios. Los proveedores enfatizan la trazabilidad, la química limpia y la reciclabilidad para alinearse con los requisitos de contratación pública y ESG corporativo. Los ciclos de innovación de productos son activos, con premios y exposiciones que enfatizan la artesanía, las cabinas de trabajo refinadas y los elementos de salón que respaldan los estilos de trabajo híbrido. En toda la región EMEA más amplia, los desarrollos respaldados por fondos soberanos y las expansiones corporativas diversificadas impulsan la demanda de marcas globalmente reconocidas y conformes con las normas. Los proveedores con salas de exposición regionales y socios de servicio están mejor posicionados para ganar proyectos que requieren respuesta rápida y ejecución en múltiples países. A medida que la sostenibilidad y la flexibilidad cobran cada vez más importancia, el mercado de mobiliario de oficina seguirá favoreciendo a los fabricantes que puedan documentar el progreso y suministrar a escala.

Panorama Competitivo

La estructura del mercado se está consolidando a medida que la escala se convierte en una ventaja decisiva en la adquisición, la fabricación y la cobertura de canales. Una importante combinación pendiente crearía una entidad pro forma de USD 5.800 millones y está previsto que genere USD 120 millones en sinergias de costos anuales en régimen estable una vez que la integración madure, reposicionando así a los competidores y distribuidores en América del Norte. Esa estrategia se basa en fusiones y adquisiciones previas con la entrega de sinergias respaldada por la optimización de la red de fabricación y los programas de consolidación de proveedores. El acercamiento de la producción a México complementa ese enfoque al reducir los costos de flete y los tiempos de ciclo, al tiempo que mitiga la exposición arancelaria para las líneas con alto contenido de metal. En conjunto, estos movimientos refuerzan las posiciones de costo y la fiabilidad de la entrega en todo el mercado de mobiliario de oficina.

El liderazgo en sostenibilidad sigue siendo un factor competitivo a medida que las empresas amplían el uso de energía renovable y la circularidad de materiales en todas las líneas de productos. Otro actor líder avanzó en un programa de plásticos en circuito cerrado en asientos, logrando reducciones significativas de emisiones, e introdujo marcas de diseño para ampliar las opciones premium para interiores preparados para el trabajo híbrido.

Algunos campeones regionales están ampliando sus carteras y su alcance geográfico mediante adquisiciones específicas y visibilidad impulsada por premios. Por ejemplo, en marzo de 2025, Okamura Corporation adquirió la totalidad de las acciones de Boss Design Limited, una empresa con sede en el Reino Unido.[3]Fuente: Okamura Corporation, "Aviso de Adquisición de Acciones de BDL," Okamura, okamura.com Fundada en 1983, Boss Design Limited (BDL) es reconocida por sus diseños de mobiliario de oficina innovadores y de alta calidad. La diversa oferta de BDL, desde asientos de salón y sillas hasta mesas, cabinas de trabajo y soluciones de almacenamiento, atiende principalmente a espacios de oficina y comerciales en el Reino Unido, Europa y los Estados Unidos. La eficiencia de instalación sigue siendo un campo de batalla práctico, con soluciones preensambladas y de ingeniería de valor que acortan los tiempos en el lugar de trabajo y reducen los costos totales de instalación. Los socios de tecnología de fabricación informan que la turbulencia en la política comercial continúa impulsando las iniciativas de relocalización y acercamiento de la producción, lo que subraya el valor del corte y el ensamblaje integrados digitalmente para la velocidad y la reducción de residuos. A través de todos estos movimientos, el mercado de mobiliario de oficina recompensa a las marcas que ejecutan con igual disciplina en costo, cumplimiento, sostenibilidad y servicio.

Líderes de la Industria del Mobiliario de Oficina

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

KOKUYO Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: HNI Corporation acordó adquirir Steelcase Inc. por USD 2.200 millones en una transacción en efectivo y acciones, con sinergias de costos anuales en régimen estable anticipadas de USD 120 millones y cierre previsto para finales de 2025.

- Diciembre de 2025: MillerKnoll inauguró su primera sala de exposición en la China continental, consolidando su colectivo de marcas para satisfacer las necesidades cambiantes del lugar de trabajo en Shanghái y respaldar las iniciativas de crecimiento en Asia-Pacífico.

- Abril de 2025: Godrej Interio asignó INR 55 crore (USD 6,6 millones) para transformar su cartera B2B, con un enfoque en sillas orientadas al bienestar y escritorios de altura regulable alineados con el flujo de proyectos de oficinas de India y el crecimiento objetivo hasta el ejercicio fiscal 2027.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio contabiliza el nuevo mobiliario de oficina independiente, incluidas sillas, escritorios, mesas, almacenamiento, divisores y asientos blandos, vendido en todo el mundo por fabricantes para uso comercial o en oficina en casa. Los valores se capturan a nivel de precio de fábrica en dólares estadounidenses constantes de 2024.

Excluimos los artículos usados o reacondicionados, las piezas decorativas para el hogar y la carpintería integrada.

Descripción General de la Segmentación

- Por Producto

- Sillas

- Sillas para Empleados

- Sillas de Reunión

- Sillas de Visita

- Mesas

- Mesas de Conferencias

- Escritorios

- Otras Mesas

- Unidades de Almacenamiento

- Archivadores

- Librerías y Estanterías

- Sofás / Asientos Blandos

- Cabinas y Divisores de Oficina

- Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios y Otros)

- Sillas

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Gama Media

- Premium

- Por Usuario Final

- Oficinas Corporativas

- Oficinas Sanitarias

- Instituciones Educativas

- Oficinas Gubernamentales y Públicas

- Hostelería y Oficinas Traseras del Comercio Minorista

- Otros

- Por Canal de Distribución

- B2C / Minorista

- Centros de Hogar

- Tiendas de Mobiliario Especializadas

- En Línea

- Otros Canales de Distribución

- B2B / Directo del Fabricante

- B2C / Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevista a gerentes de fábrica, distribuidores por contrato, responsables de instalaciones y ergonomistas en las Américas, Europa, Asia y el Golfo. Estas conversaciones validan los precios de venta promedio, las tasas de penetración de escritorios de altura regulable y los ciclos de reacondicionamiento, cerrando las brechas de datos.

Investigación Documental

Comenzamos con datos abiertos como las exportaciones de UN Comtrade (SA 9401 y 9403), el boletín de envíos de BIFMA y el Índice de Precios al Productor de los Estados Unidos para asientos de oficina para establecer referencias de flujos comerciales y precios. Los archivos 10-K de las empresas, las presentaciones para inversores y los medios de comunicación de renombre iluminan luego los cambios de mezcla entre los niveles de precio.

A continuación, los analistas recurren a D&B Hoovers para los desgloses de ingresos, los feeds de noticias de Dow Jones Factiva y MarkLines cuando los centros tecnológicos de automoción añaden laboratorios de asientos. Estas fuentes ilustran los picos de demanda y las brechas regionales. La lista anterior es meramente ilustrativa, y muchas otras referencias públicas y de pago respaldan el trabajo documental.

Dimensionamiento del Mercado y Previsión

Reconstruimos la línea de base de 2025 mediante un modelo de producción más comercio de arriba hacia abajo, luego lo contrastamos con una muestra de abajo hacia arriba de los ingresos de los proveedores y las verificaciones de los canales de distribución, y ajustamos para eliminar solapamientos. Los insumos clave incluyen las terminaciones de bienes raíces comerciales, la vacancia global de oficinas, la penetración de sillas ergonómicas, los precios al contado del contrachapado y los intervalos promedio de reacondicionamiento. Una regresión multivariante combinada con pruebas de estrés de escenarios proyecta estos impulsores hacia adelante, y las piezas faltantes se complementan con las cuotas comerciales históricas.

Ciclo de Validación de Datos y Actualización

Antes de la publicación, los analistas de Mordor ejecutan paneles de varianza, rastrean las anomalías hasta su fuente y obtienen revisión de nivel superior. El modelo se actualiza anualmente, con actualizaciones intermedias tras eventos materiales.

Por Qué la Línea de Base del Mercado de Mobiliario de Oficina de Mordor se Mantiene Firme

Las cifras de mercado publicadas difieren porque los editores varían la mezcla de productos, el tratamiento de la inflación y la cadencia de actualización. Mordor rastrea únicamente las piezas independientes nuevas y revisa los precios cada año, mientras que otros incluyen elementos integrados, ventas de usados o precios de lista y en ocasiones proyectan hacia adelante una CAGR pasada, lo que explica la diferencia.

En conjunto, creemos que nuestra definición de alcance disciplinada y la verificación mediante métodos mixtos ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 78.100 millones (2025) | ||

| USD 61.350 millones (2025) | Consultora Global A | Alcance de producto más reducido, verificaciones primarias limitadas |

| USD 101.460 millones (2024) | Estudio de la Industria B | Incluye elementos integrados y ventas de reacondicionados, utiliza precios de lista |

| USD 58.190 millones (2024) | Consultora Regional C | Geografía parcial, proyección de CAGR hacia adelante sin validación actualizada |

En conjunto, creemos que nuestra definición de alcance disciplinada y la verificación mediante métodos mixtos ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mobiliario de oficina y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de mobiliario de oficina es de USD 82.600 millones en 2026 y se proyecta que alcance USD 116.800 millones en 2031 a una CAGR del 7,15%.

¿Qué categoría lidera la demanda actual dentro del mercado de mobiliario de oficina?

Las sillas lideran con una cuota del 31,40% en 2025 y se prevé que se expandan a una CAGR del 8,30% hasta 2031, lo que refleja el enfoque sostenido en la ergonomía y el bienestar.

¿Qué canales de distribución se están expandiendo más rápidamente en el mercado de mobiliario de oficina?

El B2B sigue siendo el mayor con el 66,90% en 2025, mientras que el B2C es el de mayor crecimiento con una CAGR del 7,90%, ya que los canales minoristas y en línea atraen a pequeñas empresas y oficinas en casa.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico ostenta la mayor cuota de demanda y se proyecta que crezca a una CAGR del 7,20% hasta 2031, respaldado por el nuevo parque de oficinas y la mayor presencia de proveedores.

¿Cómo están configurando los aranceles y las regulaciones los precios en el mercado de mobiliario de oficina?

Las tasas arancelarias más altas sobre metales y categorías selectas de mobiliario y las normas de cumplimiento más estrictas en Europa y los Estados Unidos están elevando los costos de insumos y las cargas administrativas para los proveedores.

¿Qué movimientos estratégicos destacan entre las marcas líderes?

Los movimientos destacados incluyen el acuerdo de HNI para adquirir Steelcase por USD 2.200 millones para obtener sinergias de adquisición y la expansión minorista de MillerKnoll y su sala de exposición en China para profundizar el acceso regional.

Última actualización de la página el: