Tamaño y Participación del Mercado de Fitness en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

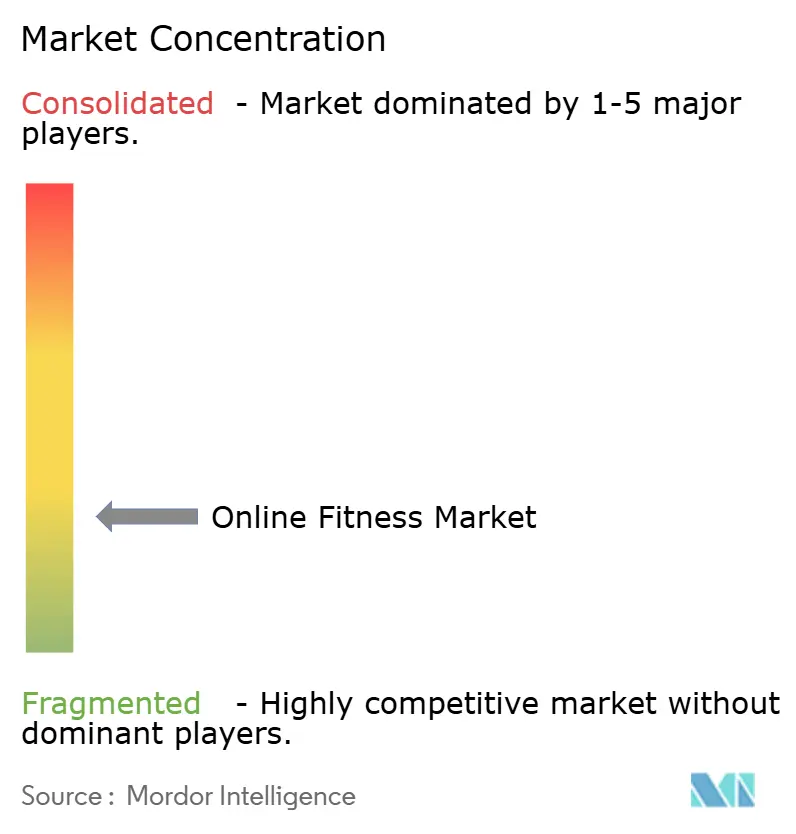

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fitness en Línea por Mordor Intelligence

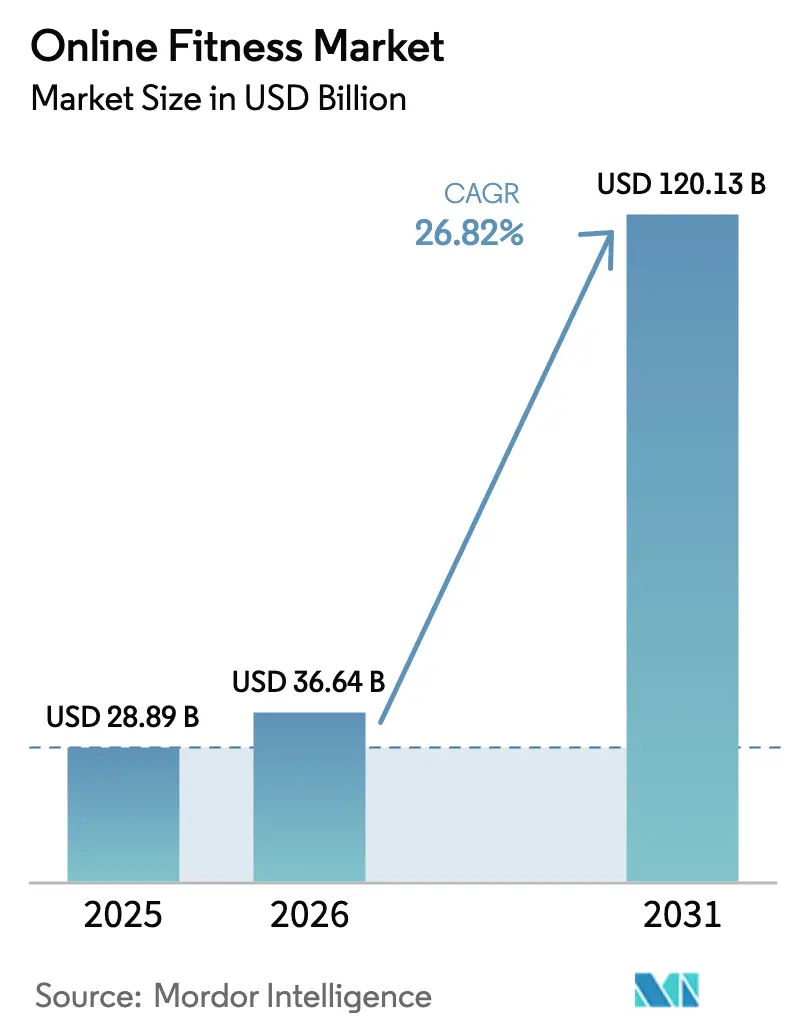

El tamaño del mercado de fitness en línea fue valorado en USD 28,89 mil millones en 2025 y se estima que crecerá desde USD 36,64 mil millones en 2026 hasta alcanzar USD 120,13 mil millones en 2031, a una CAGR del 26,82% durante el período de pronóstico (2026-2031). La rápida migración de los consumidores desde la necesidad impulsada por la pandemia hacia la preferencia habilitada por la tecnología sustenta este auge, ya que la inteligencia artificial, las interfaces inmersivas y la conectividad ampliada mejoran el valor percibido del ejercicio remoto. La transmisión en vivo continúa captando la atención porque la interacción en tiempo real fomenta la responsabilidad, mientras que las bibliotecas bajo demanda amplían el alcance global y profundizan la personalización. Las experiencias con enfoque en dispositivos móviles prevalecen a medida que los teléfonos inteligentes integran cámaras, sensores de movimiento y funciones de emparejamiento biométrico que replican el entrenamiento en estudio. Mientras tanto, los enfoques de ingresos híbridos amplían la accesibilidad, y los incentivos de bienestar corporativo convierten a los empleadores en socios de distribución de alto volumen. La intensidad competitiva crece a medida que las marcas establecidas racionalizan costos, los nuevos participantes despliegan diferenciación mediante aprendizaje automático y las fusiones estratégicas reconfiguran la dinámica de la oferta.

Conclusiones Clave del Informe

- Por tipo de transmisión, el contenido En Vivo lideró con el 55,35% de la participación del mercado de fitness en línea en 2025, mientras que el formato Bajo Demanda registra la CAGR más rápida del 35,59% hasta 2031.

- Por dispositivo, los Teléfonos Inteligentes capturaron el 48,22% de la participación del mercado de fitness en línea en 2025 y se expanden a una CAGR del 32,09% hasta 2031.

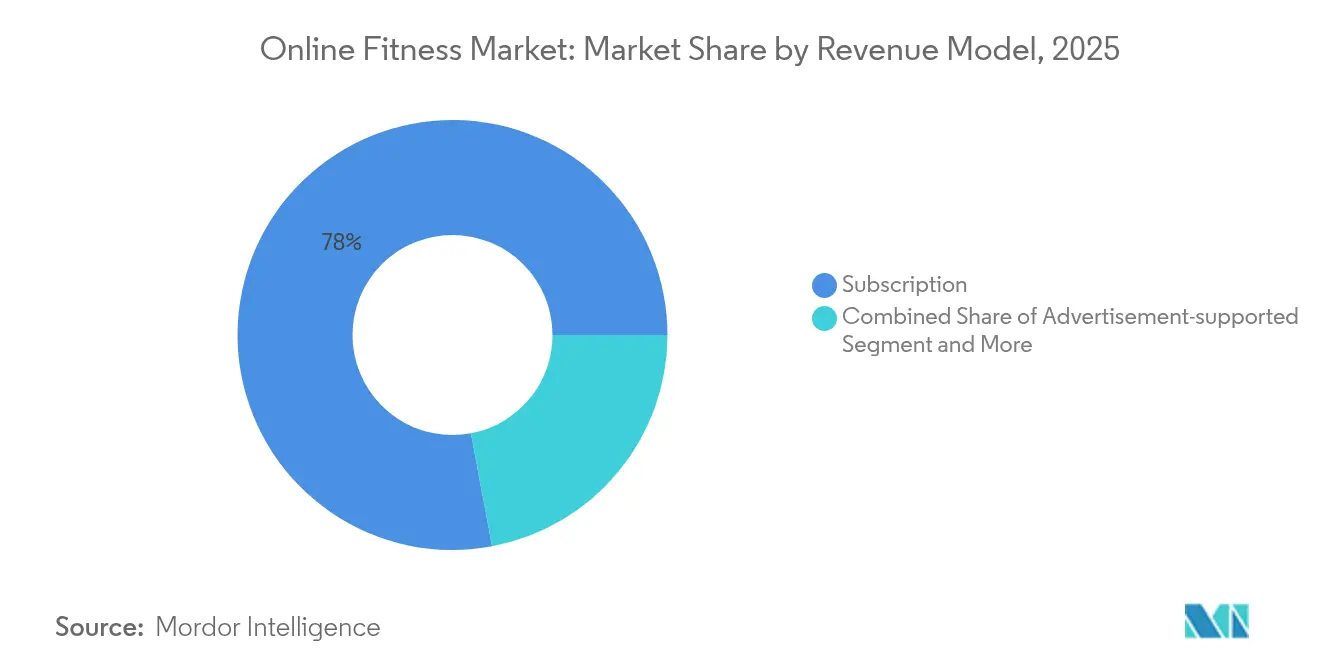

- Por modelo de ingresos, las Suscripciones comandaron el 77,95% de la participación del mercado de fitness en línea en 2025; los modelos Híbridos/Freemium registran una CAGR del 36,68% en el mismo horizonte.

- Por usuario final, los consumidores Individuales mantuvieron el 63,88% de la participación del tamaño del mercado de fitness en línea en 2025, mientras que los segmentos Corporativos y Patrocinados por Seguros avanzan a una CAGR del 31,07% hasta 2031.

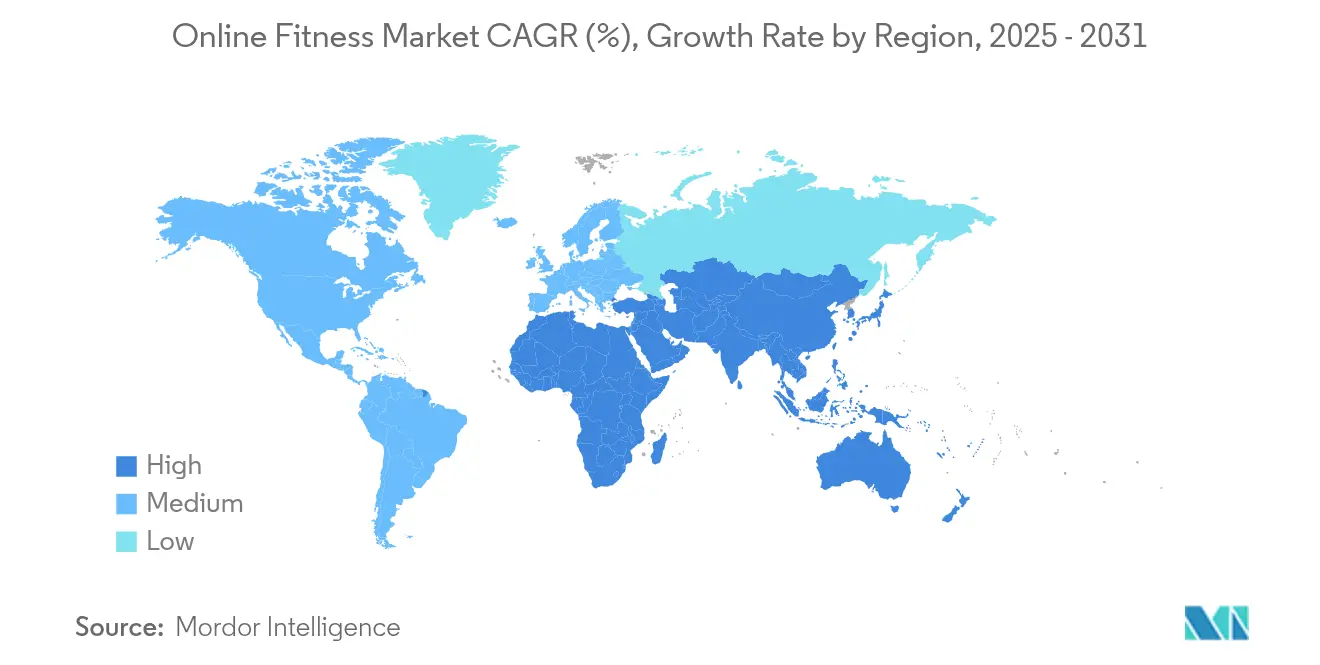

- Por geografía, América del Norte representó el 41,25% de la participación del mercado de fitness en línea en 2025, aunque Asia-Pacífico muestra la CAGR más alta del 30,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fitness en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conveniencia y acceso en cualquier momento y lugar | +4.2% | Global | Corto plazo (≤ 2 años) |

| Penetración explosiva de teléfonos inteligentes y dispositivos portátiles | +6.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos de bienestar corporativo y de pagadores | +3.5% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Entrenamientos hiperpersonalizados curados por inteligencia artificial | +7.1% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de gimnasios en el metaverso 3D/Realidad Virtual | +2.9% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración en las vías de rehabilitación de proveedores de atención médica | +3.8% | Global | Mediano plazo (2-4 años) |

| Conveniencia y acceso en cualquier momento y lugar | +4.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entrenamientos "Hiperpersonalizados" Curados por Inteligencia Artificial

La inteligencia artificial ahora analiza patrones de comportamiento, datos biométricos y rendimiento histórico para ofrecer programación adaptativa que se actualiza en tiempo real. Plataformas como Coachify AI reportaron USD 1,4 millones en ingresos recurrentes anuales en su primer año mediante el uso de visión por computadora para la corrección automática de la forma y análisis predictivo que sugiere el momento óptimo para el entrenamiento. La personalización contrarresta el desafío de abandono del 71% a los tres meses del sector y sostiene el compromiso a través de indicaciones conscientes de las emociones e integraciones de dispositivos portátiles que ajustan continuamente la intensidad.

Incentivos de Bienestar Corporativo y de Pagadores

El gasto en bienestar empresarial supera los USD 117 mil millones para 2030, ya que los empleadores financian el fitness digital para reducir los costos de atención médica, desbloquear la productividad y fortalecer la retención. Las aseguradoras amplían el reembolso de atención preventiva, transformando los estipendios básicos de gimnasio en ecosistemas integrales de salud digital que integran módulos de nutrición y bienestar mental. La distribución de dispositivos portátiles ha alcanzado al 50% de los empleados en los Estados Unidos, creando canales de datos que permiten intervenciones específicas y resultados de salud medibles.[1]PatentPC, "Tendencias Globales de Penetración de Teléfonos Inteligentes y Adopción de Dispositivos Portátiles," patentpc.com

Penetración Explosiva de Teléfonos Inteligentes y Dispositivos Portátiles

Los usuarios globales de teléfonos inteligentes superaron los 6.800 millones en 2024, mientras que los dispositivos portátiles alcanzaron los 1.100 millones de unidades, impulsando un auge de aplicaciones de entrenamiento ricas en sensores. En los Estados Unidos, el 25% de los adultos posee un reloj inteligente o rastreador de actividad física, y estos dispositivos comparten datos biométricos en tiempo real que refinan las indicaciones de entrenamiento y el seguimiento del progreso a largo plazo.[2]Pew Research Center, "Propiedad de Relojes Inteligentes y Rastreadores de Actividad Física en los Estados Unidos," pewresearch.org

Integración en las Vías de Rehabilitación de Proveedores de Atención Médica

Los hospitales integran prescripciones de ejercicio digital para la recuperación musculoesquelética y el manejo de enfermedades crónicas. Physitrack supera los 3 millones de descargas, y los estudios de Hinge Health muestran puntuaciones de dolor más bajas e intención reducida de cirugía entre los usuarios de tele-fisioterapia. El reembolso mixto ahora apoya la terapia remota en numerosas jurisdicciones, ampliando el alcance a las comunidades rurales donde la fisioterapia presencial sigue siendo escasa.[3]Health Club Management, "Purpose Brands Nombra Nuevo Director Ejecutivo," healthclubmanagement.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta rotación y baja adherencia a largo plazo | -5.8% | Global | Corto plazo (≤ 2 años) |

| Problemas de ancho de banda / conectividad en mercados emergentes | -3.2% | Asia-Pacífico emergente, África, América Latina | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de privacidad en torno a los datos biométricos | -2.1% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Meseta de adopción en cohortes pospandemia | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Rotación y Baja Adherencia a Largo Plazo

La retención sigue siendo el obstáculo más costoso del sector, ya que el 71% de los usuarios abandona en tres meses y solo el 40% continúa después del primer día. Los mejores actores alcanzan el 47,5% de retención a 30 días incorporando gamificación, tablas de clasificación sociales y disparadores de motivación adaptativa. Las plataformas reportan que la finalización de entrenamientos por encima del 70% se correlaciona con un valor de vida útil un 43% mayor, lo que convierte el diseño conductual en un imperativo estratégico.

Problemas de Ancho de Banda y Conectividad en Mercados Emergentes

La calidad de la transmisión disminuye en regiones con redes inestables, lo que desalienta la adopción entre las poblaciones de menores ingresos. La investigación en el Sudeste Asiático y América Latina muestra que las deficiencias de ancho de banda y la limitada alfabetización digital reducen las brechas de adopción. Inversiones como el cable submarino 2Africa Pearls de Airtel con capacidad de 100 Tbps mejoran materialmente la capacidad, aunque persisten las limitaciones de última milla, por lo que las plataformas optimizan ofreciendo descargas sin conexión y transmisión de tasa de bits adaptativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: Dinámicas de Participación de la Audiencia

Las sesiones en vivo mantuvieron el 55,35% de los ingresos de 2025 al fomentar la inmediatez, la responsabilidad social y la retroalimentación del instructor que replican la energía del estudio. Las métricas de retención de suscriptores superan consistentemente a los formatos pregrabados porque los entrenamientos comunitarios crean ciclos de hábitos. Sin embargo, las bibliotecas bajo demanda se aceleran a una CAGR del 35,59% a medida que las audiencias globales prefieren la flexibilidad de horarios, las opciones de idioma y la curación basada en inteligencia artificial. Las plataformas combinan ambas transmisiones, ofreciendo infraestructura de menor latencia para transmisiones en vivo y búsqueda algorítmica para catálogos perennes. La inversión en entrega multicámara y redes de bajo almacenamiento en búfer protege la experiencia del usuario, erigiendo barreras para los nuevos participantes. El enfoque combinado ancla a los usuarios en la comunidad mientras suministra variedad infinita, reforzando el compromiso que sustenta los ingresos recurrentes en el mercado de fitness en línea.

La distribución híbrida difumina aún más los límites a medida que las plataformas programan desafíos en vivo de primer nivel y simultáneamente popularizan módulos bajo demanda que incorporan características interactivas como indicaciones automáticas de forma. Los estudios emergentes adoptan herramientas de producción basadas en la nube que reducen el gasto de capital, permitiendo a los instructores boutique llegar a mercados internacionales. La monetización se extiende a microtransacciones en torno a clases magistrales especializadas, proporcionando un potencial incremental. La localización de contenido, la integración de subtítulos y las licencias de música regionales garantizan la relevancia entre culturas, sustentando la adopción en los segmentos de alto crecimiento de Asia-Pacífico del mercado de fitness en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo: Escala con Enfoque en Dispositivos Móviles y Continuidad Multipantalla

Los teléfonos inteligentes dominaron el 48,22% de los ingresos por transmisión en 2025 y crecen a una CAGR del 32,09% porque casi todos los usuarios adultos ya poseen el hardware requerido. La cámara admite el análisis de postura mediante visión por computadora, mientras que los acelerómetros registran el movimiento para retroalimentación en tiempo real. Los dispositivos portátiles emparejados suministran datos de frecuencia cardíaca, habilitando paneles de control que replican las métricas de entrenamiento tradicionales. El uso de Smart TV aumenta a medida que los hogares equipan las salas de estar con pantallas más grandes que aumentan la inmersión y fomentan la participación familiar, aunque la penetración está por detrás de la ubicuidad de los teléfonos inteligentes. Las tabletas ocupan un término medio, preferidas por su portabilidad y mayor visibilidad durante el yoga y el Pilates.

Los desarrolladores ahora diseñan una transferencia fluida de sesiones, permitiendo a los viajeros previsualizar clases en teléfonos y reanudarlas en pantallas grandes en casa, reforzando el bloqueo del ecosistema en todo el mercado de fitness en línea. Los marcos independientes de pantalla minimizan las complejidades de desarrollo, mientras que los asistentes de voz agilizan la navegación para los participantes novatos. La convergencia de hardware amplía los datos demográficos direccionables, dando la bienvenida a usuarios que carecen de gasto discrecional para equipos de fitness conectados pero que aún buscan rutinas guiadas.

Por Modelo de Ingresos: Equilibrio entre Previsibilidad y Alcance

Las suscripciones aportaron el 77,95% de los ingresos totales en 2025, ofreciendo flujos de caja previsibles que financian la producción de contenido y la mejora de la plataforma en todo el mercado de fitness en línea. La mitigación de la rotación dicta lanzamientos continuos de funciones, desafíos comunitarios y recompensas de fidelidad. Los niveles freemium interrumpen la economía de adquisición al eliminar los muros de pago, para luego ofrecer como mejora el entrenamiento personalizado, análisis avanzados y privilegios comunitarios. El crecimiento a una CAGR del 36,68% en los modelos híbridos destaca el apetito de los usuarios por probar antes de comprometerse.

Los patrocinios corporativos y los reembolsos de seguros añaden canales de distribución empresa a empresa a consumidor, reduciendo los puntos de precio efectivos para los usuarios finales y diversificando el riesgo de concentración de ingresos. Las variantes con soporte publicitario siguen siendo un nicho porque los entrenamientos inmersivos no pueden tolerar interrupciones a mitad de sesión, aunque algunas asociaciones selectas con marcas de alimentos saludables o ropa deportiva ofrecen ubicaciones contextualmente alineadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Evolución de los Perfiles de Compradores

Los consumidores individuales contribuyeron con el 63,88% de los ingresos de 2025, anclando la escala de la plataforma e impulsando los datos de entrenamiento del algoritmo para recomendaciones personalizadas. El compromiso prospera en desafíos sociales, insignias de progresión y duraciones de clase flexibles que se adaptan a horarios variados. Los grupos corporativos y de pagadores, aunque más pequeños, registran una CAGR del 31,07% porque los empleadores vinculan cada vez más las métricas de bienestar a la gestión de costos médicos. Los programas de distribución de dispositivos portátiles capturan datos biométricos que se incorporan a los paneles de análisis, demostrando el retorno de la inversión a los departamentos de recursos humanos.

Los estudios y gimnasios profesionales extienden la programación presencial en línea, protegiendo las relaciones con los clientes y ampliando el alcance geográfico. Las instituciones educativas adoptan módulos de acondicionamiento digital para complementar los planes de estudio de educación física y el entrenamiento universitario. Estas iniciativas diversifican la base de usuarios, reduciendo la dependencia de un único grupo demográfico e integrando el mercado de fitness en línea dentro de ecosistemas de salud más amplios.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 41,25% de los ingresos de 2025, respaldada por altos ingresos disponibles, tolerancia a precios premium y banda ancha generalizada. Las plataformas colaboran con proveedores de atención médica para integrar protocolos de tele-rehabilitación, aprovechando marcos de reembolso favorables. La regulación de privacidad sigue siendo estricta, aunque las capacidades de cumplimiento maduras otorgan a las marcas establecidas una ventaja competitiva. La adopción del bienestar corporativo es generalizada; más de la mitad de los empleadores del Fortune 500 subsidian suscripciones de fitness conectado, sosteniendo una demanda predecible.

Asia-Pacífico impulsa el crecimiento general, registrando una CAGR del 30,17% hasta 2031. La penetración de teléfonos inteligentes supera los 1.100 millones de unidades, y el creciente bienestar urbano impulsa el gasto en salud. Campeones locales como Keep se expandieron de 20 millones a 300 millones de usuarios mensuales al desplegar contenido culturalmente relevante, entrenadores en lengua vernácula y modelos de micropago flexibles. Las inversiones en cables submarinos y el despliegue de 5G reducen la latencia, desbloqueando la transmisión en alta definición incluso en ciudades de segundo nivel. No obstante, las disparidades en alfabetización digital limitan la adopción rural, lo que lleva a versiones de aplicaciones ligeras que funcionan sin conexión y comprimen los flujos de video, garantizando que el mercado de fitness en línea sirva a amplios estratos de ingresos.

Europa, Oriente Medio y África presentan un mosaico de madurez de infraestructura y marcos regulatorios. Los consumidores de Europa Occidental priorizan la seguridad de los datos y los consentimientos transparentes, alineándose con los requisitos del Reglamento General de Protección de Datos. Los mercados de Oriente Medio demuestran una creciente cultura de gimnasio e ingresos disponibles, apoyando ofertas premium habilitadas para Realidad Virtual. África muestra potencial a largo plazo; las estrategias con enfoque en dispositivos móviles prosperan donde la banda ancha de línea fija sigue siendo escasa. Las plataformas internacionales se asocian con operadores de telecomunicaciones para ofrecer paquetes de suscripción asequibles, estimulando la adopción y abordando la sensibilidad al ancho de banda en el mercado de fitness en línea.

Panorama Competitivo

El sector sigue fragmentado ya que ninguna marca supera el 10% de la participación de ingresos global, lo que permite a los competidores ágiles prosperar. La fusión de 2025 entre Orangetheory y Self Esteem Brands creó Purpose Brands, una empresa de USD 3.500 millones con 7.000 ubicaciones que ahora aprovecha la distribución omnicanal para combinar clases de estudio con transmisión propia. Peloton trabaja para estabilizar los ingresos tras una caída interanual del 9% hasta USD 674 millones reduciendo los costos operativos y renovando el contenido. Los nuevos participantes con enfoque en inteligencia artificial, como Coachify AI, capturan comunidades de nicho a través de programación adaptativa que recalibra la intensidad y la selección de ejercicios en tiempo real.

Las alianzas estratégicas se intensifican: el acuerdo de Precor para integrar las clases Nike Strength en equipos de cardio incorpora contenido directamente en los pisos de gimnasios comerciales, difuminando los límites digitales y físicos. Los fabricantes de hardware integran plataformas de terceros, ampliando las bases direccionables sin construir costosos estudios de contenido. La financiación de capital de riesgo se orienta hacia startups que desarrollan corrección de forma mediante visión por computadora e inmersión en Realidad Virtual, señalando la convicción de los inversores en la diferenciación experiencial. La retención sigue siendo el campo de batalla clave dentro del mercado de fitness en línea; los líderes despliegan funciones sociales, desafíos adaptativos y recompensas de fidelidad para contrarrestar la alta rotación.

Líderes de la Industria de Fitness en Línea

Peloton Interactive

Apple Inc.

ClassPass

Fitbit

Les Mills International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Purpose Brands, nacida de la fusión de Orangetheory y Self Esteem Brands, nombró a Tom Leverton como Director Ejecutivo y tiene como objetivo 10.000 ubicaciones en cinco años, según Health Club Management.

- Abril de 2025: Flykitt introdujo Flykitt Fit, un servicio de entrenamiento guiado con enfoque en dispositivos móviles para viajeros y personas que se desplazan al trabajo, según Fitt Insider.

- Marzo de 2025: Airtel activó su cable submarino 2Africa Pearls ofreciendo una capacidad de 100 Tbps, mejorando la conectividad para las empresas indias, según Network World.

- Febrero de 2025: Peloton publicó ingresos del segundo trimestre de 2025 de USD 674 millones y nombró a Peter Stern como Director Ejecutivo, con enfoque en la optimización de costos, según CNBC.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fitness en línea como todas las experiencias de fitness entregadas por internet que generan tarifas, clases transmitidas en vivo, entrenamientos bajo demanda, planes de entrenamiento basados en aplicaciones y portales de bienestar corporativo, consumidos a través de teléfonos inteligentes, Smart TVs, portátiles o dispositivos portátiles.

Exclusión del alcance: Las ventas de hardware conectado y las aplicaciones de nutrición independientes se mantienen fuera del conjunto de valor, por lo que los ingresos reflejan únicamente el acceso a contenido y servicios.

Descripción General de la Segmentación

- Por Tipo de Transmisión

- En Vivo

- Bajo Demanda

- Por Tipo de Dispositivo

- Smart TVs

- Teléfonos Inteligentes

- Portátiles y Equipos de Escritorio

- Tabletas y Otros

- Por Modelo de Ingresos

- Suscripción

- Con Soporte Publicitario

- Híbrido / Freemium

- Por Usuario Final

- Individuos

- Gimnasios y Estudios Profesionales

- Corporativo y Patrocinado por Seguros

- Institutos Educativos / Deportivos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a propietarios de estudios en los Estados Unidos, directores de recursos humanos que gestionan programas de bienestar en Asia-Pacífico, aseguradoras en Europa y desarrolladores de aplicaciones en toda América Latina. Los diálogos validaron los umbrales de puntos de pago, las tasas típicas de finalización de clases y las preferencias de contenido regional que los datos secundarios a menudo no revelan.

Investigación Documental

Comenzamos con estadísticas comerciales y encuestas de estilo de vida de organismos como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, Eurostat y el Ministerio de Salud y Bienestar Familiar de India para dimensionar las poblaciones conscientes de la salud direccionables. Los puntos de referencia de gasto del consumidor se extrajeron de conjuntos de datos de tarjetas de crédito y hojas informativas de asociaciones industriales, mientras que las solicitudes de patentes sobre entrenamiento impulsado por inteligencia artificial se examinaron a través de Questel. Los informes anuales de las empresas, las presentaciones para inversores y la prensa generalista proporcionaron escalas de precios y ratios de rotación que los datos documentales por sí solos no podían revelar.

Los recuentos de suscripciones de las clasificaciones de tiendas de aplicaciones, los registros de envíos de auriculares de Realidad Virtual (Volza) y los volúmenes de carga de videos de entrenamiento completaron las señales de demanda. Estas fuentes son ilustrativas, no exhaustivas; muchas referencias adicionales informaron las verificaciones de datos y la claridad narrativa.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte el compromiso de fitness a nivel poblacional y la penetración de banda ancha en un grupo de usuarios de pago, que luego se somete a pruebas de estrés mediante muestras de precio de venta promedio por suscriptor de las principales plataformas. Las variables clave incluyen el crecimiento de la base instalada de teléfonos inteligentes, los minutos promedio de sesión, la adopción de estipendios de bienestar corporativo, la cobertura de 5G y las curvas de rotación. Los pronósticos emplean regresión multivariante con análisis de escenarios, lo que nos permite flexibilizar los supuestos de precio y retención mientras anclamos los volúmenes en cambios demográficos de consenso. Las verificaciones ascendentes de los ingresos de los proveedores se utilizaron para cerrar las brechas de datos donde la divulgación era parcial.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, los umbrales de varianza desencadenan nuevos contactos y los modelos se actualizan cada doce meses o antes si se producen importantes impactos de financiación o regulatorios. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de Fitness en Línea Merece Confianza

Los números publicados a menudo difieren porque las empresas eligen alcances de servicio, monedas y cadencias de actualización únicos antes de escalar los usuarios actuales a los ingresos futuros.

Los principales factores de brecha incluyen si las ventas de hardware están incluidas, si los usuarios de nivel gratuito se monetizan a través de impresiones publicitarias, el momento de la conversión de divisas y el rigor con el que la rotación se incorpora al valor de vida útil.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 28,89 mil millones (2025) | ||

| USD 25,22 mil millones (2024) | Consultora Global A | excluye portales de bienestar corporativo; asume un ingreso promedio por usuario uniforme en todas las regiones |

| USD 14,90 mil millones (2022) | Asociación Industrial B | año base más antiguo y sin ajuste por el rebote de retención pospandemia |

En resumen, el alcance disciplinado de Mordor, los datos actualizados anualmente y la validación de doble vía producen una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de fitness en línea?

El mercado de fitness en línea está valorado en USD 36,64 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de fitness en línea?

Se prevé que el mercado se expanda a una CAGR del 26,82%, alcanzando USD 120,13 mil millones en 2031.

¿Qué formato de transmisión se expande más rápidamente?

El contenido Bajo Demanda muestra el mayor crecimiento con una CAGR del 35,59% hasta 2031.

¿Por qué son importantes los programas de bienestar corporativo para el crecimiento del mercado?

Los empleadores subsidian suscripciones para controlar los costos médicos y mejorar la productividad, impulsando una CAGR del 31,07% en usuarios corporativos y patrocinados por seguros.

Última actualización de la página el: