Tamaño y cuota del mercado de aplicaciones digitales de fitness

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

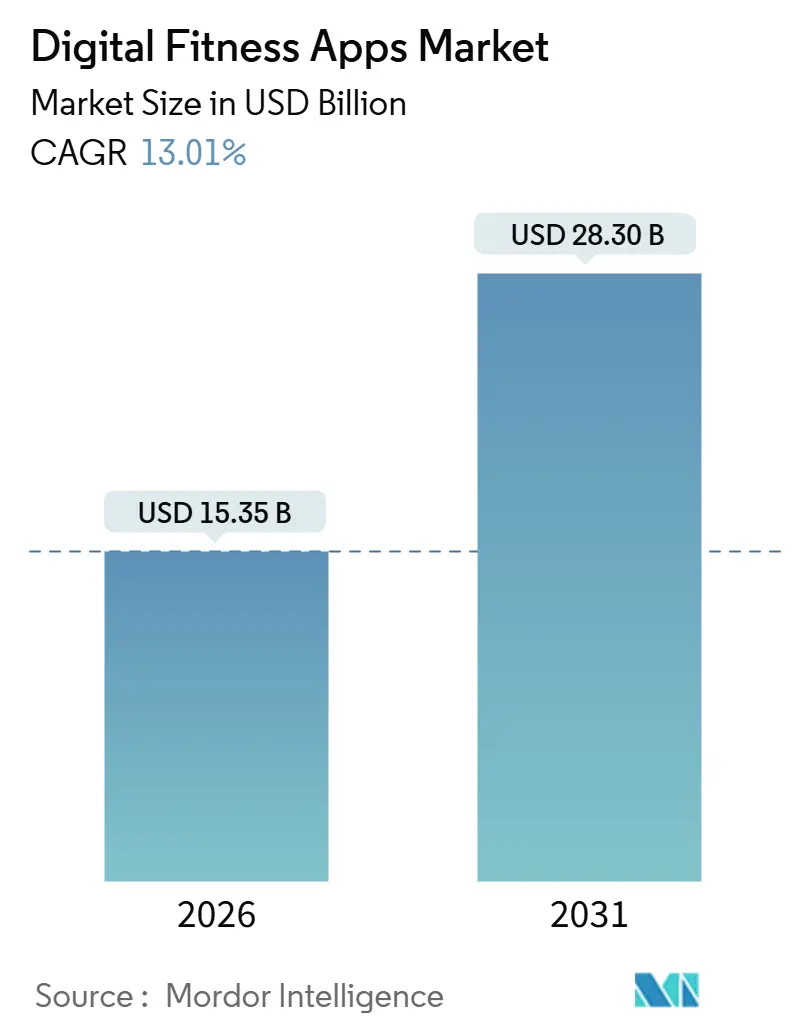

| Tamaño del Mercado (2026) | 15.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.01% CAGR |

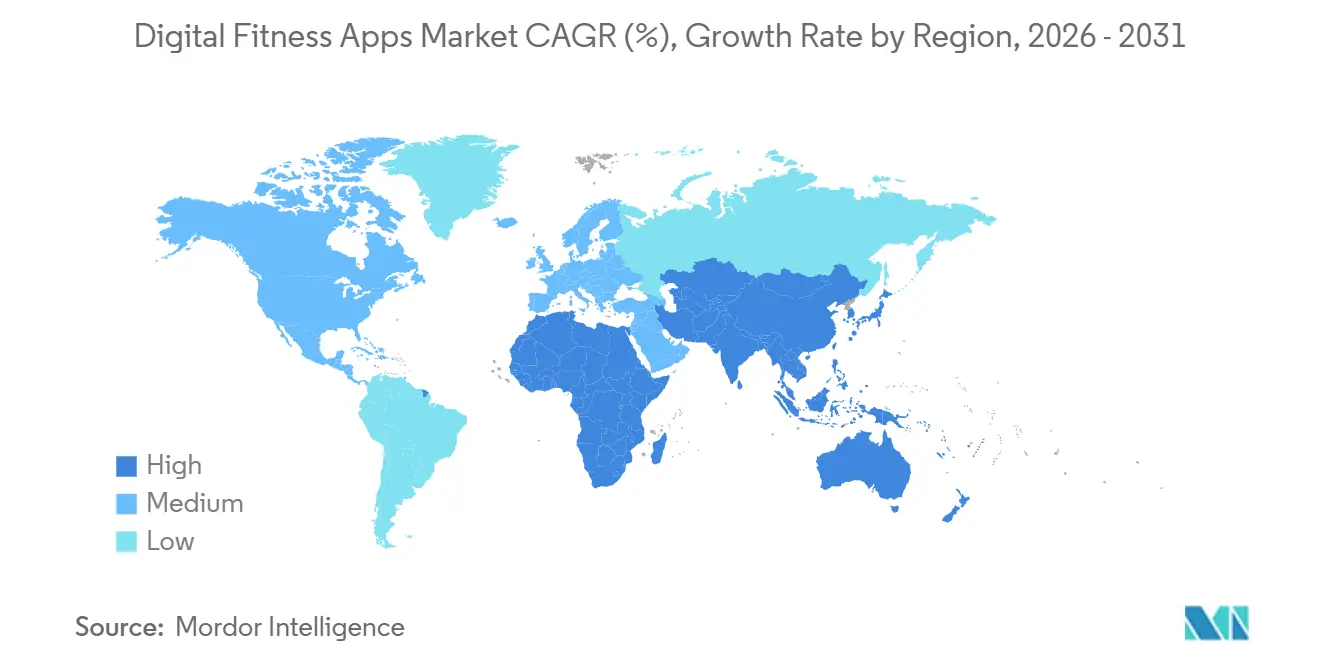

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

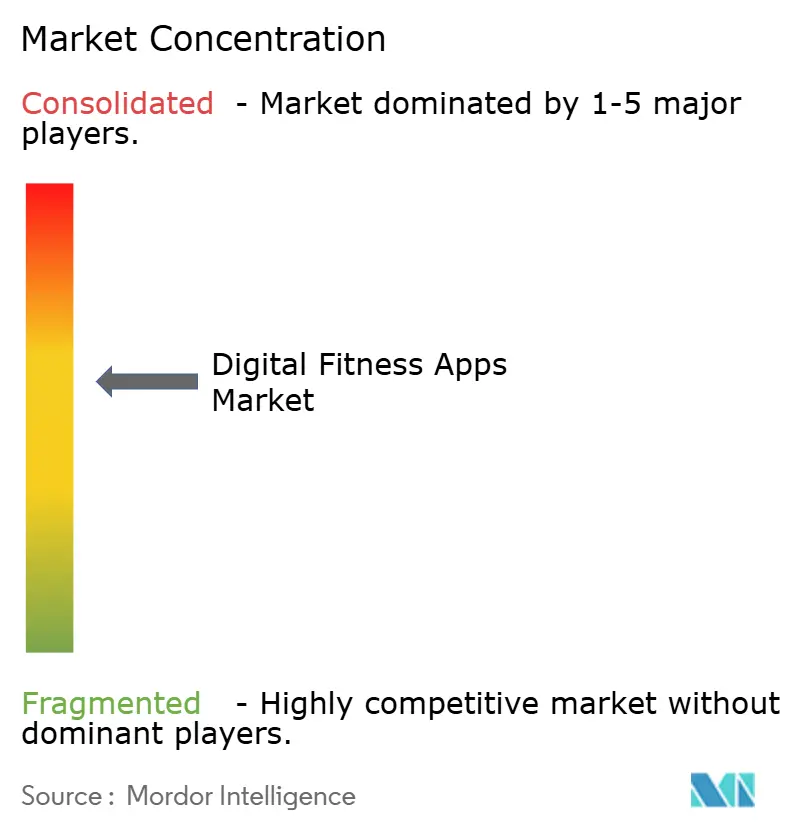

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aplicaciones digitales de fitness por Mordor Intelligence

El tamaño del mercado de aplicaciones digitales de fitness se sitúa en USD 15,35 mil millones en 2026 y se proyecta que alcance USD 28,30 mil millones en 2031, lo que se traduce en una CAGR del 13,01% durante el período de pronóstico. La alineación continua con las terapias de pérdida de peso basadas en GLP-1, los rápidos avances en la asistencia de voz mediante IA en el dispositivo y la expansión constante de los beneficios de bienestar financiados por los empleadores están reposicionando las aplicaciones digitales de complementos discrecionales de estilo de vida a herramientas fundamentales de salud preventiva. Los fabricantes de dispositivos que integran sensores certificados por la FDA en relojes, anillos y pulseras están profundizando los canales de datos que alimentan los modelos de IA generativa, mejorando la personalización en tiempo real y aumentando los costes de cambio. Al mismo tiempo, las aseguradoras y los empleadores autoasegurados están financiando suscripciones premium, protegiendo a los desarrolladores de la volatilidad en la rotación de consumidores y endureciendo los requisitos de validación clínica. El mayor escrutinio de la privacidad de los datos y el aumento de los costes de adquisición frenan el impulso; sin embargo, la sostenida penetración del hardware y la convergencia entre fármacos y software mantienen el mercado de aplicaciones digitales de fitness en una trayectoria de duplicación hasta 2031.

Conclusiones clave del informe

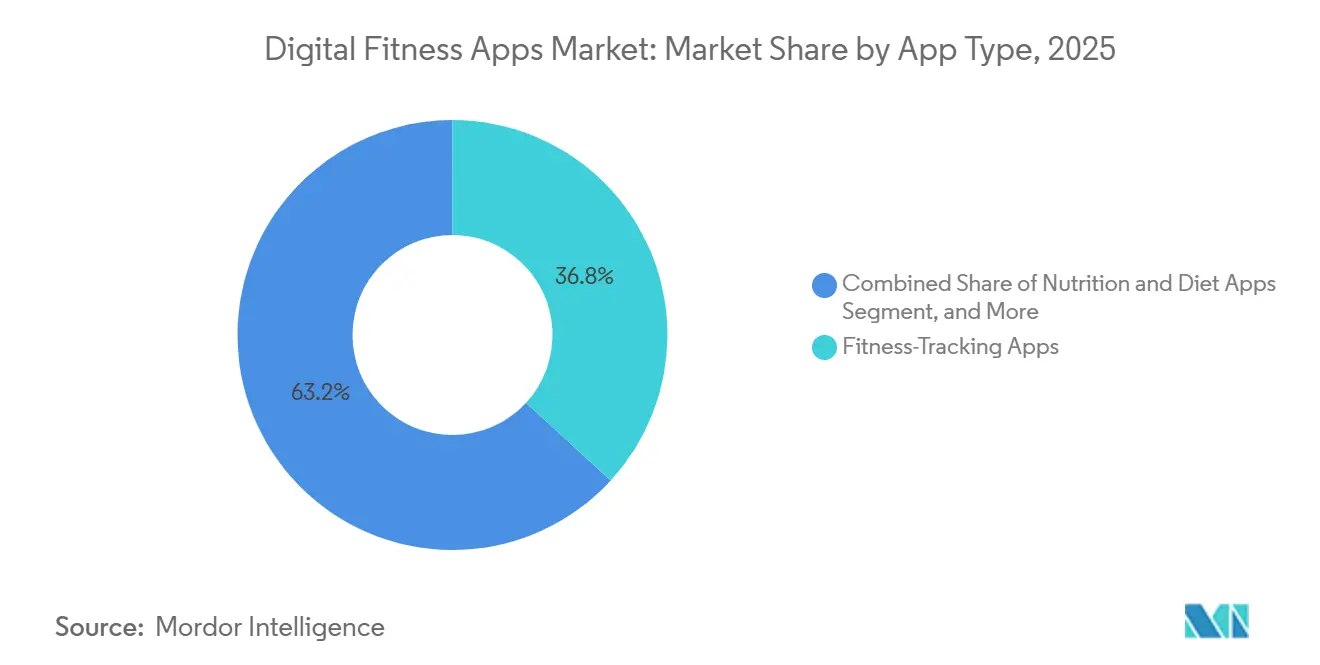

- Por tipo de aplicación, las aplicaciones de seguimiento de fitness lideraron con una cuota de ingresos del 36,83% en 2025, mientras que las ofertas de fertilidad y anticoncepción se expanden a una CAGR del 13,88% hasta 2031.

- Por plataforma, iOS representó el 55,73% de la base de 2025, mientras que los títulos nativos de sistemas operativos para dispositivos wearables avanzan a una CAGR del 14,67% hasta 2031.

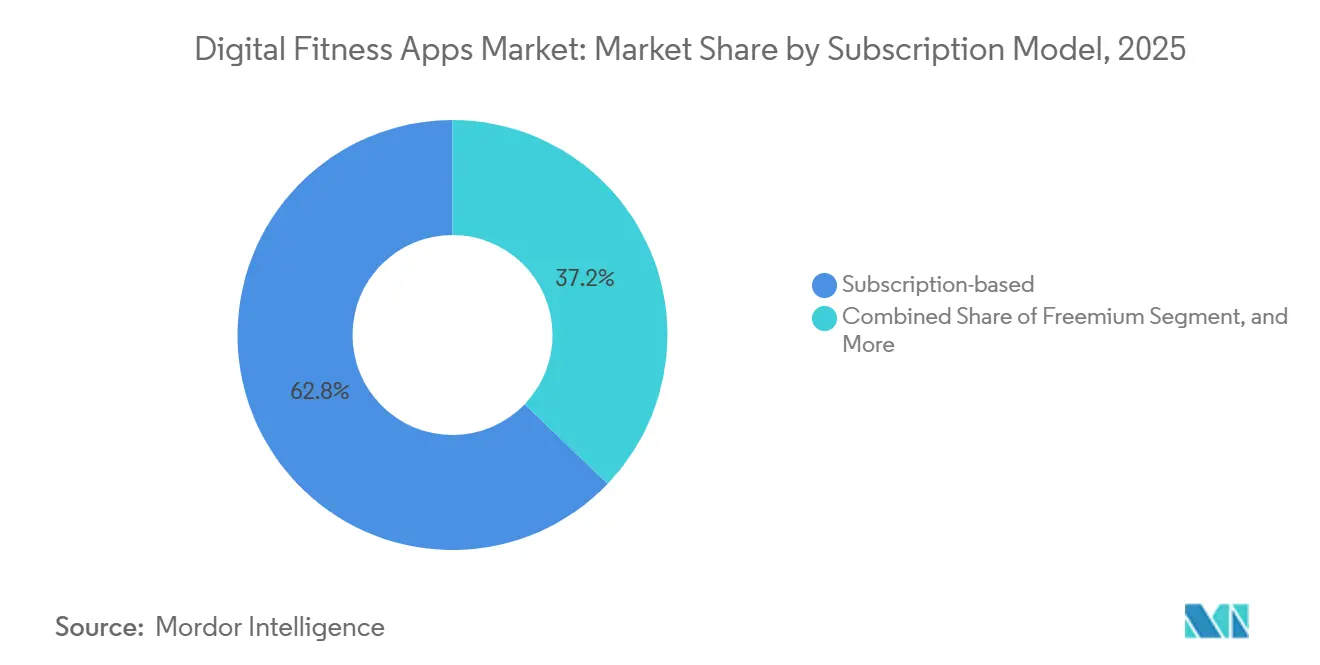

- Por modelo de suscripción, los servicios basados en suscripción representaron el 62,83% de los ingresos de 2025, aunque las propuestas freemium crecen a una CAGR del 14,89% a medida que se erosiona la eficiencia de adquisición.

- Por usuario final, los consumidores individuales mantuvieron una cuota del 56,82% en 2025, mientras que los proveedores de atención médica y las aseguradoras registran la CAGR más rápida del 14,78% a medida que se acelera el reembolso basado en el valor de la atención.

- Por geografía, América del Norte captó una cuota del 38,73% en 2025, mientras que Asia-Pacífico se prevé que lidere el campo con una CAGR del 14,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de aplicaciones digitales de fitness

Análisis del impacto de los impulsores*

| Impulsor | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integraciones de programas de pérdida de peso con GLP-1 | +3.2% | América del Norte, Europa, con adopción temprana en mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Diferenciación mediante asistente de voz con IA generativa | +2.8% | Global, con penetración en el segmento premium en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Crecimiento de incentivos de aseguradoras y empleadores para el bienestar basado en aplicaciones | +2.5% | América del Norte, Europa, con programas piloto en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Penetración explosiva de teléfonos inteligentes y dispositivos wearables | +2.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Efectos de red de gamificación y fitness social | +1.3% | Global, con mayor participación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de fitness para mayores del segmento de 55+ | +1.1% | América del Norte, Europa, Japón, con interés emergente en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integraciones de programas de pérdida de peso con GLP-1

Las terapias con receta basadas en semaglutida y tirzepatida se están integrando en las principales plataformas, combinando herramientas de adherencia a la medicación con asistencia en actividad física. WeightWatchers comenzó a emitir prescripciones de GLP-1 dentro de su aplicación, canalizando a los miembros hacia proveedores de telemedicina y agilizando la entrega a domicilio. Apple Fitness+ añadió planes de entrenamiento que se sincronizan con los calendarios de dosificación, mitigando el riesgo de pérdida muscular señalado por los endocrinólogos. Omada Health amplió su programa reembolsado de prevención de la diabetes para incluir asistencia con GLP-1, transfiriendo la responsabilidad de pago de los usuarios a las aseguradoras. La integración de la farmacoterapia eleva las aplicaciones a la categoría de coordinadores de atención híbrida, prolonga los ciclos de participación mucho más allá del horizonte típico de rotación de 90 días y desbloquea la financiación de las aseguradoras antes limitada a las visitas clínicas.

Diferenciación mediante asistente de voz con IA generativa

Los grandes modelos de lenguaje están transformando los tutoriales estáticos en diálogos bidireccionales que ajustan la forma, la intensidad y los intervalos de descanso sobre la marcha. El asistente de WHOOP aprovecha GPT-4 para analizar los datos de recuperación nocturna y emitir indicaciones en tiempo real durante el ejercicio. La integración de Gemini en Fitbit añade preguntas y respuestas conversacionales, fundamentando las respuestas en ciencia revisada por pares.[1]Umar Shakir, "Fitbit Taps Gemini AI," The Verge, theverge.com La Inteligencia de Atleta de Strava estima el ritmo en el día de la carrera mediante comparaciones de cohortes. La interacción por voz libera a los usuarios de tener que mirar la pantalla, reduce la brecha con los entrenadores humanos y comprime los costes de asistencia, al tiempo que genera conjuntos de datos de comportamiento detallados que enriquecen los motores de personalización.

Crecimiento de incentivos de aseguradoras y empleadores para el bienestar basado en aplicaciones

Los pagadores están pasando del reembolso pasivo a la subsidiación proactiva. UnitedHealthcare ahora desembolsa hasta USD 1.000 anuales a los miembros que alcanzan hitos de actividad rastreados mediante dispositivos wearables conectados. JPMorgan Chase cubre las suscripciones a Peloton y Calm para 250.000 empleados tras observar una caída del 12% en las ausencias vinculadas a la salud mental. Aetna financia el programa de prevención de la diabetes de Noom en función de las tasas de finalización en 16 semanas. Los subsidios transfieren el riesgo de costes lejos de los consumidores, amplían los ingresos por licencias empresariales y crean contratos plurianuales que amortiguan la rotación, aunque intensifican la demanda de validación clínica y cumplimiento de la HIPAA.

Penetración explosiva de teléfonos inteligentes y dispositivos wearables

Los envíos mundiales de relojes inteligentes registraron un crecimiento significativo en unidades en 2024, un auge del hardware que alimenta ciclos de datos continuos en las aplicaciones. El Apple Watch Serie 10 obtuvo la detección de apnea del sueño certificada por la FDA, reencuadrando el dispositivo como un monitor de grado diagnóstico.[2]Apple Newsroom Staff, "Apple Watch Series 10 Introduces Sleep Apnea Detection," apple.com El Galaxy Ring de Samsung, con un precio de USD 399, ofrece seguimiento de constantes vitales durante todo el día en un factor de forma de anillo, facilitando el cumplimiento entre los usuarios que encuentran incómodo el uso en la muñeca. Garmin reveló que el 80% de sus dispositivos wearables de 2024 sincronizaron datos con aplicaciones de terceros, subrayando el papel de las API abiertas en el descubrimiento de aplicaciones. Un mayor alcance de los sensores enriquece los modelos de IA, mejora la precisión y reduce la fricción, impulsando directamente la retención y las ventas adicionales de suscripciones premium.

Análisis del impacto de las restricciones*

| Restricción | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor regulación de la privacidad de los datos (GDPR, DMA, ADPPA) | -1.8% | Europa (GDPR, DMA), América del Norte (propuestas de ADPPA), con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fatiga postpandémica de aplicaciones y caída en la retención | -1.5% | Global, con impacto más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costes de adquisición de clientes en canales publicitarios saturados | -0.9% | Global, con mayor inflación de CAC en América del Norte | Mediano plazo (2-4 años) |

| Brechas de precisión frente a dispositivos wearables de grado clínico | -0.7% | Global, con escrutinio regulatorio concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor regulación de la privacidad de los datos

Los reguladores están endureciendo la supervisión de la telemetría de salud sensible. La Comisión Irlandesa de Protección de Datos multó a Meta con EUR 91 millones (USD 98 millones) en 2024 por el manejo inadecuado de datos de fitness. La Ley de Mercados Digitales de la Unión Europea prohíbe a los porteros instalar automáticamente sus propias aplicaciones, obligando a Apple y Google a competir en función del mérito.[3]Comisión Europea, Dirección General de Competencia, "La Ley de Mercados Digitales entra en vigor," ec.europa.eu La legislación propuesta en EE. UU. exigiría el consentimiento explícito para compartir datos, un obstáculo que el 40% de los usuarios rechaza cuando se le solicita. El cumplimiento aumenta la carga de ingeniería, complica la personalización multiplataforma y empuja a los desarrolladores de menor escala hacia la consolidación.

Fatiga postpandémica de aplicaciones y caída en la retención

Los picos iniciales de descargas durante los confinamientos resultaron efímeros. La retención a 30 días para la mayoría de las aplicaciones de salud cayó al 3-8% en 2024. La adhesión en el día 1 oscila entre el 30 y el 35%, descendiendo a una conversión de pago inferior al 2% en el transcurso de un mes. Los suscriptores de fitness conectado de Peloton cayeron de 3 millones en 2023 a 2,9 millones en el tercer trimestre del ejercicio fiscal 2024, lo que provocó una refinanciación de deuda de USD 1.400 millones y un giro estratégico hacia el contenido y los planes corporativos. La reducción de las ventanas de participación obliga a realizar una incorporación intensiva desde el inicio, aunque las notificaciones excesivamente agresivas arriesgan una reacción negativa, amplificando la rotación y el aumento del CAC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aplicación: las autorizaciones regulatorias impulsan las aplicaciones de fertilidad

Los títulos de fertilidad y anticoncepción, aunque representan una porción menor del mercado de aplicaciones digitales de fitness, se expanden a una CAGR del 13,88%, superando la dominancia del 36,83% que mantuvieron los rastreadores de fitness en 2025. El motor de ovulación con marcado CE de Flo Health permite a las aseguradoras europeas reembolsar las suscripciones, mientras que el protocolo certificado por la FDA de Natural Cycles atrajo a 2,5 millones de usuarios de pago en 2024. La integración con los sensores de temperatura del Apple Watch y el Samsung Galaxy Ring mejora la precisión de predicción hasta un 95%, alineando los resultados de la aplicación con los parámetros clínicos. El tamaño del mercado de aplicaciones digitales de fitness para soluciones de fertilidad se profundiza a medida que los empleadores incorporan estas herramientas en los presupuestos de beneficios de fertilidad, vinculando los ingresos por suscripción a las carteras corporativas. La intensa competencia en los rastreadores genéricos está impulsando la consolidación de proveedores, mientras que las vías regulatorias en las aplicaciones de fertilidad crean ventajas defensibles.

La funcionalidad clínica también está elevando el potencial de reembolso en otras categorías. Las aplicaciones de nutrición vinculan los programas de reducción gradual de GLP-1 a paneles de control de macronutrientes, mientras que marcas de meditación como Calm aseguran contratos empresariales agrupando métricas de gestión del estrés. Los rastreadores de sueño y postura aprovechan los programas de las aseguradoras que recompensan los hitos biométricos, extendiendo los recorridos de los usuarios más allá del horizonte típico de 90 días. Por el contrario, las aplicaciones de registro de entrenamientos sin vínculos clínicos luchan por diferenciarse frente a los gigantes del ecosistema que subvencionan las suscripciones con ventas de dispositivos. En general, la progresión regulatoria y la alineación con dispositivos médicos están reformulando la jerarquía de tipos de aplicaciones dentro del mercado de aplicaciones digitales de fitness.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por plataforma: los sistemas operativos nativos para wearables amplían la utilidad

iOS mantuvo una cuota del 55,73% en 2025, pero las instancias de watchOS y Wear OS se están incrementando a un 14,67% hasta 2031, a medida que el procesamiento se desplaza directamente hacia la muñeca. La aplicación Vitals de watchOS 11 de Apple muestra desviaciones nocturnas de la variabilidad de la frecuencia cardíaca y la frecuencia respiratoria, impulsando a los usuarios hacia comportamientos preventivos sin intervención del teléfono. Wear OS 5 de Google mejoró la duración de la batería un 20%, un umbral que convierte el seguimiento de varios días en realidad para los usuarios de Android. El Energy Score de Samsung agrega señales de sueño, actividad y frecuencia cardíaca en un índice de preparación, traduciendo métricas biométricas complejas en una única métrica accionable.

La cuota del mercado de aplicaciones digitales de fitness migra junto con estas tendencias de sistemas operativos porque los sensores siempre activos alimentan datos más ricos a los modelos de IA, reforzando los ciclos de personalización que vinculan a los usuarios a líneas de hardware específicas. Las aplicaciones web no nativas quedan rezagadas, limitadas por los permisos de los sensores y la ausencia de procesamiento en segundo plano. Para los desarrolladores, la construcción nativa desbloquea la inferencia en el dispositivo y simplifica el cumplimiento de la privacidad al mantener los datos sin procesar de forma local. En consecuencia, las hojas de ruta centradas en wearables son cada vez más centrales en las discusiones de monetización dentro de la industria de aplicaciones digitales de fitness.

Por modelo de suscripción: la estrategia freemium equilibra las presiones del CAC

Los formatos de suscripción captaron el 62,83% de los ingresos en 2025, aunque las cohortes freemium están creciendo a una CAGR del 14,89% a medida que los costes de adquisición aumentan entre un 40 y un 60% en canales publicitarios saturados. Strava convierte el 1,7% de una base de 150 millones de usuarios en niveles de pago, generando aún así USD 275 millones en 2024 mediante funciones de valor añadido como las clasificaciones por segmentos. Las 200 millones de descargas de MyFitnessPal alimentan un embudo de ventas adicionales para su plan anual de USD 80, que incluye planificación de comidas y análisis de macronutrientes.

La expansión del tamaño del mercado de aplicaciones digitales de fitness depende de equilibrar el alcance gratuito con la carga de infraestructura. Las licencias empresariales ofrecen una cobertura, con Cigna financiando el acceso a Headspace para 16 millones de miembros y asegurando una caída del 8% en las reclamaciones de salud mental. Los nichos de pago único persisten, pero su flujo de caja limitado restringe la velocidad de desarrollo de funciones. A medida que persiste la inflación del CAC, los modelos económicos freemium que recolectan datos de comportamiento para los motores de IA están preparados para dominar, especialmente para los actores establecidos con amplio capital.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por usuario final: las entidades de atención médica amplían las prescripciones digitales

Los usuarios individuales aún representaron el 56,82% de la base de 2025, aunque los proveedores de atención médica y las aseguradoras se aceleran a una CAGR del 14,78%, posicionando este canal como el motor de crecimiento a largo plazo. El modelo de pasos recompensados de UnitedHealthcare desembolsó USD 1.000 por miembro en cumplimiento, demostrando que los incentivos específicos pueden cambiar los resultados actuariales. Los contratos por miembro por mes de Omada Health abarcan ahora 10 millones de vidas cubiertas, ilustrando la escalabilidad de los tratamientos digitales terapéuticos de grado clínico.

Para el mercado de aplicaciones digitales de fitness, la adopción por parte de los proveedores cambia los calendarios de desarrollo de productos, priorizando el cumplimiento de la HIPAA, los vínculos interoperables con los sistemas de registros médicos electrónicos y la evidencia de ensayos controlados aleatorios. Las plataformas que satisfacen estos requisitos disfrutan de contratos plurianuales y menor rotación. Mientras tanto, los gimnasios y estudios de fitness aprovechan las aplicaciones de marca blanca para mantenerse conectados con los miembros fuera de sus instalaciones, utilizando la infraestructura de Mindbody en 60.000 ubicaciones. Los vientos favorables duales del respaldo de las aseguradoras y los presupuestos de bienestar empresarial anclan un cambio duradero en la combinación de usuarios finales, alejándose de los libros de jugadas puramente orientados al consumidor.

Análisis geográfico

América del Norte mantuvo el 38,73% de los ingresos de 2025, impulsada por los subsidios de Medicare Advantage y los mandatos de los empleadores que integran las suscripciones digitales en los paquetes de beneficios. Los adultos mayores de EE. UU. participan en los módulos de prevención de caídas de SilverSneakers, mientras que Apple Fitness+ amplía su biblioteca de "Adultos Mayores" para captar las mismas corrientes de reembolso. El crecimiento de Canadá sigue siendo de carácter urbano debido a la escasa conectividad de banda ancha en zonas rurales, y la creciente clase media de México se incorpora a través de ecosistemas centrados en dispositivos móviles.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 14,66% hasta 2031. India e Indonesia saltan la computación de escritorio y adoptan plataformas de salud centradas en dispositivos móviles que prosperan con terminales Android de bajo coste. WeChat Sports de Tencent Holdings Ltd. acumuló 300 millones de usuarios mensuales al integrar canales de actividad dentro de una superaplicación de uso diario, y el dominio del hardware liderado por Samsung en Corea del Sur garantiza la preinstalación de Samsung Health en dos tercios de los dispositivos nacionales. Los mercados emergentes de la ASEAN, como Tailandia y Vietnam, ganan impulso a medida que se amplía la cobertura 4G y la facturación por operador desbloquea la conversión a aplicaciones de pago sin tarjetas de crédito.

Europa representa el 22% del valor de 2025, con Alemania, el Reino Unido y Francia impulsando el 60% del gasto regional. La Ley de Mercados Digitales nivela el campo de descubrimiento para los actores medianos al prohibir las instalaciones predeterminadas, mejorando la visibilidad de marcas como Strava. Oriente Medio y África queda rezagado debido a las fricciones del coste de los datos, aunque existen bolsas de oportunidad, en particular el fondo de USD 500 millones de Visión 2030 de Arabia Saudita que financia proyectos piloto de telemedicina. Los paquetes de datos agrupados por operadores en Sudáfrica, que incluyen aplicaciones de fitness, ilustran un modelo emergente para mercados sensibles al precio.

Panorama competitivo

Las aplicaciones digitales de fitness siguen estando moderadamente fragmentadas, aunque los gigantes del ecosistema de dispositivos están consolidando su cuota. Apple agrupa Fitness+ dentro de un jardín amurallado de iOS y utiliza el chip A18 para la inferencia en el dispositivo, lo que mitiga las preocupaciones sobre privacidad. Samsung busca credibilidad clínica a través del cribado de apnea del sueño certificado por la FDA en Galaxy Watch y posiciona el Galaxy Ring para los usuarios que no les agrada el uso en la muñeca. Alphabet integra la IA de Gemini en Google Fit y Fitbit, combinando API abiertas con indicaciones de IA premium.

Los especialistas aún ocupan nichos defensibles. El paquete mensual de hardware más software de WHOOP, a USD 30, elimina el gasto de capital inicial, atrayendo a deportistas serios que buscan análisis de recuperación. Strava mantiene los efectos de red a través de 5,3 millones de participantes anuales en desafíos grupales, y Zwift fusiona el ciclismo con la mecánica de los videojuegos para triplicar la retención en comparación con los recorridos en solitario. Las oportunidades sin explotar persisten en el contenido de fitness para mayores y en los tratamientos digitales terapéuticos para enfermedades crónicas, donde Omada Health y Livongo persiguen vías regulatorias ante la FDA que muchas aplicaciones de consumo evitan debido al coste regulatorio.

El poder de fijación de precios se correlaciona con los sensores propietarios y la validación clínica. Los proveedores sin pilas de hardware dependen de datos de plataformas abiertas, que la Ley de Mercados Digitales amenaza con limitar. Los desarrolladores medianos buscan ser adquiridos por grandes fabricantes de hardware o aseguradoras deseosas de ser propietarias de los puntos de contacto de participación. El equilibrio competitivo oscila, por tanto, entre la agrupación horizontal de plataformas y la integración vertical que abarca las capas de dispositivo, datos y contenido.

Líderes de la industria de aplicaciones digitales de fitness

Apple Inc.

Alphabet Inc. (Google Fit)

Fitbit LLC (Google)

Nike Inc.

Adidas AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: Apple presentó una vista previa de watchOS 26, añadiendo lecturas de presión arterial sin manguito y una interfaz simplificada para mejorar la usabilidad clínica.

- Mayo de 2025: Apple se asoció con Cal AI para lanzar una función de seguimiento de calorías basada en fotografías que ofrece un 90% de precisión en dispositivos iPhone y Watch.

- Abril de 2025: Google eliminó la compatibilidad con Google Assistant en las líneas Fitbit Versa y Sense, evidenciando una transición hacia el ecosistema Pixel Wear.

- Febrero de 2025: Apple lanzó un estudio plurianual utilizando datos combinados de iPhone y Apple Watch para investigar las tendencias de salud poblacional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aplicaciones digitales de fitness como todas las aplicaciones de software de pago o freemium que ayudan a los usuarios a realizar un seguimiento, planificar o mejorar la actividad física, la nutrición o la atención plena en smartphones, tabletas, wearables o interfaces web; los ingresos se refieren a las compras brutas dentro de la aplicación, las cuotas de suscripción y las descargas únicas procesadas a través de tiendas de aplicaciones oficiales y licencias empresariales.

Exclusión del ámbito de aplicación: Se excluyen los ingresos procedentes de hardware específico (relojes inteligentes, pulsómetros, espejos conectados) y las cuotas de gimnasios físicos.

Segmentación

- Por tipo de aplicación

- Aplicaciones de seguimiento de fitness

- Aplicaciones de nutrición y dieta

- Aplicaciones de meditación y bienestar mental

- Aplicaciones de fertilidad y anticoncepción

- Aplicaciones de medicamentos y recordatorio de píldoras

- Otras aplicaciones de bienestar (sueño, postura, etc.)

- Por plataforma

- iOS

- Android

- Web / Aplicación Web Progresiva

- Sistema operativo nativo para wearables (watchOS, Wear OS, etc.)

- Por modelo de suscripción

- Freemium

- Basado en suscripción

- Compra única

- Licencias empresariales

- Por usuario final

- Consumidores individuales

- Programas corporativos de bienestar

- Gimnasios y estudios de fitness

- Proveedores de atención médica y aseguradoras

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron varias entrevistas a entrenadores de fitness que ofrecían aplicaciones de marca blanca, jefes de producto de los principales editores de Norteamérica, Europa y Asia-Pacífico, y coordinadores de bienestar de empresas. Sus opiniones permitieron refinar las hipótesis de rotación, los ingresos medios por usuario de pago y las tasas de conversión de freemium a pago, llenando las lagunas dejadas por el trabajo de escritorio.

Investigación documental

Los analistas de Mordor recopilaron primero pistas cuantitativas de fuentes públicas como los datos de actividad física de los Centros de Control de Enfermedades de EE.UU., las tablas de uso de TIC de Eurostat, la base de smartphones de la Autoridad Reguladora de Telecomunicaciones de la India y los archivos compilados en el sistema EDGAR de la SEC. Organismos comerciales como el Global Wellness Institute, la Mobile Marketing Association y asociaciones nacionales de desarrolladores de aplicaciones ayudaron a establecer normas de monetización de aplicaciones. A continuación, nuestro equipo recurrió a repositorios de pago como Dow Jones Factiva para las transcripciones de beneficios, D&B Hoovers para las finanzas de las empresas y Questel para el impulso de las patentes con el fin de triangular las señales de adopción en todas las regiones. Estas fuentes, aunque ilustrativas, no son exhaustivas; muchas otras bases de datos y artículos de revistas han servido de base empírica.

Un barrido de seguimiento de las normativas sanitarias (GDPR, actualizaciones de la HIPAA, Ley DPDP de la India) y los datos de importación y exportación de wearables proporcionaron el contexto para los corredores de precios y los factores desencadenantes de la adopción.

Dimensionamiento y previsión del mercado

Hemos aplicado un método de penetración descendente, partiendo de la base de teléfonos inteligentes activos y la prevalencia regional de la actividad física, que luego se multiplican por los índices de adopción de aplicaciones de pago. Entre las variables clave se incluyen los usuarios activos mensuales, las tasas de conversión de pago, el precio medio de suscripción, la penetración de smartphones y los presupuestos corporativos para bienestar. La previsión para 2025-2030 se basa en una regresión multivariante con el PIB per cápita retardado y los incentivos de los seguros de salud, y se ha sometido a pruebas de estrés a través de escenarios de adopción optimistas y conservadores antes de finalizar con una TCAC del 12,7%. En los casos en que las estimaciones ascendentes parciales mostraron lagunas en los datos, se imputaron ARPU aproximados específicos de cada región utilizando medias móviles de tres años.

Ciclo de validación y actualización de datos

Cada iteración del modelo se somete a comprobaciones de desviaciones con rastreadores de gasto independientes y paneles de descargas de tiendas de aplicaciones; las anomalías por encima de dos desviaciones estándar provocan una nueva verificación. Dos revisiones de analistas preceden a la aprobación, y el conjunto de datos se actualiza anualmente, con actualizaciones provisionales si surgen acontecimientos importantes, como cambios importantes en la política de las tiendas de aplicaciones.

Por qué las aplicaciones digitales de fitness de Mordor se ganan la confianza de las partes interesadas

Las cifras publicadas a menudo difieren porque las agencias eligen diferentes criterios de inclusión, bases monetarias y cadencias de actualización. Reconocemos estos factores y los previsualizamos para los clientes por adelantado.

Entre los principales factores que influyen en la brecha están si se contabilizan las aplicaciones de mindfulness, cómo se monetizan los usuarios freemium y la cadencia con la que se ajustan las tarifas de las tiendas de aplicaciones en función de los movimientos de divisas. Algunos editores integran los ingresos por hardware en los totales de software o congelan los supuestos durante más de dos años, mientras que Mordor revisa los datos cada trimestre y omite por completo el hardware.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 13,59 B (2025) | Inteligencia de Mordor | - |

| 12.120 MILLONES DE DÓLARES (2025) | Consultoría global A | Excluye las licencias de bienestar corporativo; utiliza un ARPU estático a partir de 2022. |

| USD 17,81 B (2025) | Asociación sectorial B | Combina los ingresos de los dispositivos portátiles y aplica tipos de cambio fijos entre el USD y la moneda local. |

Esta comparación demuestra que la disciplinada selección del alcance, las actualizaciones de moneda en tiempo real y la validación de doble vía de Mordor dan como resultado una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir con datos de entrada públicamente rastreables.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aplicaciones digitales de fitness en 2026?

El mercado está valorado en USD 15,35 mil millones en 2026 y está en camino de alcanzar USD 28,30 mil millones en 2031.

¿Qué CAGR se espera para las aplicaciones digitales de fitness hasta 2031?

Se prevé que el sector se expanda a una CAGR del 13,01% durante 2026-2031.

¿Qué categoría de aplicación crece más rápido?

Las aplicaciones de fertilidad y anticoncepción crecen a una CAGR del 13,88%, respaldadas por autorizaciones regulatorias que desbloquean el reembolso por parte de las aseguradoras.

¿Por qué las aseguradoras y los empleadores financian suscripciones?

La evidencia de reducción de las reclamaciones de atención médica ha llevado a pagadores como UnitedHealthcare y corporaciones como JPMorgan Chase a subsidiar aplicaciones premium de fitness, nutrición y bienestar mental.

¿Qué papel desempeñan los fármacos GLP-1 en la adopción de aplicaciones?

Las integraciones con los protocolos de semaglutida y tirzepatida amplían la participación de los usuarios, transfieren costes a las aseguradoras y crean modelos de atención híbrida que combinan medicación con asistencia conductual.

Última actualización de la página el: