Tamaño y Participación del Mercado de Redes Sociales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

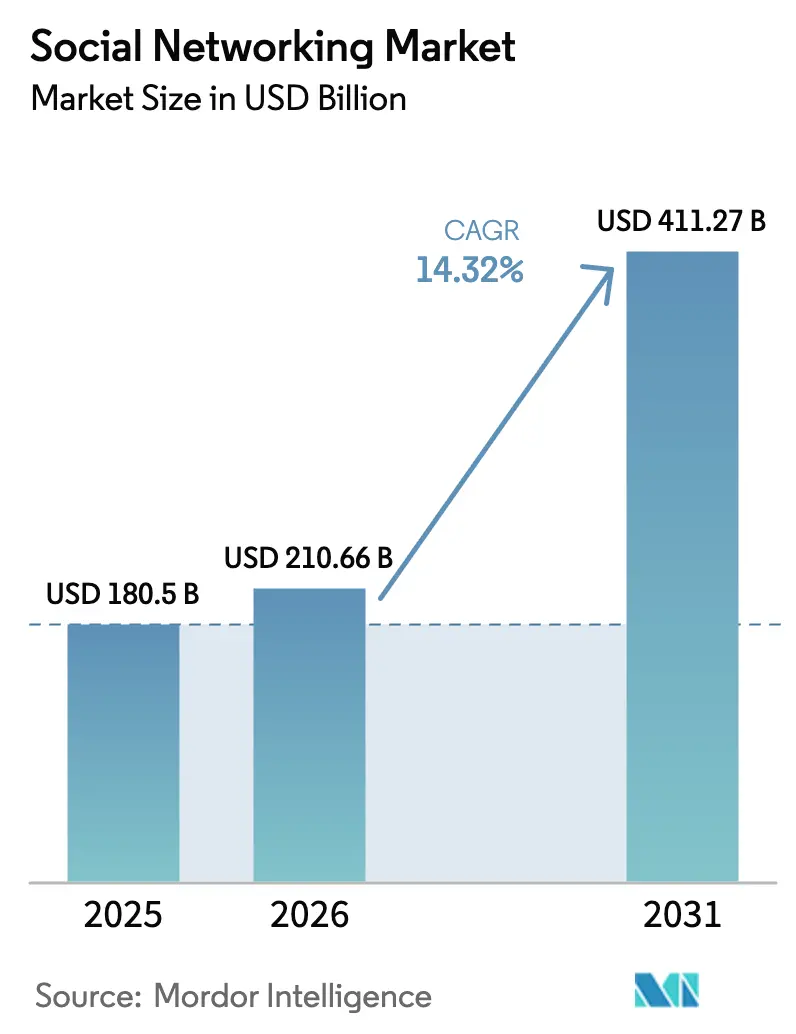

| Tamaño del Mercado (2026) | 210.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 411.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Sociales por Mordor Intelligence

Se espera que el tamaño del Mercado de Redes Sociales aumente de USD 180,5 mil millones en 2025 a USD 210,66 mil millones en 2026 y alcance USD 411,27 mil millones en 2031, creciendo a una CAGR del 14,32% durante 2026-2031.

La publicidad sigue siendo el principal motor de ingresos, pero los modelos orientados a creadores, como los bienes virtuales y las propinas, están escalando rápidamente a medida que las plataformas diversifican sus fuentes de ingresos. Los teléfonos inteligentes representan la mayor parte de las sesiones de usuarios, aunque los dispositivos de visualización para la cabeza y los relojes inteligentes están abriendo nuevas superficies para interacciones rápidas y de baja fricción. La fragmentación de plataformas se intensifica a medida que las redes descentralizadas obtienen financiación, mientras que el compromiso de la Generación Z se desplaza hacia el video de formato corto y la mensajería en grupos privados. Asia Pacífico lidera por ingresos, Oriente Medio y África registra el crecimiento más rápido, y las resoluciones regulatorias en Europa, Australia y los Estados Unidos están reformando los costos de cumplimiento y el diseño de productos.

Conclusiones Clave del Informe

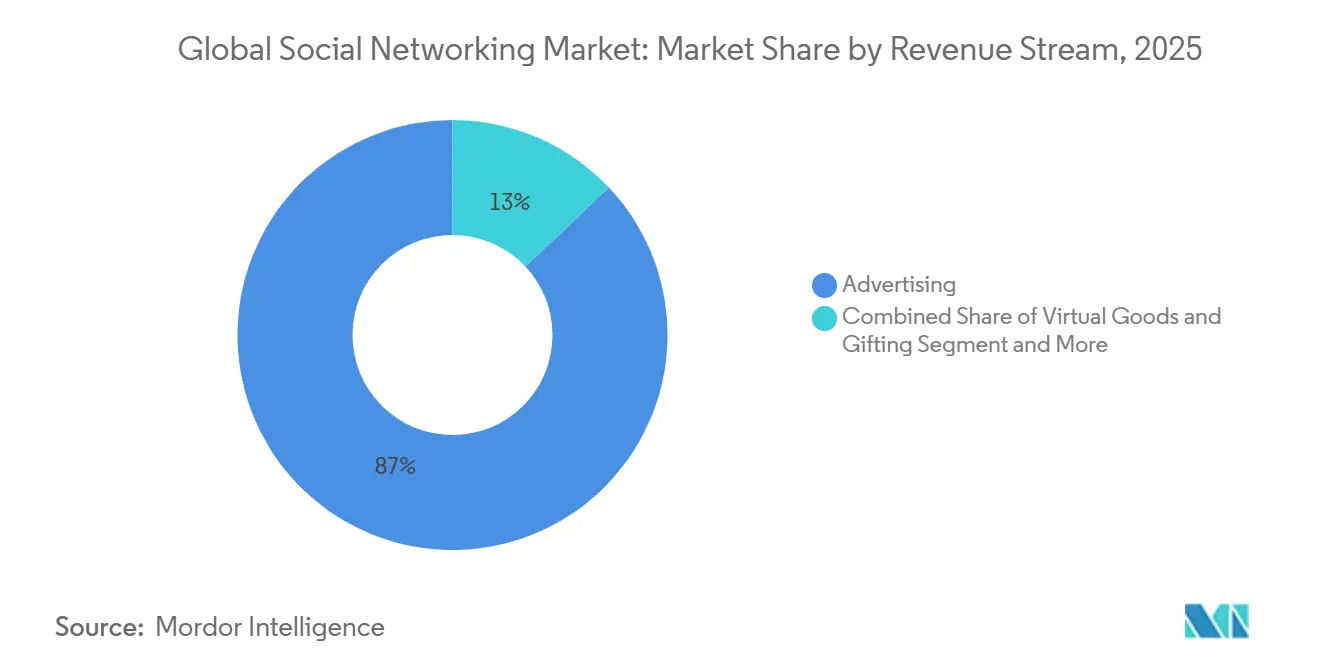

- Por fuente de ingresos, la publicidad representó el 87,03% de la participación global del mercado de redes sociales en 2025; los bienes virtuales y regalos avanzan a una CAGR del 14,89% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 78,21% de las sesiones en 2025, mientras que se prevé que los dispositivos portátiles se expandan a una CAGR del 15,72% hasta 2031.

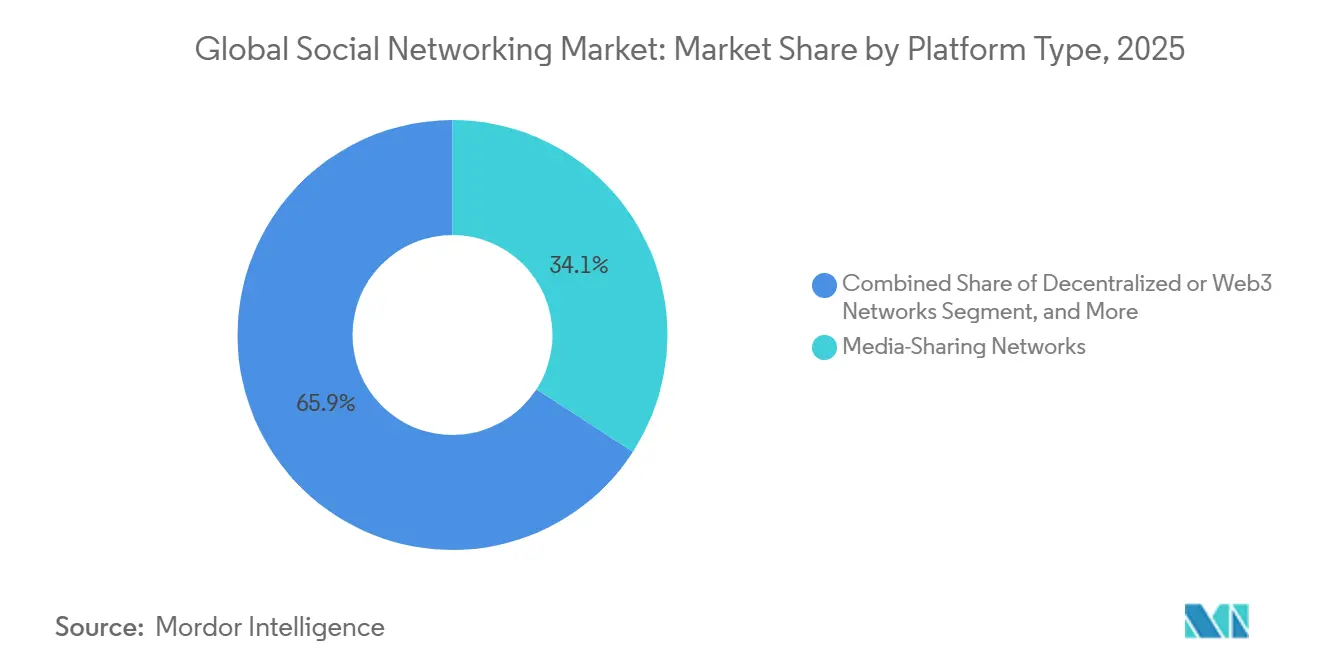

- Por tipo de plataforma, las redes de intercambio de contenido multimedia representaron el 34,14% de los ingresos de 2025; se proyecta que las redes descentralizadas crezcan a una CAGR del 15,23% durante 2026-2031.

- Por demografía de usuarios, el grupo de 25-34 años representó el 31,44% de los usuarios activos en 2025; el segmento de 13-24 años está creciendo a una CAGR del 16,01% hasta 2031.

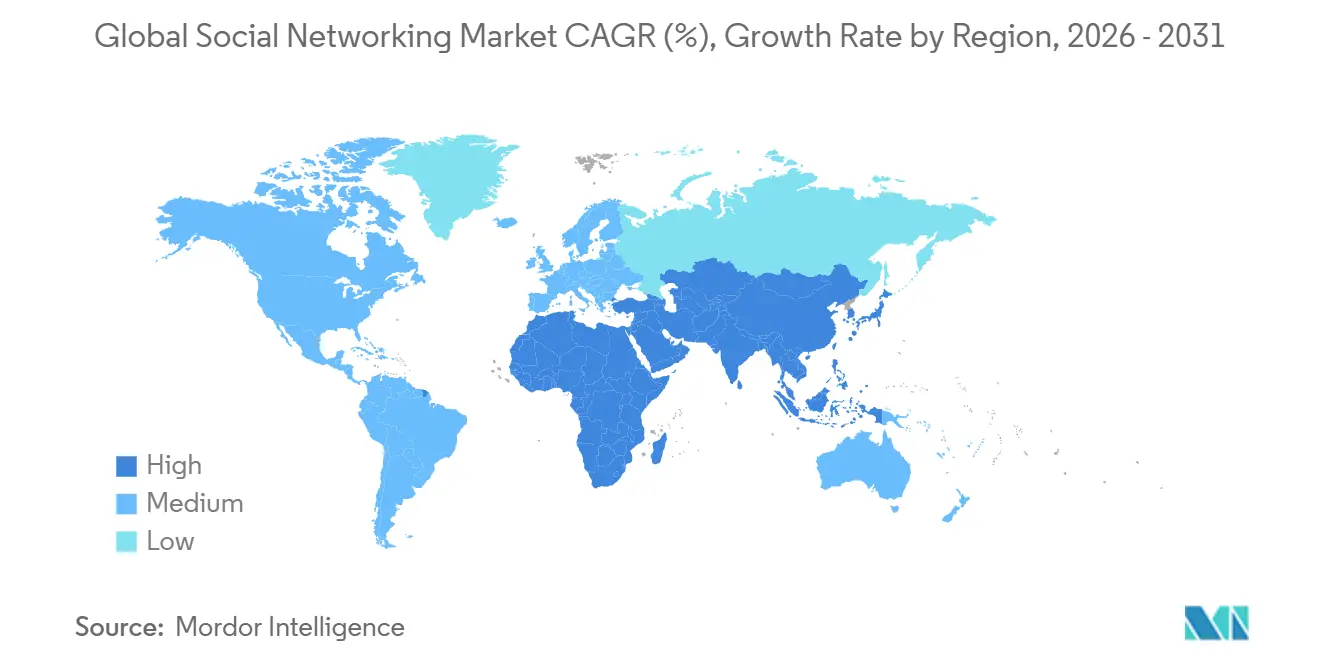

- Por geografía, Asia Pacífico generó el 34,83% de los ingresos globales en 2025, mientras que Oriente Medio y África está en camino de alcanzar una CAGR del 15,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes Sociales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Penetración de Internet Móvil | +2.30% | Global, con aceleración en Asia Meridional y África Subsahariana | Mediano plazo (2-4 años) |

| Aumento del Gasto en Publicidad Digital en Redes Sociales | +3.10% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción del Video de Formato Corto en las Regiones | +2.80% | Global, liderado por Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Expansión del Comercio Social y las Herramientas de Compras en Vivo | +2.50% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Protocolos Sociales Descentralizados e Identidad en Cadena de Bloques | +1.40% | América del Norte y Europa como primeros adoptantes, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Influenciadores de Medios Sintéticos que Desbloquean Nuevos Modelos de Participación | +1.20% | Global, con asociaciones de marca concentradas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Internet Móvil

Los usuarios globales de teléfonos inteligentes alcanzaron 5.700 millones en 2025, y las suscripciones 5G superaron los 1.900 millones de conexiones, elevando el uso mensual promedio de datos a 25 gigabytes en los mercados desarrollados.[1]GSMA Intelligence, "Tendencias Globales de Telefonía Móvil," gsma.com El primer acceso a internet ahora ocurre principalmente a través de dispositivos Android económicos, con India añadiendo por sí sola 120 millones de usuarios de teléfonos inteligentes durante 2023-2025.[2]McKinsey and Company, "Tendencias Digitales en Mercados Emergentes," mckinsey.com Las plataformas que incluyen aplicaciones ligeras y modos de respaldo 3G ganan participación en regiones con ancho de banda limitado, como lo ilustra el promedio diario de 3 horas y 32 minutos en redes sociales en Filipinas en 2025. Estas condiciones refuerzan la capacidad del mercado global de redes sociales para alcanzar nuevos usuarios sin dependencia del escritorio.

Aumento del Gasto en Publicidad Digital en Redes Sociales

Instagram suministró más de la mitad de los ingresos publicitarios de Meta en los Estados Unidos en 2025, a medida que las marcas redirigieron presupuestos hacia Stories, Reels y pestañas de Tienda que fusionan el descubrimiento de contenido con el proceso de pago.[3]"Meta Informa los Resultados del Tercer Trimestre de 2025," Meta Platforms, investor.fb.com Los modelos de aprendizaje automático redujeron el costo por adquisición en las plataformas de Meta en un 18% interanual, validando las asignaciones de presupuesto orientadas al rendimiento. Snap registró USD 1.500 millones en ingresos en el tercer trimestre de 2025, con lentes de realidad aumentada impulsando el 22% de las impresiones y tasas de clics un 30% más altas que las unidades estáticas. El impulso del gasto respalda una monetización sostenida en todo el mercado global de redes sociales.

Adopción del Video de Formato Corto en las Regiones

Los usuarios de TikTok en el Sudeste Asiático promediaron 45 horas por mes en la aplicación en 2025, superando las 38 horas de YouTube y las 29 horas de Instagram. Los feeds algorítmicos otorgan a los microcreadores con menos de 10.000 seguidores un alcance desproporcionado, impulsando un salto del 79% en los pagos de la economía de creadores durante 2025. Instagram Reels y YouTube Shorts juntos captaron 2.100 millones de usuarios mensuales en 2025, obligando a las plataformas establecidas a priorizar el video vertical. La adhesividad del formato sustenta un sólido crecimiento del tiempo de usuario para el mercado global de redes sociales.

Expansión del Comercio Social y las Herramientas de Compras en Vivo

Las ventas de comercio social en los Estados Unidos crecieron de USD 31.700 millones en 2023 a USD 67.800 millones en 2026, impulsadas por el pago con un solo clic y las transmisiones lideradas por influenciadores. El valor bruto de mercancía de China alcanzó CNY 4,9 billones (USD 680.000 millones) en 2024, con Douyin y Kuaishou controlando el 58% de la actividad. Los Emiratos Árabes Unidos registraron una tasa de conversión de comercio social del 73% en 2025, la más alta fuera de Asia. Las compras en vivo fortalecen la profundidad de ingresos del mercado global de redes sociales más allá de los anuncios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de las Regulaciones de Privacidad de Datos y Seguridad | -2.10% | Europa y América del Norte, con Asia Pacífico adoptando marcos similares | Corto plazo (≤ 2 años) |

| Escrutinio Antimonopolio Global de las Plataformas Dominantes | -1.60% | América del Norte y Europa, con repercusiones en Asia Pacífico | Mediano plazo (2-4 años) |

| Saturación de la Atención del Usuario y Fatiga de Participación | -1.30% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sesgo Algorítmico y Desinformación que Perjudican la Seguridad de Marca | -1.10% | Global, con mayor sensibilidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Regulaciones de Privacidad de Datos y Seguridad

La Unión Europea multó a Meta con EUR 251 millones (USD 268 millones) en 2024 por infracciones del RGPD, elevando las sanciones acumuladas a EUR 1.200 millones (USD 1.280 millones) desde 2018. La prohibición de acceso para menores de 16 años en Australia, vigente desde el 10 de diciembre de 2025, obliga a las plataformas a implementar capas de verificación de edad y asumir riesgos de infracción de AUD 49,5 millones (USD 32,7 millones). Las inversiones en cumplimiento en localización de datos, gestión del consentimiento y auditorías elevan las estructuras de costos en todo el mercado global de redes sociales.

Escrutinio Antimonopolio Global de las Plataformas Dominantes

Un juez federal de los Estados Unidos dictaminó en 2024 que Google mantenía un monopolio ilegal en la búsqueda en línea y la publicidad. Las investigaciones paralelas en el Reino Unido y la Unión Europea presionan a Meta y ByteDance para que abran las interfaces de programación de aplicaciones y adopten la portabilidad de datos. Estos procedimientos inyectan incertidumbre en los procesos de fusión y podrían forzar medidas estructurales que diluyan los efectos de red en el mercado global de redes sociales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingresos – El Peso de la Publicidad Enfrenta un Impulso hacia la Diversificación

La publicidad generó el 87,03% de los ingresos de 2025, confirmando su influencia desproporcionada en el mercado global de redes sociales. Meta registró USD 50.100 millones en ventas publicitarias en el tercer trimestre de 2025 tras ajustes algorítmicos que redujeron el costo por clic, ayudando a los anunciantes a asegurar costos de adquisición por debajo de USD 5. El tamaño del mercado global de redes sociales vinculado al gasto publicitario sigue eclipsando a otras palancas, pero la exposición al riesgo está creciendo.

Los bienes virtuales y los regalos son la fuente de mayor crecimiento, avanzando a una CAGR del 14,89% hasta 2031. Los USD 2.500 millones en pagos a creadores de TikTok en 2024 ilustran cómo los pagos directos de usuario a creador pueden escalar sin intermediarios de intercambio publicitario. Las suscripciones están ganando relevancia, con Snapchat+ generando USD 150 millones en ingresos trimestrales de 17 millones de usuarios. La diversificación de ingresos reduce la ciclicidad en la industria global de redes sociales y desbloquea un flujo de caja predecible.

Por Tipo de Dispositivo – Los Dispositivos Portátiles Añaden Puntos de Acceso Ambiental

Los teléfonos inteligentes retuvieron el 78,21% de las sesiones de usuarios en 2025, consolidando su papel como la interfaz dominante para el mercado global de redes sociales. Las tabletas y los equipos de escritorio mantuvieron participaciones modestas vinculadas al video de formato largo y las redes profesionales.

Sin embargo, se proyecta que los dispositivos portátiles y otros factores de forma registren una CAGR del 15,72% hasta 2031. La integración de Messenger de Meta en los auriculares Quest y los ecosistemas de notificaciones de relojes inteligentes permiten respuestas rápidas y entrada de voz a texto. Para el tamaño del mercado global de redes sociales atribuible a los dispositivos portátiles, la sincronización entre dispositivos y la gestión de identidad de baja latencia siguen siendo factores limitantes, pero la adopción en regiones de altos ingresos señala un cambio hacia una red ambiental siempre activa.

Por Tipo de Plataforma – Las Redes Descentralizadas Rompen los Jardines Cerrados

En 2025, las redes de intercambio de contenido multimedia lideradas por Instagram, TikTok y YouTube representaron el 34,14% de los ingresos totales. Si bien las aplicaciones de mensajería, las redes profesionales y las comunidades de nicho mantienen seguidores dedicados, se proyecta que los protocolos Web3 descentralizados crezcan a una CAGR del 15,23% hasta 2031.

En 2024, Lens Protocol y Farcaster aseguraron colectivamente USD 77 millones, respaldando gráficos sociales de propiedad del usuario que desafían los modelos tradicionales de bloqueo. Aunque la participación de Web3 en el mercado global de redes sociales sigue siendo modesta, su impulso ascendente está obligando a los actores establecidos a adaptarse, especialmente abriendo interfaces de programación de aplicaciones y mejorando la portabilidad.

Por Demografía de Usuarios – La Generación Z Altera las Métricas de Participación

En 2025, los usuarios de entre 25 y 34 años representaron el 31,44% de los usuarios activos, impulsando significativamente las suscripciones premium en plataformas como LinkedIn y Snapchat+. El enfoque profesional y el poder adquisitivo de este grupo demográfico los han convertido en un objetivo clave para las plataformas que buscan monetizar a través de ofertas premium. Mientras tanto, el grupo de edad de 13 a 24 años, el segmento de más rápido crecimiento, se está expandiendo a una CAGR del 16,01%.

Su fuerte preferencia por los videos de formato corto y la mensajería privada está impulsando a las plataformas a adaptarse priorizando métricas de participación como el 'tiempo de visualización' y el 'recuento de mensajes' sobre las métricas tradicionales como los 'me gusta'. Este cambio refleja la evolución del comportamiento del usuario y la necesidad de que las plataformas se mantengan relevantes en un mercado competitivo. Además, con la Generación Z normalizando cada vez más el contenido generado por inteligencia artificial, se espera que los influenciadores sintéticos ganen una posición más sólida en el panorama global de redes sociales, reformando la forma en que las marcas y los usuarios interactúan dentro de estas plataformas.

Análisis Geográfico

Asia Pacífico produjo el 34,83% de los ingresos de 2025, impulsado por los ecosistemas de superaplicaciones de China y los 120 millones de nuevos usuarios de teléfonos inteligentes de India añadidos durante 2023-2025. El uso de TikTok en el Sudeste Asiático superó las 45 horas por mes, e Indonesia dedicó el 42,6% del tiempo en línea a las redes sociales. El tamaño del mercado global de redes sociales atribuible a la región está preparado para nuevos incrementos a medida que las interfaces en lenguas vernáculas y los pagos integrados profundizan la adopción.

Se prevé que Oriente Medio y África registren una CAGR del 15,81% hasta 2031, la más rápida a nivel mundial. La penetración de las redes sociales en Arabia Saudita alcanzó el 111% en 2025, mientras que los Emiratos Árabes Unidos registraron una tasa de conversión de comercio social del 73%. Las construcciones de centros de datos bajo la Visión 2030, valoradas en USD 2.700 millones, reducen la latencia para las compras en vivo y la realidad aumentada, ampliando la capacidad de monetización.

América del Norte y Europa siguen siendo líderes en ingresos gracias al alto ingreso promedio por usuario, pero sus bases de usuarios maduras implican un crecimiento de un solo dígito. Los gastos regulatorios vinculados al RGPD, la Ley de Privacidad del Consumidor de California y las acciones antimonopolio pendientes moderan los márgenes. América del Sur y África presentan una expansión más rápida de la base de usuarios; la penetración de Brasil superó el 70% en 2025, y la demografía juvenil de Nigeria presenta un gran potencial, aunque la monetización se rezaga debido a las brechas de infraestructura y los menores ingresos disponibles. La prohibición para menores de 16 años en Australia ilustra cómo la regulación regional puede limitar las audiencias alcanzables en mercados de alto valor.

Panorama Competitivo

Meta Platforms domina con 3.430 millones de personas activas diarias en el tercer trimestre de 2025 y aprovecha la compra unificada de publicidad en Facebook, Instagram, WhatsApp y Messenger. YouTube de Alphabet sigue siendo el mayor centro de video de formato largo, mientras que TikTok de ByteDance pagó USD 2.500 millones a creadores en 2024 para asegurar el suministro. En conjunto, los tres principales actores capturan la mayoría del gasto publicitario que fluye a través del mercado global de redes sociales.

Los competidores de segundo nivel se centran en la intensidad de nicho en lugar de la escala. Telegram obtuvo su primer beneficio en 2024 con USD 1.000 millones en ingresos, validando un camino de suscripción de funciones premium. Discord presentó confidencialmente una oferta pública inicial en diciembre de 2025, revelando 231 millones de usuarios activos mensuales y USD 725 millones en ingresos recurrentes anuales, de los cuales el 54% proviene de comunidades no relacionadas con los videojuegos. Reddit, LinkedIn y campeones regionales como Kuaishou y Line añaden mayor fragmentación.

La innovación en espacios en blanco se agrupa en torno a redes descentralizadas, microcomunidades profesionales y herramientas de influenciadores sintéticos. Lens Protocol y Farcaster ejemplifican el impulso de financiación detrás de los gráficos de propiedad del usuario. Mientras tanto, el lanzamiento de Meta Verified en 2024 y el nivel premium de Snap subrayan el giro hacia fuentes de ingresos recurrentes. Las inversiones en aprendizaje automático, particularmente en recomendación de contenido y segmentación publicitaria, siguen siendo diferenciadores competitivos clave, aunque los inminentes mandatos de interoperabilidad podrían reducir las ventajas de los datos propietarios.

Líderes de la Industria de Redes Sociales

YouTube

ByteDance

Meta

Snap Inc.

Pinterest Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Federal de Comercio inició un litigio solicitando la desinversión de Instagram y WhatsApp por parte de Meta.

- Noviembre de 2024: La Unión Internacional de Telecomunicaciones confirmó que la penetración global de internet alcanzó el 68% con 5.500 millones de usuarios, destacando oportunidades de expansión.

- Marzo de 2024: El gasto en publicidad digital de India alcanzó INR 40.800 crore (USD 4.900 millones), con las redes sociales capturando el 30%.

- Febrero de 2024: La GSMA reportó 4.700 millones de usuarios de internet móvil y 5G comercial en 101 países

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes sociales como todos los ingresos obtenidos a nivel mundial por plataformas en línea que permiten a las personas crear perfiles, establecer conexiones, compartir contenido multimedia e interactuar en tiempo real. Incluye publicidad, funciones premium, compras dentro de la aplicación y regalos virtuales entregados a través de aplicaciones móviles o navegadores.

Exclusión del alcance: no realizamos seguimiento de suites de colaboración empresarial ni servicios de correo electrónico independientes.

Descripción general de la segmentación

- Por Fuente de Ingresos

- Publicidad

- Compras dentro de la Aplicación

- Suscripciones

- Bienes Virtuales y Regalos

- Por Tipo de Dispositivo

- Teléfono Inteligente

- Tableta

- Equipo de Escritorio o Portátil

- Dispositivos Portátiles y Otros

- Por Tipo de Plataforma

- Redes Sociales Tradicionales

- Redes de Intercambio de Contenido Multimedia

- Aplicaciones de Mensajería o Comunicación

- Redes Profesionales

- Redes de Nicho y Basadas en Intereses

- Redes Descentralizadas o Web3

- Por Demografía de Usuarios (Grupo de Edad)

- 13-24 Años

- 25-34 Años

- 35-44 Años

- 45+ Años

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con líderes de producto en grandes redes, agencias de publicidad regionales, proveedores de herramientas para la economía de creadores y asesores de privacidad en América del Norte, Europa y los mercados asiáticos de rápido crecimiento. Estas conversaciones confirmaron las trayectorias de ARPU, las tasas de llenado publicitario y los probables puntos de inflexión regulatorios que los datos secundarios por sí solos no podían revelar.

Investigación documental

Los datos públicos sustentan nuestro trabajo documental. Los analistas revisan las tablas de conectividad de la UIT, los anuarios de reguladores de telecomunicaciones, los rastreadores de inversión publicitaria del Interactive Advertising Bureau y las divisiones de ingresos del Formulario 10-K. Las divulgaciones de bases de usuarios de los centros de transparencia de las plataformas, junto con las patentes indexadas en Questel, muestran cómo podría evolucionar la monetización.

Los cables de noticias de Dow Jones Factiva y los estados financieros de D&B Hoovers ayudan a verificar a los actores emergentes y los movimientos de precios, mientras que los portales de estadísticas de China, India y Brasil proporcionan tendencias de propiedad de dispositivos y salarios que configuran los supuestos de asequibilidad. Las notas comerciales de GSMA y la World Federation of Advertisers completan el panorama; se consultan muchas fuentes adicionales para la validación.

Dimensionamiento del mercado y pronóstico

Primero reconstruimos el valor del mercado con un enfoque descendente que escala el gasto global en publicidad digital, los pagos dentro de la aplicación y los flujos de regalos virtuales según las divisiones divulgadas por las plataformas, y luego ajusta por duplicación entre dispositivos. Verificaciones ascendentes selectivas, que muestrean usuarios activos mensuales regionales y los combinan con el ARPU relevado, mantienen los totales fundamentados. Las variables clave incluyen la penetración de teléfonos inteligentes, el CPM de publicidad social, el tiempo promedio de sesión, los gastos por sanciones de privacidad y las tasas de pago a creadores; estas alimentan una regresión multivariada que produce el pronóstico. La adopción de redes descentralizadas emergentes se delimita mediante análisis de escenarios para cubrir las brechas de datos.

Ciclo de validación de datos y actualización

Nuestro equipo realiza tres niveles de revisión por pares, y cualquier variación superior al cinco por ciento activa nuevas verificaciones de fuentes. Los resultados se comparan con señales como las clasificaciones de ingresos en App Store y las recaudaciones de tarifas regulatorias antes de la aprobación final. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen cambios importantes en políticas o divulgaciones de plataformas.

Por qué nuestra línea base de redes sociales se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas trazan líneas diferentes en torno a lo que se considera ingreso de red y qué dispositivos totalizan.

Las brechas clave surgen cuando se excluye el uso de escritorio o el valor bruto de mercancía del comercio social se incorpora a las ventas de la plataforma; los ciclos de actualización más lentos y las diferentes conversiones de divisas amplifican la dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 95,80 B (2025) | Mordor Intelligence | |

| USD 60,81 B (2023) | Global Consultancy A | Cobertura solo de aplicaciones, excluye ingresos por navegador |

| USD 46,32 B (2024) | Industry Research B | Enfoque en mercados emergentes, omite la monetización de bienes virtuales |

| USD 98,37 B (2025) | Trade Journal C | Incremento de ARPU solo móvil, sin verificación cruzada de llenado publicitario |

La comparación muestra que las elecciones de alcance, no la escasez de datos, impulsan la mayor parte de la varianza. Al anclar nuestra línea base en flujos de ingresos claramente definidos, variables transparentes y actualizaciones anuales, Mordor Intelligence ofrece una referencia equilibrada y trazable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de redes sociales en 2026?

El mercado generó USD 210.660 millones en ingresos en 2026, en camino de alcanzar USD 411.270 millones en 2031 a una CAGR del 14,32%.

¿Qué fuente de ingresos está creciendo más rápido?

Se prevé que los bienes virtuales y los regalos se expandan a una CAGR del 14,89% hasta 2031, a medida que las plataformas integran propinas y coleccionables digitales.

¿Qué categoría de dispositivo verá el mayor crecimiento?

Se espera que los dispositivos portátiles, incluidos los relojes inteligentes y los dispositivos de visualización para la cabeza, registren una CAGR del 15,72% durante 2026-2031.

¿Qué región lidera los ingresos del mercado?

Asia Pacífico contribuyó con el 34,83% de los ingresos globales en 2025, impulsado por los ecosistemas de superaplicaciones de China y la creciente base de usuarios de teléfonos inteligentes de India.

¿Cómo están afectando las regulaciones de privacidad de datos al sector?

Las multas acumuladas del RGPD y la Ley de Servicios Digitales que superan los USD 2.000 millones y la prohibición de acceso para menores de 16 años en Australia ilustran los mayores costos de cumplimiento y la verificación de edad de usuarios más estricta.

¿Quiénes son los actores dominantes?

Meta Platforms, Alphabet y ByteDance capturan la mayoría del gasto publicitario global, mientras que Telegram, Discord y las redes descentralizadas emergentes ejercen presión competitiva.

Última actualización de la página el: