Tamaño y Participación del Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán por Mordor Intelligence

El Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán fue valorado en USD 2,70 mil millones en 2025 y se estima que crecerá desde USD 2,86 mil millones en 2026 hasta alcanzar USD 3,80 mil millones para 2031, a una CAGR del 5,88% durante el período de pronóstico (2026-2031).

Esta tendencia alcista está impulsada por los despliegues nacionales de 5G, el surgimiento de Omán como centro de cables submarinos del Golfo, y el programa de economía digital de USD 442 millones de la Visión 2040. La digitalización empresarial, una tasa de penetración móvil del 134% y la concesión de licencias de Starlink para la infraestructura de red de retorno rural amplían aún más el tráfico de datos. La competencia dentro del oligopolio de tres operadores se ha intensificado desde el lanzamiento de Vodafone en 2022, elevando los estándares de rendimiento de red y las innovaciones en la agrupación de servicios. Los ingresos mayoristas sostenidos provenientes de más de 20 cables submarinos y cuatro enlaces terrestres proporcionan un colchón de ingresos adicional para los operadores.

Conclusiones Clave del Informe

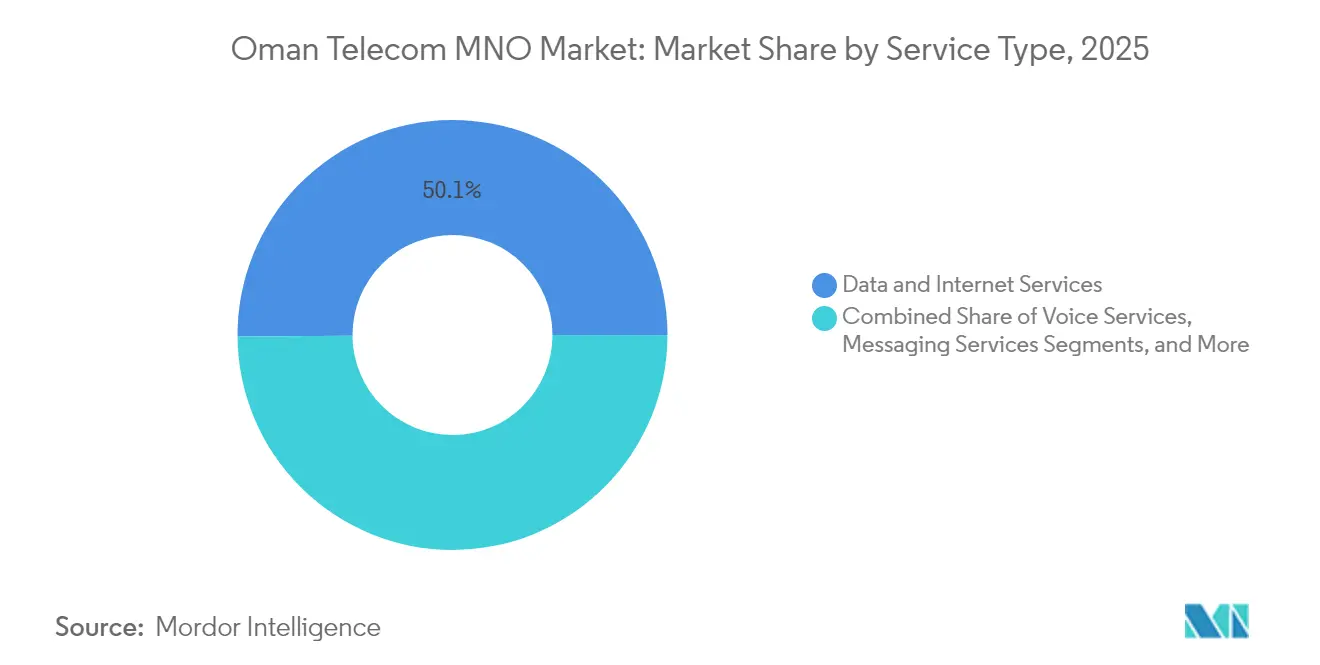

- Por tipo de servicio, los servicios de datos e internet lideraron con el 50,12% de la participación del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en 2025; los servicios de IoT y M2M avanzan a una CAGR del 5,99% hasta 2031.

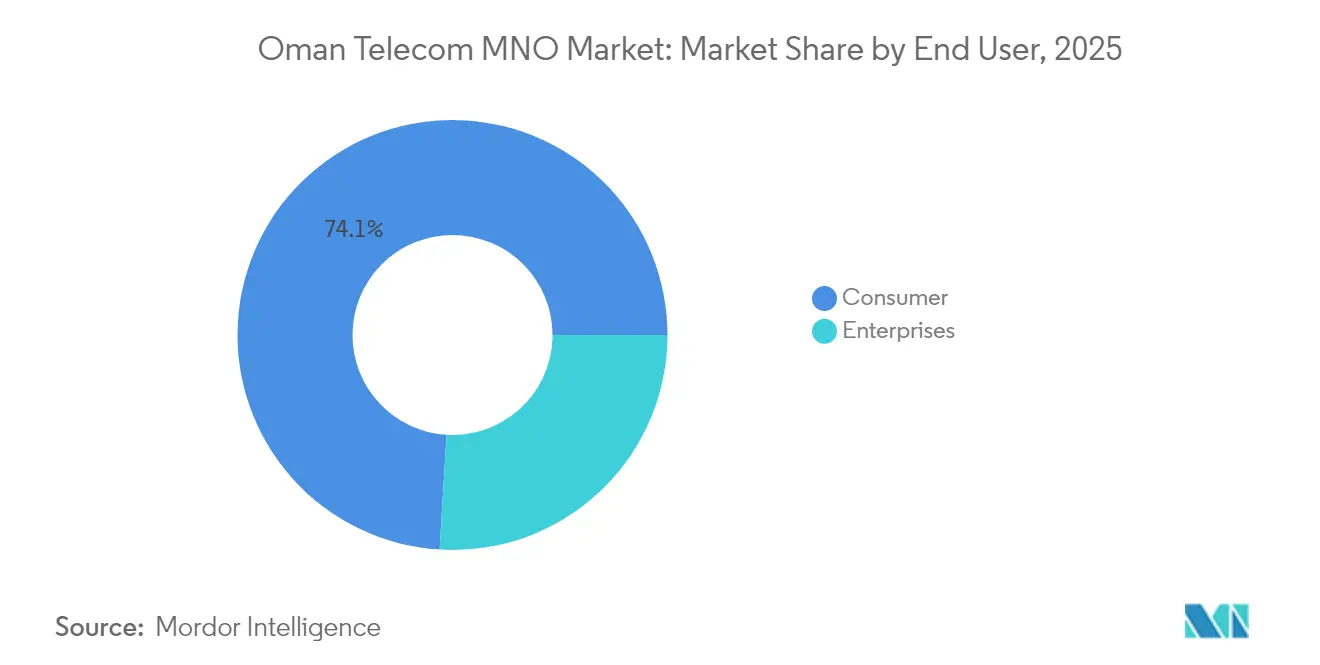

- Por usuario final, el segmento de consumidores representó el 74,05% del tamaño del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en 2025, mientras que se prevé que el segmento empresarial se expanda a una CAGR del 6,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G y aumento del tráfico de datos | +1.8% | Mascate, Salalah, Sohar | Mediano plazo (2-4 años) |

| Inversiones en economía digital de la Visión 2040 | +1.2% | Zonas Económicas Especiales y zonas de ciudades inteligentes a nivel nacional | Largo plazo (≥ 4 años) |

| Aumento de la penetración de teléfonos inteligentes e internet | +0.9% | Mejora rural a través de la infraestructura de red de retorno satelital | Corto plazo (≤ 2 años) |

| Omán como centro de cables submarinos del Golfo | +0.7% | Nacional con efectos secundarios regionales | Largo plazo (≥ 4 años) |

| Licencia de Starlink que habilita la infraestructura de red de retorno rural | +0.5% | Distritos montañosos y desérticos | Mediano plazo (2-4 años) |

| Aumento estacional de roaming impulsado por el turismo | +0.3% | Mascate, Salalah, Nizwa, centros turísticos costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G y Aumento del Tráfico de Datos

Los tres operadores han lanzado 5G comercial, elevando las velocidades de enlace descendente a 252,3 Mbps en la red de Omantel e impulsando a los consumidores hacia planes de mayor valor. La red de campo nuevo construida por Ericsson para Vodafone alcanzó una tasa de omanización del 95%, acelerando la transferencia de conocimientos y el mantenimiento localizado [1]Ericsson, "Despliegue de la Red 5G de Vodafone Oman," ericsson.com. El cese de las redes 3G en 2024 obligó a los suscriptores a migrar a 4G y 5G, ampliando el ARPU y abriendo perspectivas de acceso inalámbrico fijo para los centros logísticos en Sohar y Duqm. La adopción empresarial de IoT supera ahora el ritmo del consumidor, con casos de uso en medición inteligente y automatización portuaria que catalizan ingresos incrementales. El impulso del tráfico de datos sustenta el aumento proyectado de 1,8 puntos porcentuales en la CAGR general.

Inversiones en Economía Digital de la Visión 2040

El Ministerio de Transporte, Comunicaciones y Tecnología de la Información destinó USD 442 millones para la transformación digital, generando proyectos piloto de IA y normas nacionales de accesibilidad para aplicaciones y sitios web [2]Ministerio de Transporte, Comunicaciones y Tecnología de la Información, "Programas de Transformación Digital," mtcit.gov.om. Los desarrollos de Zonas Económicas Especiales en Duqm y Sohar requieren redes 5G de campus dedicadas, mientras que el objetivo del gobierno de elevar la logística al puesto de los diez primeros mundiales para 2040 profundiza la demanda de infraestructura. El sector de las TIC del país está valorado en USD 5,47 mil millones en 2025 y se proyecta que casi se duplique para 2029, reforzando el impacto de +1,2% en la CAGR.

Aumento de la Penetración de Teléfonos Inteligentes e Internet

La penetración móvil alcanzó el 134% a mediados de 2024, lo que se traduce en 5,02 millones de usuarios activos de internet y 4,39 millones de cuentas en redes sociales. El mercado de comercio electrónico está en camino de duplicarse a USD 1,1 mil millones para 2028, impulsando la demanda de pagos móviles y plataformas de banca digital. La cobertura rural está mejorando a través de la concesión de licencias satelitales para Starlink y OmanSat, garantizando la inclusión y añadiendo 0,9 puntos porcentuales al crecimiento previsto. La alta adopción de teléfonos inteligentes también impulsa el tráfico de vídeo OTT, música y juegos, estimulando las actualizaciones de capacidad de red.

Omán como Centro de Cables Submarinos del Golfo

Al albergar más de 20 sistemas submarinos, incluidos los cables 2Africa y Al Khaleej, Omán disfruta de una diversidad de rutas y un dominio mayorista sin igual [3]TelecomTalk, "Ooredoo aterrizará el cable submarino 2Africa en Omán," telecomtalk.info. Omantel mantiene más de 100 interconexiones internacionales, y el centro de datos de Equinix en Salalah, inaugurado en noviembre de 2024, ofrece colocación neutral para operadores a hiperescaladores. Estos activos aseguran márgenes mayoristas estables, elevando el pronóstico de crecimiento en un 0,7%. El estatus del país atrae despliegues regionales de nube y profundiza los vínculos de socios de roaming con 700 redes en 200 países.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canon del 12% sobre los ingresos de telecomunicaciones | -1.4% | Nacional | Largo plazo (≥ 4 años) |

| Base de suscriptores móviles saturada | -0.8% | Mercados urbanos | Mediano plazo (2-4 años) |

| Fuga de ingresos OTT hacia plataformas extranjeras | -0.6% | Voz y mensajería a nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la reasignación de espectro para 6G | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canon del 12% sobre los Ingresos de Telecomunicaciones

Un gravamen uniforme del 12% sobre los ingresos brutos de telecomunicaciones limita el potencial de reinversión y restringe la flexibilidad de precios. La carga, superior a las normas del CCG vecino, obliga a medidas de racionalización de costos, como la migración de Omantel de 200 productos a una plataforma de cobro nativa en la nube. El modelo de activos ligeros de Vodafone y el impulso a la eficiencia operativa de Ooredoo compensan en parte la presión sobre los márgenes, aunque el canon aún reduce 1,4 puntos porcentuales de la CAGR proyectada.

Fuga de Ingresos OTT hacia Plataformas Extranjeras

El tráfico de mensajería y voz continúa su migración hacia WhatsApp, Telegram y servicios OTT similares, erosionando los flujos de ingresos heredados. A medida que el 5G eleva la calidad de las videollamadas, el efecto de canibalización se intensifica. Los operadores responden agrupando contenidos y lanzando empresas fintech, como lo evidencian el mercado B2B de Ooredoo y los proyectos piloto de monederos digitales [4]Telecom Review, "Eficiencias Operativas de Ooredoo Oman," telecomreview.com. Sin embargo, el limitado recurso regulatorio implica que la erosión de la voz y los SMS resta 0,6 puntos porcentuales a los pronósticos de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Datos Impulsa el Crecimiento del IoT

Los servicios de datos e internet representaron el 50,12% de la participación del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en 2025, anclando el rendimiento de los ingresos principales a medida que las empresas migran cargas de trabajo a plataformas en la nube. La voz todavía contribuye de forma significativa, pero disminuye anualmente, mientras que los rendimientos de mensajería continúan contrayéndose bajo la presión OTT. Se proyecta que el tamaño del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán atribuido a los servicios de IoT y M2M crezca a una CAGR del 5,99% hasta 2031, impulsado por los despliegues de ciudades inteligentes en Mascate y Duqm y los despliegues de lectura automatizada de medidores para las empresas de servicios de agua. Los operadores monetizan estas conexiones a través de contratos de servicios gestionados y paquetes de computación en el borde de la red.

Las ofertas de acceso inalámbrico fijo ofrecen velocidades similares a la fibra en terrenos difíciles, aumentando los ingresos por datos y reforzando la centralidad del 5G. Los flujos de OTT y PayTV añaden un alza modesta a medida que maduran las asociaciones de contenido local, mientras que las líneas de roaming y soluciones empresariales se benefician del estatus de Omán como centro de logística y turismo. Los requisitos de certificación de la Autoridad Reguladora de Telecomunicaciones (TRA) para la fiabilidad del IoT respaldan los precios premium y mantienen baja la tasa de abandono, estabilizando aún más los flujos de caja de los servicios de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Aceleración Empresarial Supera el Crecimiento del Consumidor

Las líneas de consumidor representaron el 74,05% del tamaño del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en 2025, gracias a la alta penetración de dispositivos y la diversificación de planes de prepago y pospago. Sin embargo, se prevé que los ingresos empresariales se expandan a una CAGR del 6,26%, superando el crecimiento del mercado masivo a medida que la Visión 2040 obliga a todos los sectores, como energía, logística, salud y administración pública, a digitalizar sus operaciones. Los paquetes A'amali+ de Omantel para pymes y los niveles Fiber Pro para corporaciones ilustran el creciente apetito por paquetes de conectividad gestionada y ciberseguridad.

El ARPU empresarial supera al del consumidor por múltiplos, con contratos que a menudo abarcan horizontes de tres años. Las redes 5G privadas para zonas industriales y terminales portuarias cuentan con latencia garantizada y aislamiento de segmentos de red, lo que exige tarifas premium. En el ámbito del consumidor, los planes de datos ilimitados y los complementos de contenido mantienen la fidelidad de los suscriptores, aunque la presión sobre los márgenes persiste debido al régimen de cánones y la sustitución OTT. Las ofertas de financiación de dispositivos y las características de finanzas integradas diferencian aún más las propuestas de los operadores en ambos segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mascate, que alberga la mayor densidad de estaciones base 5G y 565 cajeros automáticos, sigue siendo el principal generador de ingresos, mientras que Salalah aprovecha el nuevo centro de datos de Equinix para atraer cargas de trabajo en la nube y aterrizajes de cables submarinos. Los centros industriales de Sohar y Duqm dependen del acceso inalámbrico fijo y la infraestructura de red de retorno de fibra para dar soporte a plantas petroquímicas y terminales de contenedores. El tamaño del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán para las gobernaciones costeras aumenta en paralelo con las mejoras de logística portuaria, mientras que el crecimiento del interior depende de la infraestructura de red de retorno satelital.

Los enlaces terrestres conectan Omán con todos sus vecinos del CCG, reforzando la estabilidad de los ingresos mayoristas y la reciprocidad de roaming con 700 socios en todo el mundo. La penetración de la banda ancha fija, todavía en el 11% a principios de 2024, ofrece un margen para la construcción de fibra financiada a través de esquemas de coinversión gobierno-operador. Los centros turísticos como Nizwa y los centros turísticos costeros generan picos estacionales en el uso de roaming, amplificados por el mayor rendimiento del 5G para la carga de contenido en redes sociales, videollamadas y aplicaciones de turismo digital.

Los distritos rurales se benefician de la concesión de licencias de Starlink en marzo de 2025 y la autorización de Categoría 1 de OmanSat, reduciendo la brecha digital en zonas montañosas y desérticas. Los mandatos de acceso abierto de la Autoridad Reguladora de Telecomunicaciones (TRA) garantizan que los proveedores de servicios de internet más pequeños puedan arrendar capacidad, estimulando la diversidad de servicios regionales. Los megaproyectos de transporte, incluido el ferrocarril de USD 3 mil millones y 800 millas de nuevas carreteras, requieren una cobertura móvil robusta y sensores IoT para la gestión de infraestructuras inteligentes. En conjunto, estas dinámicas geográficas profundizan la resiliencia de la conectividad nacional y diversifican las fuentes de ingresos más allá del núcleo urbano de Mascate.

Panorama Competitivo

El ámbito de las telecomunicaciones de Omán es un oligopolio concentrado de tres operadores: Omantel, Ooredoo y Vodafone. Los dos principales operadores, Omantel y Ooredoo, juntos mantuvieron una participación significativa de suscripciones en 2024, aunque Vodafone ganó rápidamente su posición en el mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en dos años gracias a una incorporación digital agresiva y programas de fidelización. La competencia gira en torno a la velocidad 5G, la cobertura y las ofertas empresariales diferenciadas. Omantel lidera en cobertura y capacidad mayorista gracias a sus extensas participaciones en cables submarinos, mientras que Vodafone encabeza las puntuaciones de consistencia con un 74,4% y se posiciona como una marca de servicio completamente digital.

Ooredoo persigue la diversificación vertical, asociándose con Shell Oman para desplegar soluciones IoT para el sector energético y con Oman Data Park para paquetes de alojamiento en la nube. La inversión de capital de Omantel en Byanat mejora las capacidades de análisis de datos que alimentan plataformas de experiencia del cliente impulsadas por IA. La estrategia de activos ligeros de Vodafone incluye extensos acuerdos de compartición de torres, comprimiendo el gasto de capital y acelerando los plazos de despliegue.

Los mecanismos regulatorios, como las asignaciones de espectro, los mandatos de compartición de infraestructura y las auditorías de calidad de servicio, mantienen el equilibrio competitivo. El régimen de canon del 12%, compartido por todos, limita la competencia a la baja en tarifas y canaliza la rivalidad hacia la innovación en servicios y la diferenciación en la experiencia del cliente. Los futuros campos de batalla incluyen la integración satelital-terrestre, los ecosistemas fintech y los servicios de seguridad gestionada adaptados al marco de ciberseguridad de la Visión 2040.

Líderes de la Industria de Operadores de Red Móvil (MNO) de Telecom de Omán

Oman Telecommunications Company (Omantel)

Omani Qatari Telecommunications Company (Ooredoo)

Vodafone Oman

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Ministerio de Transporte, Comunicaciones y Tecnología de la Información lanzó la Guía de Accesibilidad Digital para mejorar la inclusión digital en los sectores público y privado, estableciendo normas de accesibilidad para aplicaciones móviles y sitios web que prestan servicios a personas con discapacidad y usuarios mayores.

- Marzo de 2025: La Autoridad Reguladora de Telecomunicaciones (TRA) otorgó a Starlink Muscat la aprobación para proporcionar servicios de internet satelital en Omán, introduciendo nuevas dinámicas competitivas en la conectividad de zonas rurales y remotas, complementando la cobertura de la red terrestre.

- Noviembre de 2024: Equinix inauguró su instalación de centro de datos en Salalah, mejorando la posición de Omán como centro digital regional y proporcionando servicios de colocación neutral para operadores destinados a la conectividad internacional y los servicios en la nube.

- Octubre de 2024: Oman Data Park firmó un Memorando de Entendimiento (MoU) de USD 450 millones con INTRO Technology para establecer el Centro de Datos Kemet en la Zona Económica del Canal de Suez, con una extensión de 80.000 m² y un enfoque en soluciones en la nube, IoT y servicios de transformación digital para los mercados africano y de Oriente Medio.

- Octubre de 2024: Omantel completó un proyecto integral de transformación digital con Optiva, migrando más de 200 productos y servicios a una plataforma de cobro nativa en la nube sobre infraestructura de nube privada, habilitando innovaciones de servicios de IA Generativa y 5G para más de 3 millones de clientes.

Alcance del Informe del Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán

Las telecomunicaciones o telecomunicación es la transmisión de información a larga distancia por medios electromagnéticos.

El Mercado de Operadores de Red Móvil (MNO) de Telecom de Omán incluye un análisis de tendencias en profundidad basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. El mercado de Operadores de Red Móvil (MNO) de Telecom de Omán está segmentado por servicios (servicios de voz [alámbricos e inalámbricos], servicios de datos y mensajería, y servicios de OTT y PayTV).

Se proporcionan los tamaños de mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Operadores de Red Móvil (MNO) de Telecom de Omán en 2026?

El mercado está valorado en USD 2,86 mil millones en 2026 y se proyecta que alcance USD 3,80 mil millones para 2031.

¿Qué CAGR se espera para los operadores de red móvil de Omán hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 5,88%, impulsados por la adopción del 5G y la digitalización empresarial.

¿Qué tipo de servicio contribuye más a los ingresos?

Los servicios de datos e internet representan el 50,12% de los ingresos totales de 2025, superando con creces a los de voz y mensajería.

¿Quiénes son los principales actores y cuáles son sus participaciones?

Omantel y Ooredoo juntos representaron aproximadamente el 78% de las suscripciones en 2024, mientras que Vodafone obtuvo el 12% tras su entrada en 2022.

¿Qué papel desempeñan los cables submarinos en el sector de telecomunicaciones de Omán?

El alojamiento de más de 20 sistemas submarinos posiciona a Omán como un centro de conectividad mayorista, generando flujos de ingresos internacionales estables, especialmente a través de las más de 100 interconexiones de Omantel.

Última actualización de la página el: