Tamaño y Participación del Mercado de Oleoquímicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

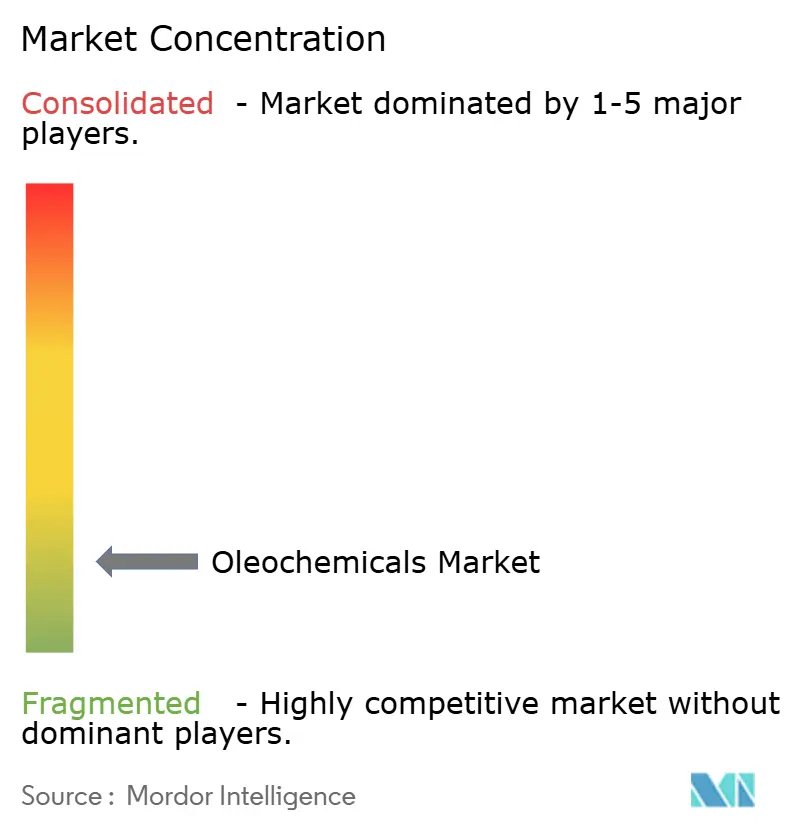

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oleoquímicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Oleoquímicos se expanda desde USD 27.650 millones en 2025 y USD 29.290 millones en 2026 hasta USD 39.510 millones en 2031, registrando una CAGR del 6,17% entre 2026 y 2031. La demanda se está desplazando hacia intermediarios de base biológica a medida que se amplían las normas de mezcla de biodiésel, se aceleran los compromisos de emisiones netas cero de los propietarios de marcas y los regímenes de responsabilidad ampliada del productor endurecen los objetivos de reciclaje. La economía de las materias primas continúa favoreciendo a los refinadores integrados verticalmente que aseguran insumos derivados de palma, colza y sebo en origen, mientras que las rutas enzimáticas reducen tanto el consumo de energía como la intensidad de carbono. Los vientos de cola de las políticas en combustibles de transporte están generando adiciones de capacidad de ésteres metílicos, y las primas de certificación para los grados de la Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO) han consolidado una estructura de precios de dos niveles. El mayor escrutinio sobre la deforestación está empujando a los compradores occidentales hacia suministros trazables y geolocalizados, segmentando aún más el mercado de oleoquímicos en función de criterios de sostenibilidad.

Conclusiones Clave del Informe

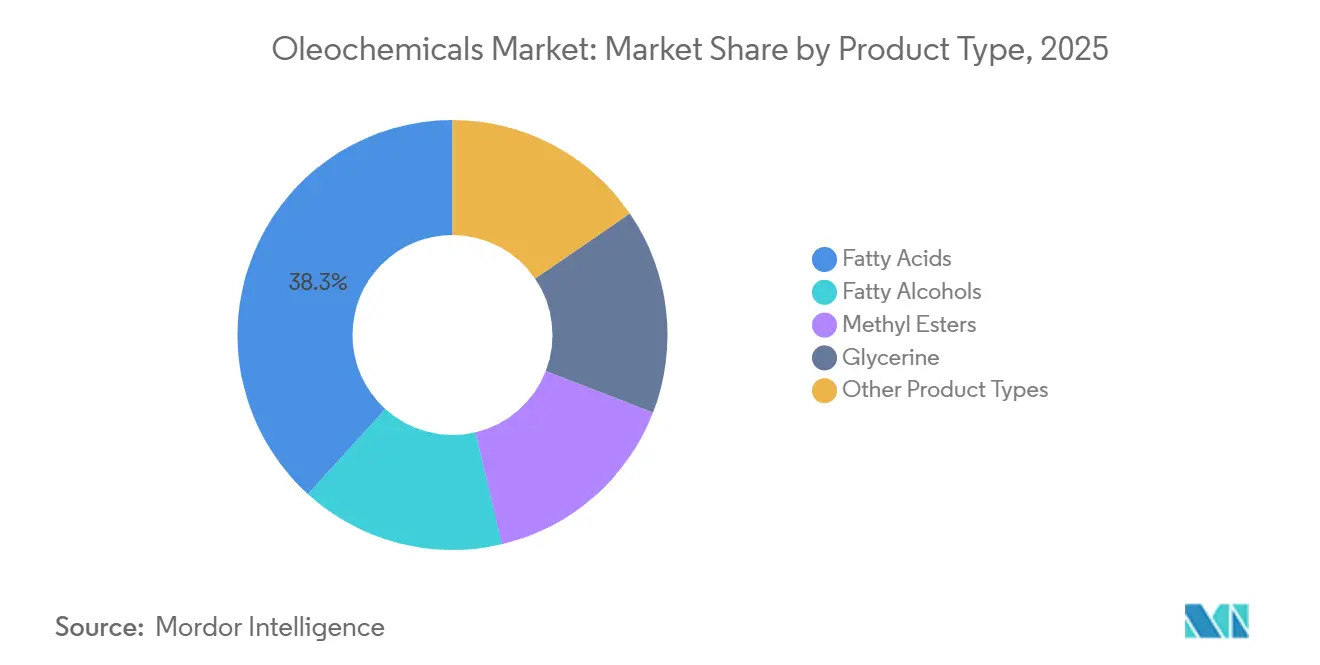

- Por tipo de producto, los ácidos grasos lideraron con el 38,26% de la participación del mercado de oleoquímicos en 2025, mientras que se prevé que los ésteres metílicos crezcan más rápido con una CAGR del 7,85% hasta 2031.

- Por materia prima, los aceites vegetales representaron el 64,61% del tamaño del mercado en 2025 y se proyecta que se expandan a una CAGR del 6,80% hasta 2031.

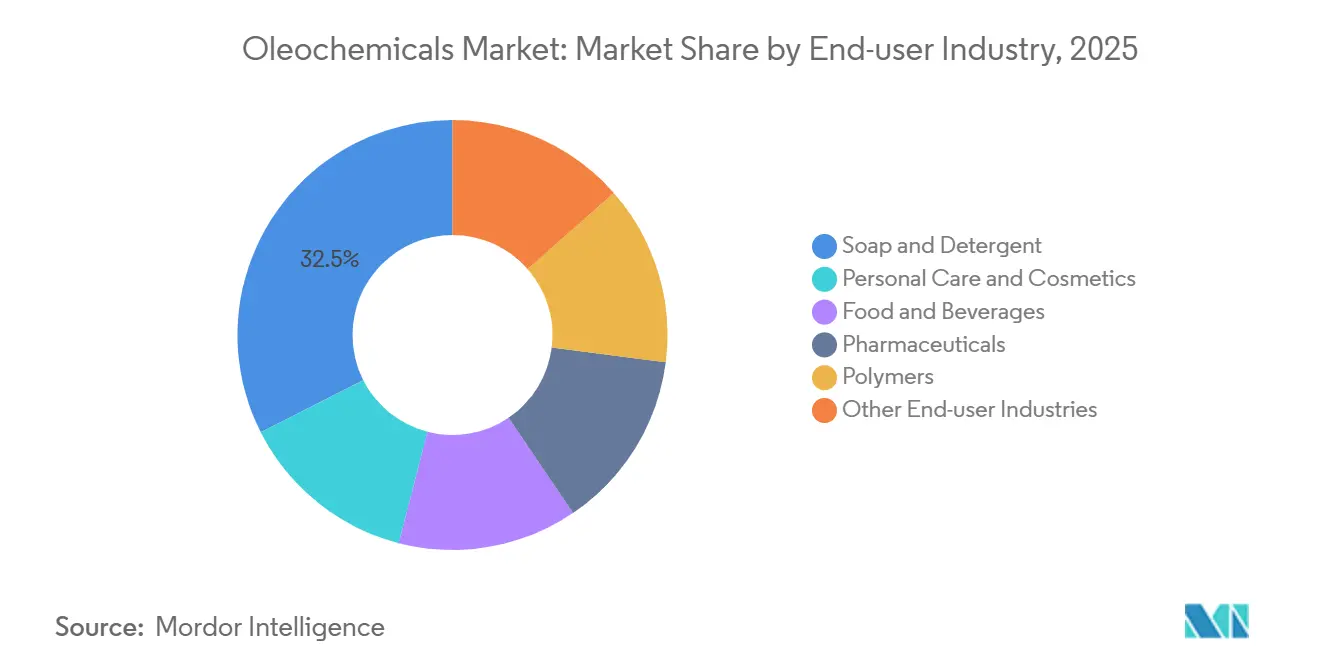

- Por industria de usuario final, jabones y detergentes representaron el 32,47% del tamaño del mercado en 2025, mientras que el cuidado personal y los cosméticos avanzan a una CAGR del 7,71% hasta 2031.

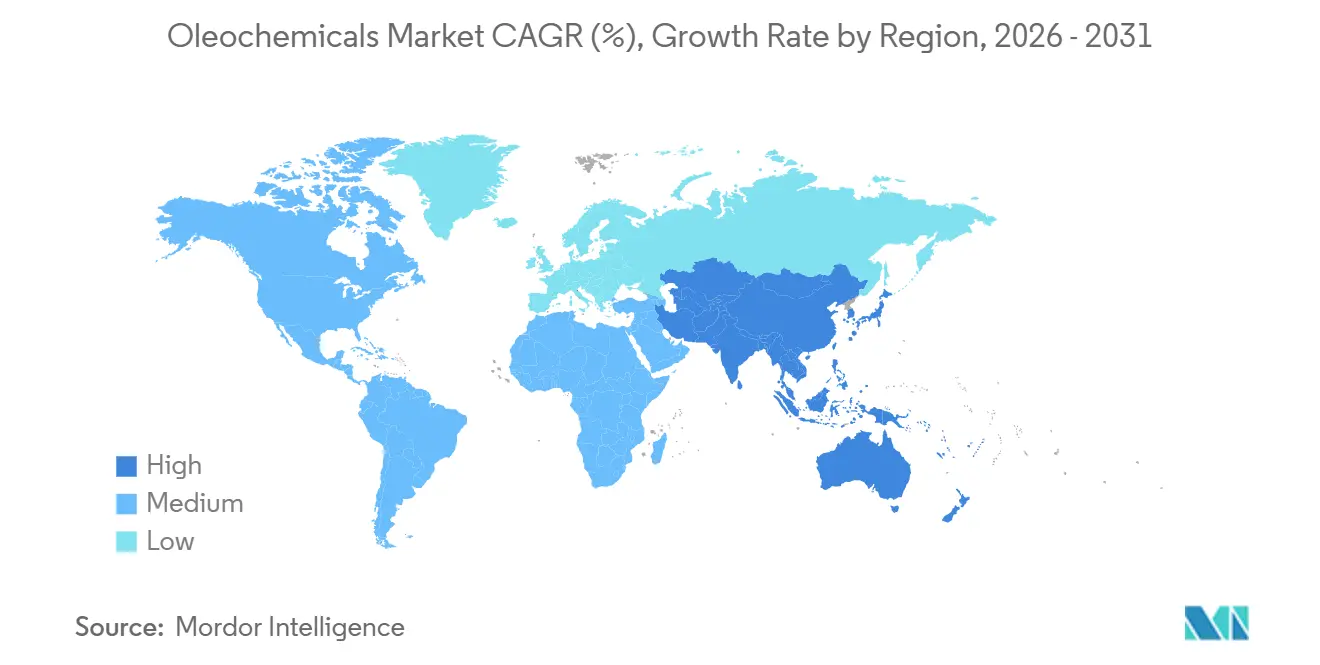

- Por geografía, Asia-Pacífico representó el 47,59% del tamaño de la industria de oleoquímicos en 2025; se espera que crezca a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oleoquímicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la capacidad de surfactantes en Asia-Pacífico | +1.8% | Núcleo de APAC, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la demanda de cuidado personal y cosméticos | +1.5% | Global, liderado por APAC y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de biodiésel para ésteres metílicos de ácidos grasos | +1.3% | Europa, Brasil, Indonesia | Corto plazo (≤ 2 años) |

| Cambio hacia productos químicos biodegradables de origen vegetal | +1.2% | América del Norte y UE, con expansión regulatoria hacia APAC | Mediano plazo (2-4 años) |

| El reciclaje urbano de aceites residuales amplía el conjunto de materias primas | +0.9% | Europa, China, centros urbanos del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Capacidad de Surfactantes en Asia-Pacífico

La producción de surfactantes de China alcanzó 4,5 millones de t en 2024, sustituyendo alternativas petroquímicas por sulfonatos de alquilbenceno lineal oleoquímicos y etoxilatos de alcohol que reducen la dosis por lavado en un 30-40%. El aumento de los ingresos urbanos y la logística del comercio electrónico distribuyen detergentes premium hasta las ciudades de tercer nivel, impulsando el mercado de oleoquímicos. La norma IS 13171 de la Oficina de Normas de la India obliga a una biodegradabilidad del 60% en 28 días, orientando las adiciones de capacidad de los principales actores locales hacia los alcoholes grasos[1]Oficina de Normas de la India, "Norma de Detergentes IS 13171," bis.gov.in . Los proveedores del Sudeste Asiático aprovechan su proximidad a los aceites de palmiste y coco para ofrecer precios un 10-15% inferiores a los de sus competidores occidentales, captando la demanda de detergentes de Oriente Medio y África. Los gobiernos regionales aceleran los aranceles de importación sobre aceites refinados, impulsando la integración hacia atrás en plantas de glicerina y ácidos grasos. El mercado de oleoquímicos disfruta así de un auge de producción centrado en Asia que redistribuye los flujos comerciales globales.

Expansión de la Demanda de Cuidado Personal y Cosméticos

El sector global de la belleza avanzó hasta USD 262.800 millones en 2025, con las declaraciones de etiqueta limpia impulsando a los formuladores hacia emolientes oleoquímicos como los alcoholes cetílico y estearílico. La glicerina aseguró nuevos roles como sustituto del propilenglicol en sueros, apoyada por la producción excedente del biodiésel. Corea del Sur exportó cosméticos por valor de USD 7.600 millones en 2024, incorporando escualano de origen vegetal para cumplir con las certificaciones veganas. Japón simplificó las aprobaciones de ingredientes renovables, reduciendo el tiempo de comercialización de las innovaciones en ácidos grasos. La línea de surfactantes de baja irritación de Kao en 2024 demostró una reducción del 25% en el enrojecimiento de la piel, reforzando el cambio hacia limpiadores suaves de base biológica. Estos factores en conjunto elevan el mercado de oleoquímicos como la principal ruta de suministro para las formulaciones naturales de cuidado personal.

Mandatos de Biodiésel para Ésteres Metílicos de Ácidos Grasos

La Directiva de Energías Renovables III de la UE eleva la cuota de biocombustibles avanzados al 5,5%, impulsando los ésteres metílicos de aceite de colza hasta 6,4 millones de t en 2024, mientras que los volúmenes de base palma cayeron por debajo de 0,1 millones de t. El requisito B14 de Brasil absorbió 6,8 millones de t de aceite de soja en 2024, inflando los costes internos de materias primas en un 12%. El objetivo B35 de Indonesia apunta a 9,5 millones de t de biodiésel de aceite de palma, restringiendo la disponibilidad de exportación. El mercado de oleoquímicos se beneficia así de una sustitución impulsada por políticas que aleja los insumos fósiles y los orienta hacia los ésteres metílicos, aunque enfrenta presión sobre los márgenes cuando los valores del aceite de cocina usado se disparan bajo los mandatos de combustible de aviación.

Cambio hacia Productos Químicos Biodegradables de Origen Vegetal

El Reglamento de Detergentes de la UE exige una mineralización del 60% en 28 días, un umbral que los surfactantes oleoquímicos superan de forma natural. La Etiqueta Ecológica de la UE cubrió el 18% de las ventas de detergentes para ropa en 2024, frente al 12% en 2022, demostrando la disposición del consumidor a pagar primas del 5-10% por productos certificados. Los minoristas de EE. UU. utilizan cuadros de mando para recompensar los productos biodegradables, impulsando a las marcas hacia alquil poliglucósidos de base de ácidos grasos. Procter & Gamble elevó el contenido de surfactantes renovables al 45% en 2024 con un objetivo del 70% para 2030. Sin embargo, la certificación se retrasa, ya que el aceite de palmiste certificado por RSPO crece solo un 4% anual, por debajo de la demanda, ampliando los diferenciales de precios que complican la planificación del mercado de oleoquímicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.1% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Presión de ONG y regulatoria sobre el aceite de palma no sostenible | -0.8% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de surfactantes de hidrocarburos de biología sintética | -0.5% | América del Norte, Europa, implementaciones piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El aceite de palma osciló entre MYR 3.800-4.200 t en 2024, mientras que el aceite de soja fluctuó entre USD 800-1.100 t debido a las sequías en América del Sur. El aceite de colza alcanzó EUR 1.100 t ante el ajuste de la oferta en la UE. Los productores con contratos a 60 días observaron una erosión de los márgenes a medida que los precios de los productos rezagaban los movimientos al contado hasta 90 días. Las coberturas con futuros solo amortiguaron parcialmente los impactos porque el riesgo de base se amplió al 8-12% en medio de la congestión portuaria en el Sudeste Asiático, dejando al mercado de oleoquímicos expuesto a oscilaciones en los resultados que desincentivan la financiación de proyectos.

Presión de ONG y Regulatoria sobre el Aceite de Palma No Sostenible

El Reglamento de Deforestación de la UE obliga a proporcionar datos de geolocalización para cada envío a partir de diciembre de 2024, un obstáculo para los pequeños agricultores que carecen de herramientas GPS y satelitales. La cobertura de RSPO alcanzó solo el 19% de la producción mundial en 2024, por debajo del aumento anual del 6-7% en la demanda de surfactantes certificados. Las campañas de la Red de Acción por la Selva Tropical presionaron a los principales fabricantes de bienes de consumo de alta rotación para que se comprometieran a utilizar insumos 100% certificados para 2025, restringiendo aún más la oferta. Los precios del aceite de palma certificado se sitúan ahora entre un 3-20% por encima de los grados convencionales, incorporando una prima estructural en la base de costes del mercado de oleoquímicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ésteres Metílicos se Disparan por la Política de Biocombustibles

En 2025, los ácidos grasos aseguraron el 38,26% de la participación del mercado de oleoquímicos, aunque los ésteres metílicos están preparados para una CAGR del 7,85% hasta 2031 ante el endurecimiento de los mandatos de mezcla. Las ampliaciones de ésteres metílicos de colza en Europa y los volúmenes de base soja en Brasil sustentan este crecimiento. La glicerina, un coproducto inevitable, enfrenta un exceso de oferta estructural; los valores al contado cayeron a USD 400-600 t en 2024, obligando a los actores integrados a buscar salidas farmacéuticas de alta pureza. Los ésteres y aminas especiales se mantienen por debajo del 10% de participación porque la escala limitada mantiene elevados los costes unitarios, aunque la demanda de nicho en agroquímicos ofrece un potencial alcista selectivo.

Un reequilibrio paralelo se desarrolla entre los alcoholes grasos, donde la nueva unidad de 180 k t de Sasol en Luisiana reduce la dependencia norteamericana del suministro láurico asiático. La hidrogenación enzimática reduce la energía del proceso en un 15-20%, reforzando la competitividad de las plantas. Para 2031, las ganancias de un solo dígito medio en el uso en detergentes y cuidado personal consolidarán los alcoholes grasos como la tercera gama de productos más grande de la industria de oleoquímicos. Ese impulso compensa parcialmente los vientos en contra de la glicerina y preserva los márgenes generales del segmento dentro de un corredor de EBITDA del 10-12%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Materia Prima: Los Aceites Vegetales Dominan a Pesar del Escrutinio de Sostenibilidad

Los aceites vegetales sustentaron el 64,61% de la producción del mercado de oleoquímicos en 2025 y seguirán una CAGR del 6,80% hasta 2031, incluso cuando las exigencias de geolocalización de la UE presionan el cumplimiento de los pequeños agricultores. El aceite de palma mantiene su ventaja en costo unitario, pero las primas RSPO se amplían, impulsando a los productores europeos hacia la colza. El mercado vinculado a las grasas animales está creciendo porque el sebo se comercializa entre un 20-30% más barato que la palma; sin embargo, la capacidad de procesamiento está sesgada regionalmente: América del Norte y Europa poseen el 75% del rendimiento global.

Los suministros urbanos de aceite de desecho, reconocidos como materia prima avanzada en la RED III, alcanzan EUR 800-1.000 t a medida que los programas de combustible de aviación compiten. Los aceites de coco y de palmiste, fundamentales para los derivados láuricos, están respaldados por la producción combinada de Filipinas e Indonesia. Sin embargo, las expansiones de capacidad van a la zaga de la demanda de grados certificados, introduciendo escasez de oferta en la cadena láurica de la industria de oleoquímicos.

Por Industria Usuaria Final: El Cuidado Personal Supera a los Detergentes Tradicionales

El jabón y los detergentes retuvieron el 32,47% de los ingresos en 2025, aunque el canal de cuidado personal se expandirá a una CAGR del 7,71% hasta 2031. Los compromisos de las marcas de alcanzar un contenido natural del 50-70% convierten a los alquil poliglucósidos de base de alcoholes grasos en el surfactante preferido para artículos de tocador premium. El aumento de los ingresos de la clase media asiática eleva el gasto per cápita en champús y sueros, intensificando la demanda de oleoquímicos.

Los emulsionantes de grado alimentario crecen moderadamente a medida que las marcas de panadería y lácteos retiran los aditivos sintéticos. La absorción farmacéutica de glicerina de grado USP y triglicéridos de cadena media está aumentando debido a los formatos de medicamentos inyectables. Los fabricantes de poliuretano adoptan biopolioles para reducir la huella de carbono de los vehículos entre un 20-30% para 2030. En conjunto, estos cambios diversifican el mercado de oleoquímicos, protegiéndolo de la madurez del mercado de detergentes en las economías occidentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 47,59% de las ventas globales en 2025 y avanzará a una CAGR del 8,12%. China instaló 4,5 millones de t de capacidad de surfactantes en 2024, apoyándose en LAS oleoquímico y etoxilatos de alcohol que cumplen los códigos de biodegradabilidad del Ministerio de Ecología y Medio Ambiente[2]Ministerio de Ecología y Medio Ambiente de China, "Normas Ambientales para Detergentes," mee.gov.cn . La norma IS 13171 de India exige un 60% de biodegradabilidad, catalizando expansiones de Godrej y competidores locales. La proximidad al suministro de palmiste permite a los actores del Sudeste Asiático ofrecer precios entre un 10-15% más bajos que los occidentales, abriendo rutas de exportación hacia Oriente Medio y África. Japón y Corea del Sur persiguen nichos de ácidos grasos de alta pureza para exportaciones de K-beauty, añadiendo mayor demanda sobre los intermedios láuricos certificados.

En América del Norte los volúmenes de detergentes se estancan. La desviación del aceite de soja de EE. UU. hacia el diésel de base B tensiona la materia prima, aunque la unidad de 180 k t de alcoholes grasos de Sasol en Luisiana modera la dependencia de las importaciones, fortaleciendo el mercado de oleoquímicos de EE. UU. La producción canadiense se centra en el biodiésel derivado de canola, mientras que el crecimiento de detergentes en México se apoya en la formación de hogares. La etiqueta EPA Safer Choice impulsa reformulaciones hacia surfactantes biodegradables, apoyando la resiliencia regional del mercado de oleoquímicos.

Europa se expande anualmente bajo estrictas normas de sostenibilidad. La sustitución de palma por colza se profundiza a medida que el Reglamento de Deforestación de la UE entra en vigor, mientras que la absorción de aceite de cocina usado escala bajo las cuotas de la RED III. La nueva unidad alemana de 100 k t de KLK suministra alcoholes grasos certificados RSPO a marcas regionales con una prima de precio del 3-20%. El norte de Europa cuenta con una alta captación de aceite de desecho, pero el sur va a la zaga, dejando materia prima sin aprovechar que podría fortalecer la industria de oleoquímicos si mejora la logística de recolección.

La demanda en América del Sur está impulsada por el mandato B14 de Brasil, que absorbió 6,8 millones de t de aceite de soja. El excedente de molienda de Argentina dirige la materia prima tanto a la exportación como a los oleoquímicos domésticos. Los proyectos piloto de biopolioles en Brasil apuntan al uso en espumas automotrices, ampliando el valor agregado local. La demanda en Oriente Medio y África está creciendo a medida que la penetración de detergentes se profundiza. El complejo planificado de USD 500 millones en Jubail de Arabia Saudita anclará el suministro regional para 2028, mientras que Sudáfrica escala los jabones a base de sebo.

Panorama Competitivo

La capacidad global permanece poco concentrada; los cinco principales actores representan aproximadamente el 17% de la producción en la industria de oleoquímicos. Wilmar, IOI y Musim Mas integran la plantación a través de la fraccionación, protegiendo los márgenes brutos de las fluctuaciones de la materia prima. La expansión de USD 150 millones de Wilmar en Indonesia añade 120 k t de ácidos grasos y 40 k t de glicerina para atender la demanda de emulsionantes alimentarios y poliol-polímeros aprovechando las primas europeas. La empresa conjunta malaya de Emery y BASF canaliza USD 50 millones hacia biopolioles, con la vista puesta en clientes automotrices que buscan espumas un 30% más ligeras.

Los actores especializados establecidos (BASF, Croda, Evonik) licencian tecnología enzimática o de fermentación para convertir sebo de baja calidad en ácido esteárico de grado farmacéutico, obteniendo primas del 20-30%. Los disruptores tecnológicos Genomatica y LanzaTech reducen la brecha de costos en surfactantes derivados de fermentación, respaldados por un aumento del 18% en las solicitudes de patentes de biosurfactantes durante 2024. La capacidad de certificación crece solo un 4% anual, por debajo del incremento del 6-7% en la demanda de productos certificados, sosteniendo una fijación de precios en dos niveles. El mercado de oleoquímicos equilibra, por tanto, las economías de escala de los agronegocios integrados frente a la agilidad de los nuevos participantes biotecnológicos.

Líderes de la Industria de Oleoquímicos

IOI Oleochemical

KLK OLEO

BASF

Wilmar International Ltd

Musim Mas Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El gobierno indonesio implementó el mandato de biodiésel B40, lo que aumentó sustancialmente la demanda interna de materias primas. Esto redujo la disponibilidad global para otros derivados oleoquímicos.

- Enero de 2024: Godrej Industries Group anunció un plan de inversión de INR 600 crore (USD 69,43 millones) a lo largo de cuatro años para ampliar su instalación de Valia en Bharuch, Gujarat. La instalación producía productos oleoquímicos derivados de materiales orgánicos, atendiendo a industrias como el cuidado personal, los productos farmacéuticos y los alimentos.

Alcance del Informe Global del Mercado de Oleoquímicos

Los oleoquímicos son compuestos químicos derivados de aceites y grasas naturales, obtenidos típicamente de fuentes vegetales como la palma, la soja y el coco, o de fuentes animales como el sebo y la manteca. Estos productos químicos se someten a diversos procesos como hidrólisis, transesterificación o hidrogenación para producir una amplia gama de productos, incluidos ácidos grasos, glicerina, alcoholes grasos, ésteres y otros derivados.

El mercado de oleoquímicos está segmentado por tipo de producto, fuente de materia prima, industria usuaria final y geografía. Por tipo de producto, el mercado está segmentado en ácidos grasos, alcoholes grasos, ésteres metílicos, glicerina y otros tipos de productos. Por fuente de materia prima, el mercado está segmentado en aceites vegetales y grasas animales. Por industria usuaria final, el mercado está segmentado en jabón y detergente, cuidado personal y cosméticos, alimentos y bebidas, productos farmacéuticos, polímeros y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y las previsiones para los oleoquímicos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Ácidos Grasos |

| Alcoholes Grasos |

| Ésteres Metílicos |

| Glicerina |

| Otros Tipos de Productos |

| Aceites Vegetales |

| Grasas Animales |

| Jabón y Detergente |

| Cuidado Personal y Cosméticos |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Polímeros |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Ácidos Grasos | |

| Alcoholes Grasos | ||

| Ésteres Metílicos | ||

| Glicerina | ||

| Otros Tipos de Productos | ||

| Fuente de Materia Prima | Aceites Vegetales | |

| Grasas Animales | ||

| Industria Usuaria Final | Jabón y Detergente | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Polímeros | ||

| Otras Industrias Usuarias Finales | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de oleoquímicos?

El mercado de oleoquímicos se sitúa en USD 29.290 millones en 2026 y se prevé que alcance USD 39.510 millones, creciendo a una CAGR del 6,17% entre 2026 y 2031.

¿Qué categoría de producto está creciendo más rápido?

Se espera que los ésteres metílicos, impulsados por los mandatos globales de biodiésel, registren una CAGR del 7,85% hasta 2031.

¿Por qué Asia-Pacífico es el principal contribuyente de ingresos?

La sólida capacidad de surfactantes en China e India, junto con la proximidad a las materias primas, elevan a la región a una participación del 47,59% y una CAGR del 8,12%.

¿Cómo están configurando las regulaciones de sostenibilidad las elecciones de materias primas?

Las normas de deforestación de la UE y las primas de RSPO impulsan un cambio desde el aceite de palma no certificado hacia fuentes trazables de colza, soja y aceites residuales.

Última actualización de la página el: