Tamaño y Cuota del Mercado de Hidrazina Hidratada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

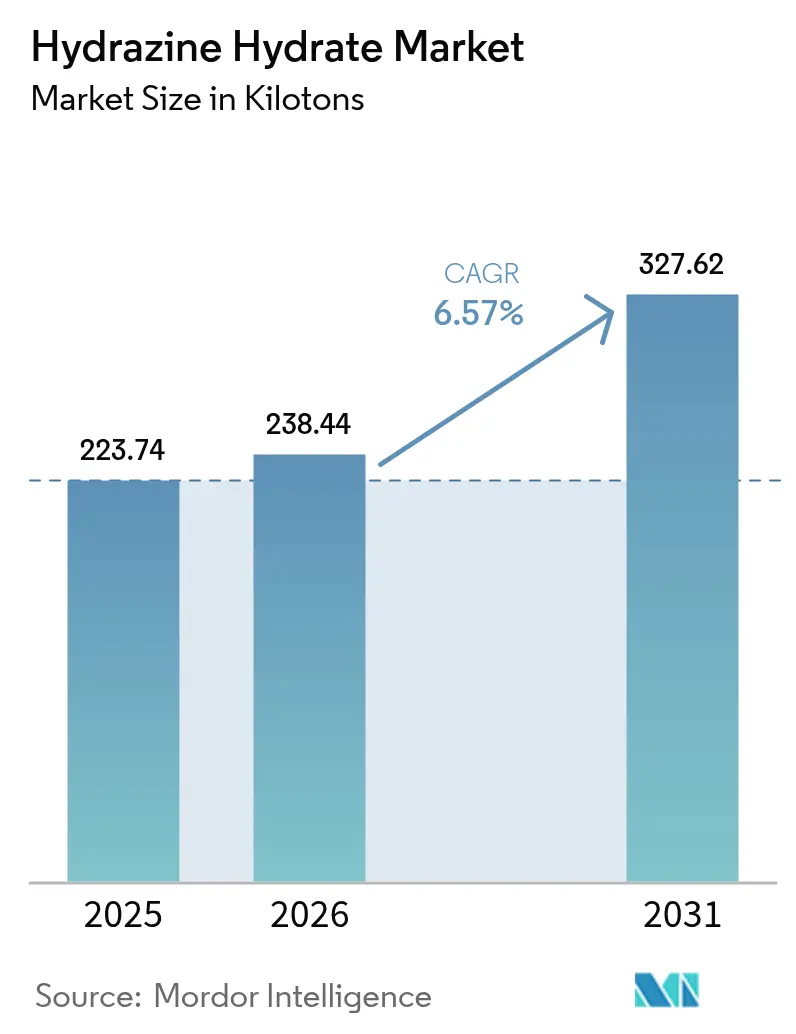

| Volumen del Mercado (2026) | 238.44 kilotones |

| Volumen del Mercado (2031) | 327.62 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrazina Hidratada por Mordor Intelligence

El tamaño del Mercado de Hidrazina Hidratada se valoró en 223,74 kilotoneladas en 2025 y se estima que crecerá desde 238,44 kilotoneladas en 2026 hasta alcanzar 327,62 kilotoneladas en 2031, a una CAGR del 6,57% durante el período de pronóstico (2026-2031). El fuerte impulso proviene de la polimerización, el uso como agente de soplado, la expansión de la producción de ingredientes farmacéuticos activos (API) y los primeros despliegues de celdas de combustible directas de hidrazina. Las innovaciones en los procesos —especialmente en la ruta H₂O₂–ketazina— continúan reduciendo la intensidad energética y los flujos de residuos, mejorando las posiciones de coste para los productores integrados. La creciente demanda de grados de alta pureza en los sectores aeroespacial y de defensa mantiene los márgenes firmes, incluso cuando las aplicaciones industriales convencionales enfrentan un mayor escrutinio medioambiental. La concesión de licencias tecnológicas, la integración de materias primas y la capacidad de peróxido de hidrógeno en planta están emergiendo como diferenciadores competitivos decisivos en el mercado de hidrazina hidratada.

Conclusiones Clave del Informe

- Por proceso de producción, el Proceso Ketazina de Bayer lideró con una cuota del 45,23% del mercado de hidrazina hidratada en 2025, mientras que el Proceso H₂O₂–Ketazina está proyectado para registrar la CAGR más rápida del 7,29% hasta 2031.

- Por concentración, el grado 80–100% representó el 51,82% de la cuota del tamaño del mercado de hidrazina hidratada en 2025, y la categoría 100% anhidra está preparada para avanzar a una CAGR del 7,36% entre 2026 y 2031.

- Por aplicación, los agentes de polimerización y de soplado captaron el 42,10% de la cuota de ingresos en 2025; el segmento de «otras aplicaciones» —que incluye propelentes para cohetes y sistemas energéticos— muestra la perspectiva de CAGR más alta del 7,68% hasta 2031.

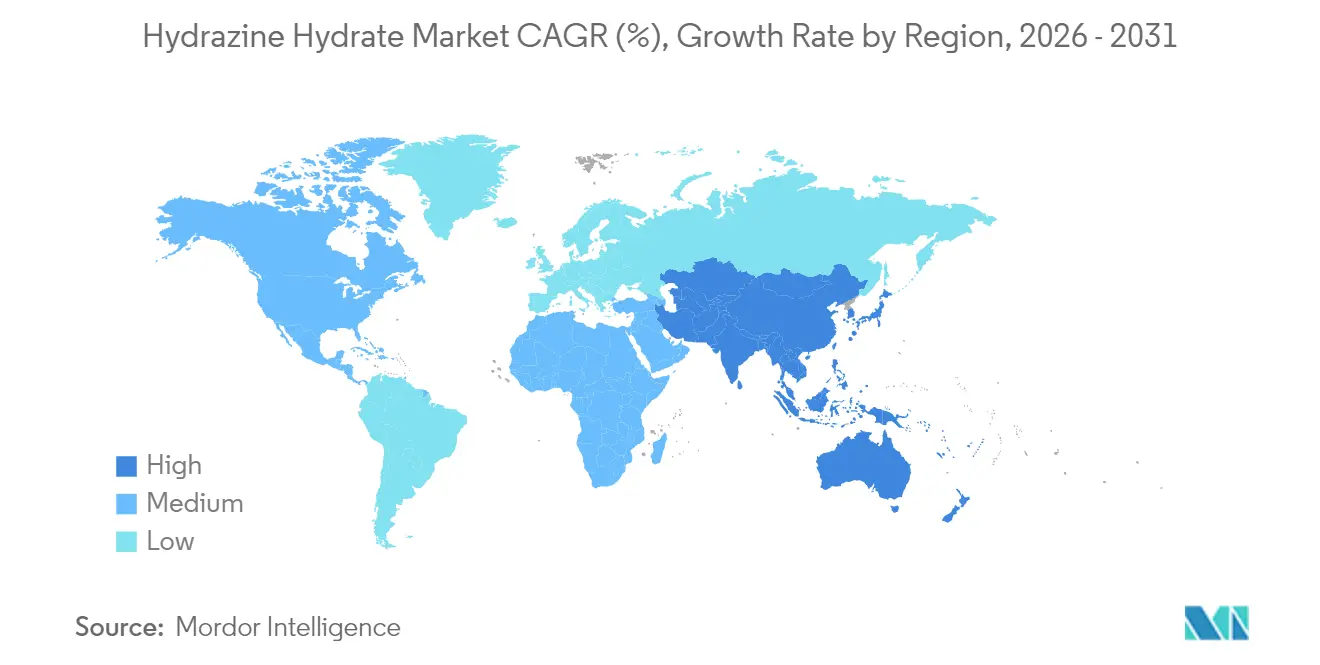

- Por geografía, Asia-Pacífico conservó el 52,70% de la cuota del mercado de hidrazina hidratada en 2025 y se proyecta que se expanda a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidrazina Hidratada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fabricantes de agentes de polimerización y de soplado | +1.80% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la producción de API farmacéuticos | +1.20% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Normas globales más estrictas sobre efluentes que impulsan el uso en tratamiento de aguas | +0.90% | Global, especialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de inhibidores de corrosión a base de hidrazina en celdas de combustible estacionarias | +0.70% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones en procesos que reducen el coste energético de la ruta H₂O₂–ketazina | +0.60% | Global, liderado por países con tecnología avanzada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fabricantes de Agentes de Polimerización y de Soplado

La eliminación progresiva reglamentaria de los hidrofluorocarburos con alto potencial de calentamiento global ha impulsado a los productores de polímeros hacia agentes de soplado químicos a base de hidrazina, otorgando al mercado de hidrazina hidratada una visibilidad sostenida del volumen. La demanda es más evidente en espumas de poliuretano rígidas y flexibles utilizadas en aislamiento de edificios y en el aligeramiento de peso en el sector automotriz. El doble papel de la hidrazina como extensor de cadena y estabilizador reduce la complejidad de la formulación y mejora la uniformidad celular, lo que ayuda a los transformadores a cumplir con códigos de eficiencia energética más rigurosos[1]Walter Brunner, "Informe de Progreso TEAP Mayo 2024," Programa de las Naciones Unidas para el Medio Ambiente, ozone.unep.org. Los fabricantes de espuma que adoptan hidrofluoroolefinas de cuarta generación tienden a mantener los sistemas de hidrazina porque las ventanas de procesamiento se superponen, reduciendo los costes de cambio. Las iniciativas de polímeros de base biológica añaden otra fuente de demanda a medida que los productores prueban materias primas renovables compatibles con las reacciones mediadas por hidrazina.

Expansión de la Producción de API Farmacéuticos

Las políticas nacionales de relocalización de la producción impulsadas en Estados Unidos y Europa han desencadenado una ola de inversiones en fabricación continua que favorecen la compatibilidad de la hidrazina hidratada con la química de flujo. El compuesto es fundamental para la síntesis de nucleósidos y nucleótidos modificados que ahora se integran en los ensayos clínicos de antivirales y oncología. China e India continúan ampliando bloques de API multipropósito, reforzando el liderazgo de Asia-Pacífico en el mercado de hidrazina hidratada. Las nuevas sondas de fluorescencia de fondo cero permiten la detección de hidrazina en tiempo real dentro de los reactores, afinando el control de calidad y minimizando los fallos por lotes. Los largos plazos de desarrollo de fármacos aseguran una demanda predecible, aislando la demanda farmacéutica de las fluctuaciones de ciclo corto en otros mercados finales.

Normas Globales Más Estrictas sobre Efluentes que Impulsan el Uso en Tratamiento de Aguas

Los productores de energía y las plantas de proceso intensifican los programas de acondicionamiento del agua de alimentación de calderas a medida que los reguladores endurecen los límites de descarga de hierro, cobre y oxígeno disuelto residual. La hidrazina sigue siendo el eliminador de oxígeno más rápido disponible, formando nitrógeno inofensivo y agua a la vez que actúa como tampón de pH —un doble beneficio que ayuda a los operadores a racionalizar los inventarios de productos químicos. Aunque las alternativas no tóxicas basadas en carbohidrazida y aminas ganan notoriedad, muchos sistemas de alta presión continúan usando hidrazina por su cinética probada en condiciones de temperatura y presión elevadas. Las empresas de servicios públicos municipales la utilizan selectivamente en bucles de pulido especializados donde la eliminación total del oxígeno es crítica para la protección de membranas.

Adopción de Inhibidores de Corrosión a Base de Hidrazina en Celdas de Combustible Estacionarias

Los sistemas de respaldo para centros de datos, torres de telecomunicaciones y microrredes remotas están adoptando celdas de combustible directas de hidrazina para obtener energía silenciosa y de arranque instantáneo. Estas unidades operan a temperatura ambiente, evitando el almacenamiento voluminoso de hidrógeno comprimido y simplificando los trámites de autorización. Los avances en catalizadores han eliminado el platino, reduciendo los costes de los módulos y apoyando una comercialización más amplia. Las aplicaciones militares requieren cartuchos de alta densidad energética que dependen de hidrazina de ultra pureza, mejorando los márgenes para los proveedores homologados. La investigación paralela sobre la electrólisis desacoplada posiciona la oxidación de hidrazina como un medio para mejorar la eficiencia de la producción de hidrógeno, creando flujos de demanda adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre toxicidad y transporte | -1.40% | Global, especialmente en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Altos costes de seguros y manipulación debido al riesgo de explosión | -0.80% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de materias primas de H₂O₂ de alta calidad en Asia | -0.60% | Núcleo en Asia-Pacífico, con extensión hacia las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Toxicidad y Transporte

La clasificación de la hidrazina como sustancia de muy alta preocupación (SVHC) en el marco del Reglamento REACH de la Unión Europea obliga a los productores y usuarios a elaborar costosos expedientes de autorización e impulsa la investigación y el desarrollo hacia análogos más seguros. El transporte es igualmente complejo: las Reglamentaciones Modelo de las Naciones Unidas clasifican la hidrazina como líquido corrosivo de Clase 8 y líquido inflamable de Clase 3, lo que exige contenedores aislados y con clasificación de presión, así como manipuladores certificados. Estados Unidos armonizó sus normas domésticas con los estándares internacionales actualizados en 2024, lo que provocó el reetiquetado y una formación adicional en toda la cadena de suministro[2]Departamento de Transporte de Estados Unidos, "Materiales Peligrosos: Armonización con Normas Internacionales," federalregister.gov. Las empresas aeroespaciales de primer nivel ejercen presión para obtener exenciones de uso extendido, pero los programas de propelentes alternativos respaldados con 1,4 millones de EUR en fondos de la Unión Europea señalan la intención política de reducir progresivamente el uso de la hidrazina a largo plazo.

Altos Costes de Seguros y Manipulación Debido al Riesgo de Explosión

Los incidentes recientes en plantas han llevado a las aseguradoras a recalibrar los modelos de estimación de pérdidas, lo que ha inflado las primas para las instalaciones que almacenan más de 10 toneladas de hidrazina. Los operadores deben añadir muros resistentes a explosiones, matrices avanzadas de detección de gases y purgas redundantes de gas inerte —todo lo cual incrementa los desembolsos de capital. Los geles termorreversibles en evaluación pueden inmovilizar la hidrazina para el transporte, pero la adopción comercial depende de la demostración del análisis coste-beneficio en la logística a granel. Los formuladores más pequeños externalizan cada vez más las etapas de procesamiento a base de hidrazina a fabricantes por encargo con infraestructura especializada, consolidando la demanda entre un número menor de actores de mayor tamaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: Las Rutas de Ketazina Impulsan la Revolución de la Eficiencia

El Proceso Ketazina de Bayer mantuvo una cuota dominante del 45,23% del mercado de hidrazina hidratada en 2025 gracias a las redes de capacidad global consolidadas desde hace tiempo y al sólido conocimiento en catalizadores. Las líneas H₂O₂–ketazina, aunque más recientes, están añadiendo unidades a un ritmo brioso con una CAGR del 7,29%, respaldadas por una menor intensidad energética y un tratamiento de residuos simplificado.

Las estrategias de eliminación de cuellos de botella en planta ahora implican la purificación de ketazina mediante membranas, que recupera el solvente e incrementa la capacidad total de la planta sin grandes ampliaciones de superficie. Las casas de licencias integran gemelos digitales con los paquetes de proceso, permitiendo la optimización energética en tiempo real y el mantenimiento predictivo. Los fabricantes de equipos originales que suministran reactores de titanio informan de una acumulación creciente de pedidos a medida que los clientes de Asia-Pacífico se apresuran a cumplir las normas de contenido local y evitar la exposición a las importaciones. Estas dinámicas mantienen al mercado de hidrazina hidratada en una trayectoria de innovación que recompensa los diagramas de flujo energéticamente eficientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Concentración: El Grado Anhidro Captura Aplicaciones Premium

Los flujos de alta concentración (80–100%) representaron el 51,82% de la demanda en 2025, ya que los clientes prefieren un menor peso de envío y una vida útil más prolongada. Dentro de esta banda, se prevé que la hidrazina anhidra al 100% crezca un 7,36% anual hasta 2031, impulsada por la mezcla de propelentes para cohetes y las formulaciones avanzadas de limpieza de sensores. El tamaño del mercado de hidrazina hidratada para las soluciones de menor grado 55–80% se mantiene estable en los circuitos de tratamiento de aguas donde la dilución en planta se alinea con los equipos de dosificación.

La pervaporación mediante membranas combinada con la destilación al vacío permite la purificación de paso único del 80% al 100% de pureza, reduciendo drásticamente el uso de vapor y disminuyendo la huella de gases de efecto invernadero. Los compradores aeroespaciales, ahora sujetos a estrictas especificaciones de pureza de propelentes derivadas de las auditorías de las agencias espaciales, suscriben contratos plurianuales que ofrecen visibilidad del volumen a los productores especializados. Mientras tanto, las fábricas de semiconductores prueban la hidrazina ultra seca para la pasivación de superficies, un nicho que podría reforzar aún más la demanda de grado anhidro antes de que finalice la década.

Por Aplicación: El Sector Energético Altera los Patrones de Demanda Tradicionales

Las aplicaciones de agentes de polimerización y de soplado dominaron el 42,10% del volumen en 2025, ancladas en la demanda de aislamiento y las iniciativas de aligeramiento en el transporte. Sin embargo, la categoría de «otras aplicaciones» —que abarca propelentes, celdas de combustible y electrólisis desacoplada— supera a todos los segmentos con una CAGR del 7,68%, lo que pone de relieve la diversificación dentro del mercado de hidrazina hidratada. Los intermediarios farmacéuticos mantienen un crecimiento de un solo dígito medio a medida que los ensayos clínicos de derivados de ARNm estandarizan las rutas de síntesis habilitadas por hidrazina.

Las celdas de combustible directas de hidrazina muestran eficiencias de ciclo completo competitivas con el almacenamiento de iones de litio cuando se integra la recuperación de calor residual, lo que ha impulsado proyectos piloto en telecomunicaciones y centros de datos. Los actores del sector agroquímico enfrentan límites de residuos más estrictos que restringen los volúmenes de reguladores de crecimiento a base de hidrazina, aunque los nichos de herbicidas especializados aún dependen de su perfil funcional único donde no existen sustitutos equivalentes. Esta diversificación aísla a la industria de hidrazina hidratada de las caídas en un único segmento y sostiene un amplio apetito inversor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico concentró el 52,70% del consumo mundial en 2025, lo que refleja una profunda integración vertical desde el peróxido de hidrógeno aguas arriba hasta los transformadores de espumas de polímero aguas abajo. China posee una cuota significativa de la capacidad instalada mundial y continúa incorporando líneas H₂O₂–ketazina, aunque las recientes interrupciones en el suministro de materias primas han recordado a los compradores la fragilidad latente de la cadena de suministro. Los incentivos vinculados a la producción de la India para los API están catalizando expansiones de plantas existentes que podrían elevar la demanda nacional en 30 kilotoneladas antes de 2030. Japón mantiene un liderazgo de nicho en grados de alta pureza para uso en celdas de combustible y semiconductores, aprovechando la metalurgia propietaria para los sistemas de manipulación de hidrazina.

América del Norte muestra un crecimiento significativo, impulsado por la demanda de propelentes de grado de defensa, la relocalización doméstica de API y los primeros despliegues de celdas de combustible estacionarias. Las subvenciones federales para la resiliencia de microrredes incluyen asignaciones de financiación para plataformas de prueba de tecnología directa de hidrazina, lo que podría profundizar la demanda si se alcanzan los objetivos de coste. Los centros de productos químicos especializados de Canadá en Ontario y Quebec adquieren hidrazina hidratada mediante contratos a largo plazo, asegurándose contra las restricciones de transporte transfronterizo que se endurecieron en 2024.

Europa presenta un panorama mixto: los costes de autorización del Reglamento REACH y el estatus de SVHC elevan las barreras de cumplimiento, empujando a algunos usuarios finales hacia químicas alternativas, aunque las empresas aeroespaciales y de materiales avanzados aseguran exenciones para evitar interrupciones en el suministro. Los productores continentales invierten en electrolizadores de peróxido de hidrógeno vinculados al hidrógeno verde para descarbonizar las materias primas, posicionándose para obtener precios premium una vez que los informes de alcance 3 sean obligatorios. En conjunto, estas dinámicas mantienen al mercado de hidrazina hidratada firmemente global, al tiempo que destacan la divergencia regulatoria regional como un determinante estructural de los flujos comerciales.

Panorama Competitivo

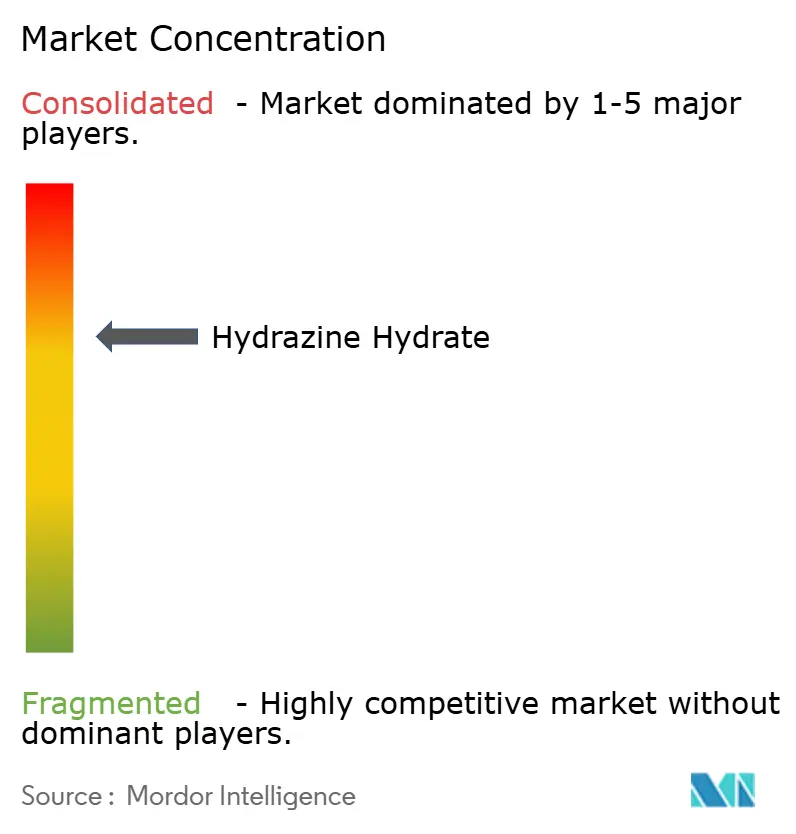

El mercado de hidrazina hidratada exhibe una concentración moderadamente consolidada: los cinco principales actores controlan colectivamente alrededor del 61% de la capacidad global. Los productores integrados que abarcan peróxido de hidrógeno, intermediarios de ketazina y formulaciones aguas abajo poseen ventajas en coste y calidad que los formuladores más pequeños tienen dificultades para igualar.

Los titulares líderes priorizan la integración vertical y la diversificación geográfica para amortiguar las restricciones regionales de transporte y los picos en los costes de seguros. Los presupuestos de capital favorecen las reconversiones H₂O₂–ketazina, las unidades de reducción de efluentes y los trenes de aislamiento de alta pureza. Las alianzas tecnológicas con proveedores de membranas y empresas de analítica avanzada tienen como objetivo desbloquear ganancias incrementales de rendimiento y ahorros energéticos que se traducen directamente en mejoras de margen.

La incertidumbre regulatoria en torno a las futuras clasificaciones de toxicidad incentiva el desarrollo paralelo de líneas de investigación y desarrollo: mientras que las líneas de hidrazina heredadas obtienen la autorización del Reglamento REACH, las empresas exploran el dinitramida de amonio, el óxido nitroso y el nitrato de hidroxilamonio como propelentes de próxima generación. Quienes poseen patentes de proceso para la hidrazina hidratada también conceden licencias de conocimientos técnicos a nuevos participantes en mercados emergentes —ampliando tanto los flujos de ingresos como la disciplina global de suministro.

Líderes de la Industria de Hidrazina Hidratada

Arkema

LANXESS

Lonza

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: LANXESS exhibió su extenso portafolio de productos y su experiencia en la industria en Chemspec Europe 2025. Representada por seis unidades de negocio, la empresa presentó productos como la hidrazina hidratada, que forma parte de su portafolio de intermediarios industriales, materiales químicos de base y productos químicos finos.

- Julio de 2023: Gujarat Alkalies and Chemicals Limited (GACL) ha iniciado con éxito la producción del primer lote de Hidrazina Hidratada con una concentración del 80%. En 2022, la empresa invirtió aproximadamente 405 millones de INR en rupias para establecer una planta a escala comercial en Dahej, diseñada para producir 10.000 MTA del producto.

Alcance del Informe Global del Mercado de Hidrazina Hidratada

La hidrazina hidratada es un eliminador de oxígeno del agua utilizado en generadores de vapor de alta presión y calderas industriales. Se emplea para producir productos químicos agrícolas, productos farmacéuticos y agentes de soplado. Puede utilizarse como aditivos alimentarios, catalizadores de polimerización, fundentes de soldadura y en la fabricación de detergentes, surfactantes y plastificantes. El mercado de hidrazina hidratada está segmentado por aplicación y geografía. Con base en la aplicación, el mercado está segmentado en productos farmacéuticos, agentes de polimerización y de soplado, agroquímicos, tratamiento de aguas y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de hidrazina hidratada en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado se basan en el valor de cada segmento (millones de USD).

| Proceso Raschig |

| Proceso Ketazina de Bayer |

| Proceso de Urea |

| Proceso H₂O₂–Ketazina |

| Menos del 55% |

| 55–80% |

| 80–100% |

| 100% (Anhidro) |

| Agentes de Polimerización y de Soplado |

| Productos Farmacéuticos |

| Agroquímicos |

| Tratamiento de Aguas |

| Otras Aplicaciones (Propelentes para Cohetes y Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Producción | Proceso Raschig | |

| Proceso Ketazina de Bayer | ||

| Proceso de Urea | ||

| Proceso H₂O₂–Ketazina | ||

| Por Concentración | Menos del 55% | |

| 55–80% | ||

| 80–100% | ||

| 100% (Anhidro) | ||

| Por Aplicación | Agentes de Polimerización y de Soplado | |

| Productos Farmacéuticos | ||

| Agroquímicos | ||

| Tratamiento de Aguas | ||

| Otras Aplicaciones (Propelentes para Cohetes y Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hidrazina hidratada y sus perspectivas de crecimiento?

El tamaño del mercado de hidrazina hidratada es de 238,44 kilotoneladas en 2026 y se proyecta que alcance 327,62 kilotoneladas en 2031, lo que refleja una CAGR del 6,57%.

¿Qué región lidera el consumo mundial de hidrazina hidratada?

Asia-Pacífico domina con una cuota del 52,70% y también es la región de más rápido crecimiento, con una CAGR del 7,18% hasta 2031.

¿Por qué está ganando popularidad el proceso H₂O₂–ketazina?

Reduce la demanda de servicios de alta temperatura en casi un 67%, disminuye las cargas de efluentes y se alinea con las materias primas de peróxido de hidrógeno verde, lo que lo convierte en la ruta de producción más eficiente energéticamente.

¿Cómo afectan los cambios regulatorios en Europa a la demanda de hidrazina hidratada?

La clasificación del Reglamento REACH de la Unión Europea como SVHC eleva los costes de autorización y fomenta la investigación de propelentes más seguros, pero las exenciones para el sector aeroespacial y de defensa mantienen intacta la demanda esencial.

¿Qué impulsa el auge de la hidrazina anhidra de alta pureza?

Las crecientes necesidades de propelentes para cohetes, la limpieza de semiconductores y los cartuchos de celdas de combustible de alta gama requieren grados de pureza del 100%, lo que lleva a este subsegmento a una CAGR del 7,36%.

¿Qué tan concentrado está el panorama competitivo?

El mercado está moderadamente consolidado, con los cinco principales proveedores controlando alrededor del 61% de la capacidad.

Última actualización de la página el: