Tamaño y Cuota del Mercado de Isosorbide

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

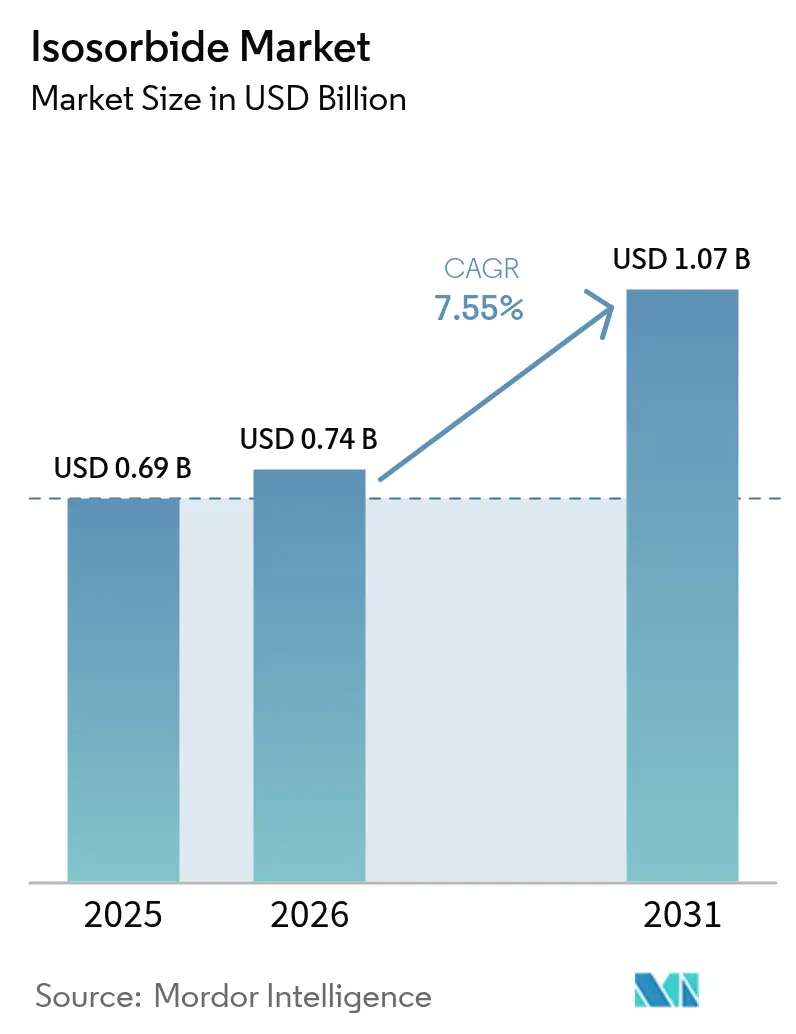

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isosorbide por Mordor Intelligence

El tamaño del mercado de isosorbide en 2026 se estima en USD 0,74 mil millones, creciendo desde el valor de 2025 de USD 0,69 mil millones con proyecciones para 2031 que muestran USD 1,07 mil millones, creciendo a una CAGR del 7,55% durante 2026-2031. El rápido avance en tecnologías de polímeros de base biológica, las normas globales más estrictas sobre productos químicos derivados de combustibles fósiles y la creciente preferencia de los consumidores por envases sostenibles aceleran la adopción en los sectores de envases, automoción, electrónica y atención sanitaria. Asia-Pacífico continúa impulsando el volumen gracias a una capacidad de sorbitol bien consolidada, mientras que el enfoque político de Europa en una economía circular desbloquea una demanda premium en plásticos de alto rendimiento. Las unidades de deshidratación de flujo continuo, los catalizadores ácidos heterogéneos y los pasos de purificación mejorados están reduciendo los costes de producción, haciendo que el mercado de isosorbide sea más competitivo frente a las alternativas de origen petroquímico. Al mismo tiempo, las aprobaciones regulatorias para polímeros en contacto con alimentos y medicamentos cardiovasculares de liberación prolongada han ampliado el espacio de aplicación de la molécula, reforzando un crecimiento estable a largo plazo.

Conclusiones Clave del Informe

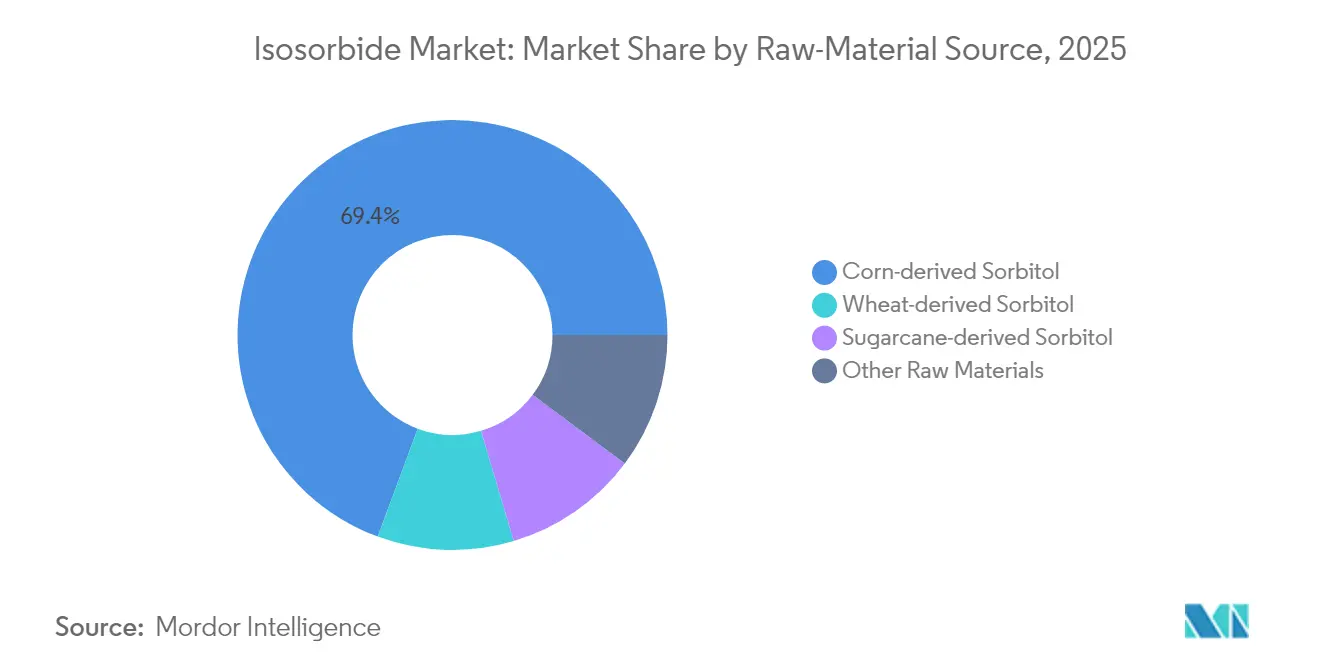

- Por fuente de materia prima, el sorbitol derivado del maíz captó el 69,35% de la cuota de ingresos en 2025; el sorbitol derivado de la caña de azúcar está preparado para alcanzar una CAGR del 8,62% hasta 2031.

- Por aplicación, el PEIT mantuvo el 43,70% de la cuota del mercado de isosorbide en 2025, mientras que se prevé que las calidades de policarbonato crezcan a una CAGR del 10,35% de 2026 a 2031.

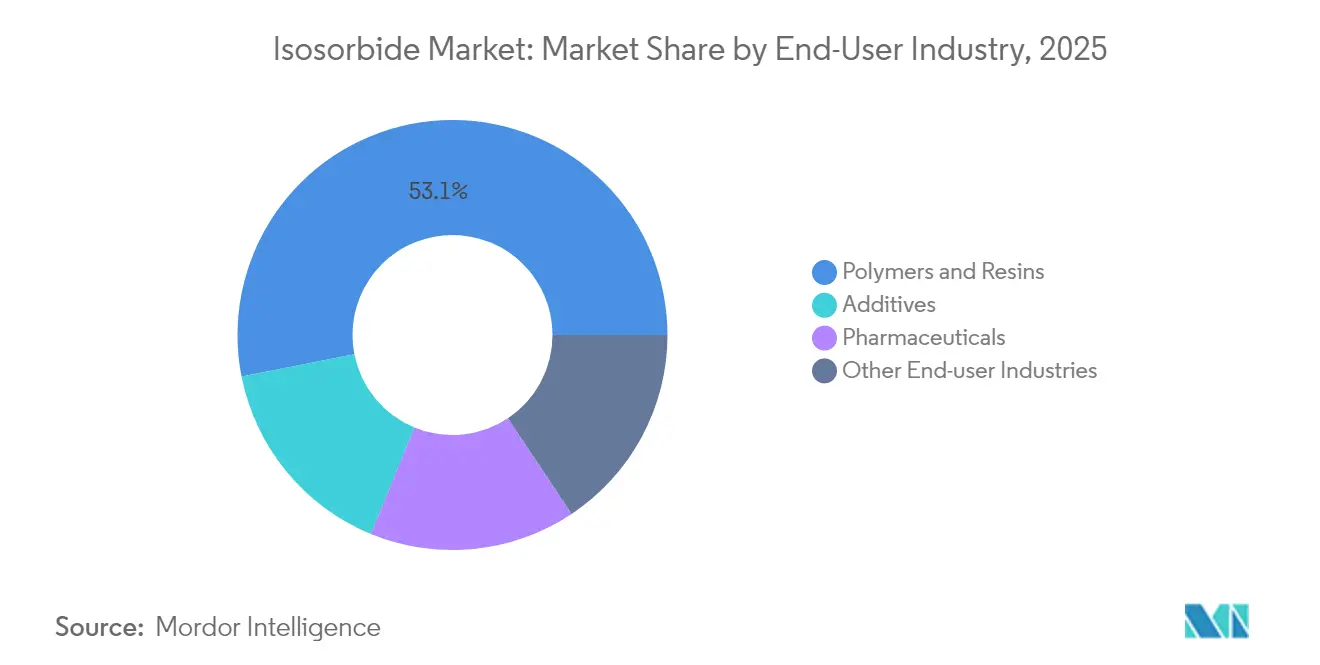

- Por industria de usuario final, los polímeros y resinas representaron el 53,10% de la cuota del tamaño del mercado de isosorbide en 2025, mientras que se proyecta que los productos farmacéuticos se expandan a una CAGR del 9,12% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 38,75% de los ingresos en 2025 y está en camino de alcanzar una CAGR del 8,05% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Isosorbide

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio sostenible hacia polímeros de base biológica | +2.1% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda farmacéutica de nitratos de isosorbide | +1.8% | Global, concentrada en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Restricciones globales al BPA que impulsan la demanda de policarbonatos de isosorbide | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción en fotopolímeros para impresión 3D | +1.2% | América del Norte y Europa, con crecimiento en APAC | Largo plazo (≥ 4 años) |

| Primas por créditos de carbono para productores de PET de base biológica | +0.8% | UE y América del Norte, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Sostenible hacia Polímeros de Base Biológica

Múltiples gobiernos y grandes propietarios de marcas han priorizado los objetivos de cero emisiones netas, lo que genera un interés sostenido en cadenas de polímeros de base biológica. Quince proyectos europeos de biorrefinerías respaldados por la Empresa Conjunta Circular de Base Biológica para Europa están escalando la producción comercial, mientras que asociaciones como Neste y Lotte Chemical tienen como objetivo reemplazar la nafta fósil con materias primas renovables[1]Comisión Europea, "Empresa Conjunta Circular de Base Biológica para Europa," europa.eu. La producción global de biopolímeros alcanzó 4,4 millones de toneladas en 2023 y se proyecta que aumente rápidamente, asegurando una trayectoria estructural para la adopción del isosorbide en envases rígidos y flexibles, carcasas electrónicas y fibras de alto rendimiento.

Creciente Demanda Farmacéutica de Nitratos de Isosorbide

La creciente incidencia de enfermedades cardiovasculares en poblaciones envejecidas sostiene una adopción constante de terapias con dinitrato y mononitrato de isosorbide. Las recientes actualizaciones de etiquetado de la FDA mejoran los esquemas de dosificación, fortaleciendo la adherencia del paciente y reforzando el perfil de seguridad de estos vasodilatadores[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos Farmacéuticos Aprobados con Evaluaciones de Equivalencia Terapéutica," fda.gov. Las formulaciones de liberación prolongada, ya integradas en el tratamiento crónico de la angina, preservan la estabilidad de precios y crean un segmento de alto margen dentro del mercado de isosorbide, respaldando la resiliencia general de los ingresos.

Restricciones Globales al BPA que Impulsan la Demanda de Policarbonatos de Isosorbide

Las regulaciones que limitan el bisfenol A en productos en contacto con alimentos y productos para lactantes empujan a los fabricantes hacia bloques de construcción de diol más seguros. La FDA reconoce los polímeros a base de isosorbide para recipientes de uso repetido, y las calidades DURABIO de Mitsubishi Chemical Corporation demuestran una claridad superior y un bajo amarillamiento. Esta alineación entre regulación y rendimiento alimenta un crecimiento sostenido de doble dígito en el acristalamiento óptico, automotriz y de electrónica de consumo.

Adopción en Fotopolímeros para Impresión 3D

Equipos de investigación han producido fotopolímeros con un 90% de contenido biológico integrando isosorbide con dioles de ácido itacónico, logrando paridad mecánica con resinas de origen petroquímico. A medida que la fabricación aditiva industrial migra hacia insumos más ecológicos, los formuladores especializados ven en el isosorbide una forma de cumplir con los criterios de adquisición ESG sin sacrificar la precisión dimensional ni la calidad superficial.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con los derivados del isosorbide | -1.1% | Global, con mayor escrutinio en mercados regulados | Mediano plazo (2-4 años) |

| Alto coste de conversión catalítica y purificación | -0.7% | Global, con impacto especialmente en la adopción en mercados emergentes | Largo plazo (≥ 4 años) |

| Competencia de biomonómeros a base de furano | -0.9% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Relacionadas con los Derivados del Isosorbide

Si bien el isosorbide puro cuenta con autorización para contacto con alimentos, ciertos nitratos y derivados de diésteres se encuentran bajo revisiones toxicológicas en curso. Los organismos reguladores continúan examinando los niveles de migración de nuevas mezclas de polímeros, prolongando el tiempo hasta la comercialización de envases de próxima generación y dispositivos médicos. Los ciclos de aprobación resultantes y las obligaciones de farmacovigilancia frenan temporalmente la expansión en canales fuertemente regulados.

Alto Coste de Conversión Catalítica y Purificación

La deshidratación del sorbitol para obtener isosorbide requiere un control preciso de la temperatura y catálisis ácida, seguidos de refinamientos intensivos en energía para alcanzar la pureza de grado óptico. Los catalizadores heterogéneos a base de carbono alcanzan ahora rendimientos del 82,7%, y los reactores piloto de flujo continuo acortan los tiempos de residencia; sin embargo, los requisitos de capital siguen siendo elevados. Estos obstáculos de coste ralentizan la penetración en películas de envasado de bajo margen cuando los precios del petróleo crudo se suavizan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Materia Prima: La Evolución de las Materias Primas Moldea la Curva de Costes

El sorbitol derivado del maíz representó el 69,35% del volumen en 2025, gracias a un abundante suministro de maíz, activos de hidrogenación consolidados y proximidad logística a los transformadores de polímeros de América del Norte. A nivel de segmento, se espera que el tamaño del mercado de isosorbide vinculado a materias primas de maíz crezca en línea con el consumo general, aunque la cuota relativa disminuye ligeramente a medida que otros azúcares alternativos se incorporan a la mezcla. El sorbitol derivado de la caña de azúcar, respaldado por la agronomía tropical y favorables métricas de carbono de los cultivos, se proyecta que crezca a una CAGR del 8,62%, captando el interés de los compradores europeos que buscan menores emisiones incorporadas.

El sorbitol derivado del trigo mantiene una posición menor, respaldada por molinos de almidón integrados en Europa Occidental que prefieren la adquisición de materias primas locales para la estabilidad de costes. La exploración emergente de rutas celulósicas y de azúcares residuales señala una futura diversificación de insumos, que podría amortiguar la volatilidad de precios. El trabajo continuo de mejora funcional en cepas de levadura y vías enzimáticas promete mejoras incrementales en el rendimiento, lo que a su vez fortalece la flexibilidad de materias primas para los productores de isosorbide.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Polímeros de Alto Rendimiento Anclan la Demanda

El PEIT representó el 43,70% de la cuota global del mercado de isosorbide en 2025, subrayando su papel central en aplicaciones sostenibles de botellas y películas. Se prevé que el tamaño del mercado de isosorbide vinculado al PEIT se expanda de manera constante a medida que las marcas de bebidas lancen envases de base vegetal e integren flujos de contenido reciclado. Los casos de uso del policarbonato, liderados por los paneles DURABIO y las carcasas de gadgets de consumo, avanzan a una CAGR del 10,35%, impulsados por las restricciones al BPA y la preferencia del mercado por un rendimiento de impacto mejorado. Los modificadores de poliuretano aprovechan el núcleo bicíclico rígido del isosorbide para crear formulaciones sin isocianato con mayor resistencia a la abrasión.

Los nichos complementarios, como las resinas de succinato de isosorbide y los diésteres, atienden a plásticos de ingeniería de alta temperatura e intermedios farmacéuticos, apoyando un crecimiento especializado dentro del mercado de isosorbide más amplio. La investigación en curso en fotopolímeros para impresión 3D demuestra la versatilidad de la molécula en la fabricación aditiva, mientras que los detergentes y cosméticos dependen de variantes de monoéster para propiedades de surfactante biodegradable. Estas vías en evolución diversifican los flujos de ingresos y generan resiliencia frente a las fluctuaciones en aplicaciones individuales.

Por Industria de Usuario Final: Los Polímeros y Resinas Dominan el Mercado de Isosorbide

Los polímeros y resinas representaron el 53,10% de los ingresos en 2025, reflejando el despliegue a gran escala de diaromáticos de isosorbide en botellas rígidas, embellecedores automotrices y carcasas electrónicas. Este segmento de volumen sigue siendo fundamental para la utilización de la capacidad y sustenta las economías de escala en todo el mercado de isosorbide. La demanda farmacéutica, aunque representa una cuota menor, se proyecta que crezca a una CAGR del 9,12% a medida que los vasodilatadores de liberación prolongada y las terapias combinadas se dirigen a la creciente población geriátrica. Los puntos de precio premium resultantes compensan un menor tonelaje, reforzando así el margen general del Mercado de Isosorbide, que se expande gracias a sus diversas aplicaciones y su sólida demanda.

Los clientes del sector de aditivos utilizan el isosorbide como extensor de cadena, plastificante y estabilizador en sistemas de polímeros complejos, proporcionando a los formuladores una vía de base biológica para mantener el rendimiento mecánico y cumplir con los criterios de ecoetiquetas. Los sectores emergentes, en particular las resinas para impresión 3D y los ésteres especiales para el cuidado personal, introducen vías adicionales para monetizar la rigidez e hidrofilicidad únicas de la molécula. En conjunto, estos segmentos amplían la exposición al mercado y protegen a los proveedores frente a caídas en industrias individuales, fortaleciendo aún más el mercado de isosorbide.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico captó el 38,75% de los ingresos globales en 2025 y está preparada para alcanzar una CAGR del 8,05% hasta 2031, impulsada por las inversiones a gran escala de China en biomateriales y la creciente demanda regional de plásticos de alto rendimiento. El tamaño del mercado de isosorbide en la región se beneficia de cadenas de suministro de sorbitol profundas, proximidad a materias primas de maíz y caña de azúcar, y estrategias nacionales como la Hoja de Ruta de la Industria Química de Malasia 2030 que priorizan los productos químicos especiales de valor añadido. Los productores de resinas japoneses continúan comercializando piezas de policarbonato de alta claridad, reforzando así el crecimiento de las aplicaciones premium.

América del Norte aprovecha sus activos consolidados de molienda húmeda de maíz, la investigación y el desarrollo catalítico avanzado, y los créditos fiscales de apoyo a los bioproductos para sostener una demanda constante en aplicaciones de envases, automoción y dispositivos médicos. La colaboración entre empresas petroquímicas y procesadores agrícolas acelera el escalado de complejos de biorrefinerías integradas, asegurando la seguridad del suministro local. Mientras tanto, Europa enfatiza estrictos estándares de sostenibilidad y directivas de economía circular. La preferencia de la región por cadenas de polímeros de atribución biológica nutre un segmento de alto valor del mercado de isosorbide, particularmente en envases en contacto con alimentos y productos para lactantes.

América del Sur, dotada de rendimientos competitivos de caña de azúcar, emerge como un centro rentable para la futura producción de sorbitol. Se están evaluando unidades piloto de isosorbide co-ubicadas con plantas de etanol, posicionando al continente para atender tanto la demanda doméstica como la de exportación.

Oriente Medio y África muestran una adopción gradual, dependiendo de la creciente urbanización y de las iniciativas de diversificación lideradas por los gobiernos que fomentan la fabricación química más allá de los derivados del petróleo. El progreso en estas regiones sigue vinculado a la infraestructura, la claridad política y la disponibilidad de materias primas, aunque ofrece un potencial a largo plazo para el equilibrio del mercado global.

Panorama Competitivo

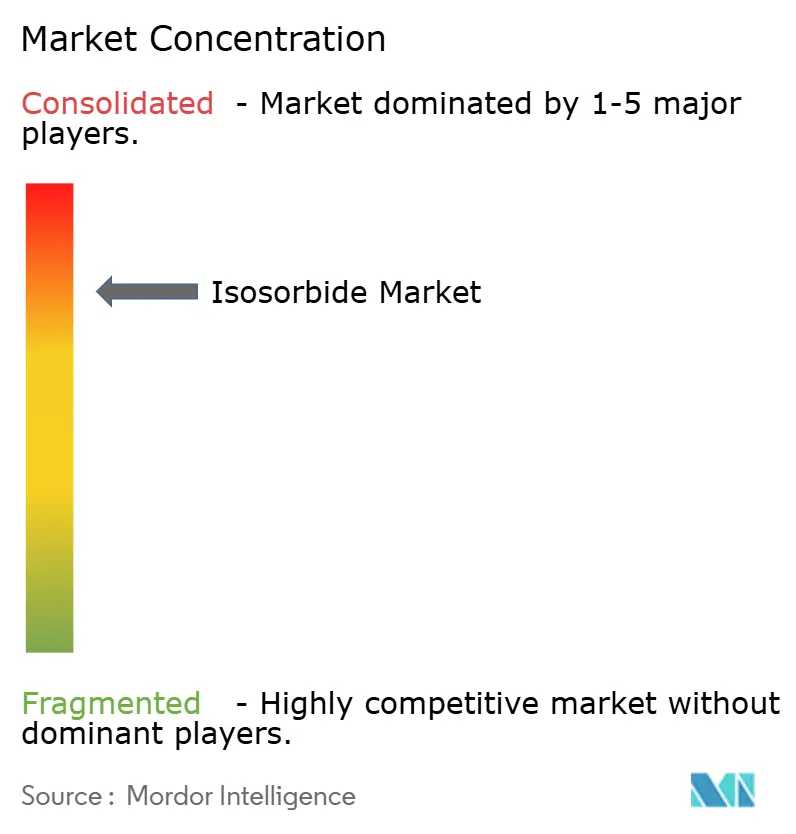

El mercado de isosorbide muestra una alta concentración, ya que un puñado de actores controla la producción a gran escala mientras que los innovadores de nicho cultivan calidades especializadas. La capacidad anual de 20.000 toneladas de Roquette ancla el suministro global y garantiza una calidad consistente para los compradores de volumen en envases y automoción. Mitsubishi Chemical Corporation se diferencia a través del policarbonato DURABIO, traduciendo la química del isosorbide en láminas ópticas premium, carcasas de teléfonos inteligentes y molduras interiores que generan mayores márgenes.

La inversión en tecnología se centra en reactores de deshidratación de flujo continuo, catalizadores ácidos heterogéneos y purificación posterior hasta estándares farmacéuticos. Los trabajos recientes de escala de laboratorio a planta piloto con complejos de rutenio-fosfina han logrado la epimerización a escala de kilogramo utilizando una carga mínima de metales preciosos, lo que apunta a nuevas reducciones de costes. Los especialistas regionales en Corea del Sur y Tailandia han comenzado a licenciar dichos avances para expandir la producción local, estrechando las cadenas de suministro en Asia-Pacífico.

Líderes de la Industria del Isosorbide

ADM

Mitsubishi Chemical Corporation

Novaphene

Roquette Frères

Ecogreen Oleochemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Zydus Lifesciences anunció que había obtenido la aprobación definitiva de la USFDA para comprimidos de mononitrato de isosorbide de liberación prolongada de 30 mg, 60 mg y 120 mg.

- Enero de 2024: Samyang Innochem anunció que recibió la certificación ISCC Plus para su línea de isosorbide, confirmando el contenido de base biológica trazable.

Alcance del Informe Global del Mercado de Isosorbide

El isosorbide es un poliol cristalino blanco que puede producirse a partir de la deshidratación catalizada por ácido de un compuesto obtenido de la hidrogenación de la glucosa denominado sorbitol. Sus principales aplicaciones se encuentran en las industrias de la construcción, automoción y farmacéutica. El mercado de isosorbide está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en Fuerte y Fumante. Por aplicación, el mercado está segmentado en Tereftalato de Polietileno e Isosorbide (PEIT), Policarbonato, Poliuretano, Poliésteres Succinato de Isosorbide, Diésteres de Isosorbide y Otras Aplicaciones. Por industria de usuario final, el mercado está segmentado en Polímeros y Resinas, Aditivos, Productos Farmacéuticos y Otras Industrias de Usuario Final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de isosorbide en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Sorbitol Derivado del Maíz |

| Sorbitol Derivado del Trigo |

| Sorbitol Derivado de la Caña de Azúcar |

| Otras Materias Primas |

| Tereftalato de Polietileno e Isosorbide (PEIT) |

| Policarbonato |

| Poliuretano |

| Poliésteres Succinato de Isosorbide |

| Diésteres de Isosorbide |

| Otras Aplicaciones |

| Polímeros y Resinas |

| Aditivos |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente de Materia Prima | Sorbitol Derivado del Maíz | |

| Sorbitol Derivado del Trigo | ||

| Sorbitol Derivado de la Caña de Azúcar | ||

| Otras Materias Primas | ||

| Por Aplicación | Tereftalato de Polietileno e Isosorbide (PEIT) | |

| Policarbonato | ||

| Poliuretano | ||

| Poliésteres Succinato de Isosorbide | ||

| Diésteres de Isosorbide | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Polímeros y Resinas | |

| Aditivos | ||

| Productos Farmacéuticos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Isosorbide?

El mercado está valorado en USD 0,74 mil millones en 2026 y se proyecta que alcance USD 1,07 mil millones en 2031.

¿Qué aplicación lidera actualmente la demanda en el mercado de isosorbide?

El Tereftalato de Polietileno e Isosorbide (PEIT) lidera, representando el 43,70% de los ingresos de 2025.

¿Por qué Asia-Pacífico es el mayor mercado regional de isosorbide?

La región combina abundantes materias primas de maíz y caña de azúcar, instalaciones de sorbitol consolidadas y políticas de apoyo a la bioeconomía, resultando en una cuota de mercado del 38,75% en 2025.

¿Cómo influyen las regulaciones sobre el BPA en la demanda de isosorbide?

Las restricciones al bisfenol A impulsan una rápida adopción de policarbonatos a base de isosorbide, que ofrecen propiedades ópticas y mecánicas comparables o superiores.

Última actualización de la página el: