Tamaño y Participación del Mercado de Químicos para Tratamiento de Superficies

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Superficies por Mordor Intelligence

El tamaño del Mercado de Químicos para Tratamiento de Superficies fue valorado en USD 4.780 millones en 2025 y se estima que crecerá desde USD 5.100 millones en 2026 hasta alcanzar USD 7.060 millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). La demanda de químicos especializados está aumentando, impulsada por el auge de las líneas de pretratamiento multimetal para carrocerías en blanco de vehículos eléctricos (EV), el electrochapado a nivel de oblea para el envasado avanzado de semiconductores y las regulaciones más estrictas de control de corrosión en torres de energía eólica marina. En China, los Estados Unidos y Europa, las plataformas de EV con uso intensivo de aluminio están transitando de baños de fosfato de hierro a recubrimientos de conversión de circonio y titanio. Estos nuevos recubrimientos, eficaces a temperaturas ambiente, reducen significativamente los volúmenes de lodos y garantizan una fuerte adhesión en las uniones de acero y aluminio. Además, a medida que la electrónica continúa miniaturizándose, existe una mayor demanda de aditivos de ultra alta pureza en el chapado de pilares de cobre y vías a través del silicio (TSV). Estos aditivos deben estar libres de surfactantes PFAS, especialmente con una eliminación progresiva europea prevista para 2027. El mercado de químicos para tratamiento de superficies también se está beneficiando de las células de fabricación aditiva in situ en los sectores aeroespacial y médico. Aquí, procesos como el decapado posterior a la impresión, el electropulido y la pasivación son cruciales para eliminar los concentradores de tensión y los óxidos superficiales formados durante la fusión láser.

Conclusiones Clave del Informe

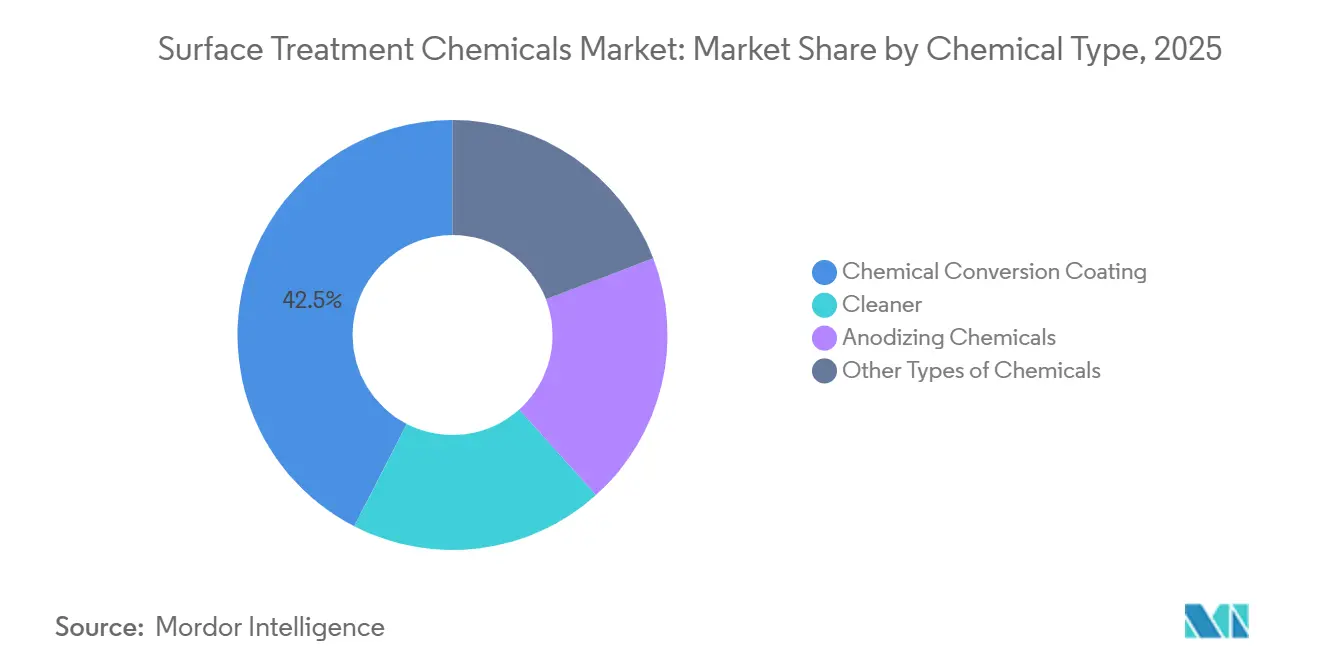

- Por tipo de químico, los recubrimientos de conversión lideraron con el 42,45% de la participación del mercado de químicos para tratamiento de superficies en 2025, mientras que el segmento de limpiadores se está expandiendo a una CAGR del 7,12% hasta 2031.

- Por material base, los sustratos metálicos representaron el 60,12% del tamaño del mercado de químicos para tratamiento de superficies en 2025; los tratamientos para plásticos avanzan a una CAGR del 7,11%.

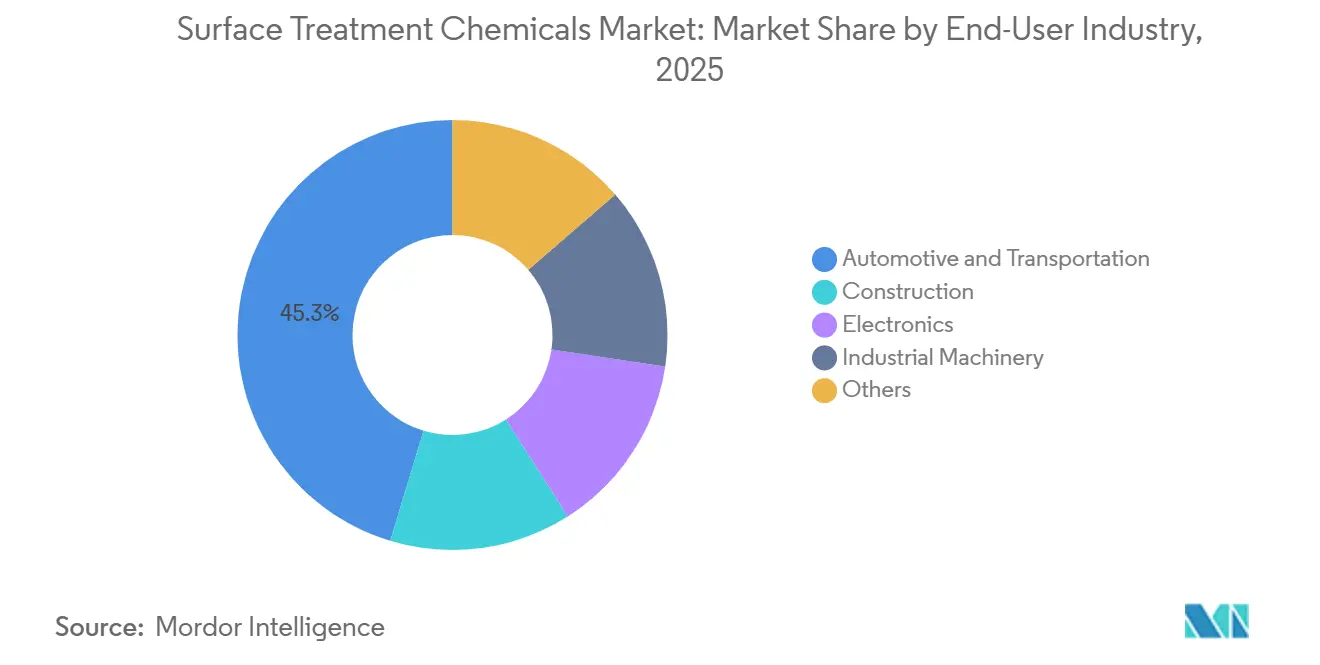

- Por industria de usuario final, el sector automotriz y de transporte capturó el 45,34% de los ingresos en 2025 y está creciendo a una CAGR del 7,12% hasta 2031.

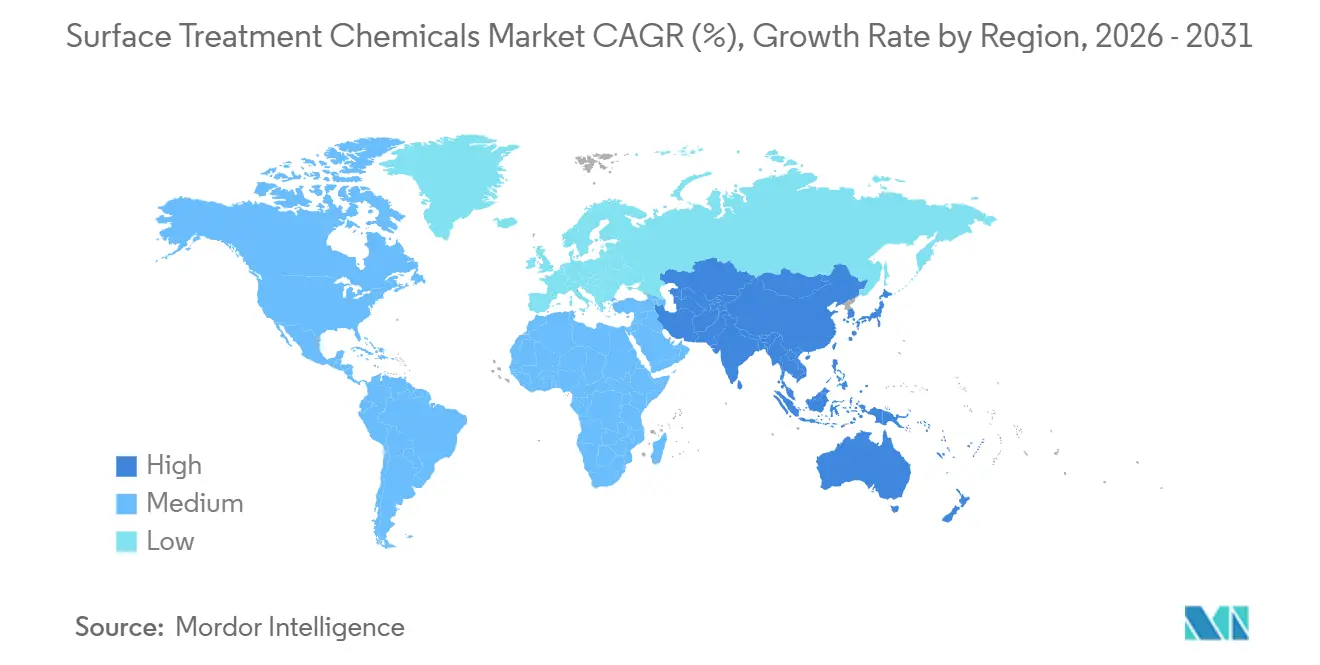

- Por geografía, Asia-Pacífico dominó el 42,95% de la participación del mercado de químicos para tratamiento de superficies en 2025 y se proyecta que se expanda a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Tratamiento de Superficies

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la producción automotriz en Asia | +1.8% | Núcleo de APAC (China, India, ASEAN), extensión a MEA | Mediano plazo (2-4 años) |

| Miniaturización de la electrónica que demanda chapado de alta precisión | +1.5% | Global, concentrado en APAC (Taiwán, Corea del Sur, China) y sitios selectos de América del Norte | Corto plazo (≤ 2 años) |

| Estrictas normas anticorrosión en torres de turbinas eólicas | +0.9% | América del Norte, Europa (energía eólica marina), provincias costeras de APAC | Largo plazo (≥ 4 años) |

| Piezas metálicas impresas en 3D in situ que requieren preparación superficial posterior a la impresión | +0.7% | América del Norte, Europa (aeroespacial, dispositivos médicos), adopción temprana en APAC | Mediano plazo (2-4 años) |

| Aumento del uso de aluminio en plataformas de EV que requiere limpiadores multimetal | +1.4% | APAC (China, Corea del Sur), América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Producción Automotriz en Asia

En 2024, China lanzó vehículos al mercado, siendo muchos de ellos unidades de nueva energía. Este aumento en la producción ha llevado a las líneas de pretratamiento a alternar rápidamente entre carrocerías de acero y aluminio. Mientras tanto, la iniciativa FAME de India tiene como objetivo lograr ventas anuales significativas de EV para 2030. Esta ambición requiere un aumento en la capacidad de recubrimiento de conversión para bandejas de baterías y carcasas de motores. En 2024, la ASEAN atrajo nuevas inversiones para plantas automotrices y electrónicas, intensificando la demanda de suministros químicos localizados. A medida que la industria pivota hacia estructuras de carrocería multimaterial, se observa un notable cambio hacia los recubrimientos de circonio, que ofrecen una protección contra la corrosión comparable sin los inconvenientes del lodo de fosfato. Los proveedores que colaboran con laboratorios de fabricantes de equipos originales (OEM) regionales para co-desarrollar químicos están asegurando un codiciado estatus de proveedor preferido.

Miniaturización de la Electrónica que Demanda Chapado de Alta Precisión

En 2024, los ingresos por envasado avanzado de TSMC crecieron, impulsados por la demanda de chapado de TSV de cobre y micro-bump, ambos requiriendo una uniformidad inferior a 10 nm. Mientras tanto, la estrategia de integración 3D de Samsung se basa en el uso de aleaciones de níquel-oro y cobre-estaño, un movimiento orientado a prevenir vacíos en líneas de alta corriente. Con el área de superficie chapada por oblea habiendo aumentado significativamente, existe un correspondiente aumento en la demanda de supresores, niveladores y abrillantadores. Sin embargo, las inminentes restricciones de la UE sobre PFAS en surfactantes comunes están impulsando la reformulación de aditivos antes del plazo de 2027. Como resultado, las fundiciones están buscando proveedores que cuenten con sistemas comprobados libres de PFAS y análisis de baños en línea para monitorear la degradación orgánica.

Estrictas Normas Anticorrosión en Torres de Turbinas Eólicas

La IEC 61400 designa las torres de turbinas eólicas marinas con una clasificación de corrosividad C5-M, exigiendo recubrimientos multicapa tras un chorreado casi blanco[1]Comisión Electrotécnica Internacional, "Categorías de Corrosión IEC 61400," iec.ch. En 2024, se implementó un sistema de tres capas de epoxi rico en zinc en torres marinas. La resistencia a la erosión del borde de las palas se está mejorando mediante el uso inicial de limpieza con disolventes, seguida de activación por plasma para aumentar la adhesión del poliuretano. Con los Estados Unidos apuntando a la energía eólica marina para 2030, esto se traduce en un número estimado de torres, cada una de las cuales requiere químicos para tratamiento de superficies durante su vida útil. Para agilizar las operaciones, los proveedores están estableciendo centros de servicio directamente en los astilleros de fabricación, reduciendo los tiempos de entrega logísticos.

Piezas Metálicas Impresas en 3D in Situ que Requieren Preparación Superficial Posterior a la Impresión

Para cumplir con los estrictos requisitos de los componentes aeroespaciales críticos a la fatiga, la rugosidad superficial producida por la fusión en lecho de polvo láser debe refinarse a un nivel más suave. GE Additive mejora la vida a la fatiga de sus toberas LEAP mediante un proceso de dos etapas: decapado ácido seguido de electropulido. Boeing, adhiriéndose a los estándares MIL-A-8625 Tipo III, anodiza sus soportes de titanio impresos en 3D, logrando un espesor de óxido dentro del rango requerido. Este proceso requiere un control meticuloso del ácido sulfúrico y la densidad de corriente. Después de la sinterización, los componentes de acero por inyección de aglutinante de Desktop Metal se someten a desescamado químico para eliminar los óxidos superficiales. Además, los implantes médicos incorporan la pasivación con ácido nítrico ASTM F86, ampliando el alcance de los tratamientos químicos aplicables.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricción regulatoria sobre el cromo hexavalente | -1.2% | Europa (Autorización REACH), América del Norte (EPA, Proposición 65 de California), China (RoHS) | Corto plazo (≤ 2 años) |

| El cambio hacia recubrimientos de base biológica reduce la demanda de químicos heredados | -0.8% | Europa, América del Norte (segmentos arquitectónico y de electrodomésticos) | Mediano plazo (2-4 años) |

| Aumento del costo total de propiedad de las líneas de acabado de metales cautivas | -0.6% | América del Norte, Europa (cumplimiento ambiental, costos laborales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricción Regulatoria sobre el Cromo Hexavalente

Con las ventanas de extinción cerrándose en 2026, el REACH de la UE ha señalado 12 sales de cromo hexavalente. Este movimiento obliga a los actores en los sectores aeroespacial, de defensa y de equipos pesados a recalificar alternativas que se alineen con los ciclos ASTM B117, una tarea que se extiende entre 18 y 24 meses[2]Agencia Europea de Sustancias y Mezclas Químicas, "Lista de Autorización REACH – Cromo Hexavalente," echa.europa.eu. Mientras tanto, la EPA de los Estados Unidos está dispuesta a designar compuestos específicos de Cr(VI) como contaminantes atmosféricos peligrosos. Esta clasificación exige un monitoreo continuo, un proceso que podría consumir recursos significativos por cada sitio. En California, bajo la Proposición 65, las etiquetas de advertencia al consumidor son ahora un requisito, lo que lleva a los fabricantes de electrodomésticos a trasladar sus procesos de chapado al extranjero. Si bien el cromo trivalente no alcanza la resistencia a la abrasión del hexavalente, los sistemas de circonio, que dependen de agentes de acoplamiento de silano para el aluminio de alto contenido de cobre, subrayan la demanda persistente de procesos hexavalentes en aplicaciones especializadas.

El Cambio hacia Recubrimientos de Base Biológica Reduce la Demanda de Químicos Heredados

En 2024, el segmento global de recubrimientos sostenibles experimentó crecimiento, impulsado por los mandatos de reducción de COV de la UE y las iniciativas de etiquetado Safer Choice de los Estados Unidos. Sherwin-Williams ha introducido pinturas interiores de poliol de soya que eliminan la necesidad de pretratamientos con fosfato en puertas de acero residenciales. En un movimiento significativo hacia la sostenibilidad, IKEA ha logrado recubrir en polvo la mayor parte de sus muebles metálicos directamente después de la limpieza mecánica, logrando una notable reducción en el uso de agua. A pesar de su promesa, las bio-resinas enfrentan desafíos: no pueden soportar condiciones térmicas superiores a 150 °C, lo que limita su adopción en aplicaciones bajo el capó en el sector automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Químico: Los Recubrimientos de Conversión Lideran, los Limpiadores se Aceleran

Los recubrimientos de conversión capturaron el 42,45% de la participación del mercado de químicos para tratamiento de superficies en 2025, ya que siguen siendo el principal promotor de adhesión para las líneas automotrices y de electrodomésticos. Se proyecta que los limpiadores entregarán una CAGR del 7,12% hasta 2031, reflejando los materiales de alimentación de aluminio reciclado que llegan recubiertos con lubricantes heredados. Los limpiadores ácidos ganan terreno en la electrónica porque la alta alcalinidad puede socavar las trazas de cobre. El tamaño del mercado de químicos para tratamiento de superficies para los químicos de anodizado sigue siendo modesto pero resiliente, respaldado por el revestimiento arquitectónico y las carcasas de teléfonos inteligentes que demandan óxidos coloreables de Tipo II.

Las formulaciones de circonio están reemplazando los baños de fosfato de hierro en las líneas de ensamblaje de EV, reduciendo las temperaturas de enjuague y los lodos. La serie Gardobond de BASF y la serie Oxsilan de Chemetall funcionan a temperatura ambiente y reducen las aguas residuales. La demanda de limpiadores cabalga sobre la tendencia de la economía circular; las latas de aluminio reciclado 4680 de Tesla pasan por tres etapas de limpieza antes del anodizado, lo que subraya el potencial de volumen al alza. Los paneles arquitectónicos de anodizado duro, como el revestimiento de bronce teñido del Louvre Abu Dhabi, ilustran cómo el diseño premium mantiene los químicos de anodizado en nichos de alto margen.

Por Material Base: Los Sustratos Metálicos Dominan, los Plásticos Ganan Terreno

Los sustratos metálicos aportaron el 60,12% de los ingresos en 2025, anclados en los chasis automotrices y el acero de las torres eólicas que no pueden tolerar fallos por corrosión. Los tratamientos para plásticos avanzan a una CAGR del 7,11% hasta 2031, impulsados por imprimaciones conductoras en grupos de instrumentos de policarbonato y marcos de teléfonos inteligentes. Si bien el acero y el aluminio dominan, constituyendo la mayor parte de la masa de la carrocería en blanco automotriz, la creciente participación del aluminio está impulsando un cambio hacia conversiones de pretratamiento de metales mixtos.

El auge de los plásticos se atribuye en gran medida a las técnicas de activación por plasma. Estos métodos elevan la energía superficial desde un rango inferior a uno superior, allanando el camino para una metalización y adhesión de pintura mejoradas. Como testimonio de esta tendencia, el iPhone 15 Pro de Apple presenta componentes estructurales de policarbonato. Estas piezas se someten a limpieza por plasma atmosférico, un paso crucial antes de recibir recubrimientos de gestión térmica, lo que subraya la influencia de la industria electrónica. De manera similar, los techos de fibra de carbono de BMW se tratan con procesos de plasma e imprimación antes de fijarse a los marcos de aluminio, destacando una notable convergencia entre sectores.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Electrónica Surge

El sector automotriz y de transporte consumió el 45,34% del tamaño del mercado de químicos para tratamiento de superficies en 2025, y registra una CAGR del 7,12%, impulsado por las capas de aislamiento de bandejas de baterías y las carcasas de sensores que deben resistir la sal de las carreteras durante 10 años. La electrónica, por otro lado, está emergiendo como el sector de más rápido crecimiento. Innovaciones como el chapado de pilares de cobre y el relleno de vías en PCB están amplificando la carga química por oblea varias veces. Mientras tanto, el sector de la construcción ocupa una participación de mercado considerable, impulsado por las paredes cortina de aluminio recubiertas en polvo que cumplen con los estándares de bajo COV bajo LEED v4.1.

Los vehículos eléctricos (EV) utilizan más químicos en comparación con los modelos de motor de combustión interna (MCI), lo que subraya la intensidad de volumen del sector automotriz. Los dados apilados Foveros de Intel requieren pilares de cobre con paso inferior a 5 µm, que dependen de baños de chapado libres de defectos, medidos en partes por billón. A medida que los códigos de construcción verde se vuelven más estrictos, se espera que la demanda de la construcción se estabilice, particularmente para imprimaciones en polvo y base acuosa que requieren un pretratamiento líquido mínimo. Si bien el ciclo de gasto de capital más lento en maquinaria industrial modera su demanda de químicos, la introducción de trenes de potencia eléctricos en excavadoras y tractores está impulsando la necesidad de nuevas carcasas de aluminio con recubrimientos anticorrosión.

Análisis Geográfico

Asia-Pacífico representó el 42,95% de la participación del mercado de químicos para tratamiento de superficies en 2025 y está creciendo al 7,05% hasta 2031. La creciente demanda de recubrimientos de conversión en China está impulsada por sus vehículos de nueva energía, mientras que la ambiciosa iniciativa de semiconductores de India está alimentando la necesidad de líneas adicionales de electrochapado. En 2024, el atractivo de la ASEAN para plantas automotrices y electrónicas consolidó su estatus como centro de clústeres de suministro localizados. Mientras tanto, Japón y Corea del Sur, aunque contribuyen con volúmenes de nicho de alta pureza para materiales de semiconductores, enfrentan limitaciones en el crecimiento absoluto debido a sus producciones automotrices ya maduras. A principios de 2025 se observaron escaseces regionales de precursores de circonio, lo que llevó a tiempos de entrega extendidos y llevó a los OEM a adoptar una estrategia de doble abastecimiento.

América del Norte ocupa una participación de ingresos significativa. El compromiso de la región con los vehículos eléctricos (EV) está subrayado por la Ley de Reducción de la Inflación, que catalizó una inversión sustancial en plantas de EV y baterías. Este auge ha llevado al establecimiento de nuevas líneas de pretratamiento en estados como Míchigan, Ohio, Tennessee y Georgia. En 2024, el poderío automotriz de México fue evidente al lanzar vehículos al mercado, respaldado por la presencia de Tesla en Monterrey y BMW en San Luis Potosí. Este auge automotriz ha impulsado posteriormente las ventas de soluciones de limpieza y electrorecubrimiento. Sin embargo, el borrador de la Regla 1469 de California plantea desafíos, lo que podría obligar a una parte de los talleres de trabajo a pivotar hacia el cromo trivalente o cesar operaciones por completo. Si bien esto puede frenar los volúmenes a corto plazo, podría beneficiar a los proveedores que se alineen con las nuevas regulaciones. Además, la escasez de mano de obra está restringiendo aún más la utilización de la capacidad.

Europa representó una participación notable del gasto en 2025. Las iniciativas de energía eólica marina del Reino Unido han superado hitos significativos, con proyectos ambiciosos en cartera. Esta expansión requiere el uso de sistemas de recubrimiento C5-M en los astilleros de Humberside. A pesar de enfrentar desafíos en los precios de la energía, Alemania ensambló vehículos con éxito, con una participación encomiable de vehículos eléctricos de batería (BEV). Airbus de Francia está aumentando su producción del A320neo, pero los problemas en la cadena de suministro están obstaculizando la correspondiente demanda química. El sur de Europa está creando un nicho, beneficiándose de los tratamientos para el vidrio de paneles solares. Mientras tanto, tanto América del Sur como las regiones de Oriente Medio y África contribuyen al mercado, con la producción de vehículos de Brasil y los proyectos posteriores en Arabia Saudita liderando la iniciativa.

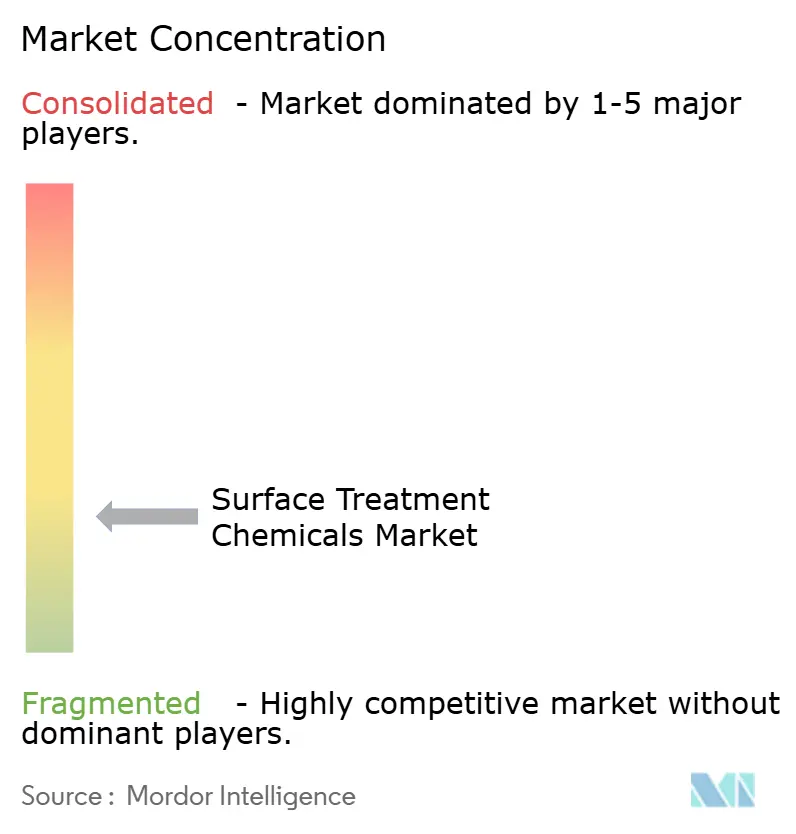

Panorama Competitivo

El mercado de químicos para tratamiento de superficies está fragmentado. Las credenciales ambientales importan; la certificación ISO 14001 y los programas de devolución de ciclo cerrado a menudo determinan las listas de proveedores de los OEM. Las oportunidades de espacio en blanco incluyen la regeneración electroquímica in situ que recicla los limpiadores agotados, los promotores de adhesión de base biológica ajustados para aplicaciones de baja tensión, y el control de baños impulsado por inteligencia artificial (IA) que predice los picos de contaminantes antes de la pérdida de rendimiento. Los proveedores capaces de agrupar química, análisis y servicios de residuos en modelos de suscripción pueden asegurar contratos plurianuales a medida que los OEM externalizan los pasos de acabado no esenciales para reducir la responsabilidad ambiental.

Líderes de la Industria de Químicos para Tratamiento de Superficies

Henkel AG and Co. KGaA

BASF

MKS | Atotech

PPG Industries, Inc.

Element Solutions Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Quaker Houghton anunció la adquisición de Dipsol Chemicals Co., Ltd. por 23.000 millones de JPY (USD 153 millones), añadiendo USD 82 millones en ingresos anuales y ampliando su cartera de chapado en Asia-Pacífico.

- Junio de 2024: Solenis adquirió Aqua ChemPacs, un productor de concentrados de limpieza disolubles, para mejorar su línea de limpieza sostenible.

Alcance del Informe Global del Mercado de Químicos para Tratamiento de Superficies

La técnica de cambiar la superficie del aluminio con químicos se conoce como tratamiento químico de superficies. Este tratamiento de superficies se utiliza típicamente para preparar operaciones de acabado posteriores, como el recubrimiento en polvo o el anodizado. Los tratamientos químicos de superficies incluyen el pulido químico, el cromatado/fosfatado y el decapado. El tratamiento químico acelera la corrosión del aluminio. Todos los tratamientos químicos tienen la característica de capas de conversión química excesivamente delgadas.

El mercado de químicos para tratamiento de superficies está segmentado por tipo de químico, material base, industria de usuario final y geografía. Por tipo de químico, el mercado está segmentado en limpiador, recubrimiento de conversión química, químicos para anodizado y otros tipos de químicos. Por material base, el mercado está segmentado en metal, plástico y otros materiales base (vidrio, aleaciones, madera). Por industria de usuario final, el mercado está segmentado en automotriz y transporte, construcción, electrónica, maquinaria industrial y otros (oleoductos y gasoductos, energía, militar, embalaje, etc.). El informe cubre el tamaño del mercado y el pronóstico para el mercado de químicos para tratamiento de superficies en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Limpiador |

| Recubrimiento de Conversión Química |

| Químicos para Anodizado |

| Otros Tipos de Químicos |

| Metal |

| Plástico |

| Otros Materiales Base (Vidrio, Aleaciones, Madera) |

| Automotriz y Transporte |

| Construcción |

| Electrónica |

| Maquinaria Industrial |

| Otros (Oleoductos y Gasoductos, Energía, Militar, Embalaje, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Químico | Limpiador | |

| Recubrimiento de Conversión Química | ||

| Químicos para Anodizado | ||

| Otros Tipos de Químicos | ||

| Por Material Base | Metal | |

| Plástico | ||

| Otros Materiales Base (Vidrio, Aleaciones, Madera) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción | ||

| Electrónica | ||

| Maquinaria Industrial | ||

| Otros (Oleoductos y Gasoductos, Energía, Militar, Embalaje, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los químicos para tratamiento de superficies entre 2026-2031?

El consumo global es de USD 5.100 millones en 2026 y se proyecta que alcance USD 7.060 millones en 2031, reflejando una CAGR del 6,72%.

¿Cómo afectará la eliminación progresiva del cromo hexavalente por parte de la UE a las decisiones de abastecimiento?

Los OEM tienen entre 18 y 24 meses para recalificar alternativas de cromo trivalente o circonio, por lo que muchos están alineando proveedores duales y almacenando químicos conformes con anticipación.

¿Por qué los recubrimientos de conversión de circonio están superando a los baños de fosfato en las líneas de EV?

Funcionan a temperatura ambiente, reducen los lodos hasta en un 90% y trabajan en ensamblajes de acero y aluminio en un solo tanque, reduciendo los costos de energía y espacio en planta.

¿Qué participación de ingresos tiene Asia-Pacífico y cuál es su tendencia?

La región representó el 42,95% del gasto en 2025 y avanza a una CAGR del 7,05% hasta 2031.

Última actualización de la página el: