Tamaño y Cuota del Mercado de AdBlue

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AdBlue por Mordor Intelligence

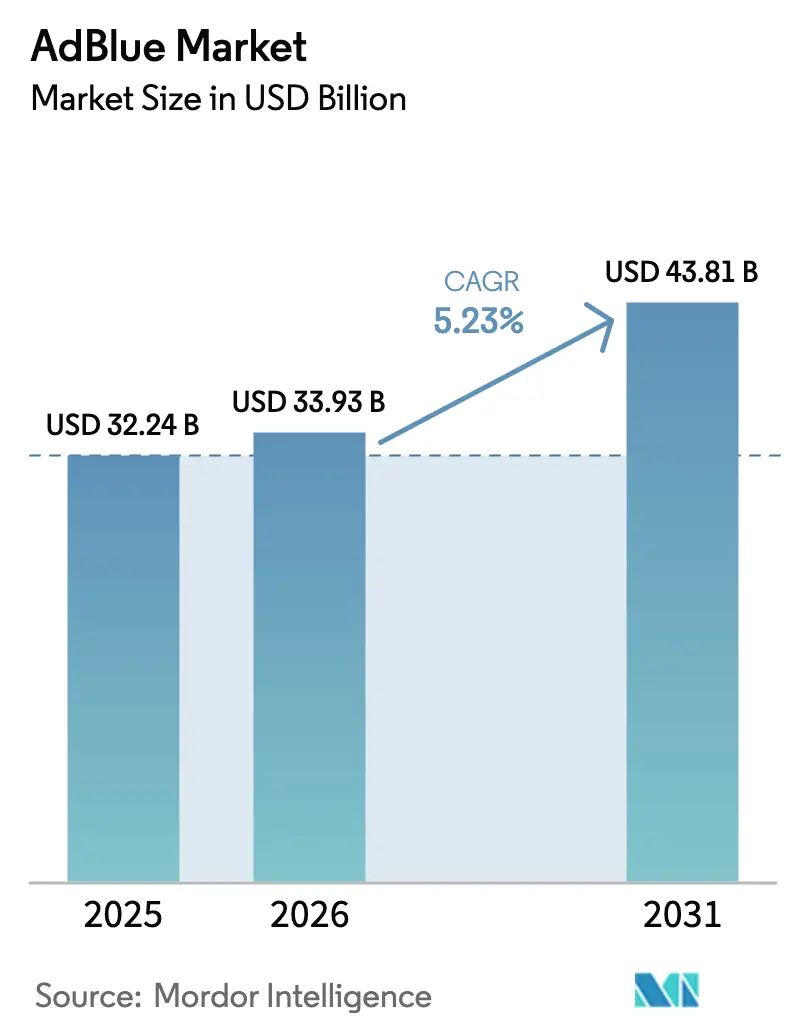

Se espera que el tamaño del mercado de AdBlue crezca de USD 32,24 mil millones en 2025 a USD 33,93 mil millones en 2026 y se prevé que alcance USD 43,81 mil millones en 2031 a una CAGR del 5,23% durante 2026-2031. La continua dependencia de los motores diésel en el transporte pesado ancla la demanda a corto plazo, incluso a medida que las matriculaciones de camiones eléctricos siguen una tendencia al alza, dado que la reducción catalítica selectiva sigue siendo obligatoria para la vasta flota diésel en circulación. Las progresivas normativas de NOx en Europa, China e India incrementan el consumo de fluido por vehículo al exigir controles más estrictos de escape de amoníaco y períodos de durabilidad más prolongados. El rápido despliegue de infraestructura de dispensación en mercados emergentes mejora la comodidad de recarga y reduce los incidentes de reducción del rendimiento del sistema, apoyando así la adopción entre los usuarios primerizos. La dosificación habilitada por telemática reduce las inyecciones innecesarias al vincular el flujo de urea a los datos de NOx en tiempo real, reduciendo el costo operativo y salvaguardando los márgenes de cumplimiento. Los precios volátiles de la urea como materia prima y el gradual cambio hacia vehículos de cero emisiones representan vientos en contra; sin embargo, estos riesgos están parcialmente compensados por el uso creciente en maquinaria no de carretera y los programas de adaptación en regiones que refuerzan las ordenanzas locales.

Conclusiones Clave del Informe

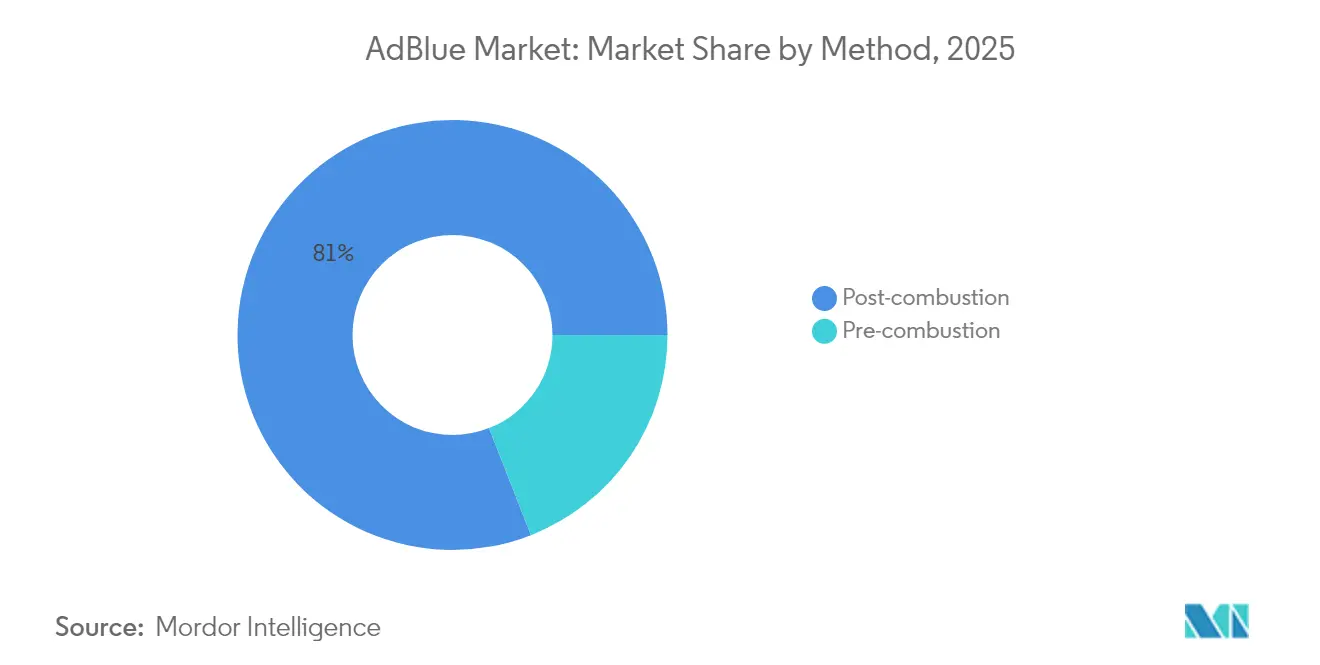

- Por método, la reducción catalítica selectiva post-combustión lideró con una cuota del 80,95% del mercado de AdBlue en 2025, mientras que se prevé que la dosificación pre-combustión se expanda a una CAGR del 5,58% hasta 2031.

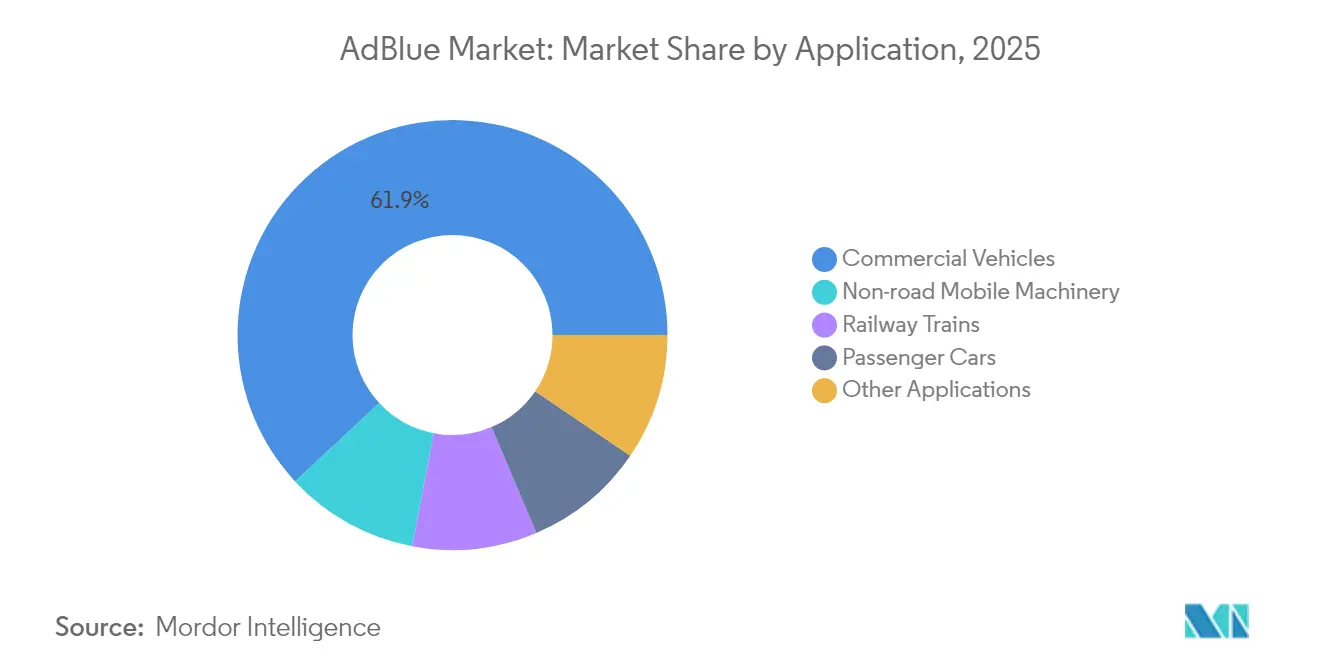

- Por aplicación, los vehículos comerciales representaron el 61,92% del tamaño del mercado de AdBlue en 2025, y se proyecta que la maquinaria móvil no de carretera avance a una CAGR del 5,96% hasta 2031.

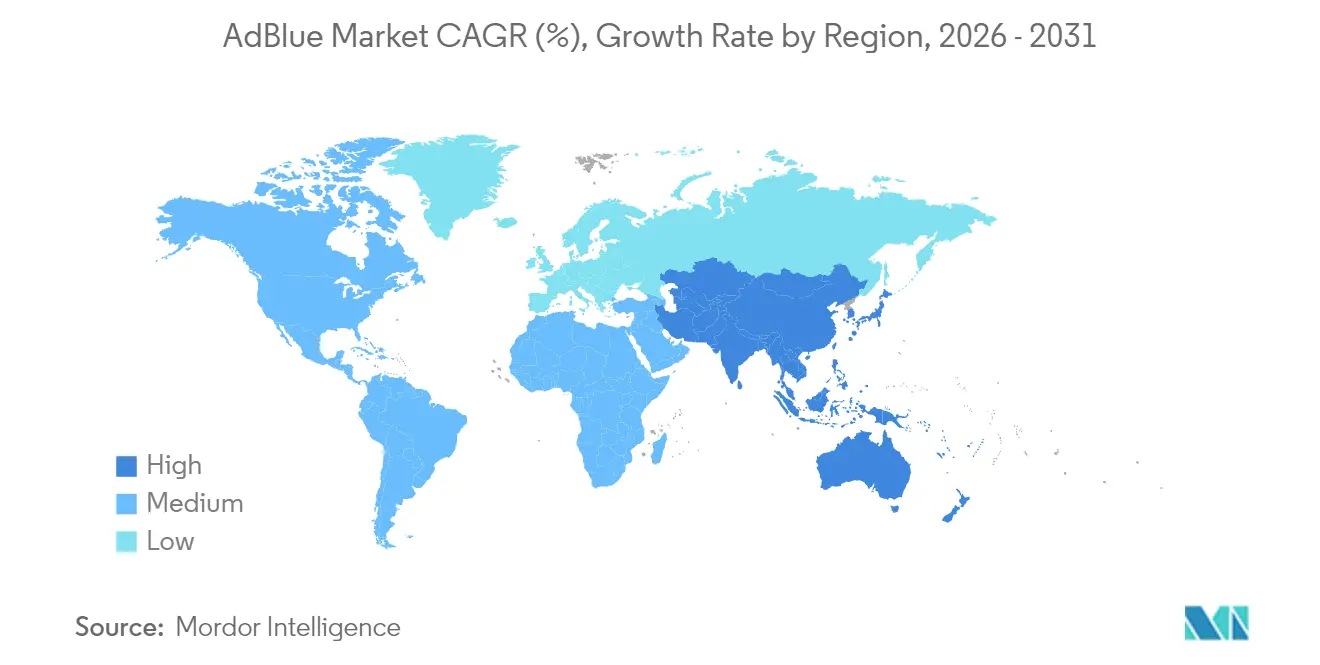

- Por geografía, Europa capturó el 38,12% de la cuota del mercado de AdBlue en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 6,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de AdBlue

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas Globales Más Estrictas de Emisiones de NOx | +1.8% | UE, China, India | Mediano plazo (2-4 años) |

| Rápida Adopción de SCR en Maquinaria No de Carretera | +1.2% | UE, América del Norte, China | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Minorista de AdBlue en Mercados Emergentes | +0.9% | APAC, Oriente Medio, África | Largo plazo (≥4 años) |

| Aumento del Kilometraje Diésel en Logística de Comercio Electrónico | +0.7% | América del Norte, UE, China | Corto plazo (≤2 años) |

| Dosificación Impulsada por Telemática y Analítica de Flotas | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Globales Más Estrictas de Emisiones de NOx

Los límites Euro 7, vigentes desde 2026 para vehículos ligeros y desde 2028 para camiones pesados, endurecen los límites de NOx en conducción real a 60 mg/km e introducen techos de escape de amoníaco, obligando a los fabricantes a integrar sensores de NH3 y depósitos de urea más grandes[1]Comisión Europea, "Propuesta de Normas Euro 7," europa.eu. La norma Nacional VI de China exige monitoreo a bordo que carga datos de SCR en servidores provinciales, desalentando la subdosificación para ahorrar fluido. La Fase 2 de BS-VI de India introduce pruebas de emisiones en conducción real, lo que acelera el despliegue de dispensadores en carreteras por parte de las distribuidoras estatales de combustible. Estados Unidos finaliza los requisitos de la EPA 2027, exigiendo una reducción del 90% de NOx para 2031, lo que empuja a los fabricantes de motores hacia arquitecturas de doble dosificación. Las economías de la ASEAN van a la zaga, pero la adopción de Euro 5 en Vietnam señala un endurecimiento regional que amplía el mercado de AdBlue direccionable.

Rápida Adopción de SCR en Maquinaria No de Carretera

Las normas EU Stage V exigen sistemas SCR más filtro de partículas diésel en motores que superen los 56 kW, incluyendo excavadoras, cargadoras de ruedas y tractores, donde los intervalos de recarga siguen siendo un desafío operativo significativo. Los estándares Tier 4 Final de América del Norte impulsan de manera similar a las flotas agrícolas y de construcción, con alertas de telemática que previenen reducciones de rendimiento en medio del turno. Los camiones de acarreo minero en Canadá y Chile validan formulaciones a baja temperatura para evitar la cristalización a grandes altitudes. El avance de China hacia el Nacional IV en motores no de carretera impulsa a Sinopec a comercializar un grado bajo en biuret dedicado para equipos urbanos. Estos desarrollos, en conjunto, elevan la intensidad de AdBlue por máquina y diversifican la demanda más allá de los vehículos en carretera.

Expansión de la Infraestructura Minorista de AdBlue en Mercados Emergentes

Indian Oil, Bharat Petroleum e Hindustan Petroleum planean instalar 500 nuevos dispensadores para 2026, con el objetivo de abastecer los corredores de Nivel 2 y Nivel 3 donde operan las flotas BS-VI. Petronas y PTT amplían la cobertura a lo largo de las rutas panasiáticas de la ASEAN, aunque Indonesia y Vietnam aún dependen del suministro en tambores, de mayor costo. En Oriente Medio, Saudi Aramco y ADNOC están desplegando dispensadores en carreteras para apoyar las importaciones conformes con Euro 5, con el objetivo de alcanzar 200 puntos para 2026. La red de Sudáfrica crece principalmente en torno a Gauteng y el Cabo Occidental, aunque persisten vacíos en zonas rurales que limitan la adopción de camiones Euro 5. Una mejor disponibilidad contribuye a reducir las reducciones de rendimiento del sistema y apoya el mercado de AdBlue en las regiones con adoptantes primerizos.

Aumento del Kilometraje Diésel en Logística de Comercio Electrónico

La entrega de última milla impulsa a las furgonetas diésel y camiones ligeros a mayores kilometrajes anuales, sosteniendo la demanda de fluido a pesar de la paralela electrificación de las rutas urbanas densas. El sector de mensajería urgente de China utilizó aproximadamente 12 millones de toneladas de diésel en 2024, lo que se traduce en aproximadamente 0,5–0,6 millones de toneladas de AdBlue con tasas de dosificación del 4–5%. Los operadores europeos de paquetería reportan un crecimiento anual del 8–10% en kilometraje, compensando las ganancias de eficiencia por vehículo. Las flotas LTL de América del Norte se desplazan hacia camiones más grandes de Clase 8, que consumen más AdBlue por tonelada-milla. El auge de la logística, por tanto, sustenta una demanda de referencia estable durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Vehículos Eléctricos Ligeros | -1.1% | UE, China, América del Norte | Mediano plazo (2-4 años) |

| Precios Volátiles de la Urea como Materia Prima | -0.6% | Global | Corto plazo (≤2 años) |

| Riesgo de AdBlue Falsificado / Contaminado | -0.4% | APAC, Oriente Medio, África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Vehículos Eléctricos Ligeros

Los camiones eléctricos de batería alcanzaron la paridad en el costo total con el diésel en varios ciclos de servicio urbano para 2024, acelerando la electrificación en los segmentos de reparto y transporte regional[2]Nature Energy, "Paridad en el Costo Total para Camiones Eléctricos," nature.com. La norma Advanced Clean Trucks de California exige hasta un 75% de ventas de vehículos de cero emisiones de Clase 7–8 para 2035, reduciendo la base de mercado del diésel en el estado que concentra el 12% de las matriculaciones de vehículos pesados en EE. UU. China exige el 100% de autobuses y taxis eléctricos en ciudades clave, erosionando la demanda de AdBlue en el segmento de 3,5–7,5 t. Las normas de CO2 de Europa impulsan a los fabricantes de equipos originales hacia opciones de batería y pila de combustible para vehículos de distribución urbana. Aunque el diésel de largo recorrido sigue siendo prevalente, estos cambios urbanos alteran modestamente la trayectoria del mercado de AdBlue.

Precios Volátiles de la Urea como Materia Prima

La urea cotiza aproximadamente un 45% por encima de los promedios anteriores a 2022 debido a la fragilidad del suministro de gas, las cuotas de exportación y las tensiones geopolíticas. La divergencia regional es pronunciada, con el FOB de Oriente Medio subiendo un 30,3% en 2025, mientras que el FOB de China cayó un 12,6%, lo que complica la adquisición para los distribuidores globales. Los productores bajo contratos de flota a largo plazo a menudo tienen dificultades para trasladar los picos de costos, lo que reduce sus márgenes y disuade la entrada de nuevos competidores. Los grandes fabricantes integrados de fertilizantes absorben mejor la volatilidad, consolidando el suministro en el mercado de AdBlue. Las oscilaciones persistentes de materias primas, por tanto, reducen el impulso de crecimiento, especialmente para los mezcladores independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: El Dominio de la Post-Combustión Ancla la Demanda de Referencia

El método post-combustión capturó el 80,95% de la cuota del mercado de AdBlue en 2025, lo que refleja el uso casi universal en motores diésel de carretera donde la urea se inyecta en el flujo de escape para convertir el NOx. Este esquema está integrado en Euro 7, EPA 2027 y China Nacional VI, convirtiéndolo en la línea base de la industria hasta bien pasado 2030. Se prevé que la dosificación pre-combustión crezca a una tasa del 5,58% a medida que sectores especializados, como el diésel marino y los generadores estacionarios, buscan ganancias de eficiencia de combustible. Las locomotoras ferroviarias y los sistemas híbridos EGR-SCR en equipos mineros logran un equilibrio entre durabilidad y consumo de fluido, asegurando su relevancia continua tras la combustión. Los automóviles de pasajeros llevan depósitos de 10–20 l alineados con los intervalos de cambio de aceite, mientras que los vehículos comerciales utilizan depósitos de 40–80 l monitoreados por telemática que alertan a los operadores antes de que se activen los umbrales de reducción de rendimiento.

Los enfoques pre-combustión inyectan amoníaco directamente en el cilindro, reduciendo la temperatura máxima de combustión y recortando el NOx en la fuente. Los obstáculos técnicos incluyen mayor estrés térmico y el riesgo de escape de NH3; sin embargo, las ganancias de eficiencia de combustible del 2–3% resultan atractivas para los operadores marinos e industriales de instalaciones fijas. El Nivel III de la IMO estimula pruebas en buques costeros que no pueden acomodar reactores SCR voluminosos. Las zonas industriales de China limitan el NOx en chimeneas a 50 mg/Nm³, lo que impulsa a las plantas de energía a probar la dosificación pre-combustión, que evita las limitaciones de espacio para la adaptación. Aun así, el mercado de AdBlue sigue estando anclado por la SCR post-combustión, que ofrece un cumplimiento probado en la gama más amplia de motores móviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Vehículos Comerciales Lideran, la Maquinaria No de Carretera Acelera

Los vehículos comerciales representaron el 61,92% del tamaño del mercado de AdBlue en 2025, respaldados por la flota de camiones pesados que consumió 16,8 millones de barriles por día de petróleo en 2023 con tasas de dosificación del 4–5%. Los tractores de largo recorrido, los equipos de transporte regional y los autobuses interurbanos dependen de la disponibilidad de fluido a lo largo de los corredores de carreteras, lo que impulsa a los minoristas a integrar dispensadores en las estaciones de servicio en Europa y América del Norte. Las furgonetas de reparto sostienen la demanda en la logística de última milla a pesar de la electrificación parcial, dado que las rutas suburbanas y rurales aún favorecen el diésel. Los fabricantes de motores introducen la dosificación predictiva, que reduce el consumo sin comprometer el cumplimiento, moderando marginalmente el crecimiento de fluido por vehículo y mejorando al mismo tiempo la economía de las flotas.

La maquinaria móvil no de carretera avanza a una CAGR del 5,96%, impulsada por los requisitos de EU Stage V y EPA Tier 4 Final en equipos por encima de 56 kW. Los segmentos de construcción, minería y agricultura integran depósitos de 20–50 l, complementados por telemetría que orienta a los operadores sobre el momento de recarga. China realiza la transición al Nacional IV en motores no de carretera, creando el mayor grupo incremental del mundo para los proveedores de AdBlue. La demanda de automóviles de pasajeros se suaviza en Europa, donde las matriculaciones de diésel disminuyen, pero se mantiene estable en India y partes de la ASEAN, donde la economía del combustible favorece el diésel. Las aplicaciones ferroviarias y marinas añaden una contribución menor pero constante, respaldada por la larga vida útil de los equipos y los mandatos de adaptación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa ostentó una cuota del 38,12% del mercado de AdBlue en 2025, en gran medida gracias a la aplicación de las normas Euro 7 y a una vasta flota de camiones de largo recorrido. Alemania, Francia y el Reino Unido mantienen una dosificación por vehículo elevada debido a los estrictos límites de escape de amoníaco y las extensas pruebas de durabilidad. Las flotas nórdicas prueban la doble dosificación para climas fríos a fin de garantizar el cumplimiento a temperaturas inferiores a -20 °C, ilustrando las adaptaciones de ingeniería regionales. España e Italia presentan brechas en los dispensadores rurales que TotalEnergies y Shell pretenden cerrar a lo largo de los corredores de carga mediterráneos. La divergencia posterior al Brexit obliga a las flotas a navegar por normativas separadas de la UE y el Reino Unido; sin embargo, ambos regímenes mantienen las obligaciones de SCR, preservando una demanda de fluido de referencia.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 6,05% hasta 2031, impulsada por la aplicación del monitoreo a bordo de China y las pruebas de RDE de la Fase 2 de BS-VI de India. La red nacional de Sinopec de 30.000 estaciones alivia la preocupación por la recarga y fomenta la lealtad a las marcas nacionales. Indian Oil y sus pares amplían la infraestructura a lo largo del Cuadrilátero Dorado, aunque las brechas rurales fomentan el almacenamiento por parte de las flotas. El mercado maduro de Japón se estabiliza a medida que la cuota del diésel en automóviles de pasajeros se reduce, mientras que Corea del Sur registra un crecimiento modesto vinculado al transporte de carga y la construcción. Los estándares fragmentados de la ASEAN retrasan la adopción uniforme, pero Vietnam y Malasia muestran un impulso temprano a medida que las normas Euro 5 se consolidan.

América del Norte mantuvo una cuota de mediados de los dígitos teens en 2024. La EPA 2027 impulsa a los fabricantes de motores hacia sistemas SCR de mayor eficiencia, sosteniendo el uso de fluido por vehículo. Los mandatos de ventas de vehículos de cero emisiones de California estrechan las perspectivas del diésel a largo plazo, aunque la implementación gradual de varios años mantiene a la flota existente dependiente de AdBlue. La demanda de Canadá se concentra a lo largo de la Autopista Transcanadiense, con Petro-Canada y Shell albergando las mayores redes de dispensadores. Los operadores transfronterizos de México adoptan la SCR para cumplir las normas de entrada a EE. UU., lo que lleva a Pemex a reforzar el suministro en los estados del norte. Brasil lidera América del Sur tras la aplicación del PROCONVE P8, aunque las vastas regiones interiores siguen desabastecidas. Arabia Saudita y los Emiratos Árabes Unidos invierten en redes de carreteras que sustentan la adopción temprana de camiones Euro 5, mientras que la logística minera de Sudáfrica mantiene la demanda en torno a Gauteng y el Cabo Occidental.

Panorama Competitivo

El Mercado de AdBlue está fragmentado. Los grandes fabricantes de fertilizantes integrados BASF, Yara y CF Industries combinan la producción de urea propia con una amplia distribución, lo que les permite absorber mejor la volatilidad de las materias primas que los mezcladores independientes. Sinopec domina China con un consumo proyectado que supera los 25 millones de toneladas en 2025 bajo los subsidios para camiones del Nacional VI. TotalEnergies y Shell lideran el sector minorista europeo, integrando dispensadores de fluido en estaciones de servicio e introduciendo trazabilidad habilitada por RFID para mitigar el riesgo de productos falsificados. Cummins y Bosch se diferencian a través de la dosificación predictiva, que reduce el consumo hasta en un 5%, lo que resulta atractivo para las flotas sensibles a los costos.

Líderes de la Industria de AdBlue

Shell plc

BASF

Yara

CF Industries Holdings, Inc.

GreenChem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mitsui Chemicals, Inc. y Sankyu Inc. anunciaron que Sankyu ha adoptado Bio AdBlue, fabricado y vendido por Mitsui Chemicals, elaborado a partir de urea de base biológica utilizando el método de balance de masa, en varios de sus camiones cisterna de productos químicos.

- Abril de 2024: OCI Global inició la producción de AdBlue en el complejo industrial Chemelot en Geleen, Países Bajos. La instalación de OCI tiene capacidad para producir hasta 300.000 toneladas de AdBlue al año, con la posibilidad de ampliar la producción en línea con la demanda del mercado.

Alcance del Informe del Mercado Global de AdBlue

AdBlue, comúnmente conocido como fluido de escape diésel, es un tipo de líquido utilizado para minimizar los contaminantes producidos por los motores diésel. Está compuesto por un 32,5% de urea y un 67,5% de agua desionizada y se utiliza en la reducción catalítica selectiva (SCR), que reduce la concentración de óxidos de nitrógeno en las emisiones de escape del motor. El mercado de AdBlue está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en vehículos comerciales, automóviles de pasajeros, trenes ferroviarios, maquinaria móvil no de carretera y otras aplicaciones. El informe también cubre tamaños de mercado y previsiones en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD millones).

| Pre-combustión |

| Post-combustión |

| Vehículos Comerciales |

| Automóviles de Pasajeros |

| Trenes Ferroviarios |

| Maquinaria Móvil No de Carretera |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Método | Pre-combustión | |

| Post-combustión | ||

| Por Aplicación | Vehículos Comerciales | |

| Automóviles de Pasajeros | ||

| Trenes Ferroviarios | ||

| Maquinaria Móvil No de Carretera | ||

| Otras Aplicaciones | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de AdBlue en 2026?

El tamaño del mercado de AdBlue se sitúa en USD 33,93 mil millones en 2026.

¿Qué tasa de crecimiento se espera para AdBlue entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 5,23%, alcanzando USD 43,81 mil millones en 2031.

¿Qué región lidera el consumo de AdBlue hoy en día?

Europa lidera con una cuota del 38,12% gracias a las estrictas normas de emisiones Euro.

¿Dónde se espera el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,05% hasta 2031, a medida que China e India endurecen los estándares de NOx.

¿Qué segmento de aplicación domina la demanda de AdBlue?

Los vehículos comerciales contribuyen con el 61,92% de la demanda global, impulsados por los camiones de largo recorrido y los autobuses.

Última actualización de la página el: